Tamanho e Participação do Mercado Europeu de Placa de Circuito Impresso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Placa de Circuito Impresso por Mordor Intelligence

O tamanho do mercado europeu de placa de circuito impresso foi avaliado em USD 2,93 bilhões em 2025 e estima-se que cresça de USD 3,03 bilhões em 2026 para atingir USD 3,56 bilhões até 2031, a um CAGR de 3,28% durante o período de previsão (2026-2031). A demanda se orienta para interconexão de alta densidade (HDI) e substratos de circuito integrado à medida que a eletrificação automotiva, o empacotamento de semicondutores em território nacional e as atualizações de centros de dados reformulam os padrões de pedidos. Circuitos flexíveis para dispositivos médicos vestíveis, laminados de baixa perda para equipamentos de telecomunicações e formatos rígido-flexíveis para sistemas de defesa estão captando capital, mesmo enquanto a volatilidade do preço do cobre e o fornecimento de laminados centrado na Ásia pesam sobre as margens brutas. Fornecedores de primeiro nível com certificações IATF 16949 e AS9100 estão consolidando volumes automotivos e aeroespaciais, enquanto dezenas de especialistas em entrega rápida ainda prosperam com demanda de protótipos e volumes industriais baixos. Programas de subsídios nacionais no âmbito da Lei Europeia de Chips reduzem o custo efetivo de capital para novas fábricas de substratos e incentivam a co-localização regional com casas de teste e montagem.

Principais Conclusões do Relatório

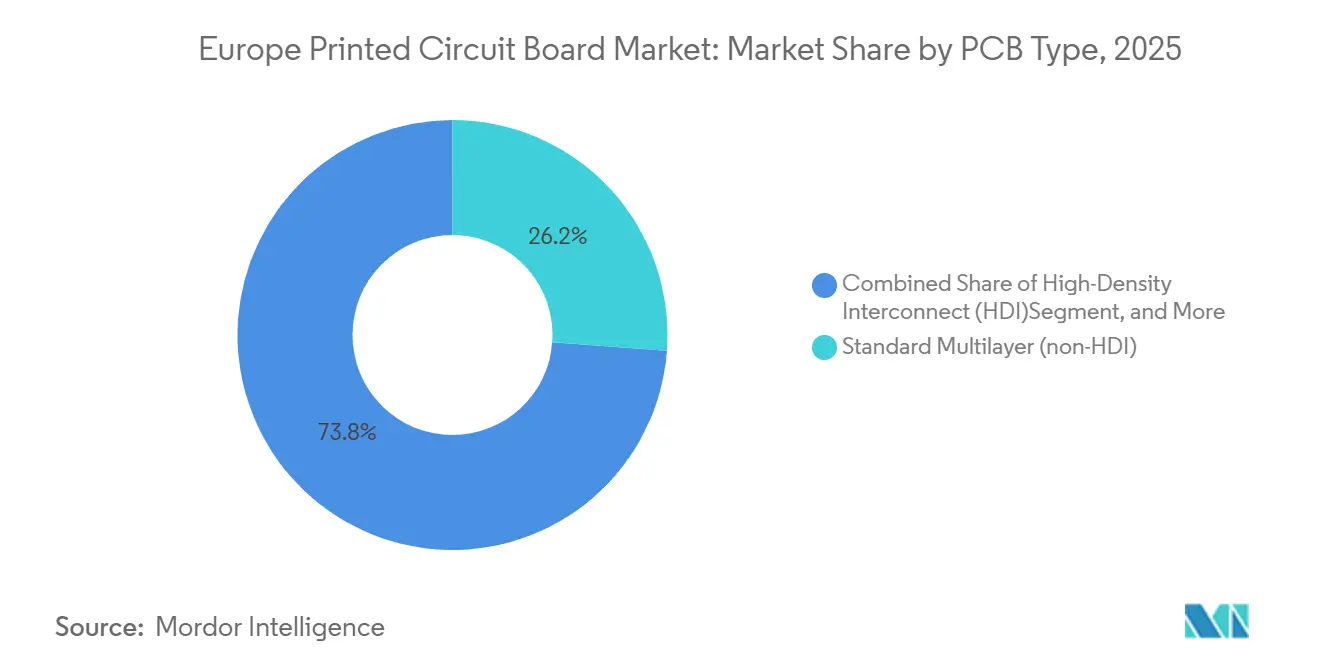

- Por tipo de PCI, as placas multicamada padrão detinham 26,15% da participação do mercado europeu de placa de circuito impresso em 2025, enquanto os circuitos flexíveis têm previsão de expansão a um CAGR de 4,62% até 2031.

- Por material de substrato, o FR-4 de vidro-epóxi capturou 41,59% da receita em 2025, e os laminados de alta velocidade e baixa perda têm projeção de crescimento a um CAGR de 4,41% no período 2026-2031.

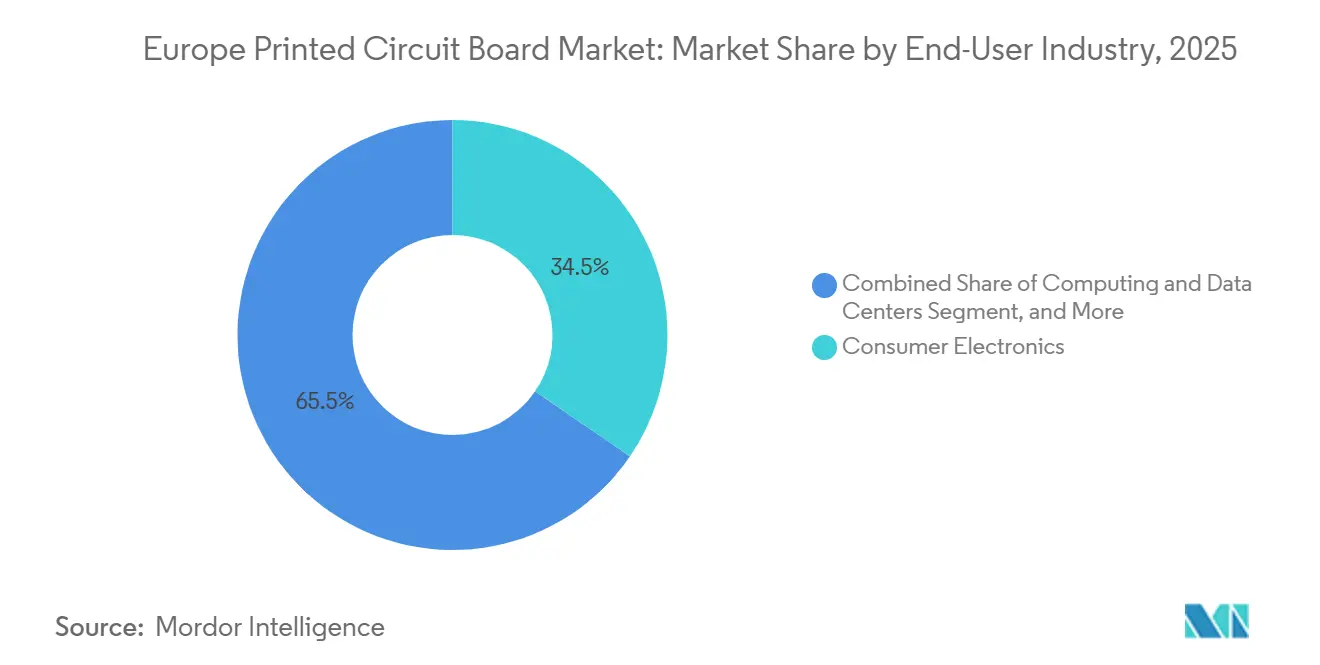

- Por indústria do usuário final, os eletrônicos de consumo responderam por 34,53% da demanda em 2025, enquanto as aplicações automotivas e de veículos elétricos avançam a um CAGR de 4,86% no mesmo horizonte.

- Por geografia, a Alemanha comandou 43,77% da receita de 2025 e o Reino Unido deve registrar o crescimento mais rápido, a um CAGR de 4,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Placa de Circuito Impresso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Miniaturização e PCIs de Interconexão de Alta Densidade | +1.2% | Alemanha, Reino Unido, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Rápida Proliferação de Veículos Elétricos que Exigem PCIs Automotivas Avançadas | +1.5% | Alemanha, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Aumento do Investimento em Pesquisa e Desenvolvimento em Fábricas Europeias de PCI | +0.8% | Alemanha, Reino Unido, Restante da Europa | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Capacidade Nacional de Semicondutores e Empacotamento | +0.9% | Alemanha, Itália, Reino Unido | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Laminados Sem Halogênio em Conformidade com REACH | +0.4% | Alemanha, Reino Unido, Itália, Restante da Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de PCIs Flexíveis Biocompatíveis para Dispositivos Médicos Implantáveis | +0.6% | Alemanha, Reino Unido, Restante da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de Veículos Elétricos que Exigem PCIs Automotivas Avançadas

As plataformas de veículos elétricos expõem as placas a ciclos térmicos de -40 °C a 150 °C, correntes de 400 ampères e backbones de sensores multi-gigabit. Os fabricantes de automóveis europeus enviaram 2,8 milhões de veículos elétricos a bateria e híbridos plug-in em 2025, elevando o conteúdo de PCI por veículo à medida que as topologias de controladores de zona de 800 volts proliferam. A AT&S reportou crescimento de 22% ano a ano na receita automotiva com ganhos em gerenciamento de baterias e computação central, validando uma migração para linhas HDI e rígido-flexíveis que carregam margens brutas 8-10 pontos acima das placas rígidas de commodities no mercado europeu de PCI.[1]AT&S Austria Technologie und Systemtechnik AG, "Relatório Anual 2025," ats.net

Crescente Demanda por Miniaturização e PCIs de Interconexão de Alta Densidade

Dispositivos vestíveis e nós de IoT comprimem o espaço real das placas, impulsionando metas de linha e espaço abaixo de 50 µm e diâmetros de via abaixo de 100 µm. A Würth Elektronik qualificou um sistema de imageamento direto a laser capaz de recursos de 25 µm no início de 2025, suportando módulos de gerenciamento de energia para equipamentos industriais e médicos.[2]Würth Elektronik Group, "Comunicado de Imprensa: Novo Sistema de Imageamento Direto a Laser Qualificado," we-online.com HDI de qualquer camada e substratos sem núcleo borram a fronteira entre placas tradicionais e pacotes de circuito integrado, prendendo fornecedores com laminação sequencial e revestimento semi-aditivo modificado em longos ciclos de design.

Subsídios Governamentais para Capacidade Nacional de Semicondutores e Empacotamento

A Lei Europeia de Chips direciona EUR 43 bilhões (USD 48,4 bilhões) para dobrar a participação do bloco em semicondutores até 2030, com parcelas consideráveis reservadas para empacotamento avançado. A Alemanha orçou EUR 2 bilhões (USD 2,25 bilhões) para linhas piloto de empacotamento, enquanto a Itália comprometeu EUR 500 milhões (USD 563 milhões) para expandir a produção de substratos de circuito integrado em Agrate Brianza, reduzindo os obstáculos de capital para fabricantes de PCI que se co-localizam com casas de montagem no mercado europeu de PCI.

Aumento do Investimento em Pesquisa e Desenvolvimento em Fábricas Europeias de PCI

Os fabricantes gastaram EUR 850 milhões (USD 957 milhões) em P&D de processos durante 2025, alta de 37% em relação a 2023. A AT&S canalizou EUR 120 milhões (USD 135 milhões) para substratos de núcleo de vidro para computação de alto desempenho, e a Schweizer Electronic fez parceria com o Fraunhofer IZM em placas com componentes embutidos que reduzem a área em 30%.[3]Fraunhofer IZM, "Projeto Piloto de PCI com Componentes Embutidos," izm.fraunhofer.de Esses projetos visam eletrônica de potência automotiva, aceleradores de IA e dispositivos implantáveis com potencial de margem bruta acima de 35%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e dos Laminados Comprimindo Margens | -0.9% | Alemanha, Reino Unido, Itália, Restante da Europa | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital das Linhas de Produção HDI de Próxima Geração | -0.6% | Alemanha, Reino Unido, Restante da Europa | Médio prazo (2-4 anos) |

| Prazos de Entrega Prolongados Devido ao Fornecimento de Laminados Centrado na Ásia | -0.5% | Alemanha, Reino Unido, Itália, Restante da Europa | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com a Eliminação Progressiva de PFAS em Toda a Cadeia de Valor | -0.4% | Alemanha, Reino Unido, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e dos Laminados Comprimindo Margens

Os futuros de cobre tiveram média de USD 9.200 por tonelada métrica em 2025, oscilando quase USD 1.700 dentro de um trimestre e complicando contratos de preço fixo. As cotações de chapas FR-4 subiram 14% ao longo do terceiro trimestre de 2025 antes de recuar com o arrefecimento da demanda de eletrônicos de consumo. Oficinas de placas de nível médio com margens brutas de 12-15% absorveram picos de custo quando clientes automotivos resistiram a ajustes contratuais intermediários, acelerando a consolidação em direção a players de escala que fazem hedge de matérias-primas na Bolsa de Metais de Londres, impactando o mercado europeu de PCI.[4]Bolsa de Metais de Londres, "Dados de Futuros de Cobre 2025," lme.com

Alta Intensidade de Capital das Linhas de Produção HDI de Próxima Geração

Uma linha HDI 1-N-1 em campo verde requer EUR 40-60 milhões (USD 45-68 milhões) para perfuração a laser, laminação sequencial e inspeção automatizada. A Schweizer Electronic investiu EUR 25 milhões (USD 28 milhões) em 2025 para qualificar programas HDI automotivos, empurrando o retorno sobre o capital investido abaixo de seu custo médio ponderado de capital no ano.[5]Schweizer Electronic AG, "Relatório Anual 2025," schweizer.ag Fabricantes menores focam em protótipos de entrega rápida, cedendo oportunidades de alto volume a pares verticalmente integrados no mercado europeu de PCI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Lideram o Crescimento em Meio à Demanda Médica e de Dispositivos Vestíveis

Os circuitos flexíveis têm previsão de expansão a um CAGR de 4,62% até 2031, a categoria de crescimento mais rápido no mercado europeu de placa de circuito impresso. Dispositivos médicos vestíveis, monitores cardíacos implantáveis e displays dobráveis dependem de substratos de poliimida que sobrevivem a milhares de ciclos de dobramento sem fratura de trilha. As placas multicamada padrão ainda comandavam 26,15% da participação do mercado europeu de placa de circuito impresso em 2025, dominando a eletrônica de carroceria automotiva e a automação industrial. No entanto, os ganhos de design estão se orientando para formatos HDI em smartphones e módulos avançados de assistência ao motorista, onde a redução do número de camadas compensa um prêmio de custo unitário de 2-3 vezes.

As placas rígidas de 1-2 lados permanecem relevantes para fontes de alimentação e iluminação LED, e os substratos de circuito integrado estão ganhando tração à medida que as linhas de empacotamento nacionais aumentam com o financiamento da Lei de Chips. As placas rígido-flexíveis mantêm apelo de nicho em controles de voo aeroespaciais e dispositivos implantáveis, comandando margens brutas acima de 30%, mas exigindo certificação AS9100 ou IATF 16949. A Aspocomp reportou crescimento de 31% ano a ano na receita de flexíveis de grau médico após fechar um acordo de fornecimento com um fabricante de equipamentos originais escandinavo, sublinhando como nichos regulamentados protegem os fornecedores da concorrência de preços e enriquecem o mercado europeu de placa de circuito impresso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Laminados de Alta Velocidade e Baixa Perda Ganham Participação em Telecomunicações e Centros de Dados

O FR-4 de vidro-epóxi respondeu por 41,59% da receita em 2025, sublinhando sua eficiência de custo na equação do tamanho do mercado europeu de placa de circuito impresso. No entanto, estações-base 5G, switches 400-GbE e aceleradores de IA exigem materiais de baixa perda com constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005. Os laminados Rogers RO4000 e Isola I-Speed, já qualificados pela Würth Elektronik para infraestrutura de telecomunicações europeia, têm projeção de expansão a um CAGR de 4,41%.

Os substratos de poliimida suportam eletrônica automotiva sob o capô e aviônica graças a temperaturas de transição vítrea acima de 250 °C. Filmes de empacotamento como o ajinomoto build-up permitem a integração de chiplets em interposers sem núcleo, alcançando 3-5 vezes o preço por metro quadrado do FR-4, mas desbloqueando geometrias de linha fina exigidas pelo empacotamento avançado. Compostos cerâmicos e de PTFE preenchem nichos de micro-ondas e satélites. Provedores de nuvem em hiperescala insistem em laminados de baixa perda para backplanes PAM4 de 112 Gbps, impulsionando empilhamentos híbridos que combinam planos de energia FR-4 com camadas de sinal premium e elevando os preços médios de venda em todo o mercado europeu de placa de circuito impresso.

Por Indústria do Usuário Final: Automotivo e Veículos Elétricos Superam Eletrônicos de Consumo

Os eletrônicos de consumo contribuíram com 34,53% da receita de 2025, mas seu crescimento está moderando à medida que a saturação de smartphones e a adoção de system-in-package reduzem a área de placa por dispositivo. Os sistemas automotivos e de veículos elétricos, por outro lado, têm projeção de crescimento a um CAGR de 4,86% até 2031, tornando-se o principal acelerador da demanda do mercado europeu de placa de circuito impresso. As placas de gerenciamento de baterias, controladores de zona e inversores de 800 volts exigem microvias de 0,2 mm, camadas de cobre pesado e revestimentos conformais que justificam preços premium.

Os equipamentos de computação e centros de dados se beneficiam de implantações de servidores de IA que exigem empilhamentos de mais de 20 camadas com impedância controlada. Os gastos em telecomunicações com a densificação de Open RAN mantêm a demanda por placas de estações-base estável, enquanto a automação industrial e os inversores de energia renovável entregam crescimento de dígito médio único. Aeroespacial e defesa permanecem de baixo volume, mas alta margem, protegendo fornecedores qualificados da comoditização. A Jabil citou crescimento de 19% em PCI automotiva em seu relatório de 2025, muito acima de sua expansão geral de fabricação eletrônica, sinalizando como a eletrificação puxa o mercado europeu de placa de circuito impresso em direção a conteúdo de maior valor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha gerou 43,77% da receita do mercado europeu de placa de circuito impresso em 2025, ancorada por plataformas automotivas que consumiram aproximadamente dois terços da produção local. Os fabricantes do Mittelstand combinam protótipos de entrega rápida com produção em massa HDI qualificada pela IATF, permitindo entrega em menos de duas semanas para fornecedores de primeiro nível. Subsídios federais de EUR 2 bilhões (USD 2,25 bilhões) para linhas piloto de empacotamento avançado em Dresden e Munique fortalecem ainda mais a capacidade doméstica, enquanto a produção de veículos elétricos a bateria atingiu 1,2 milhão de unidades, intensificando a demanda por placas de controladores de zona e gerenciamento de baterias.

O Reino Unido deve registrar um CAGR de 4,34% até 2031, o mais rápido da região. Um salto de 12% nas aquisições de eletrônica de defesa em 2025 e GBP 4,2 bilhões (USD 5,3 bilhões) em gastos com densificação 5G estão redirecionando volumes de protótipos e pequenos lotes para oficinas de placas domésticas com certificação AS9100. Os mandatos de defesa em cadeias de suprimento seguras favorecem fabricantes como a Exception PCB, enquanto as operadoras de telecomunicações especificam laminados de baixa perda para pequenas células de ondas milimétricas.

A concentração da Itália na Lombardia e no Piemonte aproveita a proximidade com fornecedores automotivos e construtores de máquinas industriais. O projeto de substrato de circuito integrado de EUR 500 milhões (USD 563 milhões) da STMicroelectronics em Agrate Brianza ancora um emergente cluster de empacotamento avançado destinado a desbloquear a demanda local por rígido-flexíveis e substratos a partir de 2027. Os mercados do restante da Europa, incluindo Finlândia, Suécia, Suíça, Península Ibérica e Europa Central, fornecem coletivamente nichos especializados. O ecossistema de dispositivos médicos da Finlândia impulsiona placas flexíveis biocompatíveis da Aspocomp, o NCAB Group da Suécia orquestra produção de múltiplas fontes para agilidade de prazo de entrega, e a Cicor da Suíça foca em montagens HDI rígido-flexíveis com ciclos de menos de três semanas.

Cenário Competitivo

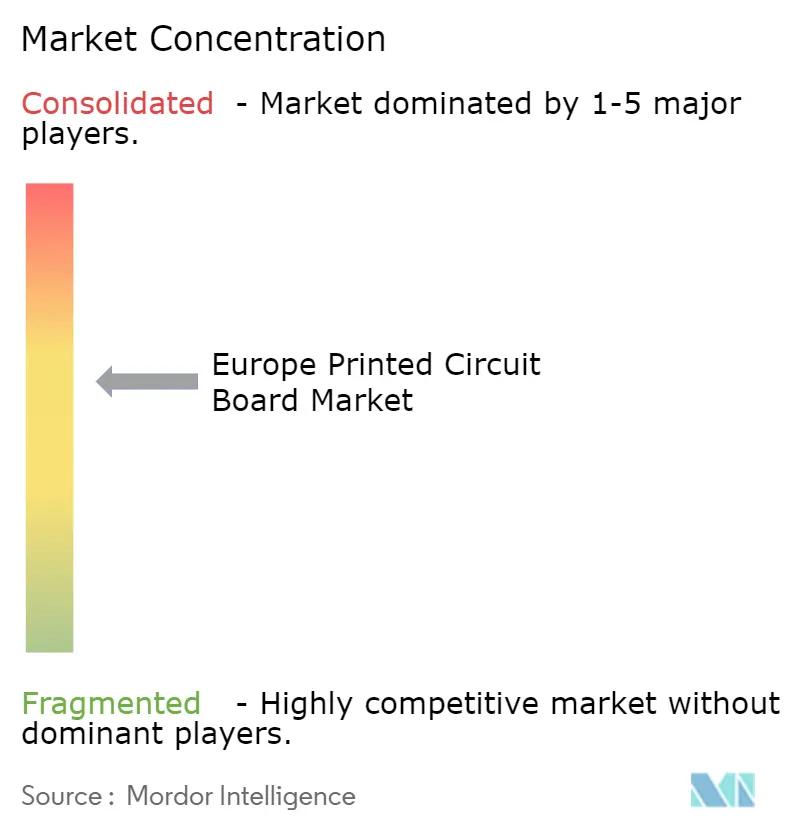

O mercado europeu de placa de circuito impresso equilibra consolidação moderada no topo com extensa fragmentação abaixo. AT&S, Würth Elektronik, Schweizer Electronic, NCAB Group e Aspocomp capturaram 38% da receita de 2025, deixando o restante para dezenas de especialistas regionais. Compradores automotivos e aeroespaciais cada vez mais recorrem a fornecimento único de fornecedores de primeiro nível com histórico de zero defeitos e know-how em componentes embutidos, enquanto clientes de protótipos e industriais continuam a valorizar a agilidade no prazo de entrega em detrimento da escala.

A capacidade tecnológica é o principal diferenciador. Os líderes de mercado implantam imageamento direto a laser, revestimento semi-aditivo modificado e integração de passivos embutidos para atingir larguras de linha abaixo de 50 µm, permitindo-lhes atender switches de alta velocidade, trens de força de 800 V e dispositivos implantáveis. A AT&S reservou EUR 300 milhões (USD 338 milhões) para uma linha de substratos de circuito integrado em Leoben, buscando integração vertical que a aproxima do empacotamento de chiplets. A Würth Elektronik adota um modelo híbrido, adicionando capacidade HDI alemã enquanto aproveita parceiros asiáticos para volumes de consumo. A plataforma digital do NCAB agrega demanda em uma rede certificada, trocando margens premium por uma base de ativos leve que a isola de oscilações de capital.

Oportunidades de espaço em branco emergem em circuitos flexíveis biocompatíveis, substratos de circuito integrado nacionais e placas de micro-ondas de ultraltas frequências, onde barreiras regulatórias e complexidade de processo reduzem o pool de fornecedores elegíveis a menos de dez plantas europeias. IPC-6012 Classe 3 e ISO 9001 permanecem como linha de base, mas a vantagem competitiva agora repousa em programas de P&D de longo prazo e na capacidade de co-localizar com equipes de engenharia de clientes para iteração rápida.

Líderes da Indústria Europeia de Placa de Circuito Impresso

KSG GmbH

Wurth Elektronik Group (Wurth Group)

AT&S Austria Technologie und Systemtechnik AG

NCAB Group AB

Schweizer Electronic AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A AT&S concluiu uma expansão de EUR 180 milhões (USD 203 milhões) em Leoben, adicionando 25.000 m² de espaço em sala limpa para produção de substratos de circuito integrado voltada a clientes automotivos e de computação de alto desempenho.

- Janeiro de 2026: A Schweizer Electronic e a Infineon lançaram um programa conjunto para embutir transistores de nitreto de gálio diretamente em substratos de PCI para inversores de 800 V e fontes de alimentação de centros de dados, com validação de protótipos prevista para meados de 2026.

- Dezembro de 2025: A Würth Elektronik inaugurou uma linha HDI de EUR 45 milhões (USD 51 milhões) em Niedernhall, qualificada para empilhamentos automotivos 1-N-1 e 2-N-2 e com capacidade anual de 120.000 m².

- Novembro de 2025: O NCAB Group adquiriu uma participação de 35% em um fabricante polonês por EUR 12 milhões (USD 13,5 milhões) para reduzir os prazos de entrega europeus para clientes automotivos e industriais.

Escopo do Relatório do Mercado Europeu de Placa de Circuito Impresso

Uma placa de circuito impresso, ou PCI, ajuda a conectar mecânica e eletricamente componentes eletrônicos utilizando caminhos condutores, trilhas ou traços de sinal gravados em chapas de cobre laminadas sobre um substrato não condutor. As PCIs dominam os dispositivos eletrônicos e podem ser facilmente identificadas como placas de cor verde.

O Relatório do Mercado Europeu de Placa de Circuito Impresso é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Lados, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de Circuito Integrado, Rígido-Flexível e Outros Tipos de PCI), Material de Substrato (Vidro Epóxi FR-4, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Empacotamento e Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e VE, Industrial e Energia, Saúde Médica, Aeroespacial e Defesa e Outras Indústrias do Usuário Final) e Geografia (Alemanha, Reino Unido, Itália e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| PCIs Multicamada Padrão |

| PCIs Rígidas de 1-2 Lados |

| HDI / Microvia / Build-up |

| PCIs Flexíveis |

| PCIs Rígido-Flexíveis |

| Outras Categorias |

| Eletrônica Industrial |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Comunicações |

| Automotivo |

| Médico |

| Outros Segmentos do Usuário Final |

| FR-4 |

| Núcleo Metálico |

| Poliimida |

| Cerâmico |

| Outros Substratos de PCI |

| 1-2 Camadas |

| 4-6 Camadas |

| 8-10 Camadas |

| Mais de 10 Camadas |

| Tecnologia de Montagem em Superfície |

| Tecnologia de Furo Passante |

| Montagem Mista |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Categoria | PCIs Multicamada Padrão |

| PCIs Rígidas de 1-2 Lados | |

| HDI / Microvia / Build-up | |

| PCIs Flexíveis | |

| PCIs Rígido-Flexíveis | |

| Outras Categorias | |

| Por Segmento do Usuário Final | Eletrônica Industrial |

| Aeroespacial e Defesa | |

| Eletrônicos de Consumo | |

| Comunicações | |

| Automotivo | |

| Médico | |

| Outros Segmentos do Usuário Final | |

| Por Substrato de PCI | FR-4 |

| Núcleo Metálico | |

| Poliimida | |

| Cerâmico | |

| Outros Substratos de PCI | |

| Por Número de Camadas | 1-2 Camadas |

| 4-6 Camadas | |

| 8-10 Camadas | |

| Mais de 10 Camadas | |

| Por Tipo de Montagem | Tecnologia de Montagem em Superfície |

| Tecnologia de Furo Passante | |

| Montagem Mista | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de placa de circuito impresso até 2031?

Tem projeção de atingir USD 3,56 bilhões, crescendo a um CAGR de 3,28% entre 2026 e 2031.

Qual tipo de PCI está se expandindo mais rapidamente na Europa?

Os circuitos flexíveis, beneficiando-se de dispositivos médicos vestíveis e dispositivos dobráveis, têm previsão de crescimento a um CAGR de 4,62% até 2031.

Por que a demanda automotiva é importante para os fornecedores europeus de PCI?

As arquiteturas de veículos elétricos necessitam de placas HDI e rígido-flexíveis que carregam margens mais altas e ciclos de design mais longos, impulsionando as aplicações automotivas a um CAGR de 4,86%.

Quais materiais estão ganhando participação em placas de telecomunicações de alta velocidade?

Laminados de baixa perda como Rogers RO4000 e Isola I-Speed estão substituindo o FR-4 em hardware 5G e de centros de dados devido à superior integridade de sinal.

Qual país crescerá mais rapidamente dentro da Europa?

O Reino Unido deve registrar o crescimento mais rápido, a um CAGR de 4,34% até 2031, impulsionado pela eletrônica de defesa e pela densificação 5G.

Quão concentrada é a concorrência na região?

Os cinco principais fornecedores respondem por 38% da receita, indicando concentração moderada com espaço para especialistas em nichos e entrega rápida.

Página atualizada pela última vez em: