Tamanho e Participação do Mercado de Produtos de Panificação Premium

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.84 Bilhões de dólares |

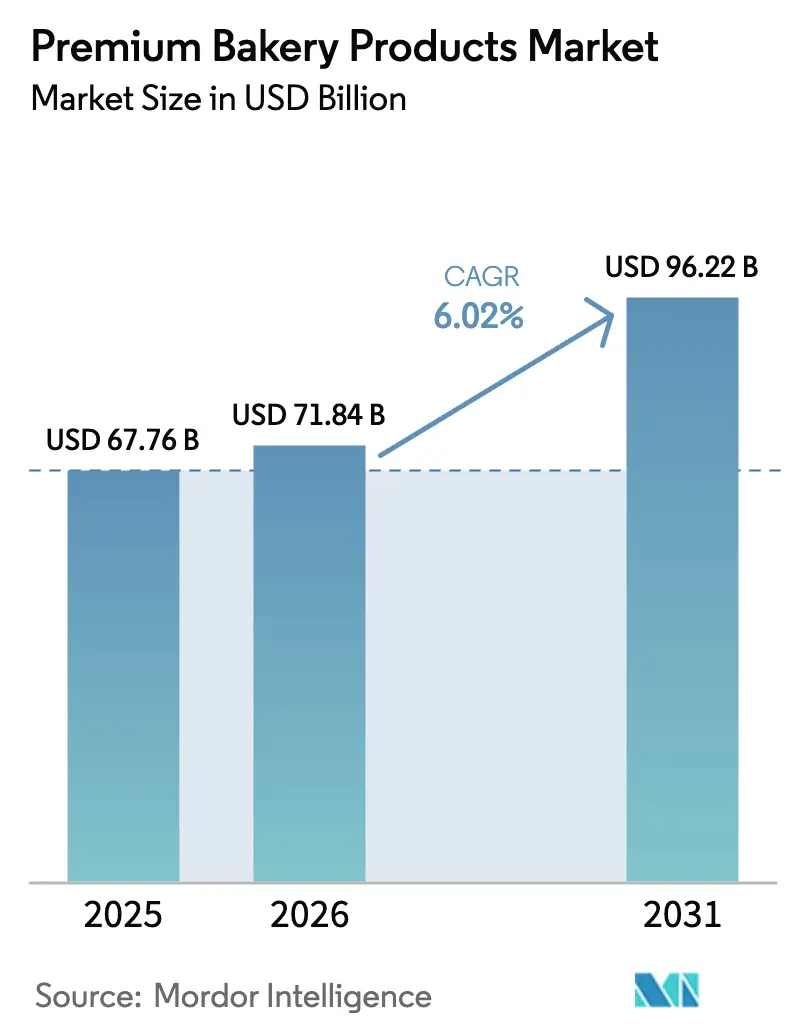

| Tamanho do Mercado (2031) | 96.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação Premium pela Mordor Intelligence

O tamanho do mercado de panificação premium deve crescer de USD 67,76 bilhões em 2025 para USD 71,84 bilhões em 2026 e está previsto para atingir USD 96,22 bilhões até 2031, a um CAGR de 6,02% no período de 2026-2031. A expansão do mercado de panificação premium resulta da demanda dos consumidores por produtos artesanais, ingredientes de rótulo limpo e produtos de conveniência adequados para consumidores urbanos. O aumento da renda disponível em economias emergentes contribui para o crescimento do mercado, enquanto as tecnologias avançadas de congelamento facilitam a expansão das redes de distribuição para fabricantes de pequena escala. Apesar da inflação alimentar, os consumidores continuam a adquirir produtos de panificação premium que oferecem benefícios à saúde ou características autênticas. Adicionalmente, as perturbações na cadeia de abastecimento e as variações nos custos de matérias-primas representam desafios para o mercado. No entanto, as organizações que implementam estratégias de abastecimento diversificadas e análise de dados mantêm a eficiência operacional. Além disso, os segmentos de pão e congelados apresentam oportunidades de crescimento substanciais. Os pães premium, incluindo produtos artesanais e especializados, atraem consumidores preocupados com a saúde que buscam sabores autênticos e ingredientes naturais. Essa exigência de mercado impulsiona o desenvolvimento de produtos, especificamente em grãos antigos e componentes orgânicos. O segmento de panificação congelada cresce por meio de avanços tecnológicos que mantêm os padrões dos produtos e permitem uma maior distribuição de produtos premium.

Principais Conclusões do Relatório

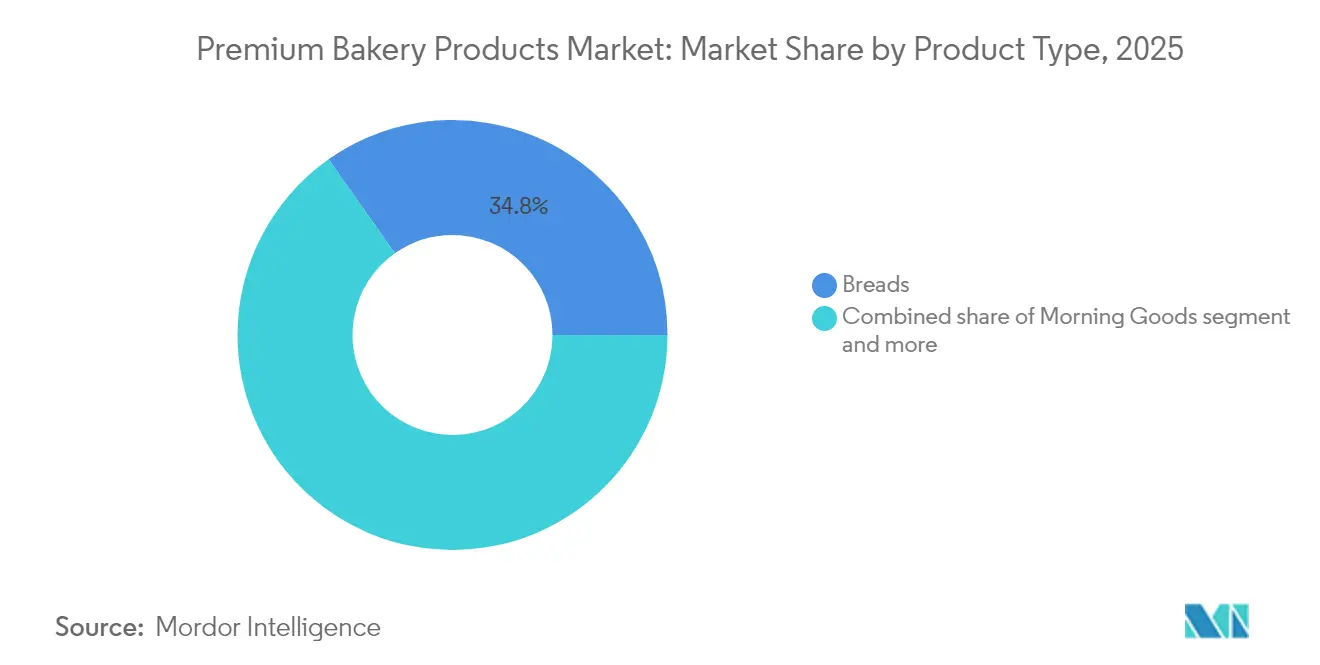

- Por tipo de produto, os pães capturaram 34,78% da participação do mercado de panificação premium em 2025, enquanto se projeta que os biscoitos e bolachas se expandam a um CAGR de 6,33% até 2031.

- Por forma, o segmento fresco deteve 68,62% do tamanho do mercado de panificação premium em 2025, enquanto o segmento de produtos congelados deve crescer a 5,18% até 2031.

- Por categoria, o segmento convencional reteve uma participação de 71,58% em 2025; o segmento sem glúten está projetado para se expandir a um CAGR de 7,58% entre 2026-2031.

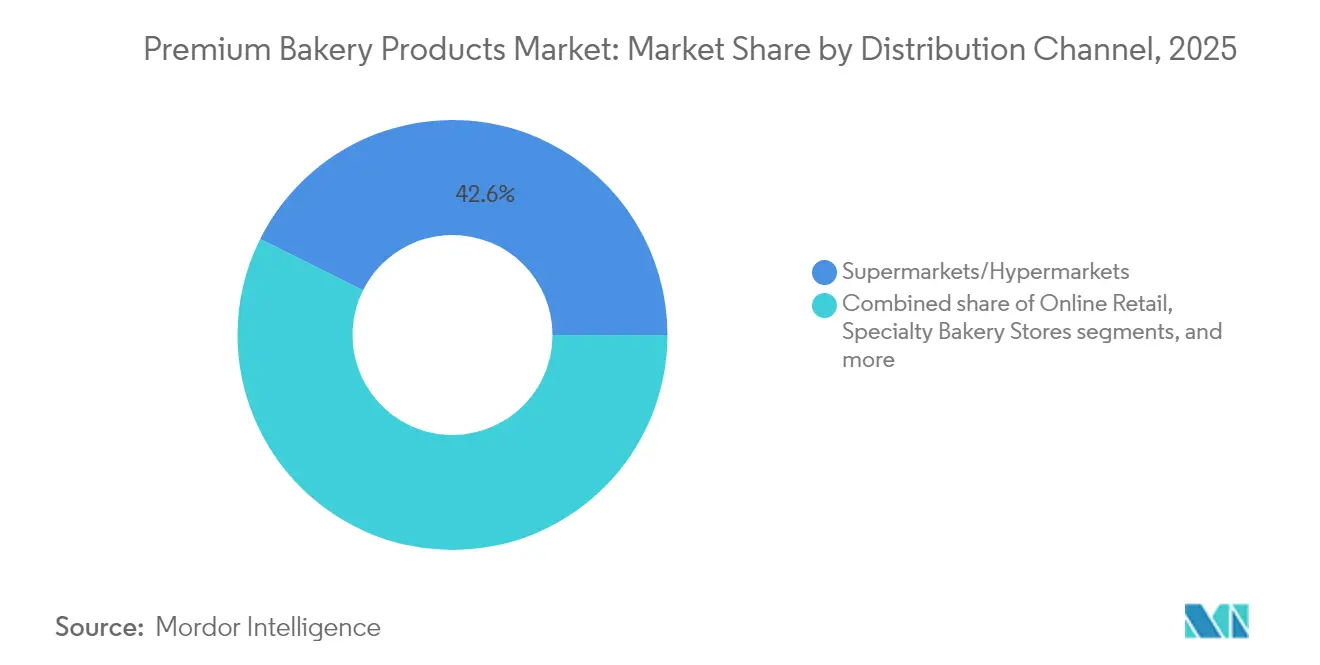

- Por canal de distribuição, os supermercados/hipermercados lideraram com 42,63% de participação do mercado de panificação premium em 2025; o varejo online deve crescer a um CAGR de 7,42% até 2031.

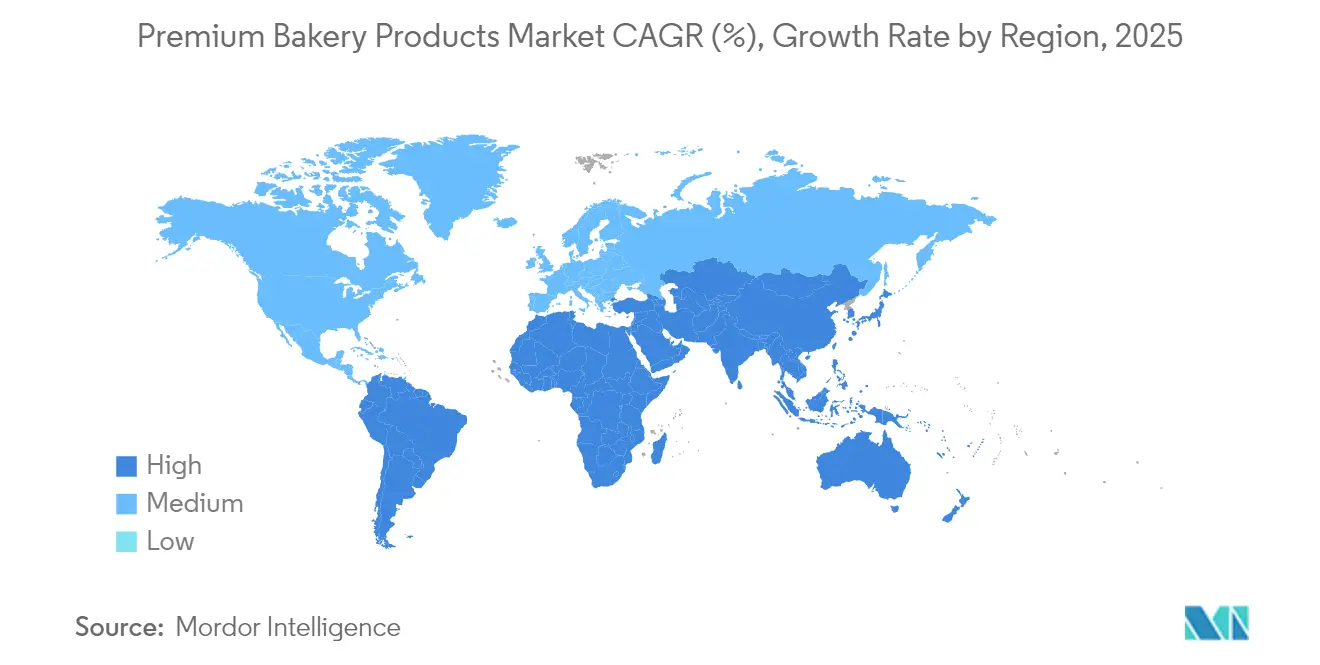

- Por geografia, a Europa deteve 30,12% da participação do mercado de panificação premium em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 6,51% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Panificação Premium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento dos estilos de vida urbanos eleva a demanda por produtos de panificação premium para consumo em movimento | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por produtos de panificação de rótulo limpo e orgânicos | +1.8% | América do Norte e Europa como principais mercados, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tecnologias avançadas de congelamento prolongam a vida útil dos produtos premium | +0.9% | Global, beneficiando especialmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente preferência do consumidor por produtos de panificação artesanais e gourmet | +1.5% | Europa e América do Norte como núcleo, com mercados seletivos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação em sabores e ingredientes | +0.7% | Global, com preferências regionais de sabor | Curto prazo (≤ 2 anos) |

| Expansão de produtos para dietas especiais | +1.1% | América do Norte e Europa como principais mercados, crescendo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Estilos de Vida Urbanos Eleva a Demanda por Produtos de Panificação Premium para Consumo em Movimento

A urbanização está transformando a forma como as pessoas consomem alimentos, pois os habitantes das cidades buscam opções de alimentação convenientes e de alta qualidade que se adaptem aos seus estilos de vida agitados. Essa mudança aumentou a demanda por produtos premium para consumo em movimento, transformando categorias alimentares tradicionalmente básicas em oportunidades para ofertas de alto padrão. De acordo com o Bureau of Labor Statistics, as famílias norte-americanas gastaram em média USD 574 em produtos de panificação em 2023 [1]Fonte: Bureau of Labor Statistics, Despesas do consumidor em 2023,

bls.gov . O relatório Snack Food and Wholesale Bakery indica que os pães de corredor central foram a segunda categoria de panificação mais vendida nos EUA em 2024, com vendas unitárias de 3,3 bilhões de unidades [2]Fonte: Snack Food & Wholesale Bakery, State of the Industry 2024: Bakers continue to show resilience and creativity,

snackandbakery.com . Produtos premium embalados individualmente que mantêm a frescura enquanto oferecem portabilidade ganharam participação de mercado significativa. Essa tendência é visível não apenas nos mercados desenvolvidos, mas também nas economias emergentes, onde o aumento da renda disponível e a influência ocidental impulsionam preferências de consumo semelhantes. Itens de café da manhã, como produtos de confeitaria e produtos matinais, adaptaram-se a essa tendência ao incorporar sabores refinados e ingredientes naturais em formatos portáteis, expandindo seu consumo além das ocasiões tradicionais de café da manhã.

Crescimento da Demanda por Produtos de Panificação de Rótulo Limpo e Orgânicos

Os requisitos de rótulo limpo estão transformando as estratégias de abastecimento de ingredientes e formulação, à medida que os consumidores examinam cada vez mais a composição dos produtos e exigem transparência nos processos de fabricação. De acordo com o Ministério de Relações Exteriores do CBI, espera-se que os produtos de rótulo limpo dominem o setor europeu de alimentos e bebidas, representando mais de 70% dos portfólios entre 2025 e 2026, aumentando de 52% em 2021. Adicionalmente, 99% dos fabricantes europeus consideram os produtos de rótulo limpo essenciais para sua estratégia de negócios, com 87% já os oferecendo no mercado em 2025 [3]Fonte: Ministério de Relações Exteriores do CBI, "Quais tendências oferecem oportunidades ou representam uma ameaça para o mercado europeu de aditivos alimentares naturais?", cbi.eu . Esse crescimento permite que os fabricantes de panificação premium garantam insumos orgânicos consistentes, mantendo prêmios de preço que compensam os custos mais elevados de matérias-primas. O movimento de rótulo limpo vai além da certificação orgânica para incluir métodos de conservação naturais, com inovações como trigo cultivado e extratos botânicos substituindo os conservantes químicos tradicionais. A disposição dos consumidores em pagar preços mais elevados por produtos de rótulo limpo cria vantagens competitivas para marcas que investem em cadeias de abastecimento transparentes e formulações naturais. A tendência é especialmente atraente para os consumidores millennials e da Geração Z, que priorizam considerações de saúde e ambientais, apoiando a expansão do mercado à medida que esses segmentos demográficos se tornam os principais tomadores de decisão de compra.

Tecnologias Avançadas de Congelamento Prolongam a Vida Útil dos Produtos Premium

Os avanços tecnológicos em sistemas de conservação e congelamento estão transformando o mercado de panificação premium ao permitir que os produtores expandam suas redes de distribuição mantendo a qualidade dos produtos. A introdução do sistema Cooling@Packing da MULTIVAC Group, que recebeu o Prêmio Alemão de Embalagem em 2024, demonstra essa evolução. Este sistema reduz a temperatura dos produtos de 95°C para 30°C durante o processo de embalagem, minimizando os riscos de contaminação e prolongando a vida útil [4]Fonte: MULTIVAC Group, MULTIVAC wins the German Packaging Award with Cooling@Packing,

multivac.com . Adicionalmente, os métodos modernos de congelamento, incluindo o congelamento criogênico e de temperatura ultrabaixa, preservam as texturas, os sabores e a integridade estrutural de produtos premium, como pães artesanais, produtos de confeitaria e bolos, ao limitar a formação de cristais de gelo. Esses avanços tecnológicos permitem que as marcas de panificação premium distribuam produtos prontos para congelar ou para assar em mercados remotos, mantendo sua qualidade artesanal. Os avanços beneficiam especialmente os produtores de menor porte, proporcionando acesso a mercados geográficos mais amplos, reduzindo o desperdício de produtos e garantindo que os consumidores recebam produtos de panificação com qualidade otimizada. A integração de métodos avançados de conservação com o posicionamento de produtos premium cria oportunidades de expansão para marcas de panificação artesanal e de alta qualidade, permitindo-lhes aumentar a produção enquanto mantêm seus padrões de artesanato tradicional.

Crescente Preferência do Consumidor por Produtos de Panificação Artesanais e Gourmet

Os produtos artesanais combinam artesanato tradicional, métodos de produção autênticos e ingredientes de qualidade para criar experiências alimentares significativas que vão além das ofertas premium padrão. As plataformas de redes sociais aumentam a visibilidade desses produtos visualmente atraentes, gerando marketing orgânico que reduz os custos de aquisição para marcas premium. As empresas de panificação varejista agora oferecem produtos embalados no estilo artesanal que combinam qualidade artesanal com métodos de distribuição eficientes. Esses produtos atendem à crescente demanda dos consumidores por produtos de panificação autênticos, indulgentes e prontos para consumir, com ingredientes premium e métodos de produção tradicionais. As empresas estão expandindo suas linhas de produtos premium em supermercados, oferecendo formatos convenientes com características de panificação fresca, alcançando segmentos de consumidores mais amplos enquanto mantêm qualidades artesanais. Além disso, a Quality Bakery Products (QBP) exemplifica essa tendência com suas novas ofertas varejistas em maio de 2025, incluindo um bolo de frutas artesanal com frutas e nozes selecionadas e formas de torta varejistas projetadas para a conveniência do consumidor. Esses lançamentos estão alinhados com a expansão da QBP de produtos premium no estilo artesanal no mercado de panificação embalada. A popularidade contínua do pão de fermentação natural, que aumentou durante a pandemia, demonstra o interesse contínuo dos consumidores na fermentação tradicional e nos sabores complexos que distinguem os produtos artesanais das alternativas convencionais. O segmento gourmet beneficiou-se da inovação em ingredientes, incorporando grãos antigos e componentes funcionais que justificam os preços premium enquanto oferecem vantagens percebidas para a saúde.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço elevado e problemas de acessibilidade | -1.4% | Global, especialmente pronunciado nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Flutuações nos preços das matérias-primas | -1.1% | Global, com impactos regionais variados | Curto prazo (≤ 2 anos) |

| Canal artesanal fragmentado limitando a escala nos mercados emergentes | -0.8% | Ásia-Pacífico e América Latina principalmente | Longo prazo (≥ 4 anos) |

| Crescentes preocupações sobre o consumo de açúcar e carboidratos | -0.9% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Elevado e Problemas de Acessibilidade

O posicionamento premium cria barreiras de acessibilidade inerentes que limitam a penetração de mercado, especialmente quando a incerteza econômica pressiona os orçamentos domésticos e força os consumidores a priorizar o valor em detrimento da qualidade. A bifurcação dos padrões de consumo — com famílias economicamente pressionadas gravitando em direção a ofertas de valor enquanto os segmentos mais abastados adotam produtos premium — restringe o potencial geral de expansão do mercado. O preço do trigo orgânico supera significativamente o das alternativas convencionais, com a sensibilidade ao preço afetando as decisões de adoção de panificação apesar do interesse dos consumidores em produtos orgânicos. Essa pressão sobre os preços se intensifica nos mercados emergentes, onde os produtos de panificação premium competem com alternativas tradicionais e ofertas artesanais locais a preços substancialmente mais baixos. O desafio torna-se particularmente agudo durante períodos inflacionários, quando os custos das matérias-primas sobem mais rapidamente do que o poder de compra dos consumidores, forçando as marcas a escolher entre a compressão de margens e a erosão da participação de mercado. As respostas estratégicas incluem engenharia de valor, otimização de porções e portfólios de produtos em camadas que mantêm o posicionamento premium enquanto oferecem pontos de entrada acessíveis para consumidores sensíveis ao preço.

Flutuações nos Preços das Matérias-Primas

A volatilidade das commodities cria complexidade operacional e pressão sobre as margens que prejudica estratégias de precificação previsíveis e capacidades de planejamento de longo prazo em toda a cadeia de valor da panificação premium. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos, os custos dos ingredientes de panificação aumentaram 22% em 2022/23, com os ovos experimentando aumentos de 60% devido a surtos de influenza aviária, enquanto os preços da farinha e da manteiga subiram aproximadamente 20%. A volatilidade dos preços do trigo, impulsionada por tensões geopolíticas e perturbações climáticas, afeta especialmente os fabricantes de panificação premium que dependem de variedades especiais de farinha com alternativas de abastecimento limitadas. Os fabricantes de panificação premium adotam cada vez mais estratégias de estoque por precaução e abordagens de abastecimento diversificadas para mitigar os impactos da volatilidade, embora essas medidas aumentem os requisitos de capital de giro e a complexidade operacional. As flutuações nos preços das matérias-primas introduzem incerteza na formulação dos produtos e na consistência da marca, que são fundamentais para manter o posicionamento premium. As marcas de panificação premium, que frequentemente enfatizam ingredientes únicos ou de alta qualidade — como manteiga cultivada ao estilo europeu, farinhas orgânicas ou ovos de galinhas criadas soltas — enfrentam opções de substituição mais restritas em comparação com os produtores do mercado de massa. Isso limita sua flexibilidade para se adaptar às oscilações de preços e pressiona tanto o aumento dos preços de varejo quanto a absorção de perdas de margem, ambas as quais ameaçam sua vantagem competitiva em um segmento de consumidores sensível ao preço, mas orientado pela qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Pães Lideram Enquanto o Consumo de Lanches Impulsiona a Inovação

Os pães mantêm a liderança de mercado com uma participação de 34,78% em 2025, refletindo seu papel fundamental nas dietas globais e a bem-sucedida premiumização dos alimentos básicos tradicionais por meio de posicionamento artesanal e formulações de rótulo limpo. O segmento beneficia-se da popularidade do pão de fermentação natural e das inovações em grãos antigos, que comandam preços premium enquanto entregam benefícios percebidos para a saúde. Os biscoitos e bolachas emergem como a categoria de crescimento mais rápido, com CAGR de 6,33% até 2031, impulsionados pelas ocasiões de consumo de lanches e pelas preferências de formato portátil que se alinham com as tendências de estilo de vida urbano.

Os produtos matinais capitalizam as tendências de conveniência e o posicionamento premium do café da manhã, enquanto os bolos e produtos de confeitaria beneficiam-se da demanda do mercado de comemorações e das inovações em porções individuais. A categoria "outros" abrange formatos emergentes, como produtos enriquecidos com proteínas e itens de panificação funcional que borram as fronteiras das categorias tradicionais. Formulações melhores para a saúde em todos os tipos de produtos refletem a consciência sanitária dos consumidores, com variantes de alto teor de proteínas e baixo teor de carboidratos ganhando espaço entre os consumidores focados em condicionamento físico. A inovação em sabores e ingredientes possibilita a diferenciação de produtos dentro das categorias estabelecidas, criando oportunidades de posicionamento premium e expansão de margens.

Por Forma: A Dominância do Fresco é Desafiada pela Inovação do Congelado

Os produtos frescos detêm 68,62% da participação de mercado em 2025, beneficiando-se das percepções dos consumidores sobre qualidade e autenticidade artesanal, que impulsionam o posicionamento premium e as compras por impulso. O segmento fresco prospera especialmente nos ambientes de panificação periférica, onde o apelo visual e o aroma criam vantagens de marketing sensorial que as alternativas congeladas não conseguem replicar. No entanto, os produtos congelados avançam a um CAGR de 5,18% até 2031, impulsionados por inovações tecnológicas que preservam a qualidade enquanto ampliam o alcance da distribuição e reduzem o desperdício.

As tecnologias avançadas de congelamento e as soluções de embalagem aprimoradas abordam as preocupações históricas de qualidade que limitavam o posicionamento premium dos produtos congelados, criando novas oportunidades de mercado para marcas artesanais que buscam expansão geográfica. O segmento congelado beneficia-se das tendências de conveniência e dos requisitos de vida útil prolongada em mercados emergentes, onde a infraestrutura de cadeia fria permite o acesso a produtos premium. As abordagens híbridas — como produtos congelados parcialmente assados que finalizam a cocção em ambientes varejistas — combinam os benefícios da conveniência com a apresentação fresca para capturar as vantagens de ambos os segmentos. A segmentação por forma reflete cada vez mais estratégias de cadeia de abastecimento em vez das preferências puras dos consumidores, com marcas bem-sucedidas otimizando em ambos os formatos para maximizar o alcance de mercado e a eficiência operacional.

Por Canal de Distribuição: O Varejo Tradicional Evolui em Meio à Disrupção Digital

Os supermercados/hipermercados mantêm uma participação de mercado dominante de 42,63% em 2025. Esses varejistas de grande porte alavancam suas vantagens de escala e investimentos substanciais em departamentos de panificação periférica, que criam vitrines atraentes de produtos frescos e geram oportunidades significativas de compras por impulso. Suas operações de panificação interna combinam efetivamente conveniência com frescor percebido, embora continuem a enfrentar desafios crescentes da concorrência de marcas próprias e da complexidade operacional em suas operações diárias. O varejo online demonstra impulso substancial, projetado para crescer a um CAGR de 7,42% até 2031, consolidando-se como o canal de distribuição de expansão mais rápida. Esse crescimento notável é impulsionado principalmente por marcas artesanais diretas ao consumidor e modelos baseados em assinatura que contornam as margens tradicionais do varejo.

As lojas especializadas de panificação mantêm sua forte posição de mercado por meio de seleções de produtos meticulosamente curadas e ambientes de varejo envolventes que efetivamente apoiam os preços premium e a fidelização sustentada dos clientes. As lojas de conveniência e mercearias atendem consistentemente às necessidades de consumo imediato com formatos para consumo em movimento estrategicamente projetados. O segmento de Horeca e foodservice capitaliza com sucesso as tendências de experiências gastronômicas e as ofertas de restaurantes premium, enquanto gerencia os desafios decorrentes do aumento dos custos de mão de obra e dos requisitos operacionais. O canal de comércio eletrônico em expansão permite que as marcas artesanais estabeleçam posicionamento premium por meio de estratégias abrangentes de engajamento do cliente, embora seu alcance de distribuição e seleção de produtos permaneçam limitados pelos custos de atendimento e pelas restrições de entrega.

Por Categoria: A Estabilidade do Convencional Encontra o Crescimento das Especialidades

Os produtos convencionais mantêm 71,58% da participação de mercado em 2025, demonstrando a dominância sustentada das formulações tradicionais no mercado. Essa posição de mercado decorre da familiaridade generalizada dos consumidores e das cadeias de abastecimento estabelecidas que permitem preços competitivos em todos os canais de distribuição. Os produtos sem glúten emergem como a categoria de crescimento mais rápido, com CAGR de 7,58% até 2031, impulsionados pelo aumento da conscientização sobre a doença celíaca e pelas preferências dos consumidores preocupados com a saúde nos mercados globais.

O crescimento do segmento de dietas especiais reflete diversas restrições alimentares e escolhas de estilo de vida, criando oportunidades de mercado distintas para produtos premium em todas as regiões. Os consumidores com sensibilidades ao trigo e ao glúten demonstram maior disposição em pagar por produtos sem glúten e orgânicos, indicando potenciais oportunidades de vendas cruzadas entre categorias nos canais de varejo. As formulações de rótulo limpo servem como uma ponte entre as categorias convencional e de especialidades, abordando as preocupações com a saúde sem restrições alimentares, atraindo segmentos de consumidores mais amplos. A segmentação do mercado reflete o aumento da consciência sanitária e a adaptação do setor de panificação premium às diversas necessidades alimentares, mantendo padrões de qualidade e sabor dos produtos.

Análise Geográfica

A Europa detém uma participação de mercado de 30,12% em 2025, impulsionada por tradições artesanais estabelecidas e preferências maduras dos consumidores por produtos de panificação premium. Os robustos marcos regulatórios da região apoiam as certificações de rótulo limpo e orgânicas, proporcionando vantagens competitivas significativas para as marcas premium. A Europa mantém sua liderança de mercado devido à sua expertise tradicional em panificação, à demanda dos consumidores por produtos orgânicos e de rótulo limpo e aos rigorosos padrões de qualidade. O foco da região em pães de fermentação natural, grãos especiais e produtos à base de plantas continua a atrair consumidores.

A Ásia-Pacífico apresenta a maior taxa de crescimento, com CAGR de 6,51% até 2031, apoiada pelo aumento da renda disponível e pela ampla adoção do estilo de vida ocidental. A população mais jovem e urbana da região demonstra interesse crescente em produtos alimentares premium e escolhas conscientes sobre saúde, especialmente em itens de panificação de rótulo limpo e funcional. O uso crescente de plataformas digitais e serviços de entrega de alimentos na China e na Índia melhora o acesso aos itens de panificação premium. A expansão do comércio eletrônico na Ásia-Pacífico permite que as marcas premium alcancem os consumidores diretamente, contornem as margens tradicionais do varejo e construam relacionamentos com os clientes por meio de narrativa e ofertas personalizadas. As marcas internacionais que entram nesses mercados frequentemente formam parcerias estratégicas com players locais para atender efetivamente aos requisitos regulatórios e às preferências regionais em mercados fragmentados.

A América do Norte mantém um crescimento consistente por meio de preferências dos consumidores voltadas para a saúde e posicionamento premium nas categorias tradicionais de panificação, por meio de formulações melhores para a saúde e posicionamento artesanal. As redes de distribuição desenvolvidas da região e a infraestrutura de comércio eletrônico apoiam a expansão de marcas premium diretas ao consumidor para atingir escala. A América do Sul e o Oriente Médio e África apresentam potencial de crescimento devido ao aumento da urbanização e ao crescimento das rendas, embora o sucesso no mercado exija produtos adaptados às preferências locais e às considerações de preço.

Cenário Competitivo

O mercado de panificação premium demonstra fragmentação moderada, com padarias artesanais e corporações multinacionais competindo por meio de posicionamento de mercado diferenciado e canais de distribuição. Essa fragmentação reflete as diversas preferências dos consumidores no mercado e as barreiras de entrada relativamente baixas para marcas premium especializadas, embora as vantagens de escala em distribuição e aquisição de matérias-primas favoreçam os players maiores durante períodos de volatilidade dos preços das commodities. Os principais players do mercado incluem Grupo Bimbo SAB de CV, Mondelez International Inc. e Britannia Industries Ltd.

Os padrões estratégicos enfatizam a integração vertical e as capacidades diretas ao consumidor, com empresas bem-sucedidas investindo em redes de distribuição proprietárias e plataformas de comércio eletrônico que contornam as margens tradicionais do varejo enquanto constroem relacionamentos diretos com os clientes que sustentam os preços premium. As marcas artesanais estabelecem sua presença de mercado por meio de receitas tradicionais, ingredientes de origem local e produtos de rótulo limpo, que apelam aos consumidores preocupados com a saúde, especialmente os mais jovens. Essas empresas constroem fidelidade dos clientes por meio de presença nas redes sociais e colaborações com influenciadores. Em resposta, as grandes corporações adquirem startups de panificação premium, investem em pesquisa e desenvolvimento de ingredientes inovadores e expandem seus portfólios de produtos para incluir opções sem glúten, à base de plantas e com teor reduzido de açúcar.

A análise de dados permite que as empresas personalizem suas ofertas com base nas preferências regionais, requisitos alimentares e ocasiões de consumo, melhorando o direcionamento de mercado. As empresas também implementam estratégias de co-branding e lançam produtos de edição limitada para manter o interesse do mercado e se diferenciar no ambiente competitivo.

Líderes do Setor de Produtos de Panificação Premium

Grupo Bimbo SAB de CV

Mondelez International Inc.

Britannia Industries Ltd.

Associated British Foods plc (Allied Bakeries & ABF Brands)

Finsbury Food Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Rich Products (Rich's) lançou o Christie Cookie Co. Celebration Cookie, que combinou uma base premium de biscoito de açúcar feita com manteiga, baunilha e aromatizante de bolo de aniversário. O biscoito incluía confeitos coloridos, chocolate branco e marshmallows, oferecendo um produto recém-assado adequado para ocasiões comemorativas.

- Dezembro de 2024: ARYZTA construiu uma nova linha de forno a pedra em grande escala em sua unidade na Alemanha. A expansão atendeu à crescente demanda por pães artesanais autênticos assados em forno a pedra nos mercados de varejo e foodservice. Esse investimento ampliou a capacidade de produção de panificação premium da ARYZTA e apoiou sua estratégia de fabricar produtos assados tradicionais de alta qualidade para distribuição global.

- Maio de 2024: Bridor estabeleceu uma unidade de fabricação de pães e produtos de confeitaria em Nova Jersey para expandir suas operações na América do Norte. A unidade atendeu à crescente demanda por produtos assados no estilo europeu e ampliou a capacidade de produção de produtos artesanais utilizando métodos tradicionais em escala industrial. Esse investimento fortaleceu a presença da Bridor no mercado dos EUA por meio de capacidades de fabricação local.

- Março de 2024: A Episens da InVivo estabeleceu a GOURMANCE, uma marca francesa de panificação para profissionais de foodservice e panificação nos mercados doméstico e internacional. A marca oferecia pães, viennoiseries, produtos de confeitaria e auxiliares culinários para atender à crescente demanda por produtos de panificação premium prontos para usar. A GOURMANCE implementou métodos tradicionais de produção, incluindo processos de fermentação longa, e utilizou ingredientes franceses como trigo local, ovos de galinhas criadas soltas e manteiga.

Escopo do Relatório do Mercado Global de Produtos de Panificação Premium

Os produtos de panificação apresentam uma grande variedade e são fabricados a partir de farinha ou farinha de cereais. A qualidade dos produtos de panificação premium é superior à média, embora frequentemente sejam mais caros. O mercado global de produtos de panificação premium é segmentado com base no tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em pão, biscoitos e bolachas, produtos matinais, bolos e produtos de confeitaria, e outros. Com base no canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição. O estudo também abrange a análise global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Pães |

| Biscoitos e Bolachas |

| Produtos Matinais |

| Bolos e Produtos de Confeitaria |

| Outros |

| Fresco |

| Congelado |

| Convencional |

| Sem Glúten |

| Horeca/Foodservice | |

| Varejo/Doméstico | Supermercados/Hipermercados |

| Lojas Especializadas de Panificação | |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pães | |

| Biscoitos e Bolachas | ||

| Produtos Matinais | ||

| Bolos e Produtos de Confeitaria | ||

| Outros | ||

| Por Forma | Fresco | |

| Congelado | ||

| Por Categoria | Convencional | |

| Sem Glúten | ||

| Por Canal de Distribuição | Horeca/Foodservice | |

| Varejo/Doméstico | Supermercados/Hipermercados | |

| Lojas Especializadas de Panificação | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de panificação premium?

O mercado de panificação premium foi avaliado em USD 71,84 bilhões em 2026 e está projetado para atingir USD 96,22 bilhões até 2031.

Qual região detém a maior participação do mercado de panificação premium atualmente?

A Europa lidera com 30,12% da participação do mercado de panificação premium em 2025, impulsionada por tradições artesanais consolidadas.

Qual segmento de produto está crescendo mais rapidamente?

Os biscoitos e bolachas registram o maior CAGR de 6,33% até 2031, devido ao aumento das ocasiões de consumo de lanches.

Com que velocidade o canal online está crescendo?

As vendas no varejo online estão previstas para crescer a um CAGR de 7,42% entre 2026-2031, à medida que os modelos diretos ao consumidor ganham escala.

Página atualizada pela última vez em: