Tamanho e Participação do Mercado de Suplementos Pré Treino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

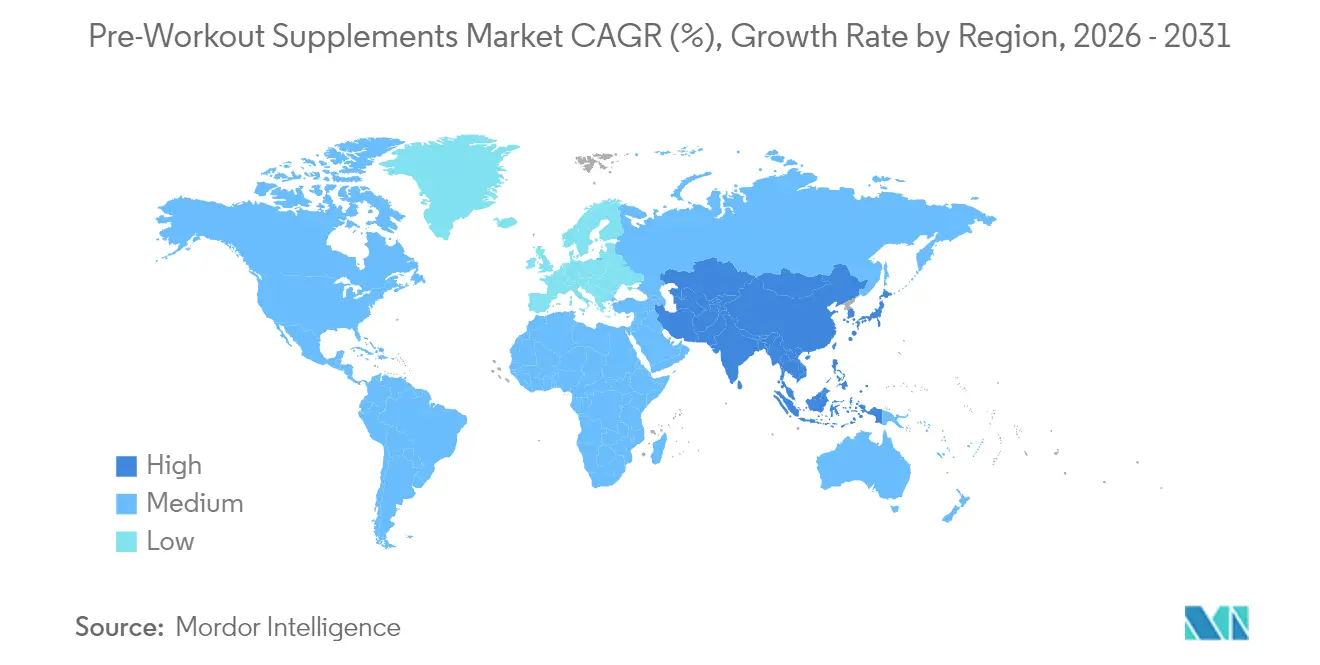

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

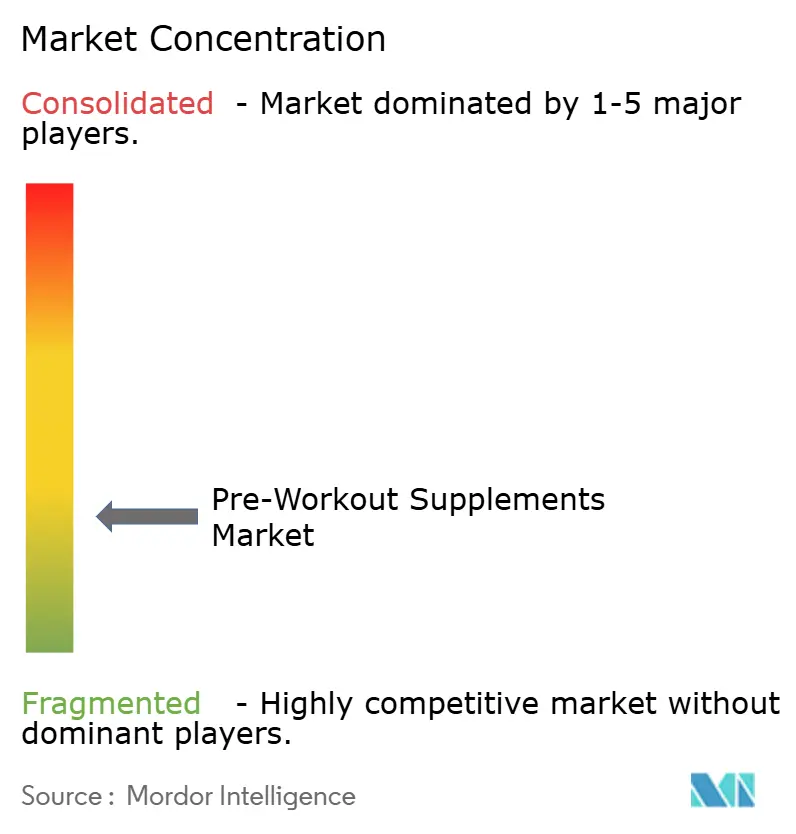

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Pré Treino por Mordor Intelligence

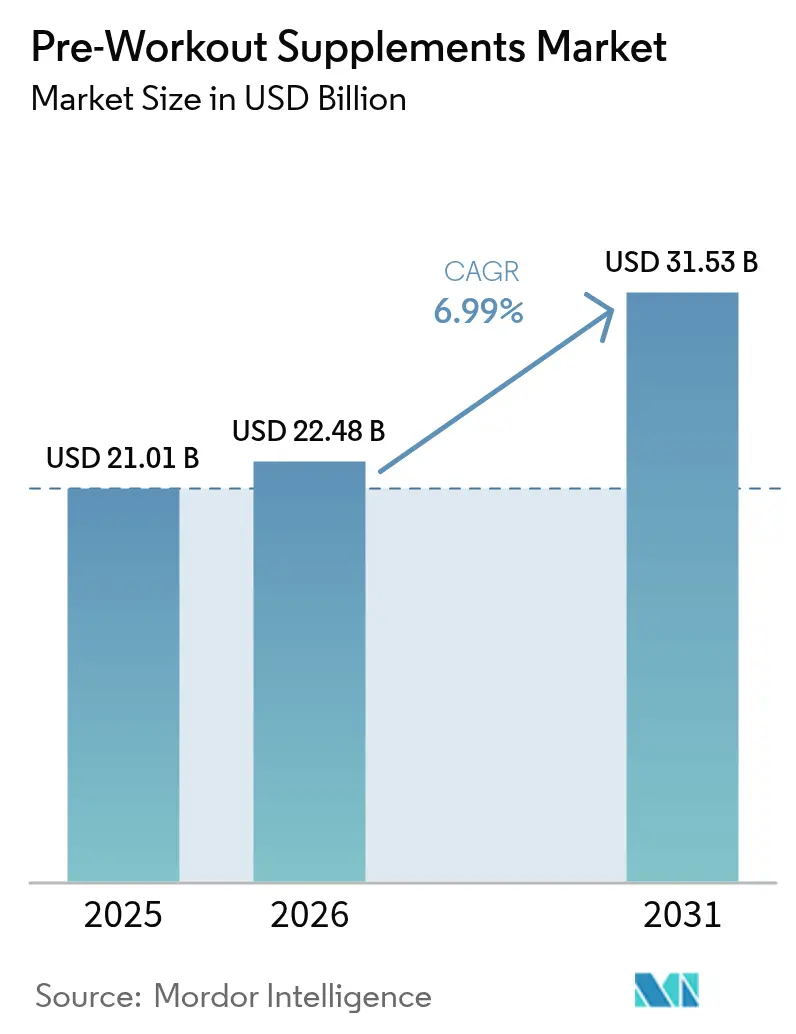

O tamanho do mercado de suplementos pré-treino foi avaliado em USD 21,01 bilhões em 2025. O mercado de suplementos pré-treino foi avaliado em USD 21,01 bilhões em 2025 e estima-se que cresça de USD 22,48 bilhões em 2026 para atingir USD 31,53 bilhões até 2031, a um CAGR de 6,99% durante o período de previsão (2026-2031). Este crescimento evidencia um maior interesse dos consumidores em nutrição para performance, um ambiente regulatório mais definido e inovações contínuas em ingredientes. Em março de 2024, a FDA dos EUA publicou diretrizes atualizadas sobre notificações de Novos Ingredientes Dietéticos. Essas mudanças oferecem aos formuladores caminhos mais claros para introduzir com segurança novos compostos. A América do Norte permanece o player dominante, detendo a maior participação de receita. Em contraste, a região da Ásia-Pacífico está a testemunhar um rápido crescimento, impulsionado por uma infraestrutura de fitness em expansão e rendimentos disponíveis crescentes. Embora os formatos em pó liderem o mercado, os líquidos prontos para beber estão a ganhar popularidade, graças à sua conveniência. Os produtos à base de estimulantes dominam o consumo, mas há um aumento notável nas opções sem estimulantes, especialmente entre as mulheres e aquelas que treinam mais tarde durante o dia. A cafeína continua a ser o ingrediente preferido, mas os adaptógenos e nootrópicos estão a conquistar rapidamente o seu espaço. Em resposta às novas tarifas sobre importações do Canadá, México e China, os fabricantes estão a recalibrar as suas estratégias de abastecimento, enfrentando maiores custos tanto para matérias-primas quanto para produtos acabados.

Principais Conclusões do Relatório

- Por forma, os produtos em pó capturaram 64,42% da participação do mercado de suplementos pré-treino em 2025, enquanto os formatos líquidos deverão expandir-se a um CAGR de 7,59% até 2031.

- Por natureza, as ofertas à base de estimulantes lideraram com 79,42% de participação de receita em 2025; as linhas sem estimulantes avançam a um CAGR de 9,32% até 2031.

- Por tipo de ingrediente, a cafeína comandou 86,45% da participação do tamanho do mercado de suplementos pré-treino em 2025, enquanto os adaptógenos e nootrópicos deverão crescer a um CAGR de 9,34%.

- Por canal de distribuição, as lojas especializadas e de saúde detiveram 63,15% de participação em 2025; o retalho online deverá crescer a um CAGR de 7,95% entre 2026-2031.

- Por geografia, a América do Norte liderou com 37,72% da receita global em 2025, enquanto a Ásia-Pacífico regista o CAGR regional mais rápido de 8,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Suplementos Pré Treino

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O crescimento das adesões a ginásios e inscrições em clubes de fitness impulsiona o crescimento dos suplementos | +1.2% | Global, com impacto mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Influência de influenciadores de fitness e atletas que promovem rotinas de suplementação | +0.8% | Global, particularmente forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da consciencialização sobre nutrição desportiva entre os millennials e a Geração Z | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Disponibilidade de opções pré-treino sem estimulantes e veganas a ampliar o apelo | +0.9% | América do Norte e Europa, a expandir para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A participação das mulheres no treino de força expande o mercado de suplementos sem estimulantes | +0.7% | Global, com crescimento mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento dos rendimentos disponíveis que conduzem a maior despesa em produtos de saúde | +1.1% | Núcleo da Ásia-Pacífico, com extensão ao Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento das adesões a ginásios e inscrições em clubes de fitness impulsiona o crescimento dos suplementos

A expansão global da infraestrutura de fitness está a impulsionar significativamente a adoção de suplementos pré-treino. O relatório de Tendências Globais de Fitness de 2025 da ACSM identifica a tecnologia vestível e as aplicações móveis de exercício como as principais tendências, evidenciando uma crescente dependência de soluções de fitness baseadas em dados. Esta integração tecnológica alinha-se perfeitamente com a otimização do uso de suplementos, à medida que os consumidores utilizam cada vez mais estas ferramentas para melhorar o seu desempenho nos treinos e monitorizar o progresso. As instalações de fitness estão a colaborar cada vez mais com marcas de suplementos para estabelecer espaços de retalho dentro dos ginásios, criando oportunidades estratégicas para capturar vendas imediatamente após o treino. Estas parcerias não só aumentam a visibilidade da marca, como também aproveitam a motivação elevada dos frequentadores de ginásio, impulsionando compras por impulso. Além disso, a presença de profissionais qualificados de exercício físico nos ambientes dos ginásios desempenha um papel fundamental na educação dos consumidores sobre os benefícios e o uso adequado dos suplementos pré-treino. Esta orientação ajuda a mitigar as hesitações dos consumidores e promove a tomada de decisões informadas. As parcerias com ginásios frequentemente estendem-se a esses locais de retalho afiliados, melhorando a acessibilidade aos produtos e impulsionando vendas adicionais. A convergência da infraestrutura de fitness, os avanços tecnológicos e as colaborações estratégicas no retalho estão a remodelar o mercado de suplementos pré-treino, criando um ecossistema robusto que apoia o crescimento sustentado.

Influência de influenciadores de fitness e atletas que promovem rotinas de suplementação

As redes sociais transformaram significativamente o marketing de suplementos, deslocando a abordagem da publicidade tradicional para sistemas de recomendação baseados em pares. Os influenciadores, com a sua autenticidade percebida, tornaram-se impulsionadores fundamentais das decisões de compra, frequentemente superando as estratégias promocionais convencionais. O surgimento de marcas de nutrição desportiva direcionadas ao público feminino, como a Alani Nu e a Women's Best, destaca como as colaborações direcionadas com influenciadores podem penetrar e expandir eficazmente segmentos de mercado que eram historicamente dominados por homens. Ao partilharem de forma transparente as suas combinações de suplementos e protocolos de timing, os atletas fornecem aos consumidores perspetivas práticas que os métodos de marketing tradicionais não conseguem replicar. Esta tendência influencia não só a seleção de produtos, mas também os comportamentos de consumo, à medida que os influenciadores moldam as preferências por combinações específicas de ingredientes e momentos de utilização. Consequentemente, os fabricantes são compelidos a alinhar as suas estratégias de desenvolvimento de produtos com estas exigências dos consumidores em constante evolução. Além disso, a crescente ênfase na autenticidade no marketing de influenciadores aumentou a importância da investigação clínica. À medida que os consumidores examinam cada vez mais as alegações sobre suplementos, procuram recomendações baseadas em evidências, tornando a validação científica um fator crítico na construção de confiança e credibilidade.

Expansão da consciencialização sobre nutrição desportiva entre os millennials e a Geração Z

Os millennials e a Geração Z estão a impulsionar uma mudança transformadora no mercado de nutrição desportiva ao adotarem uma abordagem orientada pela investigação para otimizar os seus resultados de desempenho. Recorrendo a ferramentas digitais, estes consumidores com domínio tecnológico procuram ativamente informações detalhadas sobre os mecanismos dos ingredientes e a eficácia dos produtos. De acordo com o Departamento do Censo dos EUA, os millennials, que representam 21,81% da população dos EUA em 2024, são o maior grupo geracional, seguidos de perto pela Geração Z com 20,81%. Esta composição demográfica evidencia uma procura crescente de produtos de nutrição desportiva adaptados às suas preferências[1]Departamento do Censo dos EUA, "Distribuição da população nos Estados Unidos em 2024, por geração", www.census.gov. Adicionalmente, a crescente preferência por opções à base de plantas e sustentáveis entre os millennials e a Geração Z acelerou o desenvolvimento de formulações pré-treino veganas. Esta tendência contribuiu significativamente para a taxa de crescimento anual composta (CAGR) robusta de 9,43% do segmento sem estimulantes durante o período de previsão. O consumo de conteúdo educacional através de plataformas como podcasts, canais do YouTube e sites focados em fitness cultivou ainda mais uma base de consumidores bem informados. Estes consumidores priorizam evidências científicas para validar as alegações sobre suplementos e a eficácia dos ingredientes, moldando a trajetória do mercado de nutrição desportiva e impulsionando a inovação no desenvolvimento de produtos.

Disponibilidade de opções pré-treino sem estimulantes e veganas a ampliar o apelo

O desenvolvimento de formulações sem estimulantes eficazes expandiu significativamente o mercado endereçável, incluindo consumidores anteriormente excluídos devido à sensibilidade à cafeína, horários de treino tardios ou contraindicações médicas ao consumo de estimulantes. Vários estudos sobre a suplementação com ashwagandha destacam os seus benefícios substanciais para melhorar o desempenho desportivo e a função cerebral, oferecendo uma alternativa natural e apelativa aos estimulantes sintéticos para os consumidores preocupados com a saúde. Adicionalmente, as formulações veganas estão a ganhar tração no crescente segmento de consumidores à base de plantas. Estas formulações incorporam frequentemente ingredientes inovadores como o extrato de beterraba e aminoácidos de origem vegetal, que proporcionam benefícios únicos para o desempenho. A disponibilidade de tais alternativas desempenhou um papel crucial na redução do estigma em torno dos suplementos pré-treino, que antes eram percebidos como extremos ou desnecessários pelos entusiastas de fitness do público em geral. Apesar das recentes restrições da UE a 117 substâncias, o apoio regulatório a ingredientes botânicos continua a fomentar a inovação, criando oportunidades para o desenvolvimento de formulações sem estimulantes avançadas.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Maior escrutínio da FDA e da EFSA sobre estimulantes em doses elevadas que conduzem a custos de reformulação de produtos | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Perceções negativas em torno de aditivos sintéticos e aromas artificiais | -0.6% | Global, com impacto mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Concorrência de alternativas energéticas naturais como o matcha ou o sumo de beterraba | -0.4% | Global, particularmente forte em mercados conscientes da saúde | Médio prazo (2-4 anos) |

| Desafios no abastecimento de ingredientes de alta qualidade e seguros podem perturbar a produção e afetar a qualidade dos produtos | -0.7% | Global, com impacto agudo nas cadeias de abastecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior escrutínio da FDA e da EFSA sobre estimulantes em doses elevadas que conduzem a custos de reformulação de produtos

As agências regulatórias estão a intensificar a sua supervisão das doses de estimulantes em suplementos pré-treino, criando implicações significativas para os fabricantes. As diretrizes atualizadas da FDA sobre notificações de Novos Ingredientes Dietéticos agora exigem dados de segurança detalhados para quaisquer novos compostos estimulantes introduzidos após outubro de 1994. De forma semelhante, as diretrizes revistas sobre novos alimentos da Autoridade Europeia para a Segurança dos Alimentos, em vigor desde fevereiro de 2025, introduzem protocolos de avaliação de segurança mais rigorosos. Espera-se que estas alterações aumentem tanto o tempo como os custos associados ao desenvolvimento e lançamento de novas formulações à base de estimulantes. Os fabricantes enfrentam despesas substanciais de reformulação, particularmente para produtos com alto teor de cafeína que devem ser ajustados para cumprir os limites de segurança regionais recentemente estabelecidos. O requisito de notificação pré-comercialização de 75 dias para novos ingredientes dietéticos prolonga ainda mais os prazos de desenvolvimento, atrasando o lançamento de produtos e afetando o posicionamento competitivo no mercado. Estes desenvolvimentos regulatórios estão a impulsionar uma mudança para alternativas sem estimulantes, à medida que as empresas procuram mitigar os riscos de conformidade e adaptar-se às preferências dos consumidores em evolução. No entanto, esta transição não é isenta de desafios. A mudança conduziu a perturbações temporárias do mercado e ao aumento dos custos de conformidade, à medida que os fabricantes navegam pelas complexidades da reformulação de produtos existentes e do desenvolvimento de novas ofertas. Apesar destes obstáculos, o foco crescente em alternativas sem estimulantes apresenta oportunidades de inovação e diferenciação no mercado de suplementos pré-treino.

Perceções negativas em torno de aditivos sintéticos e aromas artificiais

A crescente consciencialização sobre a adulteração de suplementos aumentou significativamente o ceticismo dos consumidores em relação aos ingredientes sintéticos. O Programa de Prevenção de Adulterantes Botânicos revelou a diluição generalizada de extratos de ervas com substâncias como a maltodextrina e outros agentes de carga, alimentando ainda mais as preocupações. Esta mudança nas preferências dos consumidores levou os fabricantes a priorizar produtos de rótulo limpo, compelindo-os a adotar sistemas de aromatização natural e agentes corantes mais dispendiosos. Embora estas alterações se alinhem com as exigências dos consumidores, também aumentaram os custos de produção e, em alguns casos, alteraram os perfis de sabor que são fundamentais para a satisfação do consumidor. O papel das redes sociais na amplificação de experiências negativas com suplementos intensificou o escrutínio das listas de ingredientes, com os consumidores a realizarem cada vez mais pesquisas detalhadas sobre componentes individuais antes de tomar decisões de compra. Esta maior consciencialização criou desafios significativos para os fabricantes, particularmente na manutenção da eficácia do produto enquanto eliminam potenciadores sintéticos. Os esforços de reformulação para satisfazer estas exigências conduziram a atrasos e ao aumento das despesas de investigação e desenvolvimento em todo o setor. As formulações em pó são especialmente afetadas, pois dependem fortemente de sistemas de aromatização e coloração para satisfazer as expectativas dos consumidores. A dificuldade em alcançar o sabor e a aparência desejados com ingredientes naturais está a acelerar uma mudança para os formatos líquidos, que são mais adequados para mascarar os sabores dos componentes naturais. Esta tendência sublinha a dinâmica em evolução do mercado de suplementos, onde equilibrar as preferências dos consumidores, os custos de produção e a eficácia do produto continua a ser um desafio crítico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Pó Enfrenta o Desafio da Conveniência do Líquido

Em 2025, as formulações em pó dominam o mercado com uma participação de 64,42%, graças à sua rentabilidade, ingredientes estáveis e dosagens flexíveis. Esta flexibilidade permite aos consumidores adaptar as doses à sua tolerância individual e intensidade de treino. A liderança do formato em pó é reforçada pela eficiência de fabrico e uma vida útil mais longa. Esta vantagem permite às marcas apresentar um perfil rico de ingredientes a preços competitivos, garantindo ao mesmo tempo que a potência do produto permanece intacta ao longo da distribuição. Os utilizadores tradicionais de formulações em pó apreciam o ritual de mistura e a liberdade de ajustar os níveis de concentração. Isto é especialmente verdade para os entusiastas de fitness experientes que estão bem familiarizados com as interações de ingredientes e o timing ideal. No entanto, as formulações em pó debatem-se com desafios: preocupações com o desperdício de embalagem e a inconveniência da preparação. Estes problemas são particularmente pronunciados entre os consumidores mais jovens, que tendem para opções prontas a consumir.

Os suplementos pré-treino líquidos estão a emergir como o formato de crescimento mais rápido, com um CAGR de 7,59% de 2026 a 2031. O seu surgimento é em grande parte atribuído à conveniência e à biodisponibilidade melhorada, tornando-os especialmente apelativos para consumidores com pouco tempo ou aqueles que desejam consumo imediato. O formato líquido evita a necessidade de mistura, diminuindo as hipóteses de partículas não dissolvidas — uma queixa comum com os pós. Adicionalmente, permite uma dosagem precisa, aumentando a segurança. As variantes prontas para beber são populares entre os entusiastas de fitness em movimento, especialmente aqueles que treinam em locais sem estações de mistura adequadas. Esta tendência alarga o alcance do mercado, estendendo-se para além dos ginásios convencionais. As tendências atuais no mercado de nutrição desportiva destacam um apetite crescente por bebidas, vistas como soluções tanto de hidratação como de energia. Ingredientes como a creatina e as proteínas de origem vegetal são cada vez mais favorecidos nestas formulações líquidas. Embora as cápsulas e outros formatos ocupem um nicho mais pequeno, atendem a consumidores específicos. Estes incluem aqueles que desejam dosagem precisa sem o sabor ou indivíduos com restrições dietéticas que excluem as escolhas em pó e líquido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Natureza: As Formulações À Base de Estimulantes Enfrentam o Crescente Desafio Sem Estimulantes

Em 2025, os suplementos pré-treino à base de estimulantes detêm uma participação de mercado de 79,42%, destacando o seu papel estabelecido em proporcionar benefícios imediatos de energia e foco que satisfazem as expectativas dos consumidores para a melhoria do desempenho pré-exercício. Esta dominância é principalmente atribuída aos efeitos ergogénicos extensivamente documentados da cafeína e à familiaridade generalizada dos consumidores com experiências energéticas impulsionadas por estimulantes. Estes fatores cultivaram uma forte lealdade à marca, pois os utilizadores frequentemente associam a eficácia dos suplementos pré-treino com a intensidade dos estimulantes. As formulações estimulantes tradicionais são apoiadas por investigação substancial, com estudos que demonstram melhorias significativas no desempenho de exercícios de resistência da parte superior do corpo ao utilizar suplementos pré-treino com múltiplos ingredientes contendo cafeína, beta-alanina e L-citrulina. No entanto, o crescente escrutínio regulatório sobre estimulantes em doses elevadas e a introdução de limites de cafeína em bebidas funcionais estão a criar desafios de formulação que poderiam influenciar as futuras estratégias de desenvolvimento de produtos.

Os suplementos pré-treino sem estimulantes estão a emergir como o segmento de crescimento mais rápido, com um CAGR projetado de 9,32% de 2026-2031. Este crescimento é impulsionado pela crescente participação das mulheres no treino de força e pela preferência crescente por opções de melhoria de desempenho sem estimulantes. O crescente envolvimento das mulheres no treino de resistência gerou uma procura de suplementos que melhoram o desempenho sem perturbar o sono ou causar efeitos secundários relacionados com estimulantes, particularmente para aquelas que treinam durante as horas da tarde. A investigação sobre a suplementação com creatina em mulheres ativas demonstrou benefícios de desempenho notáveis sem depender de estimulantes, reforçando o potencial das formulações sem estimulantes para atletas femininas. Adicionalmente, o segmento sem estimulantes está a beneficiar de avanços em adaptógenos e nootrópicos, que oferecem melhorias de desempenho cognitivo e físico através de mecanismos distintos dos estimulantes tradicionais. A investigação baseada no sexo sobre os aminoácidos de cadeia ramificada revelou ainda efeitos variados no desempenho do treino de força e na composição corporal, fornecendo perspetivas valiosas para o desenvolvimento de formulações de produtos sem estimulantes direcionadas.

Por Tipo de Ingrediente: A Dominância da Cafeína Desafiada pela Inovação em Adaptógenos

Em 2025, a cafeína detém uma participação dominante de 86,45% no mercado de formulações pré-treino, reafirmando a sua posição como o principal ingrediente ergogénico. O seu uso generalizado é impulsionado pela sua capacidade de fornecer energia imediata, melhorar o foco e o desempenho, alinhando-se com as expectativas dos consumidores. Esta dominância é ainda apoiada por extensa investigação científica que valida a sua eficácia, aceitação regulatória nos mercados globais e rentabilidade, que permite aos fabricantes produzir formulações de alto desempenho a preços competitivos. No entanto, as próximas alterações regulatórias em 2025 nos Estados Unidos e na União Europeia, que impõem novos limites de cafeína em bebidas funcionais, deverão introduzir desafios de formulação. Estas alterações poderão impactar o desenvolvimento de produtos e as estratégias de dosagem. Adicionalmente, as diretrizes atualizadas da Agência de Normas Alimentares do Reino Unido sobre suplementos alimentares contendo cafeína refletem um escrutínio regulatório crescente, particularmente no que diz respeito aos requisitos de dosagem e rotulagem, que os fabricantes devem cumprir para permanecer conformes.

Os adaptógenos e nootrópicos estão a emergir como a categoria de ingredientes de crescimento mais rápido, com um CAGR projetado de 9,34% de 2026 a 2031. Este crescimento é alimentado pelo crescente interesse dos consumidores no desempenho cognitivo, na gestão do stress e no bem-estar holístico, a par dos benefícios para o desempenho físico. A ashwagandha, um adaptógeno-chave, ganhou atenção significativa devido a investigações que demonstram os seus benefícios para a função cerebral e o desempenho desportivo. Estes resultados fornecem uma base científica sólida para a sua inclusão nas formulações pré-treino. Os players do setor estão a investir ativamente na investigação e comercialização de adaptógenos, como evidenciado pela apresentação do extrato de ashwagandha da Arjuna Natural para apoio cognitivo na Vitafoods Europe 2025. Estudos clínicos destacam a sua eficácia, mostrando uma melhoria de 12,22% no processamento visuoespacial após 30 dias e uma melhoria de 31,67% após 60 dias. Entretanto, ingredientes essenciais como a beta-alanina, a creatina, a citrulina, os BCAAs e os eletrólitos continuam a desempenhar papéis críticos em formulações abrangentes, cada um visando mecanismos de desempenho específicos para melhorar a eficácia geral do produto. O foco crescente na melhoria cognitiva reflete uma mudança nas preferências dos consumidores, enfatizando a clareza mental e o bem-estar holístico durante as sessões de treino, em vez de priorizar exclusivamente as métricas de desempenho físico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Canal de Distribuição: As Lojas Especializadas Lideram Enquanto o Comércio Eletrónico Acelera

Em 2025, as lojas especializadas e de saúde dominam o mercado com uma participação significativa de 63,15%, atribuída à sua capacidade de oferecer consultas especializadas, educação aprofundada sobre produtos e uma seleção cuidadosamente selecionada de suplementos. Estes fatores desempenham um papel crítico na construção da confiança e da segurança dos consumidores nas suas escolhas de suplementos. A proeminência deste canal sublinha a natureza intricada dos suplementos pré-treino, onde os consumidores dependem de pessoal experiente para orientação personalizada sobre interações de ingredientes, protocolos de dosagem e recomendações de produtos adaptados aos seus objetivos únicos de fitness e níveis de tolerância. Adicionalmente, as lojas especializadas atuam como centros de descoberta de novas marcas e formulações inovadoras, aproveitando programas de amostragem e demonstração na loja que os canais de retalho tradicionais frequentemente não conseguem replicar de forma eficaz. A sua vantagem competitiva reside no cultivo de relações de longo prazo com os clientes através de serviço personalizado e apoio contínuo, que se estende para além da compra inicial para incluir a otimização do uso e o acompanhamento de resultados, garantindo a lealdade e satisfação sustentadas dos clientes.

Os retalhistas online estão posicionados para ser o canal de distribuição de crescimento mais rápido, com um CAGR projetado de 7,95% de 2026 a 2031. Este crescimento é impulsionado pela conveniência das compras online, preços competitivos e uma seleção expansiva de produtos que apela a consumidores informados que procuram formulações ou marcas específicas. No entanto, o maior escrutínio da FDA sobre as vendas de suplementos online, na sequência de incidentes envolvendo produtos prejudiciais em plataformas como a Amazon, levou a requisitos regulatórios mais rigorosos para vendedores de suplementos dietéticos, o que poderá impactar a trajetória de crescimento deste canal. Os modelos de compra por subscrição e as estratégias diretas ao consumidor estão a ganhar impulso, permitindo às marcas construir relações mais fortes com os clientes e capturar margens de lucro mais elevadas em comparação com a distribuição de retalho tradicional. Por outro lado, os supermercados, hipermercados e outros canais de distribuição continuam a ser vitais para melhorar a acessibilidade ao mercado e impulsionar compras por impulso. No entanto, estes canais enfrentam desafios significativos em fornecer educação adequada sobre os produtos e em se destacar nas corredores lotados de suplementos, o que poderá limitar a sua capacidade de competir eficazmente no panorama de mercado em evolução.

Análise Geográfica

A América do Norte detém uma participação de mercado de 37,72% em 2025, impulsionada pela sua cultura de fitness enraizada, panorama regulatório claro e consumidores com elevado poder de compra que tendem para suplementos premium. A dominância da região está ancorada na sua infraestrutura de fitness bem estabelecida, elevada penetração das adesões a ginásios e uma população familiarizada com a nutrição desportiva, tudo o que fomenta um ambiente propício para a adoção de suplementos pré-treino. Os quadros regulatórios da América do Norte oferecem vias mais definidas para o desenvolvimento de produtos e marketing do que as de outras regiões, facilitando uma inovação mais rápida e a entrada no mercado de novas formulações. O crescimento do mercado da região é reforçado pela presença de fabricantes de suplementos líderes e redes de distribuição robustas, garantindo preços competitivos e acessibilidade ao produto. No entanto, surgem desafios à medida que a região lida com um maior escrutínio regulatório sobre as doses de estimulantes e uma preferência crescente dos consumidores por formulações naturais e orgânicas, exigindo reformulações dispendiosas.

A Ásia-Pacífico está definida para ser a região de crescimento mais rápido, com um CAGR projetado de 8,33% de 2026 a 2031. Este crescimento é alimentado por uma infraestrutura de fitness em expansão, rendimentos disponíveis crescentes e uma maior consciencialização para a saúde entre os jovens. A trajetória ascendente da região é um testemunho da rápida urbanização, da maior penetração das adesões a ginásios e de uma viragem cultural em direção às normas de fitness ocidentais, onde o uso de suplementos está a tornar-se uma componente habitual nos regimes de treino. Os avanços económicos em mercados fundamentais como a China, a Índia e o Sudeste Asiático deram origem a uma crescente classe média, ansiosa por gastar em saúde e fitness. Dados da Administração Geral do Desporto do Estado destacam que, em dezembro de 2024, a China contava com aproximadamente 152 mil ginásios. Com uma ênfase crescente na saúde e no fitness, a China assistiu a um boom em novas instalações desportivas e de fitness. Entretanto, a Europa, a América do Sul e o Médio Oriente e África destacam-se como mercados de crescimento vitais, cada um com panoramas regulatórios e gostos dos consumidores únicos, sublinhando a necessidade de abordagens de desenvolvimento de produtos e marketing adaptadas.

A Europa, embora seja um player importante, defronta-se com obstáculos e perspetivas regulatórios únicos. Uma recomendação de 2024 do grupo de peritos da UE para limitar 117 substâncias nos suplementos alimentares apresenta desafios, mas oferece uma vantagem competitiva aos fabricantes que cumprem. As diretrizes sobre novos alimentos da Autoridade Europeia para a Segurança dos Alimentos, em vigor em fevereiro de 2025, estabelecem critérios rigorosos de avaliação de segurança. Isto não só beneficia os ingredientes estabelecidos, como também erige obstáculos para a introdução de novos compostos. A América do Sul, juntamente com o Médio Oriente e África, são mercados emergentes que assistem a um aumento no envolvimento com o fitness e a uma crescente classe média. No entanto, debatem-se com flutuações económicas e panoramas regulatórios ambíguos, apresentando desafios para os fabricantes globais que pretendem entrar. Notavelmente, estas regiões exibem uma preferência pronunciada por formulações sem estimulantes, alinhando-se com as inclinações locais por ingredientes naturais e evitando as armadilhas regulatórias associadas a produtos com alto teor de estimulantes.

Panorama Competitivo

O mercado global de suplementos pré-treino permanece fragmentado, com inúmeras marcas regionais e internacionais a competir numa vasta gama de formulações e pontos de preço. Este panorama competitivo fomenta a inovação contínua nas composições de ingredientes, variações de sabores e designs de embalagem para atrair e reter o interesse dos consumidores. Os principais players do mercado incluem QNT SA, FitLife Brands, Inc., Nutrabolt LLC, BioTech USA Kft. e GNC Holdings, LLC. As marcas de nicho mais pequenas diferenciam-se através de misturas de produtos únicas ou alegações de rótulo limpo, enquanto os players estabelecidos aproveitam extensas redes de distribuição e orçamentos de marketing significativos para sustentar a sua participação de mercado. Esta fragmentação impulsiona o desenvolvimento dinâmico de produtos, mas também introduz desafios como pressões de preços e dificuldades na construção de lealdade à marca.

As tendências estratégicas dentro do setor destacam um foco crescente na integração vertical e na otimização da cadeia de abastecimento. As principais empresas estão a investir em capacidades de fabrico e a estabelecer parcerias robustas de abastecimento de ingredientes para garantir qualidade consistente e eficiência de custos. Por exemplo, o segmento de Nutrição para Performance da Glanbia, que inclui as marcas Optimum Nutrition e Isopure, exemplifica esta abordagem. Apesar de enfrentar pressões de preços decorrentes de atividades promocionais, o segmento alcançou um aumento de receita de 1,7% e um crescimento de volume de 3,2% no terceiro trimestre de 2024, demonstrando a eficácia da sua estratégia integrada.

A adoção de tecnologia está a desempenhar um papel fundamental no crescimento da participação de mercado. As empresas utilizam cada vez mais plataformas de comércio eletrónico direto ao consumidor, serviços baseados em subscrição e estratégias de marketing digital direcionadas para construir relações mais fortes com os clientes e alcançar margens de lucro mais elevadas em comparação com os canais de retalho tradicionais. Adicionalmente, estão a emergir oportunidades em áreas como soluções de nutrição personalizada, formulações de melhoria cognitiva e inovações em embalagens sustentáveis. Estas tendências não só se alinham com as preferências dos consumidores em evolução, como também permitem às marcas diferenciar-se num mercado cada vez mais concorrido.

Líderes do Setor de Suplementos Pré Treino

QNT SA

FitLife Brands, Inc

Nutrabolt LLC

BioTech USA Kft.

GNC Holdings, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nutrabolt lançou o C4 AlphaBomb, um novo suplemento pré-treino concebido para apoiar o crescimento muscular, a força e o desempenho, com ingredientes como o mio-inositol, o PeakO2 e uma mistura patenteada de suporte à testosterona. Segundo a marca, a fórmula visa proporcionar bombas melhoradas, energia e foco para atletas e entusiastas de fitness, e está disponível em múltiplos sabores.

- Maio de 2025: A Aspire Biopharma introduziu o seu novo BUZZ BOMB, um suplemento pré-treino sublingual proprietário que fornece 50 mg de cafeína através de nanotecnologia para absorção rápida e efeitos quase instantâneos. Segundo a marca, está disponível em seis sabores e práticas embalagens individuais. O BUZZ BOMB visa melhorar o foco mental e a energia sustentada, diferenciando-se dos pré-treinos em pó tradicionais que requerem mais tempo para fazer efeito.

- Abril de 2025: A Levo Naturals expandiu o seu portfólio de produtos funcionais com o lançamento do Arena, um suplemento pré-treino de próxima geração, alimentado botanicamente e concebido para aumentar a energia, o foco e a resistência. O Arena apresenta uma mistura de adaptógenos, nootrópicos e ingredientes de origem vegetal para proporcionar um impulso de desempenho limpo e sustentado sem estimulantes artificiais ou efeitos secundários adversos.

- Fevereiro de 2025: A lenda do boxe Floyd Mayweather entrou no setor dos suplementos com o lançamento da 1O1, uma nova marca que oferece uma gama de produtos de nutrição desportiva adaptados tanto para atletas profissionais como para consumidores de fitness do dia a dia. A linha 1O1 inclui fórmulas pré-treino, de hidratação e de recuperação, todas desenvolvidas com foco na qualidade, transparência e desempenho. O envolvimento de Mayweather e a abordagem baseada na ciência da marca visam estabelecer um novo padrão no mercado competitivo de suplementos.

Âmbito do Relatório Global do Mercado de Suplementos Pré Treino

Os suplementos pré-treino são produtos de suplementação que fornecem energia durante o exercício. O pré-treino é um reforço dietético utilizado por competidores e praticantes de musculação para melhorar o desempenho atlético. É tomado para aumentar a resistência, a vitalidade e a concentração durante um treino. O mercado global de suplementos pré-treino é segmentado por tipo, canal de distribuição e geografia. O mercado é segmentado por tipo: pó, cápsulas ou comprimidos, bebidas e outros tipos. Com base nos canais de distribuição, o mercado estudado é segmentado por supermercados e hipermercados, lojas especializadas, lojas de retalho online e outros canais de distribuição. O estudo também analisa o mercado de suplementos pré-treino em mercados emergentes e estabelecidos a nível mundial, incluindo a América do Norte, Europa, Ásia-Pacífico, América do Sul e o Médio Oriente e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Pó |

| Líquidos |

| Cápsulas |

| Outras Formas |

| À Base de Estimulantes |

| Sem Estimulantes |

| Cafeína |

| Beta-Alanina |

| Creatina |

| Citrulina |

| BCAAs |

| Adaptógenos / Nootrópicos |

| Eletrólitos |

| Outros |

| Supermercados/Hipermercados |

| Lojas Especializadas e de Saúde |

| Retalhistas Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Médio Oriente e África |

| Por Forma | Pó | |

| Líquidos | ||

| Cápsulas | ||

| Outras Formas | ||

| Por Natureza | À Base de Estimulantes | |

| Sem Estimulantes | ||

| Por Tipo de Ingrediente | Cafeína | |

| Beta-Alanina | ||

| Creatina | ||

| Citrulina | ||

| BCAAs | ||

| Adaptógenos / Nootrópicos | ||

| Eletrólitos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas e de Saúde | ||

| Retalhistas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de suplementos pré-treino?

O mercado de suplementos pré-treino está avaliado em USD 22,48 bilhões em 2026 e prevê-se que atinja USD 31,53 bilhões até 2031 a um CAGR de 6,99%.

Qual região lidera o mercado de suplementos pré-treino?

A América do Norte lidera com 37,72% de participação de receita em 2025, apoiada por uma cultura de fitness madura e diretrizes regulatórias claras.

Qual forma de produto está a crescer mais rapidamente?

Os formatos líquidos prontos para beber apresentam o crescimento mais elevado com um CAGR projetado de 7,59% até 2031, devido à conveniência e dosagem precisa.

Por que razão os pré-treinos sem estimulantes estão a ganhar popularidade?

Os limites regulatórios sobre a cafeína, a crescente participação feminina no treino de força e o maior foco na qualidade do sono estão a impulsionar um CAGR de 9,32% para as fórmulas sem estimulantes.

Página atualizada pela última vez em: