Tamanho e Participação do Mercado de Politereftalato de Etileno (PET)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

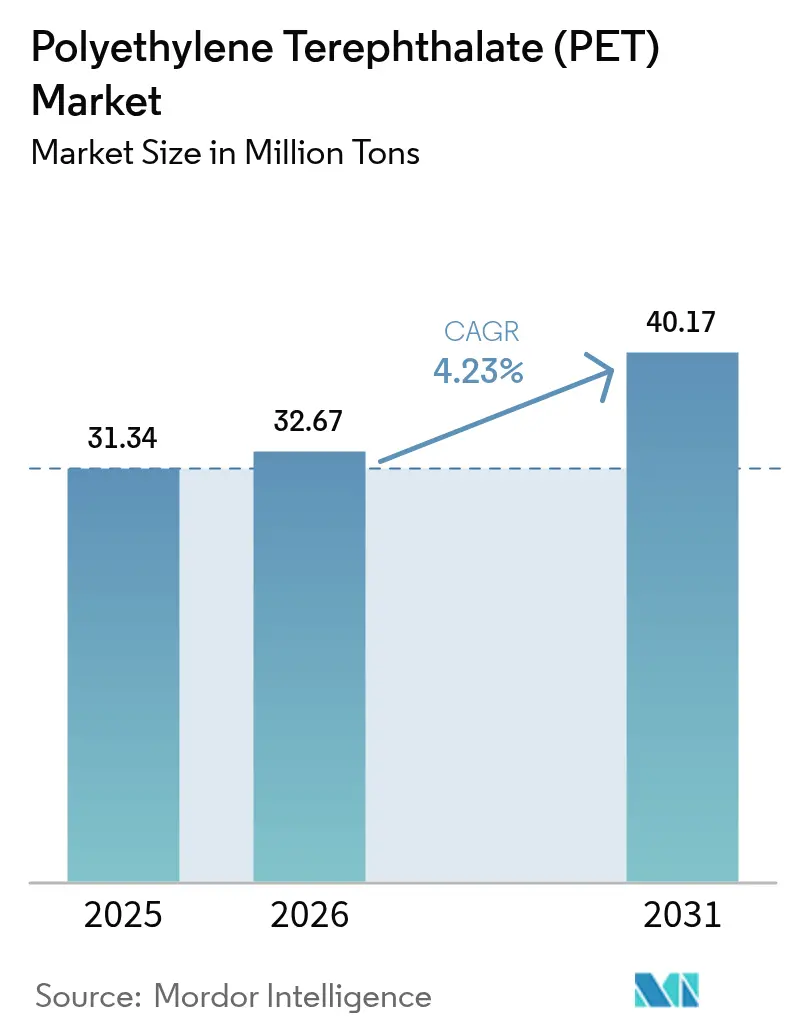

| Volume do Mercado (2026) | 32.67 Milhões de toneladas |

| Volume do Mercado (2031) | 40.17 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

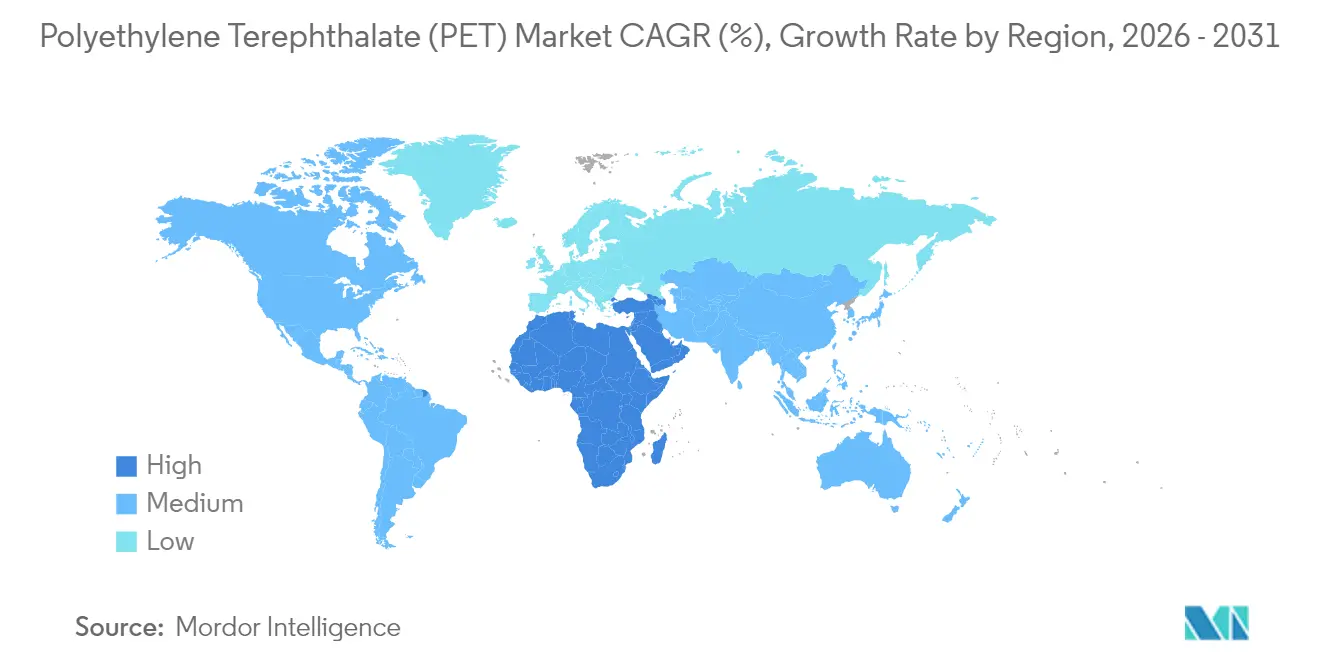

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

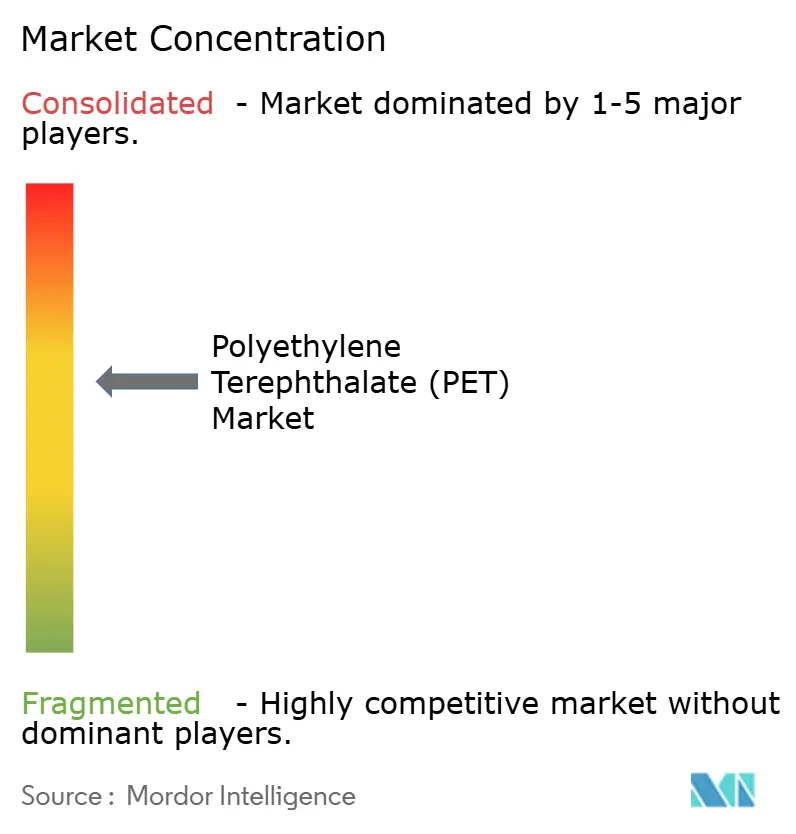

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Politereftalato de Etileno (PET) por Mordor Intelligence

O tamanho do Mercado de Politereftalato de Etileno estimado em 2026 é de 32,67 milhões de toneladas, crescendo a partir do valor de 2025 de 31,34 milhões de toneladas, com projeções para 2031 mostrando 40,17 milhões de toneladas, crescendo a um CAGR de 4,23% no período de 2026 a 2031. O crescimento repousa sobre o equilíbrio do material entre desempenho de barreira, competitividade de custos e reciclabilidade, reforçando seu papel na embalagem de bebidas, mesmo com a eletrônica e os têxteis técnicos ampliando a base de aplicações. A demanda robusta na Ásia-Pacífico, a expansão dos mandatos regulatórios para conteúdo reciclado e os avanços tecnológicos em reciclagem química sustentam a expansão de volume. Os compromissos de sustentabilidade dos proprietários de marcas criam absorção previsível para o rPET (Politereftalato de Etileno Reciclado), enquanto a aquisição orientada a custos nos mercados emergentes mantém a demanda por resina virgem. A volatilidade do preço de matérias-primas e as ameaças de substituição pelo PEF (politereftalato de furanodiol) ou pelo alumínio introduzem obstáculos; no entanto, o investimento em sistemas de circuito fechado e grades especiais posiciona o mercado de PET (Politereftalato de Etileno) para um crescimento diversificado.

Principais Conclusões do Relatório

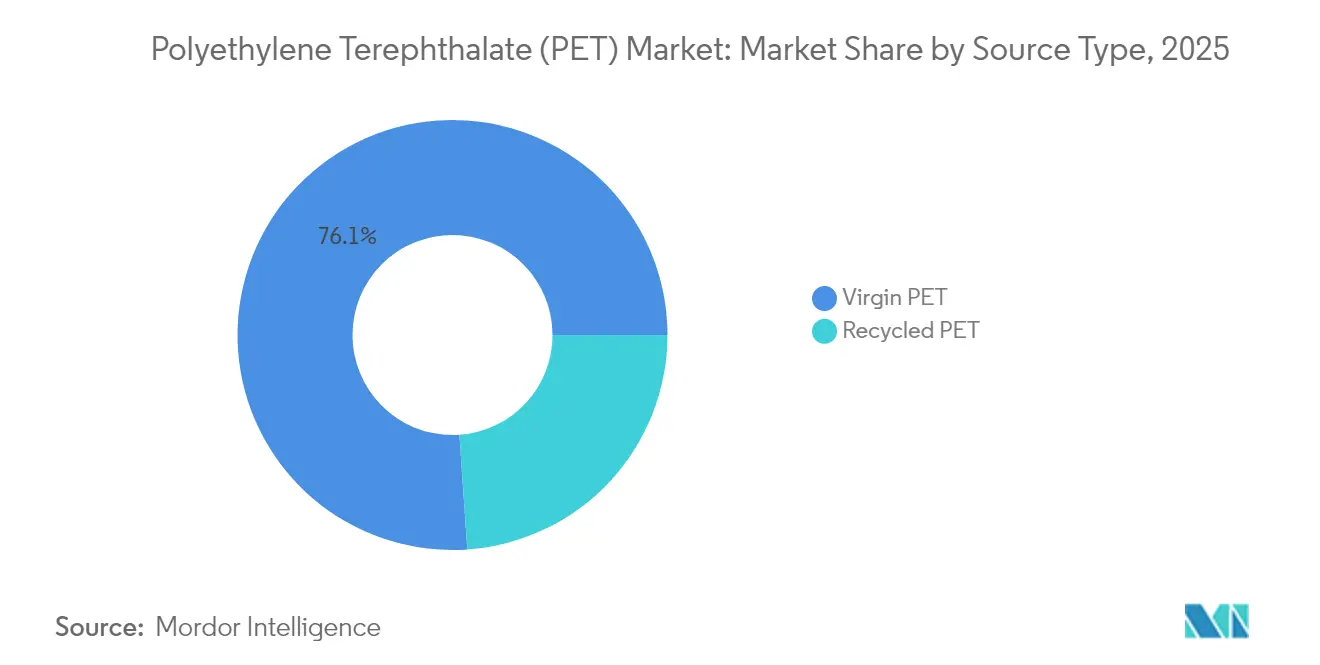

- Por tipo de fonte: a resina virgem representou 76,10% do tamanho do mercado de Politereftalato de Etileno (PET) em 2025, enquanto o Politereftalato de Etileno (PET) reciclado avança a um CAGR de 8,02% até 2031.

- Por setor de usuário final: a embalagem capturou 96,10% da demanda em 2025; elétrico e eletrônico é o segmento de crescimento mais rápido, com CAGR de 5,55% até 2031.

- Por geografia: a Ásia-Pacífico representou 47,10% do volume de 2025; prevê-se que a região do Oriente Médio e África se expanda a um CAGR de 5,05% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Politereftalato de Etileno (PET)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição para Reciclagem em Circuito Fechado de Garrafa para Garrafa | +1.2% | Global; mais forte na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Rápido Crescimento de Embalagens de PET Assépticas e de Enchimento a Quente em Mercados Emergentes | +0.9% | Núcleo da Ásia-Pacífico; expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão do PET de Grau Filamento em Têxteis Técnicos | +0.7% | Polos automotivos em todo o mundo | Longo prazo (≥ 4 anos) |

| Compromissos dos Proprietários de Marcas de 50% de Conteúdo de rPET até 2030 | +0.8% | Principalmente América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais sobre Substituição de Plásticos de Uso Único | +0.5% | UE liderando; adoção se ampliando na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Reciclagem em Circuito Fechado de Garrafa para Garrafa

As taxas de coleta de 75% para garrafas de bebidas de Politereftalato de Etileno (PET) na Europa em 2024 elevaram o conteúdo reciclado em novas garrafas para 24%, aproximando-se do mandato de 25% em vigor no final de 2025.[1]Petcore Europe, "Relatório de Reciclagem de PET 2024," petcore-europe.org Flocos de alta qualidade desviados de aplicações em bandejas apertaram o fornecimento regional e mantiveram os prêmios do rPET (Politereftalato de Etileno Reciclado) europeu próximos a USD 750-800 por tonelada acima da resina virgem. Os limites da reciclagem mecânica estimulam o investimento em glicólise catalítica e pirólise, embora os custos de escalonamento e a variabilidade das matérias-primas restrinjam o impacto imediato. As multinacionais continuam a cofinanciar infraestrutura para assegurar matéria-prima, redefinindo as estratégias de aquisição de longo prazo no mercado de Politereftalato de Etileno (PET).

Rápido Crescimento de Embalagens de PET Assépticas e de Enchimento a Quente em Mercados Emergentes

Os mercados emergentes do Sudeste Asiático e da América Latina aceleram a adoção de garrafas termofixas diante da persistência de lacunas na cadeia de frio. A resistência térmica do Politereftalato de Etileno (PET) possibilita a vida útil em temperatura ambiente para sucos e bebidas lácteas, reduzindo o desperdício em regiões com fornecimento elétrico pouco confiável.[2]Tekra Corporation, "PET Termoconjunto em Embalagens Assépticas," tekra.com O preço premium para grades termofixas favorece os participantes estabelecidos com equipamentos especializados, enquanto os reguladores citam cada vez mais a embalagem asséptica como pilar da política de segurança alimentar. A tendência amplia o mercado de Politereftalato de Etileno (PET) para além das bebidas carbonatadas e apoia os conversores regionais de resina que investem em melhorias na moldagem por sopro com estiramento.

Expansão do PET de Grau Filamento em Têxteis Técnicos

Os regulamentos de segurança automotiva e os programas de eletrificação elevam a demanda por fios de PET de alta tenacidade em cintos de segurança, airbags e isolamento de baterias. A resina de grau filamento deve manter a estabilidade dimensional diante de variações de temperatura, exigindo controle preciso da viscosidade intrínseca e pacotes de aditivos. Os fabricantes de eletrônicos adotam substratos de PET em filme para circuitos impressos flexíveis e displays dobráveis, impulsionando a absorção de resina especializada. Essas saídas de alto valor diversificam os fluxos de receita, aumentando a resiliência diante de volumes cíclicos de bebidas no mercado de PET mais amplo.

Compromissos dos Proprietários de Marcas de 50% de Conteúdo de rPET (Politereftalato de Etileno Reciclado) até 2030

As metas corporativas moldam as decisões sobre o mix de resinas; no entanto, a revisão da Coca-Cola para uma meta global de rPET de 30-35% até 2035 evidencia gargalos de fornecimento e pressões de custo. A meta da PepsiCo de 100% de rPET para sua marca principal nos Estados Unidos até 2030 permanece, exemplificando a diferente viabilidade regional. A visibilidade da demanda encoraja os recicladores a financiar expansões de lavagem e peletização, embora a lacuna entre os compromissos e o fornecimento disponível mantenha os prêmios elevados, especialmente na Europa e na América do Norte. As marcas se diferenciam com base em alegações de sustentabilidade, influenciando as preferências dos consumidores no mercado de PET.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas de PX (Paraxileno) e MEG (Monoetilenoglicol) | -1.1% | Global; Ásia-Pacífico mais exposta | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Oferta pelo Downcycling de Garrafa para Fibra | -0.6% | Regiões de reciclagem maduras | Médio prazo (2 a 4 anos) |

| Ameaça de Substituição pelo PEF e Alumínio | -0.4% | Segmentos premium na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de PX (Paraxileno) e MEG (Monoetilenoglicol)

O Paraxileno (PX) e o Monoetilenoglicol (MEG) respondem por aproximadamente 85% do custo variável do PET, atrelando as margens às oscilações do petróleo bruto. Os complexos integrados asiáticos desfrutam de vantagens logísticas, ao passo que os fabricantes europeus e norte-americanos absorvem prêmios de frete e energia. Perturbações geopolíticas e restrições no transporte marítimo recentemente ampliaram as lacunas de preços inter-regionais, corroendo a competitividade das exportações de plantas independentes. As ferramentas de hedge oferecem alívio parcial, mas aumentam a complexidade contratual, particularmente para pequenos conversores que carecem de solidez financeira.

Ameaça de Substituição pelo PEF e Alumínio

O PEF de base biológica oferece de 10 a 15 vezes a barreira ao oxigênio do PET, atraindo marcas de bebidas premium em busca de diferenciação, porém a capacidade permanece abaixo de 50 quilotoneladas globalmente, e os preços estão 30% acima dos do PET. [3]Packaging Europe, "PEF vs. PET: Desempenho de Barreira," packagingeurope.com As latas de alumínio ganham espaço em bebidas artesanais devido aos seus maduros ciclos de reciclagem, apesar da produção intensiva em energia. Os custos de troca associados às linhas de moldagem e cadeias de fornecimento ainda ancoram as marcas convencionais ao mercado de PET, mas são necessárias inovações contínuas em revestimentos de barreira e matérias-primas de baixo carbono para repelir o deslocamento a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Grades Reciclados Superam o Virgem

A resina virgem respondeu por 76,10% das remessas globais em 2025 — aproximadamente 23,85 milhões de toneladas — em razão da eficiência de custos e da qualidade uniforme. O PET Reciclado, com pouco menos de 7,5 milhões de toneladas, registrou a projeção de CAGR mais acentuada, de 8,02%, à medida que mandatos e metas de marcas aumentam a demanda. A Europa liderou a adoção, com 39% do rPET produzido localmente reingressando em garrafas em 2024, porém a escassez de matéria-prima e as lacunas na coleta seletiva sustentaram prêmios de preço de USD 150-200 por tonelada acima do virgem na América do Norte e de até USD 800 por tonelada na UE (União Europeia).

As limitações da reciclagem mecânica em termos de cor e contaminação aceleraram o interesse na despolimerização química, embora a intensidade de capital impeça a implementação generalizada antes de 2028. O investimento em linhas de peletização para grau alimentar amplia a fração de rPET utilizável, reduzindo o diferencial de custo. Os fornecedores de resina virgem se protegem com unidades de reciclagem próprias para assegurar o acesso a fardos, reformulando a concorrência ao longo do continuum virgem-reciclado no mercado de PET em evolução.

Por Setor de Usuário Final: A Eletrônica Ganha Velocidade

As aplicações de embalagem constituíram 96,10% da demanda em 2025, refletindo a otimização do PET para recipientes de bebidas, alimentos e cuidados pessoais. O crescimento de bebidas em regiões em desenvolvimento sustenta o volume de base. Elétrico e eletrônico, embora pequeno em tonelagem, projeta um CAGR de 5,55% até 2031, à medida que displays flexíveis, circuitos impressos e filmes de isolamento migram para substratos de PET que requerem alta rigidez dielétrica e estabilidade dimensional. As montadoras especificam fios de PET para cintos de segurança e tecidos de airbag, consumindo ainda mais a participação da embalagem em termos de valor.

A expansão da eletrônica exige resina ultracompacta com distribuição molecular de peso estreita, levando os fabricantes de resina a instalar linhas de produção dedicadas. A captura de valor por quilograma supera a embalagem de commodities, aprimorando o mix de margens. A maquinaria industrial e a construção civil absorvem filmes e chapas especiais para envidraçamento protetor e isolamento, ancorando saídas diversificadas em meio às crescentes normas de sustentabilidade. Essas mudanças distribuem progressivamente a receita para além da embalagem no mercado de PET.

Análise Geográfica

A Ásia-Pacífico dominou com 47,10% do volume de 2025, aproximadamente 14,8 milhões de toneladas, devido à capacidade integrada de matérias-primas e à crescente demanda dos consumidores. A China mantém a maior base de produção, enquanto o consumo da Índia se acelera por meio do crescimento de alimentos embalados e investimentos em reciclagem. Nações do Sudeste Asiático, como Indonésia e Tailândia, adicionam capacidade para atender aos polos regionais de bebidas e têxteis. A Indorama Ventures fortaleceu sua presença local por meio de uma joint venture com a Varun Beverages, ilustrando a estratégia de combinar escala com acesso ao mercado local.

A Europa e a América do Norte contribuem com participações menores, mas lideram nos marcos regulatórios que estimulam a adoção do rPET. A UE registrou uma taxa de reciclagem de garrafas de PET de 75% em 2024, impulsionando a demanda doméstica de rPET acima das normas globais. Os altos custos de energia e mão de obra pressionam os produtores locais, mas a proximidade dos proprietários de marcas em busca de embalagens de baixo carbono sustenta a produção especializada de alto valor. A América do Norte se beneficia da economia de matérias-primas baseada em xisto; no entanto, a pressão das importações asiáticas modera os ganhos de margem, empurrando os produtores em direção a grades técnicos e reciclados para permanecerem competitivos no mercado de PET.

A região do Oriente Médio e África apresentou o CAGR mais rápido, de 5,05%. Os produtores do Golfo exploram matérias-primas vantajosas, e empresas como a Borouge planejam capacidade superior a 6,6 milhões de toneladas por ano até 2028, visando exportações para a Ásia e a África. A demanda doméstica cresce com a urbanização e os gastos em infraestrutura, particularmente para água engarrafada e bebidas lácteas. A instabilidade política e a escassez de água representam desafios, mas a economia de matérias-primas e a localização geográfica entre Europa e Ásia fornecem rotas de navegação estratégicas.

Panorama Competitivo

O mercado global de Politereftalato de Etileno (PET) é moderadamente concentrado. As empresas europeias e norte-americanas pivotam em direção a filmes especiais, grades médicos e tecnologias de reciclagem química para defender margens contra exportações asiáticas de preço baixo. SABIC e Borouge adicionam capacidade no Oriente Médio com orientação para exportação, aproveitando o etilenoglicol e o paraxileno vantajosos. Os movimentos estratégicos incluem eliminação de gargalos de capacidade, joint ventures para fornecimento de flocos de garrafas e licenciamento de tecnologias de glicólise. As empresas que aprimoram o revestimento de barreira ou a capacidade de matérias-primas de base biológica se posicionam para segmentos premium, resilientes aos ciclos de commodities no mercado de PET. A corrida para assegurar matéria-prima pós-consumo intensifica a concorrência na etapa de coleta, influenciando os preços de fardos e a disponibilidade regional.

Líderes do Setor de Politereftalato de Etileno (PET)

Indorama Ventures Public Co. Ltd.

Sinopec (China Petrochemical Corporation)

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Polyplex, produtora de filmes de poliéster sediada nos Estados Unidos, revelou planos de expandir sua instalação de produção em Decatur, Alabama, com operações previstas para iniciar em 2025. A instalação introduziu uma nova linha de politereftalato de etileno biorientado (BOPET) com capacidade anual de 50.000 toneladas.

- Outubro de 2024: O Suntory Group, proeminente fabricante e destilador japonês de bebidas alcoólicas, revelou planos de lançar garrafas de politereftalato de etileno (PET). Essas garrafas inovadoras, fabricadas com paraxileno proveniente de óleo de cozinha usado (OCU), serão apresentadas em produtos selecionados. Esta iniciativa produzirá cerca de 45 milhões de garrafas de PET utilizando o material derivado do OCU.

Escopo do Relatório Global do Mercado de Politereftalato de Etileno (PET)

Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Setor de Usuário Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| PET Virgem |

| PET Reciclado (rPET) |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Fonte | PET Virgem | |

| PET Reciclado (rPET) | ||

| Por Setor de Usuário Final | Automotivo | |

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Maquinário Industrial, Elétrico e Eletrônico e Outros são os setores de usuário final considerados no âmbito do mercado de politereftalato de etileno.

- Resina - No escopo do estudo, são consideradas as resinas de politereftalato de etileno virgem em formas primárias, tais como líquido, pó, pellets, entre outros.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, entre outros. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. Caracteriza-se pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais conhecidos são PTFE, ETFE, PVDF, PVF, entre outros. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras convertidas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e resistem a produtos químicos e diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas mediante mistura e/ou blendagem de polímeros e aditivos em estado fundido para obter as características desejadas. Essas blendas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/silos. |

| Pellets de plástico | Pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de praticamente todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam macios quando aquecidos e endurecem quando resfriados. Os termoplásticos apresentam propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa bibliográfica e revisão de literatura, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura