Tamanho e Participação do Mercado de Polietileno Naftalato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

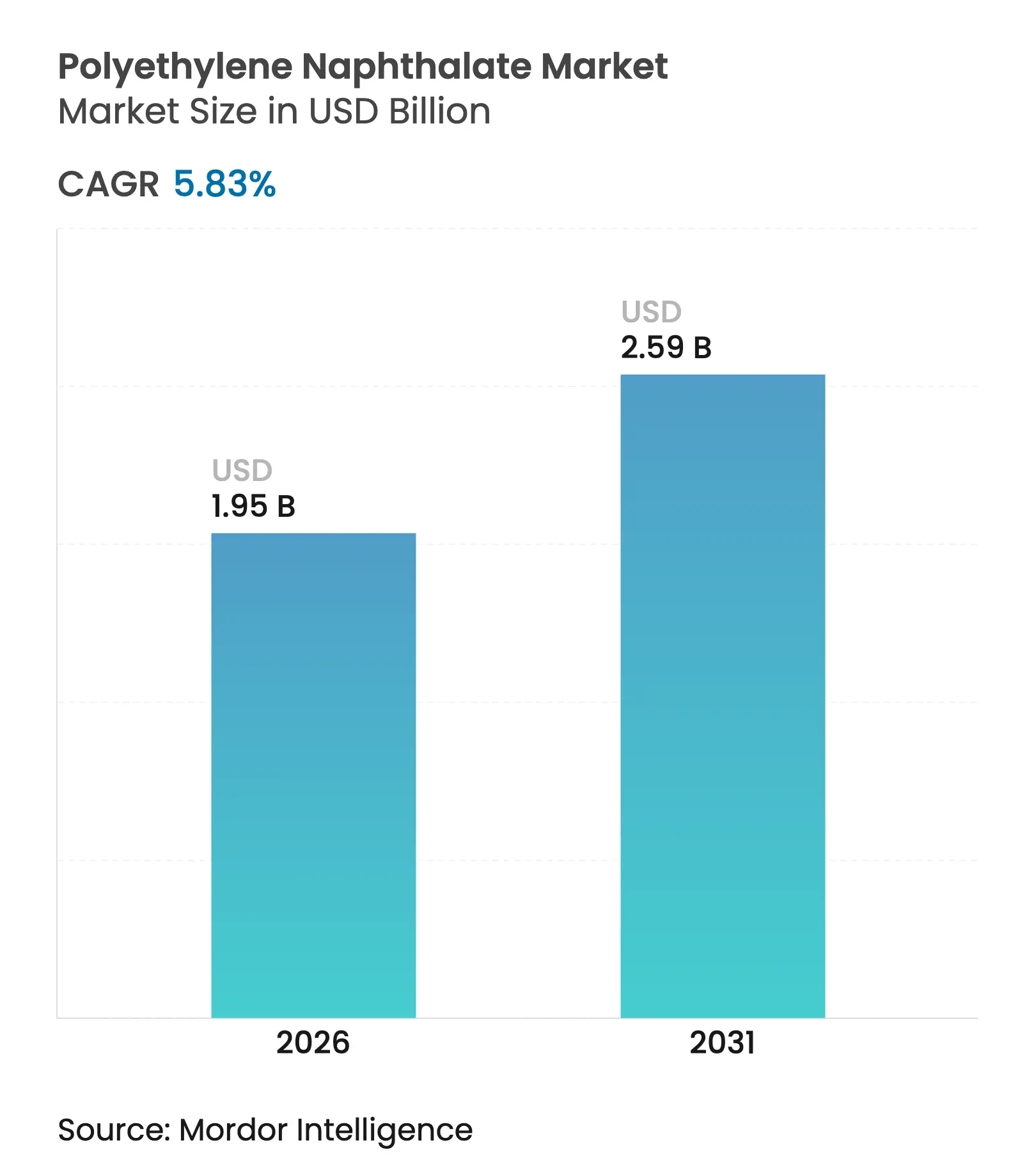

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno Naftalato por Mordor Intelligence

O tamanho do Mercado de Polietileno Naftalato foi avaliado em USD 1,84 bilhão em 2025 e estima-se que cresça de USD 1,95 bilhão em 2026 para atingir USD 2,59 bilhões até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). A superior estabilidade térmica, o desempenho de barreira contra oxigênio e umidade e a integridade dimensional até 220°C continuam atraindo o polímero para embalagens avançadas, eletrônicos flexíveis e dispositivos de energia de próxima geração. OEMs em infraestrutura 5G, tecnologia vestível e sistemas de bateria para veículos elétricos (VE) especificam cada vez mais o PEN em detrimento do PET porque ele suporta perfis de enchimento a quente, refluxo de solda e esterilização sem contração, delaminação ou perda de resistência dielétrica. A segurança do fornecimento permanece um tema central, pois apenas um punhado de produtores globais converte o ácido 2,6-naftalenedicarboxílico em PEN, criando tanto alavancagem de preços para os incumbentes quanto vulnerabilidade a perturbações regionais. As pressões de sustentabilidade por parte de reguladores e proprietários de marcas aceleram a P&D em embalagens multicamadas de material único recicláveis e em rotas biológicas de baixo carbono, adicionando uma nova dimensão à concorrência.

Principais Conclusões do Relatório

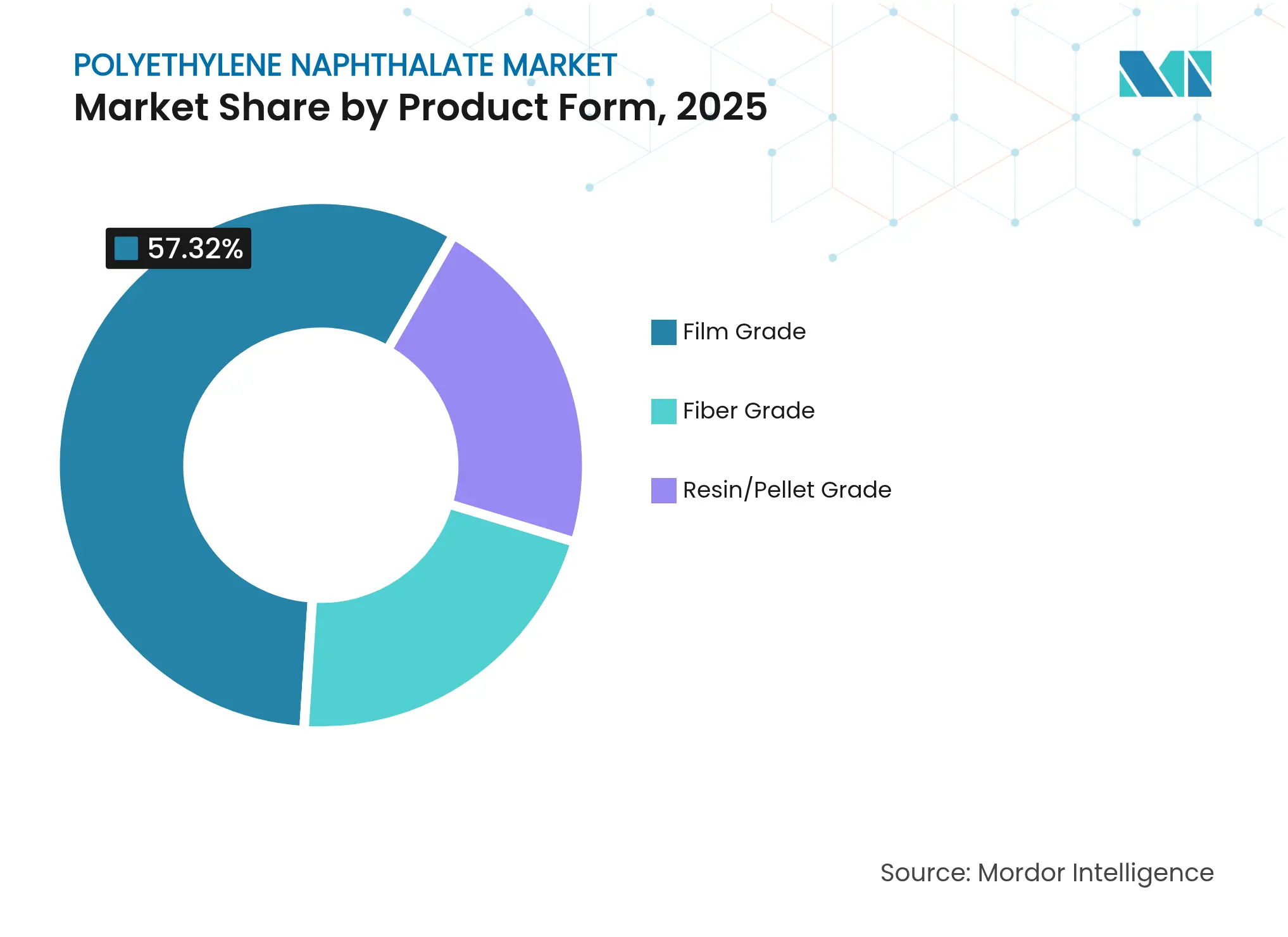

- Por forma de produto, o grau de filme capturou 57,32% da participação na receita em 2025 e está projetado para expandir a um CAGR de 6,72% até 2031, sublinhando sua posição dominante no mercado de polietileno naftalato.

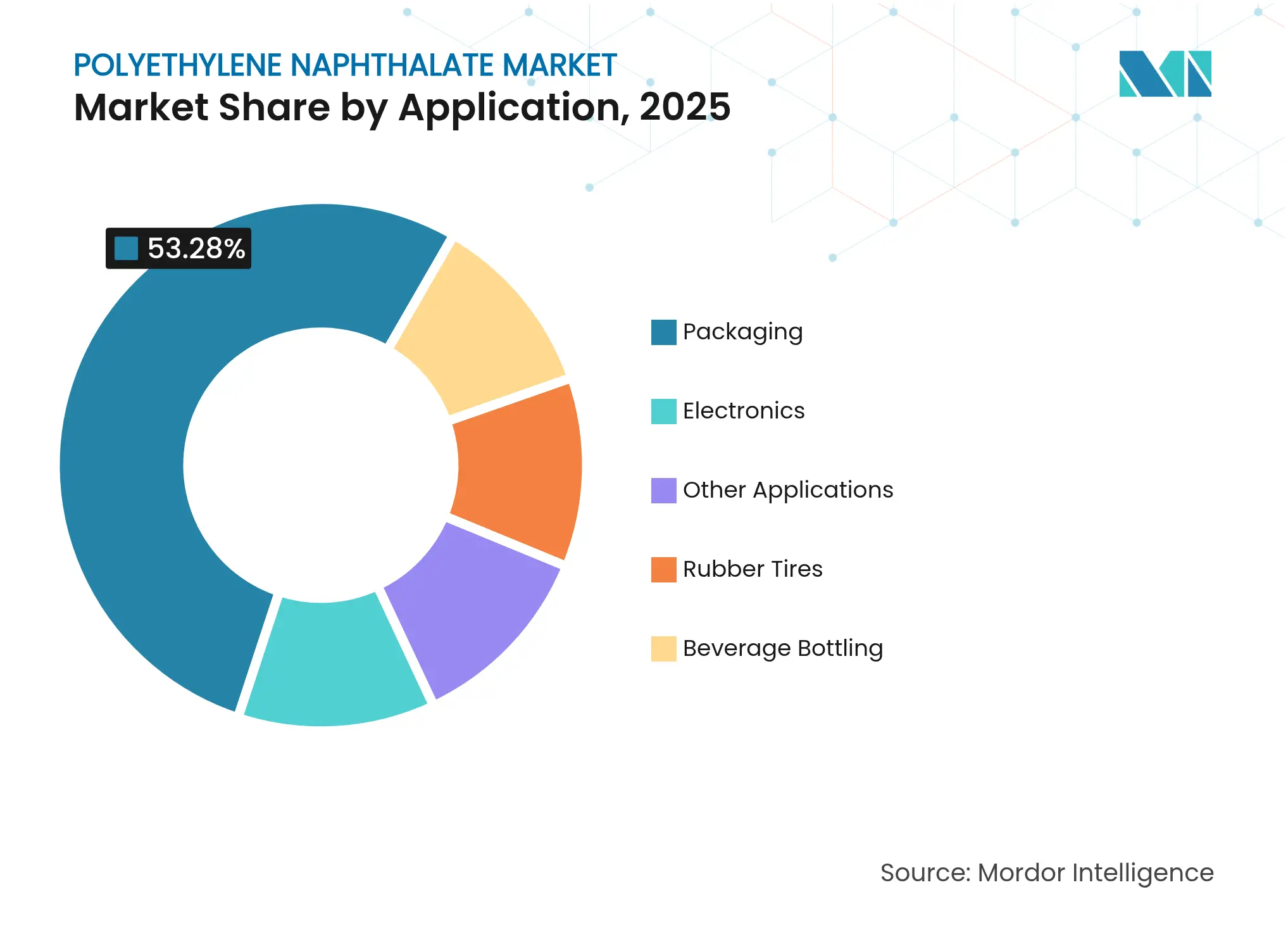

- Por aplicação, a embalagem detinha 53,28% de participação do tamanho do mercado de polietileno naftalato em 2025, enquanto as aplicações de eletrônicos avançam a um CAGR de 7,34% até 2031.

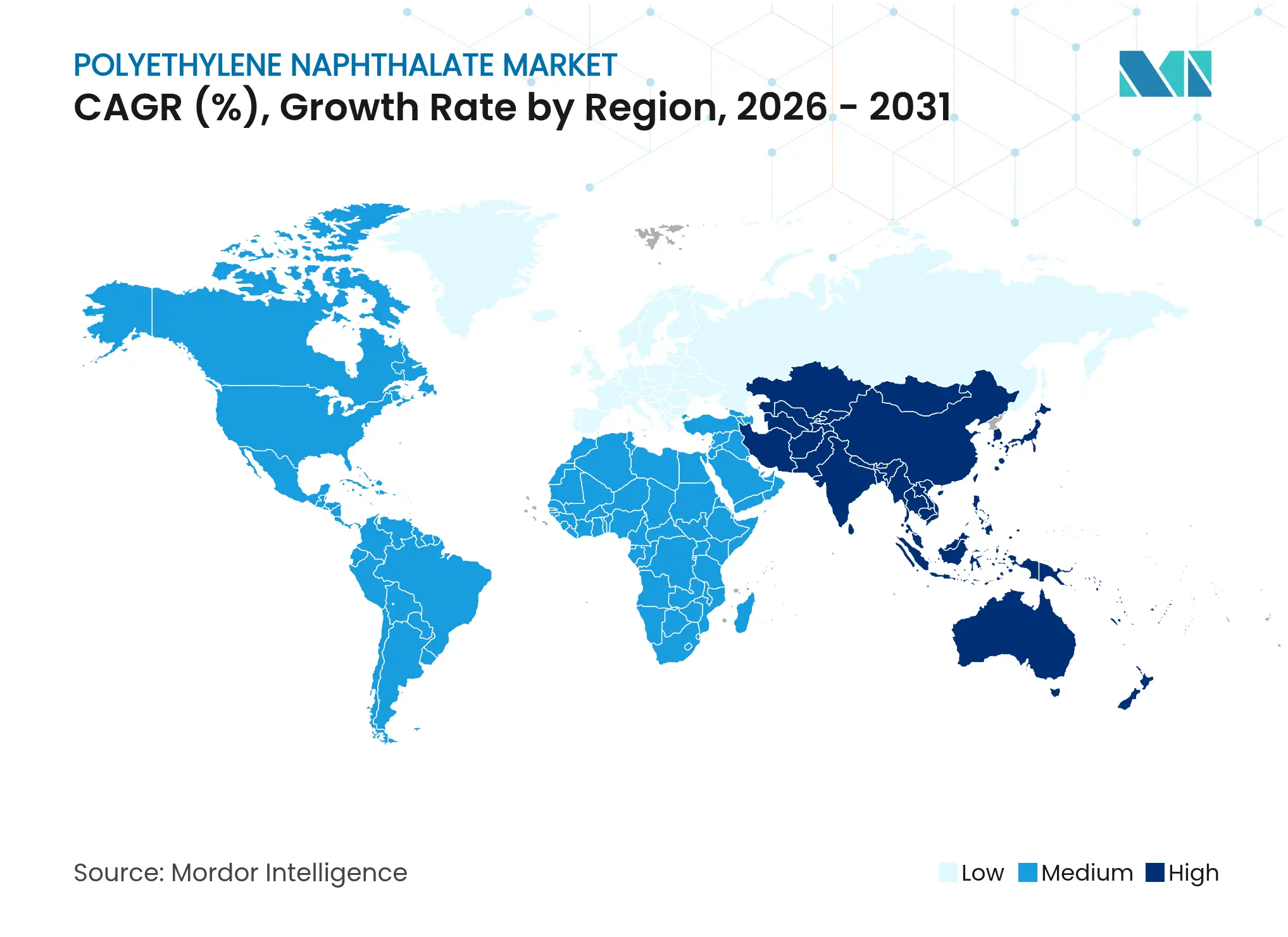

- Por geografia, a Ásia-Pacífico representou 41,95% do tamanho do mercado de polietileno naftalato em 2025 e está prevista para crescer a um CAGR de 6,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polietileno Naftalato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superioridade de barreira e térmica em embalagens | +1.8% | América do Norte e Europa, implementação global | Médio prazo (2 a 4 anos) |

| Filmes de PEN para baterias de VE e eletrônicos flexíveis | +1.5% | Núcleo na Ásia-Pacífico, extensão para a América do Norte | Curto prazo (≤2 anos) |

| Dispositivos 5G e vestíveis necessitam de circuitos estáveis | +1.2% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Substratos para células fotovoltaicas de perovskita e flexíveis | +0.8% | Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Transição para embalagens de material único recicláveis | +0.7% | Europa e América do Norte, com expansão mundial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Superioridade de Barreira e Térmica em Embalagens

A temperatura de transição vítrea do PEN de 120°C, em comparação com os 80°C do PET, permite que os produtores de bebidas realizem enchimento a quente e pasteurização sem colapso do painel, ingresso de sabor ou captação de oxigênio, destacando inovações na indústria de polietileno naftalato. A taxa de transmissão de oxigênio do material é um décimo da do PET, prolongando a vida útil de bebidas nutracêuticas sensíveis e cafés prontos para beber. Proprietários de marcas que buscam garrafas multicamadas de material único usam o PEN tanto como camada central quanto como camada de ligação, viabilizando fluxos de reciclagem livres de polímeros estranhos. Linhas-piloto recentes na Alemanha demonstraram garrafas 30% mais leves com igual retenção de carbonatação, reduzindo as emissões logísticas. A compatibilidade de equipamentos com as máquinas legadas de injeção-estiramento-sopro para PET reduz as barreiras de conversão, permitindo uma rápida expansão de escala em envases globais.

Aumento da Demanda por Filmes de PEN em Baterias de VE e Eletrônicos Flexíveis

Filmes separadores feitos de PEN mantêm resistência à tração acima de 175 MPa a 140°C, limitando a contração a menos de 1% durante eventos de fuga térmica em células de íons de lítio, um diferencial de segurança fundamental em relação às alternativas de poliolefinas no mercado de polietileno naftalato. OEMs automotivos especificam o polímero para formatos em bolsa e cilíndricos a fim de satisfazer os novos limites do teste de abuso UN 38.3. Em telas OLED flexíveis, os substratos de PEN permitem raios de curvatura abaixo de 2 mm enquanto sustentam 85% de transmitância óptica. Fabricantes asiáticos de painéis relatam que o revestimento rolo a rolo em PEN alcança densidades de defeitos 40% menores do que em poliimida, acelerando as curvas de aprendizado de rendimento para smartphones dobráveis.

Dispositivos 5G e Vestíveis Necessitam de Circuitos Flexíveis Dimensionalmente Estáveis

Circuitos de alta frequência em unidades de rádio 5G demandam substratos com baixa perda dielétrica e um coeficiente de expansão térmica estável, e a indústria de polietileno naftalato está se beneficiando dessa mudança. O CTE do PEN de 13 ppm °C⁻¹ se alinha bem com as trilhas de cobre, minimizando a variação da largura de linha após o refluxo. A laminação direta de grafeno em PEN produz antenas transparentes que retêm 95% de condutividade após 10.000 ciclos de dobramento. Adesivos médicos vestíveis integram filmes de PEN com tintas de prata elásticas para permitir a captura de biossinal por vários dias sob transpiração e calor corporal sem delaminação, apoiando protocolos de monitoramento remoto de pacientes.

Uso Emergente como Substrato em Células Solares de Perovskita e Flexíveis

Módulos de perovskita processados em rolo a rolo sobre PEN suportam 350 horas de teste de calor úmido, quatro vezes o tempo de vida dos equivalentes baseados em PET. A transparência do polímero acima de 92% no espectro visível sustenta o fluxo de fótons, enquanto sua resistência térmica permite temperaturas de sinterização de até 180°C, proibitivas para o PET. Consórcios de pesquisa europeus têm como alvo fotovoltaicos integrados a edifícios utilizando laminados de PEN que aderem diretamente a fachadas curvas, reduzindo os custos do balanço de sistema e o tempo de instalação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação do NDC | -1.4% | Global, mercados sensíveis a preço | Curto prazo (≤2 anos) |

| Concorrência de alternativas de base biológica | -0.9% | Europa e América do Norte, com expansão global | Médio prazo (2 a 4 anos) |

| Concentração de matéria-prima dos monômeros de naftalato | -0.6% | Global, vulnerabilidades regionais de fornecimento | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação do Polímero à Base de NDC

A produção do ácido 2,6-naftalenedicarboxílico envolve oxidação em múltiplos estágios do metilnaftaleno a 220°C e 30 bar, seguida de purificação complexa, elevando os custos de energia 25% acima dos níveis do ácido tereftálico purificado (PTA)[1]L D Lillwitz, "Produção de Dimetil-2,6-Naftalenedicarboxilato," sciencedirect.com[. Apenas três plantas comerciais operam em economias de escala, permitindo que os fornecedores mantenham prêmios de preço de 45% sobre a matéria-prima do PET. Picos de preço de curto ciclo correlacionam-se com paralisações de capacidade, causando aumentos de resina a jusante que comprimem as margens dos conversores em embalagens de consumo. A pressão de custo limita a penetração em segmentos de bebidas de baixa margem, direcionando o polímero para nichos em que o desempenho supera o preço.

Concorrência de Alternativas de Base Biológica (PEF, PBS)

O polietileno furanossato oferece desempenho de barreira ao oxigênio igual ao do PEN com pegadas potencialmente menores de gases de efeito estufa, atraindo proprietários de marcas que perseguem metas baseadas em ciência e intensificando a dinâmica competitiva no mercado de polietileno naftalato. Produtores iniciantes na China validaram a moldagem por sopro de garrafas de PEF em velocidades comerciais, e anúncios recentes de expansão de escala totalizando 500 kt por ano poderiam suplantar o preço do PEN em 12% uma vez plenamente utilizados. Se as aprovações para contato com alimentos convergirem até 2027, os conversores de embalagens podem pivotar para graus de PEF que prometem reciclagem direta com as correntes existentes de PET.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma de Produto: Grau de Filme Impulsiona a Inovação em Eletrônicos

O grau de filme detinha 57,32% da participação no mercado de polietileno naftalato em 2025, graças à sua clareza óptica, resistência mecânica acima de 200 MPa e estabilidade dimensional de até 220°C, fatores que permitem ao filme substituir o vidro ou a poliimida em aplicações como telas dobráveis e módulos de câmera. O grau de filme também registrou a perspectiva de CAGR mais rápida de 6,72%, sustentada pela demanda de circuitos impressos flexíveis, separadores de bateria e antenas transparentes. Os montadores de eletrônicos preferem o filme de PEN porque ele corresponde à expansão térmica do cobre, reduzindo o empenamento em substratos multicamadas durante ciclos de solda sem chumbo acima de 240°C. A processabilidade em linhas legadas de revestimento e corte de PET minimiza o dispêndio de capital, tornando o caminho de atualização economicamente viável.

Os conversores em embalagens avançadas dependem do filme de PEN para bolsas multicamadas que bloqueiam oxigênio a 0,1 cc m⁻² dia⁻¹ e vapor d'água a 0,05 g m⁻² dia⁻¹. A paridade de barreira com a folha de alumínio, enquanto oferece transparência a micro-ondas, elimina as camadas metálicas, facilitando a reciclagem. O grau de fibra representa um nicho sólido, porém de crescimento mais lento, em cordas para pneus, correias transportadoras e têxteis resistentes ao fogo, onde a rigidez e a estabilidade térmica superam o PET. O grau de resina ou pellet serve principalmente a contêineres moldados por injeção para enchimento a quente e componentes de precisão para dutos aeroespaciais.

Por Aplicação: O Crescimento em Eletrônicos Desafia a Liderança em Embalagens

A embalagem gerou 53,28% da receita de 2025 porque bebidas, alimentos refrigerados e molhos para enchimento a quente exploram a alta temperatura de transição vítrea e a superior barreira a gases do PEN. Os envasadores operam túneis de pasteurização a 80°C sem deformação do painel, permitindo bebidas vitamínicas estáveis em prateleira. No entanto, os eletrônicos estão no caminho de um CAGR de 7,34%, o mais rápido entre as aplicações, à medida que placas de rádio 5G, sensores vestíveis e baterias avançadas demandam substratos poliméricos com desempenho dielétrico e mecânico consistentes.

Os pneus de borracha utilizam a fibra de PEN para o reforço da camada de cobertura, que mantém o módulo nas temperaturas de pico de 160°C vistas durante os testes de resistência em alta velocidade, refletindo os desenvolvimentos contínuos na indústria de polietileno naftalato. O envase de bebidas permanece importante, mas enfrenta pressão de margem por parte de substitutos de base biológica. A óptica especializada, os dispositivos médicos e os filmes industriais constituem o cesto de "outras aplicações", proporcionando um fluxo de receita estável, porém menor, que se beneficia da resistência à radiação do polímero.

Análise Geográfica

A Ásia-Pacífico detinha 41,95% de participação no tamanho do mercado de polietileno naftalato em 2025 devido às densas concentrações de fábricas de displays, casas de empacotamento de semicondutores e conversores de garrafas de alto volume. O programa "Made in China 2025" financia linhas de OLED flexíveis, cada uma consumindo até 1.200 t de filme de PEN anualmente. O Japão aproveita a estabilidade dimensional do polímero em espaçadores de módulos de câmera essenciais para sensores de direção autônoma. Os dois maiores fabricantes de baterias da Coreia qualificaram os separadores de PEN para cátodos de NCM de próxima geração, garantindo o volume de absorção ao longo da década.

O CAGR regional de 6,25% é impulsionado pela localização das cadeias de fornecimento de VE e pelas massivas implementações de pequenas células 5G, reforçando o momentum no mercado de polietileno naftalato. No entanto, a dependência excessiva de duas plantas de matéria-prima de NDC localizadas no Sudeste Asiático adiciona risco de fornecimento, levando alguns OEMs a obter fornecimento duplo da América do Norte. A América do Norte apresenta crescimento maduro, porém estável, em dutos aeroespaciais, filmes ópticos militares e garrafas de condimentos para enchimento a quente, reforçando a expansão da presença no mercado de polietileno naftalato. As aprovações da FDA encorajam pequenos produtores artesanais de bebidas a adotar o PEN para bebidas energéticas carbonatadas de nicho que requerem pasteurização. A Europa prioriza embalagens sustentáveis, com conversores operando linhas-piloto usando flocos de PEN reciclados quimicamente para cumprir as taxas de Responsabilidade Alargada do Produtor, enquanto as equipes de liderança de FMCG incorporam cada vez mais o polímero em estratégias de evitação do imposto sobre plásticos. A América do Sul e o Oriente Médio e África permanecem mercados incipientes, mas estão ganhando tração para módulos solares que precisam suportar altas temperaturas ambientes, onde o PEN oferece uma proposta de valor distinta em relação ao vidro.

Cenário Competitivo

Os cinco maiores produtores — Teijin, SKC, Toyobo, Indorama Ventures e SASA — controlavam aproximadamente 55% da capacidade global de resina em 2024, conferindo ao mercado de polietileno naftalato um perfil de concentração moderada. A Teijin foca em graus de alta pureza sob a linha Teonex, voltados para aplicações médicas e aeroespaciais. A SKC integra-se a montante ao PTA e ao NDC, proporcionando vantagem de custo na Ásia-Pacífico. A Toyobo investe em filmes ultrafinos abaixo de 10 µm para aplicações de micro-displays. A Indorama Ventures alavanca seus ativos de PTA na Tailândia para garantir posições de custo com integração retroativa, enquanto a SASA amplia as rotas de bioglicol para reduzir as emissões do Escopo 1.

Os movimentos estratégicos incluem a expansão de capacidade de filme intercamadas de 8 bilhões de ienes na Tailândia pela Sekisui Chemical para displays head-up automotivos, refletindo a crescente inovação no mercado de polietileno naftalato. A Indorama Ventures obteve um empréstimo de USD 200 milhões da IFC para ampliar plantas de reciclagem de PET e PEN na Índia e no Sudeste Asiático, elevando as credenciais de economia circular da empresa. A parceria da Amcor com a Kolon Industries integra PEF e PEN reciclado em portfólios de embalagens flexíveis, posicionando ambas as empresas para licitações focadas em sustentabilidade em contas globais de bens de consumo embalados. Os panoramas de patentes revelam mais de 210 novos depósitos desde 2023, cobrindo filmes de PEN revestidos com barreira, indicando pipelines de inovação ativos.

Os novos entrantes enfrentam barreiras no conhecimento proprietário de catalisadores, ciclos rigorosos de qualificação eletrônica e o alto capex da síntese de NDC no mercado de polietileno naftalato. No entanto, composicionadores regionais de resina experimentam a mistura de PEN reciclado com PET de conteúdo pós-consumo (PCR-PET) para diluir custos e facilitar a adoção em aplicações de nível intermediário, uma estratégia que poderá alterar a dinâmica competitiva após 2028 se as metas de propriedades mecânicas forem atingidas.

Líderes da Indústria de Polietileno Naftalato

Teijin Limited

Toyobo Co., Ltd.

SKC Co., Ltd.

SASA Polyester Sanayi A.S.

Indorama Ventures Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Kolon Industries revelou planos de investir USD 20,5 milhões no Vietnã, com o objetivo de elevar sua capacidade de PEN de grau para cordas de pneus de 36.000 para 57.000 toneladas anuais até 2027.

- Fevereiro de 2024: A Mylar Specialty Films, anteriormente conhecida como DuPont Tejin Films, está se direcionando para materiais avançados, notadamente filmes de polietileno naftalato. Esse movimento ressalta a resposta da empresa à crescente demanda por embalagens de alto desempenho e aplicações industriais.

Escopo do Relatório Global do Mercado de Polietileno Naftalato

O Polietileno Naftalato é um tipo de poliéster que possui propriedades como barreira ao oxigênio, estabilidade hidrolítica e resistência à tração. Ele amplia a gama de aplicações do poliéster para usos finais mais exigentes, como embalagens rígidas e flexíveis, fibra industrial e filme para aplicações elétricas, de gerenciamento de luz, armazenamento de dados e imageamento, devido à sua maior rigidez, barreira à umidade, gases e luz, bem como resistência térmica, elétrica e química. O mercado de polietileno naftalato é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em envase de bebidas, embalagem, eletrônicos, pneus de borracha e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de polietileno naftalato em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em receita (USD).

| Grau de Filme |

| Grau de Fibra |

| Grau de Resina/Pellet |

| Envase de Bebidas |

| Embalagem |

| Eletrônicos |

| Pneus de Borracha |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma de Produto | Grau de Filme | |

| Grau de Fibra | ||

| Grau de Resina/Pellet | ||

| Por Aplicação | Envase de Bebidas | |

| Embalagem | ||

| Eletrônicos | ||

| Pneus de Borracha | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de polietileno naftalato?

O tamanho do mercado de polietileno naftalato atingiu USD 1,95 bilhão em 2026.

Com que velocidade se espera que o mercado de polietileno naftalato cresça?

O mercado está previsto para expandir a um CAGR de 5,83% de 2026 a 2031.

Qual forma de produto lidera o mercado de polietileno naftalato?

O grau de filme detém 57,32% de participação na receita em 2025 e apresenta o maior momentum de crescimento.

Por que o PEN é preferido em eletrônicos em relação ao PET?

O PEN oferece maior resistência térmica, menor contração e melhor estabilidade dimensional, essencial para circuitos flexíveis e telas OLED.

Qual região domina o mercado de polietileno naftalato?

A Ásia-Pacífico lidera com 41,95% de participação em 2025, impulsionada por sua base de manufatura de eletrônicos.

Página atualizada pela última vez em: