Tamanho e Participação do Mercado de Geradores Portáteis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

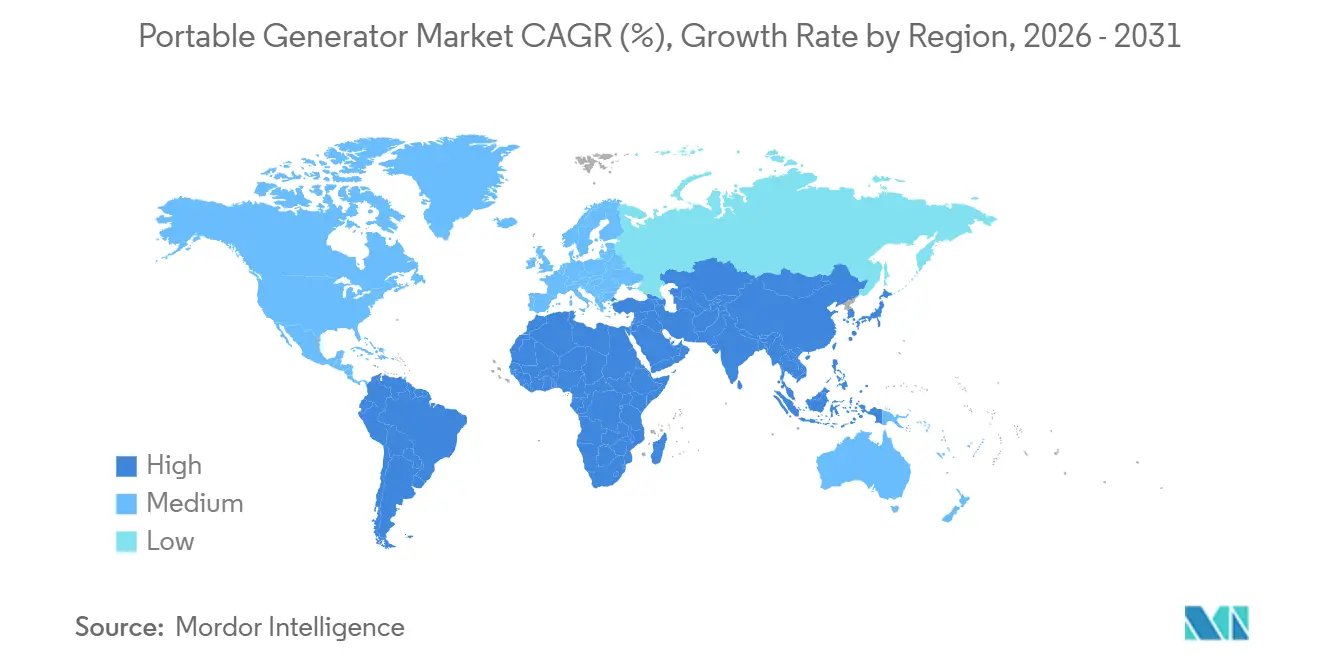

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores Portáteis por Mordor Intelligence

O tamanho do Mercado de Geradores Portáteis deve aumentar de USD 8,38 bilhões em 2025 para USD 8,78 bilhões em 2026 e atingir USD 10,81 bilhões até 2031, crescendo a um CAGR de 4,23% no período de 2026-2031.

O crescimento decorre do aumento da frequência de interrupções de energia, dos gastos com infraestrutura nas economias emergentes e do boom de veículos recreativos; contudo, o segmento abaixo de 2 kW está cedendo espaço para estações de energia a lítio e para o endurecimento das normas de emissão de motores de pequeno porte. Os fabricantes estão, portanto, acelerando o desenvolvimento de designs de inversores e híbridos solares, enquanto compradores residenciais na América do Norte combinam geradores com painéis fotovoltaicos de telhado e armazenamento em baterias para se protegerem da volatilidade das tarifas de energia.[1]Departamento de Energia dos EUA, "Relatório do Mercado de Armazenamento de Energia Residencial 2025," energy.gov A Ásia-Pacífico lidera a demanda com 38,6% da receita de 2025 e continuará sendo a região de crescimento mais rápido, impulsionada pelos projetos de construção da ASEAN e pela densificação das telecomunicações rurais na China.[2]Banco Asiático de Desenvolvimento, "Perspectiva do Desenvolvimento Asiático 2025," adb.org A América do Norte mantém a segunda maior participação, pois estados expostos a furacões incorporam atestados de energia de reserva na subscrição de hipotecas e trabalhadores em home office priorizam a qualidade do fornecimento de energia.

Principais Conclusões do Relatório

- Por tipo de combustível, os equipamentos a gasolina detinham 44,5% da participação do mercado de geradores portáteis em 2025, mas os modelos solares integrados avançam a um CAGR de 9,7% até 2031.

- Por classificação de potência, a faixa de 5 a 10 kW capturou 47,9% das vendas de 2025; em contraste, os modelos abaixo de 5 kW crescem a um CAGR de 6,1% impulsionados pela demanda de moradores urbanos.

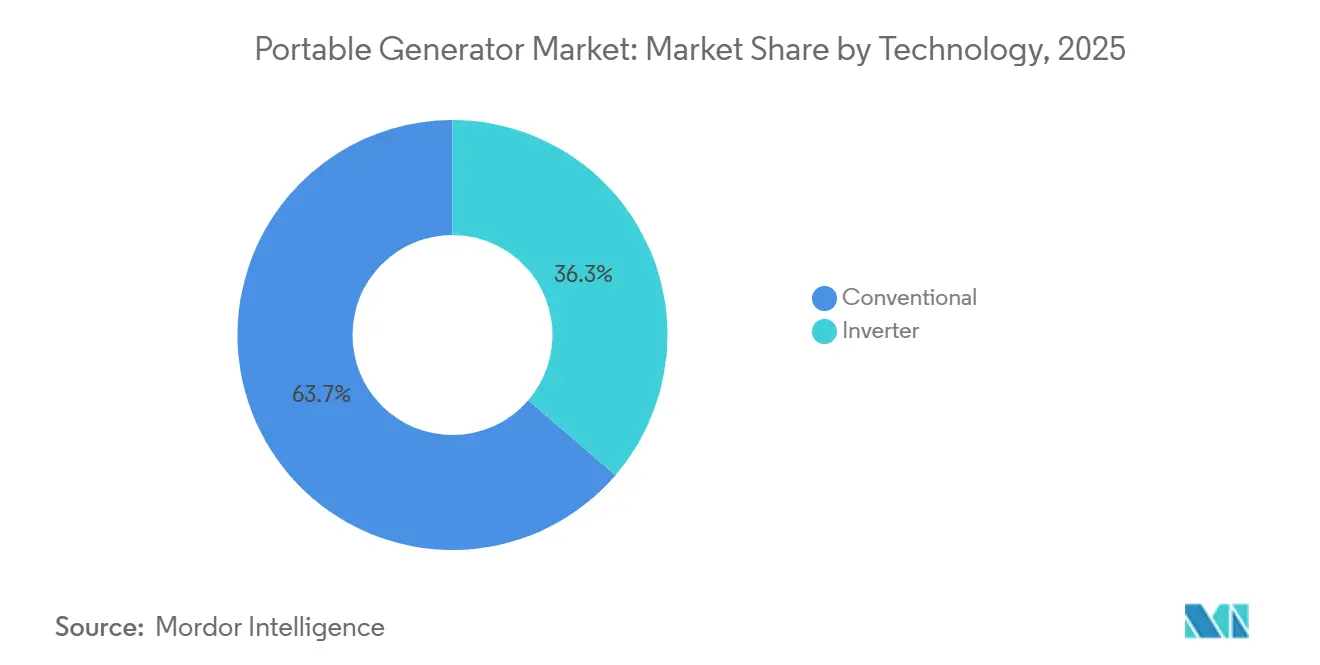

- Por tecnologia, os designs convencionais de estrutura aberta controlavam 63,7% da receita de 2025, enquanto a tecnologia de inversor cresce a um CAGR de 5,3% até 2031.

- Por aplicação, o uso em emergências e reserva representou 70,2% da demanda de 2025; as implantações recreativas estão se expandindo a um CAGR de 8,8% até 2031.

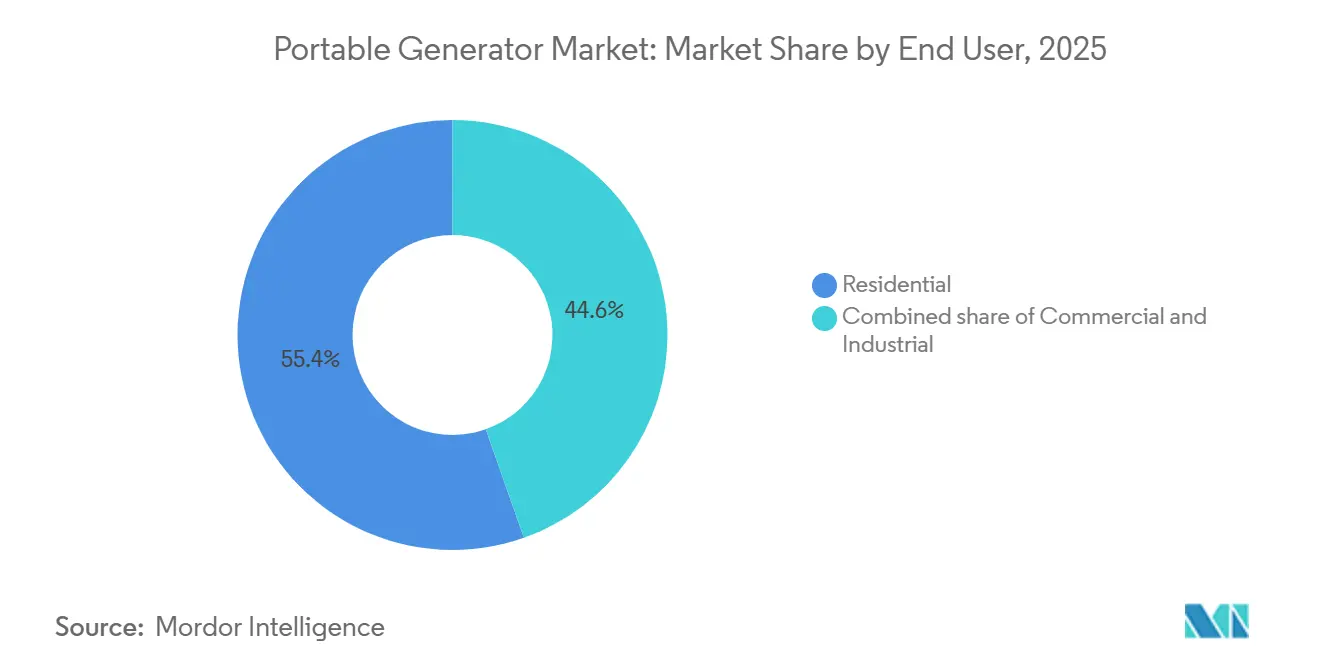

- Por usuário final, os compradores residenciais representaram 55,4% da receita de 2025, embora a demanda comercial cresça a um CAGR de 5,6% impulsionada pela eletrificação de canteiros de obras e por decretos de ruído em eventos.

- Por geografia, a Ásia-Pacífico deteve 38,6% da receita de 2025 e deve avançar a um CAGR de 4,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores Portáteis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Interrupções e instabilidade da rede elétrica | +1.2% | América do Norte, Índia, Brasil, África do Sul | Médio prazo (2-4 anos) |

| Crescimento da energia de reserva residencial | +1.0% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Boom da construção em economias emergentes | +0.8% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento de veículos recreativos e lazer ao ar livre | +0.6% | América do Norte, Europa, Oceania | Curto prazo (≤ 2 anos) |

| Implantação de microcentros de dados de borda | +0.3% | Global | Médio prazo (2-4 anos) |

| Solar-diesel híbrido em torres de telecomunicações | +0.4% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Interrupções de Energia e Instabilidade da Rede Elétrica

Tempestades impulsionadas pelo clima, hidroelétricas afetadas pela seca e eventos de desenergização de concessionárias estão prolongando as horas de interrupção, elevando o valor da geração local. Os domicílios norte-americanos suportaram 8,2 horas de interrupção em 2024, alta de 27% em relação a 2019, enquanto o Texas e a Califórnia responderam por 40% do tempo de inatividade nacional.[3]Administração de Informações sobre Energia dos EUA, "Relatório Mensal de Energia Elétrica," eia.gov A Índia registrou 6,8 bilhões de horas de cortes de carga por cliente durante o ano fiscal de 2024-2025, com Uttar Pradesh, Bihar e Jharkhand sendo os mais afetados. A duração das interrupções no Brasil subiu para 14,3 horas em 2024, em meio a calor recorde e represas afetadas pela seca. A África do Sul impôs cortes de energia nos estágios 4 e 5 por 118 dias em 2024, impulsionando 2,1 GW de capacidade de reserva adicional, 35% dos quais envolveram unidades portáteis. Juntamente com as elevadas franquias de seguros por estoque deteriorado e encanamentos congelados, essas tendências estão ampliando o mercado de geradores portáteis para além das tradicionais zonas propensas a furacões.

Rápido Crescimento na Demanda Residencial por Energia de Reserva

Os credores hipotecários agora exigem atestados de energia de reserva nas zonas de inundação e incêndios florestais da FEMA, incorporando os custos dos geradores nas taxas de fechamento de contratos.[4]Agência Federal de Financiamento de Habitação, "Orientação sobre Ativos de Resiliência," fhfa.gov O trabalho remoto intensifica os pontos problemáticos relacionados às interrupções: 28% dos funcionários norte-americanos trabalham em casa pelo menos três dias por semana e citam a confiabilidade do fornecimento de energia como um dos três principais fatores de realocação. O KfW da Alemanha financiou EUR 87 milhões (USD 95 milhões) em atualizações de geradores e baterias residenciais para domicílios rurais em 2024. O Regulador de Energia Limpa da Austrália constatou que 18% das instalações de painéis solares de telhado em 2024 incluíam um inversor híbrido preparado para gerador. Em conjunto, subsídios, incentivos de seguros e a economia do teletrabalho elevam as taxas de adesão acima das normas históricas.

Expansão das Atividades de Construção em Economias Emergentes

A Ásia em desenvolvimento planeja USD 1,7 trilhão em investimentos de infraestrutura em 2026, com energia portátil preenchendo lacunas de acesso à rede que se estendem por 6 a 18 meses. A Índia assinou 12.400 km de contratos de rodovias e 1,2 milhão de unidades habitacionais populares durante o ano fiscal de 2024-2025, exigindo geradores portáteis durante as instabilidades da monção. A Arábia Saudita canalizou USD 32 bilhões para as construções de NEOM e do Mar Vermelho em 2024, exigindo unidades em conformidade com Tier 4/Stage V em locais remotos. As expansões da Expo City e da Masdar City nos Emirados Árabes Unidos aumentaram o emprego na construção civil em 9,2% em 2024, impulsionando frotas de geradores inversores sujeitas a limites de ruído. As nações da ASEAN lançaram USD 89 bilhões em licitações de PPP, todas especificando energia temporária para obras de pontes, túneis e eletrificação rural.

Boom de Veículos Recreativos e Lazer ao Ar Livre

As remessas de veículos recreativos nos EUA atingiram 487.000 unidades em 2024, e 68% dos novos reboques incluem fiação preparada para gerador. A participação em acampamentos chegou a 58,7 milhões de domicílios, com o acampamento disperso crescendo 19% em relação ao ano anterior. A Europa registrou 243.000 novos registros de motorhomes, 54% equipados com pacotes de bateria solar que ainda exigem um gerador de reserva para ar-condicionado. A Austrália e a Nova Zelândia contabilizaram 2,1 milhões de registros de caravanas, com 34% dos viajantes domésticos optando por acampamentos autossuficientes em 2024. Os fabricantes respondem com modelos de inversor abaixo de 3 kW com menos de 20 kg e abaixo de 58 dBA para atender aos casos de uso sobrepostos de varandas urbanas e veículos recreativos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações de emissão para motores de pequeno porte | -0.7% | EUA, UE, China | Curto prazo (≤ 2 anos) |

| Adoção de sistemas residenciais de armazenamento em baterias | -0.5% | América do Norte, Europa, Austrália, cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrições urbanas de ruído noturno | -0.3% | Áreas metropolitanas globais | Curto prazo (≤ 2 anos) |

| Estações de energia a lítio canibalizando vendas abaixo de 2 kW | -0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Emissão para Motores de Pequeno Porte

As regras Tier 4 da Agência de Proteção Ambiental dos EUA para motores de ignição por faísca abaixo de 19 kW entraram em vigor em janeiro de 2025, exigindo catalisadores de três vias e alimentação de circuito fechado que adicionam USD 80 a 120 por unidade. O Stage V da UE eleva os limites de número de partículas, impulsionando filtros de partículas diesel e SCR em portáteis a diesel. Os padrões Nacionais IV da China exigem injeção eletrônica de combustível e diagnóstico a bordo a partir de julho de 2025. O Japão agora exige motores equivalentes ao Tier 4 em todas as aquisições do setor público. Os custos de conformidade pressionam os preços de entrada e aceleram a migração para arquiteturas de inversor e solar-híbrido.

Adoção de Sistemas Residenciais de Armazenamento em Baterias

A capacidade residencial de baterias dos EUA ultrapassou 1,2 GWh em 2025; Tesla, Enphase e LG Chem oferecem pacotes de 10 a 20 kWh que mantêm os itens essenciais funcionando durante a noite sem combustível. O programa SGIP da Califórnia concedeu USD 287 milhões em subsídios em 2024, cobrindo um quarto dos custos de instalação de baterias. A Alemanha financiou 47.300 empréstimos para baterias em 2024 e agora vê armazenamento em 34% dos novos sistemas fotovoltaicos de telhado. A Austrália registrou 89.000 baterias residenciais em 2024, com a queda das tarifas de injeção na rede. As baterias superam os geradores em ruído e emissões, mas falham em interrupções de vários dias ou em cargas de alta corrente de partida, sustentando oportunidades para configurações híbridas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Modelos Solares Integrados Perturbam a Liderança da Gasolina

Os equipamentos a gasolina retiveram 44,5% da participação do mercado de geradores portáteis em 2025, beneficiando-se da ampla disponibilidade de combustível e de preços entre USD 400 e 1.200, enquanto os híbridos solares integrados crescem 9,7% de CAGR em telecomunicações fora da rede e na demanda de veículos recreativos. Os modelos a diesel enfrentam penalidades de peso e custo decorrentes do pós-tratamento Stage V, perdendo terreno fora dos locais de uso intensivo. Os designs bicombustível gasolina-propano conquistam compradores rurais nos EUA que valorizam a vida útil de 18 meses do propano e a menor intensidade de carbono.

Os sistemas híbridos solar-bateria-gerador reduzem o uso de diesel em até 80% em torres africanas, diminuindo a logística anual de combustível em USD 3.200 por nó. Marcas de estações de energia como Jackery e EcoFlow enviaram 890.000 unidades prontas para energia solar em 2024, combinando painéis fotovoltaicos dobráveis com baterias de 1 a 3 kWh. Os custos nivelados de energia caem abaixo de USD 0,30/kWh em zonas de alta insolação, uma vantagem de 40% sobre as configurações exclusivamente a diesel.

Por Classificação de Potência: Unidades Compactas Ganham Espaço com o Aumento da Densidade Urbana

A classe de 5 a 10 kW representou 47,9% do tamanho do mercado de geradores portáteis em 2025, atendendo à reserva residencial completa e à alimentação de food trucks, enquanto as unidades abaixo de 5 kW avançam 6,1% de CAGR em casos de uso em apartamentos e eventos ao ar livre. As unidades acima de 10 kW permanecem como itens essenciais industriais, mas enfrentam substituição por frotas de aluguel.

Os limites de decibéis urbanos, como os 60 dBA de Los Angeles a 7 m, desqualificam a maioria dos modelos de estrutura aberta, empurrando os consumidores para inversores compactos abaixo de 58 dBA. Tóquio e Cingapura impõem limites noturnos semelhantes, estimulando enclosures acústicos dos fabricantes de equipamentos originais. Um inversor de 7 kW pesando 55 kg atende a 80% das cargas de uma casa unifamiliar sem interruptores de transferência permanentes, equilibrando portabilidade e capacidade.

Por Tecnologia: Adoção de Inversores Impulsionada por Eletrônicos Sensíveis

Os conjuntos convencionais ainda detinham 63,7% da receita do mercado de geradores portáteis em 2025, graças ao preço, enquanto as remessas de inversores seguem um CAGR de 5,3% impulsionado pelas necessidades de proteção de eletrônicos. Os inversores oferecem THD abaixo de 3% e regulação de tensão de ±2%, reduzindo o consumo de combustível em 20 a 30% em cargas parciais.

O grupo de trabalhadores em home office, 28% dos funcionários norte-americanos, exige energia limpa para roteadores e monitores. A FDA registrou 1.847 incidentes com dispositivos médicos em 2024 relacionados à má qualidade do fornecimento de energia, direcionando os fornecedores de atendimento domiciliar para pacotes de inversores. A queda nos custos de semicondutores está reduzindo o prêmio de preço do inversor para um projetado de 40% até 2031.

Por Aplicação: Segmento Recreativo Supera o de Emergência e Reserva

Emergência e reserva responderam por 70,2% da receita de 2025, enquanto as implantações recreativas crescem 8,8% de CAGR até 2031 com o crescimento de veículos recreativos e acampamento. O uso industrial em regime contínuo permanece centrado no diesel, mas os híbridos estão ganhando participação onde a logística de combustível é onerosa.

Os registros de motorhomes na Europa subiram para 243.000 em 2024, e 54% dos compradores ainda incluem um gerador apesar dos pacotes de bateria solar. Nos Estados Unidos, o acampamento disperso cresceu 19%, ressaltando a demanda por geradores impulsionada pelo estilo de vida.

Por Usuário Final: Compradores Comerciais Aceleram por Pressão de Conformidade

Os usuários residenciais detiveram 55,4% das vendas de 2025, impulsionados por exigências hipotecárias e de seguros, enquanto a demanda comercial avança 5,6% de CAGR na eletrificação de obras e em decretos de ruído em eventos. Mineradores e agricultores industriais mantêm conjuntos a diesel acima de 10 kW para uso contínuo, mas estão pilotando híbridos solares em regiões com logística de combustível frágil.

Os investimentos em construção não residencial nos EUA atingiram USD 1,08 trilhão em 2024, com 78% dos projetos orçando energia portátil. No Reino Unido, os locais de eventos ao ar livre substituíram metade de seus geradores por inversores para cumprir os limites de 65 dBA em festivais, citando retornos de 3 a 5 anos provenientes de menores custos de combustível e aluguel de barreiras acústicas.

Análise Geográfica

A Ásia-Pacífico controlou 38,6% da receita de 2025, e o tamanho do mercado de geradores portáteis na região crescerá a um CAGR de 4,9% até 2031, impulsionado por projetos de infraestrutura e expansão das telecomunicações rurais. A Índia registrou 6,8 bilhões de horas de interrupção, estimulando compras residenciais e de PMEs, enquanto a China implantou 87.000 estações de base 5G rurais, 41% alimentadas por híbridos solar-diesel. Os projetos de PPP da ASEAN no valor de USD 89 bilhões especificam unidades portáteis para obras de pontes e túneis.

A América do Norte ocupa o segundo lugar, ancorada pelos 142 milhões de residências unifamiliares dos Estados Unidos. As horas de interrupção subiram para 8,2 em 2024, elevando as taxas de adesão, enquanto as minas do norte do Canadá dependem de conjuntos de geradores híbridos para compensar o diesel transportado por via aérea a USD 2,50 por litro. A onda de nearshoring do México impulsiona a demanda de construção, com 68% das licitações de parques industriais em 2024 exigindo geradores temporários.

O crescimento da Europa depende de inversores e híbridos em conformidade com as normas de emissão, em meio aos elevados custos do diesel. Os empréstimos para resiliência rural da Alemanha cobriram 14.300 domicílios em 2024, enquanto apagões no estilo da Tempestade Arwen impulsionaram reformas de compensação no Reino Unido que favorecem a reserva local. A França alerta sobre restrições de pico no inverno, impulsionando instalações industriais de reserva, enquanto os mercados nórdicos registram crescimento recreativo modesto ligado à adoção de motorhomes.

Cenário Competitivo

Os cinco principais players, Generac, Honda, Caterpillar, Cummins e Kohler, detiveram aproximadamente 45% da receita de 2025, indicando concentração moderada. A Generac enviou 1,2 milhão de portáteis e capturou 34% das vendas residenciais nos EUA por meio de monitoramento conectado por celular que reduz as chamadas de serviço em 18%. A Honda detém 28% do segmento global de inversores, aproveitando garantias de 3 anos e uma rede de revendedores em 140 países. Caterpillar e Cummins focam em hibridizar conjuntos a diesel com buffers de lítio para torres de telecomunicações e acampamentos de mineração.

Disruptores como Jackery, EcoFlow e Anker exploram as químicas de fosfato de ferro-lítio para reduzir os custos operacionais para usuários intermitentes. O Delta Pro da EcoFlow oferece 3,6 kWh a 3,6 kW de saída por USD 3.699, dispensando combustível e manutenção. Yamaha e Kohler agora oferecem arquiteturas híbridas de motor-bateria que proporcionam operação silenciosa somente a bateria para cargas leves, refletindo a convergência entre as tecnologias de combustão e armazenamento. A atividade de patentes se concentra em controles de velocidade variável e software de gerenciamento de carga, com a Kohler assegurando o US11831194B2 para um controlador que reduz o consumo de combustível em 22% ao longo dos ciclos de trabalho.

Líderes do Setor de Geradores Portáteis

Generac Holdings Inc.

Honda Motor Co. Ltd.

Briggs & Stratton LLC

Caterpillar Inc.

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Goal Zero apresentou o Yeti 1500, um gerador solar portátil equipado com uma bateria de fosfato de ferro e lítio (LFP) de 1.505 Wh, saída contínua de 2.000 W e capacidades de carregamento rápido por CA/solar. Este produto foi desenvolvido para fornecimento de energia de emergência e aplicações recreativas fora da rede elétrica.

- Novembro de 2025: A Bobcat Company, líder global em inovação de equipamentos e soluções para canteiros de obras, apresentou o gerador portátil PG1140. Esta nova oferta conta com maior potência de saída, logística simplificada e gerenciamento sofisticado de carga, tudo reunido em uma solução de energia portátil.

- Agosto de 2025: A Generac apresentou uma nova linha de geradores a diesel desenvolvida para o mercado indiano, prometendo energia confiável e eficiente para usos residenciais, comerciais e industriais.

- Abril de 2025: Na Exposição de Energia do Oriente Médio, a Kirloskar Oil Engines Limited apresentou o gerador Optiprime Dual Core de 1.000 kVA, afirmando ser o menor do mundo. Desenvolvido para aplicações industriais e comerciais, este gerador não apenas se destaca pela eficiência compacta e alto desempenho, mas também enfatiza a sustentabilidade ambiental.

Escopo do Relatório Global do Mercado de Geradores Portáteis

Um gerador portátil é uma unidade compacta e autossuficiente projetada para fornecer energia elétrica em locais sem acesso a uma rede elétrica tradicional. É comumente utilizado durante interrupções de energia ou em áreas onde a eletricidade não está prontamente disponível, como em um canteiro de obras ou em uma área rural.

O mercado de geradores portáteis é segmentado por tipo de combustível, classificação de potência, tecnologia, aplicação, usuário final e geografia. Por tipo de combustível, o mercado é segmentado em gasolina, diesel, combustível duplo, GLP/propano e solar integrado. Por classificação de potência, o mercado é segmentado em abaixo de 5 kW, 5 a 10 kW e acima de 10 kW. Por tecnologia, o mercado é segmentado em convencional e inversor. Por aplicação, o mercado é segmentado em emergência/reserva, principal/contínuo e recreativo/ao ar livre. Por usuário final, o mercado é segmentado em residencial, comercial e industrial. O relatório também abrange os tamanhos de mercado e previsões para o mercado de geradores portáteis nas principais regiões. O dimensionamento e as previsões de mercado são fornecidos para cada segmento com base no valor (USD).

| Gasolina |

| Diesel |

| Combustível Duplo (Gasolina-Propano) |

| GLP/Propano |

| Solar Integrado |

| Abaixo de 5 kW |

| 5 a 10 kW |

| Acima de 10 kW |

| Convencional |

| Inversor |

| Emergência/Reserva |

| Principal/Contínuo |

| Recreativo/Ao Ar Livre |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Combustível Duplo (Gasolina-Propano) | ||

| GLP/Propano | ||

| Solar Integrado | ||

| Por Classificação de Potência | Abaixo de 5 kW | |

| 5 a 10 kW | ||

| Acima de 10 kW | ||

| Por Tecnologia | Convencional | |

| Inversor | ||

| Por Aplicação | Emergência/Reserva | |

| Principal/Contínuo | ||

| Recreativo/Ao Ar Livre | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de geradores portáteis em 2026?

O mercado foi avaliado em USD 8,78 bilhões em 2026.

Com que velocidade o mercado de geradores portáteis crescerá até 2031?

Espera-se que a receita cresça a um CAGR de 4,23%, atingindo USD 10,81 bilhões até 2031.

Qual região lidera a demanda por geradores portáteis?

A Ásia-Pacífico gerou 38,6% da receita de 2025 e está posicionada para crescer mais rapidamente a um CAGR de 4,9%.

Qual segmento de classificação de potência vende mais unidades?

Os conjuntos na faixa de 5 a 10 kW lideraram com 47,9% das vendas de 2025, atendendo a cargas residenciais completas e de pequeno porte comercial.

Os geradores inversores estão superando os modelos convencionais?

Os inversores crescem a um CAGR de 5,3% graças à baixa distorção harmônica total e à economia de combustível, embora as unidades convencionais ainda detenham uma participação de receita de 63,7%.

Como as normas de emissão estão afetando o design dos produtos?

Os padrões Tier 4 dos EUA, Stage V da UE e Nacionais IV da China adicionam custos de catalisadores e pós-tratamento, acelerando a migração para arquiteturas de inversor e solar-bateria híbridas que evitam as penalidades de motores de pequeno porte.

Página atualizada pela última vez em: