Tamanho e Participação do Mercado de Adoçantes Alternativos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

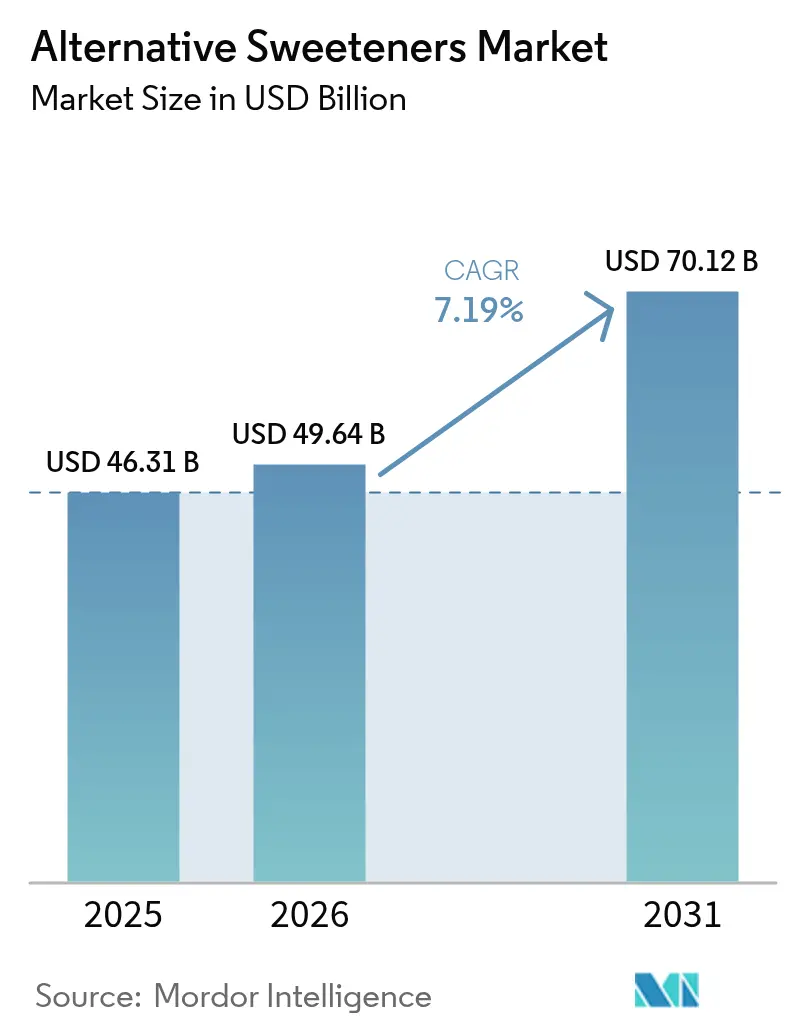

| Tamanho do Mercado (2026) | 49.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alternativos por Mordor Intelligence

O tamanho do mercado de adoçantes alternativos em 2026 é estimado em USD 49,64 bilhões, crescendo a partir do valor de 2025 de USD 46,31 bilhões, com projeções para 2031 mostrando USD 70,12 bilhões, crescendo a um CAGR de 7,19% no período de 2026-2031. A expansão é impulsionada por políticas fiscais que penalizam o açúcar, avanços rápidos em fermentação de precisão e uma acentuada inclinação dos consumidores em direção a alimentos de baixa caloria. A Ásia-Pacífico permanece como o principal mercado regional, apoiada pela rápida urbanização e crescentes preocupações com a saúde, como o diabetes, enquanto o Oriente Médio e a África emergem como uma importante fronteira de crescimento. Os adoçantes de alta intensidade, particularmente aqueles que utilizam glicosídeos de esteviol aprimorados e proteínas doces inovadoras, estão ganhando terreno de forma constante, desafiando gradualmente a dominância do xarope de milho com alto teor de frutose. Enquanto isso, os adoçantes naturais estão conquistando um nicho premium, atraindo consumidores preocupados com a saúde que valorizam produtos com rótulo limpo. Apesar dessas tendências positivas, desafios como altos custos de produção, flutuações na disponibilidade de matérias-primas e preocupações com a vida útil dos produtos continuam a limitar uma adoção mais ampla, especialmente em mercados onde a sensibilidade ao preço molda as decisões de compra.

Principais Conclusões do Relatório

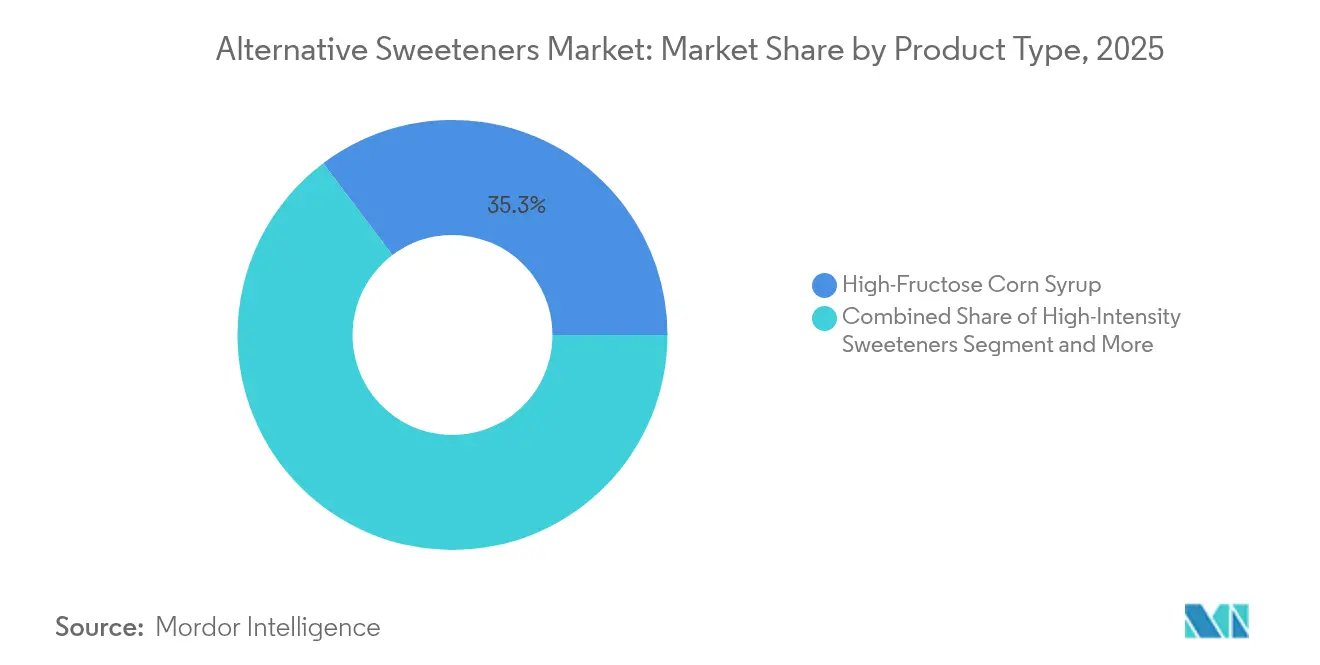

- Por tipo de produto, o xarope de milho com alto teor de frutose detinha 35,27% da participação do mercado de adoçantes alternativos em 2025, enquanto os adoçantes de alta intensidade avançam a um CAGR de 9,31% até 2031.

- Por fonte, os adoçantes artificiais comandavam 54,62% da participação do tamanho do mercado de adoçantes alternativos em 2025; os adoçantes naturais têm previsão de crescer a um CAGR de 8,55% até 2031.

- Por forma, os formatos sólidos capturaram 60,45% da receita em 2025, enquanto as alternativas líquidas se expandem mais rapidamente a um CAGR de 8,17% entre 2026-2031.

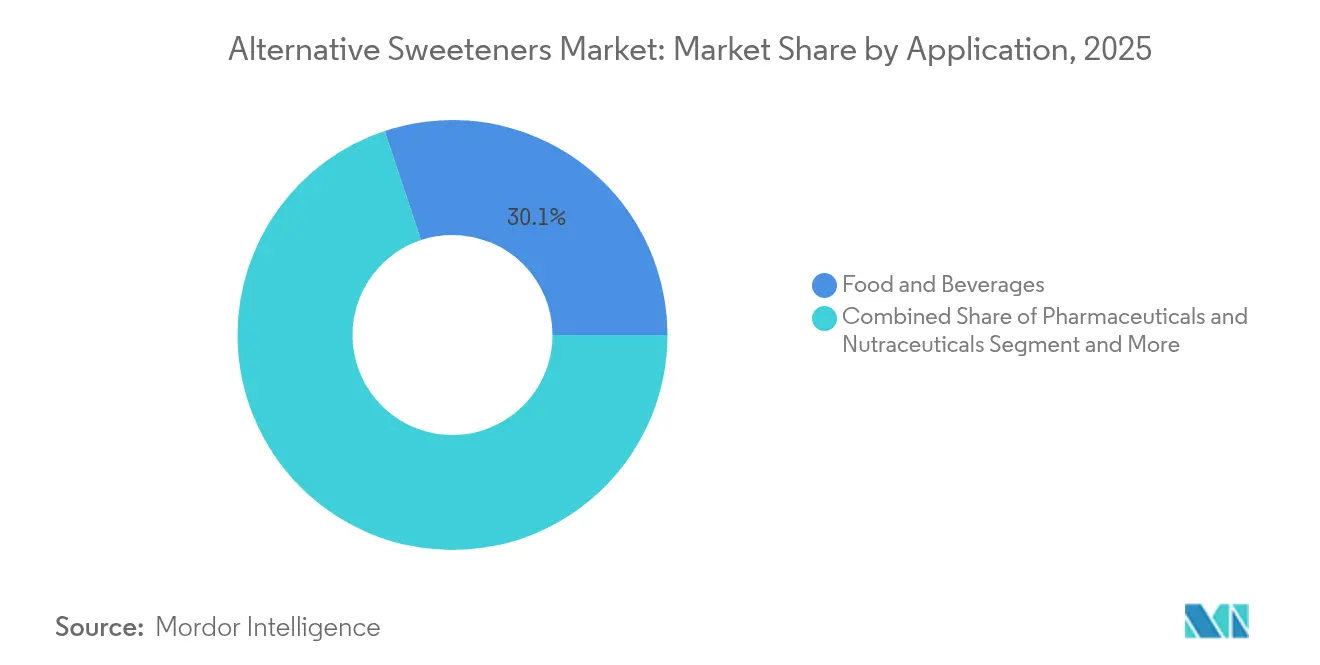

- Por aplicação, o segmento de alimentos liderou com 30,11% da receita em 2025; produtos farmacêuticos e nutracêuticos registraram o CAGR mais acentuado de 8,44% até 2031.

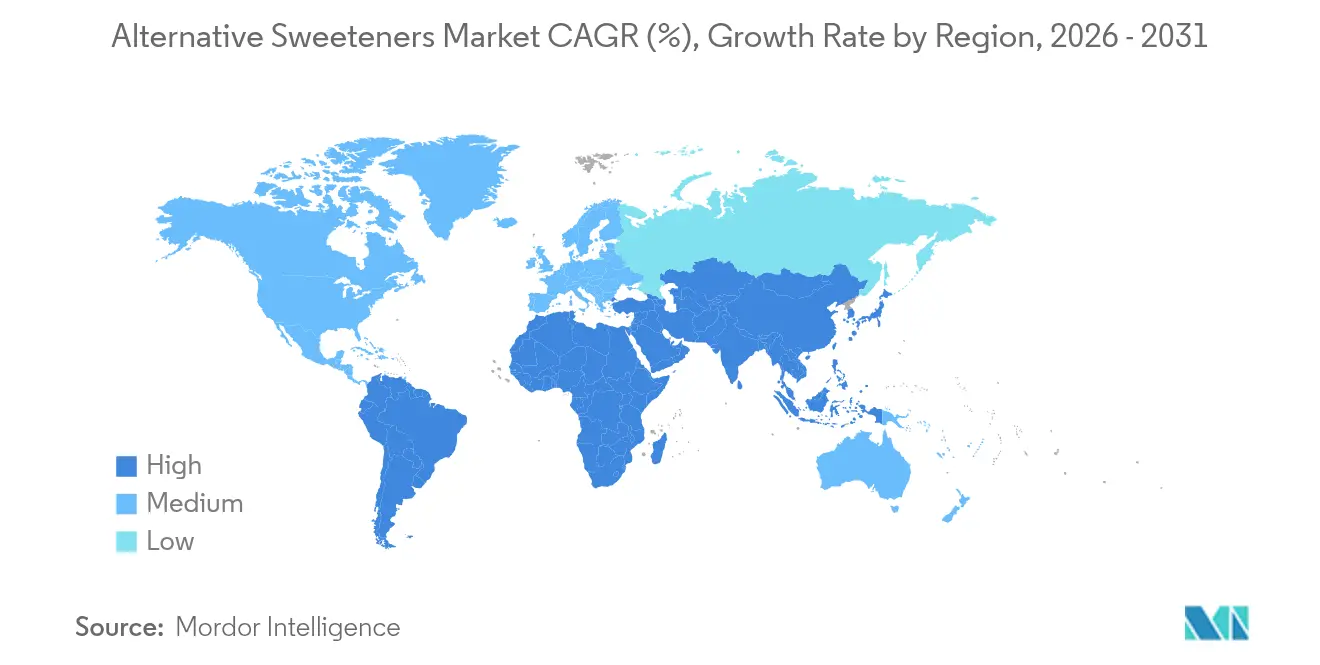

- Por geografia, a Ásia-Pacífico contribuiu com 34,32% da receita em 2025; o Oriente Médio e a África estão posicionados para um CAGR de 7,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adoçantes Alternativos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e aumento da prevalência de doenças relacionadas ao estilo de vida | +1.8% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (3-4 anos) |

| Regulamentações governamentais que apoiam a redução do açúcar e a implementação de impostos sobre o açúcar em diversas regiões | +1.5% | Europa, América do Norte, com repercussão na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Avanços tecnológicos no desenvolvimento de adoçantes, particularmente em perfis de sabor e solubilidade, impulsionam a adoção de produtos. | +1.2% | Global, com impacto inicial em mercados desenvolvidos | Médio prazo (3-4 anos) |

| Crescente preferência dos consumidores por produtos de baixa caloria e sem açúcar | +1.0% | Global, com maior impacto em centros urbanos | Curto prazo (≤2 anos) |

| Aumento de pesquisa e desenvolvimento no domínio dos adoçantes. | +0.8% | Mercados desenvolvidos com forte infraestrutura de pesquisa | Longo prazo (≥5 anos) |

| Expansão das aplicações de adoçantes alternativos em alimentos e bebidas. | +0.7% | Global, com foco em aplicações emergentes | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Aumento da Prevalência de Doenças Relacionadas ao Estilo de Vida

O setor global de alimentos e bebidas está passando por uma transformação significativa devido ao aumento dos padrões de consumo consciente em relação à saúde. De acordo com o Supply Side Food and Beverage Journal (2025), 36% dos consumidores estão reduzindo ativamente o consumo de açúcar, enquanto 56% evitam produtos com adoçantes artificiais. Esse comportamento do consumidor cria desafios de formulação para os fabricantes, que devem equilibrar doçura, sabor e funcionalidade enquanto atendem aos requisitos de rótulo limpo. Os consumidores estão focando além da redução calórica para considerar os efeitos metabólicos e digestivos dos adoçantes, particularmente sua resposta glicêmica e impacto na saúde intestinal. Adoçantes naturais de baixa caloria, incluindo alulose, fruto do monge e tagatose, estão ganhando aceitação no mercado. A tagatose se destaca por seu baixo índice glicêmico e propriedades prebióticas que apoiam a microbiota intestinal. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) reforçou o potencial desses adoçantes alternativos ao conceder classificações como o status de geralmente reconhecido como seguro (GRAS) à tagatose e ingredientes similares. As equipes de pesquisa e desenvolvimento estão agora se concentrando em adoçantes multifuncionais que reduzem o teor de açúcar enquanto proporcionam benefícios adicionais à saúde. Esses adoçantes estão se tornando componentes essenciais em alimentos funcionais, bebidas e formulações nutracêuticas.

Regulamentações Governamentais que Apoiam a Redução do Açúcar e a Implementação de Impostos sobre o Açúcar em Diversas Regiões

Os impostos sobre o açúcar e outras medidas regulatórias destinadas a reduzir o consumo de açúcar estão criando novas oportunidades de mercado para adoçantes alternativos. O imposto sobre o açúcar no Reino Unido demonstrou um impacto significativo nos padrões de consumo, pois a ingestão diária de açúcar das crianças proveniente de refrigerantes diminuiu de 70g para 45g no primeiro ano de implementação, de acordo com o Journal of Epidemiology and Community Health. A recomendação da Organização Mundial da Saúde de limitar a ingestão de açúcar livre a menos de 5% do consumo total de calorias influenciou as tendências regulatórias globais. Essas regulamentações estão levando os fabricantes a reformular seus produtos para evitar os limites tributários, aumentando a demanda por ingredientes adoçantes alternativos. Vários países, incluindo México, França e Noruega, implementaram impostos sobre o açúcar semelhantes, enquanto outros, como Índia e Austrália, estão considerando tais medidas. Além disso, os principais fabricantes de bebidas se comprometeram a reduzir o teor de açúcar em seus portfólios de produtos até 2025, impulsionando ainda mais a inovação em adoçantes alternativos.

Avanços Tecnológicos em Perfis de Sabor e Solubilidade Impulsionam a Adoção de Produtos

A fermentação de precisão está remodelando o mercado de adoçantes ao permitir a produção eficiente e escalável de proteínas como brazzeína, taumatina e monelina. Essas proteínas oferecem níveis de doçura até 5.000 vezes maiores do que o açúcar, enquanto são metabolizadas como proteínas padrão, mitigando efetivamente as preocupações de saúde associadas ao açúcar e aos adoçantes artificiais. O processo também oferece benefícios ambientais significativos, reduzindo o uso de terra e água em 60-90% em comparação com os métodos tradicionais de produção de açúcar, alinhando-se com a crescente demanda por soluções sustentáveis de produção de alimentos. Empresas como Oobli, Joywell Foods e Amai Proteins estão na vanguarda dessa inovação, utilizando a fermentação de precisão para desenvolver adoçantes que podem reduzir o teor de açúcar em alimentos e bebidas em até 90%, mantendo os perfis de sabor desejados. Esse avanço é particularmente transformador para categorias de produtos como refrigerantes, confeitaria e produtos de panificação, onde a redução do teor de açúcar tem sido historicamente um desafio devido à necessidade de equilibrar sabor, textura e funcionalidade.

Crescente Preferência dos Consumidores por Produtos de Baixa Caloria e Sem Açúcar

O mercado de adoçantes alternativos está se transformando devido à crescente preferência dos consumidores por opções naturais de origem vegetal em detrimento de alternativas sintéticas. Essa mudança está influenciando a concorrência nos setores de alimentos e bebidas, particularmente em bebidas, onde 77% dos consumidores globais examinam os tipos de adoçantes em suas bebidas, de acordo com dados do Supply Side Food and Beverage Journal. A demanda por adoçantes naturais está impulsionando a inovação em formulações botânicas e biotecnológicas. A estévia e o fruto do monge estão emergindo como as principais opções de adoçantes de origem vegetal. Embora as versões iniciais enfrentassem desafios com gostos amargos residuais e inconsistência na doçura, as novas tecnologias de fermentação e os métodos de isolamento de glicosídeos estão melhorando seus perfis de sabor e a consistência da doçura. Empresas como Cargill e Ingredion estão investindo no desenvolvimento de glicosídeos de esteviol (incluindo Reb M e Reb D), enquanto empresas de biotecnologia utilizam a fermentação de precisão para desenvolver alternativas de adoçantes sustentáveis. Esses desenvolvimentos permitem que os fabricantes de alimentos e bebidas criem produtos com rótulo limpo, mantendo sabor, textura e funcionalidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios rigorosos e longos processos de aprovação para novos adoçantes alternativos | -1.2% | Europa, América do Norte, com impacto variável na Ásia | Médio prazo (3-4 anos) |

| Altos custos de produção em comparação com o açúcar tradicional | -0.8% | Global, com maior impacto em mercados sensíveis ao preço | Longo prazo (≥5 anos) |

| Flutuações no preço das matérias-primas impactam os custos. | -0.6% | Global, com maior impacto em adoçantes naturais | Curto prazo (≤2 anos) |

| Vida útil mais curta leva ao desperdício. | -0.4% | Mercados emergentes com infraestrutura limitada de cadeia de frio | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos e Longos Processos de Aprovação para Novos Adoçantes Alternativos

Os requisitos regulatórios continuam sendo um desafio crítico no mercado de adoçantes alternativos, impactando significativamente os prazos de desenvolvimento de produtos e a acessibilidade ao mercado. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) anunciou orientações atualizadas para aplicações de novos alimentos, com entrada em vigor em fevereiro de 2025. Essas orientações impõem critérios rigorosos de submissão, exigindo documentação detalhada dos processos de produção, dados de segurança toxicológica, valor nutricional e níveis estimados de consumo[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Navegando pelos Novos Alimentos: o que as orientações atualizadas da EFSA significam para as avaliações de segurança", www.efsa.europa.eu. Esses requisitos rigorosos afetam desproporcionalmente as pequenas e médias empresas (PMEs), que frequentemente carecem da infraestrutura regulatória necessária e da capacidade financeira para navegar pela conformidade em múltiplas jurisdições. Além disso, o cenário regulatório global fragmentado intensifica esses desafios, criando barreiras adicionais à entrada no mercado. Por exemplo, em 2024, o Tribunal Superior do Reino Unido chamou atenção para as complexidades das inconsistências regulatórias ao decidir que a Agência de Padrões Alimentares (FSA) havia classificado incorretamente o extrato de fruto do monge como um novo alimento. Essa classificação incorreta restringiu temporariamente o acesso do produto ao mercado, destacando a incerteza e os atrasos causados por diferentes estruturas regulatórias[2]Fonte: Tribunal Superior do Reino Unido, "As Agências de Padrões Alimentares na Grã-Bretanha Classificaram Ilegalmente o Fruto do Monge como Novo Alimento, Decide o Tribunal Superior", www.judiciary.uk. Tais inconsistências não apenas impedem a introdução de adoçantes naturais inovadores, mas também perturbam a trajetória de crescimento do mercado. Abordar essas disparidades regulatórias e promover o alinhamento entre jurisdições será crucial para desbloquear o pleno potencial do mercado de adoçantes alternativos.

Altos Custos de Produção em Comparação com o Açúcar Tradicional

Os adoçantes alternativos enfrentam obstáculos significativos para alcançar a paridade de custos com o açúcar convencional, o que limita sua adoção em aplicações de mercado de massa sensíveis ao preço. A disparidade de custos é particularmente evidente em tecnologias emergentes como a fermentação de precisão. Embora essa tecnologia permita a produção de adoçantes aprimorados, ela encontra desafios substanciais durante a fase de escalonamento. Para abordar essas questões, as colaborações do setor tornaram-se cada vez mais proeminentes. Por exemplo, Roquette e Bonumose estabeleceram uma parceria para escalar a produção de tagatose, um açúcar raro que oferece 92% da doçura do açúcar com apenas 38% de suas calorias. Essa colaboração reflete a tendência mais ampla do setor de investir na otimização da produção para atender à crescente demanda dos consumidores por alternativas naturais e de baixa caloria. No entanto, apesar dos avanços tecnológicos e das parcerias estratégicas, alcançar a competitividade de preços com o açúcar continua sendo um obstáculo significativo. Esse desafio é agravado pelo aumento dos preços globais do açúcar, impulsionado por interrupções no fornecimento relacionadas ao clima e condições agrícolas voláteis nas principais regiões produtoras de açúcar, complicando ainda mais a dinâmica do mercado de adoçantes alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes de Alta Intensidade Perturbam a Dominância Tradicional

Em 2025, o Xarope de Milho com Alto Teor de Frutose (HFCS) mantém sua posição dominante com uma participação de mercado de 35,27%, impulsionado por sua relação custo-benefício e versatilidade funcional no processamento de alimentos e bebidas em larga escala. A Associação de Refinadores de Milho destaca que o setor está priorizando a sustentabilidade e os avanços tecnológicos, com os membros adotando práticas para reduzir as emissões de carbono, aumentar a eficiência dos recursos e manter preços competitivos. O HFCS permanece como um elemento fundamental nas aplicações de bebidas devido à sua forma líquida, que simplifica o processamento e garante perfis de doçura consistentes, essenciais para a padronização de produtos. O segmento também se beneficia de cadeias de suprimentos robustas e aprovações regulatórias nos principais mercados, proporcionando resiliência e estabilidade em um mercado de adoçantes cada vez mais competitivo e em evolução.

Os Adoçantes de Alta Intensidade são o segmento de produto de crescimento mais rápido, com um CAGR projetado de 9,31% de 2026-2031. Esse crescimento é alimentado por inovações contínuas em perfis de sabor e suas aplicações em expansão em diversas categorias de alimentos. Avanços regulatórios, como a designação GRAS da FDA para a neohesperidina di-hidrochalcona em julho de 2024, aceleraram ainda mais a adoção. Essa aprovação expandiu os níveis de uso permitidos de 10-1000 ppm, permitindo sua incorporação em produtos como biscoitos doces, sucos de frutas e bebidas energéticas. Além disso, o segmento está testemunhando progressos significativos nas tecnologias de proteínas doces, com empresas desenvolvendo soluções derivadas de fermentação que oferecem sabor superior enquanto se alinham com as tendências de rótulo limpo. Essas inovações atendem à crescente demanda de consumidores preocupados com a saúde que buscam opções de ingredientes naturais, transparentes e sustentáveis.

Por Fonte: Adoçantes Naturais Capturam Segmentos de Mercado Premium

Em 2025, os adoçantes artificiais detêm uma participação de mercado dominante de 54,62%, impulsionados por suas aprovações regulatórias de longa data, infraestrutura de fabricação robusta e relação custo-benefício, que os tornam altamente adequados para aplicações de mercado de massa. Os avanços contínuos na melhoria do sabor e na otimização de aplicações reforçam ainda mais a liderança deste segmento. As empresas estão abordando ativamente os desafios históricos, como o gosto residual e a estabilidade térmica, por meio de formulações inovadoras. Estruturas regulatórias claras nos principais mercados fornecem aos fabricantes a confiança para desenvolver produtos que atendam aos padrões de conformidade e segurança. Além disso, os avanços tecnológicos continuam a melhorar a funcionalidade dos adoçantes artificiais, preservando as vantagens econômicas que foram fundamentais para sua ampla adoção.

Os adoçantes naturais estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 8,55% de 2026 a 2031. Esse crescimento é alimentado pela crescente demanda dos consumidores por produtos com rótulo limpo e pelas crescentes preocupações sobre os potenciais efeitos de longo prazo para a saúde das alternativas artificiais. Desenvolvimentos regulatórios recentes contribuíram significativamente para essa trajetória ascendente. Por exemplo, o fruto do monge recentemente obteve aprovação nos mercados do Reino Unido e da União Europeia após superar sua classificação de novo alimento por meio de um desafio legal bem-sucedido. Essa mudança regulatória desbloqueou oportunidades substanciais nos mercados europeus, que anteriormente eram inacessíveis. Além disso, os avanços nas tecnologias de extração e processamento estão melhorando os perfis de sabor e reduzindo os custos de produção, tornando os adoçantes naturais mais competitivos. Essas melhorias posicionam os adoçantes naturais como fortes concorrentes em categorias de produtos premium, onde os consumidores estão dispostos a pagar mais por ingredientes naturais e autênticos.

Por Aplicação: Produtos Farmacêuticos e Nutracêuticos Lideram a Trajetória de Crescimento

Em 2025, as aplicações em alimentos dominam o mercado com uma participação de 30,11%, impulsionadas principalmente pelos subsegmentos de panificação e confeitaria. Esses subsegmentos lideram devido à sua utilização significativa de adoçantes e às capacidades de reformulação bem estabelecidas. O segmento se beneficia de extensa pesquisa sobre as propriedades funcionais dos adoçantes alternativos, que replicam efetivamente as características estruturais e texturais do açúcar tradicional enquanto reduzem o teor calórico. Além disso, os avanços nas técnicas de mistura de adoçantes estão permitindo que os fabricantes alcancem perfis de sabor precisos e atributos funcionais, mesmo em matrizes alimentares complexas. A dominância do segmento de alimentos é ainda reforçada pela crescente aceitação dos consumidores de adoçantes alternativos em categorias de produtos familiares e pela presença de estruturas regulatórias que fornecem orientações claras e acionáveis para estratégias de reformulação.

O segmento de produtos farmacêuticos e nutracêuticos está projetado para ser a aplicação de crescimento mais rápido, com um CAGR antecipado de 8,44% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela crescente demanda por medicamentos sem açúcar e produtos de saúde funcionais, onde o mascaramento eficaz do sabor desempenha um papel crítico para garantir a adesão do paciente. O segmento demonstra força particular em formulações pediátricas e geriátricas, onde a palatabilidade influencia significativamente os resultados terapêuticos e a adesão à medicação. Além disso, inovações recentes em aplicações de adoçantes para nutracêuticos estão desbloqueando benefícios adicionais à saúde além da redução calórica. Por exemplo, a tagatose, um adoçante com propriedades prebióticas, apoia a saúde intestinal por meio da fermentação no intestino grosso. O crescimento do segmento farmacêutico é sustentado pelo reconhecimento regulatório da importância de formulações amigáveis ao paciente e pelo mercado em expansão de alimentos funcionais que oferecem benefícios à saúde além da nutrição básica.

Por Forma: Adoçantes Líquidos Ganham Impulso nas Aplicações de Bebidas

Em 2025, os adoçantes sólidos mantêm uma participação de mercado dominante de 60,45%, impulsionados por sua estabilidade, facilidade de manuseio e adaptabilidade em diversas aplicações alimentares onde as propriedades de volume são essenciais para alcançar a textura e a estrutura desejadas. Sua ampla adoção é apoiada por processos de fabricação bem estabelecidos e sistemas de embalagem eficientes, que contribuem para a produção em larga escala com boa relação custo-benefício e distribuição simplificada. Na panificação, os adoçantes sólidos não apenas fornecem doçura, mas também replicam propriedades funcionais críticas do açúcar, como a retenção de umidade e o escurecimento, melhorando a qualidade do produto. Além disso, os avanços nas tecnologias de granulação e encapsulamento estão otimizando ainda mais o desempenho dos adoçantes sólidos, permitindo seu uso em aplicações mais desafiadoras, mantendo suas vantagens de processamento inerentes.

Os adoçantes líquidos estão emergindo como o segmento de crescimento mais rápido, com um impressionante CAGR de 8,17% projetado para 2026-2031. Esse crescimento é atribuído principalmente às suas propriedades superiores de dissolução e à crescente demanda no setor de bebidas em rápida expansão. A crescente popularidade das bebidas sem açúcar está impulsionando a demanda sustentada por adoçantes líquidos que se integram perfeitamente às formulações sem problemas de dissolução. Em aplicações frias, os adoçantes líquidos oferecem benefícios significativos, incluindo taxas de dissolução mais rápidas que aumentam a eficiência da fabricação, reduzem os tempos de produção e garantem qualidade consistente do produto. Além disso, as inovações em formulações líquidas concentradas estão abordando os desafios logísticos ao reduzir os custos de transporte e os requisitos de armazenamento, mantendo sua integridade funcional e desempenho.

Análise Geográfica

Em 2025, a Ásia-Pacífico lidera o mercado global de adoçantes alternativos com uma participação de 34,32%, impulsionada pela rápida urbanização, pelo crescimento das populações de classe média e pela crescente consciência sobre saúde na China, Índia e Japão. O setor regional de processamento de alimentos está alinhado com a demanda dos consumidores e os requisitos regulatórios para a redução do teor de açúcar em alimentos processados. A China domina o consumo regional, particularmente de xarope de milho com alto teor de frutose, enquanto expande sua produção doméstica de estévia para reduzir a dependência de importações. A China também fortalece sua infraestrutura de cultivo e processamento de fruto do monge, aproveitando as origens nativas do fruto no sul da China para atender à crescente demanda global por adoçantes naturais. O setor de bebidas impulsiona a expansão do mercado, com formulações sem açúcar ganhando popularidade entre os consumidores urbanos que buscam alternativas mais saudáveis.

A América do Norte ocupa a posição de segundo maior mercado, apoiada pelo aumento da conscientização sobre os riscos à saúde relacionados ao açúcar e por uma estrutura regulatória robusta que promove iniciativas de redução de açúcar. A região lidera a inovação em adoçantes, especialmente em soluções baseadas em fermentação. O EverSweet® da Cargill, um adoçante de estévia produzido por meio de fermentação especializada com levedura, exemplifica essa inovação ao fornecer doçura aprimorada com um perfil de sabor limpo e natural, abordando as limitações sensoriais tradicionais dos adoçantes de origem vegetal.

O Oriente Médio e a África emergem como a região de crescimento mais rápido, com um CAGR projetado de 7,33% de 2026-2031, impulsionados pela crescente consciência sobre saúde, iniciativas governamentais para combater as crescentes taxas de diabetes e a crescente demanda por produtos alimentares e de bebidas premium. De acordo com o Departamento de Agricultura dos Estados Unidos (2024), o setor de processamento de alimentos dos Emirados Árabes Unidos, composto por mais de 2.000 empresas e gerando mais de USD 7,6 bilhões anualmente, incorpora adoçantes alternativos em formulações de produtos mais saudáveis. A expansão do mercado de varejo de alimentos da região reflete essa tendência por meio do aumento de ofertas de produtos focados no bem-estar. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos, focada em aumentar a produção local e reduzir a dependência de importações, cria oportunidades para a produção doméstica de adoçantes alternativos, apoiando objetivos mais amplos de segurança alimentar e saúde.

Cenário Competitivo

O mercado de adoçantes alternativos é moderadamente fragmentado, com uma ampla gama de players globais e regionais oferecendo produtos diversos, incluindo adoçantes artificiais, naturais e à base de álcool de açúcar. A concorrência no mercado é impulsionada principalmente pela inovação de produtos, preços competitivos, conformidade regulatória e posicionamento orientado para a saúde. Embora players proeminentes como Cargill Incorporated, Archer Daniels Midland Company e Tate and Lyle detenham participações de mercado significativas, o mercado permanece fragmentado devido ao influxo contínuo de startups e fabricantes regionais. Esses novos entrantes estão atendendo a demandas específicas dos consumidores, como produtos com rótulo limpo, e se alinhando com tendências dietéticas emergentes, como alternativas de baixa caloria e de origem vegetal.

As parcerias estratégicas tornaram-se um pilar para o crescimento, à medida que as empresas colaboram para combinar expertise em tecnologia de ingredientes, navegação regulatória e acesso ao mercado. Essas alianças estão acelerando o desenvolvimento e a comercialização de adoçantes de próxima geração. Os players líderes estão alocando recursos substanciais para pesquisa e desenvolvimento, com foco na melhoria dos perfis de sabor, no aprimoramento da funcionalidade e na expansão do escopo de aplicação de seus portfólios de adoçantes para atender a uma gama mais ampla de setores, incluindo alimentos, bebidas e produtos farmacêuticos.

As inovações disruptivas estão remodelando o cenário competitivo, com players emergentes aproveitando a biotecnologia e a fermentação de precisão para criar soluções adoçantes inovadoras. Empresas especializadas em proteínas doces produzidas por fermentação estão estabelecendo novas categorias competitivas, oferecendo funcionalidade aprimorada, melhor sabor e maior sustentabilidade em comparação com os adoçantes tradicionais. Esses avanços estão desafiando os líderes de mercado estabelecidos e impulsionando uma mudança na dinâmica do mercado. Além disso, os desenvolvimentos regulatórios estão criando tanto oportunidades quanto desafios, favorecendo empresas com forte expertise regulatória e a capacidade de navegar por processos de aprovação complexos em múltiplas regiões.

Líderes do Setor de Adoçantes Alternativos

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Tate and Lyle e Manus estabeleceram uma parceria e introduziram a Estévia Reb M. O primeiro ingrediente introduzido conjuntamente é a estévia Reb M, marcando a primeira comercialização em larga escala de um ingrediente de estévia Reb M de origem, fabricação e bioconversão totalmente nas Américas.

- Julho de 2024: Roquette e Bonumose anunciaram um Acordo de Cooperação para avançar no desenvolvimento da tagatose, um adoçante de origem natural com comprovados benefícios à saúde. A colaboração combinará a expertise da Roquette em adoçantes à base de amido com a tecnologia enzimática inovadora da Bonumose.

- Janeiro de 2024: DSM-Firmenich e Cargill lançaram um novo adoçante de origem vegetal derivado de fermentação. O produto recebeu aprovação tanto da Autoridade Europeia para a Segurança dos Alimentos (EFSA) quanto da Agência de Padrões Alimentares (FSA) do Reino Unido. Essa aprovação amplia a gama de adoçantes alternativos com aprovação regulatória disponíveis nos mercados europeu e do Reino Unido.

Escopo do Relatório do Mercado Global de Adoçantes Alternativos

Os adoçantes alternativos são substâncias utilizadas para adoçar alimentos e bebidas como substitutos dos açúcares tradicionais, como a sacarose (açúcar de mesa), aspartame, estévia e outros. Eles fornecem doçura com menos calorias ou nenhuma caloria e são frequentemente usados para ajudar a controlar a ingestão calórica, os níveis de açúcar no sangue ou a saúde dental.

O mercado global de adoçantes alternativos foi segmentado por tipo de produto, que inclui xarope de milho com alto teor de frutose, adoçantes de alta intensidade, adoçantes de baixa intensidade e outros. Os adoçantes de alta intensidade são ainda subdivididos em sucralose, estévia, acessulfame K, aspartame, ciclamato e outros adoçantes de alta intensidade. Os adoçantes de baixa intensidade são ainda subdivididos em xilitol, eritritol, sorbitol, maltitol e outros. Com base na fonte, o mercado é segmentado em natural, artificial e derivado de fermentação. Por forma, o mercado é ainda segmentado em líquido e sólido. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, produtos farmacêuticos e nutracêuticos, cuidados pessoais e bucais, ração animal e outros. O setor de alimentos é ainda dividido em panificação e confeitaria, laticínios e sobremesas, carnes e produtos salgados, molhos, temperos e pastas, e outros alimentos processados. O setor de bebidas é ainda subdividido em refrigerantes, bebidas esportivas e outras bebidas. O relatório analisa ainda o cenário global do mercado, que inclui análise detalhada da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Xarope de Milho com Alto Teor de Frutose (HFCS) | |

| Adoçantes de Alta Intensidade | Sucralose |

| Estévia | |

| Acessulfame K | |

| Aspartame | |

| Ciclamato | |

| Outros Adoçantes de Alta Intensidade | |

| Adoçantes de Baixa Intensidade | Xilitol |

| Eritritol | |

| Sorbitol | |

| Maltitol | |

| Outros | |

| Outros |

| Natural |

| Artificial |

| Derivado de Fermentação |

| Líquido |

| Sólido |

| Alimentos e Bebidas | Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | ||

| Carnes e Produtos Salgados | ||

| Molhos, Temperos e Pastas | ||

| Outros Alimentos Processados | ||

| Bebidas | Refrigerantes | |

| Bebidas Esportivas | ||

| Outras Bebidas | ||

| Produtos Farmacêuticos e Nutracêuticos | ||

| Cuidados Pessoais e Bucais | ||

| Ração Animal | ||

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Adoçantes de Alta Intensidade | Sucralose | ||

| Estévia | |||

| Acessulfame K | |||

| Aspartame | |||

| Ciclamato | |||

| Outros Adoçantes de Alta Intensidade | |||

| Adoçantes de Baixa Intensidade | Xilitol | ||

| Eritritol | |||

| Sorbitol | |||

| Maltitol | |||

| Outros | |||

| Outros | |||

| Por Fonte | Natural | ||

| Artificial | |||

| Derivado de Fermentação | |||

| Por Forma | Líquido | ||

| Sólido | |||

| Por Aplicação | Alimentos e Bebidas | Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | |||

| Carnes e Produtos Salgados | |||

| Molhos, Temperos e Pastas | |||

| Outros Alimentos Processados | |||

| Bebidas | Refrigerantes | ||

| Bebidas Esportivas | |||

| Outras Bebidas | |||

| Produtos Farmacêuticos e Nutracêuticos | |||

| Cuidados Pessoais e Bucais | |||

| Ração Animal | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes alternativos?

O mercado de adoçantes alternativos está avaliado em USD 49,64 bilhões em 2026 e tem previsão de crescer para USD 70,12 bilhões até 2031.

Qual tipo de produto lidera o mercado?

O xarope de milho com alto teor de frutose mantém a liderança com 35,27% de participação de mercado, embora as variantes de alta intensidade estejam se expandindo mais rapidamente a um CAGR de 9,31%.

Qual segmento de fonte está crescendo mais rapidamente?

Os adoçantes naturais, impulsionados pela demanda por rótulo limpo e conquistas regulatórias para o fruto do monge, têm projeção de crescimento a um CAGR de 8,55% até 2031.

Por que a Ásia-Pacífico é dominante?

Grandes populações, crescente conscientização sobre o diabetes e reformulação agressiva de bebidas conferem à Ásia-Pacífico uma participação de receita de 34,32% em 2025.

Página atualizada pela última vez em: