Tamanho e Participação do Mercado de Data Centers Hyperscale

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

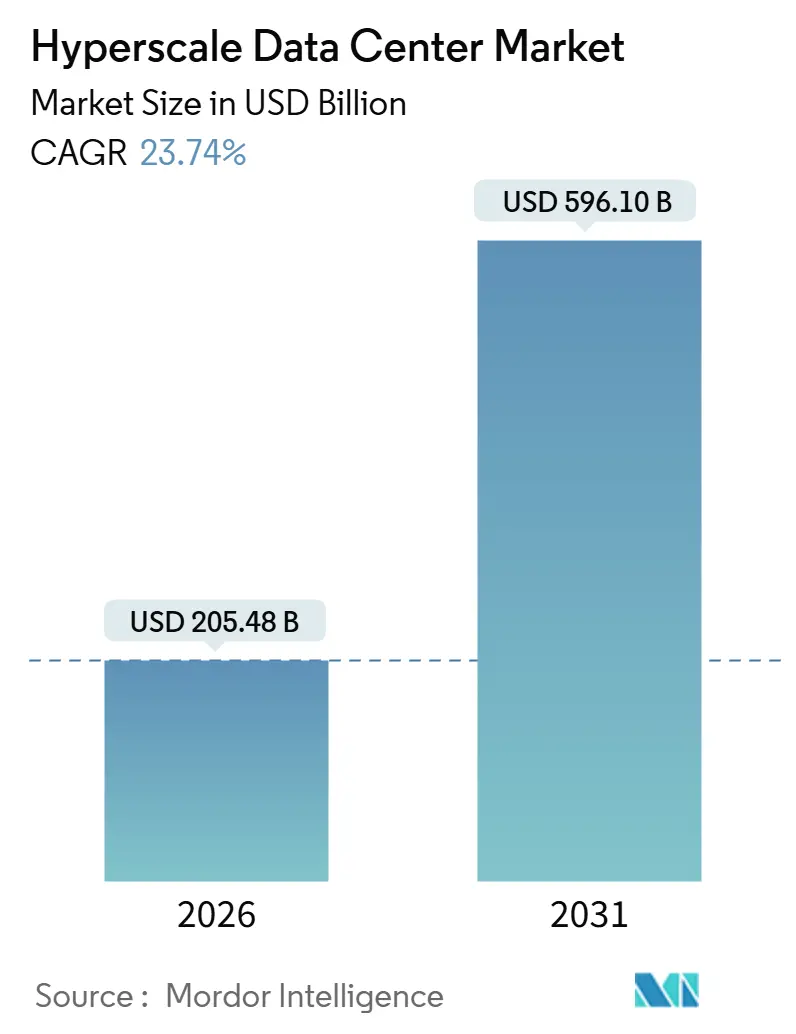

| Tamanho do Mercado (2026) | 205.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 596.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.74% CAGR |

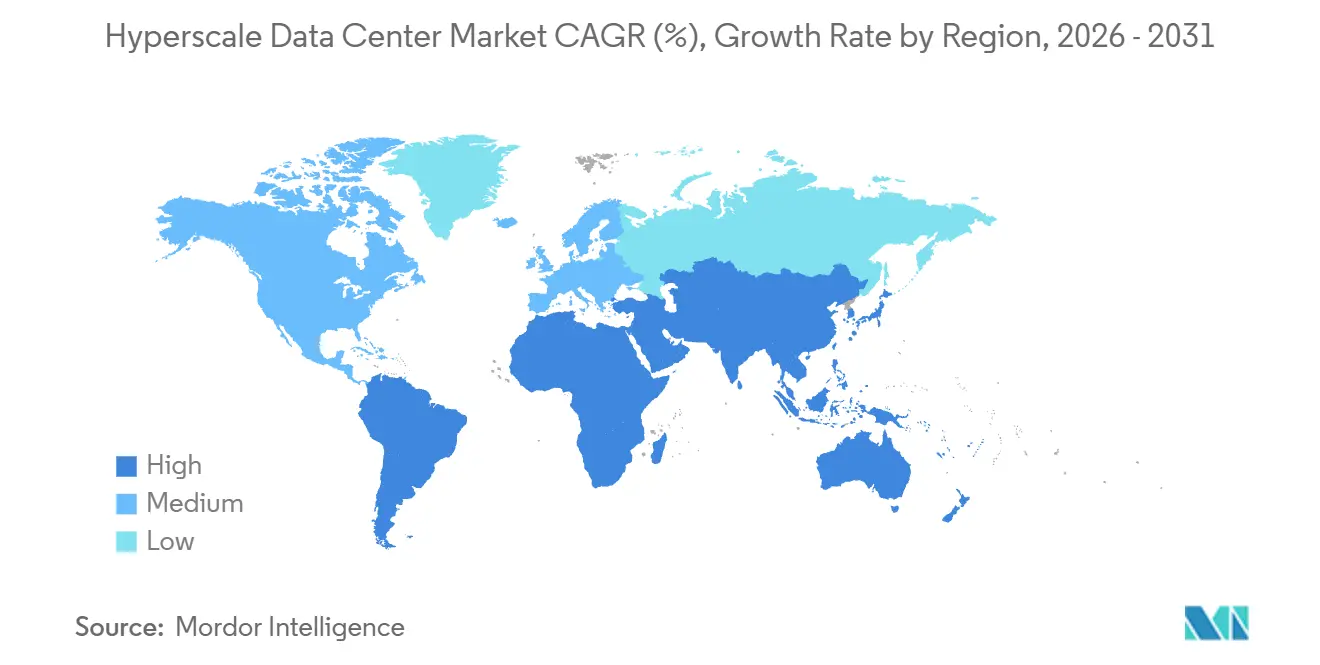

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hyperscale por Mordor Intelligence

O tamanho do mercado de data centers hyperscale está em USD 205,48 bilhões em 2026 e deve atingir USD 596,10 bilhões até 2031, refletindo um CAGR de 23,74%. A rápida adoção de clusters de treinamento de IA generativa está elevando as densidades de rack além de 50 quilowatts, o que, por sua vez, está impulsionando reformas completas dos sistemas de energia e resfriamento para acomodar arquiteturas ricas em GPU com resfriamento líquido. Os compromissos de capital por parte dos principais provedores de nuvem, exemplificados pelo plano trienal de USD 53 bilhões do Alibaba Group, sinalizam uma realocação estrutural de gastos em direção a infraestruturas de IA construídas especificamente para esse fim, enquanto os mandatos de nuvem soberana na Europa e os requisitos de pagamento em tempo real na Ásia estão fragmentando os modelos de implantação de capacidade. Os operadores estão recalibrando os critérios de seleção de locais para garantir energia renovável, rotas de fibra de baixa latência e tecnologias de resfriamento com restrição de água, mesmo enquanto plataformas de private equity pré-financiam bancos de terrenos de múltiplos gigawatts para capturar contratos de arrendamento hyperscale de longo prazo. A intensidade competitiva está, portanto, se estratificando: os hyperscalers constroem suas próprias instalações para cargas de trabalho proprietárias, os desenvolvedores apoiados por private equity buscam contratos de arrendamento de mega campus e os especialistas em colocation legados se reposicionam para nichos de borda empresarial e conformidade regulatória — tudo isso reforça a expansão constante do mercado de data centers hyperscale.

Principais Conclusões do Relatório

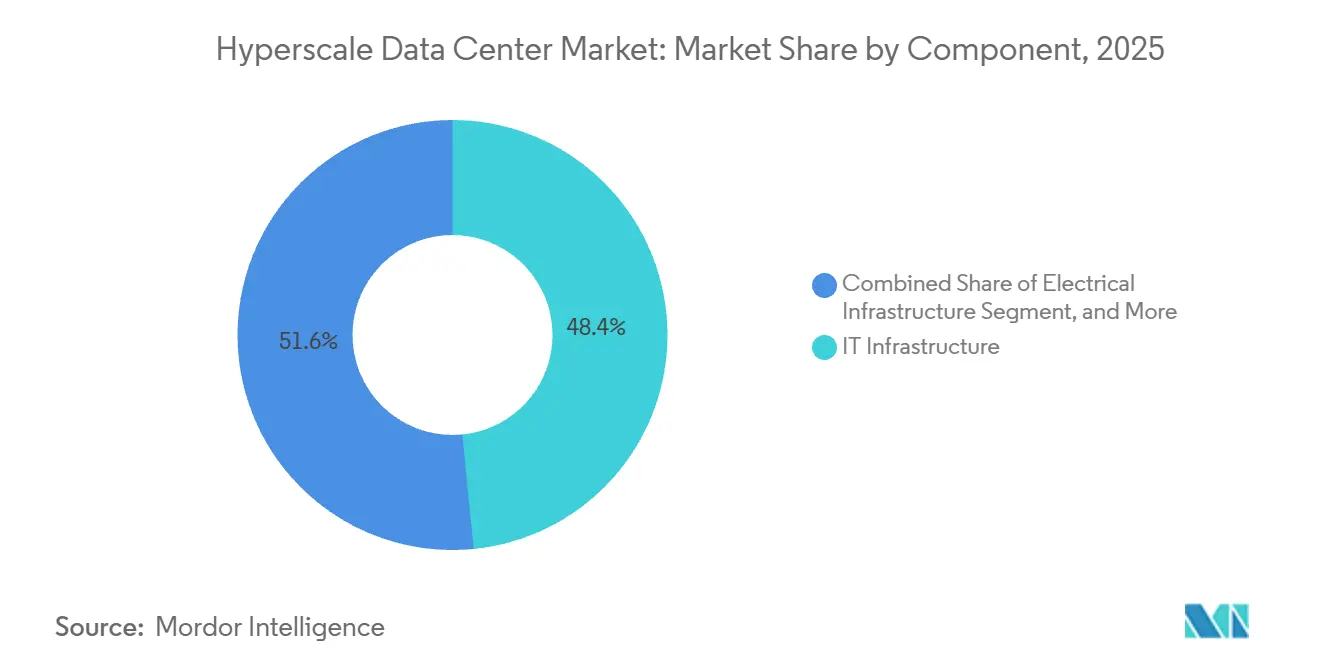

- Por componente, a infraestrutura de TI liderou com 48,43% de participação na receita em 2025, enquanto a infraestrutura elétrica deve se expandir a um CAGR de 24,65% até 2031.

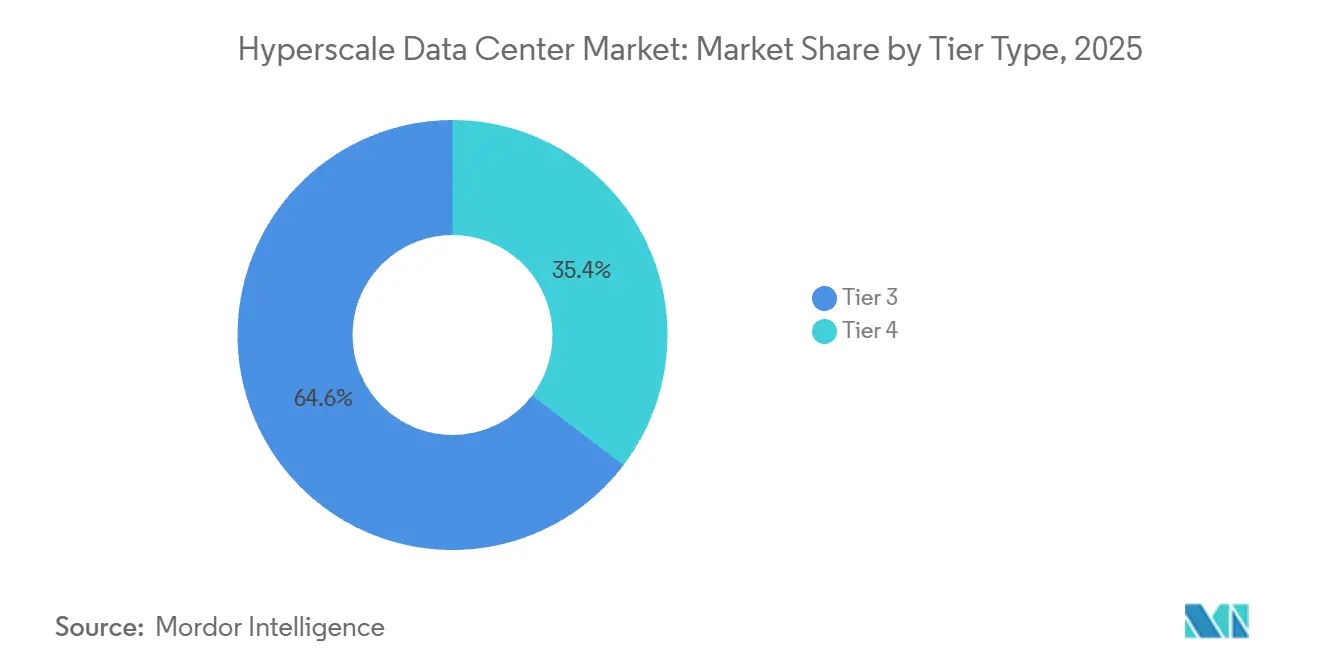

- Por tipo de nível, as instalações de nível 3 representaram 64,64% da participação do mercado de data centers hyperscale em 2025, enquanto o nível 4 é o nível de crescimento mais rápido, com CAGR de 24,84% até 2031.

- Por geografia, a América do Norte deteve 40,43% do mercado de data centers hyperscale em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR de 24,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Data Center Hiperscala*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Cargas de Trabalho de IA e ML Centradas em GPU Exigindo Racks Superiores a 50 Quilowatts nos Estados Unidos e na China | +6.2% | Estados Unidos, China, com adoção secundária em hubs hyperscale da Europa e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantações de Nuvem Soberana por Provedores de Nuvem Hyperscale na Europa | +4.8% | Europa (Alemanha, França, Países Baixos, Irlanda), com repercussão no Oriente Médio e nos mercados da Ásia-Pacífico que impõem residência de dados | Médio prazo (2 a 4 anos) |

| Mandatos de Pagamento em Tempo Real de Fintechs Acelerando a Demanda por Nível 4 em Singapura e na Índia | +3.5% | Singapura, Índia, com tração emergente no Brasil, Indonésia e corredores de fintech do Oriente Médio | Curto prazo (≤ 2 anos) |

| Consolidação de Borda-Núcleo 5G Criando Requisitos de Hub Regional nos Países Nórdicos e na Oceania | +2.9% | Países Nórdicos (Suécia, Noruega, Dinamarca), Oceania (Austrália, Nova Zelândia), com replicação no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Módulos Modulares Resfriados a Líquido Viabilizando Retrofits em Instalações Existentes na Índia | +2.4% | Índia (Delhi-NCR, Mumbai, Bengaluru, Hyderabad), com aplicabilidade a instalações existentes no Sudeste Asiático e na América Latina | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais para Campi Hyperscale no Vale Digital NEOM da Arábia Saudita | +1.8% | Arábia Saudita (NEOM, Riade), Emirados Árabes Unidos, com potencial extensão a outros estados do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de IA e ML Centradas em GPU Exigindo Racks Superiores a 50 Quilowatts

O treinamento de grandes modelos de linguagem está elevando as cargas por rack bem além de 50 quilowatts, um nível em que o resfriamento a ar se torna economicamente inviável. O Alibaba Cloud registrou crescimento de receita de produtos de IA em três dígitos por nove trimestres consecutivos em 2025, evidenciando o apetite sustentado por capacidade densa em GPU. [1]Alibaba Group, "Investimentos da Alibaba em IA e Consumo Abrangente Sustentam Sólidos Resultados do 2º Trimestre," alibabagroup.com Os hyperscalers norte-americanos estão implantando resfriamento líquido direto ao chip e trocadores de calor de porta traseira que suportam gabinetes de 100 quilowatts, comprimindo o período de retorno dos investimentos em infraestrutura de resfriamento líquido. Essas implantações reduzem a capacidade ociosa e melhoram a eficiência no uso de energia, deslocando a vantagem competitiva para os operadores que dominam as cadeias de suprimentos de resfriamento líquido. As instalações que não conseguem realizar retrofits rapidamente estão perdendo licitações para cargas de trabalho de treinamento de IA, corroendo sua participação no mercado de data centers hyperscale.

Implantações de Nuvem Soberana por Provedores de Nuvem Hyperscale na Europa

Os governos europeus agora exigem que entidades com domicílio nacional controlem dados sensíveis, levando a Amazon Web Services, o Microsoft Azure e o Google Cloud a construir ambientes soberanos na Alemanha, na França e nos Países Baixos. A conformidade com o GDPR, o BSI C5 da Alemanha e os frameworks SecNumCloud da França está inflacionando os custos de construção e estendendo os prazos, mas também permite a cobrança de preços premium de inquilinos regulamentados. O joint venture de USD 7 bilhões da Blackstone com a Digital Realty para erguer campi em Frankfurt e Paris exemplifica a escala do capital redirecionado para atender a esses mandatos. Os operadores hábeis em licenciamento local e negociações com a rede elétrica estão capturando contratos de arrendamento soberano com margens mais elevadas, impulsionando o crescimento geral no mercado de data centers hyperscale.

Mandatos de Pagamento em Tempo Real de Fintechs Acelerando a Demanda por Nível 4

A Autoridade Monetária de Singapura e a Corporação Nacional de Pagamentos da Índia exigem liquidação em menos de um segundo, o que se traduz em disponibilidade de 99,995% e instalações totalmente tolerantes a falhas. A Interface de Pagamentos Unificados da Índia processou 16 bilhões de transações em dezembro de 2025, obrigando a construção de instalações de Nível 4 geograficamente dispersas para manter a latência abaixo de 100 milissegundos. Os provedores de colocation que oferecem espaço certificado de Nível 4 agora obtêm uma vantagem de precificação significativa, enquanto os operadores sem credenciais ISO 27001 e PCI-DSS veem os inquilinos do setor de pagamentos migrarem para outros locais. O resultado é um investimento desproporcional em redundância de energia e resfriamento de Nível 4, impulsionando o mercado de data centers hyperscale nas metrópoles asiáticas de alto crescimento.

Consolidação de Borda-Núcleo 5G Criando Requisitos de Hub Regional

As redes 5G autônomas estão convergindo a computação de borda com a nuvem central, concentrando cargas de trabalho em hubs regionais nos Países Nórdicos e na Oceania. Backbones de fibra densa, energia hidrelétrica abundante e temperaturas ambiente frias tornam a Suécia e a Noruega zonas de destino preferidas para clusters hyperscale multilocatários. As operadoras australianas e neozelandesas estão replicando o modelo para reduzir a latência do backbone e monetizar leilões de espectro, avançando novas pegadas regionais no mercado de data centers hyperscale. O prazo é de longo prazo, à medida que os operadores harmonizam a política de espectro, mas o banco de terrenos já está em andamento.

Análise de Impacto das Restrições do Mercado de Data Center Hiperscala*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao Uso de Água para Resfriamento Evaporativo no Oeste dos Estados Unidos e na Espanha | -3.1% | Oeste dos Estados Unidos (Califórnia, Arizona, Nevada), Espanha, com restrições emergentes na Austrália e na África do Sul | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos de GPU Limitando a Expansão da Densidade em Nível de Rack | -2.7% | Global, com impacto agudo nos Estados Unidos, China e Europa, onde a demanda por treinamento de IA está concentrada | Curto prazo (≤ 2 anos) |

| Aumento de Impostos sobre Calor e Taxas de Carbono nos Países Baixos, em Singapura e na Alemanha | -1.9% | Países Baixos, Singapura, Alemanha, com potencial adoção no Reino Unido e nos Países Nórdicos | Médio prazo (2 a 4 anos) |

| Cotas Obrigatórias de Energia Renovável no Local pela Nova Lei de Energia Verde do Japão | -1.5% | Japão (Tóquio, Osaka), com frameworks semelhantes em consideração na Coreia do Sul e em Taiwan | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Uso de Água para Resfriamento Evaporativo em Regiões Áridas

A seca severa na Califórnia, no Arizona e em Nevada forçou as autoridades hídricas a impor limites volumétricos ao consumo industrial. A bacia do Rio Ebro, na Espanha, adotou limites semelhantes após taxas de fluxo recordes baixas em 2024, obrigando os data centers a fazer a transição para sistemas de circuito fechado de resfriamento líquido, que custam mais para instalar e operar. Os locais sem contratos de longo prazo para água recuperada correm o risco de ordens de restrição durante os picos de verão, ameaçando os acordos de nível de serviço. Novos projetos, portanto, priorizam água reciclada, dessalinização costeira ou resfriadores a ar, elevando o custo de capital de entrada e moderando o crescimento no mercado de data centers hyperscale.

Gargalos na cadeia de suprimentos de GPU limitando a expansão da densidade em nível de rack

A dificuldade da NVIDIA em aumentar a produção de GPUs Blackwell devido a restrições de empacotamento avançado na TSMC estendeu os prazos de entrega de servidores de 12 para 26 semanas. Os inquilinos hyperscale estão adiando mudanças, deixando espaço branco concluído ocioso e renegociando contratos de arrendamento quando a capacidade de computação chega com atraso. O investimento de USD 6,1 bilhões liderado pelo Estado chinês em capacidade de computação doméstica destaca a urgência geopolítica de localizar as cadeias de suprimentos. A incompatibilidade entre os ciclos de construção de data centers e os cronogramas de produção de semicondutores injeta volatilidade de curto prazo no mercado de data centers hyperscale, penalizando os operadores que não possuem contratos de alocação de GPU plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Data Center Hiperscala

Por Componente:

Infraestrutura Elétrica Captura Gastos com Retrofit Impulsionados pela IAA Infraestrutura Elétrica está no caminho de crescer a um CAGR de 24,65% de 2026 a 2031, superando o crescimento geral do mercado de data centers hyperscale, à medida que os operadores reformulam a distribuição de energia para suportar racks de 50 a 100 quilowatts. O tamanho do mercado de data centers hyperscale dedicado à Infraestrutura Elétrica deve aumentar acentuadamente, pois sistemas de energia ininterrupta, conjuntos de baterias de íons de lítio e painéis de distribuição modulares tornam-se obrigatórios para clusters de GPU. O UPS 9395XC da Eaton, com capacidade de 2.250 quilowatts e escalável até 3 megawatts, exemplifica o equipamento que atende à demanda dos hyperscalers por energia de backup de alta densidade e baixa manutenção. [2]Eaton, "Eaton 9395XC UPS," eaton.com A Infraestrutura de TI, apesar de representar 48,43% da receita em 2025, está passando por ciclos de atualização de servidores mais longos para amortizar os custos dos aceleradores, o que modera seu impulso relativo. A Infraestrutura Mecânica está se voltando para o resfriamento direto ao chip, aumentando o capital inicial, mas reduzindo as despesas operacionais de longo prazo por meio da redução da efetividade no uso de energia. As margens de Construção Geral permanecem sob pressão devido à volatilidade dos preços do aço e à escassez de mão de obra qualificada, enquanto o software de gerenciamento de informações de data centers ganha participação ao desbloquear capacidade ociosa.

Os operadores veem um imperativo estratégico em pré-encomendar equipamentos elétricos com prazos de entrega de 18 a 24 meses, fixando preços antes que os insumos de cobre e semicondutores se inflacionem ainda mais. Os fornecedores que oferecem módulos de energia integrados em fábrica e equipes de comissionamento no local obtêm margens premium. Enquanto isso, os hyperscalers estão desenvolvendo coletivamente especificações abertas para barramentos e composições químicas de baterias para evitar a dependência de fornecedores, o que comprime as margens dos componentes de commodities. Consequentemente, os fornecedores de Infraestrutura Elétrica com portfólios de serviços robustos e módulos de implantação rápida estão posicionados para ganhar participação no mercado de data centers hyperscale ao longo do período de previsão.

Por Tipo de Nível:

Nível 4 Avança à Medida que os Serviços Financeiros Demandam Tolerância a FalhasAs instalações de Nível 3 dominaram em 2025 com 64,64% das implantações, mas a capacidade de Nível 4 está prevista para um CAGR de 24,84% até 2031, reduzindo a diferença histórica. O mercado de data centers hyperscale para Nível 4 está crescendo rapidamente porque as plataformas bancárias e de pagamento em tempo real não podem tolerar mais de 26 minutos de inatividade anual. Singapura e a Índia agora exigem certificação de Nível 4 para cargas de trabalho de pagamento de importância sistêmica, impulsionando significativamente a demanda nessas localidades. [3]Flexential, "Flexential Adquire Propriedade Prime em Hillsboro," flexential.com O diferencial de custo de capital — de USD 15 a 20 milhões por megawatt para o Nível 4 versus USD 8 a 12 milhões para o Nível 3 — é compensado por prêmios nas taxas de arrendamento vinculados a garantias de disponibilidade.

A estratégia dividida dos hyperscalers é construir campi de Nível 3 para treinamento de IA, onde a orquestração pode absorver interrupções curtas, e colocar cargas de trabalho de Nível 4 em colocation, como portais voltados ao cliente e faturamento. Os operadores capazes de entregar campi de nível misto em parcelas contíguas capturam ambas as categorias de gastos e se beneficiam de backbones elétricos e de rede compartilhados. À medida que os reguladores em todo o mundo endurecem os padrões de resiliência — notavelmente no Brasil e na Arábia Saudita — espera-se que a adoção do Nível 4 se expanda além dos serviços financeiros para cargas de trabalho de saúde e do setor público, expandindo constantemente sua participação no mercado de data centers hyperscale.

Análise Geográfica

Mercado de Data Center Hiperscala da América do Norte

A América do Norte reteve 40,43% do mercado de data center hiperscala em 2025, sustentada pela densidade de fibra sem precedentes do Norte da Virgínia e pelas robustas interconexões de rede elétrica. Os contínuos lançamentos de megacampi pela Amazon Web Services, Microsoft e Google, aliados ao pipeline de desenvolvimento de 25 bilhões de USD da Blackstone, reforçam a preeminência global da região. No entanto, as restrições de água de resfriamento no Sudoeste e os atrasos de licenciamento relacionados ao calor na Califórnia estão deslocando novas construções incrementais para o Noroeste do Pacífico e o Texas, onde a abundante energia hidrelétrica e os mercados de eletricidade desregulamentados reduzem os custos nivelados. A dinâmica de locação mostra que os hiperscalers estão pré-comprometendo fases inteiras de 100 megawatts, excluindo a demanda de colocalização de varejo e firmando acordos de compra de energia renovável.

Mercado de Data Center Hiperscala da APAC

Prevê-se que a Ásia-Pacífico registre um CAGR de 24,57% até 2031, impulsionado pelo avanço da infraestrutura de IA da China, pelo boom de pagamentos digitais da Índia e pelos requisitos de nuvem soberana de Singapura. O compromisso da Alibaba de investir RMB 380 bilhões (53 bilhões de USD) ao longo de três anos sublinha o foco da China na escala de computação doméstica. A escassez de terrenos e os impostos sobre calor estão limitando a nova oferta em Singapura, deslocando a demanda excedente para Johor e Batam. As regras de localização de dados da Índia e os incentivos estaduais estão facilitando construções greenfield e brownfield de Nível 4 em Mumbai e Bengaluru. Enquanto isso, as cotas de energia renovável no local do Japão prolongam os cronogramas de projetos em Tóquio e Osaka, direcionando o crescimento para Hokkaido e Kyushu, ricas em energia. No geral, os operadores capazes de garantir blocos de energia de vários megawatts e de navegar por regimes de licenciamento heterogêneos irão capturar o crescente mercado de data center hiperscala.

Mercado de Data Center Hiperscala da EMEA e América do Sul

A Europa, o Oriente Médio e a África apresentam trajetórias divergentes. As políticas de nuvem soberana europeias fragmentam a demanda entre Alemanha, França, Países Baixos e Irlanda, inflacionando os requisitos de investimento, mas permitindo preços premium. A joint venture de 7 bilhões de USD entre a Blackstone e a Digital Realty ilustra a concentração de capital em campi em conformidade. No Oriente Médio, o NEOM Digital Valley da Arábia Saudita e os clusters de Abu Dhabi nos Emirados Árabes Unidos utilizam isenções fiscais e licenciamento ágil para atrair inquilinos hiperscala, posicionando a região como uma ponte de tráfego intercontinental. A América do Sul é liderada pelo Brasil, onde os abundantes recursos eólicos e solares se alinham com os mandatos de neutralidade de carbono, embora a volatilidade cambial continue sendo um obstáculo. A demanda nascente da África concentra-se na África do Sul e na Nigéria; a expansão depende de melhorias na rede elétrica e de aterrissagens de cabos submarinos. Coletivamente, essas dinâmicas criam um mercado de data center hiperscala multipolar com oportunidades e riscos específicos por região.

Panorama regulatório

A regulamentação que afeta os centros de dados hyperscale está se tornando mais rigorosa em relação a energia, água e relatórios de resiliência, com ênfase particular em locais de alta carga. Na União Europeia, a Diretiva de Eficiência Energética (Diretiva 2023/1791) exige que centros de dados com demanda de energia de TI instalada de pelo menos 500 kW monitorem e reportem indicadores de sustentabilidade a um banco de dados europeu, elevando a medição, o DCIM e os KPIs auditáveis de energia e água de preferências de compras a itens de conformidade. Em março de 2026, a Comissão Europeia lançou uma consulta pública sobre um esquema de classificação de sustentabilidade para centros de dados na UE, apontando para uma divulgação de desempenho mais padronizada e comparável, capaz de influenciar o licenciamento, a seleção de locatários e as condições de financiamento.

A pressão política também está se estendendo à triagem de investimentos e à classificação de infraestrutura. Nos Estados Unidos, o Departamento do Tesouro emitiu regras finais em novembro de 2024 ampliando a autoridade do CFIUS para revisar determinados investimentos em imóveis e infraestrutura, o que aumenta a diligência regulatória para aquisições de terrenos e joint ventures de centros de dados próximos a locais sensíveis. Separadamente, o H.R. 9372 foi apresentado no Congresso dos EUA para instruir o NIST a desenvolver melhores práticas para medir o uso de energia e água em centros de dados, incluindo explicitamente cargas de trabalho de IA, reforçando a necessidade de estruturas de medição padronizadas junto com restrições locais de carga da rede elétrica e uso de água, à medida que as implantações avançam para racks de >50 kW.

Cenário Competitivo

O mercado de data centers hyperscale exibe concentração moderada. A aquisição de USD 16 bilhões da AirTrunk pela Blackstone em 2024 catapultou instantaneamente a empresa para o nível superior da Ásia-Pacífico, enquanto o investimento da KKR na Compass Data Centers em dezembro de 2025 sublinha o apetite sustentado do private equity. Os hyperscalers expandem simultaneamente os programas de autoconstrução para evitar os prêmios de colocation, criando uma bifurcação em que os REITs públicos atendem principalmente a cargas de trabalho empresariais e de borda. Os desenvolvedores apoiados por private equity alavancam capital flexível para pré-financiar reservas de energia plurianuais, uma vantagem estrutural sobre os pares listados vinculados ao pagamento de dividendos.

A diferenciação tecnológica está se deslocando para a expertise em resfriamento líquido, construção modular e análise preditiva para otimização de energia. O CoolLoop Trim Cooler da Vertiv suporta temperaturas de entrada de água de até 40 °C, alinhando-se com os operadores que devem cumprir os regulamentos europeus de gases fluorados. Desafiantes menores, como STACK Infrastructure e Vantage Data Centers, ganham participação ao oferecer campi sob medida com promessas de entrega em 12 meses, enquanto os incumbentes legados enfrentam restrições de balanço patrimonial. As certificações de sustentabilidade, como ISO 50001 e ISO 14001, são agora requisitos básicos em licitações, com os inquilinos especificando a composição de energia renovável e a intensidade de consumo de água nos documentos de solicitação de proposta. Como resultado, os operadores capazes de combinar energia verde, prontidão para resfriamento líquido e construção rápida desfrutam de poder de precificação, reforçando uma hierarquia competitiva em camadas dentro do mercado de data centers hyperscale.

As parcerias estratégicas estão se multiplicando. Acordos de compra de energia com fazendas solares de escala utilitária no Texas e na Espanha, joint ventures com operadores de redes de transmissão nos Países Nórdicos e acordos de permuta de terrenos com proprietários industriais na Índia ilustram abordagens criativas para garantir recursos escassos. A tendência de consolidação do setor de data centers hyperscale deve continuar até 2031, à medida que empresas menores incapazes de financiar pipelines de múltiplos gigawatts se tornam alvos de aquisição.

Líderes do Setor de Data Centers Hyperscale

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

NTT Ltd.

CyrusOne Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Data Center Hiperscala Abrangidas neste Relatório

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Amazon Web Services, Inc.

- NTT Ltd.

- CyrusOne Inc.

- Quality Technology Services (QTS)

- Vantage Data Centers LLC

- Microsoft Corporation

- Alphabet Inc. (Google)

- Meta Platforms, Inc.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Oracle Corporation

- International Business Machines Corporation

- Switch, Inc.

- STACK Infrastructure

- Flexential Corp.

- Iron Mountain Data Centers

- OVHcloud

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo em torno de campi hyperscale multi-gigawatt orientados para IA que combinam terreno, aquisição de energia e refrigeração de alta densidade como ofertas integradas. Grandes projetos divulgados estão criando espaço visível para desenvolvedores, concessionárias e fornecedores de equipamentos. Em julho de 2026, a Meta anunciou uma expansão de seu campus Hyperion em Richland Parish, Louisiana, para 5 GW de capacidade, com investimento total atingindo 50 bilhões de USD, enquanto a Oracle e a OpenAI iniciaram a construção do campus Stargate em Saline Township, Michigan, projetado para atingir 1 GW, com custo de desenvolvimento estimado em 10 bilhões de USD. Esses projetos reforçam a demanda por desenvolvimento rápido de locais com energia disponível, skids elétricos integrados de fábrica e projetos mecânicos preparados para refrigeração líquida alinhados a arquiteturas ricas em GPUs.

Uma segunda oportunidade está ligada ao design orientado por conformidade e a retrofits de sustentabilidade que convertem restrições regulatórias em capacidade diferenciada, especialmente na Europa e em mercados com estresse hídrico. O movimento da UE em direção a uma divulgação comparável de desempenho energético, junto com a baixa penetração documentada de reaproveitamento de calor em centros de dados da UE (relatório da Comissão Europeia em 2025), apoia a recuperação de calor residual e a integração com redes de aquecimento distrital, ilustrado pela parceria da Equinix com a A2A em julho de 2026 em Milão para conectar o calor residual de centros de dados a uma rede de aquecimento distrital municipal, com uma meta declarada de recuperação de energia térmica anual de 225 GWh. Separadamente, projetos que operacionalizam a refrigeração com água reciclada e o relatório medido de uso de água podem melhorar os resultados de licenciamento e a atração de locatários em áreas metropolitanas restritas, evidenciado pela AWS ao destacar iniciativas de refrigeração com água reciclada em Hong Kong em julho de 2026, como parte de seu programa de sustentabilidade de centros de dados.

Desenvolvimento Recente da Indústria no Mercado de Data Center Hiperscala

- Julho de 2026: a Equinix firmou parceria com a A2A em Milão para integrar o calor residual de centros de dados à rede de aquecimento distrital da cidade, com meta declarada de 225 GWh de recuperação de energia térmica anual. O movimento fortalece o posicionamento da Equinix em mercados onde o reaproveitamento de calor, os relatórios de energia e os requisitos de descarbonização influenciam cada vez mais o licenciamento e as compras corporativas.

- Dezembro de 2025: a KKR concordou em investir vários bilhões de USD em uma parcela dos ativos operacionais da Compass Data Centers, com recursos destinados à expansão de campi hyperscale. A transação destaca a capacidade contínua do private equity de financiar construções hyperscale multi-local com energia garantida, mesmo com o acesso à rede elétrica e os prazos de entrega de equipamentos se tornando restrições críticas.

- Setembro de 2024: a Blackstone anunciou a aquisição da AirTrunk por 16 bilhões de USD, expandindo sua presença em centros de dados na Ásia-Pacífico. O negócio acelerou a consolidação entre plataformas focadas em hyperscale e aumentou a pressão competitiva sobre os desenvolvedores para garantir bancos de terrenos e reservas de energia de múltiplos megawatts em polos-chave da APAC.

Mercado de Data Center Hiperscala Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange a receita associada a instalações de centros de dados hyperscale que suportam grandes cargas de trabalho de computação em nuvem e de alto rendimento. Esses locais são normalmente construídos e operados em escala de campus, com alta disponibilidade de energia e maior densidade de servidores.

Exclusões de escopo: locais de borda abaixo de 10 MW, hotéis de operadoras legados e micro-locais em contêineres localizados dentro de campi corporativos são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de Energia Ininterrupta

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Tipo de Nível

- Nível 3

- Nível 4

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- Países Baixos

- França

- Irlanda

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Singapura

- Japão

- Austrália

- Indonésia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com bases públicas que ancoram o conjunto de demanda e o ritmo das construções, e então incorporamos sinais de operadores e da cadeia de suprimentos para reduzir suposições. Para centros de dados hyperscale, normalmente revisamos fontes como publicações do Uptime Institute, divulgações de eletricidade e eficiência energética da IEA, indicadores de conectividade da ITU e materiais de eficiência do DOE dos EUA para entender o contexto de energia, confiabilidade e utilização.

Para manter o modelo fundamentado em construções reais, também usamos arquivos públicos e apresentações a investidores, anúncios de interconexão de centros de dados e concessionárias, e cobertura de imprensa respeitada sobre novas concessões e expansões de campi. Quando necessário, assinaturas pagas aprovadas são usadas para dados financeiros e inteligência de empresas, consultas de patentes e verificações de importação-exportação em nível de embarque para equipamentos elétricos e mecânicos de grande porte. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

Os dados primários foram coletados junto a desenvolvedores de centros de dados, operadores hyperscale, provedores de colocation, especialistas em EPC e design, e fornecedores de equipamentos críticos, de modo que as premissas pudessem ser testadas em relação ao que está sendo construído e contratado. Como este é um mercado global, também garantimos que as visões dos entrevistados fossem equilibradas entre APAC, EMEA e Américas, para confirmar diferenças na velocidade de construção, densidade de racks e disponibilidade de energia.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 18% | APAC: 45% |

| Nível médio: 41% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 59% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído por meio de reconstrução top-down com base em sinais de capacidade hyperscale, em que a carga crítica de TI instalada e planejada, os limiares de escala de servidores e o pipeline de construção são traduzidos em gastos anuais e receita operacional. Uma vez formados os totais, eles são verificados usando aproximações bottom-up seletivas, como agregações amostradas de contagem de campi por região e uma verificação de razoabilidade de gasto por MW e intensidade de renovação. Os totais são então ajustados apenas quando as verificações permanecem consistentes.

Vários insumos práticos são acompanhados porque movem o mercado de forma visível. Isso inclui MW adicionados por geografia, densidade média de racks e a direção das mudanças de densidade impulsionadas por IA, prazos de construção e faseamento de acabamento, preços de energia e restrições de disponibilidade da rede elétrica, e ciclos de renovação de hardware que afetam os gastos recorrentes. As previsões são criadas usando análise de cenários, em que casos base, mais lentos e mais rápidos de construção são definidos em torno dos cronogramas de licenciamento e entrega de energia. A trajetória final é então selecionada após reconfirmar as premissas com o feedback das entrevistas.

Quando as visões bottom-up estão incompletas para mercados menores ou projetos privados, as lacunas são preenchidas usando indicadores substitutos, como faixas de capacidade anunciadas, proporções típicas de MW por área construída e faixas de custo de projetos comparáveis. Esses valores são então cruzados com o modelo de capacidade de nível superior para evitar exagerar os ritmos locais.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre a saída do modelo e sinais independentes, e qualquer grande variação aciona uma revisão mais profunda antes que os números sejam finalizados. Comparamos os resultados com adições de capacidade, restrições regionais de entrega de energia e atividade de construção publicamente visível. Em seguida, reverificamos o gasto implícito por MW para que os totais permaneçam realistas.

Antes da aprovação final, os resultados passam por revisões internas em várias etapas, em que premissas, fatores de conversão e alinhamento de anos são reverificados. Qualquer etapa de crescimento atípica é reelaborada até que possa ser explicada claramente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como grandes anúncios de campi, mudanças políticas ou perturbações no mercado de energia. Pouco antes da entrega, uma nova rodada é concluída para que os clientes recebam a visão mais atual que podemos oferecer.

Tamanho do mercado de centros de dados hyperscale da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para centros de dados hyperscale podem parecer muito distantes porque diferentes estudos nem sempre contabilizam o mesmo conjunto de receita, e também tratam de forma diferente o momento temporal e as conversões de moeda. As variações costumam vir de como os gastos com construção, a renovação de hardware e as operações gerenciadas são tratados, e se instalações de menor porte do tipo edge são misturadas no mesmo total.

Evidências de adições de energia de campi anunciadas, limiares de escala de servidores reportados e verificações de pipeline regional ajudam a vincular o dimensionamento a uma construção de capacidade mensurável. Isso é então traduzido na estimativa de 205,48 bilhões de USD (2026) no modelo da Mordor Intelligence. Alguns editores também reportam uma visão de investimento que incorpora tipos de locais adjacentes ou caudas de retrofit mais longas, e alguns aplicam curvas de crescimento mais suaves que não refletem os gargalos de licenciamento e entrega de energia que aparecem em entrevistas e rastreadores públicos de projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 205,48 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 167,02 bilhões de USD (2025) | Usa um ano-base anterior e pode aplicar um limite diferente para o que é considerado hyperscale, o que pode alterar os totais quando instalações adjacentes ao edge e receitas de serviços são tratadas de forma diferente. |

| Editora Global de Consultoria B | 336,85 bilhões de USD (2024) | Apresentado como um número de investimento para 2024, que pode incluir desembolsos de capital mais amplos e atividades em instalações adjacentes que nem sempre se limitam aos limiares de hyperscale, tornando-o maior do que um escopo baseado em receita. |

Analisando os três valores, a dispersão é explicada principalmente pelo que é contabilizado (receita versus totais no estilo investimento), pelo limiar de hyperscale aplicado e pelo ano usado para conversão de moeda e cronograma de projetos. Ao manter os insumos rastreáveis a sinais de capacidade e, em seguida, testar a intensidade dos gastos com o feedback das entrevistas, nossa estimativa permanece prática de reproduzir e mais fácil de reconciliar com o que está sendo construído no terreno.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de data centers hyperscale em 2031?

Espera-se que o mercado atinja USD 596,10 bilhões até 2031, refletindo um CAGR de 23,74%.

Qual categoria de componente está se expandindo mais rapidamente nas instalações hyperscale?

A Infraestrutura Elétrica deve crescer a um CAGR de 24,65%, à medida que os operadores atualizam os sistemas de energia para racks de GPU de 50 a 100 quilowatts.

Qual região deve registrar o maior crescimento até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 24,57%, impulsionada pelos investimentos em IA na China, pelo boom de pagamentos digitais da Índia e pela demanda de nuvem soberana em Singapura.

Por que a capacidade de Nível 4 está se acelerando na Ásia?

Os regulamentos de pagamento em tempo real em Singapura e na Índia exigem disponibilidade de 99,995%, impulsionando um surto em construções de Nível 4 com energia e resfriamento totalmente redundantes.

Página atualizada pela última vez em: