Tamanho e Participação do Mercado de Tereftalato de Dimetila (DMT)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

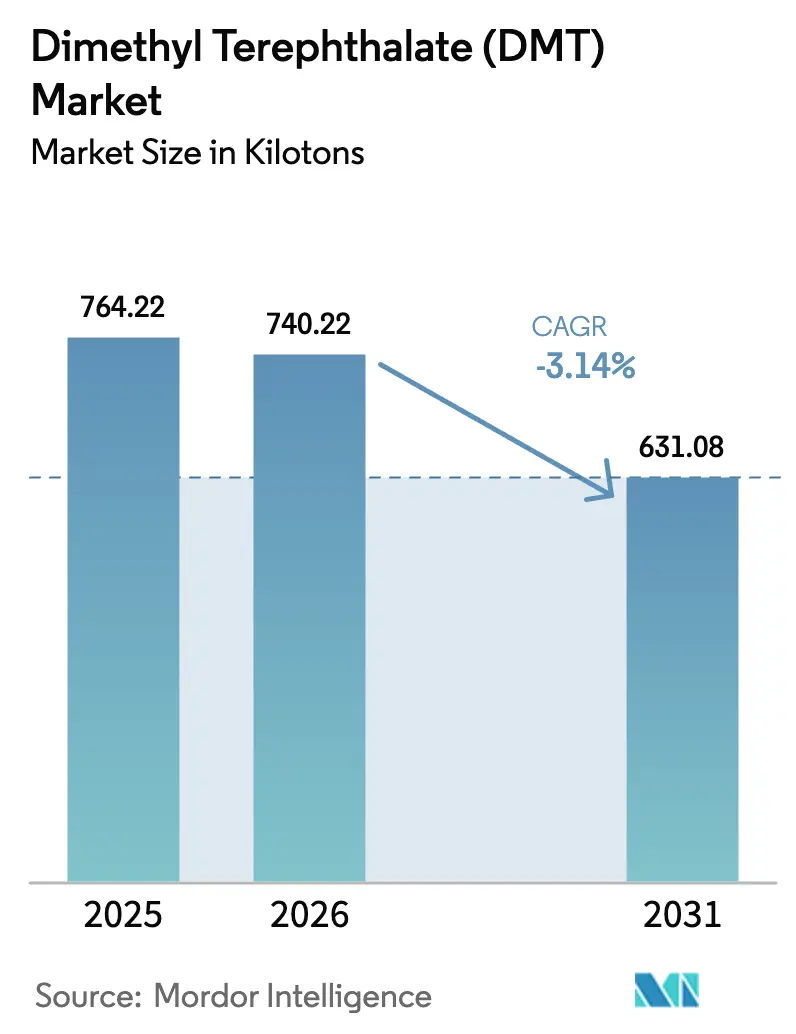

| Volume do Mercado (2026) | 740.22 quilotoneladas |

| Volume do Mercado (2031) | 631.08 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | -3.14% CAGR |

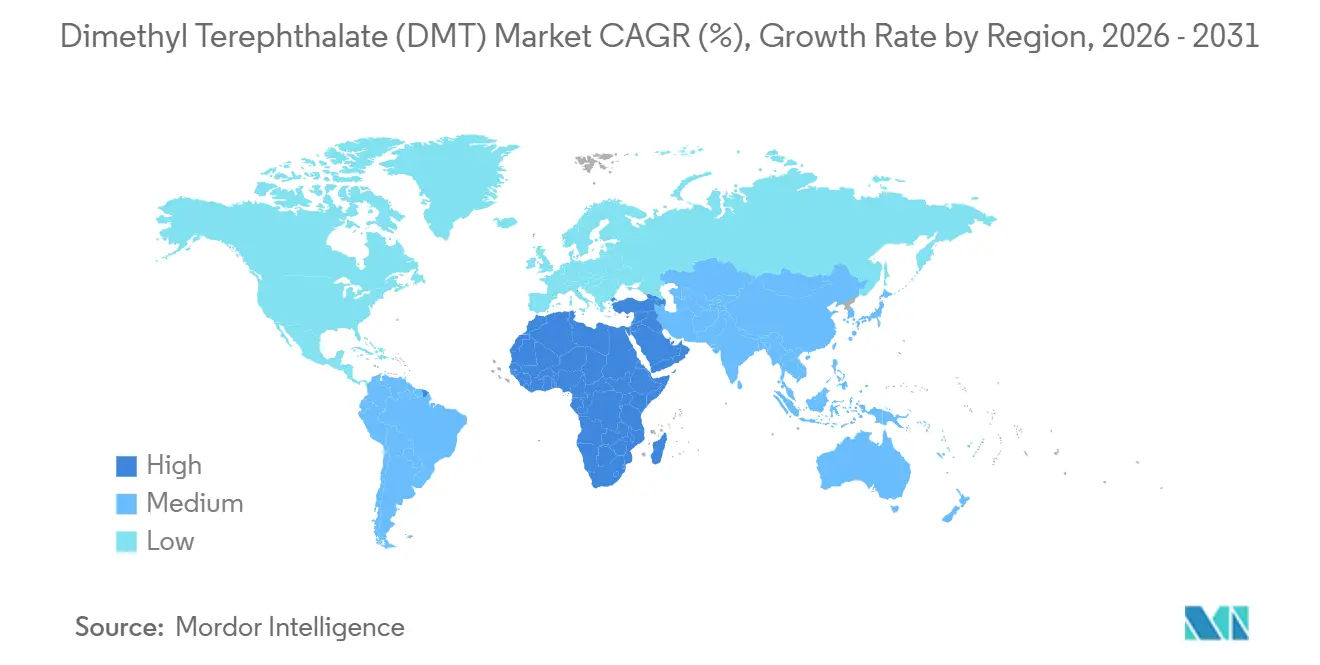

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tereftalato de Dimetila (DMT) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tereftalato de Dimetila decline de 764,22 quilotoneladas em 2025 para 740,22 quilotoneladas em 2026, com previsão de atingir 631,08 quilotoneladas até 2031 a um CAGR de -3,14% no período 2026-2031. Os elevados custos operacionais na Europa, a entrada em operação de unidades de ácido tereftálico purificado (PTA) em escala mega na China e os preços voláteis do metanol continuam a corroer a demanda, embora os investimentos em reciclagem química e as aplicações de copolímeros de nicho mantenham um piso para a perda de volume. A Ásia-Pacífico permanece o maior centro de demanda, a América do Norte pivota em direção ao DMT circular via metanólise, e a Europa busca competitividade por meio de energia de baixo carbono e possível proteção do Mecanismo de Ajuste de Carbono na Fronteira (CBAM). A intensidade competitiva é moderada à medida que plantas legadas fecham, cadeias integradas de poliéster se consolidam e inovadores canalizam capital para intermediários reciclados ou de origem biológica. Como resultado, o mercado de tereftalato de dimetila navega em uma narrativa dual de declínio estrutural na demanda por produto virgem e resiliência seletiva em cadeias de valor circulares.

Principais Conclusões do Relatório

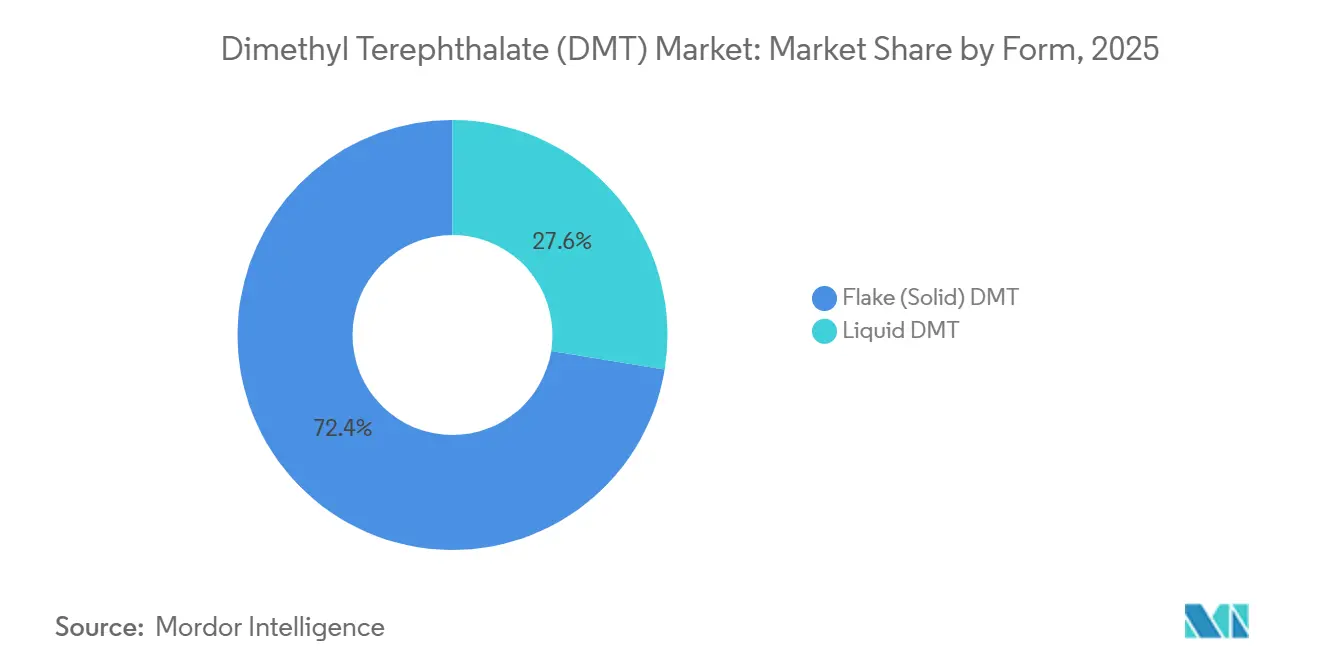

- Por forma, o sólido em flocos capturou 72,44% da participação do mercado de tereftalato de dimetila em 2025 e está se contraindo a um CAGR de –2,43% até 2031.

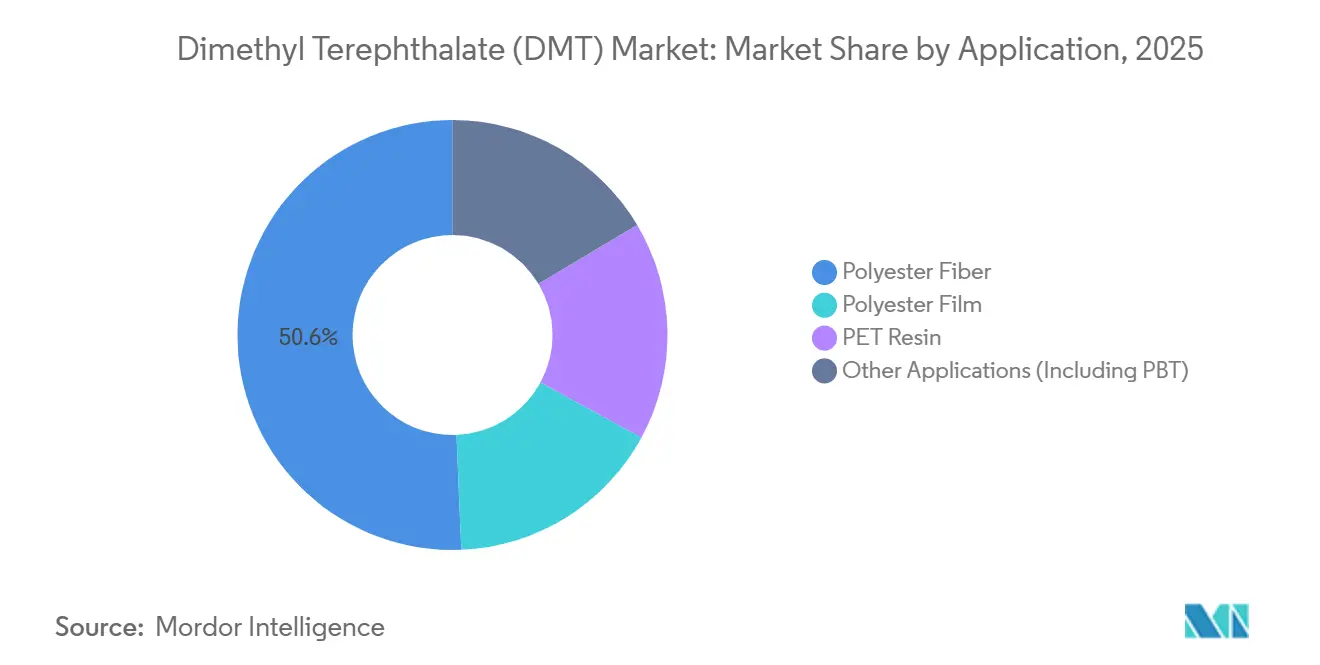

- Por aplicação, a fibra de poliéster deteve 50,65% do tamanho do mercado de tereftalato de dimetila em 2025, enquanto a resina PET registra o CAGR menos negativo, de -1,95%, até 2031.

- Por geografia, a Ásia-Pacífico reteve 51,85% da participação de receita do mercado de tereftalato de dimetila em 2025; o Oriente Médio e África representa a trajetória regional menos negativa, com CAGR de –1,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tereftalato de Dimetila (DMT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ressurgimento da Demanda por PET e PBT | +0.8% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Consumo de Fibra de Poliéster na Ásia | +0.6% | Ásia-Pacífico (China, Índia, ASEAN) | Curto prazo (≤ 2 anos) |

| Iniciativas de Redução de Peso em Embalagens | +0.4% | Global, com liderança na América do Norte e na UE | Médio prazo (2-4 anos) |

| Rotas de Reciclagem Química Fornecendo r-DMT | +0.5% | América do Norte, Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Precificação de Carbono na Fronteira da UE Favorecendo o DMT Local | +0.3% | Europa, efeitos indiretos sobre as exportações da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento da Demanda por PET e PBT

A demanda por embalagens de PET está se estabilizando à medida que os proprietários de marcas adotam metas de conteúdo circular, enquanto o PBT ganha volume em conectores automotivos que exigem moldagem de precisão com retardante de chama. A parceria da Eastman com a Rumpke garante 100% dos resíduos de PET opacos e coloridos como matéria-prima para sua unidade de reciclagem molecular em Kingsport, exemplificando como os ciclos circulares sustentam a estabilidade do PET. O crescimento incremental do PET compensa parcialmente a intensidade de resina perdida para a redução de peso, preservando a demanda por matéria-prima para intermediários à base de DMT em filmes especiais. Em paralelo, as conquistas de especificação do PBT em arquiteturas de veículos elétricos criam oportunidades de nicho para a química de copolímeros de DMT. Em conjunto, essas tendências adicionam um modesto incremento de 0,8 ponto percentual ao CAGR do mercado de tereftalato de dimetila.

Consumo de Fibra de Poliéster na Ásia

As plantas de poliéster da China operaram a 90% de utilização em maio de 2025, com a recuperação das exportações de vestuário, enquanto a Índia e as nações da ASEAN ampliaram a capacidade de fiação para capturar pedidos de nearshoring. Unidades menores de transesterificação nessas regiões ainda dependem do DMT porque o capital para retrofit de esterificação direta com PTA é escasso. No entanto, os megaprojetos de PTA em construção em Jiangsu, Zhejiang e Fujian ampliarão a diferença de custo, desviando progressivamente a matéria-prima do DMT. A dicotomia entre a fibra de PTA de alto volume e a posição do DMT em moinhos menores resulta em um amortecedor de CAGR de 0,6 ponto percentual que dificilmente reverterá o declínio de longo prazo.

Iniciativas de Redução de Peso em Embalagens

Os proprietários de marcas globais reduzem o peso médio das garrafas de PET e aumentam o conteúdo reciclado, uma medida que reduz a demanda absoluta por resina, mas eleva as especificações de qualidade. As plataformas de reciclagem molecular que revertem o PET pós-consumo a monômeros fornecem polímero de grau virgem que atende aos padrões de contato com alimentos, sustentando a demanda por intermediários de r-DMT. A instalação da Eastman na Normandia garantiu contratos de fornecimento cobrindo 80% da capacidade da Fase 1 antes da conclusão mecânica, validando o apetite do mercado por matéria-prima circular. A redução de peso, portanto, desloca o mix de receita em direção ao DMT reciclado de valor agregado, em vez de tonelagem virgem, gerando um impacto positivo de 0,4 ponto percentual na trajetória do mercado de tereftalato de dimetila.

Rotas de Reciclagem Química Fornecendo r-DMT

A metanólise converte resíduos de poliéster em tereftalato de dimetila e etilenoglicol, viabilizando soluções de embalagem em ciclo fechado. A planta de Kingsport, projetada para 110.000 t por ano, tem previsão de adicionar USD 75 milhões de EBITDA incremental em 2024, e a Eastman está negociando apoio do Departamento de Energia dos EUA para uma unidade de tamanho similar em Longview. O catalisador BHET da Teijin Frontier oferece uma alternativa energeticamente eficiente, ampliando o potencial de adoção geográfica. À medida que as redes de coleta amadurecem, o DMT reciclado poderá deslocar uma parcela da matéria-prima virgem, elevando a curva de crescimento de longo prazo do mercado de tereftalato de dimetila em 0,5 ponto percentual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vantagem de Custo do PTA sobre o DMT | -2.1% | Global, mais pronunciada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preços Voláteis do Para-Xileno e do Metanol | -1.3% | Global, aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de COV de Metanol Mais Rígidas | -0.6% | América do Norte, Europa, emergindo na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo do PTA sobre o DMT

Plantas de PTA de trem único que excedem 3 milhões de t por ano entregam custos unitários imbatíveis, empurrando as rotas de DMT para a margem. O complexo da Sinopec em Jiangsu exemplifica essa economia de escala, enquanto a Teijin obteve ganhos de lucro operacional de JPY 17,5 bilhões após paralisar a capacidade interna de DMT. A implacável vantagem de custo do PTA remove 2,1 pontos percentuais do CAGR do mercado de tereftalato de dimetila, apesar dos ventos favoráveis do conteúdo reciclado.

Regulamentações de COV de Metanol Mais Rígidas

A regra 40 CFR 60.112c da Agência de Proteção Ambiental dos EUA exige sistemas de recuperação de vapor para o armazenamento de metanol, requerendo retrofits de vários milhões de dólares. Políticas semelhantes aparecem nas atualizações da Diretiva de Emissões Industriais da UE e em províncias chinesas selecionadas. Os custos de conformidade penalizam as unidades de esterificação menores, incentivando a consolidação em ativos maiores e com controle de emissões. Essas atualizações impõem um impacto negativo de -0,6 ponto percentual nas perspectivas do mercado de tereftalato de dimetila.[1]Agência de Proteção Ambiental dos Estados Unidos, "Padrões Nacionais de Emissão para Vasos de Armazenamento," epa.gov .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Floco Sólido Mantém Vantagem Logística

O produto em floco sólido representou 72,44% da participação do mercado de tereftalato de dimetila em 2025 e está projetado para encolher a um CAGR de -2,43% até 2031, superando os graus líquidos. A menor pressão de vapor minimiza as perdas de compostos orgânicos voláteis (COV), e o floco é transportado convenientemente em vagões ferroviários e big bags, reforçando seu papel em moinhos de poliéster menores que não possuem sistemas de alimentação fundida. O DMT líquido, em contrapartida, incorre em custos mais elevados de frete e segurança, limitando sua adoção a complexos integrados onde a tubulação direta elimina as etapas de embalagem. À medida que a capacidade de DMT reciclado aumenta, os ciclos de cristalização produzem inerentemente saída sólida, ancorando ainda mais a predominância do floco. No entanto, mesmo os volumes de floco se contraem em última análise junto com a substituição pelo PTA, deixando o segmento se estabilizar apenas se a metanólise atingir escala até 2028. Nesse cenário, o tamanho do mercado de tereftalato de dimetila para floco sólido poderia se estabilizar próximo a 450 quilotoneladas.

Os graus líquidos enfrentam declínios mais acentuados porque as novas linhas de PTA erradicam a demanda adjacente de alimentação fundida. O escrutínio regulatório dos tanques de armazenamento de fusão a quente eleva os obstáculos de capex, enquanto os provedores de logística buscam aposentar frotas envelhecidas de tanques aquecidos. Os produtores com capacidade de dupla forma inclinam cada vez mais a produção para o floco para vendas no mercado spot, relegando o DMT líquido à retrointegração de polimerização cativa. Dadas essas dinâmicas, espera-se que a participação do líquido caia até 2031, consolidando o floco como a alimentação padrão de transesterificação, mesmo em um mercado de tereftalato de dimetila em retração.

Por Aplicação: A Fibra Ainda Lidera, o Declínio da Resina Modera

A fibra de poliéster representou 50,65% do mercado de tereftalato de dimetila em 2025, mas o segmento continuará perdendo terreno à medida que as linhas de fiação chinesas de alto volume favorecem a esterificação direta com PTA. Moinhos menores na Índia, no Vietnã e no Paquistão, sem capital para retrofit, preservam a demanda residual por DMT, mas não conseguem compensar o desgaste em escala. A resina PET, ao contrário, se contrai no ritmo mais lento, registrando um CAGR de -1,95%, auxiliada pelos compromissos das marcas com embalagens circulares. As plantas de reciclagem molecular que utilizam a rota de metanólise encaminham o DMT de volta ao polímero de grau para garrafas, desacelerando a erosão da alimentação virgem.

O filme de poliéster especial e o polibutileno tereftalato capturam volumes menores, mas apresentam perfis de crescimento diferenciados. A demanda por filmes se deteriora devido à concorrência do polipropileno em embalagens flexíveis, enquanto o PBT se beneficia das tendências de eletrificação e miniaturização em veículos e eletrônicos de consumo. Embora o PBT adicione tonelagem incremental, a base absoluta permanece modesta, limitando o impacto material no momentum total do mercado de tereftalato de dimetila. Em última análise, a diversificação de aplicações desacelera, mas não interrompe a trajetória geral de contração.

Análise Geográfica

A Ásia-Pacífico reteve 51,85% da participação do mercado de tereftalato de dimetila em 2025, impulsionada por clusters de fibra de poliéster consolidados na China, na Índia e no Sudeste Asiático. As grandes expansões de PTA ao longo da costa leste da China estão deslocando a alimentação de DMT, mas bolsões de transesterificação persistem onde os moinhos operam linhas legadas ou consomem flocos reciclados de pilotos domésticos de metanólise. A Índia demonstra resiliência à medida que players de médio porte adiam retrofits de PTA com uso intensivo de capital, mantendo vivo um pool endereçável de DMT. Projetos emergentes de reciclagem na Indonésia e na Tailândia também poderiam regenerar a demanda local, embora os cronogramas além de 2028 permaneçam provisórios. Coletivamente, esses fatores entregam o maior volume absoluto, mas contribuem materialmente para o declínio do mercado de tereftalato de dimetila.

A América do Norte abriga capacidade limitada de DMT virgem, mas tornou-se o epicentro da reciclagem química, ancorada pelas instalações da Eastman em Kingsport e pelo planejado site em Longview. Essas plantas convertem resíduos de PET de cores mistas em r-DMT, fornecendo resina para contato com alimentos e copolímeros especiais. O fornecimento de metanol, no entanto, permanece apertado após interrupções recorrentes ao longo da Costa do Golfo, expondo os operadores a picos de matéria-prima. O Canadá e o México dependem de importações, principalmente dos Estados Unidos e de cargas spot ocasionais da Ásia-Pacífico, com os custos logísticos influenciando as decisões de arbitragem.

A Europa experimentou o recuo estrutural mais acentuado após a Indorama anunciar intenções de fechar seu complexo PTA-PET em Roterdã. O fechamento da planta de DMT alemã da Oxxynova em 2022 reduziu ainda mais a produção regional. No entanto, a Europa também é pioneira em alavancas regulatórias que podem eventualmente proteger os segmentos locais de DMT. A possível extensão do CBAM a produtos químicos orgânicos, juntamente com direitos antidumping sobre PET chinês, poderia conceder aos produtores residuais uma janela competitiva de nicho. O projeto da Eastman na Normandia aproveita a eletricidade renovável e a proximidade dos fornecedores de matéria-prima, incorporando um modelo em que os participantes do mercado europeu de tereftalato de dimetila ainda podem prosperar combinando energia verde, alimentação circular e graus especiais.

A América do Sul e o Oriente Médio e África permanecem pequenos, mas estrategicamente importantes. As adições de PTA no Oriente Médio, apoiadas por matéria-prima de baixo custo, geram uma modesta demanda por DMT para copolímeros de poliéster especial. O nascente setor de embalagens da África importa resina de grau para garrafas de fornecedores do Golfo, ocasionalmente adquirindo DMT para composição local de PBT. O Brasil, a Argentina e os mercados vizinhos na América do Sul carecem de ativos domésticos de DMT; eles dependem de remessas da Ásia-Pacífico, deixando os volumes sensíveis a oscilações de frete e depreciação cambial.

Cenário Competitivo

A concentração do mercado é moderada, com menos de 10 produtores controlando a maioria da capacidade, mas o número está diminuindo. A Teijin saiu da produção interna de DMT em 2015 e realocou capital para a aquisição de PTA, desbloqueando economias de custo significativas[2]Teijin Limited, "A consolidação da cadeia de poliéster gera economias de custo," teijin.com . A retirada da Indorama de Roterdã destaca a racionalização em regiões de alto custo, enquanto o fechamento da Oxxynova na Alemanha sublinha a competitividade autônoma limitada. Conglomerados asiáticos como a Sinopec pivotaram em grande parte para megaprojetos de PTA, deixando apenas operações de DMT de nicho ou cativas em vigor.

A Eastman lidera uma estratégia centrada na reciclagem, comprometendo mais de USD 2,25 bilhões em três linhas de reciclagem molecular que coletivamente excedem 400.000 t por ano de capacidade. Essas plantas gerarão r-DMT e BHET para polímeros circulares, visando clientes premium dispostos a pagar pelo baixo teor de carbono. Vários conglomerados japoneses e sul-coreanos exploram despolimerização similar, embora a maioria permaneça em escala piloto.

Empresas menores da Índia e da ASEAN sustentam presença regional atendendo a moinhos de poliéster que ainda operam unidades de transesterificação. Sua sobrevivência depende de aquisição flexível de matéria-prima, baixos custos gerais e atualizações seletivas para atender às regras de COV mais rígidas. Fornecedores europeus de nicho se concentram em DMT de grau farmacêutico e alta pureza, aproveitando normas de qualidade rigorosas e cadeias de fornecimento curtas. Em geral, a integração no poliéster downstream ou no metanol upstream oferece um fosso defensivo, pois os produtores comerciantes autônomos enfrentam compressão de margens e conformidade ambiental mais rigorosa.

Líderes do Setor de Tereftalato de Dimetila (DMT)

Eastman Chemical Company

SASA

OXXYNOVA GmbH

SK chemicals

Mogilevkhimvolokno

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Loop Industries celebrou um acordo de fornecimento com a Taro Plast para fornecer DMT Loop (tereftalato de dimetila) de sua planejada instalação Infinite Loop India. O DMT Loop será utilizado em aplicações automotivas e de polímeros especiais, tornando a Taro Plast a primeira empresa a incorporar este produto 100% reciclado em seu portfólio.

- Março de 2024: A Loop Industries e a Ester Industries Ltd. anunciaram um acordo de joint venture para estabelecer uma instalação de fabricação Infinite Loop na Índia. A instalação produzirá tereftalato de dimetila reciclado (rDMT) utilizando a tecnologia Infinite Loop, que oferece vantagens notáveis em relação aos métodos tradicionais de reciclagem mecânica de PET.

Escopo do Relatório Global do Mercado de Tereftalato de Dimetila (DMT)

O tereftalato de dimetila é um diéster resultante da condensação formal dos grupos carboxila do ácido tereftálico com o metanol. É um ingrediente primário amplamente utilizado na fabricação de poliésteres e plásticos industriais. É um éster metílico, um diéster e um éster de ftalato. É funcionalmente relacionado ao ácido tereftálico.

O mercado de tereftalato de dimetila é segmentado por forma, aplicação e geografia. Por forma, o mercado é segmentado em DMT em flocos (sólido) e DMT líquido. Por aplicação, o mercado é segmentado em filme de poliéster, fibra de poliéster, resina PET e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o tereftalato de dimetila em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| DMT em Flocos (Sólido) |

| DMT Líquido |

| Fibra de Poliéster |

| Filme de Poliéster |

| Resina PET |

| Outras Aplicações (Incluindo PBT) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | DMT em Flocos (Sólido) | |

| DMT Líquido | ||

| Por Aplicação | Fibra de Poliéster | |

| Filme de Poliéster | ||

| Resina PET | ||

| Outras Aplicações (Incluindo PBT) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado para o tereftalato de dimetila em 2031?

O tamanho do mercado de tereftalato de dimetila tem previsão de atingir 631,08 quilotoneladas até 2031.

Qual segmento de aplicação está se contraindo mais lentamente?

A resina PET apresenta a trajetória menos negativa, com um CAGR de -1,95% até 2031, à medida que os programas de embalagens circulares sustentam a demanda.

Por que o floco sólido é preferido em relação aos graus líquidos?

O floco oferece menor pressão de vapor, logística de granel mais simples e melhor compatibilidade com a polimerização downstream, sustentando uma participação de 72,44% em 2025.

Como a precificação de carbono na fronteira da UE afetará os produtores?

Uma extensão do CBAM a produtos químicos orgânicos imporia taxas sobre importações de alto carbono, potencialmente melhorando a posição de custo do DMT europeu produzido com energia renovável.

Página atualizada pela última vez em: