Tamanho e Participação do Mercado de Aditivos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.71% CAGR |

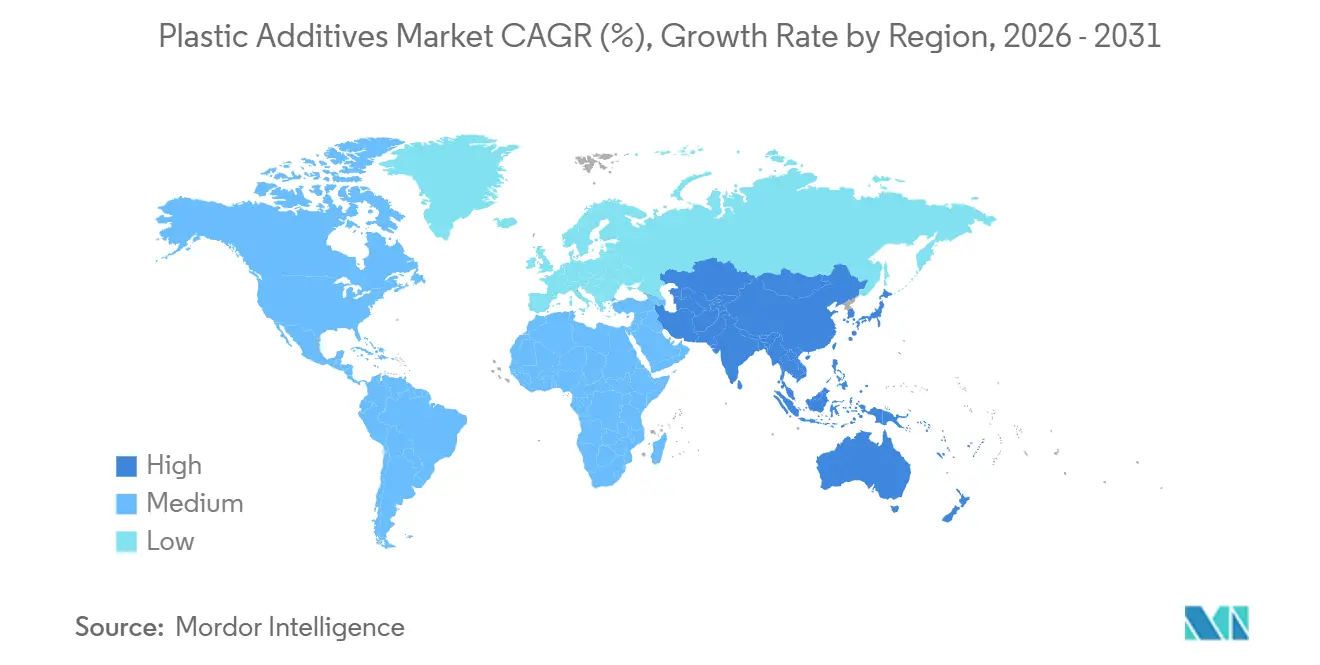

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

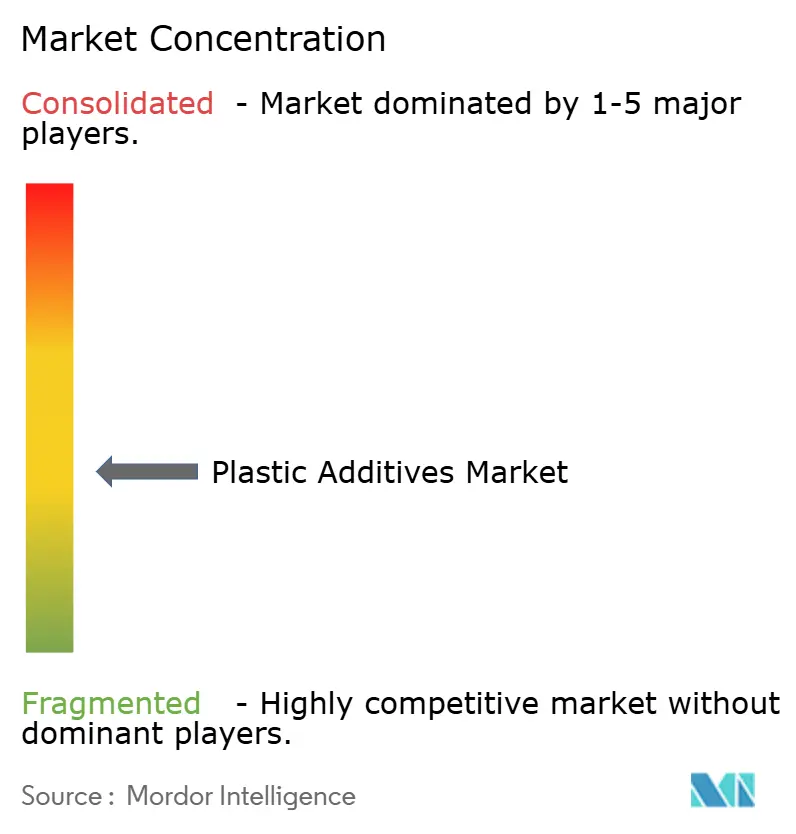

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Plásticos por Mordor Intelligence

O tamanho do Mercado de Aditivos Plásticos está projetado em USD 29,05 bilhões em 2025, USD 30,41 bilhões em 2026, e deverá atingir USD 38,28 bilhões até 2031, crescendo a um CAGR de 4,71% de 2026 a 2031. A demanda robusta por formulações de maior desempenho que atendam aos requisitos de veículos leves, embalagens compostáveis e superfícies antimicrobianas está direcionando a criação de valor dos volumes de commodities para os graus especiais. Os fabricantes de veículos elétricos estão especificando pacotes de aditivos termoestáveis e retardantes de chama que toleram ambientes operacionais de 150 °C, impulsionando a realização de preços que supera a inflação dos custos de resinas. Enquanto isso, os mandatos de embalagens compostáveis na União Europeia e na Califórnia estão elevando a demanda por masterbatch de origem biológica, onde prêmios de preço de 20%–30% acima das misturas de dióxido de titânio permanecem defensáveis. Os protocolos de higiene pós-pandemia incorporaram permanentemente sinergistas à base de íons de prata e cobre em plásticos para contato com alimentos e para uso na área da saúde, expandindo o que eram categorias de nicho antes de 2024. A intensidade competitiva está se acelerando à medida que os grandes players petroquímicos integrados aproveitam o controle de matérias-primas para pressionar os formuladores independentes, provocando uma corrida por aquisições e patentes em auxiliares de processamento não fluoropoliméricos antes das iminentes restrições a PFAS.

Principais Conclusões do Relatório

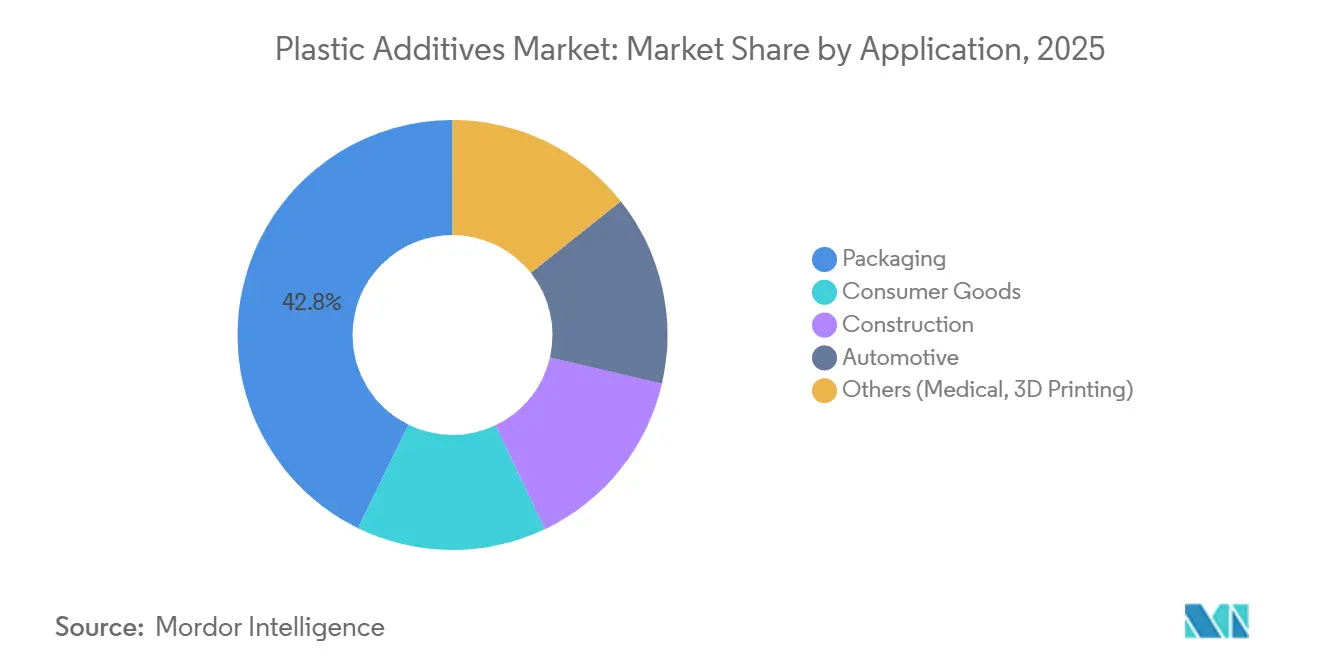

- Por aplicação, as embalagens lideraram com 42,76% de participação na receita em 2025, enquanto os bens de consumo têm previsão de avançar a um CAGR de 5,15% até 2031.

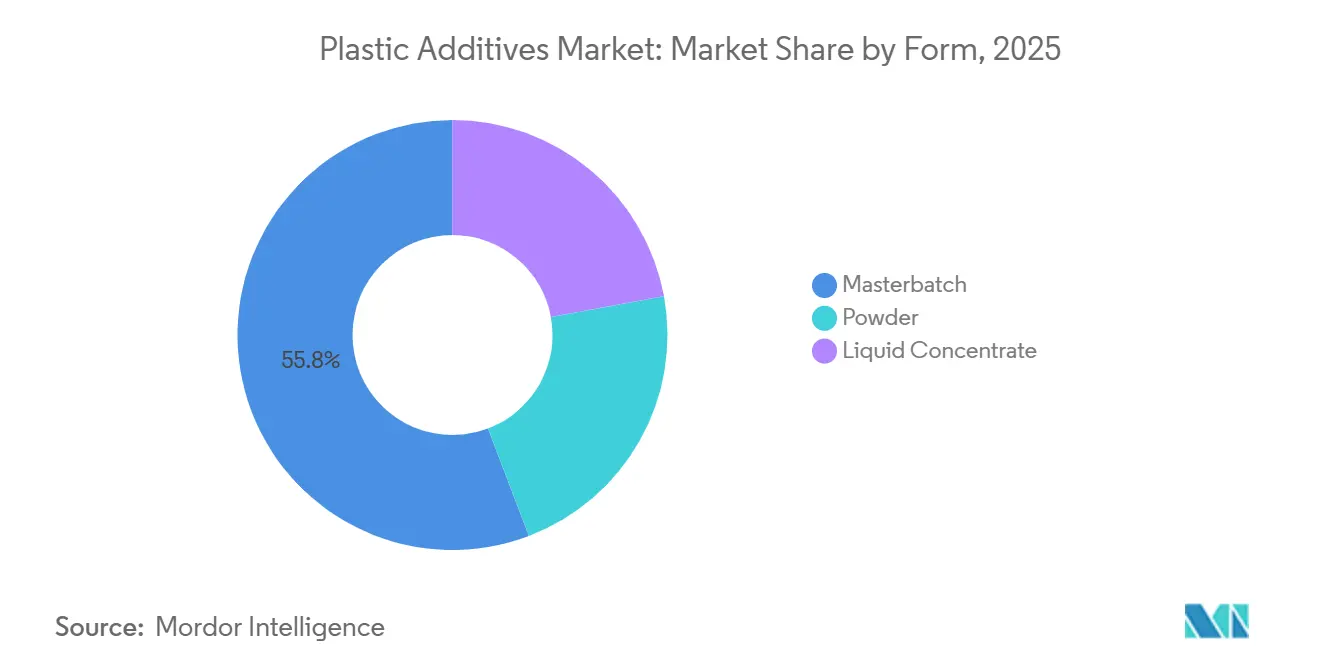

- Por forma, o masterbatch capturou 55,78% da participação no mercado de aditivos plásticos em 2025; os concentrados líquidos têm projeção de crescer a um CAGR de 4,91% até 2031.

- Por tipo, os corantes representaram 45,87% do valor em 2025; o segmento dedicado de auxiliares de processamento em si tem previsão de expandir a um CAGR de 4,78% até 2031.

- Por tipo de plástico, o polietileno dominou com 17,87% do tamanho do mercado de aditivos plásticos em 2025, enquanto o poliestireno está posicionado para registrar o CAGR mais rápido de 4,66% durante o período de previsão.

- Por geografia, a Ásia-Pacífico comandou 53,12% do valor global em 2025 e deve crescer a um CAGR de 5,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aditivos Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Componentes Leves para Veículos Elétricos Impulsionando Aditivos de Alto Desempenho | +0.8% | China, UE e América do Norte | Médio prazo (2–4 anos) |

| Plásticos Substituindo Metais em Diversas Aplicações | +0.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Urbanização da Ásia-Pacífico Expandindo a Demanda por Embalagens | +0.7% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Leis Obrigatórias de Embalagens Compostáveis | +0.6% | UE, Califórnia, Canadá, Índia emergente | Médio prazo (2–4 anos) |

| Adoção Rápida de Superfícies Antimicrobianas | +0.5% | América do Norte, Europa, Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Componentes Leves para Veículos Elétricos Impulsionando Aditivos de Alto Desempenho

As plataformas de veículos elétricos a bateria demandam peças poliméricas que tolerem temperaturas acima de 150 °C sem adicionar peso. As carcaças de poliamida e policarbonato para eletrônica de potência agora requerem estabilizadores térmicos e modificadores de impacto que preservem o desempenho de tração e inflamabilidade em temperaturas de serviço elevadas. Os formuladores de lubrificantes estão introduzindo compostos fluorados e de silicone que reduzem os tempos de ciclo de moldagem por injeção em 8%–12%, melhorando o acabamento superficial. O código de fornecedores da Tesla de 2025 exige conformidade com UL 94 V-0 usando soluções sem halogênio, inflacionando os preços de venda de pacotes especiais em até 35%. Os produtores com pesquisa e desenvolvimento integrados estão, consequentemente, garantindo contratos de fornecimento de longo prazo, protegendo as margens das oscilações de matérias-primas. À medida que as montadoras publicam scorecards de sustentabilidade mais rigorosos, os fornecedores de aditivos que podem certificar credenciais de baixo COV e reciclabilidade estão posicionados para capturar uma parcela desproporcional do volume incremental no mercado de aditivos plásticos.

Plásticos Substituindo Metais em Aplicações de Consumo e Industriais

A resistência à corrosão, a redução de peso e a versatilidade de forma estão acelerando a substituição de metais por plásticos reforçados em carcaças de bombas, corpos de válvulas e componentes de eletrodomésticos. Os fabricantes de eletrodomésticos que substituíram peças fundidas de zinco por ABS modificado ao impacto obtiveram 40% de economia de custos e reduziram a contagem de componentes e peças por meio da liberdade de design em molde. O Regulamento de Ecodesign da União Europeia, em vigor em 2025, atribui pontuações de circularidade mais altas a produtos de material único, catalisando montagens de polímero único que dependem de pacotes de aditivos avançados para resistência mecânica[1]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," ec.europa.eu. À medida que os engenheiros de design buscam seções de parede cada vez mais finas, os agentes de nucleação e os estabilizadores térmicos de longo prazo ganham preferência, elevando a complexidade da formulação. Essa dinâmica amplia a lacuna de capacidade entre os formuladores globais e os misturadores de foco regional, reforçando as tendências de consolidação dentro do mercado de aditivos plásticos.

Urbanização da Ásia-Pacífico Expandindo a Demanda por Embalagens

A rápida migração urbana na Índia, China e Sudeste Asiático está elevando o consumo de bens embalados — e com ele, a demanda por pacotes de barreira, deslizamento e antibloqueio dentro de filmes multicamadas[2]Banco Mundial, "Dados de População Urbana," worldbank.org . A Índia adicionou 35 milhões de residentes urbanos entre 2023 e 2025, estimulando o volume de filmes flexíveis que incorporam masterbatch de EVA para manter a resistência ao impacto em baixas temperaturas. A área de armazéns de cadeia de frio da China cresceu 18% em 2025, exigindo filmes de polietileno infundidos com aditivos antiembaçante e de barreira à umidade para preservar a clareza visual em armazenamento abaixo de zero. Os conversores do Sudeste Asiático estão co-desenvolvendo misturas eliminadoras de oxigênio que triplicam a vida útil de refeições estáveis em prateleira, destacando a mudança do mercado em direção a acordos colaborativos de desenvolvimento de produtos. Essas tendências sustentam firmemente o crescimento regional contínuo acima de 5% no mercado de aditivos plásticos até 2031.

Leis Obrigatórias de Embalagens Compostáveis Elevando o Masterbatch de Bioaditivos

O Regulamento de Embalagens e Resíduos de Embalagens da UE, finalizado em 2024, exige que todos os artigos de serviço de alimentação de uso único sejam compostáveis até 2027, acelerando a demanda por masterbatch de PLA e PHA enriquecido com plastificantes e nucleadores de origem biológica. O SB 1046 da Califórnia proíbe aditivos à base de petróleo em artigos compostáveis a partir de 2026, forçando os reformuladores a adotar matrizes de cera vegetal que mantêm o fluxo de fusão sem comprometer a biodegradabilidade. Os créditos de EPR atualizados da Índia incentivam as marcas a adotar bio-masterbatch, desbloqueando créditos subsidiados que reduzem os períodos de retorno para novas linhas de produção. As adições de capacidade global anunciadas de 45.000 t/ano sublinham o impulso. Os diferenciais de preço permanecem 25% acima do masterbatch convencional, mas as marcas aceitam o prêmio para antecipar futuras taxas de aterro, sublinhando um crescente pool de lucros dentro do mercado de aditivos plásticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das Matérias-Primas de Estanho e Fósforo Comprimindo Margens | -0.4% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva do Plastificante Ftalato nos Estados Unidos e na Europa | -0.5% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Restrições a Auxiliares de Processamento à Base de PFAS Limitando a Adoção | -0.3% | Europa, América do Norte, Ásia-Pacífico pendente | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Matérias-Primas de Estanho e Fósforo Comprimindo Margens

A Indonésia reduziu sua cota de exportação de estanho em 15% em 2025, elevando os preços à vista da LME de USD 25.000/tonelada para USD 30.500/tonelada até o final do ano. Simultaneamente, a turbulência política de Mianmar interrompeu as remessas de pentóxido de fósforo, forçando os fabricantes europeus de estabilizadores a obter fornecimento do Marrocos com prêmios de 22%. Os estabilizadores de organoestanho permanecem indispensáveis para tubos rígidos de PVC, mas as alternativas de cálcio-zinco precisam de dosagens 30% maiores, prejudicando a economia dos conversores. A compressão de margens é mais aguda para os formuladores de médio porte que não possuem contratos de longo prazo, compelindo a saída ou diversificação. O mercado de aditivos plásticos, portanto, enfrenta volatilidade de custos de curto prazo que desencoraja a implantação de capital em linhas de produtos intensivas em estanho.

Eliminação Progressiva do Plastificante Ftalato nos Estados Unidos e na Europa Reduzindo o Volume Endereçável

A EPA dos EUA restringiu DEHP, DBP e BBP em dezembro de 2024, exigindo a eliminação progressiva até janeiro de 2027 em bens de consumo. A ECHA adicionou mais quatro ftalatos ao Anexo XIV do REACH em 2025, efetivamente proibindo seu uso sem autorização em dispositivos médicos e artigos para contato com alimentos. Os ésteres de adipato e citrato substitutos requerem carregamentos 10%–15% maiores e oferecem menor flexibilidade em baixas temperaturas, aumentando os custos enquanto reduzem a elasticidade da demanda. O consumo global de ftalatos deve cair 180.000 toneladas anualmente, suprimindo o potencial de crescimento geral no mercado de aditivos plásticos até que surjam substitutos neutros em termos de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Auxiliares de Processamento Lideram a Corrida pela Inovação

Os auxiliares de processamento capturaram a perspectiva de CAGR mais rápida de 4,78% entre 2026 e 2031, à medida que os conversores priorizam melhorias no fluxo de fusão que não migram para as superfícies das peças. Os auxiliares à base de fluoropolímero, historicamente entrincheirados no PVC, agora enfrentam o escrutínio de PFAS que acelerou o surgimento de substitutos acrílicos e de silicone que oferecem 90% de desempenho comparável. O tamanho do mercado de aditivos plásticos para lubrificantes, agentes de deslizamento e antiestáticos, coletivamente agrupados em "outros tipos", atingiu o maior pool de valor em 2025 devido à sua ubiquidade em filmes de polietileno e embalagens moldadas. À medida que as linhas de extrusão visam ciclos 5%–8% mais curtos, os melhoradores de fluxo especificamente permitem painéis de polipropileno mais finos para interiores de veículos, uma contribuição direta para as metas de leveza dos fabricantes de equipamentos originais.

Em 2025, os corantes detinham uma participação de 45,87% no mercado de aditivos plásticos, impulsionados pela demanda por diferenciação estética, branding e coloração funcional em embalagens, construção e mobilidade. A adoção de masterbatches compatíveis com polímeros reciclados e inovações em pigmentos termoestáveis, resistentes a UV e conformes para contato com alimentos estão impulsionando o uso. Corantes avançados para filmes de alto teor reciclado e peças moldadas expandem ainda mais suas aplicações, consolidando seu papel fundamental no mercado.

Por Tipo de Plástico: Polietileno Domina, Poliestireno Acelera

O polietileno comandou 17,87% da participação global no mercado de aditivos plásticos em 2025, graças ao uso extensivo em filmes, embalagens agrícolas e recipientes moldados por sopro que dependem de sistemas de deslizamento e UV para a integridade em prateleira. A demanda por polietileno continua a crescer à medida que as metas de conteúdo reciclado avançam, necessitando de pacotes de aditivos que restabeleçam a viscosidade de fusão e o desempenho de barreira ao infravermelho. O poliestireno, particularmente em sua forma expandida, deve registrar um CAGR de 4,66% até 2031 após inovações em retardantes de chama permitirem a ausência de halogênios em conformidade com os códigos em isolamento de construção.

O polipropileno se beneficia de aplicações em interiores de veículos elétricos, onde os graus preenchidos com talco precisam de agentes de acoplamento para manter a ductilidade abaixo de –20 °C, sustentando o crescimento de dígito único médio no tamanho do mercado de aditivos plásticos na Ásia-Pacífico. A dependência contínua do cloreto de polivinila em estabilizadores térmicos enfrenta ventos contrários das retiradas de ftalatos, mas a demanda por tubos rígidos em projetos de infraestrutura sustenta o volume de base. O tereftalato de polietileno, em transição para misturas de alto teor de PCR, usa extensores de cadeia e eliminadores de acetaldeído para restaurar as propriedades mecânicas. O policarbonato e as poliamidas atendem a nichos de alto valor em componentes sob o capô e maquinário industrial, onde pacotes de aditivos premium permitem estabilidade dimensional a 150 °C e conformidade com UL 94 V-0, garantindo oportunidades de margem superiores para os fornecedores no mercado de aditivos plásticos.

Por Forma: Masterbatch Mantém Participação, Líquidos Ganham Vantagem em Eficiência

O masterbatch permaneceu a forma preferida com 55,78% em 2025, favorecido pela conveniência de manuseio, dosagem precisa e compatibilidade com a infraestrutura global de composição. No entanto, os concentrados líquidos têm previsão de crescer 4,91% ao ano à medida que os processadores instalam alimentadores gravimétricos capazes de dosar fluidos diretamente nas gargantas das extrusoras, eliminando uma etapa inteira de pré-composição e reduzindo os custos de estoque em até 18%. Os sistemas líquidos também minimizam os encargos de relatórios do REACH ao consolidar o rastreamento de substâncias em soluções de componente único.

Em resposta, os fornecedores de masterbatch estão comercializando pellets de ultra-alta concentração com conteúdo de resina carreadora reduzido a 20%, comprimindo a lacuna de custo com os líquidos. Os aditivos em pó, embora menores em volume, ainda dominam os fluxos de trabalho de PVC em mistura seca e termofixos, onde os carreadores líquidos interferem na cinética de cura. O mercado de aditivos plásticos está, portanto, se bifurcando: os grandes processadores favorecem sistemas líquidos eficientes, enquanto os conversores de pequeno a médio porte continuam a preferir grânulos de masterbatch prontos para uso.

Por Aplicação: Bens de Consumo Superam Embalagens

Embora as embalagens tenham retido 42,76% da receita em 2025, os bens de consumo têm previsão de exibir o CAGR mais rápido de 5,15%, impulsionados por aditivos antimicrobianos, de cor e de aprimoramento tátil injetados em componentes de cuidados pessoais e utensílios domésticos. A demanda automotiva está se deslocando de acabamentos interiores para plásticos estruturais de bateria que requerem pacotes de retardantes de chama e modificadores de impacto. A construção permanece dependente de perfis rígidos de PVC reforçados por sistemas de estabilizadores térmicos e modificadores de impacto que garantem resistência às intempéries por várias décadas.

Os dispositivos médicos e os usos de manufatura aditiva, agrupados em "outros", proporcionam crescimento de dois dígitos, embora a partir de uma base pequena, graças a estabilizadores certificados pela ISO 10993 e pós retardantes de chama formulados para impressão camada por camada. Essa ampliação da diversidade de uso final reduz a ciclicidade e protege os fluxos de receita em todo o mercado de aditivos plásticos, particularmente à medida que os inícios de construção e os volumes de embalagens flutuam com os ciclos macroeconômicos.

Análise Geográfica

A Ásia-Pacífico detinha 53,12% da participação no mercado de aditivos plásticos em 2025 e tem projeção de expandir a um CAGR de 5,27% até 2031. A agenda de dupla circulação da China direciona os compostos para fornecedores locais de aditivos, apoiando rápidas adições de capacidade nas províncias de Shandong e Zhejiang, que registraram 12% de novo rendimento de polipropileno em 2025. O Incentivo Vinculado à Produção da Índia desembolsou USD 1,2 bilhão para investidores em química avançada, catalisando projetos que adicionarão 85.000 toneladas/ano de produção de aditivos até 2028. O Japão sustenta a demanda especializada por aditivos para resinas de engenharia apesar do volume estável, enquanto os grandes fabricantes de eletrônicos da Coreia do Sul especificam sistemas de chama sem halogênio, elevando o crescimento do consumo local para os dígitos únicos médios.

A América do Norte se beneficia do reshoring e da Lei de Redução da Inflação, que subsidia linhas domésticas de produtos químicos especiais no Texas e na Louisiana, com previsão de totalizar 40.000 toneladas/ano até 2026. O Canadá alinha suas proibições de ftalatos com a política dos EUA, acelerando a adoção de citrato, enquanto as exportações de veículos do México estimulam o uso de modificadores de polipropileno em para-choques e painéis de instrumentos. As leis de economia circular da Europa priorizam designs de material único, impulsionando a demanda por pacotes de aditivos de alta função que substituem os híbridos de metal-plástico. Alemanha, França e Itália lideram a penetração de bio-masterbatch para embalagens compostáveis, enquanto a Escandinávia exige retardantes de chama sem halogênio em painéis de construção, garantindo oportunidades premium para formuladores especializados.

O crescimento da América do Sul é liderado pelo Brasil, onde uma expansão de 4,5 milhões de hectares na área plantada durante 2025 aumentou a demanda por filmes agrícolas que empregam sistemas de UV e difusão de luz. As exportações de autopeças da Argentina impulsionam o consumo incremental de aditivos de polipropileno e poliamida, embora a volatilidade cambial modere os gastos de capital. O Oriente Médio investe a jusante por meio do impulso de composição local da Arábia Saudita, abrindo um nascente mercado de aditivos plásticos centrado em auxiliares de processamento para linhas de PE e PP recém-comissionadas. Os varejistas da África do Sul especificam pacotes antimicrobianos para maior vida útil, marcando a adoção inicial em uma região ainda limitada pelas restrições da cadeia de frio.

Análise da cadeia de valor

A cadeia de valor dos aditivos plásticos começa com matérias-primas e intermediários (petroquímicos e de base biológica) usados na produção de estabilizantes, plastificantes, pigmentos, auxiliares de processamento e outros pacotes funcionais. Produtores químicos integrados e formuladores especializados fabricam esses produtos e os entregam em pó, líquidos e masterbatches a compostadores e convertedores, que os dosam em PE, PP, PVC, PET, PS e resinas de engenharia para embalagens, automotivo, construção e outros usos finais. Em 2026, a gestão de riscos da cadeia de suprimentos continua sendo um requisito operacional visível, à medida que a regionalização leva os compradores a qualificar fontes multirregionais e a manter estoques mais altos em meio a prazos de entrega mais longos para intermediários químicos e à volatilidade dos custos de energia.

A distribuição geralmente cobre tanto vendas diretas a grandes processadores quanto distribuição regional para convertedores pequenos e médios. O serviço técnico e a documentação de conformidade estão cada vez mais integrados ao processo de vendas. A substituição impulsionada por regulamentações também está influenciando os fluxos de compra e qualificação, com o escrutínio de PFAS e as restrições de ftalatos acelerando o desenvolvimento e a adoção de alternativas acrílicas, de silicone e de base biológica, o que aumenta a carga de testes para aplicações de contato com alimentos e de conteúdo reciclado. Aprovações nominais mostram como a qualificação de produtos e a autorização regulatória podem atuar como etapas de controle para o tempo de lançamento no mercado e a seleção de fornecedores em toda a cadeia, incluindo a aprovação obtida pela Clariant junto à Comissão Europeia em fevereiro de 2026 para aditivos renováveis de cera de farelo de arroz destinados a plásticos em contato com alimentos.

Cenário Competitivo

O mercado de aditivos plásticos é moderadamente fragmentado, com uma participação significativa para os players regionais. Os grandes players petroquímicos integrados, como BASF, Dow e Evonik, aproveitam o controle de matérias-primas para sustentar a liderança de custos em estabilizadores e plastificantes de commodities, enquanto as casas especializadas como Clariant e Avient se diferenciam por meio de serviços rápidos de formulação adaptados aos conversores locais. Os depósitos de patentes para auxiliares de processamento não fluoropoliméricos aumentaram 40% durante 2024-2025, sinalizando uma corrida para substituir PFAS antes dos prazos regulatórios. Os investimentos em tecnologia se concentram em extrusoras piloto de alto rendimento e motores de formulação baseados em IA que reduzem os ciclos de laboratório em um terço, aumentando a velocidade de comercialização para misturas específicas do cliente. Os players de pequeno a médio porte que carecem de capital para testes de conformidade e serviço técnico global estão se consolidando ou saindo, evidenciado por três formuladores europeus de médio porte sendo absorvidos em 2025. Há espaço em branco em plastificantes de base biológica, masterbatches antimicrobianos e retardantes de chama compatíveis com policarbonato, onde a pressão regulatória encontra capacidade industrial limitada. As empresas capazes de escalar processos de fermentação ou biorrefino provavelmente capturarão uma parcela desproporcional à medida que as métricas de sustentabilidade se intensificam nos mercados finais, reforçando o imperativo estratégico de realinhamento de capacidade dentro do mercado de aditivos plásticos.

Líderes do Setor de Aditivos Plásticos

BASF

Evonik Industries AG

Clariant

Dow

Songwon Industrial Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo se concentram em sistemas de aditivos que permitem maior uso de polímeros reciclados e circulares, ao mesmo tempo em que atendem a requisitos cada vez mais rígidos de conformidade química e de produtos. A Europa oferece um estímulo específico, com a Comissão Europeia implementando as restrições do Anexo XVII do REACH em maio de 2026, abrangendo ftalatos-chave (DEHP, DBP, BBP) e um surfactante à base de PFAS. Esse arcabouço está impulsionando a reformulação em direção a plastificantes sem ftalatos e auxiliares de processamento não fluorados, e a introdução, em junho de 2026, do Regulamento (UE) 2026/1168, que esclarece as derrogações para micropartículas de polímero sintético sob o REACH (em vigor a partir de 2028), aumenta o valor de aditivos capazes de oferecer desempenho sem gerar complicações de conformidade relacionadas a microplásticos.

Um segundo foco são os aditivos com credenciais de sustentabilidade e insumos renováveis, que ajudam proprietários de marcas e convertedores a documentar a redução de impacto ambiental sem sacrificar a produtividade. As ações corporativas em 2026 destacam um momento de comercialização crescente, incluindo o anúncio da Songwon Industrial sobre a disponibilidade comercial de um antioxidante SONGNOX 1076 certificado pela RSPO em julho de 2026, e a expansão pela BASF da capacidade padrão de HALS e NOR HALS em abril de 2026 para plasticultura e outros usos finais que exigem alta proteção contra UV. Programas do lado da demanda relacionados a aplicações compostáveis e de contato com alimentos também apoiam auxiliares de processamento e lubrificantes de base biológica, além das aprovações da Clariant para aditivos renováveis de cera de farelo de arroz em 2026. Enquanto isso, investimentos na melhoria de matérias-primas circulares, como a abordagem da Evonik para remoção de impurezas em óleo de pirólise, criam uma via para que fornecedores de aditivos atuem nas cadeias de valor de reciclagem, e não apenas na conversão de polímeros virgens.

Desenvolvimentos recentes do setor

- Junho de 2026: A Evonik lançou a linha de produtos Purocel, destinada a facilitar a reciclagem química removendo impurezas como cloro do óleo de pirólise derivado de resíduos plásticos. A melhoria da qualidade do óleo de pirólise apoia a integração com crackers de vapor, expandindo o mercado endereçável para soluções de aditivos e catalisadores ligadas ao uso de matérias-primas circulares.

- Junho de 2025: A Clariant lançou auxiliares de processamento de polímeros livres de PFAS para uma extrusão de poliolefinas mais sustentável. A ação visa diretamente à demanda de substituição criada pelo escrutínio de PFAS e fortalece o posicionamento do fornecedor junto a convertedores que buscam desempenho de processamento comparável sem auxiliares à base de fluoropolímeros.

- Maio de 2024: A Clariant apresentou novas soluções na NPE 2024 destinadas a reduzir o impacto ambiental dos plásticos, incluindo ofertas ligadas à circularidade e à melhoria da eficiência de processamento. Esses lançamentos alinham os portfólios de aditivos às exigências de marcas e convertedores em relação à reciclabilidade e a formulações de menor impacto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de aditivos plásticos é definido como as receitas provenientes de aditivos vendidos para mistura em plásticos, visando melhorar o processamento, a durabilidade e o desempenho. Isso inclui formatos como líquidos, pós e masterbatches, e abrange as principais famílias de polímeros e usos finais.

Exclusões de escopo: as vendas de resina base são excluídas, e concentrados de cor compostos apenas por pigmentos são excluídos quando vendidos como pigmentos, e não como aditivos funcionais.

Visão geral da segmentação

- Por Tipo

- Lubrificantes

- Auxiliares de Processamento (à base de fluoropolímero)

- Melhoradores de Fluxo

- Aditivos de Deslizamento

- Aditivos Antiestáticos

- Agentes de Molhamento de Pigmentos

- Corantes

- Aditivos Antiembaçante

- Plastificantes

- Outros Tipos (Dispersantes de Cargas, Agentes de Expansão, Agentes Antibloqueio, Agentes de Acoplamento, etc.)

- Por Tipo de Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Cloreto de Polivinila (PVC)

- Poliestireno (PS)

- Tereftalato de Polietileno (PET)

- Policarbonato (PC)

- Poliamidas (PA)

- Outros Tipos de Plástico

- Por Forma

- Masterbatch

- Pó

- Concentrado Líquido

- Por Aplicação

- Embalagens

- Bens de Consumo

- Construção

- Automotivo

- Outros (Médico, Impressão 3D)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a consolidação dos sinais de oferta e demanda que podem ser verificados em dados públicos antes que qualquer modelo seja finalizado. Recorremos aos institutos de estatística da OCDE e nacionais para índices de produção industrial e química, à UN Comtrade para fluxos comerciais de produtos químicos relevantes, e às séries do Banco Mundial e do FMI para o contexto macroeconômico e cambial.

Para manter os dados conectados à atividade real de polímeros, também revisamos publicações abertas de associações de plásticos e produtos químicos, documentos regulatórios de agências como a EPA dos EUA e a Comissão Europeia sobre eliminações progressivas e cronogramas de conformidade, e artigos revisados por pares sobre ciência e processamento de polímeros que descrevem faixas típicas de dosagem de aditivos. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram utilizados para interpretar mudanças no mix de produtos e no tom de precificação, enquanto uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes ajudaram a validar a intensidade de inovação e o posicionamento dos fornecedores. Essas fontes não são exaustivas, e revisamos documentos públicos adicionais para apoiar a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as premissas documentais sobre dosagem de aditivos, movimento de preços e onde as substituições estavam realmente aparecendo nas especificações dos clientes. Conversamos com participantes de toda a cadeia de valor, incluindo fornecedores de aditivos, compostadores, convertedores e profissionais de compras ou funções técnicas em grandes fabricantes de uso final. Também garantimos cobertura nas regiões APAC, EMEA e Américas, para que diferenças regionais no mix de polímeros e na regulamentação não fossem negligenciadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 20% | APAC: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 30% | EMEA: 30% |

| Pequenos players: 20% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído com base em lógica top-down e bottom-up. O caminho top-down está ancorado em indicadores de produção e comércio de polímeros que reconstroem o pool de consumo endereçável por família de resina e região. Esses pools de demanda são então traduzidos em valor de aditivos usando fatores de dosagem realistas e faixas de preço médio de venda ajustadas por formato, grau de desempenho e mix regional.

As principais entradas no modelo de aditivos plásticos incluíram tendências de produção de polipropileno e PVC, sinais de demanda de filmes de embalagem e embalagens rígidas, atividade de construção ligada a tubos e perfis, mudanças na redução de peso automotivo e no conteúdo de veículos elétricos, e cronogramas regulatórios que influenciam as escolhas de estabilizantes e retardantes de chama. Como a precificação pode se comportar de forma diferente do volume em químicos especializados, modelamos a progressão de preços com análise de cenários e verificamos a direção com o que os entrevistados disseram sobre reajustes contratuais e mudanças de prêmio.

Aproximações seletivas bottom-up foram usadas para corroborar os totais. Por exemplo, consolidamos receitas amostradas de fornecedores quando as divulgações estavam disponíveis e validamos os volumes implícitos usando taxas típicas de aplicação de aditivos. Onde as divulgações por país ou tipo de aditivo eram limitadas, tratamos as lacunas usando demanda de resina proxy, verificações de substituição comercial e precificação média regional, e depois revisamos os resultados em relação ao feedback de especialistas antes da finalização.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de várias verificações para que o modelo não se desvie dos sinais reais do mercado. Comparamos os resultados com indicadores independentes, como tendências de produção de polímeros, movimentos comerciais de produtos químicos aditivos essenciais e a direção observada de precificação. Quaisquer grandes variações foram investigadas antes da aprovação final.

Anomalias foram sinalizadas quando as taxas de crescimento se distanciavam dos padrões de demanda de uso final, ou quando a intensidade implícita de aditivos parecia inconsistente com as normas de processamento conhecidas. Nesses casos, as premissas foram revisadas e, quando necessário, os especialistas foram recontatados para confirmar se a mudança era estrutural ou temporária. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de aditivos plásticos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para aditivos plásticos podem diferir por uma margem ampla, e isso geralmente se deve ao que é contabilizado, como a precificação é tratada e qual ano é usado como referência. Mesmo quando o tema parece semelhante, a definição de aditivos versus receitas químicas adjacentes pode alterar rapidamente o total.

A principal diferença vem das escolhas de escopo, especialmente se o valor da resina base ou os concentrados de cor apenas com pigmentos são incluídos no número, e como a precificação ex-fábrica é convertida entre regiões e anos. Algumas estimativas também se apoiam mais fortemente em proporções amplas do mercado químico, sem verificar fatores de dosagem específicos por resina, enquanto outras aplicam premissas agressivas de escalonamento de preços que podem inflar o valor mesmo quando os volumes de polímeros permanecem estáveis. Como o modelo aqui vincula a demanda de aditivos à produção de polímeros, ao mix de resinas e a dosagens realistas, a dispersão se estreita para fatores explicáveis, o que é consistente com a abordagem utilizada pela Mordor Intelligence neste mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,05 bilhões de USD (2025) | |

| Consultoria Global A | 51,40 bilhões de USD (2024) | Utiliza um total declarado maior que parece refletir um escopo de aditivos mais amplo e um ano-base diferente, e o valor também pode ser elevado pela aplicação de crescimento de preços generalizado entre regiões, sem verificações de dosagem específicas por resina. |

| Editora do Setor B | 58,90 bilhões de USD (2023) | A estimativa está ancorada em um ano-base anterior e é apresentada em um nível mais alto entre cestas de produtos e usos finais, o que pode embutir receitas químicas adjacentes e premissas de preço combinadas que nem sempre são rastreáveis a indicadores de demanda de polímeros. |

Em conjunto, a tabela mostra que a seleção do ano e o que é incluído como aditivo explicam a maior parte da diferença, e o tratamento da precificação tende a amplificá-la. Ao manter o escopo vinculado às receitas de aditivos e verificar a demanda implícita em relação à atividade de polímeros e às taxas realistas de aplicação, podemos explicar o valor final por meio de etapas que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de aditivos plásticos?

O mercado global de aditivos plásticos é estimado em USD 30,41 bilhões em 2026 e tem previsão de crescer para USD 38,28 bilhões até 2031.

Qual região impulsiona a maior parte da demanda por aditivos plásticos?

A Ásia-Pacífico liderou com 53,12% de participação em valor em 2025 e tem projeção de crescer a um CAGR de 5,27% até 2031.

Por que os concentrados líquidos estão ganhando popularidade em relação ao masterbatch?

Os alimentadores gravimétricos automatizados permitem a dosagem direta, reduzindo os custos de estoque em até 18% e sustentando um CAGR projetado de 4,91% para os líquidos.

Como a regulamentação de PFAS afetará os fornecedores de aditivos?

As restrições planejadas na Europa e na América do Norte forçam o desenvolvimento de alternativas acrílicas e de silicone, subtraindo 0,3 pontos percentuais do CAGR geral.

Qual tipo de aditivo está crescendo mais rapidamente?

Os auxiliares de processamento, auxiliados pelo leveza de veículos elétricos e embalagens de parede fina, devem expandir a 4,78% ao ano até 2031.

Quais oportunidades existem em aditivos de base biológica?

As leis de embalagens compostáveis na UE, Califórnia e Índia estão desencadeando investimentos que adicionarão 45.000 toneladas/ano de capacidade de bio-masterbatch até 2027.

Página atualizada pela última vez em: