Tamanho e Participação do Mercado de Plásticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

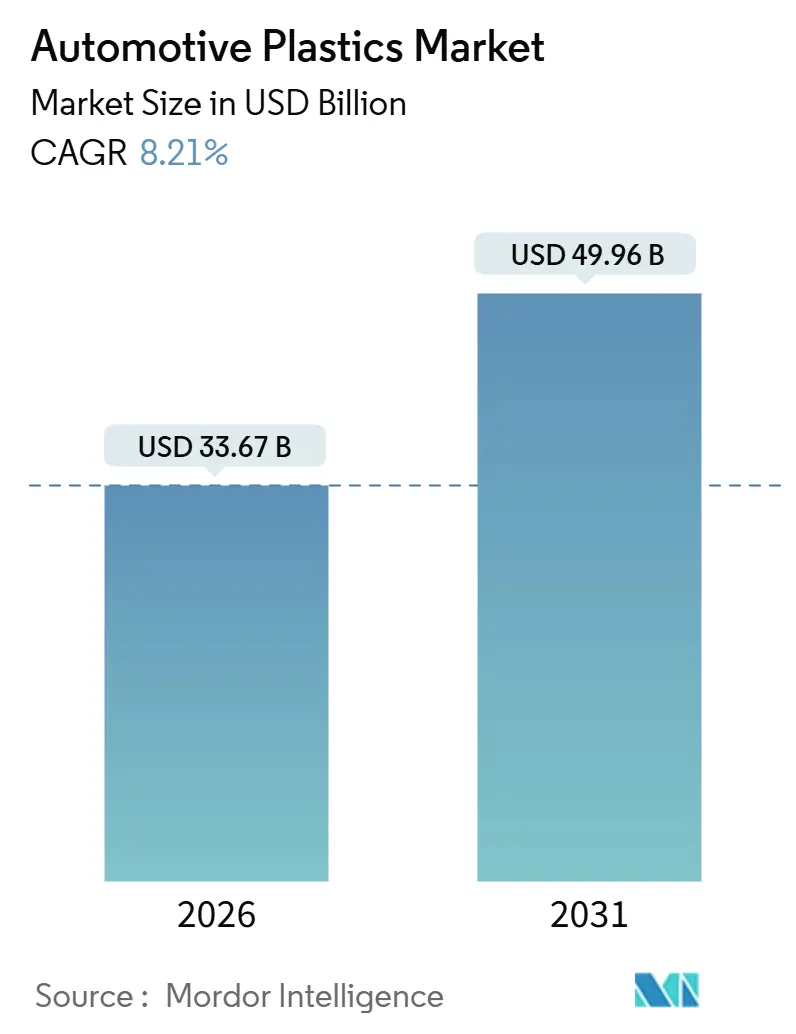

| Tamanho do Mercado (2026) | 33.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

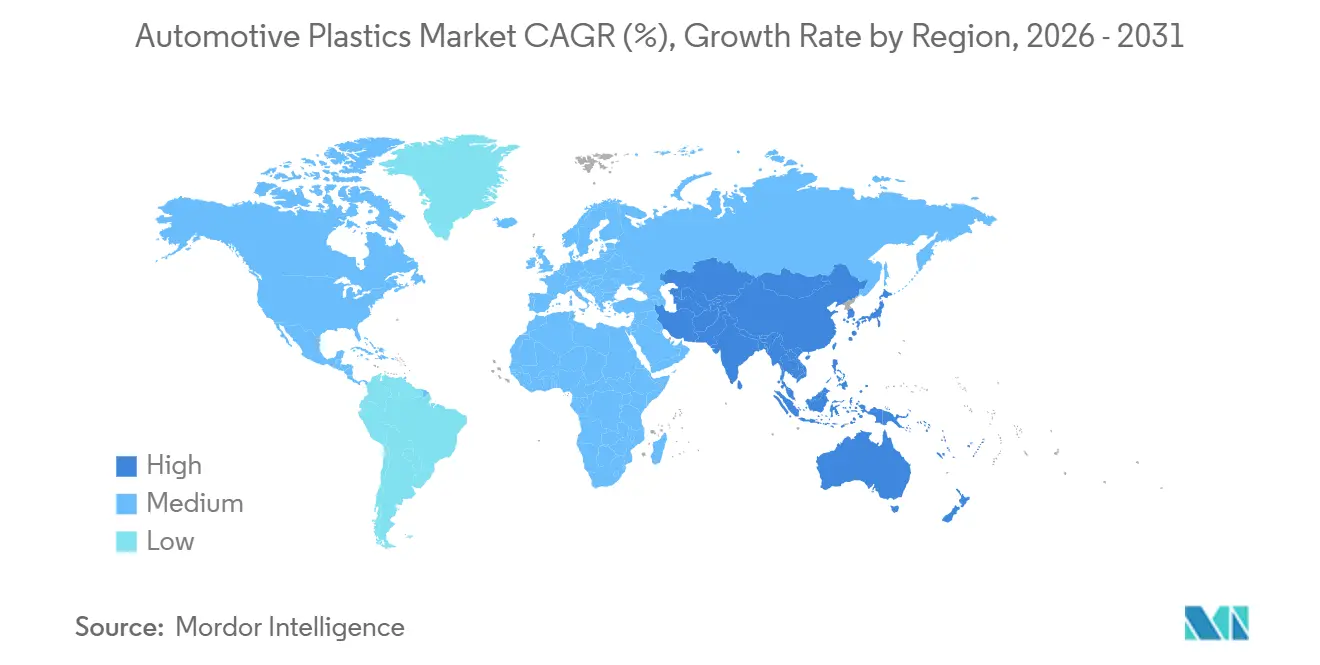

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Automotivos por Mordor Intelligence

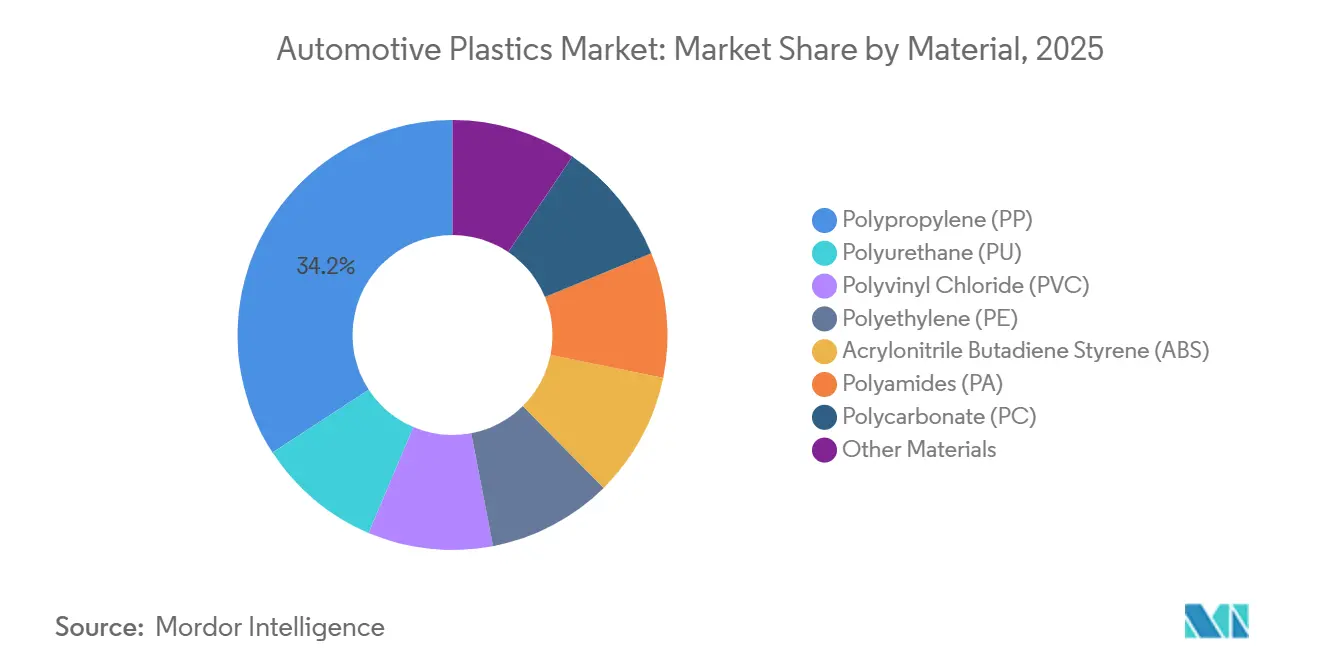

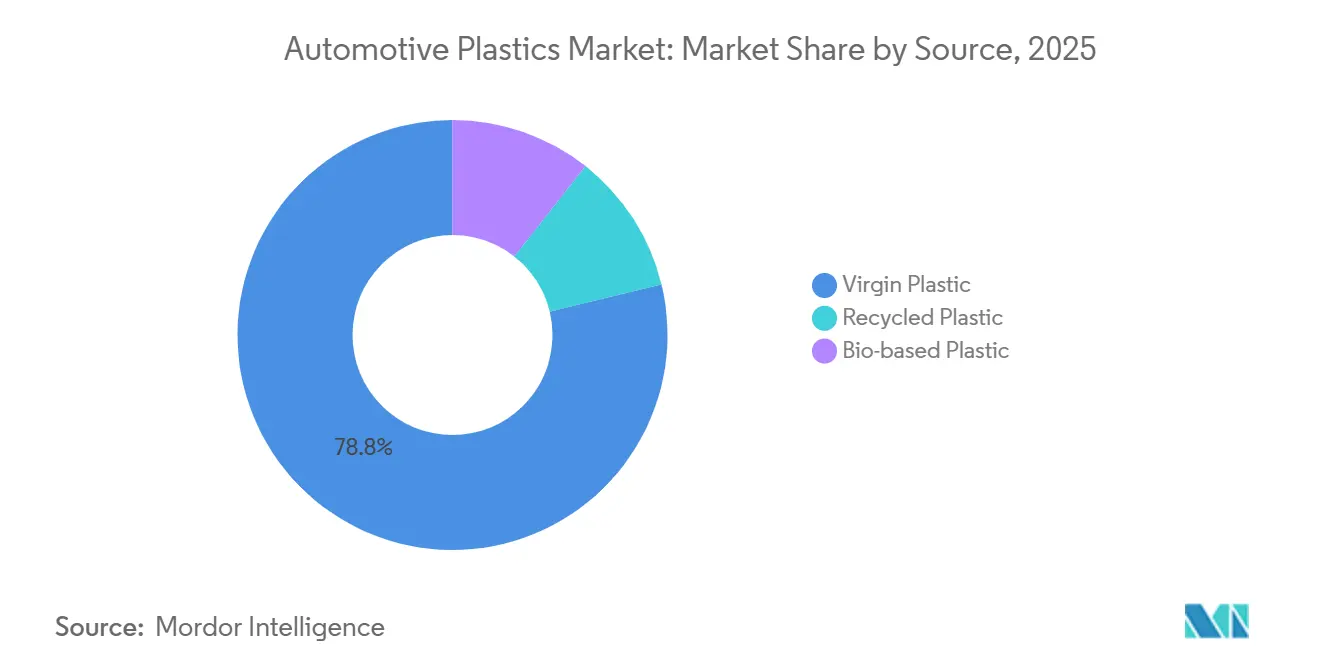

O tamanho do Mercado de Plásticos Automotivos é estimado em USD 33,67 bilhões em 2026, e espera-se que atinja USD 49,96 bilhões até 2031, a um CAGR de 8,21% durante o período de previsão (2026-2031). Mandatos de redução de peso, expansão da produção de veículos elétricos (VEs) e cotas de economia circular estão convergindo, transformando os plásticos de insumos de redução de custos em habilitadores essenciais de conformidade regulatória e diferenciação de veículos. A participação de 34,22% do polipropileno em 2025 ressalta seu equilíbrio entre custo e desempenho em para-choques e acabamentos internos, enquanto o CAGR de 8,92% da poliamida sinaliza crescentes demandas térmicas em motores turboalimentados e híbridos. Os veículos elétricos avançam a um CAGR de 10,93% à medida que as plataformas skateboard integram 15 a 20 kg adicionais de polímeros em tampas de bateria e pisos estruturais. A Ásia-Pacífico, com 49,11% do volume global, está se expandindo a um CAGR de 9,94%, impulsionada pela meta de VEs da China para 2026 e pelos incentivos de produção vinculados da Índia para a localização de resinas de engenharia.

Principais Conclusões do Relatório

- Por material, o polipropileno liderou com 34,22% de participação na receita em 2025, enquanto a poliamida registrou o CAGR mais rápido de 8,92% até 2031.

- Por aplicação, os componentes internos representaram 32,98% do tamanho do mercado de plásticos automotivos em 2025, enquanto as peças sob o capô avançam a um CAGR de 8,96%.

- Por tipo de veículo, as plataformas convencionais detinham uma participação de 81,96% em 2025, mas os veículos elétricos estão se expandindo a um CAGR de 10,93% até 2031.

- Por fonte, os graus virgens detinham 78,79% da participação do mercado de plásticos automotivos em 2025, e os graus de base biológica devem crescer a um CAGR de 10,80%.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 49,11% em 2025, e a região deve registrar um CAGR de 9,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Plásticos Automotivos*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas regulatórias de CO₂ impulsionando a redução de peso | +1.8% | UE, China, América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da produção de VEs elevando plásticos por veículo | +2.1% | Global, com Ásia-Pacífico e UE liderando | Médio prazo (2 a 4 anos) |

| Custo e flexibilidade de design em comparação com metais | +1.5% | Global | Curto prazo (≤2 anos) |

| Cotas obrigatórias de conteúdo reciclado em veículos da UE | +1.2% | UE, com extensão para a América do Norte | Longo prazo (≥4 anos) |

| Ascensão das plataformas skateboard de VEs permitindo 15 a 20 kg a mais de integração de plástico | +1.6% | Global, ganhos iniciais na China e nos EUA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Regulatórias de CO₂ Impulsionando a Redução de Peso

Na UE, limites mais rígidos de CO₂ médio da frota, juntamente com os ajustes de economia de combustível da América do Norte, estão pressionando as montadoras a reduzir o peso de seus modelos. O polipropileno reforçado com fibra de vidro, que oferece redução de peso significativa em relação ao aço a um custo adicional modesto, surge como a solução de conformidade mais econômica. O esquema de duplo crédito da China impulsiona ainda mais a demanda, incentivando veículos leves e acelerando a transição para polímeros em painéis de portas e portas traseiras. As plataformas de mercado de massa estão agora integrando plásticos em áreas estruturais tradicionalmente reservadas para metais, reduzindo a diferença de desempenho entre materiais padrão e avançados. Os padrões de marcação ISO garantem a rastreabilidade ao final da vida útil de um produto, harmonizando os esforços de redução de peso com as iniciativas de economia circular.

Arquitetura de VEs Desbloqueando Funções Estruturais e Térmicas

As plataformas de veículos elétricos a bateria utilizam mais plásticos por veículo em comparação com seus equivalentes de motor de combustão interna. Isso se deve em grande parte a componentes como tampas de bateria, alojamentos de gerenciamento térmico e pisos planos, que aproveitam os polímeros por suas propriedades de isolamento elétrico e flexibilidade de design. O Model Y da Tesla apresenta escudos de policarbonato-ABS em peça única, reduzindo a contagem de peças e o tempo de montagem. Dada a maior ênfase na resistência ao rastreamento de arco, o policarbonato retardante de chama e as poliamidas de alto CTI tornaram-se os materiais preferidos para tampas de módulos de bateria e conectores de 800 volts. Os primeiros anos de modelo de um programa de VE apresentam o maior uso de plástico, com redesenhos subsequentes frequentemente optando por metais para reduzir custos. Com a introdução dos novos regulamentos de bateria da UE que enfatizam o conteúdo reciclado, há um aumento na demanda por policarbonato e nylon pós-consumo.

Cotas Obrigatórias de Conteúdo Reciclado Remodelando as Cadeias de Suprimentos

O requisito de conteúdo reciclado em veículos europeus até 2030 está pressionando as montadoras a firmar acordos de compra de longo prazo com recicladores e a qualificar o polipropileno pós-consumo para superfícies Classe A. A reciclagem mecânica preserva a resistência à tração, mas os obstáculos de cor e odor limitam o uso em áreas internas visíveis. A reciclagem química resolve o problema de pureza, mas eleva o custo da matéria-prima, invertendo a hierarquia histórica de preços, pois o polipropileno reciclado certificado agora é vendido com um prêmio em relação à resina virgem. A lei AGEC da França aplica um imposto de penalidade sobre modelos com baixo conteúdo reciclado, acelerando os investimentos das montadoras em circuitos fechados. O esquema ampliado de Responsabilidade Estendida do Produtor (REP) da Coreia do Sul canaliza apoio para redes de coleta, mas ainda recupera apenas uma fração do plástico de veículos em fim de vida.

Plataformas Skateboard de VEs Consolidando Contagens de Peças

Os designs de piso plano skateboard simplificam a montagem ao fundir estampagens de aço em grandes moldagens plásticas, permitindo a diferenciação de modelos em estágio tardio. O inovador piso composto da Rivian, que combina polipropileno com fibra de vidro contínua, alcança redução de peso significativa mantendo a rigidez torcional de uma carroceria unitária[1]Rivian Automotive Inc., "Briefing de Arquitetura de Plataforma 2025," rivian.com. Enquanto isso, as startups chinesas de VEs, livres das restrições de ferramental legado, estão integrando mais plásticos estruturais em cada veículo do que as montadoras estabelecidas. Os fornecedores com capacidade de moldar peças grandes e que oferecem assistência de co-design estão conquistando uma maior participação de mercado. No entanto, a adesão aos padrões globais de segurança significa que os ciclos de testes de colisão podem estender os prazos de desenvolvimento[2]Administração Nacional de Segurança no Tráfego Rodoviário, "Padrões CAFE Propostos 2027-2032," nhtsa.gov .

Análise de Impacto das Restrições do Mercado de Plásticos Automotivos*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resina vinculada ao petróleo bruto | -0.9% | Global | Curto prazo (≤2 anos) |

| Atrasos de qualificação das montadoras para plásticos de engenharia de base biológica | -0.5% | UE, América do Norte | Médio prazo (2 a 4 anos) |

| Diretivas sobre microplásticos de pneus e poeira de freios limitando certas misturas de polímeros | -0.3% | UE, com extensão para a Califórnia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Petróleo Bruto Comprimindo Margens

O polipropileno e o polietileno, acompanhando as matérias-primas petroquímicas com defasagem, experimentam oscilações trimestrais de preços. Essas flutuações frequentemente levam a renegociações de contratos e pressionam as já estreitas margens dos fornecedores. No primeiro trimestre de 2025, uma alta no petróleo Brent elevou os preços do polipropileno europeu. Esse aumento desencadeou cláusulas de força maior e atrasou as datas de lançamento de duas grandes montadoras. A capacidade upstream concentrada torna os mercados de poliamida particularmente vulneráveis; por exemplo, uma interrupção no caprolactama levou a um aumento significativo nos preços da PA6. Além disso, a precificação indexada transfere o risco para as montadoras, complicando suas previsões de custos plurianuais. Enquanto isso, os compostos menores, sem balanços patrimoniais robustos, estão se consolidando ou saindo do setor.

Regulamentações sobre Microplásticos Limitando as Escolhas de Polímeros

As próximas regulamentações da UE sobre microplásticos devem impactar as peças externas sujeitas à abrasão. Isso representa um desafio para os copolímeros estirênicos usados em protetores de arco de roda e escudos de carroceria inferior. Enquanto isso, a lei SB 1263 da Califórnia, em vigor até 2028, limita a perda de massa em testes de abrasão padronizados. Essa regra efetivamente marginaliza as misturas tradicionais de ABS e PP-EPDM. Para cumprir, as montadoras estão recorrendo a revestimentos de poliuretano, que não apenas aumentam os custos de material, mas também complicam os esforços de reciclagem. As peças revestidas tornam-se mais difíceis de separar e reprocessar. No Japão, um programa piloto para um rótulo de baixa emissão de partículas está em andamento, com potencial status obrigatório até 2027, levando a uma fragmentação dos padrões globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Plásticos Automotivos

Por Material:

Poliamidas de Alta Temperatura Crescem com as Demandas TérmicasO polipropileno detinha a maior participação de 34,22% em 2025 devido ao seu domínio em painéis internos e revestimentos de para-choques. O CAGR de 8,92% da poliamida reflete temperaturas de uso contínuo mais elevadas em motores turboalimentados e híbridos que excedem os limites do polipropileno. O tamanho do mercado de poliamida em plásticos automotivos deve crescer significativamente. Além disso, se as tampas de bateria de VEs fizerem a transição para graus de nylon de alto CTI, a participação de mercado da poliamida em plásticos automotivos poderá aumentar ainda mais. Enquanto o poliuretano consolida constantemente seu nicho em funções de assentos e de redução de ruído, vibração e aspereza (NVH), beneficiando-se de espumas mais finas que reduzem o peso, o PVC está cedendo espaço para poliolefinas termoplásticas sem ftalato nos interiores de automóveis europeus.

O policarbonato premium está avançando com suas aplicações em tetos panorâmicos e lentes de iluminação LED. O ABS, apesar de enfrentar penalidades de densidade, continua sendo a escolha preferida para acabamentos internos brilhantes. O desempenho do polietileno reflete as tendências gerais de produção. No entanto, os tanques de combustível de PEAD multicamadas, reforçados com barreiras de EVOH, estão agora estabelecendo o padrão ao aderir a regulamentações evaporativas mais rígidas. Resinas especiais como PBT e PPA estão conquistando papéis significativos em alojamentos de sensores e barramentos de 800 volts, exigindo prêmios de preço devido à sua estabilidade dimensional. E à medida que o setor avança em direção ao fornecimento global e à reciclagem, as abreviações ISO padronizadas estão se mostrando inestimáveis.

Por Aplicação:

Peças Sob o Capô Superam o Crescimento do InteriorOs componentes internos capturaram 32,98% da receita de 2025, mas seu CAGR fica atrás das peças sob o capô de alta temperatura, que crescem a 8,96%. O mercado de plásticos automotivos para peças sob o capô deve se expandir à medida que os motores downsized turboalimentados e os circuitos de resfriamento híbridos elevam as temperaturas de operação. Os coletores de admissão de ar agora dependem de PA66 reforçada com fibra de vidro para economia de peso e fluxo de ar otimizado, enquanto os tanques de extremidade do radiador fazem a transição para PPA.

Os painéis externos estão crescendo de forma constante à medida que as montadoras avaliam os benefícios de redução de peso em relação aos custos de reparabilidade. Outras aplicações, incluindo reservatórios de fluidos, conectores de alta tensão e escudos de chassi, apresentam uma mudança de mix em direção a resinas de engenharia de alto valor à medida que as arquiteturas de 48 volts e 800 volts proliferam. As peças sob o capô, embora representem uma parcela menor do volume, respondem por uma parcela significativa do valor do material devido ao preço premium das resinas.

Por Tipo de Veículo:

Plataformas de VEs Impulsionam a Intensidade de PlásticosOs veículos convencionais retiveram 81,96% do volume em 2025. No entanto, os veículos elétricos (VEs) estão incorporando mais polímeros por unidade, impulsionando um CAGR de 10,93%. As estruturas skateboard estão eliminando os túneis de transmissão, abrindo caminho para pisos plásticos de grande formato que podem substituir múltiplas estampagens. As tampas de bateria feitas de policarbonato ou poliamida são obrigadas a cumprir os padrões UL 94 V-0 e IP67. Os fabricantes chineses de VEs estão liderando o movimento, especificando maiores quantidades de plásticos estruturais, uma medida que os coloca à frente das montadoras tradicionais ainda dependentes de ferramental metálico.

Embora os primeiros modelos de VEs fossem altamente engenheirados, os redesenhos futuros podem reverter para metais por eficiência de custo, potencialmente moderando o crescimento após 2030. Os veículos híbridos, posicionados entre os VEs puros e os motores de combustão interna (MCIs), apresentam uma intensidade moderada de plásticos. Eles necessitam de tampas adicionais de módulos de bateria, mas ainda utilizam componentes convencionais sob o capô.

Por Fonte:

Graus de Base Biológica Ganham Relevância EstratégicaOs graus virgens ainda dominavam com 78,79% em 2025, mas os plásticos de base biológica se expandiram a um CAGR de 10,80% à medida que as montadoras se protegem da exposição ao petróleo bruto e buscam afirmações de carbono neutro. Notavelmente, a PA10.10 derivada de óleo de mamona não apenas rivaliza com o desempenho da PA66, mas o faz com uma redução louvável nas emissões do berço ao portão. Enquanto isso, o polipropileno de base biológica, derivado do etanol de cana-de-açúcar, está atualmente passando por testes piloto, elogiado por sua compatibilidade perfeita com o ferramental existente. Os plásticos reciclados estão em trajetória ascendente, especialmente à medida que as cotas da UE devem aumentar nos próximos anos. No entanto, um desafio se avizinha: seus preços premium transformam o conteúdo reciclado em um obstáculo de margem de curto prazo.

Embora a reciclagem mecânica preserve com sucesso as propriedades de tração, ela enfrenta problemas de estabilidade de cor. Esse desafio levou a uma mudança em direção às vias de reciclagem química, que, apesar de seus custos mais elevados, produzem uma qualidade semelhante à dos materiais virgens. Na Ásia, a Coreia do Sul e o Japão estão ampliando seus esquemas de Responsabilidade Estendida do Produtor (REP). No entanto, um processo de desmontagem fragmentado tem estagnado as taxas de recuperação. Além disso, os compostos menores enfrentam o peso dos custos de conformidade vinculados aos rótulos ambientais ISO.

Análise Geográfica

Mercado de Plásticos Automotivos na APAC

A Ásia-Pacífico detinha uma participação de 49,11% em 2025 e avança a um CAGR de 9,94%, o mais elevado entre as regiões. A ambiciosa meta de produção de veículos elétricos da China impulsiona um aumento significativo na demanda por polipropileno. Enquanto isso, os incentivos vinculados à produção da Índia estão catalisando o estabelecimento de novas plantas de composição por gigantes do setor como BASF, LG Chem e Lotte. O compromisso do Japão com frotas neutras em carbono está impulsionando um aumento notável na adoção de poliamidas à base de óleo de mamona. O Sudeste Asiático está emergindo como um polo secundário, com fornecedores chineses e coreanos reforçando estrategicamente capacidades na Tailândia e na Indonésia para mitigar riscos geopolíticos.

Mercado de Plásticos Automotivos na América do Norte

A América do Norte segue um curso estável. As regras de conteúdo doméstico da Lei de Redução da Inflação dos EUA estão direcionando as operações de composição de volta ao Texas e à Louisiana. Enquanto isso, o México, apesar de ser um fornecedor significativo de resinas na região, enfrenta rigorosos limites de conteúdo de valor do USMCA. O Canadá supera os EUA em crescimento, impulsionado por incentivos que promovem a produção premium de veículos elétricos, com forte dependência de plásticos de engenharia.

Mercado de Plásticos Automotivos na EMEA e América do Sul

A Europa navega em uma trajetória de crescimento estável, mesmo em meio à estagnação na produção de veículos. A demanda permanece sustentada por mandatos agressivos de conteúdo reciclado e compromissos com interiores livres de PVC. A Alemanha está otimizando sua capacidade para melhor utilização, enquanto França e Itália apostam em subsídios para a compra de veículos elétricos. A América do Sul registra crescimento. O projeto piloto da Braskem em polipropileno de base biológica pode posicionar o Brasil como um futuro polo exportador, embora a escalabilidade comercial ainda esteja a dois anos de distância. O Oriente Médio e a África crescem em ritmo expressivo, impulsionados pelos esforços de localização da Arábia Saudita e pelos polos de montagem na África do Sul.

Panorama regulatório

A regulamentação está se tornando mais rigorosa tanto em relação às emissões do escapamento quanto à circularidade em fim de vida útil, o que aumenta o valor de conformidade dos polímeros leves e das matérias-primas recicladas certificadas. Em junho de 2026, as instituições da UE avançaram com regras para um setor automotivo mais circular que introduzem um requisito executável de conteúdo de plástico reciclado para veículos novos (mínimo de 15% de plástico reciclado no prazo de seis anos após a entrada em vigor). As regras também definem o escopo de forma a distinguir termoplásticos recicláveis e determinados elastômeros termoplásticos de classes de materiais excluídas, como alguns termorrígidos.

Em contraste, os Estados Unidos apresentam divergência de políticas em 2026 por meio de ações da US EPA que reformulam as normas federais de emissões, incluindo uma ação proposta em maio de 2026 que afeta o cronograma dos padrões de poluentes-critério e uma regra final de fevereiro de 2026 que revoga a Constatação de Perigo de Gases de Efeito Estufa de 2009, citada pela EPA como limitadora da autoridade da Seção 202(a) do Clean Air Act. Essa divergência aumenta a importância de estratégias de materiais específicas por região, em que os programas de veículos voltados para a UE priorizam rastreabilidade, triagem e qualificação de conteúdo reciclado, enquanto os programas dos EUA equilibram custo e segurança de suprimento diante de um panorama de mandatos de sustentabilidade mais fragmentado.

Análise da cadeia de valor

A cadeia de valor de plásticos automotivos vai desde a produção de resina a montante (PP, PA, PC, PU, PVC, PE e polímeros de engenharia especializados) até aditivos e composição, conversão (moldagem por injeção, extrusão, termoformagem) e integração de módulos por fornecedores de nível 1 antes da entrega às fábricas de montagem dos OEMs. Ela continua por meio de peças de reposição e desmontagem e reciclagem em fim de vida útil. Nessa cadeia, os compostadores e fornecedores de nível 1 traduzem as especificações dos OEMs em formulações certificadas, gerenciando requisitos de desempenho (calor, resistência à chama, odor/COV, arranhões), bem como necessidades de conformidade, como documentação de conteúdo reciclado e rastreabilidade de peças.

Movimentos recentes apontam para localização e adições de capacidade como alavancas de resiliência. Em julho de 2026, a Sirmax comissionou uma nova fábrica de composição em Hosur, Tamil Nadu, adicionando 20.000 toneladas por ano voltadas para aplicações automotivas e adjacentes, apoiando o fornecimento local para a Índia. Na América do Norte, a Mitsubishi Chemical anunciou uma expansão de 20,3 milhões de dólares americanos em julho de 2026 para a produção de resinas de engenharia e compósitos em Reading, Pensilvânia. Fornecedores europeus também estão adicionando capacidade de materiais circulares, incluindo a Borealis, que investe mais de 100 milhões de euros em Burghausen, Alemanha, para triplicar a produção da espuma reciclável Daploy, com início de operação previsto para o segundo semestre de 2026. Esses investimentos coexistem com restrições estruturais, como exposição a tarifas e disputas comerciais, custos de financiamento para processadores e volatilidade dos programas dos OEMs, que reduzem os horizontes de planejamento para moldadores e compostadores.

Cenário Competitivo

O mercado de plásticos automotivos é moderadamente fragmentado. O foco estratégico centra-se em projetos piloto de reciclagem química que transformam policarbonato e nylon pós-consumo em matérias-primas de balanço de massa, ajudando os fornecedores a desacoplar as margens das oscilações do petróleo bruto. Braskem e Haldor Topsoe comercializam polipropileno derivado de bioetanol, enquanto LG Chem faz parceria com CJ CheilJedang em poliamida à base de açúcar.

Líderes do Setor de Plásticos Automotivos

BASF SE

SABIC

Dow

Covestro AG

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Plásticos Automotivos

- Arkema

- Asahi Kasei Advance Corporation

- BASF SE

- Borealis AG

- Braskem

- Celanese Corporation

- Covestro AG

- Daicel Corporation

- Dow

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- INEOS

- LANXESS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- SABIC

- TEIJIN LIMITED

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais evidente está na interseção entre a conformidade com o conteúdo reciclado da UE e a estética e o desempenho de nível OEM, em que a qualificação de polímeros reciclados pós-consumo (PCR) para peças internas visíveis e componentes de EV relevantes para a segurança continua sendo uma restrição. Sinais de tração aparecem em adoções de OEMs e programas de fornecedores em 2026: a Covestro anunciou que o Bayblend T85X R35 CQ (um PC/ABS com 35% de conteúdo reciclado pós-consumo) foi adotado para componentes internos no Lexus ES, indicando que misturas de PCR podem superar obstáculos de odor interno, aparência e processamento quando apoiadas por matéria-prima validada e controles de composição. Um impulso semelhante de codesenvolvimento é visível na relação entre OEM e fornecedor, incluindo a assinatura de um memorando de entendimento entre a Covestro e a BYD para uma parceria estratégica de longo prazo em torno de materiais sustentáveis para EVs e armazenamento de energia.

Uma segunda linha de oportunidade é a substituição de polímeros funcionais ligada ao gerenciamento térmico de EVs, à proteção de alta tensão e à integração de sensores, em que os materiais competem em controle de condutividade, retardância de chama e estabilidade dimensional, e não apenas em custo e peso. A estreia em março de 2026 da SABIC com o LNP Elcrin SLX baseado em PCR e o termicamente condutor LNP Konduit WTF2C para invólucros de radar ADAS reforça a demanda por plásticos que combinam circularidade com gerenciamento térmico e restrições de EMI/embalagem. Os plásticos de engenharia de base biológica também oferecem um caminho de diversificação de fornecimento ligado à contabilidade de carbono dos OEMs, apoiado por escolhas nomeadas, como a Audi selecionando o DURABIO da Mitsubishi Chemicals para insertos do painel de interruptores das portas no Audi Q3, fornecendo uma referência de comercialização além de testes-piloto.

Desenvolvimento Recente do Setor no Mercado de Plásticos Automotivos

- Junho de 2026: a Covestro anunciou que seu Bayblend T85X R35 CQ, um policarbonato/ABS com 35% de conteúdo reciclado pós-consumo, foi adotado para componentes internos no Lexus ES. O programa apoia o uso de PCR em aplicações internas de alta visibilidade e eleva o padrão de garantia de fornecimento, rastreabilidade e estética consistente em matérias-primas recicladas.

- Junho de 2025: a BASF apresentou os graus Ultramid Advanced N posicionados para conectores de alta tensão em carros elétricos, visando reduzir a eletrocorrosão junto com estabilidade de cor e desempenho. O lançamento apoia a transição para plásticos de engenharia de maior valor nas arquiteturas elétricas de EVs, em que os requisitos térmicos, químicos e de longa vida útil superam os materiais convencionais de conectores.

- Julho de 2024: a LyondellBasell apresentou o Schulamid ET100, um composto de poliamida de grau interno projetado para estruturas leves de vidraças de portas com desempenho de baixo odor. O produto amplia as opções de fornecedores para acabamentos estruturais internos, em que os OEMs cada vez mais especificam restrições de COV/odor juntamente com a redução de peso.

Mercado de Plásticos Automotivos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como o valor das resinas plásticas moldadas em componentes automotivos usados em veículos, em que os plásticos oferecem função, redução de peso e durabilidade em peças da cabine, exterior e áreas sob o veículo.

Exclusões de escopo: excluímos misturas de borracha e elastômero, adesivos vedantes e componentes que sejam majoritariamente compósitos de alta fibra (mais de 50% de fibra em peso).

Visão geral da segmentação

- Por Material

- Polipropileno (PP)

- Poliuretano (PU)

- Policloreto de Vinila (PVC)

- Polietileno (PE)

- Acrilonitrila Butadieno Estireno (ABS)

- Poliamidas (PA)

- Policarbonato (PC)

- Outros Materiais

- Por Aplicação

- Exterior

- Interior

- Sob o Capô

- Outras Aplicações

- Por Tipo de Veículo

- Veículos Convencionais / Tradicionais

- Veículos Elétricos

- Por Fonte

- Plástico Virgem

- Plástico Reciclado

- Plástico de Base Biológica

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, começamos com indicadores publicamente disponíveis que explicam quantos veículos estão sendo fabricados e para onde a demanda de materiais está se deslocando. Fontes como estatísticas de produção da OICA, dados de materiais do USGS, séries comerciais do Eurostat, dados alfandegários do UN Comtrade e perspectivas de EV da IEA ajudam a ancorar o conjunto de demanda e a direção do aligeiramento de peso e da eletrificação.

Também analisamos relatórios anuais de empresas, apresentações de resultados e literatura técnica de órgãos de polímeros e automotivos para entender mudanças no mix de aplicações e tendências de substituição de resinas. Quando necessário, assinaturas pagas de dados financeiros e de inteligência empresarial, bases de dados de patentes e dados comerciais em nível de remessa são usados para validar faixas de preços, adições de capacidade e principais exposições de uso final. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental e preencher lacunas não visíveis em conjuntos de dados públicos, especialmente sobre a conversão de resina em peça, mix regional e como o repasse de preços ocorre nos contratos. Conversamos com uma combinação de fornecedores de polímeros, compostadores, moldadores e participantes da cadeia de suprimentos de veículos em grandes regiões produtoras e consumidoras, de modo que os padrões de adoção em plataformas convencionais e de EVs fossem captados de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | Ásia-Pacífico: 41% |

| Nível médio: 41% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Participantes menores: 21% | Gerentes: 43% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução de demanda top-down, em que a produção de veículos por região é conectada ao conteúdo típico de plásticos por veículo e, em seguida, ajustada para o mix de plataformas e tendências de design. Uma vez formado o conjunto de demanda, o valor é derivado usando uma lógica de precificação de resinas e compostos que reflete a divisão entre polímeros commodity e graus de engenharia, seguida de normalização por moeda e período.

Para manter o modelo realista, corroboramos os totais com aproximações seletivas bottom-up, como consolidações da exposição de receita dos fornecedores, verificações de canal sobre o consumo de resinas e preço médio de venda (ASP) amostrado multiplicado por volumes estimados para polímeros-chave. Os insumos que movem materialmente os totais incluem a produção de veículos por tipo, o crescimento da participação de EVs e a intensidade de invólucros de baterias, as taxas de substituição de peças internas e externas, a penetração de conteúdo reciclado e a movimentação de preços de resinas ligada à matéria-prima.

As previsões são produzidas usando análise de cenários apoiada por opiniões de especialistas sobre perspectivas de produção e comportamento de repasse de preços, e depois traduzidas em valores anuais com premissas consistentes. Quando os sinais bottom-up estão incompletos em um país ou polímero, as lacunas são tratadas por meio de razões de proxy ligadas ao mix de produção e aos fluxos comerciais, e depois revisadas novamente com o feedback das entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como produção regional de veículos, indicadores de demanda de polímeros e balanças comerciais, e as variações são investigadas antes de finalizar a série temporal. Se uma região apresentar uma oscilação incomum, as premissas são reabertas, seguidas de uma segunda revisão sobre precificação, mix e fatores de conversão.

O trabalho passa por revisões de analistas em múltiplas etapas, e os contatos primários são reengajados quando uma variável-chave muda materialmente ou quando novos dados públicos criam um conflito. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos importantes, e uma varredura final pré-entrega é realizada para que os clientes recebam a visão mais recente disponível no lançamento.

Tamanho do mercado de plásticos automotivos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para plásticos automotivos podem diferir bastante, mesmo quando o tema parece o mesmo. Na maioria das vezes, a diferença vem da forma como o escopo é definido, de qual ano é tratado como referência atual e de como o preço e o período cambial são tratados.

Nesse mercado, um grande fator é se as estimativas contam o uso mais amplo de polímeros além dos componentes automotivos moldados, e se o conteúdo de compósitos de alta fibra, misturas de borracha ou produtos químicos adjacentes estão incluídos. Outra causa frequente é a lógica de ASP, em que alguns estudos aplicam um preço de resina misto único em todas as regiões, enquanto outros ajustam para a participação de grau de engenharia, conteúdo reciclado e mudanças ligadas à matéria-prima, que são então convertidas usando diferentes períodos de taxa de câmbio e datas de corte de atualização. Para reduzir o desvio, o modelo é atualizado em uma cadência anual com definição explícita de período cambial e verificações de variância sobre sinais de produção e material, uma disciplina orientada por atualizações que é aplicada na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,67 bilhões de dólares americanos (2026) | |

| Base de Dados do Setor A | 33,84 bilhões de dólares americanos (2024) | Usa uma referência de ano corrente anterior e uma perspectiva de maior crescimento, e o caminho de precificação não está claramente vinculado ao mix de graus de resina e ao período cambial, o que pode elevar o valor de longo prazo em comparação a um modelo com escopo em componentes. |

| Editora Global B | 31,32 bilhões de dólares americanos (2024) | Parte de um ano-base diferente e aplica um perfil de crescimento de longo prazo mais baixo, com menos transparência sobre como o mix de EVs, a adoção de conteúdo reciclado e as mudanças de ASP em nível regional são convertidas em valores anuais em dólares americanos. |

A dispersão na tabela é explicada principalmente por escolhas de período e pela forma como os limites de preço e escopo são tratados. Quando os componentes contados, a âncora de ano e as premissas de ASP e câmbio são explicitados e depois verificados em relação a sinais de produção e material, o número final se torna mais fácil de rastrear e repetir entre as atualizações.

Principais Questões Respondidas no Relatório

Com que rapidez a demanda por plásticos em veículos crescerá entre 2026 e 2031?

O mercado de plásticos automotivos deve se expandir a um CAGR de 8,21%, crescendo de USD 33,67 bilhões em 2026 para USD 49,96 bilhões até 2031.

Qual material verá a adoção mais rápida nos motores de próxima geração?

A poliamida está avançando a um CAGR de 8,92% porque as zonas de alta temperatura em motores turboalimentados e híbridos excedem os limites do polipropileno.

Por que os veículos elétricos são importantes para os fornecedores de polímeros?

As plataformas skateboard de VEs adicionam mais plásticos por unidade para tampas de bateria, pisos planos e alojamentos térmicos, proporcionando crescimento de demanda de dois dígitos apesar da menor participação unitária.

Qual região oferece a oportunidade de crescimento mais rápido até 2031?

A Ásia-Pacífico, liderada pela China e pela Índia, está liderando o campo com um CAGR de 9,94% graças às grandes metas de produção de VEs e aos incentivos para a composição local de resinas.

Página atualizada pela última vez em: