Tamanho e Participação do Mercado de Plásticos de Engenharia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

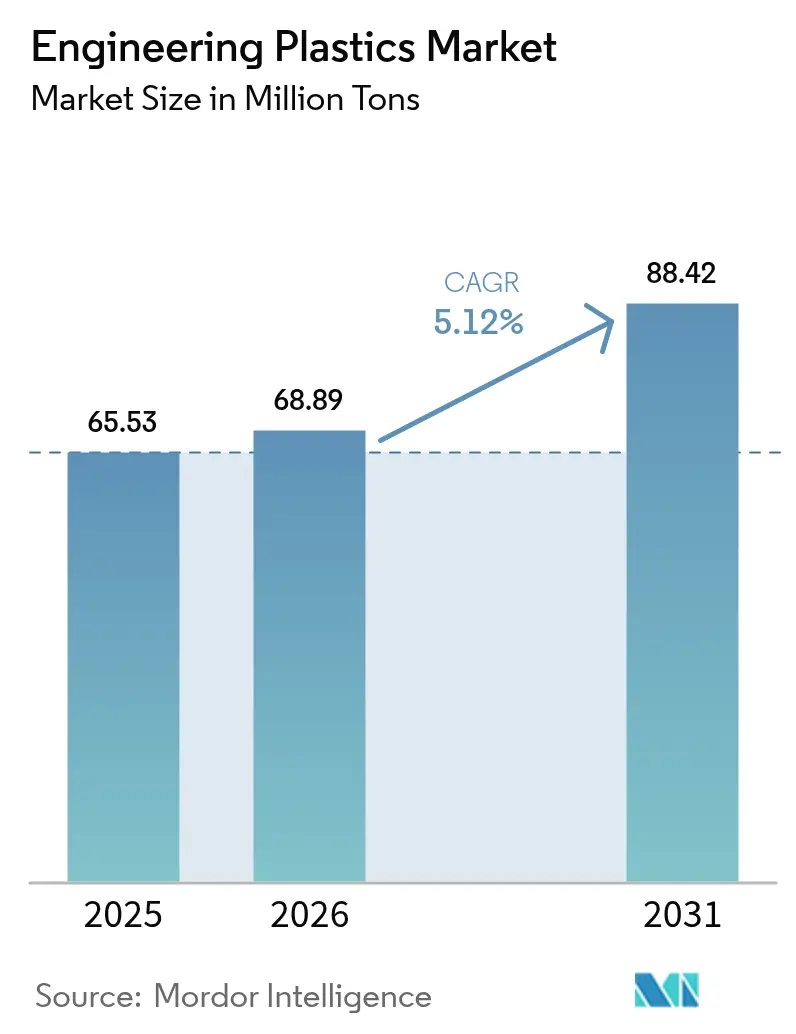

| Volume do Mercado (2026) | 68.89 Milhões de toneladas |

| Volume do Mercado (2031) | 88.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia está projetado para expandir de 65,53 milhões de toneladas em 2025 e 68,89 milhões de toneladas em 2026 para 88,42 milhões de toneladas até 2031, registrando uma CAGR de 5,12% entre 2026 e 2031. A crescente demanda proveniente de programas de redução de peso em mobilidade, arquiteturas de trem de força eletrificado e investimentos em fabricação de semicondutores está direcionando a substituição de resinas em detrimento de metais e polímeros de commodities. As carcaças de módulos de bateria especificam cada vez mais poliamidas e policarbonatos retardantes de chama que reduzem a massa enquanto simplificam o gerenciamento térmico. Simultaneamente, startups de reciclagem química estão injetando matéria-prima reciclada em fluxos de poliéster e poliamida, permitindo que os proprietários de marcas cumpram compromissos de conteúdo reciclado sem comprometer o desempenho mecânico. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores controlam aproximadamente 38% da capacidade global, mas novos anúncios de capacidade na Ásia-Pacífico e nos Estados Unidos sugerem uma reorganização do lado da oferta. Movimentos regulatórios — particularmente o Regulamento de Embalagens e Resíduos de Embalagens revisado da Europa — estão restringindo os limites de uso de resinas virgens, pressionando os conversores a migrarem para grades circulares.

Principais Conclusões do Relatório

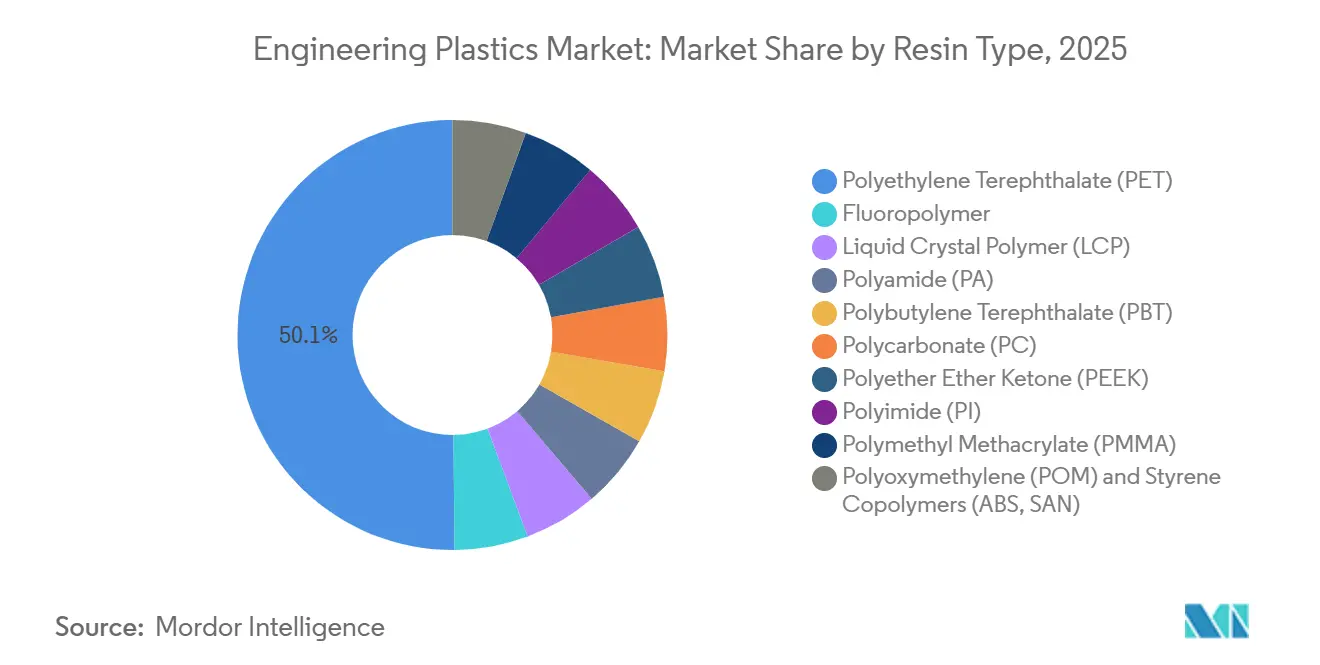

- Por tipo de resina, o politereftalato de etileno (PET) liderou com 50,15% da participação do mercado de plásticos de engenharia em 2025, enquanto os fluoropolímeros têm previsão de expansão a uma CAGR de 7,45% até 2031.

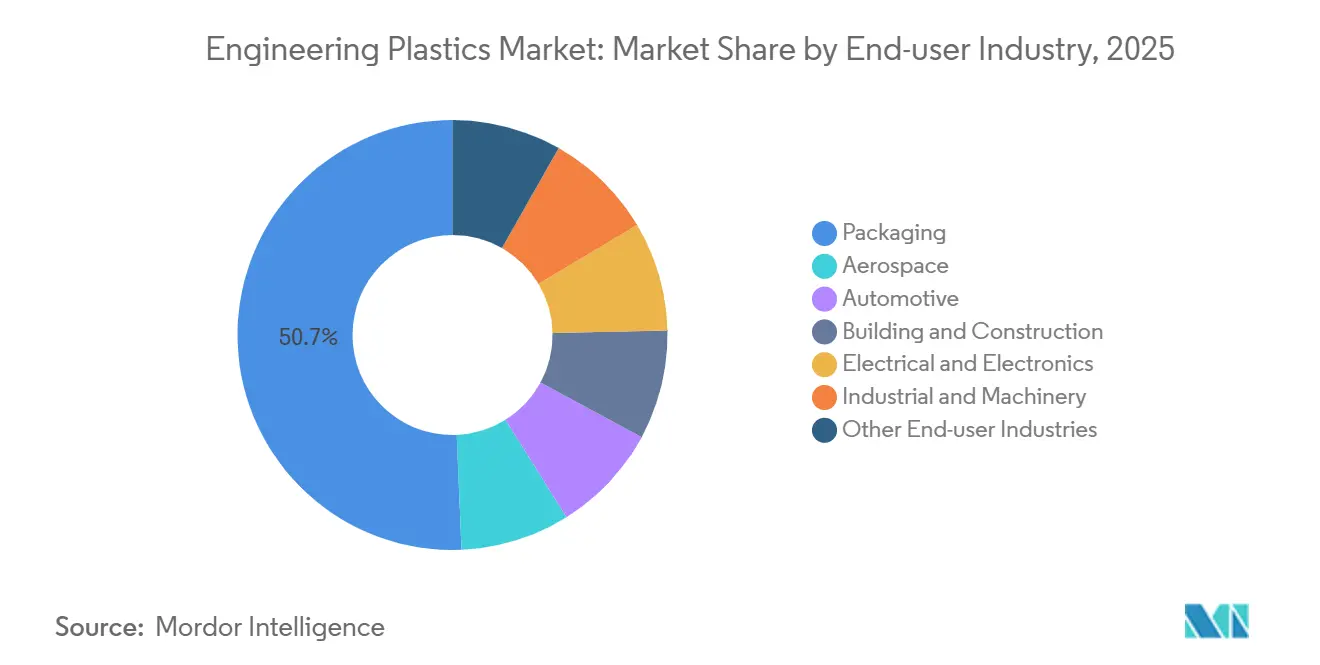

- Por setor de usuário final, as embalagens capturaram 50,66% do tamanho do mercado de plásticos de engenharia em 2025, enquanto o setor elétrico e eletrônico avança a uma CAGR de 7,01% até 2031.

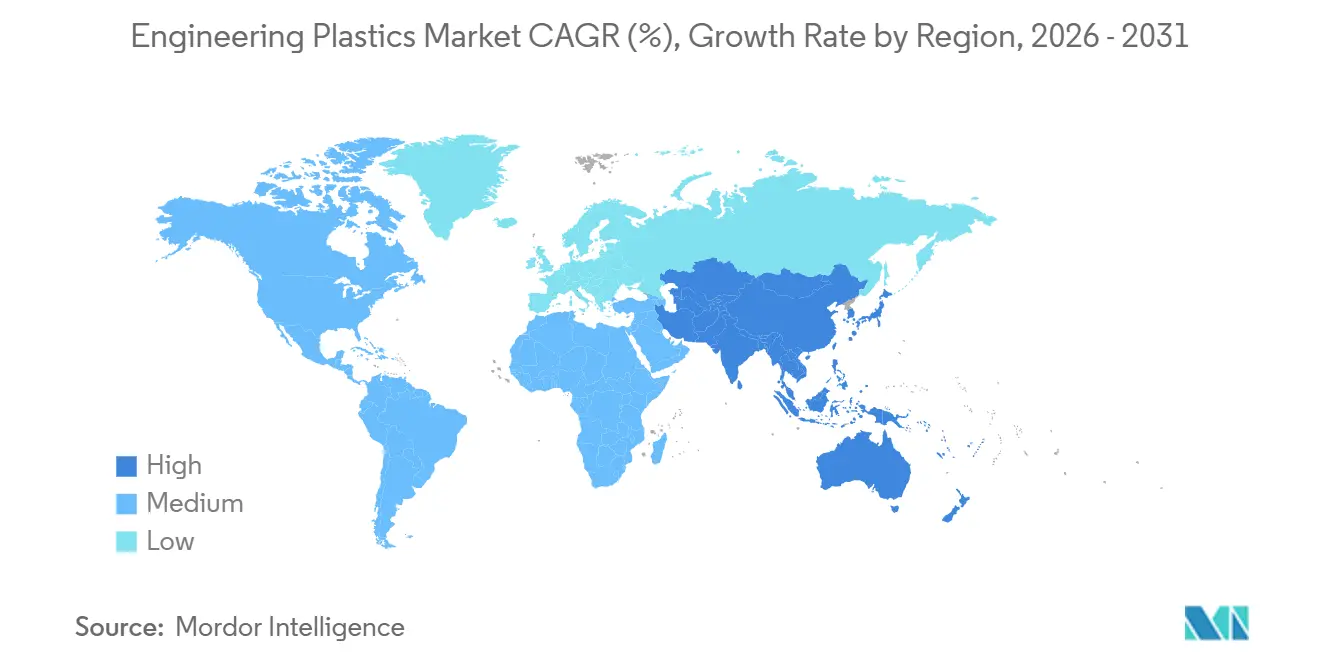

- Por geografia, a Ásia-Pacífico respondeu por 55,78% do volume de 2025, com projeção de crescimento a uma CAGR de 5,44%, liderando entre as regiões até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plásticos de Engenharia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão pela Redução de Peso em Mobilidade e Aeroespacial | +1.2% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Pico de Demanda Impulsionado pela Eletrificação | +1.5% | Núcleo na APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração de Manufatura para a Ásia-Pacífico | +0.9% | APAC (China, Índia, ASEAN), com efeitos indiretos no MEA | Longo prazo (≥ 4 anos) |

| Adoção de Carcaças de Módulos de Bateria para VE | +0.8% | China, Estados Unidos, Alemanha, Coreia do Sul | Médio prazo (2-4 anos) |

| Impulso da Oferta por Reciclagem Química | +0.6% | América do Norte e Europa, projetos-piloto iniciais no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Redução de Peso em Mobilidade e Aeroespacial

Os mandatos de redução de peso em frotas automotivas e aeroespaciais estão acelerando a substituição de aço e alumínio por termoplásticos de alto desempenho. A revisão de 2024 dos Padrões de Economia Média de Combustível Corporativo da Agência de Proteção Ambiental dos EUA obriga os veículos leves a atingirem 58 milhas por galão até 2032, dando aos fabricantes de automóveis um incentivo direto para empregar poliamidas reforçadas com fibra de vidro em coletor de admissão e policarbonato em tetos solares[1]Agência de Proteção Ambiental dos EUA, "Regra Final dos Padrões de Economia Média de Combustível Corporativo," epa.gov . O programa 787 da Boeing já emprega fixadores de polietercetona e dutos de polissulfona que, em conjunto, reduzem o peso vazio em 20%. A Airbus ampliou essa narrativa em 2025 após a EASA certificar o isolamento de filme de poliimida para chicotes elétricos do A350, reduzindo a massa dos feixes de fios em 12%. Os pacotes de dados aeroespaciais comprovados encurtam os ciclos de validação em programas automotivos, permitindo uma rápida difusão entre setores. Os fornecedores de componentes agora cotam economias de massa de 40-50% em relação ao metal, mantendo paridade de custo em volumes de produção superiores a 300.000 peças por ano, confirmando o impulso duradouro por trás do mercado de plásticos de engenharia.

Pico de Demanda Impulsionado pela Eletrificação

A produção de veículos elétricos a bateria atingiu 14,2 milhões de unidades em todo o mundo em 2025, e cada plataforma consome de 18 a 25 kg de plásticos de engenharia em conectores de alta tensão, separadores de células e placas de interface térmica. A resina Noryl GTX da SABIC, uma mistura de polifenileno éter, conquistou projetos nos pacotes Ultium da GM e MEB da Volkswagen, substituindo bandejas de alumínio estampado e reduzindo a massa do módulo em 3,2 kg. O grade Makrolon TC da Covestro, lançado em 2024 com condutividade térmica de 3 W/m-K, permite placas de resfriamento moldadas por injeção que eliminam trocadores de calor de alumínio brasado e reduzem as etapas de montagem em 30%. A regra de retardância de chama GB 38031 da China para carcaças de baterias, em vigor desde janeiro de 2025, concentrou a demanda em pacotes de aditivos à base de fósforo e elevou as remessas de poliamida 6 em 28% durante o primeiro semestre de 2025. A mitigação de fuga térmica continua a abrir volume de nicho para filmes de polietirimida com índices de oxigênio limitante acima de 47%, reforçando a trajetória do mercado de plásticos de engenharia.

Migração de Manufatura para a Ásia-Pacífico

Investimentos diretos estrangeiros no valor de USD 4,7 bilhões fluíram para empreendimentos de composição no Sudeste Asiático em 2025, à medida que as empresas diversificaram as cadeias de suprimentos para fora da exposição a um único país. O Conselho de Investimentos da Tailândia aprovou 22 plantas de plásticos de engenharia totalizando USD 890 milhões, incluindo a linha de poliamida de 60.000 tpa da Mitsubishi Chemical. O Vietnã captou o complexo de sal PA-66 de USD 385 milhões da Hyosung, previsto para entrar em operação em 2027. O esquema de Incentivo Vinculado à Produção da Índia desembolsou USD 1,2 bilhão para montadores de eletrônicos, catalisando uma demanda incremental de 45.000 tpa de policarbonato e ABS. Os fabricantes de automóveis japoneses transferiram a capacidade de composição para a Tailândia e a Indonésia, evidenciado por uma queda de 19% nas exportações de poliamida do Japão para a China em 2025. Essa dispersão da manufatura ancora a segurança do fornecimento, mas força os principais fabricantes de resinas a implantar centros de serviço técnico em múltiplos países, impulsionando a diferenciação baseada em serviços dentro do mercado de plásticos de engenharia.

Adoção de Carcaças de Módulos de Bateria para VE

As carcaças termoplásticas estão avançando sobre as bandejas de alumínio em VEs de médio e alto padrão. O Celstran de PA de fibra longa da LyondellBasell alcançou uma redução de peso de 35% em relação ao alumínio em um pacote de 75 kWh utilizado por um OEM europeu em 2024 e agora sustenta três lançamentos adicionais de veículos para 2026-2027. As bandejas de policarbonato reforçado com fibra de carbono da Teijin, produzidas em uma joint venture de 2024 com a China Shipbuilding Industry Corp., reduziram a massa do módulo em 1,8 kg, um diferencial atraente para marcas de luxo. A divergência regulatória persiste: a MOLIT da Coreia do Sul adotou o UL 94 V-0 para carcaças em 2025, enquanto o GB 38031 da China especifica uma taxa de queima vertical mais rigorosa, exigindo formulações duplas. A integração de design permanece um bônus; os canais de refrigerante moldados eliminam as placas frias brasadas, reduzindo o custo da lista de materiais em USD 18-22 por módulo. Os copolímeros de poliamida 6T/6I suportam exposição contínua a 160 °C, apoiando o posicionamento de baterias sob o capô em arquiteturas híbridas e ampliando o alcance do mercado de plásticos de engenharia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Monômeros | -0.7% | Global, aguda na Ásia-Pacífico devido à concentração de matéria-prima | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações de Embalagens | -0.4% | Europa e América do Norte, adoção antecipada em mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Escassez de Fluoropolímeros Vinculada à Fluorita | -0.3% | Cadeias de suprimentos globais de semicondutores e aeroespacial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Monômeros

As oscilações de matéria-prima comprometem a estabilidade das margens. As cotações à vista de benzeno na Ásia oscilaram entre USD 850 e USD 1.320 por tonelada durante 2025, refletindo paralisações de refinarias na Coreia do Sul e surtos de estireno na China. O caprolactama flutuou de USD 1.450 a USD 1.980 por tonelada na Europa, à medida que os suprimentos de gás natural e amônia se contraíram em meio a conflitos regionais. A China comissionou 1,2 milhão de toneladas de capacidade de ácido adípico entre 2023-2025, mas a demanda ficou aquém, derrubando os preços em 18% e comprimindo os produtores integrados de PA-66. As cláusulas contratuais agora são redefinidas trimestralmente em relação aos benchmarks de nafta, mas os compostos menores carecem de capacidade de hedge, absorvendo erosão de margem de 8-12% durante as altas. Grandes players como a BASF se protegem por meio de adiponitrila e ciclo-hexano cativos, inclinando ainda mais a dinâmica competitiva dentro do mercado de plásticos de engenharia.

Endurecimento das Regulamentações de Embalagens

O Regulamento de Embalagens e Resíduos de Embalagens da UE de 2024 exige 30% de conteúdo reciclado em embalagens de bebidas até 2030, limitando o uso de PET virgem em garrafas[2]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens 2024," europa.eu . A expansão do sistema de depósito e devolução da Alemanha elevou a coleta de PET para 96% em seis meses, eliminando 85.000 tpa de demanda virgem. A SB 54 da Califórnia impõe 25% de PCR em embalagens de uso único até 2032, adicionando taxas de RPE que atraem os proprietários de marcas para a reciclagem química, apesar dos prêmios de custo. Os rendimentos de rPET para uso alimentar permanecem em 60-70% devido à contaminação, criando escassez estrutural e inversões de preços em relação à resina virgem. As proibições de mamadeiras de policarbonato em vários estados dos EUA desviaram 12.000 tpa para bens duráveis, sublinhando como as preocupações com a saúde podem mudar abruptamente os padrões de uso final e moderar o crescimento do mercado de plásticos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Encontra Avanço dos Fluoropolímeros

O politereftalato de etileno capturou 50,15% do volume de 2025, impulsionado pelo consumo de garrafas e fibras que ancorou o tamanho do mercado de plásticos de engenharia em 65,53 milhões de toneladas. Os esquemas de depósito e devolução e os mandatos de conteúdo reciclado devem moderar o crescimento do PET virgem, mas os lançamentos de reciclagem química mitigam a potencial perda de volume. Os fluoropolímeros registrarão a expansão mais rápida, a uma CAGR de 7,45% no tamanho do mercado de plásticos de engenharia até 2031. As ferramentas de litografia EUV incorporam 2,8 kg de vedações de PTFE por scanner, acumulando demanda incremental até 2027. A piezoeletricidade do PVDF impulsiona a adoção em sensores ultrassônicos automotivos, com a Arkema registrando um aumento de 34% nas remessas em 2025. No entanto, a proposta de proibição de PFAS na Europa pode restringir os revestimentos de cabos de PTFE não críticos, obrigando os formuladores a migrarem para poliamidas de alta temperatura. A PA-11 de base biológica garante nichos premium em equipamentos esportivos onde os rótulos de sustentabilidade comandam margem adicional. O policarbonato avança em tetos solares panorâmicos após o Makrolon Rx4 da Covestro atender aos padrões de transparência e impacto ECE R43, ilustrando a diversificação contínua dentro do mercado de plásticos de engenharia.

A demanda contínua por engrenagens de polioximetileno, filmes de poliimida e conectores de polímero de cristal líquido estabiliza o segmento de alto desempenho, mesmo que o volume agregado permaneça abaixo de 2%. O Delrin 527UV da DuPont deslocou o acabamento externo das PA com carga de vidro, capturando uma janela endereçável de 12.000 t em 2025. Os copolímeros de estireno mantêm relevância em eletrodomésticos e eletrônicos, com a linha de reciclagem de ABS de 15.000 t da INEOS Styrolution produzindo pellets de contato alimentar para carcaças de refrigeradores. A mistura diversificada de resinas protege o setor de plásticos de engenharia contra choques regulatórios de material único, ao mesmo tempo que incentiva agendas de P&D multifacetadas.

Por Setor de Usuário Final: Eletrônicos Supera Embalagens em Crescimento

As embalagens absorveram 50,66% da demanda de 2025, mas o endurecimento dos estatutos europeus e californianos limita o uso virgem, desacelerando o crescimento do segmento. O setor elétrico e eletrônico está a caminho de uma CAGR de 7,01% até 2031, consolidando sua participação no tamanho do mercado de plásticos de engenharia. O servidor de IA GB200 da Nvidia dissipa 1.200 W por GPU e depende de conectores de poliamida 9T testados a 180 °C. Os polímeros de cristal líquido, valorizados por constantes dielétricas estáveis acima de 60 GHz, cresceram 41% em conectores de estações base de telecomunicações à medida que a Ericsson populou redes do Sudeste Asiático com rádios de 28 GHz. O setor automotivo está se expandindo à medida que os modelos híbridos e totalmente elétricos padronizam coberturas de coletor de poliamida 6T e envidraçamento de policarbonato.

O setor aeroespacial e de defesa impulsiona as tendências de especificação de materiais; 1.340 entregas de aeronaves comerciais em 2025 consumiram 300 kg de plásticos de engenharia cada. A construção civil beneficia-se do estímulo à infraestrutura na Itália e na Espanha, aproveitando painéis de PC com conteúdo reciclado que se integram às diretrizes de cidades inteligentes. A onda de automação em máquinas industriais mantém as engrenagens de POM e os mancais de PA em uma inclinação constante, enquanto categorias de nicho como dispositivos médicos e equipamentos esportivos colhem resinas de base biológica de alta margem, sublinhando a amplitude de oportunidades em todo o mercado de plásticos de engenharia.

Análise Geográfica

A Ásia-Pacífico ancorou 55,78% do volume de 2025, impulsionada pela produção de 9,4 milhões de unidades de VEN da China e pelo subsídio de USD 1,2 bilhão em eletrônicos da Índia, que juntos contribuíram com uma CAGR de 5,44% para o crescimento regional. Somente a BYD consumiu 42.000 t de poliamida e policarbonato compostos internamente durante 2025, sinalizando a integração vertical dos OEMs. As exportações do Japão caíram 11% à medida que a capacidade foi realocada para a Tailândia e o Vietnã, auxiliadas por incentivos da ASEAN. A Coreia do Sul manteve a produção estável, priorizando grades especiais. O IED totalizando USD 4,7 bilhões financiou nós de composição tailandeses e vietnamitas, remodelando o comércio intrarregional.

A América do Norte está estável, mas moderada pela penetração de vendas de VEB de 9,2% nos Estados Unidos. A expansão de PC de USD 450 milhões da Covestro em Baytown, prevista para 2027, alinha-se com os limites de conteúdo da Lei de Redução da Inflação e posiciona os produtores da Costa do Golfo para oportunidades a jusante em VE e energia solar. O aumento de 14% nas exportações de peças automotivas do México para os EUA elevou o processamento de PA e ABS nos clusters de Nuevo León. A recuperação aeroespacial do Canadá, impulsionada pela produção do Bombardier Global 7500, elevou a demanda nacional em 4,3%.

Na Europa, os altos custos de energia e a conformidade com o REACH reduziram o uso de poliamida alemã em 2025. A França se beneficiou das acelerações de produção da Airbus, enquanto o Reino Unido aproveitou os acordos comerciais pós-Brexit para importar resinas asiáticas com tarifas reduzidas, levando a INEOS a paralisar a capacidade de ABS escocesa. A Itália e a Espanha desfrutaram de resiliência com base na infraestrutura financiada pela UE que exige envidraçamento de PC com conteúdo reciclado. A Rússia, atingida por sanções, recuou 5,4% à medida que os OEMs substituíram importações premium por PA e PC locais.

A América do Sul e o Oriente Médio e África combinados representaram uma participação menor. A produção de 2,4 milhões de veículos no Brasil elevou a demanda regional de PA, enquanto a Argentina contraiu em meio a choques macroeconômicos. A Arábia Saudita exportou 140.000 t de PC e ABS para a Europa e a Ásia, explorando o etileno de baixo custo. O hub de Jebel Ali nos Emirados Árabes Unidos reexportou 95.000 t para a África Oriental e o Sul da Ásia, sublinhando a alavancagem logística do Golfo. Os mandatos de fornecimento localizado da África do Sul elevaram substancialmente o uso doméstico do mercado de plásticos de engenharia.

Cenário Competitivo

A capacidade global permanece com baixa concentração, com BASF, Covestro, DuPont, SABIC e Celanese compartilhando 32%. A Envalior, nascida da DSM e da Lanxess em 2024, detém EUR 3,85 bilhões em vendas e persegue EUR 120 milhões em sinergias de custo até 2027. A integração retroativa da BASF em adiponitrila e caprolactama isolou os lucros durante a turbulência de matéria-prima de 2025 e entregou um ganho de 140 pontos-base na participação de poliamida. A colaboração da SABIC com a Plastic Energy forneceu 14.000 t de óleo de pirólise para craqueadores europeus, produzindo PC e ABS circulares certificados com prêmios de 10-15%. A Arkema escalou a PA-11 de base biológica, enquanto a Victrex obteve a certificação AS9100D para filamento de PEEK, legitimando a manufatura aditiva aeroespacial. Os depósitos de patentes para retardantes de chama sem halogênio aumentaram 23% em 2025, apontando para futuros canais de diferenciação à medida que o escrutínio ambiental se intensifica em todo o setor de plásticos de engenharia. Os compostos menores continuam a perseguir nichos regionais, mas os crescentes custos de conformidade e a volatilidade das matérias-primas incentivam a consolidação ou alianças estratégicas.

Líderes do Setor de Plásticos de Engenharia

SABIC

BASF

DuPont

Covestro AG

Celanese Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Covestro AG lançou novos produtos de policarbonato reciclado pós-consumo (PCR) derivados de faróis em fim de vida e expandiu sua linha de policarbonatos de grau médico de baixo carbono sob a marca Makrolon RE. Os materiais de grau automotivo foram certificados pela TÜV Rheinland.

- Setembro de 2024: A LOTTE Chemical Corporation investiu mais de 300 bilhões de KRW para estabelecer a maior planta de composição única da Coreia no Complexo Industrial de Yulchon, em Jeollanam-do, com operações previstas para 2026. A instalação tinha uma capacidade inicial de 500.000 toneladas, expansível para 700.000 toneladas, com foco em Plásticos de Engenharia Super de alto valor (Super EP), como PPS e LCP, atendendo aos mercados automotivo, de TI e de eletrodomésticos.

Escopo do Relatório do Mercado Global de Plásticos de Engenharia

Os plásticos de engenharia são termoplásticos de alto desempenho caracterizados por resistência mecânica, térmica e química superior em comparação com os plásticos de commodities. Eles são projetados para aplicações estruturais, de longo prazo e de alta tensão e são frequentemente usados como substitutos de metal, vidro ou cerâmica devido à sua durabilidade, resistência e peso reduzido.

O mercado de plásticos de engenharia é segmentado por tipo de resina, setor de usuário final e geografia. Por tipo de resina, o mercado é segmentado em politereftalato de etileno (PET), fluoropolímero, polímero de cristal líquido (LCP), poliamida (PA), politereftalato de butileno (PBT), policarbonato (PC), poliéter éter cetona (PEEK), poliimida (PI), polimetilmetacrilato (PMMA), polioximetileno (POM) e copolímeros de estireno (ABS, SAN). Por fluoropolímero, o mercado é ainda segmentado em etileno tetrafluoroetileno (ETFE), etileno-propileno fluorado (FEP), politetrafluoroetileno (PTFE), polifluoreto de vinila (PVF), fluoreto de polivinilideno (PVDF) e outros subtipos de resina. Por poliamida (PA), o mercado é ainda segmentado em polímero de cristal líquido (LCP), poliamida (PA), aramida, poliamida (PA) 6, poliamida (PA) 66 e poliftalamida. Por setor de usuário final, o mercado é segmentado em embalagens, aeroespacial, automotivo, construção civil, elétrico e eletrônico, industrial e maquinário e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para plásticos de engenharia em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Politereftalato de Etileno (PET) | |

| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Embalagens |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Politereftalato de Etileno (PET) | |

| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) | |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Setor de Usuário Final | Embalagens | |

| Aeroespacial | ||

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são os setores de usuário final considerados no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos no estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura