Tamanho e Participação do Mercado de Plásticos de Engenharia da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

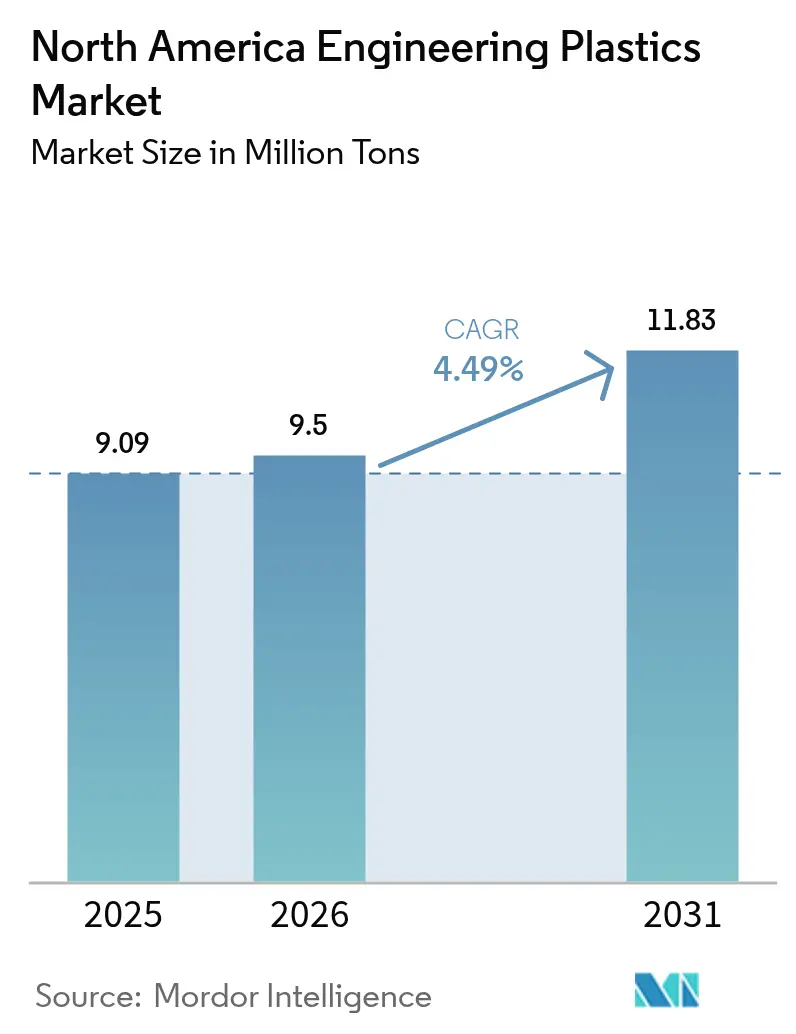

| Tamanho do mercado no ano base (2025) | 9.09 Milhões de toneladas |

| Volume do Mercado (2026) | 9.5 Milhões de toneladas |

| Volume do Mercado (2031) | 11.83 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos de Engenharia da América do Norte cresça de 9,09 milhões de toneladas em 2025 para 9,5 milhões de toneladas em 2026, com previsão de atingir 11,83 milhões de toneladas até 2031 a um CAGR de 4,49% no período 2026-2031. O crescimento resiliente decorre da abundante matéria-prima de gás de xisto, que mantém os custos de resina competitivos, enquanto a eletrificação automotiva, a implantação do 5G e os mandatos de sustentabilidade em embalagens ampliam os pools de demanda. Os padrões de Economia Média de Combustível Corporativa (CAFE) impulsionam os fabricantes de automóveis a reduzir o peso em freio de 15 a 20%, promovendo uma rápida substituição de metais por plásticos de engenharia reforçados com fibra de vidro, fibra de carbono e minerais. Os fabricantes de semicondutores especificam resinas especiais que toleram perfis de refluxo de 260 °C. Os fluxos de nearshoring para o México e os gastos sustentados de capital químico nos EUA superaram USD 200 bilhões desde 2020, expandindo a capacidade local para materiais premium. As credenciais de sustentabilidade — especialmente a compatibilidade com reciclagem avançada e o conteúdo de base biológica — agora influenciam os critérios de compra dos clientes, à medida que os reguladores restringem as restrições de PFAS e impõem taxas de Responsabilidade Estendida do Produtor (EPR) sobre embalagens não recicláveis.

Principais Conclusões do Relatório

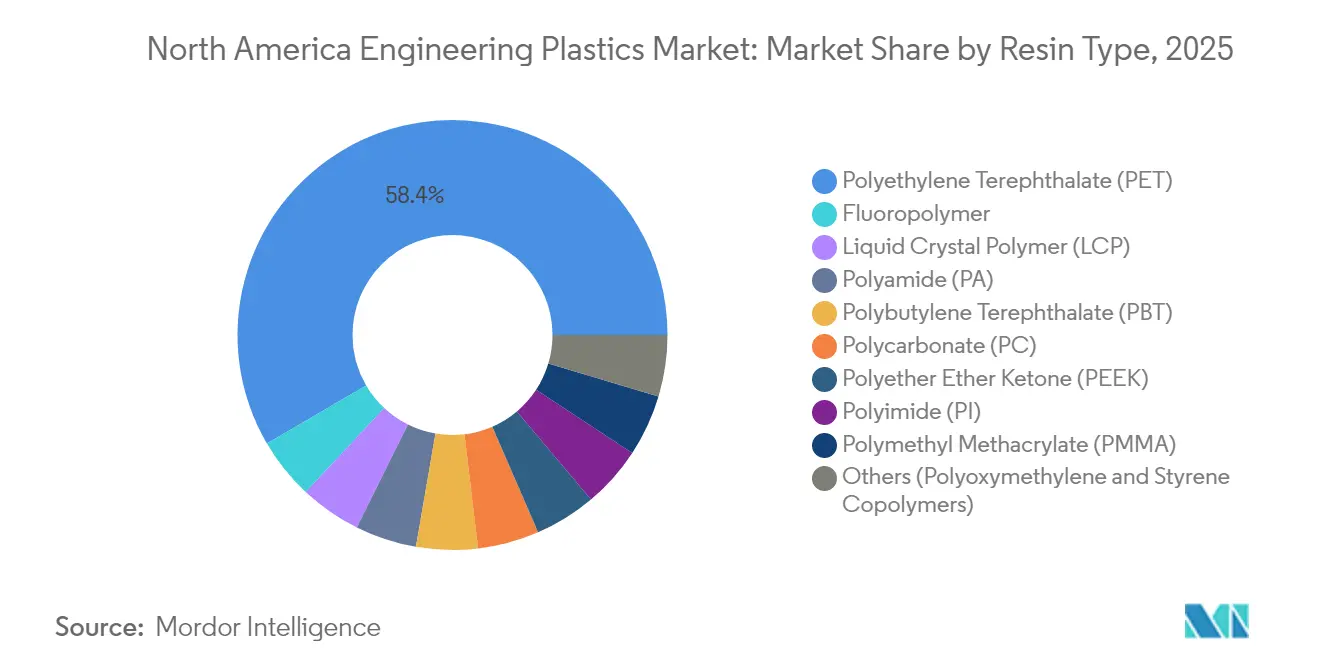

- Por tipo de resina, o tereftalato de polietileno (PET) liderou o mercado de plásticos de engenharia da América do Norte com uma participação em volume de 58,42% em 2025; o polímero de cristal líquido (LCP) tem previsão de avançar a um CAGR de 5,82% até 2031.

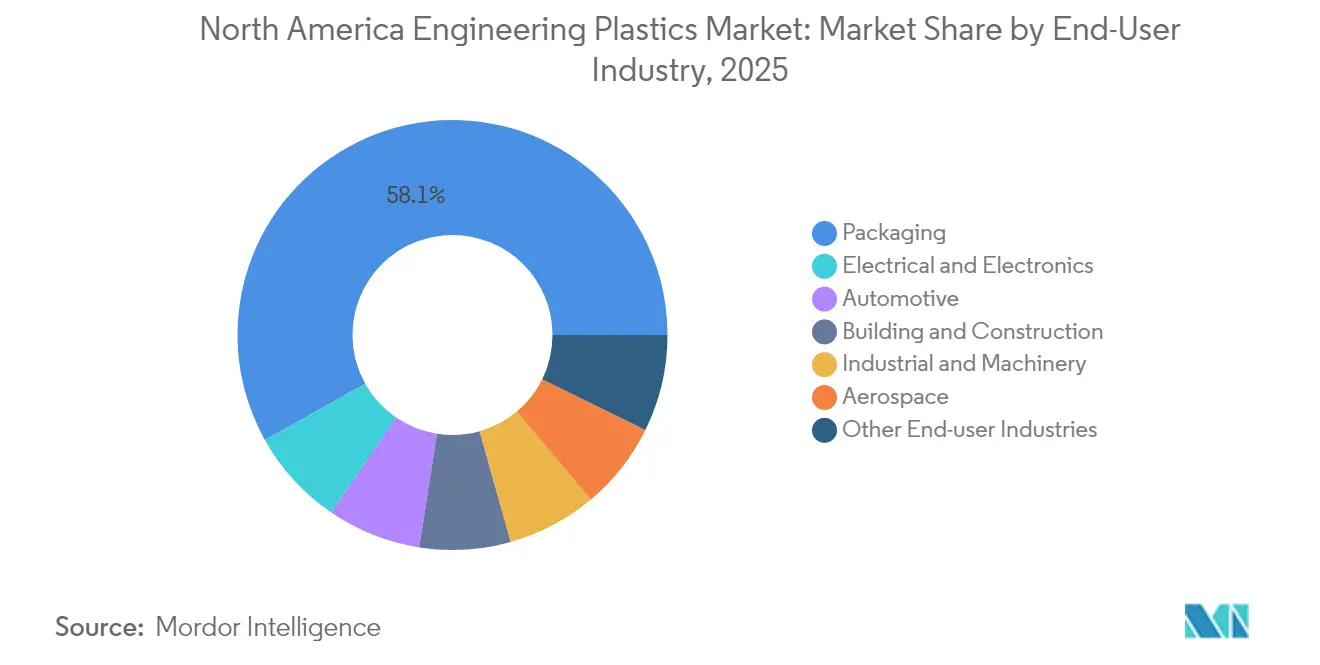

- Por indústria do usuário final, as embalagens capturaram uma participação de 58,12% do tamanho do mercado de plásticos de engenharia da América do Norte em 2025, enquanto o setor elétrico e eletrônico tem projeção de registrar o CAGR mais rápido de 7,18% de 2025 a 2031.

- Por geografia, os Estados Unidos responderam por 83,25% da participação do mercado de plásticos de engenharia da América do Norte em 2025, enquanto o México deve expandir a um CAGR de 5,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso automotivo e padrões CAFE | +0.7% | Núcleo dos EUA, transbordamento para o Canadá | Médio prazo (2 a 4 anos) |

| Miniaturização em dispositivos elétricos e eletrônicos | +0.5% | América do Norte e México | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade em embalagens | +0.5% | EUA e Canadá | Longo prazo (≥ 4 anos) |

| Indústria 4.0 e demanda por impressão 3D | +0.4% | Polos de manufatura dos EUA | Médio prazo (2 a 4 anos) |

| Vantagem de custo de matéria-prima de gás de xisto | +0.8% | Costa do Golfo dos EUA, Bacia dos Apalaches | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso Automotivo e Padrões CAFE

Os regulamentos CAFE que exigem médias de frota de 40,5 mpg em 2026 obrigam os fabricantes de automóveis a reduzir o peso em freio em 15 a 20%, promovendo uma rápida substituição de metais por plásticos de engenharia reforçados com fibra de vidro, fibra de carbono e minerais[1]Administração Nacional de Segurança no Tráfego Rodoviário, "Regra Final para CAFE MY 2026," nhtsa.gov. O Ford F-150 Lightning 2024 apresenta alojamentos de bateria em poliamida reforçada com fibra de carbono, alcançando uma redução de massa de 30% enquanto mantém a integridade em colisões. As regras de Veículos Limpos Avançados II da Califórnia, que exigem 35% de vendas de veículos de emissão zero até 2026, amplificam a demanda por polímeros em componentes de gerenciamento térmico e estruturais. Os fabricantes de automóveis também preferem plásticos pela liberdade de design que integra suportes, clipes e fixadores diretamente em peças moldadas, reduzindo a complexidade de montagem. O mercado de plásticos de engenharia da América do Norte, consequentemente, captura valor incremental tanto da substituição de materiais quanto da integração funcional de componentes.

Miniaturização em Dispositivos Elétricos e Eletrônicos

O encapsulamento avançado de chips migra para designs de sistema em pacote e antena em pacote, elevando a necessidade de resinas com constantes dielétricas abaixo de 3,0 e temperaturas de deflexão térmica acima de 260 °C. O investimento de USD 2,8 bilhões da TSMC no Arizona aloca capacidade para substratos de LCP para módulos de radiofrequência 5G. O roteiro da Intel para integração heterogênea exige poliamidas termicamente condutoras para dissipar o calor de chiplets. Os fabricantes de eletrônicos contratados no México aproveitam esses polímeros especiais para atender a ciclos de design mais curtos e tolerâncias dimensionais mais rígidas, reforçando o crescimento da demanda regional. Os fornecedores que co-desenvolvem formulações de resina com OEMs garantem ciclos de vida de design mais longos e maiores custos de troca.

Mandatos de Sustentabilidade em Embalagens

Doze estados dos EUA promulgaram leis de EPR até 2024 que cobram taxas de até USD 0,15 por libra sobre plásticos não recicláveis[2]Agência de Proteção Ambiental, "Resumo de Política de Responsabilidade Estendida do Produtor," epa.gov. Proprietários de marcas, como a Unilever, comprometem-se a usar 100% de embalagens reutilizáveis ou recicláveis até 2025, impulsionando a mudança de filmes multicamadas mistos para estruturas de PET monomaterial compatíveis com sistemas de reciclagem química. As tecnologias avançadas de despolimerização fecham o ciclo para PET e nylon, reduzindo as emissões de Escopo 3 para fabricantes de bens de consumo embalados. Os produtores de resina que validam a conformidade com contato alimentar da FDA para conteúdo reciclado obtêm uma vantagem de pioneirismo junto aos conversores. O mercado de plásticos de engenharia da América do Norte, portanto, atribui um prêmio a grades que combinam alto desempenho de barreira com caminhos de circularidade no fim da vida útil.

Indústria 4.0 e Demanda por Impressão 3D

A manufatura aditiva transita da prototipagem para a produção certificada nos segmentos aeroespacial, médico e de ferramental. A Boeing obteve aprovação da FAA para encaixes de assento em poliéter éter cetona (PEEK) impressos por fabricação de filamento fundido, alcançando 85% do desempenho de tração de peças moldadas por injeção. Resinas amorfas de alta temperatura, como a polieterimida Ultem e o PEEK semicristalino, despertam interesse por sua resistência química e conformidade com os padrões de chama, fumaça e toxicidade. Os construtores de máquinas no Centro-Oeste dos EUA estão adotando fluxos de trabalho habilitados digitalmente que imprimem gabaritos e fixadores sob demanda, reduzindo assim os prazos de manutenção. Este paradigma prioriza a demanda por materiais funcionais em detrimento de filamentos commodities, reforçando assim a proposta de valor para o mercado de plásticos de engenharia da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matéria-prima petroquímica | -0.40% | Centros de produção da Costa do Golfo dos EUA | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre PFAS e fluoropolímeros | -0.50% | Alinhamento regulatório dos EUA e Canadá | Médio prazo (2 a 4 anos) |

| Alto capex para processamento de polímeros de alto desempenho | -0.30% | Polos de manufatura da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade da Matéria-Prima Petroquímica Pressiona as Margens

O Brent oscilou entre USD 70 e USD 85 por barril em 2024, enquanto o Henry Hub variou de USD 2,50 a USD 4,20 por MMBtu, elevando os custos de insumos de monômeros que constituem até 70% dos custos em dinheiro de resina. A ExxonMobil reportou uma erosão de USD 1,2 bilhão no EBITDA petroquímico, atribuída às oscilações de matéria-prima, destacando uma correlação estreita entre os ciclos de commodities e a rentabilidade de resinas especiais. Os processadores adotam preços por fórmula e instrumentos de hedge, mas o bloqueio de capital de giro aumenta durante os picos, pressionando os compostos menores. As margens de caixa voláteis podem deter investimentos de longo ciclo, desacelerando marginalmente o ritmo de expansão do mercado de plásticos de engenharia da América do Norte.

A Pressão Regulatória sobre PFAS Remodela as Aplicações de Fluoropolímeros

A regra da Seção 8(a)(7) da TSCA da EPA de 2024 obriga a relatórios abrangentes de PFAS, elevando os custos de conformidade acima de USD 50 milhões anuais para os principais produtores de fluoropolímeros. A DuPont reservou USD 400 milhões para passivos potenciais, e as propostas do REACH da UE podem restringir exportações no valor de USD 2,3 bilhões após 2026. As fábricas de semicondutores ainda dependem de PTFE e PFA para contenção de produtos químicos ultrapuros, mantendo a demanda de nicho; no entanto, as aplicações de baixa exigência estão migrando para alternativas sem perfluoro. Os pipelines de P&D, portanto, pivotam para polímeros de alto desempenho parcialmente fluorados ou não fluorados, moderando o crescimento para a parcela afetada do mercado de plásticos de engenharia da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Encontra Inovação do LCP

O PET comandou 58,42% do mercado de Plásticos de Engenharia da América do Norte em 2025, impulsionado pela abundante capacidade de grau para garrafas facilmente convertida em blendas de engenharia. O segmento se beneficiou de investimentos em reciclagem química de ciclo fechado que elevam a pureza da resina pós-consumo ao desempenho de grau virgem, alinhando-se com os scorecards de sustentabilidade dos proprietários de marcas. Em contraste, o LCP cresce a um CAGR de 5,82% até 2031, sustentado pelos requisitos de antenas 5G, circuitos flexíveis e chicotes aeroespaciais que favorecem sua baixa perda dielétrica e alta estabilidade dimensional. O tamanho do mercado de plásticos de engenharia da América do Norte para LCP permanece modesto, mas as margens superam as médias de commodities devido à complexidade de formulação e às barreiras de propriedade intelectual.

O escrutínio regulatório sobre PFAS restringe algum crescimento nas aplicações de fluoropolímeros; no entanto, bancadas úmidas críticas de semicondutores e vedações de processamento químico continuam a especificar PTFE e PFA onde a inércia extrema é obrigatória. A Poliamida 6 e 66 está experimentando uma absorção constante em módulos de bateria, linhas de resfriamento e suportes estruturais à medida que os fabricantes de automóveis perseguem metas de redução de peso, enquanto as fibras de aramida de alta temperatura permanecem um material de nicho para aplicações balísticas e aeroespaciais. O policarbonato ganha participação em envidraçamento transparente, alojamentos de baterias para veículos elétricos e guias de luz, pois sua resistência ao impacto supera as alternativas acrílicas. Os compostos avançados se diferenciam por meio de blendas sinérgicas — como ligas PC/ABS — que combinam resistência com estética, ampliando os usos finais endereçáveis em todo o mercado de plásticos de engenharia da América do Norte.

Por Indústria do Usuário Final: Crescimento da Eletrônica Supera a Estabilidade das Embalagens

As embalagens mantiveram uma participação de 58,12% em 2025, sustentadas pela demanda de bebidas, serviços de alimentação e produtos de cuidados pessoais que favorecem estruturas de PET e polipropileno clarificado. As estruturas de EPR e os compromissos de sustentabilidade das marcas estão acelerando a mudança para soluções monomaterial, mas a tonelagem geral permanece estável, tornando o segmento uma âncora de volume para o mercado de plásticos de engenharia da América do Norte. Espera-se que o setor elétrico e eletrônico se expanda a um CAGR de 7,18% até 2031, refletindo a intensificação da produção de semicondutores, data centers e dispositivos de consumo nos EUA e no México. Resinas com índice de rastreamento comparativo (CTI) elevado e condutividade térmica capturam vitórias de design em módulos de energia e embalagens avançadas.

A adoção automotiva acelera à medida que os OEMs integram poliamida, policarbonato e PEEK em alojamentos de baterias, carcaças de acionamento elétrico e suportes de sensores ADAS para compensar as penalidades de peso dos veículos elétricos. A construção civil especifica envidraçamento de longa duração, espumas de isolamento e tubulações que suportam ciclos térmicos e exposição química, enquanto o maquinário industrial exige engrenagens de POM e alojamentos de nylon para bombas químicas. O setor aeroespacial permanece um nicho premium onde os ciclos de qualificação de resina geram fluxos de receita de décadas e margens robustas para os fornecedores no mercado de plásticos de engenharia da América do Norte.

Análise Geográfica

Os Estados Unidos detinham uma participação de 83,25% do mercado de plásticos de engenharia da América do Norte em 2025, ancorados pela integração de matéria-prima da Costa do Golfo, clusters maduros de OEMs automotivos e a maior base de conversores de embalagens do mundo. Mais de USD 200 bilhões em projetos químicos anunciados desde 2020 já adicionaram capacidade de polímeros especiais, com os complexos de Baytown da ExxonMobil e de Freeport da Dow operando como hubs totalmente integrados. Os incentivos estaduais no Texas e na Louisiana subsidiam ramais ferroviários, dragagem de portos e treinamento de mão de obra, apoiando remessas em massa para moldadores do Centro-Oeste e terminais de exportação.

O México tem projeção de registrar o maior CAGR de 5,69% até 2031, à medida que os OEMs aceleram o nearshoring para encurtar as cadeias de suprimentos e evitar riscos geopolíticos. O investimento estrangeiro direto atingiu USD 39 bilhões em 2024, com a gigafábrica da Tesla em Nuevo León e o campus de eletrônicos da Foxconn em Chihuahua criando nova demanda por resinas especiais. Os fornecedores automotivos de Nível 1 importam compostos de nylon com fibra de vidro e LCP isentos de impostos sob o USMCA, e então enviam módulos acabados de volta para as plantas de montagem dos EUA, combinando competitividade de custos com entrega just-in-time.

O Canadá aproveita a disponibilidade de matéria-prima vinculada às areias betuminosas e um corredor estabelecido de peças automotivas em Ontário para manter uma demanda estável, embora a participação geral seja limitada pelo tamanho da população. Os programas provinciais de EPR e a precificação de carbono fortalecem o caso de negócios para empreendimentos de reciclagem química em Alberta, enquanto o aumento do investimento em materiais para baterias de veículos elétricos pode elevar o consumo de plásticos de engenharia em sistemas de gerenciamento térmico. A harmonização transfronteiriça de padrões de segurança e ambientais minimiza o atrito regulatório, permitindo a movimentação contínua de pellets compostos em todo o mercado de plásticos de engenharia da América do Norte.

Cenário Competitivo

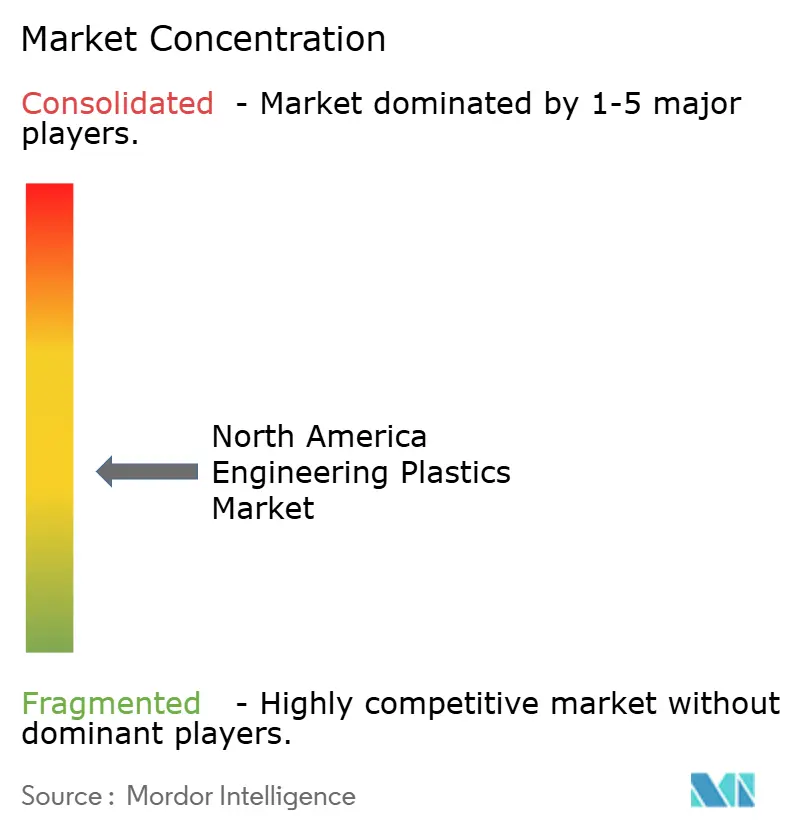

O mercado de Plásticos de Engenharia da América do Norte é moderadamente fragmentado. BASF e DuPont aproveitam seus centros globais de P&D e equipes de engenharia de aplicações para co-desenvolver soluções com OEMs, garantindo acordos de fornecimento de vários anos. A Celanese celebrou contratos de longo prazo para matéria-prima de ácido acético com neutralidade de carbono, aprimorando assim o perfil de sustentabilidade de seus termoplásticos derivados. Os OEMs frequentemente exigem dados de teste de vários anos e certificações ISO/UL antes de trocar de fornecedores, preservando as vantagens de incumbência para os players estabelecidos. No entanto, os mercados digitais e as redes de composição por encomenda reduzem os obstáculos de comercialização para startups de compostos especiais que se concentram em grades para manufatura aditiva ou resinas de base biológica.

Líderes da Indústria de Plásticos de Engenharia da América do Norte

SABIC

BASF

DuPont

Celanese Corporation

Covestro AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Arkema revelou planos para aumentar sua capacidade de PVDF em 15% em sua instalação de Calvert City, no Kentucky, Estados Unidos. Apoiada por um investimento de aproximadamente USD 20 milhões, esta iniciativa está posicionada para atender à crescente demanda por resinas de alto desempenho produzidas domesticamente, fundamentais para baterias de íons de lítio, e para atender aos setores em expansão de semicondutores e cabos.

- Janeiro de 2025: A Covestro AG investiu significativamente em seu site de Hebron, Ohio, aportando um valor de baixos dígitos triplos em milhões de euros. Esta expansão verá a construção de múltiplas novas linhas de produção e infraestrutura dedicada à produção de compostos e blendas de policarbonato personalizados.

Escopo do Relatório do Mercado de Plásticos de Engenharia da América do Norte

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria do Usuário Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Definição de mercado

- Indústria do Usuário Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias do usuário final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de tereftalato de polietileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas blendas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura