Tamanho e Participação do Mercado de Plásticos de Engenharia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

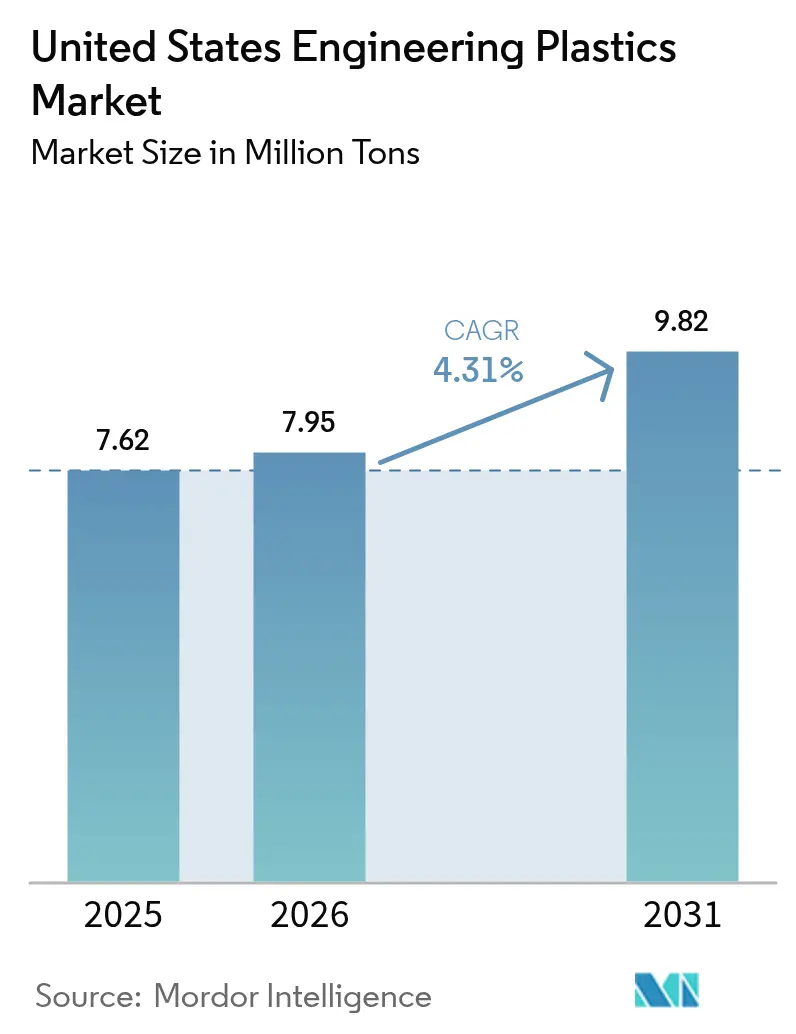

| Tamanho do mercado no ano base (2025) | 7.62 Milhões de toneladas |

| Volume do Mercado (2026) | 7.95 Milhões de toneladas |

| Volume do Mercado (2031) | 9.82 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de plásticos de engenharia dos Estados Unidos cresça de 7,62 milhões de toneladas em 2025 para 7,95 milhões de toneladas em 2026, com previsão de atingir 9,82 milhões de toneladas até 2031 a um CAGR de 4,31% no período 2026-2031. O impulso sustentado provém de programas de redução de peso em veículos elétricos, implantações de infraestrutura 5G e mandatos federais e estaduais de reciclagem que favorecem materiais recicláveis ou de base biológica em detrimento de materiais convencionais. As montadoras estão substituindo poliolefinas reforçadas com fibra de vidro e nylons de alta temperatura por metais tradicionais para alcançar metas de peso, custo e consumo de energia. Os fabricantes de eletrônicos estão escalando rapidamente o uso de fluoropolímeros para atender aos requisitos de baixa constante dielétrica em dispositivos de ondas milimétricas, enquanto a relocalização da capacidade de composição impulsionada por tarifas garante o abastecimento doméstico. Enquanto isso, a volatilidade dos insumos petroquímicos e os elevados custos de capital para super-polímeros de engenharia restringem a expansão das margens, incentivando os produtores a racionalizar a capacidade e a se orientar para portfólios de economia circular.

Principais Conclusões do Relatório

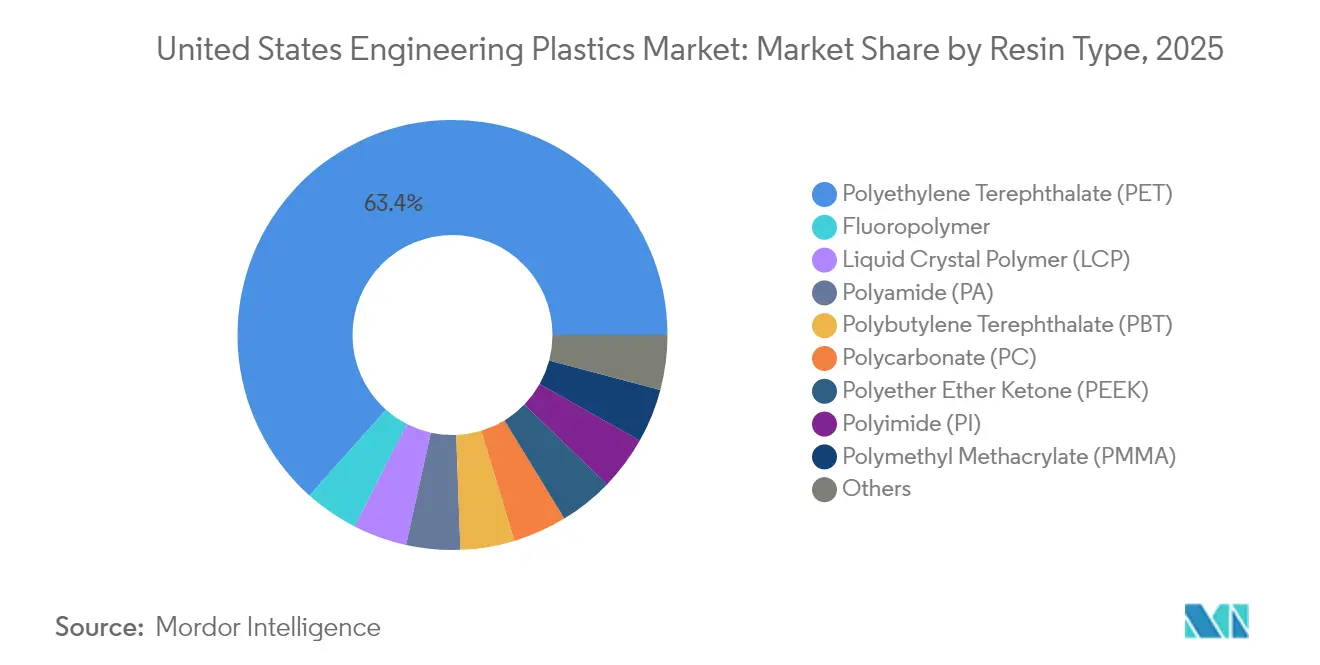

- Por tipo de resina, o politereftalato de etileno detinha 63,41% da participação de mercado de plásticos de engenharia dos Estados Unidos em 2025; os fluoropolímeros têm previsão de registrar um CAGR de 7,99% até 2031.

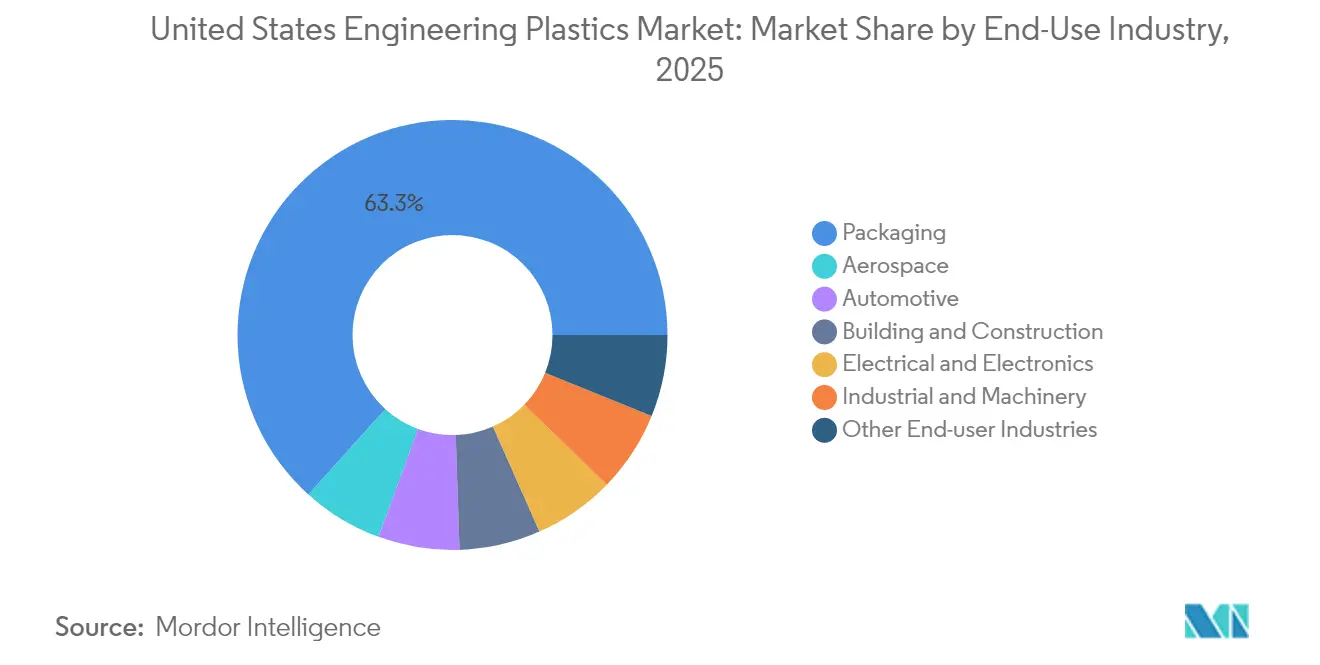

- Por indústria de usuário final, a embalagem representou 63,30% do tamanho do mercado de plásticos de engenharia dos Estados Unidos em 2025, enquanto o segmento elétrico e eletrônico tem projeção de crescer a um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução de peso automotivo e adoção de veículos elétricos | +1.20% | Corredor Michigan–Ohio–Tennessee | Médio prazo (2 a 4 anos) |

| Miniaturização habilitada por 5G em hardware elétrico e eletrônico | +0.80% | Polos tecnológicos da Califórnia, Texas e Carolina do Norte | Curto prazo (até 2 anos) |

| Demanda regulatória por resinas recicláveis/de base biológica | +0.60% | Califórnia, Nova York | Longo prazo (4 anos ou mais) |

| Relocalização doméstica de composição de alto desempenho impulsionada por tarifas | +0.40% | Cinturão petroquímico da Costa do Golfo | Médio prazo (2 a 4 anos) |

| Certificações de PEEK/PEKK imprimíveis em 3D para o setor aeroespacial | +0.30% | Washington, Califórnia, Texas | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Redução de Peso Automotivo e a Adoção de Veículos Elétricos Impulsionam a Inovação de Materiais

Os programas de veículos elétricos estão reformulando os requisitos de materiais à medida que as montadoras buscam soluções de gerenciamento térmico e estruturais que reduzam o peso sem comprometer a segurança. O F-150 Lightning da Ford utiliza polipropileno de fibra de vidro longa Celstran da Celanese Corporation, reduzindo 16 libras por veículo, eliminando etapas de pintura e diminuindo os tempos de ciclo. As mesmas prioridades de design se estendem a invólucros de bateria que exigem blindagem contra interferência eletromagnética e proteção contra fuga térmica, posições em que os plásticos de engenharia oferecem liberdade geométrica e vantagens de custo em relação ao alumínio. Os créditos federais contínuos para veículos de emissão zero incentivam ainda mais a substituição de materiais. Os fornecedores responderam com graus de polipropileno reforçado com vidro e mineral, nylon de alta temperatura e blendas de policarbonato que atendem aos requisitos de resistência a impactos da FMVSS, resistência química e reciclabilidade no fim de vida. À medida que os volumes escalam, os custos unitários caem, reforçando a mudança para soluções poliméricas mais leves e multifuncionais que suportam metas mais elevadas de autonomia dos veículos elétricos.

A Infraestrutura 5G Acelera a Miniaturização da Eletrônica

A implantação nacional do 5G está propagando a demanda por componentes ultracompactos de estação-base e dispositivos portáteis que operam em frequências de ondas milimétricas. Os fluoropolímeros registram o crescimento mais rápido entre todas as resinas de engenharia, a um CAGR de 8,15%, pois sua baixa constante dielétrica (menor ou igual a 2,1) e a resistência à perda de sinal em alta frequência os tornam indispensáveis para substratos de antena. Os pacotes de montagem em superfície devem sobreviver a múltiplos ciclos de refusão a temperaturas maiores ou iguais a 260 °C, mantendo tolerâncias inferiores a 10 µm, forçando uma migração de laminados de epóxi-vidro para sulfeto de polifenileno de alta temperatura e polímero de cristal líquido (LCP). A adoção é ainda impulsionada por materiais de interface térmica formulados a partir de poliimida modificada com silicone que dissipam calor sem rastejamento. O consumo crescente de largura de banda, a relocalização para a borda de nuvem e a integração de antenas de arranjo em fase em dispositivos de consumo garantem um crescimento consolidado ao longo do horizonte de previsão.

Mandatos Regulatórios Reformulam os Critérios de Seleção de Resinas

A Estratégia Nacional para uma Economia Circular da Agência de Proteção Ambiental (EPA) promove a aquisição federal de produtos com alto teor de material reciclado, direcionando a adoção imediata de plásticos de engenharia reciclados certificados. O Programa Advanced Clean Cars II da Califórnia espelha o impulso, impondo limites de teor reciclado em acabamentos automotivos e peças sob o capô. A Covestro AG alocou EUR 100 milhões para a certificação de balanço de massa ISCC PLUS em seus sites nos EUA, permitindo a substituição perfeita de matérias-primas de base fóssil por alternativas de atribuição biológica sem a necessidade de requalificar peças. Os fabricantes de equipamentos originais agora solicitam dados de avaliação do ciclo de vida na fase de solicitação de cotação, transferindo a influência das negociações para fornecedores com portfólios auditados e prontos para a circularidade. Esses requisitos de transparência motivam os concorrentes a acelerar iniciativas de reciclagem química e o lançamento de tecnologias avançadas de despolimerização.

Políticas Tarifárias Aceleram os Investimentos Domésticos em Composição

As tarifas da Seção 301 impõem uma alíquota de 25% sobre muitas importações chinesas de plásticos de engenharia, criando um guarda-chuva protetor de preços que estimulou a expansão da capacidade nos EUA[1]Escritório do Representante Comercial dos EUA, "Atualização do Relatório da Seção 301," ustr.gov . O projeto de USD 1,1 bilhão da BASF em Geismar e empreendimentos similares na Costa do Golfo capitalizam sobre a vantagem do etileno e propileno derivados do xisto. Os conversores domésticos se beneficiam de prazos de entrega mais curtos, menor risco logístico e proteção garantida da propriedade intelectual, levando as montadoras e fabricantes de eletrônicos a localizar ferramentas e programas de validação. Simultaneamente, os produtores de resina oferecem serviços de codesenvolvimento que simplificam a seleção de graus e a qualificação de peças, reforçando o impulso de relocalização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço dos insumos petroquímicos | -0.70% | Polos de produção da Costa do Golfo | Curto prazo (até 2 anos) |

| Alto custo de processamento de super-polímeros de engenharia | -0.50% | Clusters de fabricação especializados | Médio prazo (2 a 4 anos) |

| Gargalos de rastreabilidade da FAA para graus aeroespaciais | -0.20% | Washington, Califórnia, Texas | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Insumos Petroquímicos Restringe a Expansão das Margens

Os preços à vista do benzeno flutuaram mais de 40% durante 2024 em meio a interrupções em refinarias e perturbações no transporte marítimo, comprimindo as margens para plásticos de engenharia à base de estirênico e poliéster. As adições de capacidade de etileno chinesas em toneladas até 2028 perpetuam o excesso de oferta global, limitando a capacidade de repasse de custos na América do Norte. Os produtores respondem por meio de hedge via contratos de insumos de longo prazo e reduzindo ativos subutilizados, mas as oscilações persistentes de preços complicam o orçamento para os conversores e desestimulam compromissos de produção mais longos.

Barreiras de Custo de Processamento Limitam a Adoção de Super-Polímeros de Engenharia

PEEK, PEI e sulfeto de polifenileno exigem janelas de processamento acima de 350 °C e controle preciso do tempo de residência, necessitando de parafusos resistentes à corrosão e extrusoras de alto torque que podem custar 200 a 300% a mais do que os equipamentos padrão. Os moldadores menores frequentemente carecem de orçamento de capital para instalar essas linhas, dificultando uma adoção mais ampla, exceto quando os prêmios de desempenho justificam o gasto. As limitadas vias de reciclagem em circuito fechado impõem sobretaxas adicionais no fim de vida, restringindo ainda mais a penetração fora dos nichos aeroespacial, médico e de petróleo e gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do PET Impulsiona o Volume enquanto os Fluoropolímeros Lideram a Inovação

O politereftalato de etileno representou uma participação dominante de 63,41% no mercado de plásticos de engenharia dos Estados Unidos em 2025, sustentado por seu ecossistema de reciclagem garrafa a garrafa bem estabelecido, alinhado com os mandatos emergentes de economia circular. A baixa relação custo-desempenho do PET permite a substituição em acabamentos interiores automotivos e carcaças de laptops, ampliando sua base de consumo. Os graus modificados com glicol da resina atendem aos requisitos de contato com alimentos da FDA, garantindo a liderança contínua em embalagens. Ao longo do horizonte de previsão, os fornecedores de poliéster estão misturando insumos quimicamente reciclados em até 30% do conteúdo sem sacrificar a clareza ou a integridade mecânica, reforçando a posição consolidada do PET.

Os fluoropolímeros, em contraste, representam a fronteira da inovação, expandindo-se a um CAGR de 7,99% à medida que substratos de antena 5G, cabos de alta frequência e componentes de litografia semicondutora demandam estabilidade térmica e elétrica excepcional. Embora o fornecimento permaneça limitado pela capacidade e sujeito à dinâmica de preços das matérias-primas de flúor, os programas de qualificação de múltiplas fontes liderados pelos fabricantes de eletrônicos estão suavizando a volatilidade. Os graus processáveis por fusão sem PTFE simplificam a fabricação em alto volume, desbloqueando aplicações em radares de assistência avançada ao condutor automotivo e isolamento de cabos aeroespaciais. O policarbonato mantém relevância em envidraçamentos e conjuntos interiores apesar do excesso de oferta chinês que forçou reduções de capacidade na Europa. A adoção de blendas estabilizadas contra UV sustenta a demanda em módulos de teto solar e invólucros eletrônicos transparentes. O consumo de poliamida é desafiado pelo polipropileno reforçado, que oferece desempenho mecânico comparável a um preço mais baixo, embora os copolímeros de nylon 6T/66 de alta temperatura permaneçam insubstituíveis para dutos de turbocompressores e conectores de alta temperatura.

Segmento Elétrico e Eletrônico no Mercado de Plásticos de Engenharia dos Estados Unidos

A embalagem deteve 63,30% do tamanho do mercado de plásticos de engenharia dos Estados Unidos em 2025, aproveitando aprovações da FDA, reciclabilidade direta e menores pegadas de gases de efeito estufa em relação ao vidro ou metal. Mandatos estaduais como o SB 54 da Califórnia impõem limites mínimos de teor reciclado, levando os conversores a adotar PET quimicamente reciclado para manter a clareza e o desempenho de barreira. Garrafas multicamadas de dupla barreira que combinam EVOH e argila nano mantêm a vida útil de carbonatação enquanto reduzem a espessura da parede em 20%, preservando a liderança em volume.

O setor elétrico e eletrônico é o usuário final de mais rápida expansão, a um CAGR de 6,95% até 2031, impulsionado pela densificação de sites 5G macro e de pequenas células em corredores metropolitanos. Plásticos de engenharia com constantes dielétricas abaixo de 3 e índice de rastreamento comparativo acima de 600 V facilitam conectores miniaturizados, pacotes MEMS e invólucros de sistemas de gerenciamento de bateria. LCPs resistentes à refusão e poliésteres retardantes de chama sem halogênio atendem às diretivas RoHS e WEEE, permitindo que as montadoras escalem a produção sem redesenhar as linhas de montagem. A demanda simultânea por embalagem avançada de semicondutores — arquiteturas chiplet e integração heterogênea — eleva ainda mais o conteúdo de polímero por unidade, compensando a desaceleração das vendas de celulares ao consumidor. O setor automotivo está em um cruzamento estratégico: os coletores de admissão de motores de combustão interna estão em declínio, mas os invólucros de veículos elétricos a bateria, as estruturas de assentos leves e os invólucros de soldagem transparentes a laser sustentam uma demanda renovada por polímeros. O crescimento aeroespacial permanece moderado por longos ciclos de certificação, mas os suportes de PEEK fabricados de forma aditiva para interiores de cabines semeiam um potencial de crescimento de longo prazo. As aplicações de construção civil se beneficiam de códigos de eficiência energética que exigem caixilharia de janelas de alto desempenho e painéis isolados usando PET reforçado com fibra de vidro, ampliando a exposição ao mercado além dos bens de consumo.

Análise Geográfica

O mercado de plásticos de engenharia dos Estados Unidos exibe um agrupamento regional pronunciado enraizado na disponibilidade de insumos, padrões de demanda de uso final e cenários regulatórios. Os estados da Costa do Golfo dominam a produção devido a fluxos integrados de etileno, propileno e benzeno. A expansão de MDI da BASF em Geismar, Louisiana, elevará a capacidade de produção regional de 380.000 toneladas para 600.000 toneladas até 2026, consolidando o status da área como o principal polo de isocianato. O insumo derivado do xisto a baixo custo garante a liderança em custos globais mesmo em meio a ciclos de excesso de oferta asiática.

O corredor dos Grandes Lagos — Michigan, Ohio e Tennessee — concentra o consumo automotivo. Ford, General Motors e Stellantis aproveitam os clusters locais de moldagem por injeção para obter materiais de redução de peso, enquanto os investimentos em montagem de módulos de bateria em Kentucky e Tennessee intensificam a utilização de plásticos de engenharia em componentes de gerenciamento térmico e estruturais.

A Califórnia e o noroeste do Pacífico ancoram a demanda de eletrônicos e aeroespacial. O Vale do Silício impulsiona o uso de substratos de alta frequência e interposers, enquanto as instalações da Boeing em Washington continuam qualificando suportes de compósitos termoplásticos que substituem o alumínio convencional. Os estatutos agressivos de circularidade da Califórnia promovem a adoção antecipada de graus certificados por balanço de massa e quimicamente reciclados, criando um impulso regulatório distinto de outras regiões.

O corredor Nordeste — incluindo Nova York, Nova Jersey e Massachusetts — emerge como um ponto quente de implantação 5G, onde as instalações de estações-base impulsionam a demanda por fluoropolímeros e LCP. A proximidade com universidades de pesquisa acelera a inovação de materiais, particularmente em embalagens avançadas de semicondutores.

A relocalização induzida por tarifas amplifica os investimentos no Centro-Sul e nas Planícies Centrais em instalações de composição que abastecem as montadoras automotivas e de eletrodomésticos com formulações personalizadas. Prazos de entrega mais curtos e robusta proteção de propriedade intelectual atraem fabricantes de dispositivos médicos em Minnesota e Illinois para o abastecimento doméstico, reforçando a diversidade regional nos perfis de consumo.

Cenário Competitivo

Principais Empresas no Mercado de Plásticos de Engenharia dos Estados Unidos

O mercado de plásticos de engenharia dos Estados Unidos é moderadamente consolidado. O programa de desinvestimento de USD 28 bilhões da BASF redireciona capital para polímeros especiais de alta margem, incluindo termoplásticos de engenharia, catalisando o realinhamento de portfólios em toda a indústria[2]Alex Scott, "BASF Readies a Massive Restructuring," cen.acs.org . A aquisição da Covestro AG por EUR 15 bilhões pela ADNOC integra fluxos de insumos renováveis e acelera o posicionamento de economia circular, enquanto a aquisição de USD 11 bilhões de Mobility & Materials da DuPont pela Celanese Corporation cria a mais ampla linha de resinas do setor, abrangendo 20 famílias de polímeros.

A racionalização de capacidade continua: a INEOS fechou sua planta de ABS em Ohio, transferindo a produção para operações mexicanas de menor custo; a SABIC desativou capacidade europeia de policarbonato para combater o excesso de oferta chinês. A diferenciação estratégica agora repousa sobre credenciais de sustentabilidade. A Celanese Corporation lançou o Vectra|Zenite LCP ECO-B, com até 60% de conteúdo de carbono renovável via balanço de massa, visando conectores de placa a placa para 5G. BASF e Eastman estão conduzindo projetos-piloto de plantas de despolimerização para fechar as lacunas de reciclagem do PET e do PA 6, apoiados por subsídios federais do Departamento de Energia.

O investimento em P&D se concentra em sulfeto de polifenileno reforçado com fibra de carbono de alta temperatura para invólucros de bateria e poliamida preenchida com nanotubos de carbono condutores para blindagem EMI. As empresas utilizam plataformas de formulação digital para encurtar os ciclos de desenvolvimento de aplicações e integrar dados de ciclo de vida nos painéis de clientes. Os pipelines de fusões e aquisições sugerem maior especialização à medida que conglomerados desfazem negócios não essenciais e investidores de capital buscam temas de crescimento de economia circular.

Líderes da Indústria de Plásticos de Engenharia dos Estados Unidos

Ascend Performance Materials

BASF

Celanese Corporation

Covestro AG

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A BASF anunciou um aumento de preços para seus produtos compostos de Plásticos de Engenharia em toda a América do Norte. Esse ajuste de preços deve influenciar o mercado de plásticos de engenharia dos Estados Unidos, potencialmente elevando os custos de produção para os fabricantes e impactando a dinâmica geral de preços do mercado.

- Outubro de 2024: A Covestro AG está investindo aproximadamente EUR 100 milhões em sua infraestrutura e ativos globais de P&D ao longo de três anos, com conclusão em 2025. Essa iniciativa reforça sua competitividade e apoia a inovação no mercado de plásticos de engenharia dos Estados Unidos, promovendo o desenvolvimento de materiais para atender às demandas da indústria.

Escopo do Relatório do Mercado de Plásticos de Engenharia dos Estados Unidos

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria de Usuário Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias de Usuário Final |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outras Indústrias de Usuário Final | ||

Definição de mercado

- Indústria de Usuário Final - Embalagem, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de usuário final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, é considerado o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida em suas formas primárias. A reciclagem é tratada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Poliacetal | Este é um material rígido com uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações industriais como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido pela deposição de uma camada de plástico sobre uma superfície, seguida da solidificação e remoção do filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (DP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula oligomérica é denominado grau de polimerização ou DP. Os plásticos com propriedades físicas úteis frequentemente apresentam DPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, finas partículas sólidas aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro embebidas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito composto por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descamado, geralmente com uma superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes e de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi originalmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais poliamida aromáticos sintéticos, leves, resistentes ao calor e sólidos, moldados em fibras, filamentos ou folhas, é denominado fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas mediante a mistura e/ou homogeneização de polímeros e aditivos no estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos fabricados em plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades variadas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica do plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (da indústria e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura