Tamanho e Participação do Mercado de Aditivos de Baixo Perfil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

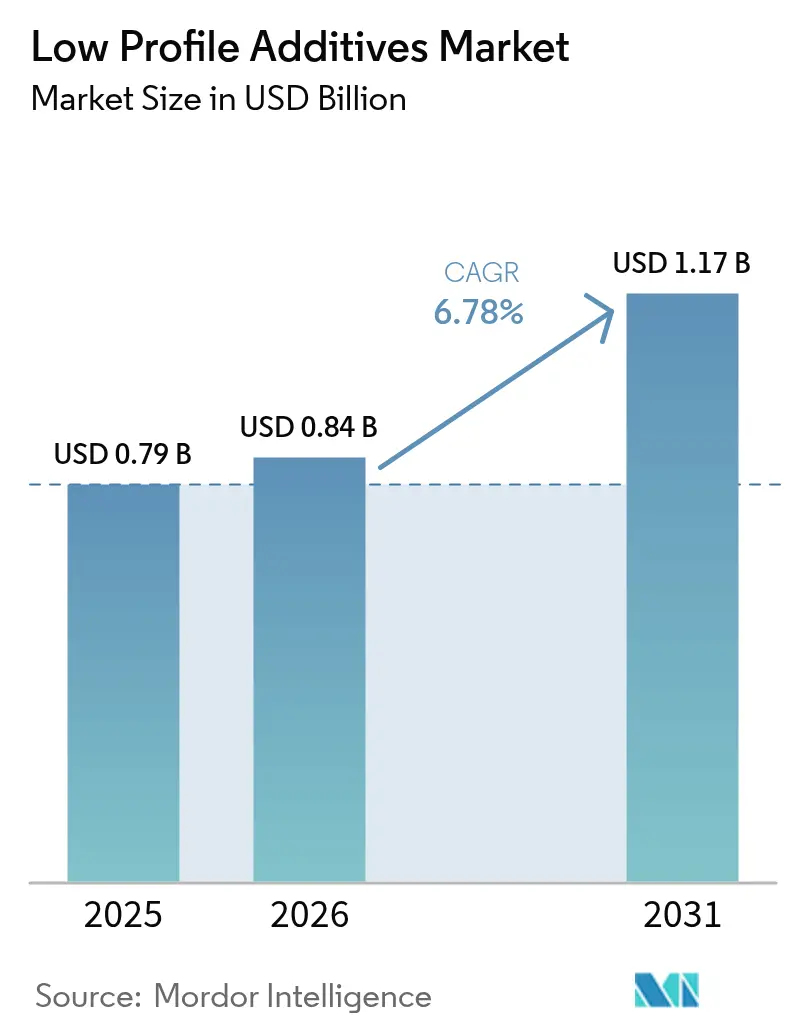

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos de Baixo Perfil por Mordor Intelligence

O tamanho do Mercado de Aditivos de Baixo Perfil em 2026 é estimado em USD 0,84 bilhão, crescendo a partir do valor de 2025 de USD 0,79 bilhão, com projeções para 2031 indicando USD 1,17 bilhão, crescendo a um CAGR de 6,78% no período de 2026 a 2031. A crescente demanda por compósitos de alto desempenho em veículos elétricos, reforços para construção civil e peças industriais de precisão sustenta essa trajetória de crescimento. Os fabricantes de automóveis estão adotando aditivos de baixo perfil para controlar a retração em componentes de Composto de Moldagem em Folha (SMC) e Composto de Moldagem em Massa (BMC), garantindo qualidade de superfície Classe A. Um impulso paralelo provém de projetos de infraestrutura que substituem barras de aço por plásticos reforçados com fibra, enquanto as químicas de base biológica estão ganhando apoio político. A intensidade competitiva é moderada, porém crescente, à medida que os fornecedores buscam integrar matérias-primas renováveis e se diferenciar em termos de compatibilidade de compostos e estética de superfície.

Principais Conclusões do Relatório

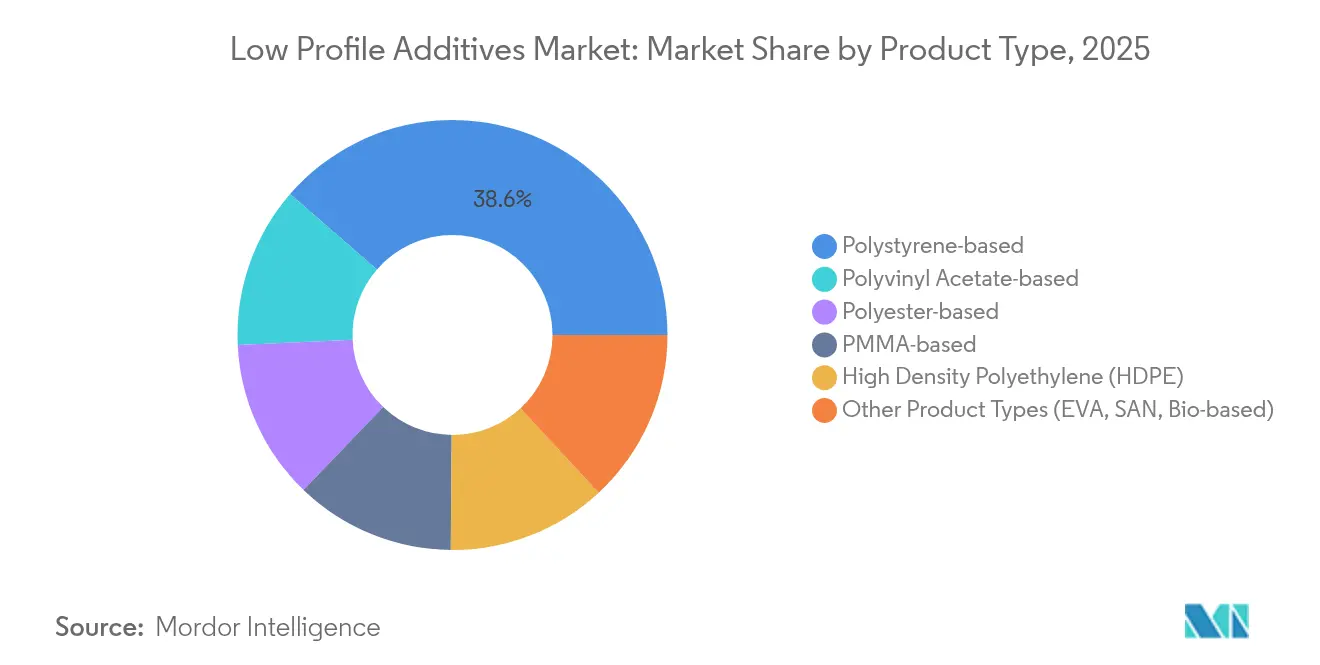

- Por tipo de produto, os graus à base de poliestireno lideraram com 38,62% de participação no mercado de aditivos de baixo perfil em 2025; os graus "Outros" de base biológica têm previsão de expansão a um CAGR de 8,74% até 2031.

- Por aplicação, a moldagem por injeção e compressão representou 54,38% do tamanho do mercado de aditivos de baixo perfil em 2025 e avança a um CAGR de 8,15% até 2031.

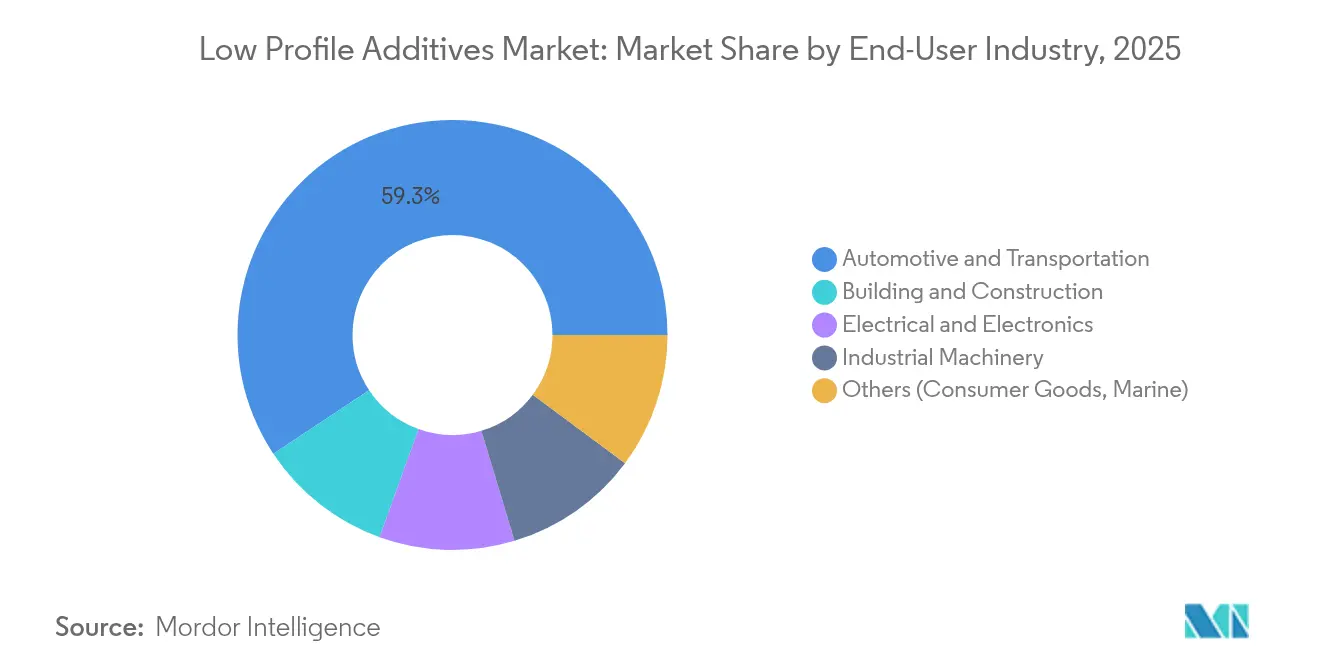

- Por setor de usuário final, o automotivo e transporte deteve 59,32% de participação na receita do mercado de aditivos de baixo perfil em 2025 e deve progredir a um CAGR de 8,42% até 2031.

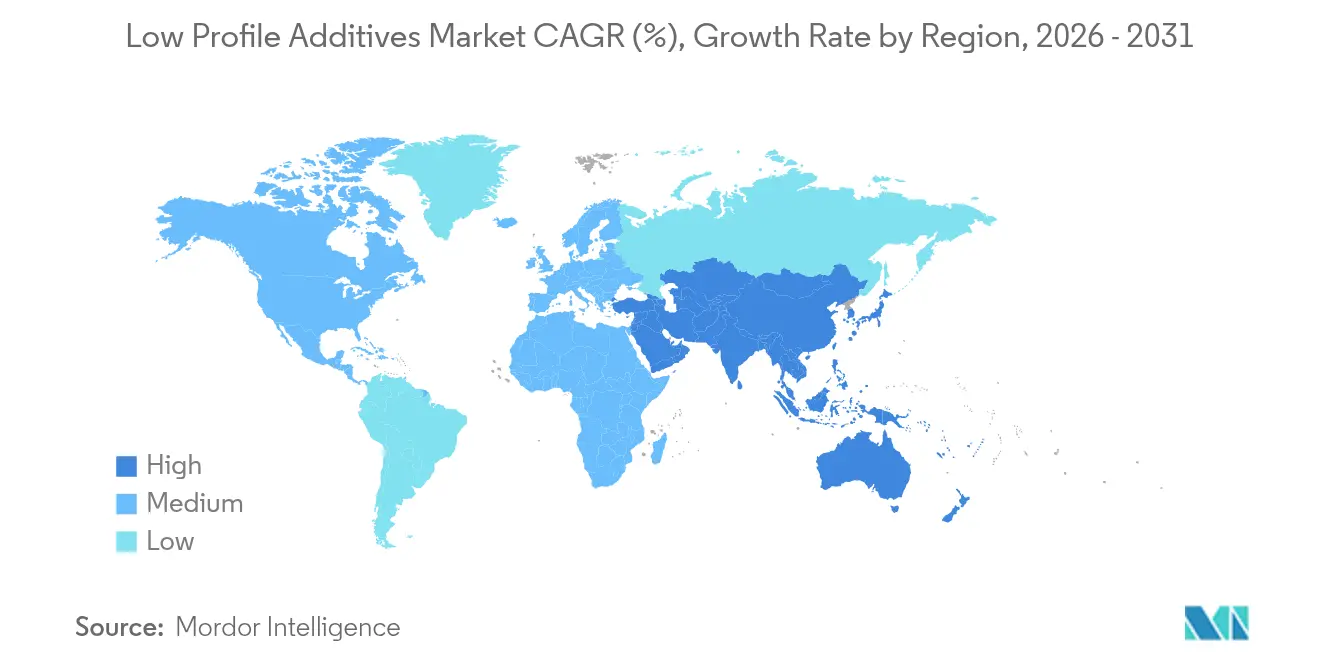

- Por região, a Ásia-Pacífico dominou com 44,12% de participação no mercado de aditivos de baixo perfil em 2025, registrando um CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos de Baixo Perfil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Formulações SMC de Alto Desempenho da Indústria Automotiva | +1.5% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos Acelerados de Redução de Peso em Veículos Elétricos | +1.8% | Global, liderado pela Europa e China | Curto prazo (≤ 2 anos) |

| Substituição de Barras de Aço por Plásticos Reforçados com Fibra | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aplicações Emergentes em Plásticos Reforçados com Fibra (FRP) | +0.9% | Global, com adoção inicial em energia eólica e infraestrutura | Médio prazo (2 a 4 anos) |

| Crescente Ênfase em Aditivos de Baixo Perfil de Base Biológica provenientes de Lignina e Óleo de Mamona | +0.6% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Formulações SMC de Alto Desempenho da Indústria Automotiva

Os fabricantes de automóveis estão ampliando o uso de SMC para moldar carcaças de baterias, painéis de carroceria e insertos estruturais que exigem acabamentos Classe A impecáveis. Os aditivos de baixo perfil limitam a retração volumétrica, garantindo estabilidade dimensional sob ciclos térmicos. O tampo de longarina de fibra de carbono e poliuretano da Dow demonstra eficiências de cura superiores a 90%, exemplificando como os aditivos de nova geração suportam prensas de alta velocidade. Plataformas de veículos maiores e peças de seção espessa elevam ainda mais os requisitos de controle de retração, tornando os aditivos de baixo perfil avançados indispensáveis nos polos de veículos elétricos em rápido crescimento na Ásia-Pacífico.

Mandatos Acelerados de Redução de Peso em Veículos Elétricos

As regras de CO₂ da União Europeia e as cotas de Veículos de Nova Energia da China impulsionam a rápida adoção de plásticos reforçados com fibra. Os aditivos de baixo perfil sustentam esses compósitos ao prevenir marcas de afundamento e ondulações mesmo em montagens multimateriais. Pesquisas da Universidade da Virgínia mostram economias de peso de 31% em compósitos de cimento modificados com grafeno, um indicativo de perspectivas similares de redução de massa em estruturas automotivas. As crescentes expectativas de autonomia das baterias continuarão a impulsionar os compósitos leves, sustentando a demanda por aditivos.

Substituição de Barras de Aço por Plásticos Reforçados com Fibra

Os proprietários de infraestrutura estão migrando para barras de reforço de FRP para uma vida útil livre de corrosão. O lançamento do Durostone pela Röchling ilustra barras pultrudadas nas quais os aditivos de baixo perfil garantem topologia de superfície consistente durante o processamento contínuo[1]"Fiberline fornece perfis de carbono para turbinas eólicas," CompositesWorld, compositesworld.com . Píeres marítimos e pontes costeiras se beneficiam mais, dada a exposição à água salgada. À medida que os códigos de construção são atualizados, os empreiteiros civis especificam FRP com maior frequência, consolidando a absorção de aditivos a longo prazo.

Crescente Ênfase em Aditivos de Baixo Perfil de Base Biológica provenientes de Lignina e Óleo de Mamona

Os incentivos políticos na Europa e na América do Norte estimulam o uso de matérias-primas renováveis. As especialidades derivadas de lignina da Evonik e a rota de balanço de biomassa da BASF demonstram substituição do petróleo sem perda de desempenho[2]"Rota de balanço de biomassa para EPS," BASF, basf.com. Os fabricantes de equipamentos originais valorizam as menores pegadas de carbono, impulsionando ensaios exploratórios de aditivos de baixo perfil de base biológica, apesar dos desafios de escalonamento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Retração de Polimerização da Resina de Poliéster Insaturado com Monômero de Estireno de Reticulação | -0.8% | Global, afetando particularmente aplicações de alto volume | Curto prazo (≤ 2 anos) |

| Concorrência de Compósitos Termoplásticos | -0.7% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Reparabilidade Limitada de Peças Termofixas | -0.5% | Global, com impacto mais forte na Europa devido às regulamentações de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Retração de Polimerização da Resina de Poliéster Insaturado com Monômero de Estireno de Reticulação

Os sistemas de UPR-estireno contraem-se inerentemente durante a cura, gerando vazios e marcas de impressão que os aditivos de baixo perfil devem contrabalançar. Os fornecedores experimentam diluentes reativos e reticulantes modificados para reduzir a retração, mas tais ajustes acrescentam custo e complexidade ao tempo de ciclo. Os acabamentos Classe A automotivos estabelecem um padrão elevado, pressionando os formuladores a continuar inovando mesmo em linhas de alto volume e ritmo acelerado.

Concorrência de Compósitos Termoplásticos

Os compósitos termoplásticos recicláveis estão ganhando preferência em vigas de para-choque e bandejas de bateria, onde as regulamentações de fim de vida útil importam mais do que o brilho da superfície. As resinas de infusão de poliuretano da Covestro reduzem os tempos de ciclo e desafiam os termofixos tradicionais em pás de turbinas eólicas. À medida que os fabricantes de automóveis buscam metas de circularidade, os termoplásticos podem desviar volumes do setor de aditivos de baixo perfil, a menos que os fornecedores se orientem para sistemas termofixos circulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Poliestireno Enfrenta Desafio de Base Biológica

Os graus à base de poliestireno mantiveram 38,62% de participação no mercado de aditivos de baixo perfil em 2025, graças ao comprovado equilíbrio entre custo e desempenho no SMC automotivo. O tamanho do mercado de aditivos de baixo perfil para os tipos de produto "Outros" — em grande parte de base biológica — deve crescer rapidamente, expandindo-se a um CAGR de 8,74% até 2031, à medida que os fabricantes de equipamentos originais buscam créditos de redução de carbono.

As variantes de acetato de polivinila e PMMA ocupam nichos que exigem resistência ao impacto ou clareza óptica, enquanto os graus de polietileno de alta densidade são adequados para peças sensíveis ao custo. As ofertas à base de poliéster, tanto puras quanto modificadas com PU, atendem a ambientes corrosivos ou de alta temperatura. O EPS de balanço de biomassa da BASF ressalta como os fornecedores estabelecidos combinam sustentabilidade com processos já consolidados.

Por Aplicação: Moldagem por Injeção Lidera em Todas as Métricas

A moldagem por injeção e compressão contribuiu com 54,38% do tamanho do mercado de aditivos de baixo perfil em 2025, impulsionada por painéis externos automotivos e eletrodomésticos de consumo. Este segmento de aplicação também registra o CAGR mais rápido, de 8,15%, à medida que as plataformas de veículos elétricos se multiplicam.

A pultrusão está florescendo em barras de reforço de FRP e tampas de longarina para energia eólica, evidenciada pelas conquistas de contratos plurianuais da Fiberline. A moldagem por transferência de resina abrange superfícies de controle aeroespaciais, onde a consolidação sem vazios e as tolerâncias rigorosas são essenciais. Os sistemas de poliuretano de cura rápida da Dow exemplificam a versatilidade entre aplicações.

Por Setor de Usuário Final: Supremacia Automotiva se Acelera

O setor automotivo e de transporte absorveu 59,32% da receita de 2025 e manterá a liderança com um CAGR de 8,42%, consolidando o mercado de aditivos de baixo perfil como beneficiário direto da eletrificação. Painéis frontais Classe A, tampas de bateria e proteções inferiores de carroceria dependem de SMC sem retração.

O setor de construção civil segue em segundo lugar, impulsionado pela adoção de barras de reforço em FRP em estruturas corrosivas. Os crescentes investimentos no mercado de Barras de Aço e em materiais de reforço resistentes à corrosão estão aumentando ainda mais a demanda por soluções avançadas de aditivos de baixo perfil. O setor elétrico e eletrônico conta com aditivos que moderam o coeficiente de expansão térmica e oferecem propriedades de baixa constante dielétrica, conforme demonstrado pelas escamas de vidro da NSG. Máquinas industriais, setor naval e bens de consumo contribuem conjuntamente com uma demanda incremental estável.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de aditivos de baixo perfil com 44,12% de participação em 2025 e uma perspectiva de CAGR de 7,55% até 2031. O avanço dos veículos elétricos na China e os projetos de infraestrutura apoiados pelo Estado sustentam a adoção de compósitos, enquanto os fornecedores locais ampliam a capacidade de termofixos. A expansão automotiva da Índia e as exportações de eletrônicos da Coreia do Sul acrescentam ventos favoráveis. A ampliação da unidade da BASF em Nanjing ressalta o foco estratégico na produção regional.

A América do Norte ficou em segundo lugar, impulsionada pelo lançamento de plataformas de veículos elétricos, reconstruções aeroespaciais e campanhas de repotenciação eólica. Os Estados Unidos abrigam laboratórios avançados de resinas e linhas de pultrusão, enquanto a proximidade do México às plantas dos fabricantes de equipamentos originais impulsiona a localização de peças. Os programas de resinas para pás eólicas da Dow destacam a capacidade técnica regional.

A Europa vem a seguir, caracterizada por rigorosos requisitos de sustentabilidade que aceleram a adoção de aditivos de baixo perfil de base biológica. As marcas automotivas premium da Alemanha adotam compósitos para elementos de carroceria bruta, e as nações nórdicas canalizam investimentos em energias renováveis para pás de turbinas de grande porte. Os programas de lignina da Evonik e os surfactantes sem COV da BYK tipificam o impulso à inovação.

Cenário Competitivo

O mercado de aditivos de baixo perfil apresenta uma concentração moderada, na qual os cinco principais fornecedores detêm aproximadamente 45% da receita. Os grandes players globais — ALTANA, Evonik, Arkema — aproveitam portfólios integrados de resinas, laboratórios de serviço técnico e amplitude de distribuição para fidelizar contas-chave. Especialistas de médio porte, como AOC, Ashland e Composites One, concentram-se em químicas específicas por região ou por aplicação.

As fusões e aquisições estão remodelando o setor: a aquisição da AOC pela Nippon Paint Holdings por USD 2,3 bilhões posiciona o conglomerado de tintas para vender de forma cruzada resinas compostas em toda a sua rede de clientes. A tecnologia é um campo de batalha primordial; os desespumantes sem silicone e os auxiliares de reologia da BYK ampliam suas credenciais automotivas. Os fornecedores capazes de industrializar sistemas termofixos de base biológica ou recicláveis ganharão poder de precificação de pioneiros à medida que os fabricantes de equipamentos originais formalizarem suas metas de Escopo 3.

Líderes do Setor de Aditivos de Baixo Perfil

Polynt S.p.A

Arkema

Ashland

Poliya

AOC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Clariant introduziu o AddWorks PPA, um auxiliar de processamento sem PFAS destinado a melhorar a eficiência da extrusão de filmes de poliolefina, ao mesmo tempo em que aborda defeitos de pele de tubarão. Esta inovação está alinhada com a crescente demanda do setor por soluções sustentáveis e de alto desempenho.

- Julho de 2023: A INEOS consolidou sua sede de compósitos para a América do Norte em Columbus, Ohio, integrando suas equipes de P&D e comerciais de aditivos de baixo perfil. Espera-se que essa medida estratégica aprimore a colaboração e otimize as operações na região.

Escopo do Relatório Global do Mercado de Aditivos de Baixo Perfil

O escopo do relatório do mercado de aditivos de baixo perfil inclui:

| Base de Poliestireno | |

| Base de Acetato de Polivinila | |

| Base de PMMA | |

| Polietileno de Alta Densidade (PEAD) | |

| Base de Poliéster | Poliéster Saturado Puro |

| Poliéster Saturado Modificado com PU | |

| Outros Tipos de Produto (EVA, SAN, Base Biológica) |

| Moldagem por Injeção e Compressão (SMC/BMC) |

| Pultrusão |

| Moldagem por Transferência de Resina (RTM) |

| Laminação Manual |

| Projeção por Pistola |

| Automotivo e Transporte |

| Construção Civil |

| Elétrico e Eletrônico |

| Maquinário Industrial |

| Outros (Bens de Consumo, Marítimo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Base de Poliestireno | |

| Base de Acetato de Polivinila | ||

| Base de PMMA | ||

| Polietileno de Alta Densidade (PEAD) | ||

| Base de Poliéster | Poliéster Saturado Puro | |

| Poliéster Saturado Modificado com PU | ||

| Outros Tipos de Produto (EVA, SAN, Base Biológica) | ||

| Por Aplicação | Moldagem por Injeção e Compressão (SMC/BMC) | |

| Pultrusão | ||

| Moldagem por Transferência de Resina (RTM) | ||

| Laminação Manual | ||

| Projeção por Pistola | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Maquinário Industrial | ||

| Outros (Bens de Consumo, Marítimo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aditivos de Baixo Perfil?

O mercado de aditivos de baixo perfil é avaliado em USD 0,84 bilhão em 2026 e tem previsão de expansão a um CAGR de 6,78% entre 2026 e 2031.

Qual segmento de aplicação lidera a demanda por aditivos de baixo perfil?

A moldagem por injeção e compressão detém 54,38% de participação de mercado e apresenta o CAGR mais rápido, de 8,15%, até 2031.

Por que os aditivos de baixo perfil de base biológica estão ganhando força?

Os incentivos políticos e as metas de redução de carbono dos fabricantes de equipamentos originais impulsionam o interesse em químicas derivadas de lignina e óleo de mamona, que igualam o desempenho enquanto reduzem o impacto ambiental.

Qual região domina o mercado de aditivos de baixo perfil?

A Ásia-Pacífico lidera com 44,12% de participação em 2025, apoiada pela produção de veículos elétricos da China e pelos gastos em infraestrutura.

Página atualizada pela última vez em: