Tamanho e Participação do Mercado de Plásticos de Engenharia da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

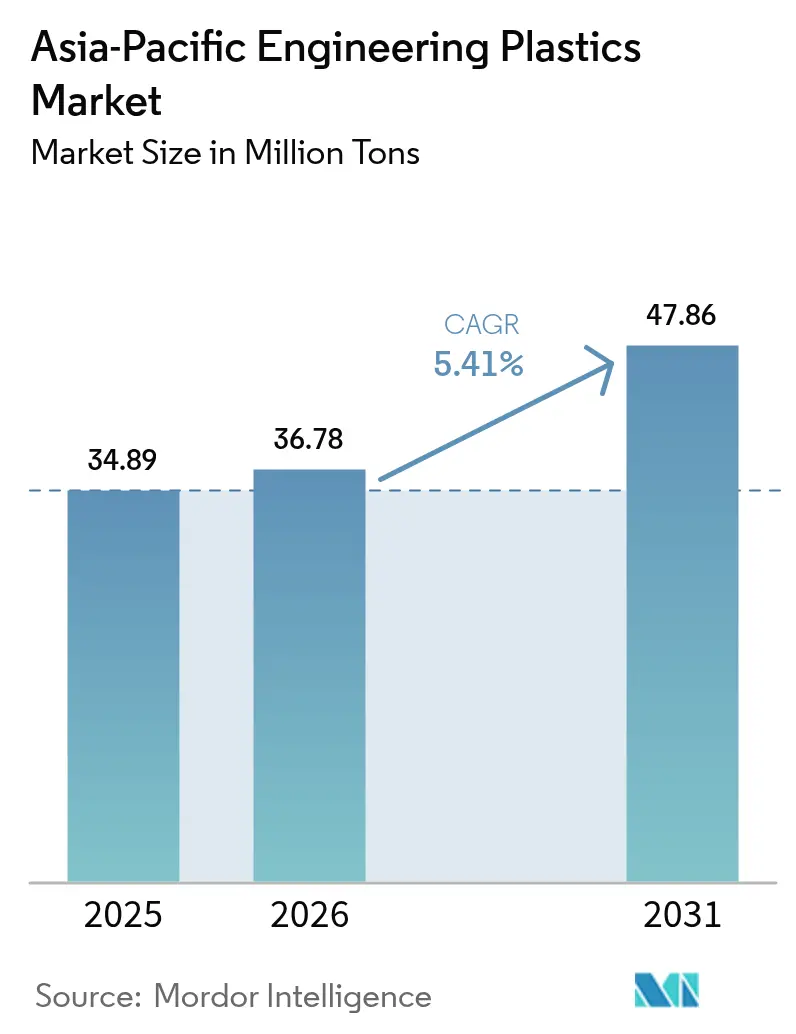

| Tamanho do mercado no ano base (2025) | 34.89 Milhões de toneladas |

| Volume do Mercado (2026) | 36.78 Milhões de toneladas |

| Volume do Mercado (2031) | 47.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia da Ásia Pacífico em 2026 é estimado em 36,78 milhões de toneladas, crescendo a partir do valor de 34,89 milhões de toneladas de 2025, com projeções para 2031 mostrando 47,86 milhões de toneladas, crescendo a um CAGR de 5,41% no período 2026-2031. Acelerações na eletrificação automotiva, rápida implantação de infraestrutura 5G e modernização constante de embalagens sustentam esta trajetória de crescimento. Expansões como o complexo de Fujian da SABIC, no valor de USD 6,4 bilhões, projetado para uma capacidade anual de etileno de 1,8 milhão de toneladas até o segundo semestre de 2026, deverão reforçar a segurança regional de matérias-primas e estimular o fornecimento a jusante de plásticos de engenharia. Programas de redução de peso, miniaturização eletrônica e mandatos de reciclagem continuam a recalibrar as especificações de materiais, fomentando substituições de resinas mais rápidas e misturas de maior valor agregado. Concomitantemente, recicladores químicos locais no Japão, na Coreia do Sul e na Malásia ampliam instalações piloto para escala comercial, sinalizando uma mudança de longo prazo em direção a matérias-primas circulares.

Principais Conclusões do Relatório

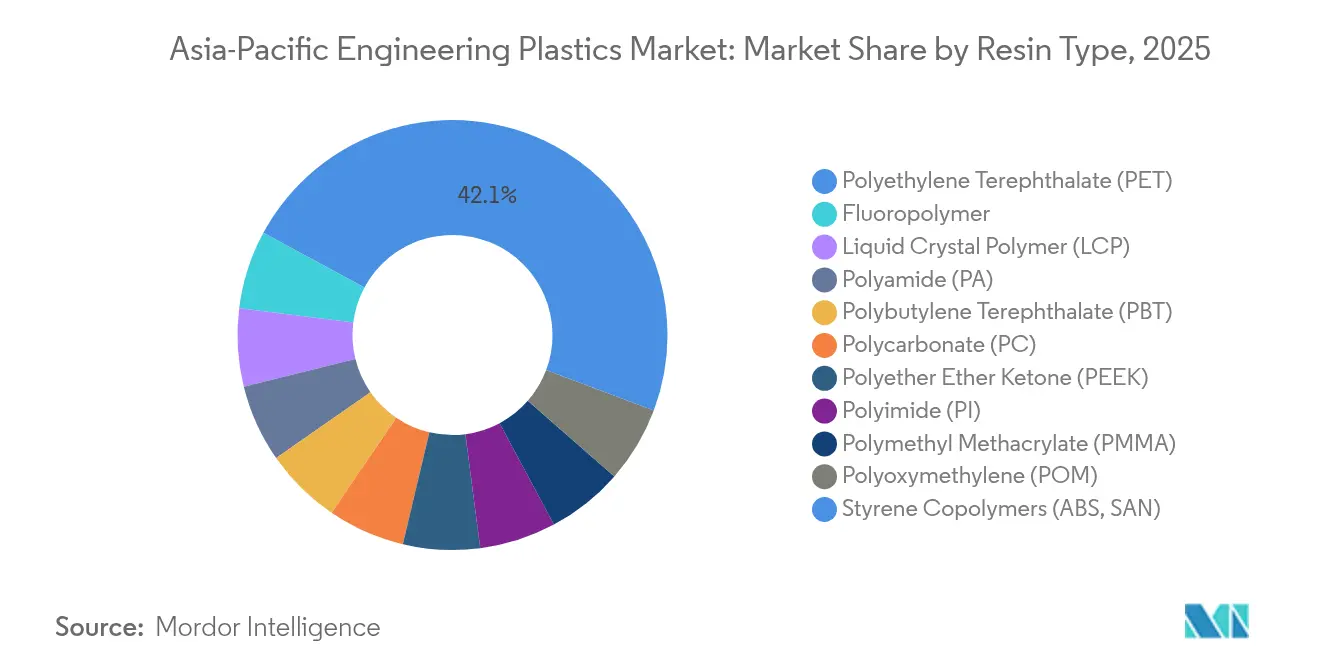

- Por tipo de resina, o PET capturou 42,12% da participação do mercado de plásticos de engenharia da Ásia Pacífico em 2025, enquanto os fluoropolímeros lideram o crescimento com um CAGR de 8,12% até 2031.

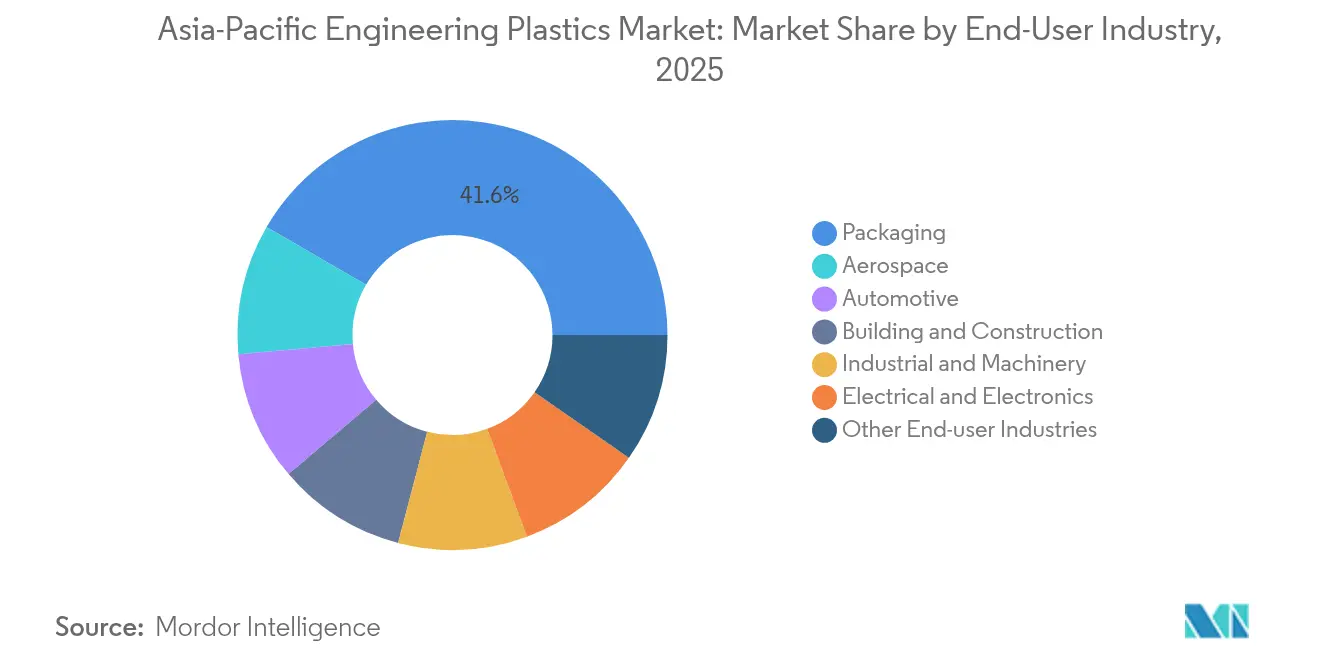

- Por usuário final, o segmento de embalagens deteve 41,62% da participação de receita em 2025; o segmento elétrico e eletrônico está projetado para expandir a um CAGR de 7,08% até 2031.

- Por geografia, o Restante da Ásia Pacífico comandou 26,55% de participação em 2025, enquanto a Coreia do Sul registra o maior CAGR de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por redução de peso na fabricação automotiva | +1.20% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Expansão de centros de produção de eletrônicos de consumo | +0.90% | China, Coreia do Sul, Malásia, Restante da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Pressão por sustentabilidade em plásticos de engenharia reciclados | +0.70% | Japão, Coreia do Sul, Malásia | Longo prazo (≥ 4 anos) |

| Hardware de estações base 5G que requerem Polímero de Cristal Líquido e PEEK | +0.60% | China, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Peças de gestão térmica para pacotes de baterias de veículos elétricos | +0.80% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Redução de Peso na Fabricação Automotiva

Montadoras na China, no Japão e na Coreia do Sul estão substituindo peças metálicas por peças poliméricas para cumprir as regras de eficiência energética média da frota. O compromisso da Coreia do Sul com 4,5 milhões de veículos de emissão zero até 2030 aumenta a demanda por poliamida, PPS e PEEK em estruturas de compartimentos de motor e pacotes de bateria. A PA66 reforçada com fibra de vidro, com resistência à tração de 270 MPa, agora substitui travessas metálicas, reduzindo a massa dos componentes em até 35%. Fornecedores de primeiro nível estão ampliando a composição interna para proteger formulações e reduzir prazos de entrega. A joint venture da Asahi Kasei com a Honda, no valor de CAD 417 milhões (USD 300 milhões), garantirá volumes de separadores para projetos de baterias na América do Norte, ilustrando como a integração vertical se alinha com os objetivos de redução de peso.

Expansão de Centros de Produção de Eletrônicos de Consumo

Fábricas concentradas de smartphones, wearables e placas de circuito impresso na China, na Coreia do Sul e na Malásia geram demanda aguda por resinas de distorção ultrabaixa. O Zenite LCP 16236(N) da Celanese aumenta o fluxo de fusão em 30-40%, permitindo passos mais finos em conjuntos de conectores 5G. Ciclos rápidos de prototipagem favorecem fornecedores locais de resinas capazes de entregar material em dias, e não em semanas. A migração do encapsulamento em nível de painel para a região multiplica os pedidos de graus de Polímero de Cristal Líquido de alto módulo, PPS e PPA.

Pressão por Sustentabilidade em Plásticos de Engenharia Reciclados

Projetos de reciclagem química passaram da fase piloto para o estágio comercial inicial. A planta de despolimerização de PET da JEPLAN, com capacidade de 20.000 toneladas/ano, entra em operação em 2025, enquanto a PETRONAS da Malásia está construindo um centro regional voltado para fluxos de resíduos mistos. O Zytel PA ECO-R da Celanese reduz as pegadas de carbono no nível do produto em 32% usando matéria-prima pós-industrial. As montadoras agora estipulam limites mínimos de conteúdo reciclado nos contratos com fornecedores, impulsionando a demanda por quantidades circulares certificadas.

Hardware de Estações Base 5G que Requerem Polímero de Cristal Líquido e PEEK

Operadoras de telecomunicações da Ásia Pacífico instalaram mais de 2,5 milhões de macrossites 5G desde 2024, impulsionando o uso de polímeros dimensionalmente estáveis para suportes de antenas e conectores de radiofrequência. O Polímero de Cristal Líquido e o PEEK mantêm constantes dielétricas abaixo de 3 em frequências de GHz, superando os laminados epóxi tradicionais sob exposição de alta umidade. Os fluoropolímeros cobrem o isolamento de cabos, protegendo a integridade do sinal em variações de temperatura de –40 °C a 125 °C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas vinculada a derivados de petróleo bruto | –0.8% | China, Índia | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem inadequada para polímeros especiais | –0.4% | Sudeste Asiático, Índia | Longo prazo (≥ 4 anos) |

| Proibições pendentes de PFAS visando fluoropolímeros | –0.3% | Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Reciclagem Inadequada para Polímeros Especiais

Fora do Japão e da Coreia do Sul, as instalações capazes de despolimerizar PA, PBT e POM permanecem escassas. Desembolsos de capital superiores a USD 100 milhões dissuadem investidores privados, deixando os recicladores do Sudeste Asiático focados em garrafas PET. As montadoras que desejam PA66 reciclada atualmente dependem de pellets importados, aumentando os prazos de entrega e inflacionando os custos.

Proibições Pendentes de PFAS Visando Fluoropolímeros

Regulamentos preliminares no Japão e na Coreia do Sul propõem a eliminação gradual de aditivos PFAS específicos até 2028; graus especiais de cabos que utilizam FEP ou PVDF enfrentam riscos de qualificação. As vias de substituição envolvem poliolefinas siliconizadas avançadas, mas sua resistência às intempéries a longo prazo ainda está em validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Mascara o Crescimento de Especialidades

O PET comandou 42,12% da participação do mercado de plásticos de engenharia da Ásia Pacífico em 2025, beneficiando-se da demanda ubíqua de embalagens e fibras. Os fluoropolímeros, embora representem menos de um décimo do volume total, registram o melhor CAGR do segmento de 8,12% até 2031, à medida que as regulamentações de telecomunicações e baterias intensificam os requisitos de desempenho.

A PA66 reforçada com fibra de vidro, o Polímero de Cristal Líquido de alto fluxo e o PEEK de grau médico aprofundam os pools de receita de especialidades. A expansão da INVISTA na China dobrou a capacidade de polímero de nylon 6,6 para 400.000 toneladas/ano em 2024, reduzindo as lacunas de oferta regionais. O policarbonato e o POM mantêm amplas aplicações em eletrodomésticos e no setor automotivo, mas a pressão de preços das capacidades localizadas na China modera as margens de curto prazo.

Por Indústria de Usuário Final: O Avanço da Eletrônica Desafia a Liderança do Setor de Embalagens

O setor de embalagens dominou em 2025 com 41,62% do volume, ancorado por garrafas de bebidas e bandejas rígidas. Placas de smartphones, antenas 5G e módulos de potência impulsionam a demanda do setor elétrico e eletrônico a um CAGR de 7,08% até 2031, reformulando as prioridades de aquisição.

A eletrificação de veículos se entrelaça com rígidos códigos de segurança contra incêndio, acelerando a transição para resinas sem halogênio e retardantes de chama em conectores de compartimentos de motor. As aplicações de construção civil mantêm uso constante de chapas de policarbonato e painéis de teto de PVC, mas o crescimento fica aquém dos setores ligados à tecnologia. Os programas de robótica na China pressagiam aumentos de nicho em PEEK e Polímero de Cristal Líquido para juntas de alta carga.

Análise Geográfica

A China mantém seu status de núcleo de produção, mas o segmento Restante da Ásia Pacífico deteve 26,55% da participação do mercado de plásticos de engenharia da Ásia Pacífico em 2025, devido à fabricação diversificada no Vietnã, na Tailândia e na Indonésia. Projetos como o complexo de resinas especiais de 1,6 milhão de toneladas da Hengli Petrochemical reforçam a vantagem de escala da China. Tarifas antidumping de até 74,9% sobre o polioximetileno dos Estados Unidos redirecionaram os fluxos comerciais para o abastecimento intra-ASEAN.

A Coreia do Sul lidera o ranking de CAGR com 5,83% até 2031, à medida que o conteúdo de baterias automotivas aumenta. A planta de composição da Lotte Chemical, no valor de USD 220 milhões, em Jeollanam-do, atenderá aos programas regionais de veículos elétricos com misturas de PA, PBT e mPPE. O Japão é pioneiro na reciclagem química, com o início da despolimerização da JEPLAN programado para julho de 2025.

A Índia oferece potencial latente à medida que as montadoras domésticas localizam o fornecimento de componentes; no entanto, lacunas de reciclagem e preços voláteis de monômeros limitam a aceleração de curto prazo. A Malásia está se posicionando como um centro de economia circular por meio do investimento em reciclagem avançada da PETRONAS, enquanto a Austrália se concentra em nichos aeroespaciais e médicos aproveitando rígidos padrões de qualidade.

Cenário Competitivo

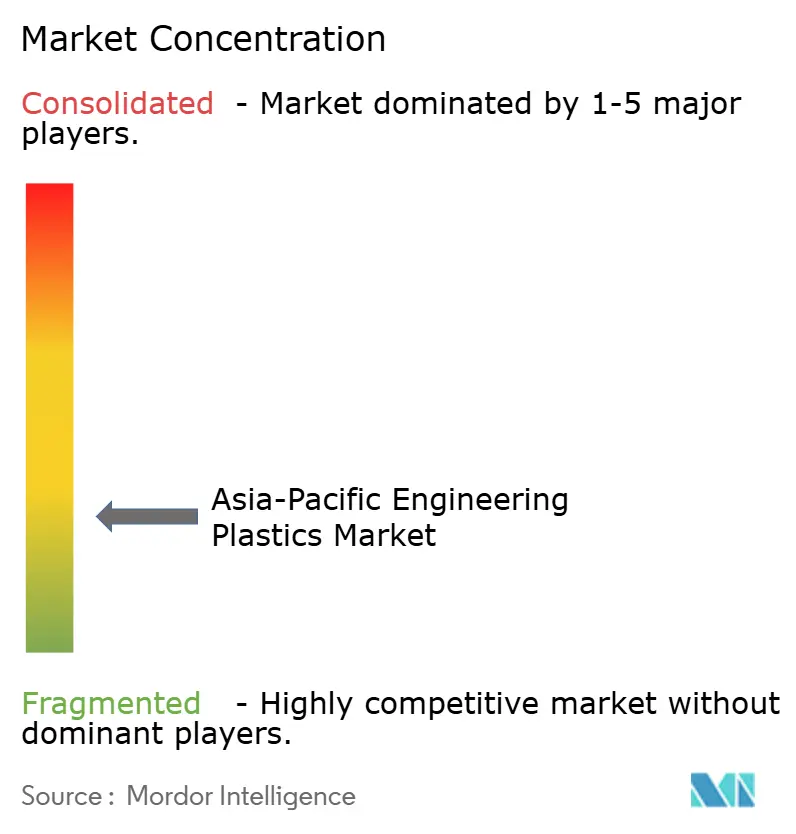

O mercado de plásticos de engenharia da Ásia Pacífico exibe concentração altamente fragmentada. O projeto de etileno de Fujian da SABIC (USD 6,4 bilhões) e as amplas atualizações da cadeia de acetila da Celanese nos Estados Unidos e na China ressaltam as iniciativas de integração vertical que mitigam o risco de matérias-primas[2]SABIC, "SABIC e Fujian Energy Petrochemical celebram o início da construção do Complexo Petroquímico SABIC Fujian," sabic.com . A Asahi Kasei elevará a capacidade do eletrolisador alcalino de água além de 3 GW até 2028, canalizando a tecnologia de membrana para a demanda de fluoropolímeros.

Recicladores emergentes de polímeros chineses competem por fluxos de matéria-prima pós-consumo, visando deslocar as importações de resinas virgens. A planta de HMD da Ascend Performance Materials em Jiangsu expande o fornecimento de intermediários de poliamida, fortalecendo a integração retroativa cativa. O encerramento do policarbonato europeu da Trinseo reflete a racionalização global, com os volumes deslocados sendo absorvidos pelas capacidades asiáticas.

Plataformas de fabricação digital que integram simulação de polímeros, design de ferramentas e atendimento de pedidos diferenciam fornecedores centrados em serviços. Portfólios de patentes em torno de compostos de alta frequência sem halogênio e graus quimicamente reciclados atuam como barreiras de entrada em arenas de especialidades.

Líderes da Indústria de Plásticos de Engenharia da Ásia Pacífico

Covestro AG

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sumitomo Chemical Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A LyondellBasell expandiu seu Centro Técnico de Suzhou com a adição de uma nova linha de extrusão laboratorial e a atualização de seu laboratório de processamento. Essas melhorias fortalecem a divisão de Soluções de Polímeros Avançados, aprimorando as capacidades de composição e apoiando o desenvolvimento de formulações avançadas para compostos de polipropileno e plásticos de engenharia.

- Maio de 2025: A Covestro expandiu sua capacidade global de filmes especiais de policarbonato (PC) com novas linhas de produção no Parque Industrial Map Ta Phut, na Tailândia, atendendo à crescente demanda em tecnologia médica em toda a Ásia Pacífico e fortalecendo seu segmento de Soluções e Especialidades.

Escopo do Relatório do Mercado de Plásticos de Engenharia da Ásia Pacífico

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Usuário Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Polftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Malásia |

| Restante da Ásia Pacífico |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Polftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Indústria de Usuário Final - Embalagens, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de usuário final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode facilmente suportar desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser em pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula oligomérica é referido como grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras geralmente são de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leve, resistente ao calor, sólida, que são moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio de mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As principais variáveis quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura