Tamanho e Participação do Mercado de Plásticos de Engenharia da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

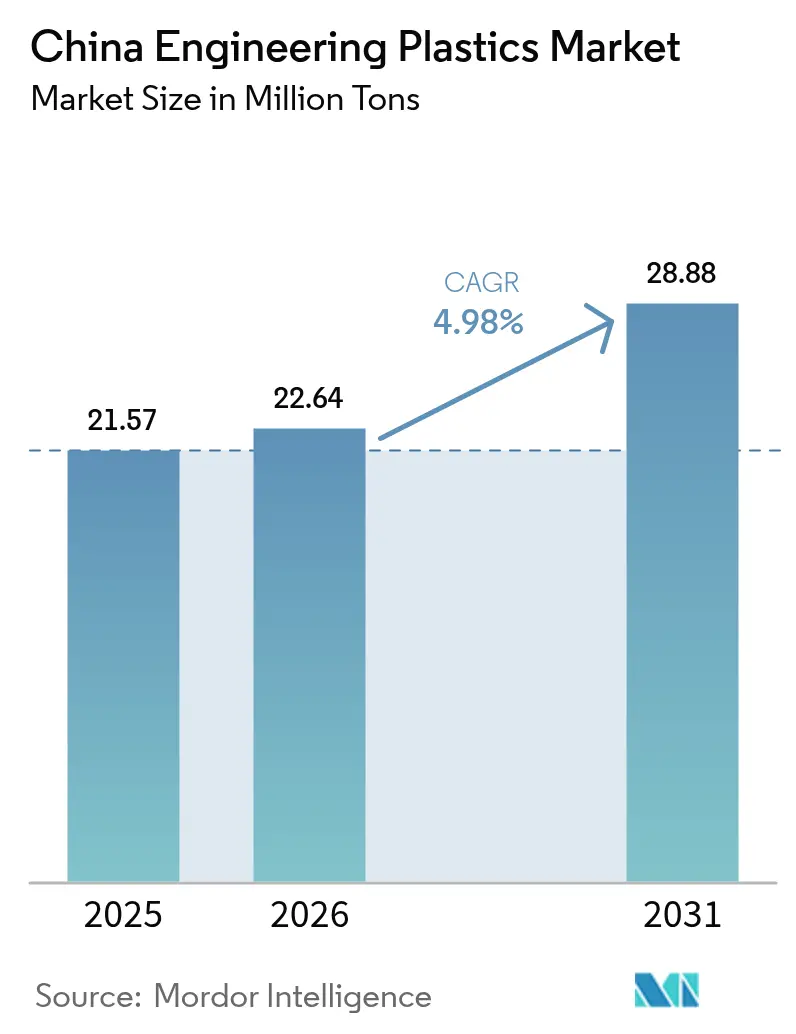

| Tamanho do mercado no ano base (2025) | 21.57 Milhões de toneladas |

| Volume do Mercado (2026) | 22.64 Milhões de toneladas |

| Volume do Mercado (2031) | 28.88 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

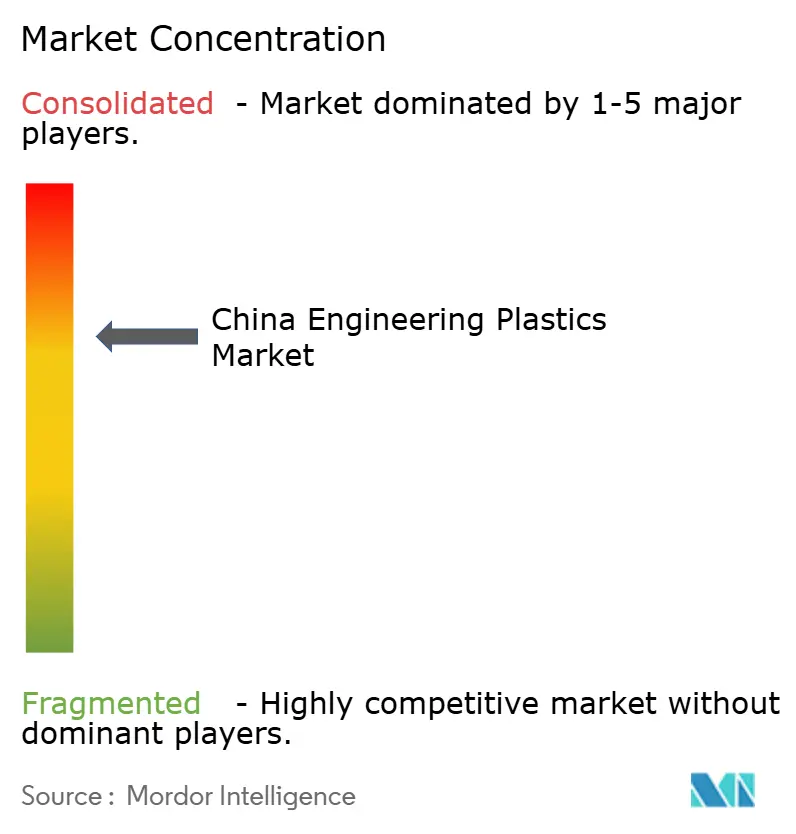

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da China por Mordor Intelligence

O Mercado de Plásticos de Engenharia da China foi avaliado em 21,57 milhões de toneladas em 2025 e estima-se que cresça de 22,64 milhões de toneladas em 2026 para atingir 28,88 milhões de toneladas até 2031, a uma CAGR de 4,98% durante o período de previsão (2026-2031). Esta expansão constante reflete a combinação de políticas de Pequim de modernização industrial, soberania tecnológica e mandatos de economia circular que, coletivamente, impulsionam a demanda por resinas de alto desempenho em setores de rápido crescimento, como veículos elétricos, infraestrutura de 5G e manufatura de precisão. O crescimento baseado em volume do mercado também evidencia uma visível migração de polímeros commodities em direção a grades de engenharia de maior margem, que satisfazem janelas de desempenho rigorosas em resistência ao calor, estabilidade dielétrica e resistência mecânica. A intensificação da concorrência local está acelerando a inovação de produtos, pois tanto os detentores de licenças multinacionais quanto os novos entrantes domésticos precisam combinar disciplina de preços com diferenciação técnica para defender sua participação. A capacidade que entrou em operação em 2024-2025, incluindo o Verbund de Zhanjiang da BASF e diversos projetos da Sinopec, está melhorando a segurança do fornecimento; no entanto, o mercado de plásticos de engenharia da China ainda depende de importações para determinados grades de fluoropolímero, LCP e resinas de alta temperatura.

Principais Destaques do Relatório

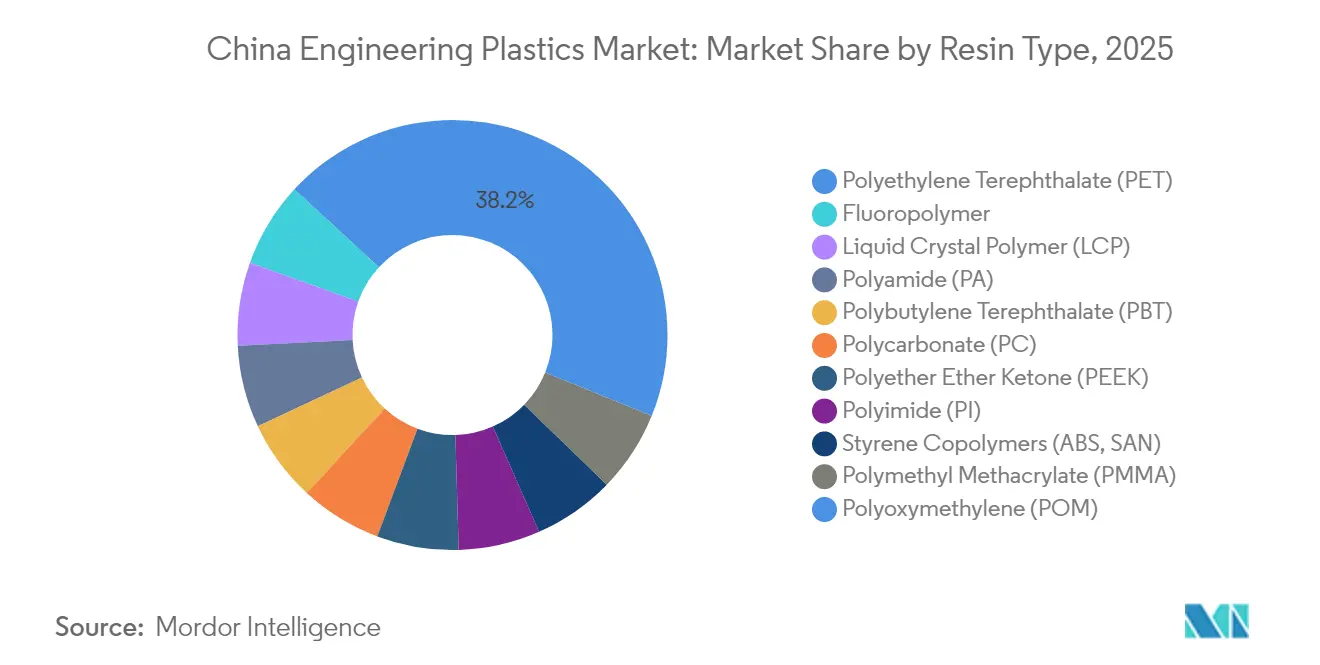

- Por tipo de resina, o polietileno tereftalato capturou 38,15% da participação de mercado de plásticos de engenharia da China em 2025, enquanto os fluoropolímeros estão projetados para registrar a CAGR mais rápida, de 9,04%, até 2031.

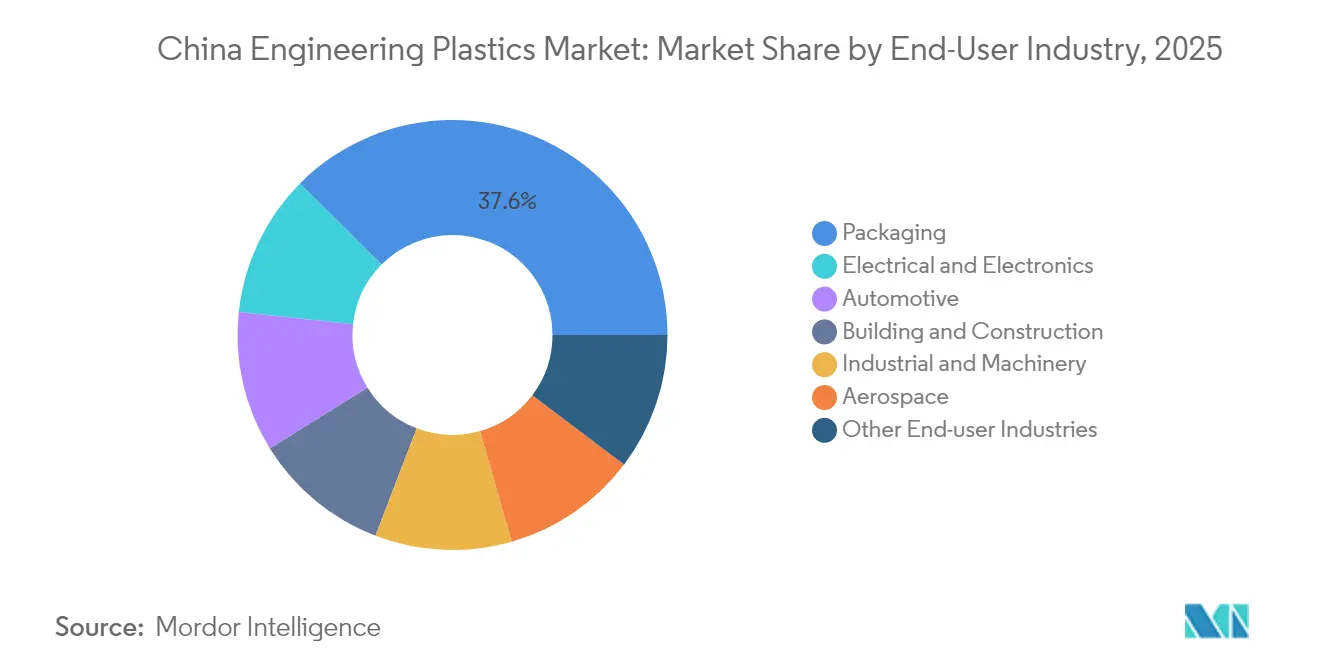

- Por indústria de uso final, a embalagem respondeu por uma fatia de 37,55% do tamanho do mercado de plásticos de engenharia da China em 2025, enquanto o setor elétrico e eletrônico deve crescer mais rapidamente, a uma CAGR de 7,02%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de redução de peso liderado por veículos elétricos | +1.20% | Guangdong, Jiangsu, Xangai | Médio prazo (2-4 anos) |

| Demanda de eletrônicos 5G e miniaturizados | +0.80% | Shenzhen, Pequim, Xangai | Curto prazo (≤ 2 anos) |

| Localização em ferrovias de alta velocidade e aeroespacial | +0.60% | Corredor Pequim-Tianjin-Hebei, Delta do Rio Yangtzé | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fabricantes de robôs de serviço | +0.40% | Cidades piloto de primeiro nível | Médio prazo (2-4 anos) |

| Impulso de localização de filmes LCP para substratos de CI | +0.30% | Regional, concentrado em hubs de eletrônicos em Jiangsu e Guangdong | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso Liderado por Veículos Elétricos

O aumento da produção de veículos elétricos é um catalisador inconfundível para o mercado de plásticos de engenharia da China, pois os fabricantes de equipamentos originais especificam polímeros mais leves e resistentes para ampliar a autonomia de condução e reduzir os custos de montagem. Baterias, invólucros estruturais e acabamentos internos substituem cada vez mais o aço e o alumínio por policarbonato reforçado com fibra de vidro, poliamida reforçada com fibra de carbono e PC/ABS retardante de chama. A mistura PC/ABS sem PFAS da LG Chem, que integra 50% de reciclado pós-consumo, demonstra como a sustentabilidade e o desempenho convergem agora nas decisões de fornecimento para carregadores de veículos elétricos. A Celanese está co-desenvolvendo polioximetileno de ultrabaias emissões para a Li Auto, indicando que os padrões de emissão no interior da cabine do veículo importam tanto quanto a redução de peso[1]Celanese Corporation, "A Celanese e a Li Auto colaboram para avançar a inovação de ultrabaias emissões em veículos de nova energia," celanese.com . A mesma tendência está ampliando o espaço endereçável dos fluoropolímeros, pois os circuitos de resfriamento e a fiação de alta tensão necessitam de resistência dielétrica e estabilidade térmica superiores. Os subsídios para veículos de nova energia aprovados até 2027 garantem uma atração estrutural por resinas de grade de engenharia, ancorando uma longa trajetória de crescimento para o mercado de plásticos de engenharia da China.

Demanda de Eletrônicos 5G e Miniaturizados

A rápida implantação do 5G comprime as dimensões dos componentes e eleva os limites de desempenho dielétrico, aumentando assim a demanda por polímero de cristal líquido (LCP), sulfeto de polifenileno e outras resinas de alta frequência. O Zenite LCP 16236(N) da Celanese proporciona um fluxo 30-40% maior para moldar conectores com passo mais fino, permitindo mais elementos de antena por milímetro quadrado. Os montadores eletrônicos por contrato de Shenzhen estão qualificando PEEK e policarbonato modificado para armações dissipadores de calor em módulos de onda milimétrica, uma mudança de design que fortalece a precificação premium para grades especiais. O impulso da política para capacidade doméstica de substratos de CI reforça ainda mais a demanda por LCP, vinculando os ciclos de capex de telecomunicações e semicondutores em um único vetor de mercado. Consequentemente, o mercado de plásticos de engenharia da China registra um aumento de volume robusto no curto prazo, apesar da desaceleração cíclica dos smartphones, pois o hardware de infraestrutura absorve grande parte da tonelagem incremental de resina.

Localização em Ferrovias de Alta Velocidade e Aeroespacial

A extensão da rede ferroviária de alta velocidade de 42.000 km da China e o programa do jato comercial COMAC C919 impõem limites rigorosos de inflamabilidade-fumaça-toxicidade que os polímeros commodities não conseguem cumprir. O poliéter éter cetona e a poliimida ganham, portanto, adoção em painéis interiores, revestimentos de cabos e componentes sob o carro, que devem suportar vibrações, umidade e amplas variações de temperatura. Embora as variantes de PEEK de base biológica prometam menores emissões ao longo do ciclo de vida, o longo caminho de certificação aeroespacial está retardando sua velocidade de substituição. Os fabricantes de resinas domésticos estão investindo a montante em monômeros-chave para reduzir a dependência de intermediários importados, alinhando-se ao mandato de localização de Pequim. Os contratos de produção de longo prazo com os fabricantes de material rodante conferem visibilidade de preços, permitindo que os fornecedores amortizem o capital para novas linhas de composição. No geral, o impulso da localização injeta demanda duradoura no mercado de plásticos de engenharia da China, particularmente para grades de alta temperatura e resistentes ao fogo.

Incentivos Governamentais para Fabricantes de Robôs de Serviço

Créditos fiscais e cotas de aquisição para plataformas de robôs de serviço estão remodelando a demanda por materiais em dispositivos médicos, de hospitalidade e de cuidado com idosos. Os designers preferem policarbonatos e poliamidas de alto impacto que oferecem tolerância dimensional precisa, acabamento superficial agradável e biocompatibilidade. Subsídios municipais em Xangai e Pequim reembolsam até 20% dos gastos qualificados em P&D de robótica, motivando os compostos plásticos locais a atender simultaneamente às metas de inflamabilidade UL 94 V-0 e de biocompatibilidade ISO 10993. A preferência por fornecimento doméstico reduz a exposição ao risco geopolítico para os fabricantes de equipamentos originais de robôs e, por sua vez, aumenta os volumes contratuais dos fabricantes de resinas chineses capazes de obter certificação segundo padrões internacionais. Este programa adiciona volume incremental, porém constante, ao mercado de plásticos de engenharia da China, pois as peças pós-venda e os ciclos de atualização de design continuamente reencomendam grades especiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas | -0.90% | Nacional, afetando todas as regiões de produção | Curto prazo (≤ 2 anos) |

| Excesso de capacidade doméstica de ABS e PC | -0.60% | Regional, concentrado no Delta do Rio Yangtzé e no Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Lenta certificação aeroespacial para bio-PEEK | -0.20% | Nacional, afetando hubs de manufatura aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas

Variações acentuadas nos custos de nafta e benzeno vinculados ao petróleo bruto podem eliminar margens, pois as matérias-primas frequentemente representam dois terços dos custos de conversão do polímero. Os picos de preço do BPA em 2024 surpreenderam os conversores de policarbonato e forçaram cortes temporários de produção, apesar da forte demanda downstream. Os movimentos da taxa de câmbio adicionam complexidade quando monômeros especializados são importados com faturamento em dólares americanos. Em resposta, a Sinopec e vários refinadores privados estão buscando maior integração a montante nas cadeias de C4 e aromáticos para garantir barris de insumos a custo vantajoso. Os grandes processadores fazem hedge da exposição ao petróleo com futuros de longo prazo; no entanto, os compostos menores carecem de profundidade financeira, levando a um comportamento desigual de repasse que nubla a visibilidade de preços no mercado de plásticos de engenharia da China.

Excesso de Capacidade Doméstica de ABS e PC

Mais de 3 milhões de toneladas por ano de capacidade nominal de ABS e policarbonato entraram em operação entre 2020-2024, ultrapassando o crescimento do consumo doméstico e desencadeando descontos agressivos de preços. Produtores menores, com linha única, lutam para operar plantas acima de 60%, criando pressão sobre o fluxo de caixa e motivando conversas sobre fechamentos ou fusões. Os canais de exportação não conseguem absorver completamente o excedente, pois os direitos antidumping restringem o volume destinado à América do Norte e à União Europeia. As multinacionais de primeiro nível defendem nichos premium por meio de ofertas diferenciadas retardantes de chama e de grade óptica, mas os grades de uso geral agora são negociados próximo ao custo de caixa variável. O excesso de oferta, portanto, comprime o capital de giro e pode adiar novos investimentos, impondo um leve freio ao mercado de plásticos de engenharia da China até que a capacidade seja racionalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Encontra a Inovação dos Fluoropolímeros

O polietileno tereftalato deteve uma expressiva fatia de 38,15% da participação de mercado de plásticos de engenharia da China em 2025, e seu papel onipresente nas embalagens de bebidas e no reforço de fibras automotivas manteve os volumes resilientes apesar da desaceleração dos gastos do consumidor. O segmento também captura a crescente demanda por conteúdo reciclado, pois o rPET de grade para garrafas pode ser refundido em invólucros moldados por injeção para eletrônicos de consumo. Enquanto isso, os fluoropolímeros devem registrar uma CAGR de 9,04% até 2031, a mais alta de qualquer categoria de resina, pois tubulações de processo úmido para semicondutores, tambores de produtos químicos de alta pureza e tubos de resfriamento de baterias requerem extrema resistência química e térmica. Tais aplicações especializadas exigem preços premium que protegem os produtores das oscilações de preços de commodities que assolam outras resinas.

O tamanho do mercado de plásticos de engenharia da China para fluoropolímeros é pequeno em tonelagem, mas grande em valor, levando tanto as grandes empresas globais quanto as ágeis empresas domésticas a planejar novas linhas de dispersão e composição próximas a hubs de eletrônicos em Jiangsu e Guangdong. O polímero de cristal líquido também mantém crescimento de dois dígitos, impulsionado pelas necessidades de miniaturização de antenas 5G, porém a escassez de oferta persiste porque apenas um punhado de licenciadores controla receitas-chave de oligômeros. O policarbonato e a poliamida enfrentam pressão sobre os lucros devido ao excesso de capacidade explicado anteriormente, mas seu papel no envidraçamento leve de veículos e em tampas de motores ainda gera demanda de base estável. Como resultado, o portfólio de resinas exibe um padrão claro de duas velocidades: o PET de alto volume ancora a tonelagem de base, enquanto as resinas de nicho e alto desempenho entregam margem excepcional e liderança tecnológica no mercado de plásticos de engenharia da China.

Por Indústria de Uso Final: Liderança em Embalagens Desafiada pelo Crescimento do Setor Eletrônico

A embalagem contribuiu com 37,55% do tamanho do mercado de plásticos de engenharia da China em 2025, à medida que os proprietários de marcas continuaram a preferir embalagens mais leves e resistentes que circulam eficientemente pelas vastas redes logísticas domésticas. A conformidade rigorosa com o contato alimentar e a iniciativa nacional para reduzir os plásticos de uso único intensificaram a P&D em PET monomaterial e revestimentos de alta barreira que melhoram a reciclabilidade. Por outro lado, o setor elétrico e eletrônico registrou a trajetória mais acentuada, com uma CAGR de 7,02% para o período de previsão, graças à implantação do 5G, à construção de datacenters e às expansões domésticas de fábricas de semicondutores. Os engenheiros de design estão cada vez mais substituindo os chassis metálicos legados por polifthalamida de alta resistência ao fluimento e misturas de policarbonato dissipadores de calor, ampliando ainda mais a demanda.

As aplicações automotivas permanecem um pilar de crescimento de segundo nível confiável, pois os fabricantes de equipamentos originais buscam a redução de peso em módulos interiores e de trem de força. As aplicações de construção civil — particularmente perfis de isolamento térmico e canais de fiação retardantes de chama — acompanham a atividade de redevelopment urbano e fazem referência crescente aos códigos de construção ecológica. O setor aeroespacial ainda é de nicho em tonelagem, porém lucrativo; os limites de fumaça-toxicidade exigidos e os rígidos ciclos de qualificação de peças mantêm as barreiras elevadas, protegendo os fornecedores estabelecidos. Em conjunto, esses padrões diversificam o mercado de plásticos de engenharia da China, reduzindo a dependência de um único usuário final e suavizando os choques cíclicos ligados à demanda do consumidor.

Análise Geográfica

A produção de plásticos de engenharia é geograficamente concentrada, mas gradualmente se difunde para o interior. O Delta do Rio Yangtzé, ancorado por Xangai, Jiangsu e Zhejiang, permanece o epicentro para grades de alto valor devido ao seu talento em pesquisa, clusters de fábricas de wafers e trilhos petroquímicos integrados. O policarbonato, o LCP e as nylons especiais fluem desta zona para fábricas de eletrônicos de precisão e dispositivos médicos localizadas a um raio de um dia de caminhão. O Delta do Rio das Pérolas de Guangdong enfatiza a composição em grande escala e com foco em custo, que alimenta linhas de exportação de eletrodomésticos, brinquedos e automotivos; sua proximidade com os portos de Hong Kong agiliza o processamento de documentos de exportação e oferece opções de financiamento atrativas para capital de giro.

O corredor Pequim-Tianjin-Hebei está crescendo rapidamente em resposta aos planos do governo central para descongestionar as megacidades costeiras e fomentar a manufatura avançada no norte. Linhas de PEEK qualificadas para o setor aeroespacial e unidades de filme de poliimida de alta temperatura comissionadas em 2024-2025 aproveitam os institutos de pesquisa agrupados em torno de Pequim, garantindo um pool de mão de obra qualificada e acesso imediato a laboratórios de certificação. Hubs do interior, como Chongqing e Sichuan, combinam custos de terreno mais baixos com crescentes conexões de transporte, tornando-os escolhas viáveis para expansão em segunda fase por compostos de resinas que buscam penetrar nas províncias ocidentais.

Mesmo com a multiplicação dos nós logísticos, o mercado de plásticos de engenharia da China ainda exibe uma tendência costeira, pois os fornecedores internacionais importam intermediários de alta pureza pelos terminais de Xangai e Ningbo. No entanto, o surgimento do transporte ferroviário de alta velocidade transcontinental reduziu os tempos de trânsito da costa para as cidades do interior para menos de 48 horas, amenizando os anteriores obstáculos de custo. Os governos regionais competem por meio de isenções fiscais e cotas de eletricidade verde, na esperança de atrair plantas que possam semear ecossistemas mais amplos de processamento de polímeros. Esta crescente diversificação geográfica, em última análise, mitiga o risco da cadeia de suprimentos e posiciona o mercado para um crescimento nacional mais equilibrado.

Panorama Competitivo

O mercado de plásticos de engenharia da China exibe uma concentração moderadamente fragmentada. Os incumbentes multinacionais — BASF, SABIC, LG Chem, Celanese e LyondellBasell — baseiam-se em catalisadores proprietários e confiança de marca para defender nichos premium, especialmente nos canais automotivo e de semicondutores. Os produtores domésticos, como a Sinopec, o Chang Chun Group e a Kingfa, concentram-se na liderança em custos e no ágil atendimento ao cliente para ganhar participação de mercado dos conversores sensíveis ao preço. Os modelos de joint venture são comuns, permitindo que os licenciadores estrangeiros se mantenham próximos à demanda enquanto navegam pelos requisitos regulatórios de segurança de dados e conformidade ambiental.

A sustentabilidade é agora um eixo competitivo obrigatório. A demonstração comercial da LG Chem de ácido acrílico 100% de origem vegetal a posiciona para capturar formuladores de cosméticos e adesivos que precisam atingir metas agressivas de redução de carbono. A Celanese lançou linhas de POM com conteúdo reciclado e LCP de matéria-prima renovável que permitem aos fabricantes de equipamentos originais perseguir compromissos de circularidade sem comprometer o desempenho. O site verbund da BASF integra ativos de craqueador, monômero e composição com eletricidade renovável, reduzindo as emissões do berço ao portão para plásticos de engenharia-chave em até 30%[2]BASF SE, "Investimentos Materiais e Medidas de Portfólio – Relatório BASF 2024," basf.com . Coletivamente, esses movimentos indicam que a inovação técnica é inseparável das credenciais ambientais para conquistar contratos de fornecimento de longo prazo.

Os investimentos estratégicos favorecem a integração a montante e a proximidade regional. A LyondellBasell licenciou a tecnologia Hostalen ACP para o China Energy Group para a produção de poliolefina composta destinada a tubos de alta pressão, isolamento de construção e tanques de refrigerante para veículos elétricos. A Sinopec está escalando a capacidade de anilina e MDI para garantir insumos para policarbonato e poliuretanos, reduzindo a dependência de importações. Enquanto isso, compostos de capital privado se especializam em grades com correspondência de cor, soldáveis a laser e blindados contra EMI que os produtores convencionais ignoram. Nesse contexto, o mercado de plásticos de engenharia da China recompensa tanto as economias de escala quanto a especialização aguçada, garantindo um fluxo ativo de negócios em alianças, participações minoritárias e licenciamento de tecnologia pelo futuro previsível.

Líderes da Indústria de Plásticos de Engenharia da China

CHIMEI

China Petroleum & Chemical Corporation

Covestro AG

Formosa Plastics Group

PetroChina Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2024: A DOMO Chemicals inaugurou sua nova instalação em Haiyan, Jiaxing, Zhejiang, China. A planta abrange 40.000 metros quadrados e tem capacidade de produção de 35 quilotoneladas para grades à base de poliamida TECHNYL.

- Abril de 2024: A Celanese apresentou seus materiais de engenharia avançados na CHINAPLAS 2024, incluindo o Vectra LCP ECO-B com 60% de conteúdo renovável e as Nylons de Alto Desempenho Zytel, que oferecem uma redução de peso de 30% para aplicações em eletrônicos de consumo.

Escopo do Relatório do Mercado de Plásticos de Engenharia da China

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são abordados como segmentos por Indústria de Uso Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Polibutileno Tereftalato (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Polietileno Tereftalato (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são abordados como segmentos por Tipo de Resina.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Polifthalamida | |

| Polibutileno Tereftalato (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Polietileno Tereftalato (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias de Uso Final |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Polifthalamida | ||

| Polibutileno Tereftalato (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Polietileno Tereftalato (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Uso Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outras Indústrias de Uso Final | ||

Definição de mercado

- Indústria de Uso Final - Embalagem, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias de uso final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Polietileno Tereftalato, Polibutileno Tereftalato, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é abordada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Ele suporta facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Ela forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é fabricado depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de polietileno tereftalato (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímeros que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes, com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura