Tamanho e Participação do Mercado de Elastômeros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 108.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômeros por Mordor Intelligence

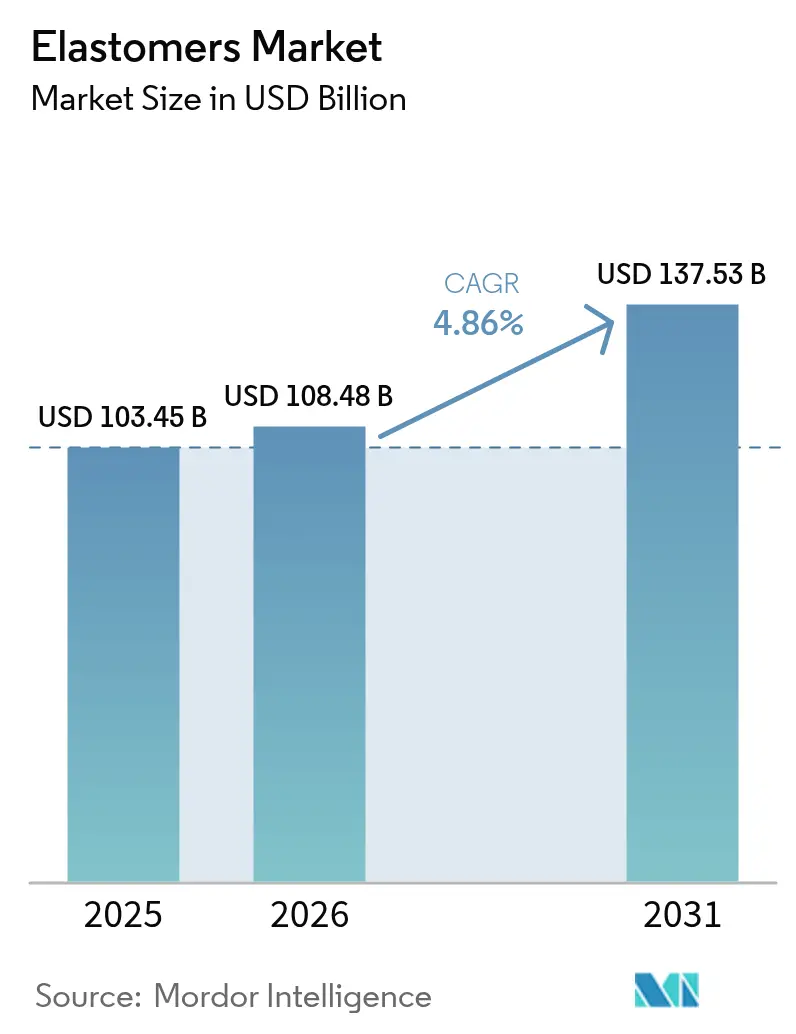

O tamanho do mercado de Elastômeros deve crescer de USD 103,45 bilhões em 2025 para USD 108,48 bilhões em 2026 e está previsto para atingir USD 137,53 bilhões até 2031 a um CAGR de 4,86% no período de 2026-2031. A trajetória ascendente do mercado de Elastômeros está vinculada à capacidade do material de proporcionar redução de peso em plataformas automotivas, ampliar a autonomia de veículos elétricos e atender às expectativas de economia circular sem sacrificar a durabilidade. Os graus termoplásticos estão substituindo as borrachas convencionais porque são processados por fusão em equipamentos plásticos padrão, reduzem os tempos de ciclo e permitem fluxos de reprocessamento em circuito fechado que diminuem as taxas de refugo. A rápida urbanização na Ásia-Pacífico e o impulso por edificações com eficiência energética mantêm a demanda da construção civil elevada, enquanto os fabricantes de dispositivos médicos aceleram a transição do tubo de PVC para TPEs biocompatíveis que resistem à esterilização.

Principais Conclusões do Relatório

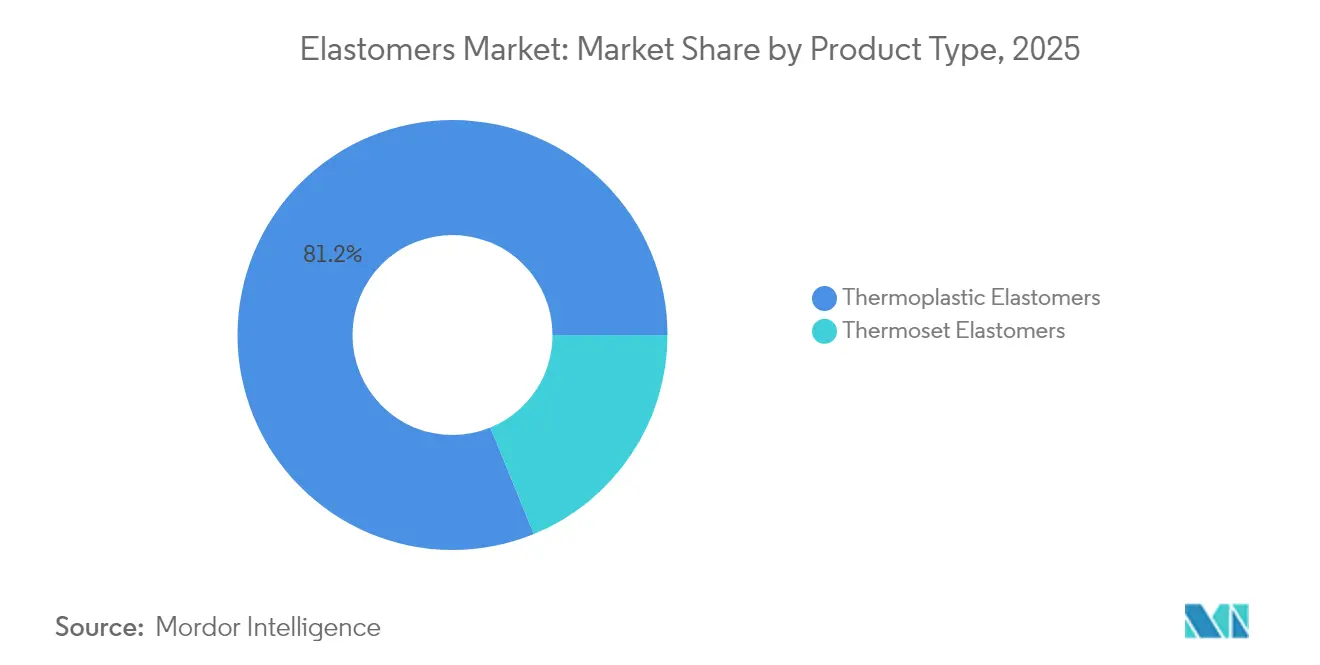

- Por tipo de produto, os elastômeros termoplásticos lideraram com 81,18% de participação no mercado de Elastômeros em 2025; o segmento também está projetado para expandir a um CAGR de 5,18% até 2031.

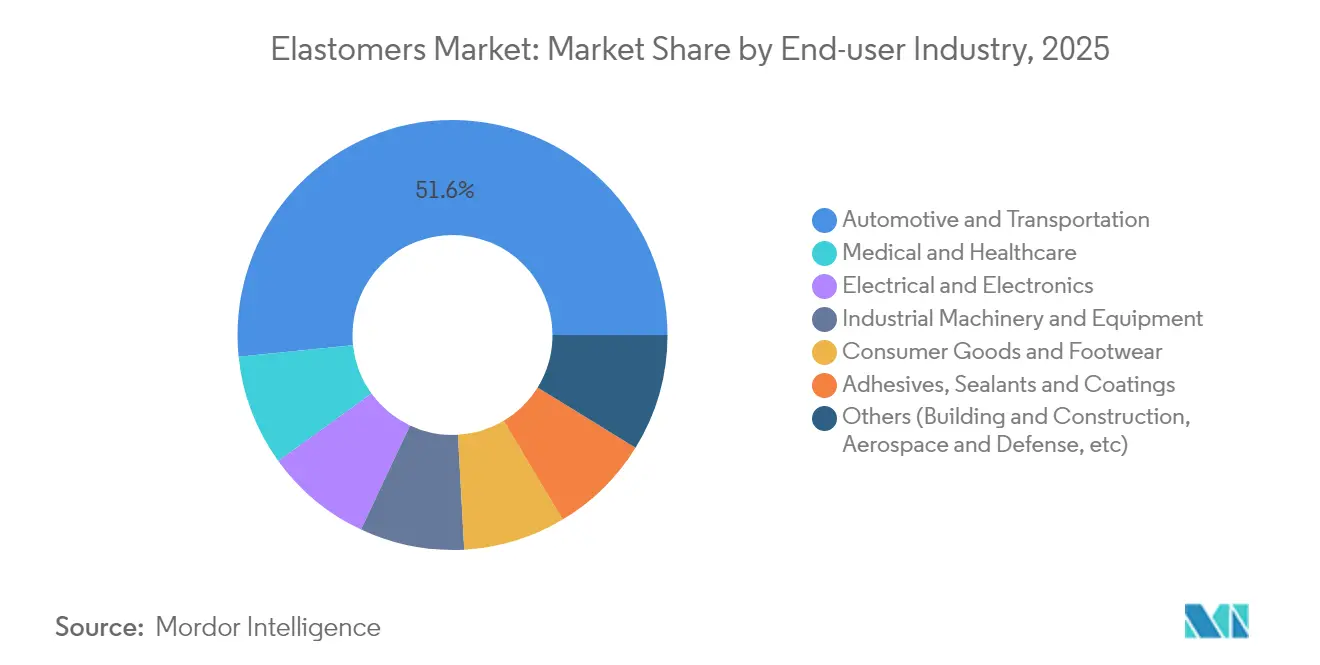

- Por setor de usuário final, o automotivo e transporte capturou 51,62% do tamanho do mercado de Elastômeros em 2025, enquanto as aplicações médicas e de saúde avançam ao CAGR mais rápido de 5,82% até 2031.

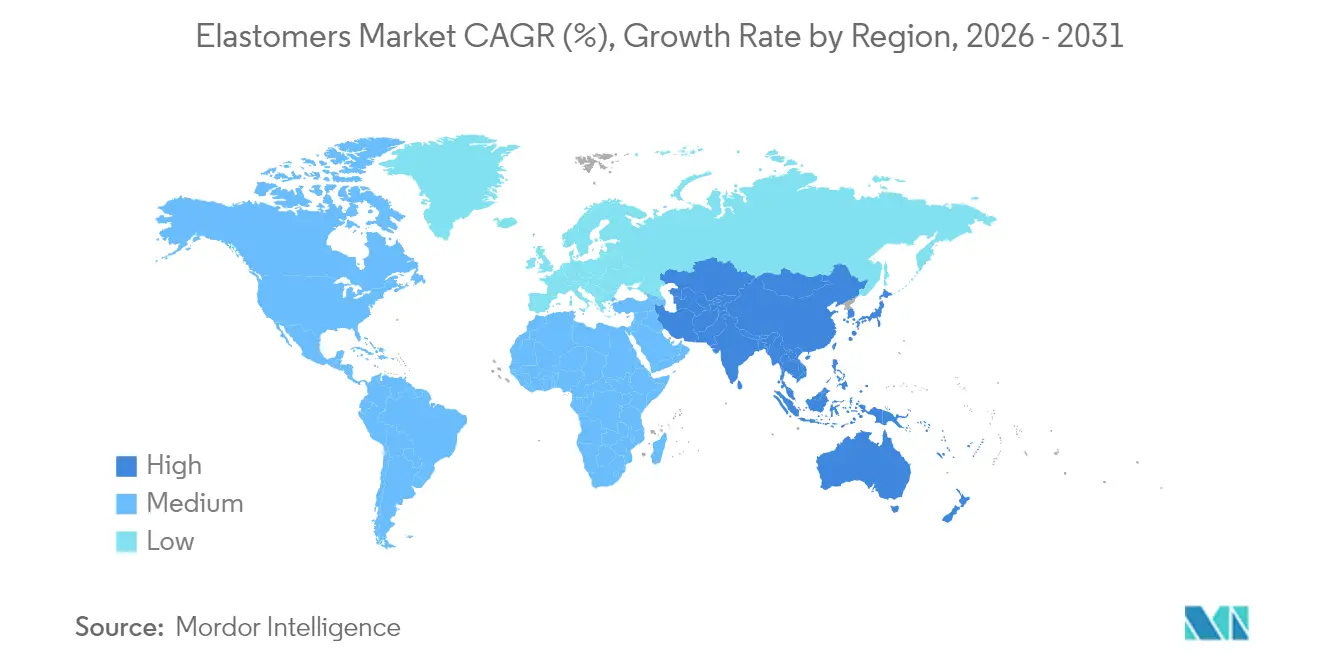

- Por geografia, a Ásia-Pacífico comandou 42,15% da participação de receita do mercado de Elastômeros em 2025 e está projetada para registrar o maior CAGR de 6,27% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Elastômeros

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por redução de peso e peças para veículos elétricos no setor automotivo | +1.8% | Global, liderado pela América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Expansão da construção e infraestrutura na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápida penetração de elastômeros termoplásticos em eletrônicos de consumo flexíveis | +0.9% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas aplicações de tubos médicos sem PVC | +0.7% | Mercados regulatórios da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Surgimento de graus de TPE circular compatíveis com reciclagem | +0.4% | Europa e América do Norte são mercados focados em sustentabilidade | Longo prazo (≥ 4 anos) |

| Demanda de manufatura aditiva por filamentos elastoméricos | +0.2% | Global, adoção inicial em aeroespacial e médico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Redução de Peso e Peças para Veículos Elétricos no Setor Automotivo

Os fabricantes de veículos elétricos dependem de elastômeros avançados para reduzir quilogramas de carcaças de baterias, coifas de suspensão e linhas de manuseio de fluidos, o que aumenta diretamente a autonomia de condução. Materiais como o Hytrel TPC LCF reduzem a pegada de carbono em 50% em comparação com os polímeros anteriores, mantendo a flexibilidade sob choque a baixas temperaturas. Os proprietários de frotas comerciais ecoam a mesma necessidade em pacotes de uso intensivo, impulsionando programas plurianuais para juntas de alta temperatura e isoladores de vibração. Mesmo em um ano em que as vendas globais de veículos leves caíram, as montadoras canalizaram orçamentos de pesquisa e desenvolvimento para soluções de vedação leves, criando um impulso contracíclico para o mercado de Elastômeros. A plataforma Fortrex da Cooper Standard destaca a tendência com uma redução de massa de 53% em relação ao EPDM, ao mesmo tempo que estende a vida útil. Os fabricantes de estações de carregamento acrescentam à demanda porque as peças de sobremoldagem elastomérica devem tolerar ciclos térmicos durante o carregamento rápido.

Expansão da Construção e Infraestrutura na Ásia-Pacífico

Projetos de arranha-céus e grandes corredores de transporte na China, Índia e Sudeste Asiático utilizam selantes elastoméricos para permitir juntas de movimento, sistemas de envidraçamento e membranas impermeáveis que mantêm a integridade do envelope do edifício sob cargas sísmicas. Os códigos governamentais de construção verde recompensam o uso de materiais com baixo teor de compostos orgânicos voláteis e eficiência energética, tornando os selantes de TPE e poliuretano de alto desempenho especificações padrão. A recente expansão de capacidade da Covestro em Taiwan para elastômeros de poliuretano fundido é voltada para equipamentos utilizados em fábricas automatizadas e componentes de turbinas eólicas, reforçando a autossuficiência regional. Os investimentos em cidades inteligentes geram demandas incrementais de carcaças de sensores e monitores de qualidade do ar que requerem revestimentos elastoméricos estáveis à radiação ultravioleta. Os contratantes preferem graus compostos localmente para evitar atrasos no transporte, dando aos fornecedores globais um motivo para se co-localizar com os mercados finais no mercado de Elastômeros.

Rápida Penetração de Elastômeros Termoplásticos em Eletrônicos de Consumo Flexíveis

As marcas de dispositivos que exploram telas dobráveis, wearables macios e superfícies de feedback háptico precisam de polímeros elásticos e opticamente transparentes. Compósitos transparentes à base de SEBS registram 182% de deformação no início de fissuras, preservando 95% de transmissão de luz, abrindo caminho para eletrônicos semelhantes à pele. Os TPEs também resolvem os desafios de blindagem eletromagnética por meio de pacotes de cargas condutoras projetados para micro-moldagem. Os graus de contato com a pele da KRAIBURG TPE ressaltam a convergência entre tecnologia de consumo e wearables médicos ao atender às normas de biocompatibilidade ISO 10993. À medida que os tamanhos dos componentes diminuem, os designers valorizam a consistência de injeção a injeção do TPE em relação ao silicone líquido, proporcionando ao mercado de Elastômeros um novo pipeline de aplicações de alta margem.

Aumento nas Aplicações de Tubos Médicos sem PVC

Os prestadores de serviços de saúde na América do Norte e na Europa estão eliminando gradualmente o PVC plastificado com DEHP devido aos riscos de lixiviação, recorrendo a tubos de elastômero termoplástico que resistem a ciclos de esterilização por radiação gama, feixe de elétrons e vapor. A Teknor Apex relata que seus TPEs Medalist ampliam a vida útil das bombas peristálticas enquanto resistem a produtos químicos de limpeza agressivos. Bolsas de bioprocesso de uso único, conjuntos de soro intravenoso e componentes de cateter se beneficiam da ligação consistente a conectores de PP e PE, evitando adesivos. Os TPEs ultra-macios Shore 00 introduzidos pela KRAIBURG TPE permitem revestimentos protéticos amigáveis ao paciente que distribuem a pressão de forma mais uniforme. As aprovações regulatórias avançam rapidamente porque os TPEs são livres de halogênios, acelerando a penetração no mercado de Elastômeros.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto e das matérias-primas | -1.4% | Global, maior impacto onde a matéria-prima é importada | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre microplásticos e desgaste de pneus | -0.8% | Europa e América do Norte como pioneiros | Médio prazo (2 a 4 anos) |

| Lacuna de desempenho dos elastômeros de base biológica em altas temperaturas | -0.6% | Global, afeta usos automotivos e industriais | Longo prazo (≥ 4 anos) |

| Concentração da cadeia de suprimentos de monômeros especiais | -0.4% | Global, alta vulnerabilidade na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto e das Matérias-Primas

Produtores como a BASF implementaram sobretaxas de 8 a 10 centavos por libra em dióis principais para manter as margens. O fornecimento restrito obriga os conversores a equilibrar os estoques com cuidado, e alguns mudam o fornecimento para matérias-primas de base biológica, embora os volumes permaneçam limitados. A volatilidade obscurece o orçamento e pode adiar as despesas de capital, amortecendo a expansão de curto prazo do mercado de Elastômeros.

Regulamentações Mais Rígidas sobre Microplásticos e Desgaste de Pneus

As regras Euro 7 propostas pela União Europeia incluem limites de abrasão de pneus, forçando os compostos a medir as taxas de desgaste sob testes harmonizados da ONU[1]European Rubber Journal, "Proposta Euro 7 Endurece Limites de Desgaste de Pneus," european-rubber-journal.com. Estudos atribuem mais de 35% dos microplásticos marinhos a partículas de pneus, desencadeando apelos internacionais por polímeros de banda de rodagem reformulados. Nos Estados Unidos, os padrões da Agência de Proteção Ambiental estabelecem limites de material particulado que obrigam a atualização dos sistemas de captura até 2027[2]Registro Federal, "NESHAP para Fabricação de Pneus de Borracha," federalregister.gov . O cumprimento dessas estruturas acrescenta custos de pesquisa e desenvolvimento e de capital, o que pode retardar temporariamente o lançamento de projetos no mercado de Elastômeros até que os novos graus concluam a validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus Termoplásticos Reforçam os Ganhos da Economia Circular

Os elastômeros termoplásticos não apenas detêm 81,18% de participação no mercado de Elastômeros, mas também registram o CAGR mais rápido de 5,18% até 2031, graças à reprocessabilidade em circuito fechado que ajuda as montadoras a atingir as metas de reciclagem. Essa dominância significa que cada vedação de janela automotiva, grommet de chicote de fios e pulseira de wearable depende cada vez mais de TPE, frequentemente substituindo a borracha reticulada para encurtar os ciclos de moldagem.

Os elastômeros termofixos mantêm posições onde as temperaturas excedem 150 °C, por exemplo, em mangueiras de turbocompressor e empacotadores de campos petrolíferos. Mesmo nesses nichos, conceitos híbridos misturam camadas externas de TPE com núcleos vulcanizados para combinar resistência química com reciclabilidade. O investimento em pesquisa, portanto, concentra-se em agentes de nucleação, design de copolímeros em bloco e sistemas catalíticos que elevam a temperatura de serviço do TPE acima de 180 °C sem deteriorar a vida à fadiga. Tais avanços devem canalizar receita adicional para o mercado de Elastômeros, ao mesmo tempo que ajudam os processadores a cumprir os mandatos de recolhimento.

Por Setor de Usuário Final: Saúde Supera Eletrônicos de Consumo em Velocidade de Crescimento

O setor automotivo e de transporte ainda representa 51,62% do mercado de Elastômeros em 2025, porque cada veículo contém mais de 200 peças de vedação, controle de ruído, vibração e aspereza, e manuseio de fluidos fabricadas com essa classe de material. O segmento acrescenta volume incremental por meio de pacotes de baterias para veículos elétricos, onde a resistência dielétrica e a resistência à perfuração são importantes. Ao mesmo tempo, o segmento médico e de saúde expande-se a um CAGR de 5,82%, o mais rápido do setor de Elastômeros, apoiado por proibições regulatórias globais do PVC plastificado com DEHP em sistemas de infusão. Esse crescimento desloca o mix de receita para graus especiais de maior margem que devem obter aprovação USP Classe VI e ISO 10993.

Análise Geográfica

A Ásia-Pacífico captura 42,15% do mercado de Elastômeros e supera todas as outras regiões com um CAGR de 6,27%. A China permanece como peça central, canalizando elastômeros para juntas de trens de alta velocidade, vedações de eletrodomésticos e plantas de pneus concentradas ao longo do Delta do Rio Yangtze. Os corredores industriais patrocinados pelo governo indiano também elevam a demanda por suportes de amortecimento de vibração utilizados em equipamentos de capital, enquanto os clusters de eletrônicos do Sudeste Asiático consomem compostos de sobremoldagem resistentes ao calor para smartphones e tablets.

A América do Norte sustenta o mercado de Elastômeros por meio de sua cadeia de suprimentos integrada para veículos leves, dispositivos médicos e infraestrutura de gás de xisto. Os incentivos políticos para plantas domésticas de baterias para veículos elétricos intensificam a aquisição de juntas de TPE retardantes de chama que vedam os compartimentos das células. A Europa pivota fortemente em direção à sustentabilidade, impulsionando a adoção de misturas de EPDM e TPE de base biológica verificadas sob sistemas de balanço de massa ISCC PLUS.

América do Sul, Oriente Médio e África registram ganhos constantes em gastos com infraestrutura. A produção de poliuretano do Brasil ocupa o quarto lugar global, enquanto os projetos de energia do Golfo necessitam de vedações elastoméricas resistentes a gás ácido. Embora menores em termos absolutos, essas regiões oferecem potencial de crescimento de longo prazo à medida que a localização da cadeia de suprimentos continua.

Cenário Competitivo

O mercado é altamente fragmentado. Os especialistas conquistam crescimento resolvendo pontos de dor em nichos específicos. A intensidade competitiva agora gira em torno das credenciais de ESG tanto quanto do custo. Os pioneiros em reciclagem química forjam parcerias de marca com gigantes de eletrônicos de consumo ansiosos para divulgar histórias de materiais circulares. Enquanto isso, os fabricantes de pneus correm para atender aos limites de desgaste Euro 7, combinando receitas de banda de rodagem ricas em sílica com SSBR funcionalizado que reduz o atrito de rolamento e a emissão de partículas. Tais demandas mantêm o mercado de Elastômeros focado em aplicações especiais de alto desempenho, em vez de crescimento puro de volume.

Líderes do Setor de Elastômeros

Dow

ARLANXEO

BASF

Covestro AG

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LANXESS vendeu seu negócio de Sistemas de Uretano para a UBE Corporation, marcando uma mudança estratégica. Esse movimento completa a transição da LANXESS em direção a um foco mais forte em aditivos especiais.

- Abril de 2025: A subsidiária da Kuwait Petroleum adquiriu uma participação de 25% na Wanhua Chemical Group na China, ampliando o alcance combinado nas cadeias de valor de isocianato e elastômeros.

- Fevereiro de 2025: A Dow lançou o NORDEL REN EPDM de base biológica produzido por meio de matérias-primas de balanço de massa certificadas pelo ISCC PLUS, visando vedações automotivas e juntas de infraestrutura.

Escopo do Relatório Global do Mercado de Elastômeros

O elastômero é um material polimérico de alta massa molar com características de elasticidade, permitindo que recupere sua forma original após a deformação. Os elastômeros termofixos são amplamente utilizados na produção de borrachas para pneus, e os elastômeros termoplásticos são usados na fabricação de selantes, mangueiras e tubos por moldagem por injeção. O mercado de elastômeros é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em elastômeros termofixos e elastômeros termoplásticos. Por aplicação, o mercado é segmentado em automotivo, esportes, eletrônicos, industrial, adesivos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (em milhões de USD).

| Elastômeros Termoplásticos |

| Elastômeros Termofixos |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Médico e de Saúde |

| Maquinário e Equipamentos Industriais |

| Bens de Consumo e Calçados |

| Adesivos, Selantes e Revestimentos |

| Outros (Construção Civil e Edificações, Aeroespacial e Defesa, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Elastômeros Termoplásticos | |

| Elastômeros Termofixos | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Elétrico e Eletrônico | ||

| Médico e de Saúde | ||

| Maquinário e Equipamentos Industriais | ||

| Bens de Consumo e Calçados | ||

| Adesivos, Selantes e Revestimentos | ||

| Outros (Construção Civil e Edificações, Aeroespacial e Defesa, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de Elastômeros?

O tamanho do mercado de Elastômeros é de USD 108,48 bilhões em 2026.

Com que velocidade o mercado de Elastômeros crescerá até 2031?

O valor de mercado está projetado para aumentar para USD 137,53 bilhões até 2031 a um CAGR de 4,86%.

Qual segmento de produto lidera o mercado de Elastômeros?

Os elastômeros termoplásticos detêm 81,18% de participação e também registram o CAGR mais rápido de 5,18%.

Por que a Ásia-Pacífico é fundamental para a demanda de elastômeros?

A região combina grandes polos de fabricação com uma construção civil em expansão, conferindo-lhe 42,15% de participação e o CAGR mais rápido de 6,27%.

Quais tendências regulatórias estão moldando a inovação em elastômeros?

Limites mais rígidos sobre emissões de microplásticos e mandatos para materiais circulares pressionam os fornecedores a desenvolver graus de baixo desgaste, recicláveis e de base biológica.

Página atualizada pela última vez em: