Tamanho e Participação do Mercado de Filamentos para Impressão 3D

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

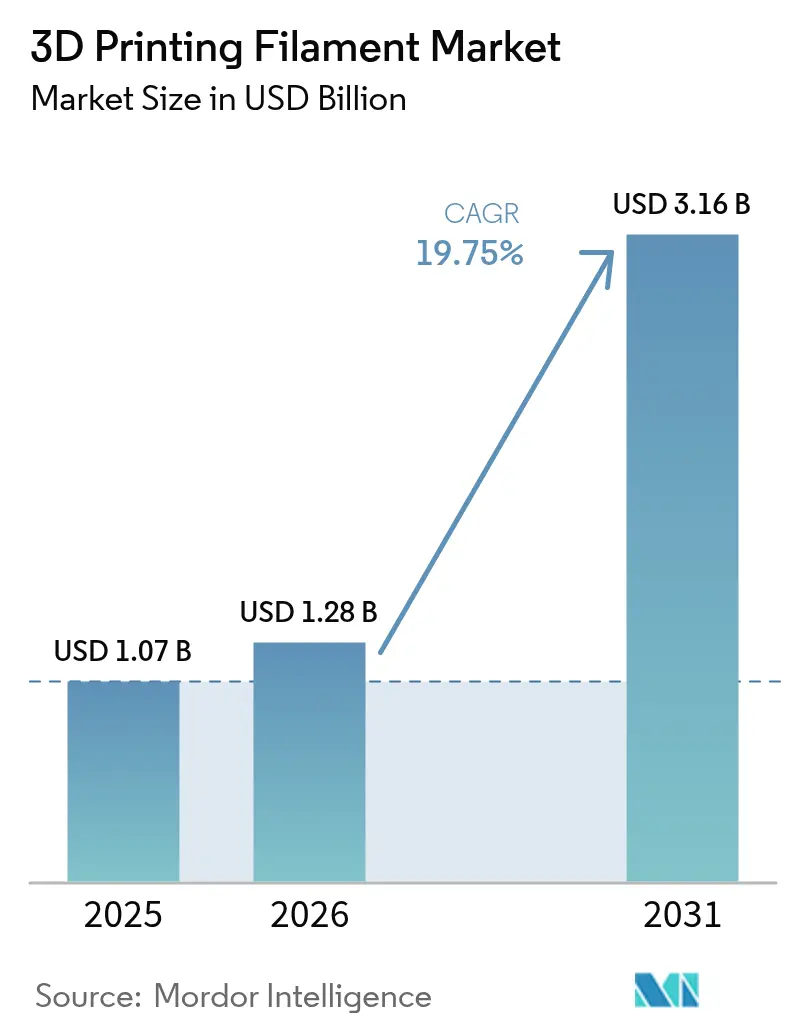

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.75% CAGR |

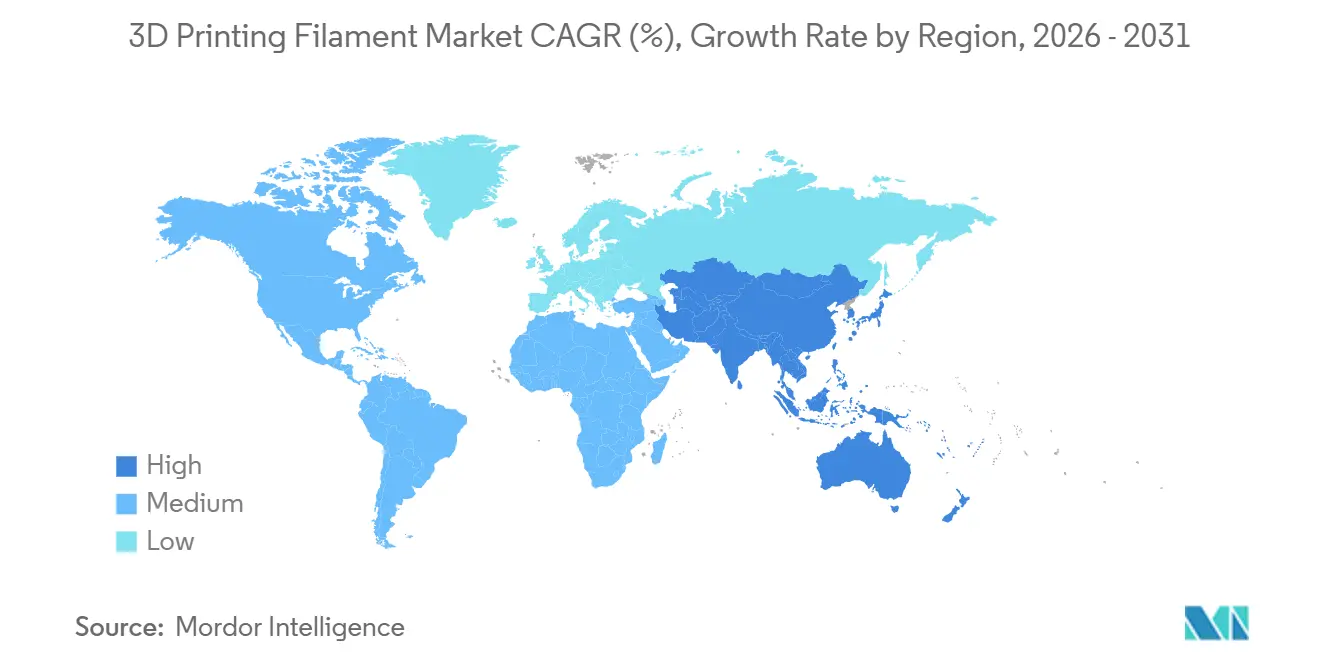

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

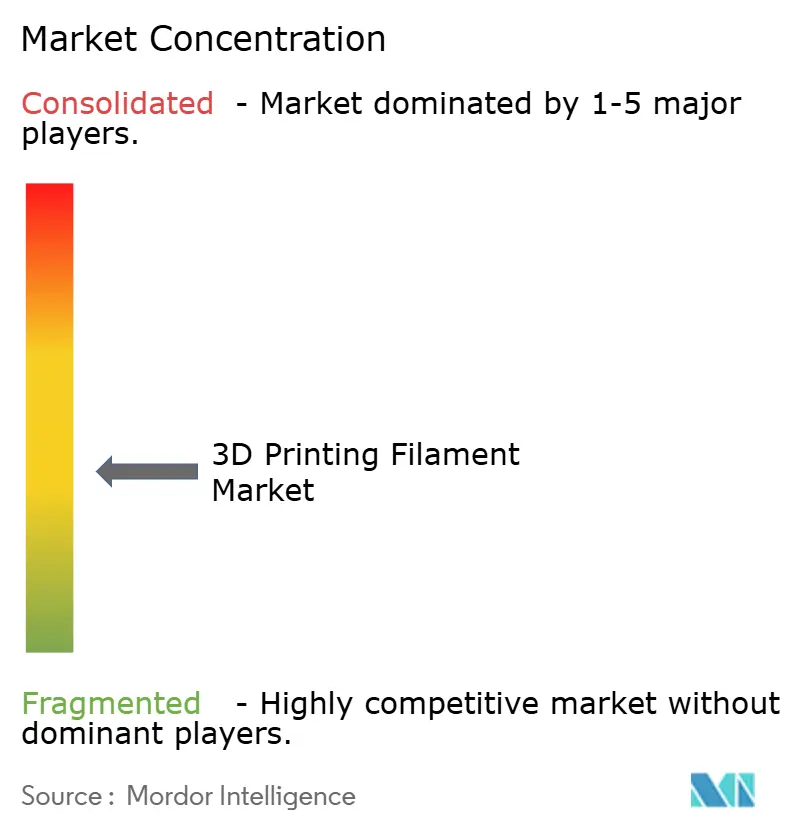

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filamentos para Impressão 3D por Mordor Intelligence

O tamanho do Mercado de Filamentos para Impressão 3D está projetado para expandir de USD 1,07 bilhão em 2025 e USD 1,28 bilhão em 2026 para USD 3,16 bilhões até 2031, registrando um CAGR de 19,75% entre 2026 e 2031. Os participantes do setor estão migrando do uso de protótipos para a produção em série de componentes certificados para aplicações aeroespaciais, médicas e eletrônicas. Líderes aeroespaciais estão adotando a fabricação por fusão de filamento para peças críticas de voo, graças a ciclos mais rápidos de qualificação de materiais. Designers de dispositivos médicos estão utilizando filamentos de PEEK de grau implantável para agilizar processos regulatórios e reduzir despesas com ferramental. Na região Ásia-Pacífico, produtores de polímeros estão otimizando operações ao co-localizar a síntese de resina com a extrusão de filamento, resultando em prazos de entrega mais curtos e entregas just-in-time para fabricantes contratados. Concomitantemente, na Europa e na América do Norte, mandatos de sustentabilidade estão impulsionando os compradores em direção a materiais de base biológica ou mecanicamente reciclados. Essas alternativas prometem redução da pegada de carbono sem sacrificar o desempenho mecânico.

Principais Conclusões do Relatório

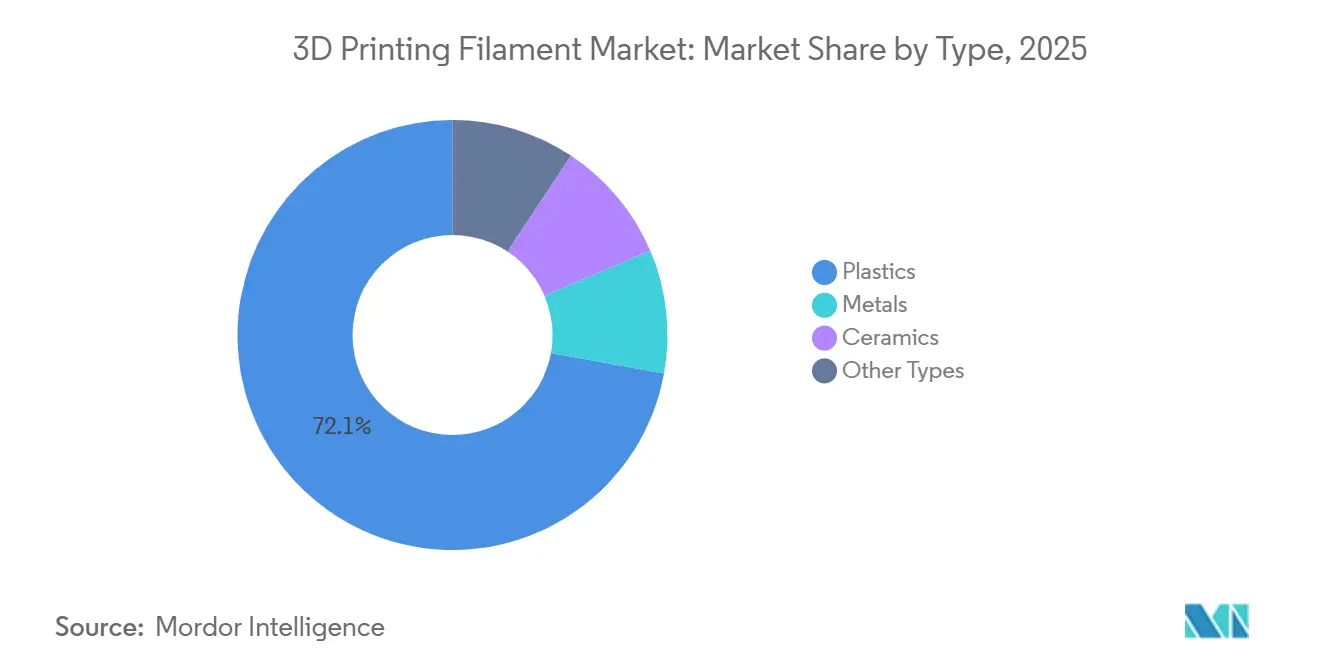

- Por tipo, os plásticos detinham 72,12% da participação do mercado de Filamentos para Impressão 3D em 2025 e estão projetados para expandir a um CAGR de 21,38% no período de previsão (2026-2031).

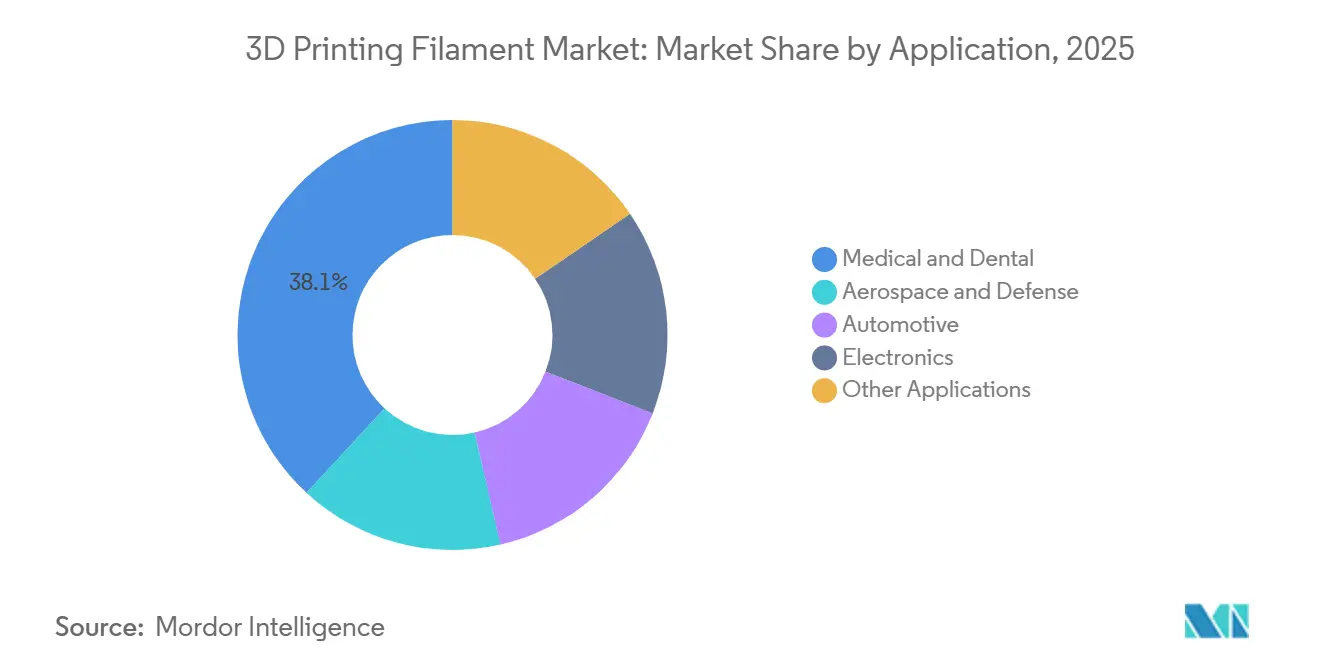

- Por aplicação, o segmento médico e odontológico representou uma participação de 38,12% do tamanho do mercado de Filamentos para Impressão 3D em 2025 e está avançando a um CAGR de 21,17% no período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico gerou 39,17% da receita em 2025 e está prevista para crescer a um CAGR de 20,83% no período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filamentos para Impressão 3D

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A erosão de preços de desktops e impressoras amplia a base de entusiastas | +2.5% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por sustentabilidade para PLA/PET de base biológica e reciclado | +3.5% | Europa (impulsionador regulatório), América do Norte (ESG corporativo), Ásia-Pacífico (escala de produção) | Longo prazo (≥ 4 anos) |

| Qualificação aeroespacial de filamentos PEEK/PEKK | +4.0% | América do Norte (NASA, FAA), Europa (EASA), expansão para polos aeroespaciais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Créditos de poliamida derivada de algas com carbono negativo | +1.5% | Europa (estruturas de contabilidade de carbono), América do Norte (mercados voluntários) | Longo prazo (≥ 4 anos) |

| Sensoriamento reológico em linha reduz o desperdício para menos de 2% | +2.0% | Global, liderado por adotantes industriais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Erosão de Preços de Desktops e Impressoras Amplia a Base de Entusiastas

Até 2026, o mercado global de impressoras desktop está projetado para experimentar um crescimento significativo, impulsionado principalmente pela crescente disponibilidade de modelos de entrada acessíveis. Essa expansão deverá sustentar uma demanda consistente por filamentos de commodities padrão, como PLA e ABS, durante o período de previsão de 2026–2031. Concomitantemente, os entusiastas estão explorando grades especializados, experimentando opções premium como os preenchidos com madeira, que brilham no escuro e os flexíveis de TPU. No entanto, esses materiais avançados exigem substituições frequentes de bicos, levando a custos de manutenção mais elevados. Para lidar com a queda nas margens de hardware, os fabricantes de impressoras OEM estão redirecionando seu foco para modelos de assinatura de materiais. Ao mesmo tempo, os fornecedores de filamentos estão equilibrando seus portfólios combinando PLA de alto volume e baixa margem com termoplásticos de engenharia premium que oferecem margens de lucro mais elevadas.

Demanda por Sustentabilidade para PLA/PET de Base Biológica e Reciclado

Na Europa, as diretivas voltadas para plásticos de uso único, juntamente com as metas de ESG corporativo na América do Norte, estão impulsionando a transição para filamentos compostáveis certificados e mecanicamente reciclados. O OrCA da Fillamentum, feito inteiramente de nylon reciclado, reduz significativamente as emissões em comparação com o PA6 virgem[1]Fillamentum, "0rCA® Filamento de Nylon Reciclado," fillamentumusa.com. Da mesma forma, o filamento EVA da Braskem, derivado da cana-de-açúcar, destaca os benefícios duplos das matérias-primas de base biológica — desempenho aprimorado em leveza e melhoria na divulgação de carbono. Além disso, iniciativas piloto em universidades dos Estados Unidos demonstram que a reciclagem mecânica pode preservar a resistência à tração quase equivalente à do material virgem ao longo de vários ciclos, reforçando a credibilidade das soluções de economia circular em aplicações industriais.

Qualificação Aeroespacial de Filamentos PEEK/PEKK

Em maio de 2025, a Stratasys e a Lockheed Martin, após imprimir inúmeros corpos de prova na plataforma Fortus F900, demonstraram que seu PEKK Antero 840CN03 não apenas atendeu aos padrões de desgaseificação da NASA, mas também satisfez os critérios de desempenho a chamas da FAR 25.853[2]Stratasys, "Dados de Qualificação do PEKK Antero 840CN03," stratasys.com. Da mesma forma, o VESTAKEEP i4 3DF da Evonik, um PEEK de grau implantável, foi produzido em salas limpas com certificação ISO 13485 e é respaldado por um Arquivo de Acesso Mestre da FDA. Esses marcos destacam a crescente aceitação da fabricação por fusão de filamento como um método de produção legítimo, permitindo que ela comande prêmios de preço significativos em relação aos polímeros de commodities tradicionais.

Créditos de Poliamida Derivada de Algas com Carbono Negativo

Avaliações de ciclo de vida indicam que as poliamidas à base de algas podem atingir valores líquidos negativos de carbono quando se considera a captura fotossintética de CO2. Isso representa uma oportunidade atraente para empresas envolvidas em mercados voluntários de carbono. O PLA Nature ALGAE NORI da Spectrum Filaments, notável por seus biocargas visíveis e certificação de segurança alimentar, exemplifica os primeiros esforços comerciais. Atingir níveis de cultivo de algas comparáveis às matérias-primas derivadas do petróleo permanece uma meta para o final da década de 2020; no entanto, investimentos recentes sinalizam um impulso crescente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações mecânicas e térmicas do PLA/ABS de commodities | -1.5% | Global, particularmente nos segmentos de entusiastas e educação sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade do preço do lactídeo devido às tarifas de milho chinesas | -1.0% | Cadeia de suprimentos global de PLA, com impacto agudo nos importadores da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações da UE sobre microplásticos em impressões de uso único | -2.0% | Europa (impacto regulatório direto), expansão para América do Norte e Ásia-Pacífico por meio de conformidade multinacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Mecânicas e Térmicas do PLA/ABS de Commodities

A temperatura de transição vítrea e a resistência à tração do PLA restringem sua aplicação em peças funcionais expostas ao calor ou à radiação UV. O ABS, embora ofereça melhor resistência ao impacto, emite vapores de estireno durante a impressão, tornando a ventilação essencial nas escolas. Embora as formulações modificadas de PLA reduzam significativamente a contração, ainda ficam aquém do nylon ou do PEEK em termos de temperaturas de serviço. Como resultado, sem grandes avanços químicos, os filamentos de commodities ficam confinados à prototipagem de baixo estresse.

Volatilidade do Preço do Lactídeo Devido às Tarifas de Milho Chinesas

A China, produzindo mais da metade do ácido láctico mundial, detém uma liderança expressiva no mercado global. Essa posição dominante deixou os fornecedores de PLA suscetíveis a oscilações nos preços das matérias-primas, especialmente aquelas influenciadas pelas tarifas sobre o milho. No início de 2025, os preços à vista registraram um aumento notável. Em reação, os produtores buscaram diversificação em suas fontes de fermentação, optando pela mandioca e pela cana-de-açúcar. Os fabricantes de resina de maior porte conseguiram amortecer o impacto ao firmar contratos de offtake de longo prazo, enquanto os produtores de filamentos de menor porte enfrentaram dificuldades com os custos crescentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Plásticos Sustentam a Dominância à Medida que os Grades de Engenharia se Multiplicam

Em 2025, os plásticos comandaram uma participação dominante de 72,12% do mercado de filamentos para impressão 3D, com projeções indicando um CAGR robusto de 21,38% durante o período de previsão de 2026–2031. O entusiasmo do mercado pelos filamentos plásticos decorre em grande parte da adoção de materiais de grau de engenharia, como PEEK, PEKK, PEI e TPU, em setores regulamentados. Esses setores priorizam dados de lote rastreáveis e perfis mecânicos consistentes. Exemplos notáveis incluem o uso de grades específicos para aplicações que estão substituindo o PLA de uso geral em áreas de alta demanda, como implantes e coberturas aeroespaciais.

Embora o Ácido Poliláctico (PLA) permaneça a escolha preferida em salas de aula e ambientes de entusiastas devido às suas baixas temperaturas de impressão e processamento inodoro, suas limitações mecânicas frequentemente levam os usuários a adotar nylons ou compósitos de fibra de carbono. Essas alternativas são preferidas para a fabricação de gabaritos, fixações e protótipos funcionais. Por outro lado, metais e cerâmicas desempenham um papel especializado, com foco em ferramental, manuseio de semicondutores e isolamento de alta temperatura. Nessas aplicações, os filamentos de pó ligado atingem densidades sinterizadas superiores a 80% de teor metálico. Além disso, à medida que as inovações em reusabilidade de pó e químicas de ligante avançam, as lacunas de custo existentes estão se estreitando. Essa tendência sugere um potencial aumento de participação de mercado para esses materiais; no entanto, uma superação completa dos plásticos antes de 2031 parece improvável.

Por Aplicação: O Segmento Médico e Odontológico Mantém a Liderança com Certificações de Grau Implantável

Em 2025, os setores médico e odontológico comandaram uma participação de 38,12% do mercado de filamentos para impressão 3D, com projeções indicando um CAGR robusto de 21,17% durante o período de previsão de 2026–2031. O filamento PEEK-OPTIMA da Invibio, um elemento fundamental em milhões de implantes, destaca sua biocompatibilidade comprovada. Além disso, o uso de PEEK reforçado com fibra de carbono e as gaiolas espinhais aprovadas pela FDA ressaltam o potencial dos materiais pré-qualificados e perfis de impressão validados para acelerar o desenvolvimento de dispositivos de anos para apenas meses.

À medida que as aplicações em aeroespacial e defesa se ampliam, os filamentos de PEKK e PEI estão demonstrando suas capacidades ao atender a rigorosos padrões de chama, fumaça e toxicidade. Componentes fabricados com esses materiais, agora integrados em espaçonaves, servem como testemunho da confiabilidade da tecnologia de fusão de filamento em conjuntos de voo essenciais. O espectro de aplicações é vasto, abrangendo ferramental automotivo, invólucros eletrônicos e prototipagem de bens de consumo. Nessa arena, o TPU e o nylon retardante de chama estão fazendo avanços notáveis. O TPU está conquistando um nicho em vedações flexíveis, enquanto o nylon retardante de chama obteve a certificação UL 94 V-0 para conectores.

Análise Geográfica

Em 2025, a região Ásia-Pacífico comandou uma posição de liderança com uma participação de receita de 39,17% e está preparada para alcançar um CAGR robusto de 20,83% ao longo do período de previsão de 2026–2031. Os produtores, adotando uma abordagem verticalmente integrada, estão posicionando reatores de resina adjacentes às linhas de filamento. Esse movimento estratégico é evidente à medida que as instalações se preparam para uma expansão significativa de suas capacidades de reatores de resina na próxima década. Os fornecedores estão tomando medidas proativas, evidentes nas expansões da produção de fio de poliéster reciclado, para garantir a conformidade com os padrões da UE desde a origem. Embora a dominância da China no ácido láctico consolide sua liderança de custo no PLA, as flutuações nas tarifas estão impulsionando uma tendência de diversificação no Sudeste Asiático.

Em 2025, a América do Norte assegurou uma participação substancial de mercado, amplamente impulsionada pelos setores aeroespacial e médico, ambos enfatizando documentação rigorosa de certificação. Os programas do Departamento de Defesa ressaltam a demanda tangível por materiais avançados em aeroespacial, garantindo uma necessidade consistente e plurianual de filamentos. Aquisições regionais não apenas fortaleceram a presença, mas também ampliaram os portfólios para abranger nylons de grau médico. Para mitigar o impacto dos elevados custos de mão de obra e energia, especialmente em comparação com a Ásia-Pacífico, há uma mudança marcante em direção à automação dos processos de extrusão e à realização de inspeções em linha, tudo em busca de salvaguardar as margens de lucro.

A Europa, em 2025, detinha uma participação significativa de mercado. Navegando pelos cenários regulatórios do REACH e da Diretiva de Plásticos de Uso Único, a região está transitando rapidamente para materiais de base biológica e reciclados. Essa transição é particularmente vantajosa para inovadores cujas ofertas demonstram reduções notáveis de carbono. A tendência de consolidação é evidente, com aquisições estratégicas, particularmente em termoplásticos de alto desempenho, ganhando impulso dentro da UE. Além disso, os compromissos das instalações de produção com energia renovável estão amplificando a importância das divulgações de carbono do berço ao portão, uma característica que está se tornando cada vez mais valorizada pelas indústrias automotiva e eletrônica.

Cenário Competitivo

O Mercado de Filamentos para Impressão 3D é moderadamente fragmentado. As alianças de plataforma aberta desafiam a dominância dos ecossistemas fechados. As startups agora são capazes de expandir o hardware FFF desktop para o âmbito dos metais, evitando a necessidade de impressoras caras de seis dígitos. Essa mudança está reduzindo as barreiras de entrada para oficinas mecânicas menores. Hoje, o foco migrou da mera velocidade de impressão para garantir a confiabilidade do processo. Inovações como sensores de reologia em linha, previsão de defeitos por visão de máquina e ajuste de parâmetros orientado por IA estão diferenciando os pacotes de hardware e materiais. Esses avanços garantem uma qualidade consistente e auditada das peças, mesmo em longos turnos de produção múltiplos.

Líderes do Setor de Filamentos para Impressão 3D

BASF

Stratasys

NatureWorks LLC

Polymaker

3DXTECH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Polymaker apresentou seu filamento para impressão 3D Fiberon PA612-ESD, desenvolvido para aplicações industriais que exigem proteção ESD. Esses materiais seguros para ESD desempenham um papel crucial na proteção de componentes eletrônicos. O filamento Fiberon PA612-ESD estabelece uma rede interna apta a dissipar com segurança as cargas elétricas.

- Maio de 2025: Na RAPID + TCT 2025 em Detroit, Estados Unidos, a Amolen, fabricante especializada em filamentos para impressão 3D, apresentou dois novos produtos de poliuretano termoplástico (TPU): a Série Glow-in-the-Dark e a Série Transparente. Essas novas adições fazem parte da crescente linha S-Series da Amolen.

Escopo do Relatório Global do Mercado de Filamentos para Impressão 3D

O filamento para impressora 3D é um tipo de material de impressão utilizado pela impressora 3D do tipo FFF. É um dos materiais de impressão 3D mais comuns do mundo. É feito principalmente de termoplástico. No entanto, metal, cerâmicas e outros materiais também são usados para fabricar filamentos para impressão 3D.

O mercado é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em metais, plásticos, cerâmicas e outros tipos. Por aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, médico e odontológico, eletrônicos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são realizados com base na receita (USD).

| Metais | Titânio |

| Aço Inoxidável | |

| Outros Metais | |

| Plásticos | Tereftalato de Polietileno (PET) |

| Ácido Poliláctico (PLA) | |

| Acrilonitrila Butadieno Estireno (ABS) | |

| Nylon | |

| Outros Plásticos | |

| Cerâmicas | |

| Outros Tipos |

| Aeroespacial e Defesa |

| Automotivo |

| Médico e Odontológico |

| Eletrônicos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Metais | Titânio |

| Aço Inoxidável | ||

| Outros Metais | ||

| Plásticos | Tereftalato de Polietileno (PET) | |

| Ácido Poliláctico (PLA) | ||

| Acrilonitrila Butadieno Estireno (ABS) | ||

| Nylon | ||

| Outros Plásticos | ||

| Cerâmicas | ||

| Outros Tipos | ||

| Por Aplicação | Aeroespacial e Defesa | |

| Automotivo | ||

| Médico e Odontológico | ||

| Eletrônicos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de filamentos para impressão 3D até 2031?

O tamanho do Mercado de Filamentos para Impressão 3D está projetado para expandir de USD 1,07 bilhão em 2025 e USD 1,28 bilhão em 2026 para USD 3,16 bilhões até 2031, registrando um CAGR de 19,75% entre 2026 e 2031.

Qual tipo de material domina a demanda comercial por filamentos?

Os plásticos detêm 72,12% de participação de receita graças à rápida adoção de PEEK, PEI e TPU de grau de engenharia em peças aeroespaciais e médicas.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os filamentos médicos e odontológicos estão projetados para registrar um CAGR de 21,17%, liderados pelo PEEK de grau implantável já utilizado em muitos procedimentos.

Por que a Ásia-Pacífico é o maior mercado regional?

Plantas verticalmente integradas de polímero a filamento, como o complexo de TPU de Zhuhai da Covestro, encurtam as cadeias de suprimentos e apoiam a produção just-in-time para marcas globais.

Como as regulamentações estão moldando a demanda europeia por filamentos?

As restrições de microplásticos do REACH e a Diretiva de Plásticos de Uso Único direcionam os compradores para grades de base biológica ou reciclados, impulsionando a demanda por filamentos compostáveis certificados.

Página atualizada pela última vez em: