Tamanho e Participação do Mercado de Plásticos nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos nas Filipinas por Mordor Intelligence

O tamanho do Mercado de Plásticos nas Filipinas foi avaliado em USD 3,06 bilhões em 2025 e estima-se que cresça de USD 3,20 bilhões em 2026 para atingir USD 4,01 bilhões até 2031, a um CAGR de 4,61% durante o período de previsão (2026-2031). A demanda por embalagens vinculada ao crescimento do comércio eletrônico, a atividade de construção impulsionada por infraestrutura e as exportações ressurgentes de chicotes elétricos automotivos estão se combinando para elevar a absorção doméstica de resinas, apesar da capacidade upstream limitada. As metas de Responsabilidade Estendida do Produtor (REP) que sobem de 20% de recuperação em 2025 para 80% em 2028 estão acelerando os fluxos de capital para a reciclagem, particularmente PET reciclado para uso alimentar e compósitos de fibra vegetal. O imposto especial de renda corporativa de 5% da PEZA e as importações de resinas isentas de impostos continuam a atrair compostos que equilibram matérias-primas importadas com cargas locais para atender ao mercado de plásticos das Filipinas de forma lucrativa. Ao mesmo tempo, as altas tarifas de eletricidade e as proibições fragmentadas de plásticos de uso único estão forçando os conversores a adotar equipamentos energeticamente eficientes e sistemas de rastreabilidade certificados para proteger as margens dentro do mercado de plásticos das Filipinas.

Principais Conclusões do Relatório

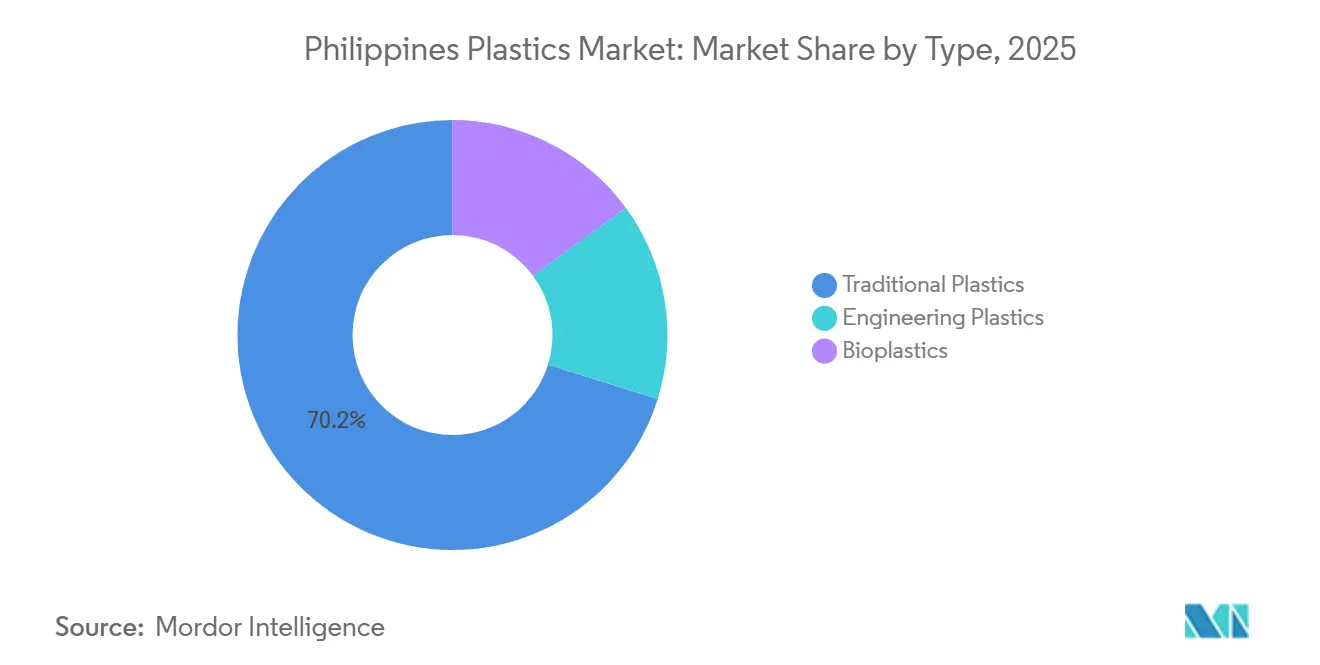

- Por tipo, os plásticos tradicionais capturaram 70,18% da participação do mercado de plásticos das Filipinas em 2025, enquanto os bioplásticos têm previsão de CAGR de 5,06% até 2031.

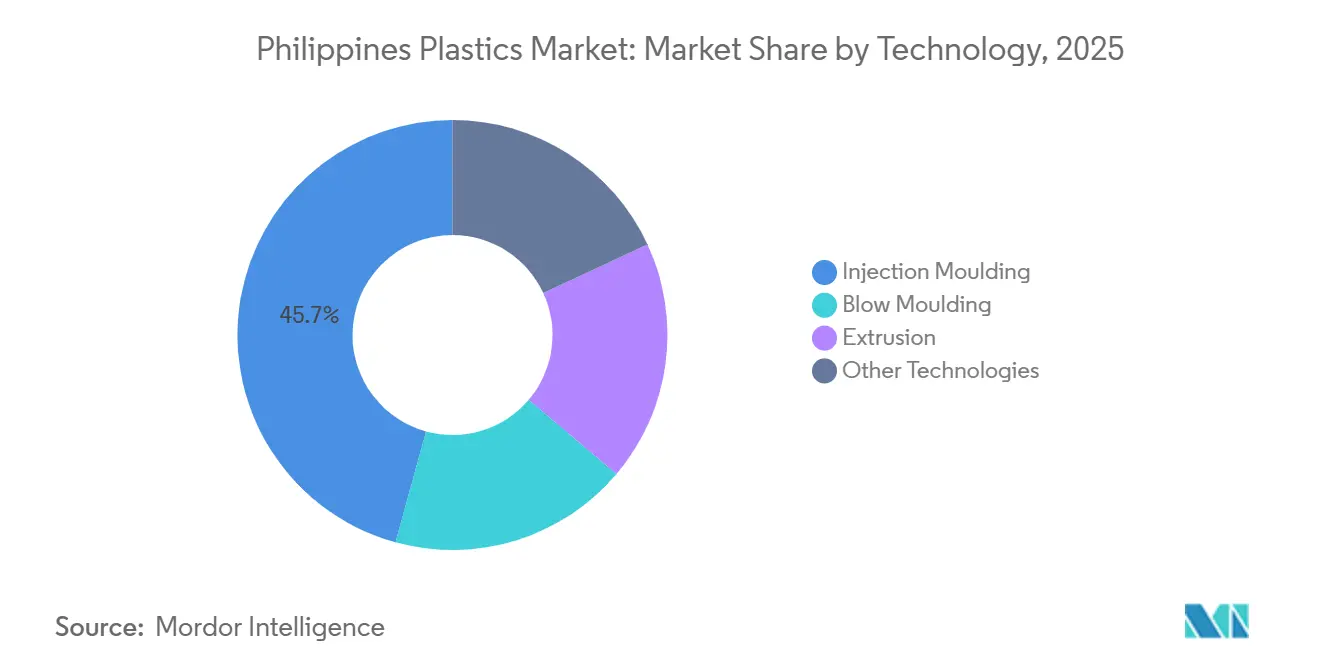

- Por tecnologia, a moldagem por injeção liderou com 45,72% de participação do tamanho do mercado de plásticos das Filipinas em 2025; espera-se que a moldagem rotacional e a termoformagem se expandam a um CAGR de 4,97% até 2031.

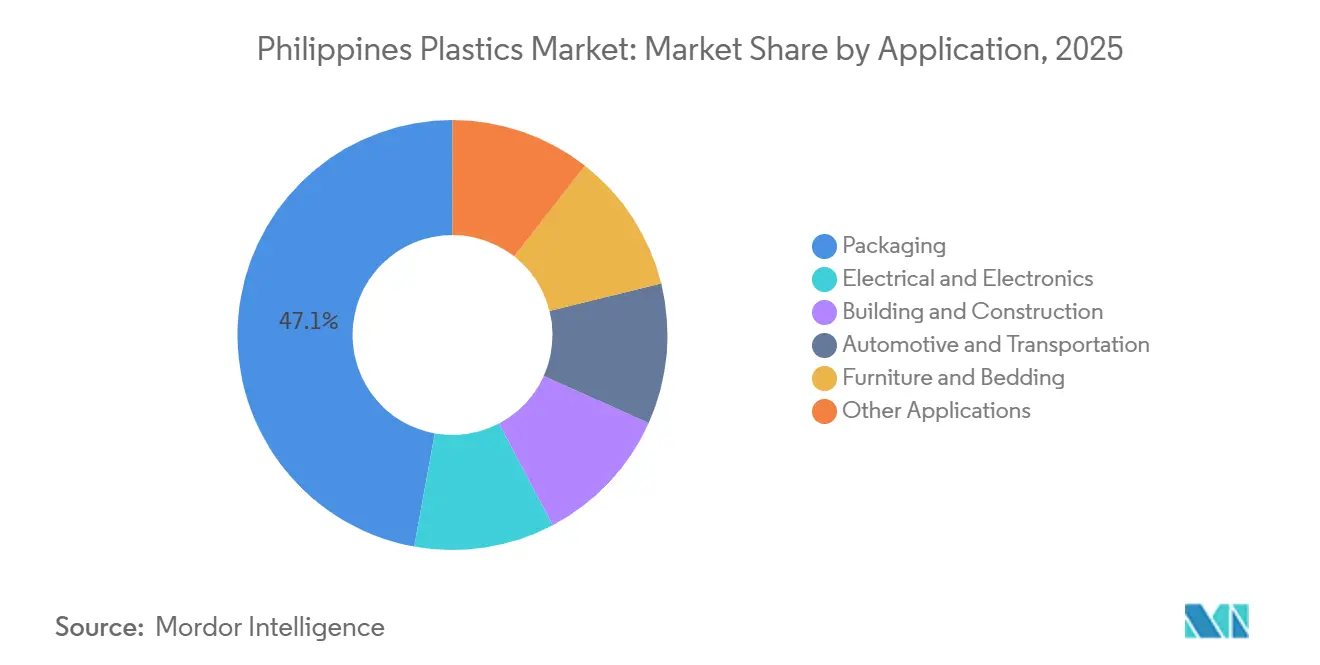

- Por aplicação, as embalagens responderam por 47,14% da participação do mercado de plásticos das Filipinas em 2025, enquanto as aplicações automotivas e de transporte estão no caminho para o CAGR mais rápido de 5,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens e comércio eletrônico | +1.2% | Nacional, concentrado na Região Metropolitana de Manila, Calabarzon | Curto prazo (≤ 2 anos) |

| Expansão de infraestrutura governamental impulsiona plásticos para construção | +1.0% | Nacional, corredores prioritários em Luzon, Visayas, Mindanao | Médio prazo (2-4 anos) |

| Crescimento das exportações de chicotes elétricos automotivos demanda plásticos de engenharia | +0.8% | Zonas PEZA em Laguna, Cavite, Batangas | Médio prazo (2-4 anos) |

| Incentivos fiscais da PEZA favorecem compostos locais | +0.6% | Zonas registradas na PEZA em todo o país | Longo prazo (≥ 4 anos) |

| Compromissos de marcas impulsionam demanda por resinas de grau PCR | +0.5% | Nacional, liderado pelos centros de bens de consumo de rápida movimentação da Região Metropolitana de Manila | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens e Comércio Eletrônico

A penetração do comércio eletrônico atingiu 15% em 2024 e continua a crescer, impulsionando volumes de encomendas que favorecem filmes flexíveis e leves em detrimento de formatos rígidos. As principais plataformas agora incorporam diretrizes de conteúdo reciclado nas fichas de avaliação dos vendedores, incentivando a mudança de mailers de polipropileno virgem para filmes de LDPE reciclado ou rPET. As marcas de bens de consumo de rápida movimentação que respondem às cotas de REP dobraram os orçamentos de recolha para sachês e garrafas, o que aumenta a demanda por pellets de grau PCR de origem local. Como falhas de pagamento geram reenvios, mais plástico bolha e forros corrugados são usados por entrega bem-sucedida, ampliando a pegada geral de embalagens que alimenta diretamente o mercado de plásticos das Filipinas. Este ciclo de crescimento de volume, sustentabilidade liderada por plataformas e pressão regulatória está direcionando os conversores para materiais reciclados certificados que comandam prêmios, mas ainda ampliam o mercado de plásticos das Filipinas.

Expansão de Infraestrutura Governamental Impulsiona Plásticos para Construção

O orçamento nacional alocou PHP 1,545 trilhão (USD 27,5 bilhões) para infraestrutura em 2024, equivalente a 5,8% do PIB, canalizando pedidos de tubos de HDPE e uPVC, geotêxteis e isolamento de EPS para grandes obras públicas. Os empreiteiros preferem tubos plásticos resistentes à corrosão em vez de ferro dúctil para reduzir os custos de frete pelo arquipélago de 7.641 ilhas. As normas de design resiliente ao clima agora especificam geotêxteis de polipropileno estabilizados contra UV para proteger rodovias sujeitas a inundações, incentivando a substituição de sacos de areia por alternativas plásticas mais duráveis. O Centro de Manufatura Avançada registrou 79 engajamentos de clientes em manufatura aditiva, sinalizando que conexões e acoplamentos impressos em 3D poderiam localizar valor dentro do mercado de plásticos das Filipinas. Os gastos de capital sustentados mantêm os graus de construção no núcleo da demanda doméstica de resinas, sustentando volumes estáveis mesmo quando os gastos do consumidor diminuem.

Crescimento das Exportações de Chicotes Elétricos Automotivos Demanda Plásticos de Engenharia

As remessas de chicotes elétricos das zonas PEZA para montadoras japonesas e coreanas cresceram com contratos para modelos de veículos elétricos que exigem nylon retardante de chama e alojamentos de PBT. A Techno MoldPlas, sediada em Calamba, opera 29 máquinas de injeção com tolerâncias de ±0,05 mm, validando a janela de capacidade que os moldadores locais devem atingir para conquistar pedidos de maior margem. A Estratégia Abrangente de Ressurgimento Automotivo estende créditos fiscais para redução de peso, o que motiva a substituição de clipes metálicos por poliamida reforçada com fibra de vidro, aumentando a participação de engenharia no mercado de plásticos das Filipinas. Protótipos de invólucros de baterias para veículos elétricos usando plásticos de fibra vegetal apontam para demanda incremental por compósitos termoestáveis que também atendem à pontuação de carbono das montadoras. À medida que o volume migra de interiores de commodities para peças de segurança funcional, os conversores domésticos obtêm melhores rendimentos e preços resilientes.

Incentivos Fiscais da PEZA Favorecem Compostos Locais

As empresas que se instalam dentro das zonas econômicas garantem um período de isenção de imposto de renda de quatro a sete anos, seguido de um imposto de 5% sobre a renda bruta em vez da alíquota padrão de 25%, além de importações de equipamentos isentas de impostos [2]Autoridade da Zona Econômica das Filipinas, "Guia de Investimentos 2025," peza.gov.ph. Esta estrutura reduz o custo de desembarque de pellets compostos em até 8% em comparação com operações fora da PEZA, incentivando empresas de médio porte a ampliar linhas de mistura e capacidade de masterbatch de cor. O site de Batangas da D&L Industries superou sua meta de exportação de 2024 em 175%, demonstrando que os incentivos da PEZA se traduzem em competitividade global mesmo quando os serviços públicos são caros. A tributação sobre a renda bruta minimiza disputas sobre preços de transferência, dando aos fornecedores multinacionais a confiança para consolidar o trabalho de formulação regional dentro das zonas filipinas. A tributação previsível, portanto, ancora investimentos que ampliam o mercado de plásticos das Filipinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de nafta e polímeros importados | -0.9% | Nacional, aguda em zonas fora da PEZA | Longo prazo (≥ 4 anos) |

| Proibições de plásticos de uso único e custos de conformidade com a lei de REP | -0.7% | Região Metropolitana de Manila, expandindo-se para cidades do interior | Médio prazo (2-4 anos) |

| Altos custos de energia e logística doméstica | -0.5% | Nacional, mais severo em Visayas e Mindanao | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Nafta e Polímeros Importados

O valor das importações de plásticos saltou 24,75% em relação ao ano anterior para USD 288,57 milhões em janeiro de 2025, sublinhando a dependência quase total de matérias-primas estrangeiras[1]Autoridade de Estatísticas das Filipinas, "Desempenho Comercial Janeiro de 2025," psa.gov.ph. Apenas um craqueador local — o complexo de Batangas do JG Summit — converte nafta em olefinas, e sua produção de etileno de 480.000 toneladas cobre uma fração da demanda doméstica. Os preços spot de PP e PE acompanham as oscilações das exportações da China, de modo que os conversores têm dificuldade em prever margens e devem pré-pagar resinas 60 a 90 dias antes de cobrar dos compradores de bens de consumo de rápida movimentação, apertando o capital de giro. A volatilidade cambial amplifica a incerteza de custos porque a resina é faturada em USD enquanto a maioria dos produtos acabados é vendida em PHP. Essas dinâmicas mantêm o risco upstream como um obstáculo persistente para o mercado de plásticos das Filipinas.

Proibições de Plásticos de Uso Único e Custos de Conformidade com a Lei de REP

A Lei da República 11898 obriga 917 empresas registradas a recuperar 80% das embalagens plásticas até 2028 ou enfrentar multas de até PHP 20 milhões. Ordenanças locais em Quezon City, Marikina e Makati já proíbem itens comuns como canudos e sacolas de compras, forçando os conversores a reformular linhas para alternativas compostáveis ou de material único que custam 20% a 40% a mais. Auditorias anuais de terceiros inflam os custos indiretos, e os créditos de REP devem ser garantidos antecipadamente ou compensados por meio de contratos de co-processamento, adicionando complexidade para pequenos fabricantes. Se o Projeto de Lei da Câmara 6470 for aprovado, a harmonização nacional removerá as regras fragmentadas, mas elevará a carga básica de conformidade, pressionando os operadores com capex limitado. Os investimentos em conformidade são, portanto, uma restrição de curto prazo para o mercado de plásticos das Filipinas, embora os recicladores capazes de certificar a rastreabilidade ganhem poder de precificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Misturas de Fibras Desafiam a Dominância das Commodities

Os plásticos tradicionais geraram 70,18% do tamanho do mercado de plásticos das Filipinas em 2025, ancorados pelo polietileno e polipropileno usados em embalagens flexíveis, tubos e artigos domésticos. As margens de commodities permanecem estreitas à medida que o excesso de oferta chinês mantém os preços regionais baixos, motivando os conversores a buscar diferenciação. O lançamento de plásticos de fibra vegetal pela D&L Polymer & Colours em janeiro de 2025 substituiu até 40% da resina virgem por fibras de abacá e abacaxi, reduzindo o peso e melhorando a rigidez em invólucros de eletrodomésticos. Os graus de engenharia, incluindo nylon 66 e PBT, mantêm uma participação menor, mas rendem prêmios de 50% a 100% sobre o PE, protegendo os produtores da volatilidade spot.

Os bioplásticos lideram o crescimento com um CAGR de 5,06% até 2031. Os produtores locais OIKOS e EcoNest atualmente importam pellets de amido, mas estudos de viabilidade para uma linha de PLA de 30.000 toneladas sugerem que a matéria-prima de mandioca do Norte de Mindanao e do BARMM poderia localizar o fornecimento, reduzindo as contas de importação e impulsionando o mercado de plásticos das Filipinas. No entanto, a resina de bioplástico ainda custa 40% a 100% a mais do que os polímeros convencionais, e os regulamentos de REP ainda não fornecem compensações de preço explícitas, limitando a penetração de curto prazo. A continuação da P&D pelo Instituto de Desenvolvimento de Tecnologia Industrial em nanocelulose e PHA poderia reduzir essa diferença e diversificar as opções de matérias-primas, mas a ampliação de escala depende dos preços de eletricidade e do acesso ao crédito.

Por Tecnologia: Precisão da Injeção Encontra a Versatilidade da Moldagem Rotacional

A moldagem por injeção deteve 45,72% da participação do mercado de plásticos das Filipinas em 2025 e continua sendo o principal processo para invólucros de eletrônicos, alojamentos de conectores e dispositivos médicos, onde tolerâncias dimensionais abaixo de 0,05 mm são rotineiras. Investimentos em máquinas servo-hidráulicas com módulos de recuperação de energia compensam parcialmente as altas tarifas de eletricidade, e oficinas de moldes certificadas dentro das zonas PEZA reduzem os prazos de entrega para mudanças de montadoras. As linhas de extrusão alimentam os mercados de filmes e perfis, mas enfrentam obstáculos da legislação antisachê, levando a atualizações para linhas multicamadas capazes de processar conteúdo reciclado com alto rendimento.

A moldagem rotacional, a termoformagem e a moldagem por compressão juntas registraram o CAGR mais rápido de 4,97% e agora capturam aplicações de nicho em móveis, agricultura e contêineres especiais. Resorts especificam assentos moldados rotacionalmente estabilizados contra UV, enquanto cooperativas agrícolas encomendam bandejas de mudas termoformadas feitas de polipropileno pós-consumo, demonstrando diversidade de uso final que expande o mercado de plásticos das Filipinas. A moldagem por sopro se beneficia do ciclo garrafa a garrafa da PETValue, garantindo demanda constante de pré-formas mesmo quando as marcas de bebidas introduzem acabamentos de gargalo leves que reduzem a resina por garrafa em até 10%.

Por Aplicação: Sachês Impulsionam Embalagens, Chicotes Elétricos Puxam o Setor Automotivo

As embalagens comandaram 47,14% da participação do mercado de plásticos das Filipinas em 2025, impulsionadas pelo aumento das contagens de encomendas, sachês de dose única e a popularização do comércio por vídeo que favorece tamanhos de embalagem menores. O marco de neutralidade plástica da Nestlé de 79.559 toneladas coletadas até julho de 2023 mostra como os esquemas de recolha das marcas agora alimentam resinas recicladas diretamente na extrusão de filmes. As linhas de filmes compostáveis certificadas sob o Compostaflex da TÜV Austria criam maior diversificação de segmento e suportam margens unitárias mais altas.

As aplicações automotivas e de transporte estão projetadas para se expandir a um CAGR de 5,19%, o mais rápido dentro do mercado de plásticos das Filipinas, à medida que componentes de veículos elétricos, como invólucros de baterias e conectores leves, migram para os centros de fornecimento filipinos. A construção civil acompanha os gastos em infraestrutura com demanda constante por tubos e geotêxteis, enquanto o setor elétrico e eletrônico permanece resiliente em bandejas de embalagem de semicondutores e invólucros de eletrodomésticos que requerem proteção contra descarga eletrostática. Móveis, colchões e usos diversos — incluindo brinquedos e filmes agrícolas — completam a demanda e frequentemente adotam resinas recicladas de grau inferior, apoiando a narrativa da economia circular.

Análise Geográfica

Calabarzon forma o principal corredor de manufatura para o mercado de plásticos das Filipinas, abrigando o craqueador do JG Summit, a planta especializada de Batangas da D&L, a linha garrafa a garrafa da PETValue e dezenas de moldadores de precisão, todos dentro de 150 km dos portos de Manila. A Região Metropolitana de Manila concentra a conversão downstream e a coleta de resíduos para minimizar os custos de transporte tanto de pellets virgens quanto de plásticos pós-consumo enfardados, permitindo que grandes usuários de bens de consumo de rápida movimentação garantam entregas just-in-time.

Visayas e Mindanao ficam atrás em termos de energia e economia de frete, confinando a maioria dos processadores a filmes agrícolas de baixo valor e contêineres simples, mas a alta produção de mandioca no Norte de Mindanao posiciona a região como um local lógico para futura fermentação de PLA ou mistura de polímeros à base de amido. Os desembolsos de infraestrutura se inclinam para Luzon, mas aeroportos e estradas planejados em Cebu e Davao poderiam estimular a conversão regional se as reformas energéticas se materializarem.

A orientação para exportação continua sendo essencial: o JG Summit envia poliolefinas para mais de 30 países, e a planta de Batangas da D&L envia compostos especiais para toda a Ásia e Europa, validando que as economias de escala requerem demanda offshore para absorver adições incrementais de capacidade. O próximo Roteiro Nacional de Ação para Plásticos visa expandir a infraestrutura de coleta e reciclagem além da Região Metropolitana de Manila, potencialmente equilibrando a demanda geográfica até 2030.

Panorama regulatório

O mercado de plásticos das Filipinas opera sob uma estrutura cada vez mais orientada para a conformidade, impulsionada pela Lei de Responsabilidade Estendida do Produtor (EPR) de 2022 (Lei da República 11898) e sua implementação pelo DENR. Isso se aplica a empresas obrigadas (geralmente grandes empresas com ativos superiores a PHP 100 milhões) e estabelece metas anuais de recuperação de embalagens plásticas que aumentam gradualmente até 60% em 2026, rumo a limites mais altos no restante da década. O não cumprimento acarreta penalidades financeiras (de PHP 5 milhões a PHP 20 milhões) e aumenta a necessidade de recuperação auditável, verificação e rastreabilidade por meio de Organizações de Responsabilidade do Produtor (PROs) e canais de recuperação credenciados.

Além da política de resíduos, os padrões de produtos também influenciam as escolhas de resina e conversão em usos finais regulamentados. O Departamento de Comércio e Indústria, por meio do Bureau of Philippine Standards (BPS), impõe certificação obrigatória para determinados produtos plásticos, incluindo várias categorias de tubos (como tubos de uPVC e PE) sob os esquemas de marcação PS e ICC. Isso ancora diretamente a demanda por graus de construção compatíveis à medida que os gastos com infraestrutura continuam. Em fevereiro de 2026, a atividade do DENR em torno da conformidade com a EPR e da programação de reconhecimento também apontou para estruturas de monitoramento e auditoria mais padronizadas, elevando os requisitos de documentação em toda a cadeia de valor de plásticos e reciclagem.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e polímeros básicos, que são predominantemente importados, com o suprimento doméstico de olefinas limitado pelo único craqueador de nafta local (o complexo de Batangas da JG Summit). PE, PP, resinas de engenharia e aditivos importados passam por comerciantes e distribuidores até chegar a compostadores locais, muitas vezes localizados na PEZA e em outros parques industriais. Esses compostos alimentam então convertedores que utilizam moldagem por injeção, extrusão e moldagem por sopro para embalagens, construção, eletrônicos e componentes automotivos. A jusante, proprietários de marcas e OEMs impulsionam especificações de redução de peso, desempenho e conteúdo reciclado, enquanto os custos de portos e logística inter-ilhas influenciam onde a capacidade de conversão e reciclagem pode operar de forma economicamente viável.

A EPR está remodelando os fluxos pós-consumo em um ciclo de recuperação mais formal. Ela adiciona Organizações de Responsabilidade do Produtor (PROs), agregadores, MRFs, recicladores e parceiros de coprocessamento como intermediários cada vez mais centrais. O Banco Mundial estimou que as Filipinas perdem entre USD 790 milhões e USD 890 milhões em valor material anualmente ao descartar plásticos de uso único em vez de recuperá-los, destacando o incentivo econômico para ampliar a coleta, triagem e reprocessamento. Plataformas de coordenação do setor, como a PARMS, incluindo seu trabalho no programa EPR com stakeholders, estão acelerando modelos de recuperação padronizados e reforçando a demanda por pellets de PCR verificáveis, particularmente para aplicações de embalagem.

Cenário Competitivo

O Mercado de Plásticos nas Filipinas é moderadamente concentrado. O segmento upstream é concentrado em torno do JG Summit Petrochemicals, que opera o único craqueador de nafta, mas registrou uma perda de EBITDA de PHP 3,8 bilhões nos primeiros nove meses de 2024 devido a spreads historicamente baixos, levando a uma recapitalização de PHP 17,1 bilhões. A concorrência no segmento intermediário se intensifica à medida que a D&L Industries comercializa resinas reforçadas com fibra que são vendidas com um prêmio de 20% em relação ao PP virgem, enquanto reduzem o peso em 8% a 12% em peças de eletrodomésticos. A Philippine Resins Industries aproveita um modelo de integração cloro-álcali, alimentando PVC na demanda por tubos de água vinculada aos projetos Build Better More.

Líderes do Setor de Plásticos nas Filipinas

JG Summit Petrochemicals Group

Chemrez Technologies

Petron Corporation

NPC Alliance Corporation

Philippine Resins Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com a EPR está criando espaço investível em infraestrutura de coleta à reciclagem e em suprimento rastreável de resina PCR que pode ser canalizado para embalagens e outras aplicações de alto volume. A abertura em março de 2026 pela Alpla de sua instalação de 4.800 metros quadrados no Filinvest Innovation Park em Calamba fornece um sinal concreto de expansão de capacidade a jusante. O local é o primeiro site de produção de base da Alpla nas Filipinas, produzindo garrafas e fechamentos com múltiplas tecnologias de moldagem por sopro e compressão, com espaço para adicionar mais linhas. Com as obrigações de recuperação de marca sob a RA 11898 também em jogo, o caso de negócio se fortalece para fluxos de rPET e poliolefinas recicladas de origem local que atendam aos requisitos de auditoria.

Inovação em materiais e compostagem continuam sendo outra oportunidade de curto prazo, onde a cadeia de valor pode avançar mesmo com capacidade limitada de resina a montante. A D&L Industries, por meio da D&L Polymer & Colours, expandiu a integração de fibras naturais com o lançamento em janeiro de 2026 de um pellet 100% de abacá, apoiando formulações híbridas que reduzem a intensidade de resina virgem. Isso ajuda os convertedores a responder às restrições de uso único e às metas de recuperação sem redesenhar completamente os ativos de produção. Separadamente, a certificação obrigatória do BPS para tubos e produtos relacionados mantém em foco os plásticos de construção compatíveis e o know-how de formulação, especialmente para tubos de uPVC e PE usados em projetos de água, drenagem e infraestrutura, onde certificação, durabilidade e fornecimento consistente são critérios decisivos de compra.

Desenvolvimentos recentes do setor

- Maio de 2026: a JG Summit Holdings foi relatada estar em discussões sobre uma possível venda de sua unidade petroquímica. Com o complexo de Batangas vinculado à única presença de craqueador de nafta do país, qualquer mudança de propriedade se torna uma variável estratégica para a disponibilidade de poliolefina doméstica, a dependência de importação e o planejamento de suprimento dos convertedores.

- Julho de 2025: a Chemrez Technologies obteve a aprovação da Philippine Coconut Authority para o CropGuard, um pesticida orgânico, para inclusão na estrutura de Manejo Integrado de Pragas da agência. A aprovação fortalece o posicionamento da Chemrez em química especializada de base biológica e derivada de coco, apoiando a demanda adjacente por materiais especializados de embalagem e formulação usados na distribuição de insumos agrícolas.

- Maio de 2025: o conselho da JG Summit Olefins Corporation aprovou uma paralisação prolongada de sua planta petroquímica por pelo menos dois anos em meio a condições petroquímicas globais desafiadoras, com a produção tendo cessado em janeiro de 2025 e a dívida transferida para a empresa controladora. A paralisação prolongada apertou o cenário de suprimento local para polímeros-chave e reforçou a dependência do mercado em relação a resinas importadas e dinâmicas de custo desembarcado mais voláteis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de plásticos das Filipinas é definido como a receita gerada por resinas plásticas e produtos plásticos vendidos para aplicações de uso final dentro das Filipinas, abrangendo as principais tecnologias de processamento e famílias de polímeros.

Exclusões de escopo: este dimensionamento exclui o comércio informal de sucata e materiais substitutos não plásticos, e não contabiliza o valor de produtos acabados nos quais os plásticos são apenas um componente menor.

Visão geral da segmentação

- Por Tipo

- Plásticos Tradicionais

- Plásticos de Engenharia

- Bioplásticos

- Por Tecnologia

- Moldagem por Sopro

- Extrusão

- Moldagem por Injeção

- Outras Tecnologias

- Por Aplicação

- Embalagens

- Elétrico e Eletrônico

- Construção Civil

- Automotivo e Transporte

- Móveis e Colchões

- Outras Aplicações

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com os elementos básicos que moldam a demanda por plásticos nas Filipinas, incluindo produção manufatureira, atividade de construção, sinais de consumo de embalagens e fluxos de importação e exportação para as principais categorias de polímeros. Nos baseamos em fontes públicas como a Philippine Statistics Authority, comunicados comerciais do Bureau of Customs, séries macroeconômicas do Bangko Sentral ng Pilipinas e avisos de compras públicas e políticas governamentais, quando relevante.

Para manter os pressupostos de preços e suprimento embasados, também revisamos relatórios anuais de empresas e apresentações a investidores, atualizações de associações do setor e cobertura confiável da imprensa de negócios sobre mudanças de capacidade e movimentos regulatórios, incluindo políticas de EPR e de plástico de uso único. Além disso, assinaturas pagas para inteligência financeira de empresas, visibilidade comercial em nível de embarque e mapeamento de patentes foram usadas seletivamente para preencher lacunas nos mix de produtos e verificar a consistência de tendências direcionais. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão suposições difíceis de discernir apenas a partir de dados públicos, incluindo movimentos de preços em taxa de execução, rendimentos de conversão por processo e como a demanda se desloca entre suprimento local e importações durante períodos de restrição. Conversamos com distribuidores de resina, convertedores e grandes compradores em embalagens, usos relacionados à construção e eletroeletrônicos, e depois fizemos acompanhamento sobre quaisquer pontos pouco claros para que o modelo final refletisse os padrões de compra observados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 15% | Gerentes: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, em que dados de produção e comércio reconstroem o conjunto disponível de polímeros e plásticos convertidos, que então é alocado à demanda de uso final usando participações de aplicação e indicadores de intensidade de processamento. Em seguida, corroboramos os totais usando verificações seletivas bottom-up, como razões amostradas de capacidade para produção dos convertedores, verificações de canais de distribuidores e ASP multiplicado pelo volume para algumas famílias de resina de alta visibilidade, antes de ajustar sobreposições.

Os principais insumos usados no modelo incluem volumes e valores unitários de importação de polímeros, spreads de conversão entre resina e produtos plásticos acabados, sinais de atividade de construção e infraestrutura, marcadores de demanda de embalagens vinculados ao movimento de FMCG e comércio eletrônico, e mudanças impulsionadas por regulamentação, como o avanço da conformidade com a EPR, que pode alterar escolhas de materiais e metas de conteúdo reciclado. Quando informações bottom-up estavam ausentes para convertedores menores, a lacuna foi tratada por meio de faixas de utilização conservadoras e verificações cruzadas em relação aos níveis de dependência de importação.

A previsão usa análise de cenários apoiada por regressão leve sobre os fatores mais estáveis, e as suposições são refinadas com o que os entrevistados esperam em termos de repasse de preços, reinícios de capacidade e demanda de embalagens e construção. Isso mantém a visão prospectiva explicável, ao mesmo tempo em que reflete como os volumes e os ASPs se movem de forma diferente ao longo dos ciclos.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados por meio de múltiplas verificações independentes, incluindo consumo implícito derivado do comércio, faixas de sanidade de preços e consistência com mudanças de capacidade conhecidas, e as exceções foram então revisadas antes da aprovação final. Onde a variância era grande, recontatamos as fontes para confirmar se a lacuna vinha do momento, do mix de produtos ou de uma disrupção pontual.

O relatório é atualizado anualmente, e revisões intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças tarifárias, paralisações ou reinícios importantes de plantas, ou uma medida regulatória que altera os formatos de embalagem. Antes da entrega, um analista realiza uma passagem final de atualização para que os números reflitam as séries públicas mais recentes disponíveis e o feedback de mercado validado.

Comparação da Estimativa da Mordor Intelligence para o Mercado de Plásticos das Filipinas com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para plásticos das Filipinas frequentemente não coincidem porque o limite de escopo e o momento dos insumos de preço variam bastante conforme o publicador. As diferenças também aparecem quando uma estimativa se baseia mais apenas no valor da resina, enquanto outra combina resina e produtos convertidos, o que desloca o total mesmo que os volumes pareçam semelhantes.

Uma diferença ligada à atualização é comum, já que o mês de conversão cambial, a forma como os ASPs são projetados ao longo do ano e as verificações usadas para detectar valores unitários atípicos podem mover o número final por uma margem significativa. Ao manter o momento cambial consistente ao longo do ano-base e revalidar os valores unitários em relação às estatísticas de importação e ao feedback dos convertedores durante cada atualização, a Mordor Intelligence reduz o desvio que pode ocorrer quando instantâneos de preços mais antigos são carregados para um panorama de demanda mais recente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,06 bilhões de USD (2025) | |

| Consultoria Regional A | 3,00 bilhões de USD (2025) | Usa uma definição principal semelhante, mas o número publicado parece depender de precificação média anual mais ampla e verificações menos frequentes sobre valores unitários atípicos, o que pode comprimir ligeiramente o valor total em um ano com movimentos mistos de preços de resina. |

| Editora de Comércio B | 1,92 bilhão de USD (2024) | A estimativa está ancorada em um ano anterior e provavelmente está mais próxima do valor exclusivo de resina, com uma janela de precificação diferente, portanto não reflete totalmente a normalização de preços posterior e o valor de conversão a jusante capturado em uma receita de plásticos mais ampla. |

A dispersão entre as fontes vem principalmente do momento e do que é contabilizado como valor de plásticos, e não de uma divergência quanto à direção da demanda. Quando o escopo é mantido consistente e as suposições de ASP e câmbio são atualizadas com verificações repetíveis, o tamanho de mercado resultante permanece rastreável a insumos claros e pode ser atualizado sem refazer todo o modelo.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para a demanda de plásticos nas Filipinas até 2031?

O tamanho do Mercado de Plásticos nas Filipinas é estimado em USD 3,20 bilhões em 2026 e espera-se que atinja USD 4,01 bilhões até 2031, a um CAGR de 4,61%.

Qual segmento de uso final está definido para o crescimento mais rápido até 2031?

Automotivo e transporte, expandindo-se a um CAGR projetado de 5,19% à medida que os componentes de chicotes elétricos e veículos elétricos ganham participação.

Qual foi a participação das embalagens no uso total de resinas em 2025?

A aplicação de embalagens contribuiu com 47,14% do consumo nacional em 2025.

Quais benefícios fiscais advêm de se instalar dentro de uma zona PEZA?

As empresas recebem um período de isenção de imposto de renda de 4 a 7 anos, depois pagam um imposto de 5% sobre a renda bruta em vez de 25%, além de importações isentas de impostos de equipamentos e resinas.

Qual região oferece potencial de matéria-prima para biopolímeros à base de mandioca?

O Norte de Mindanao e o BARMM, que juntos respondem por 70% da produção nacional de mandioca, oferecem potencial de matéria-prima para biopolímeros à base de mandioca.

Página atualizada pela última vez em: