Tamanho e Participação do Mercado de Placas de Gesso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

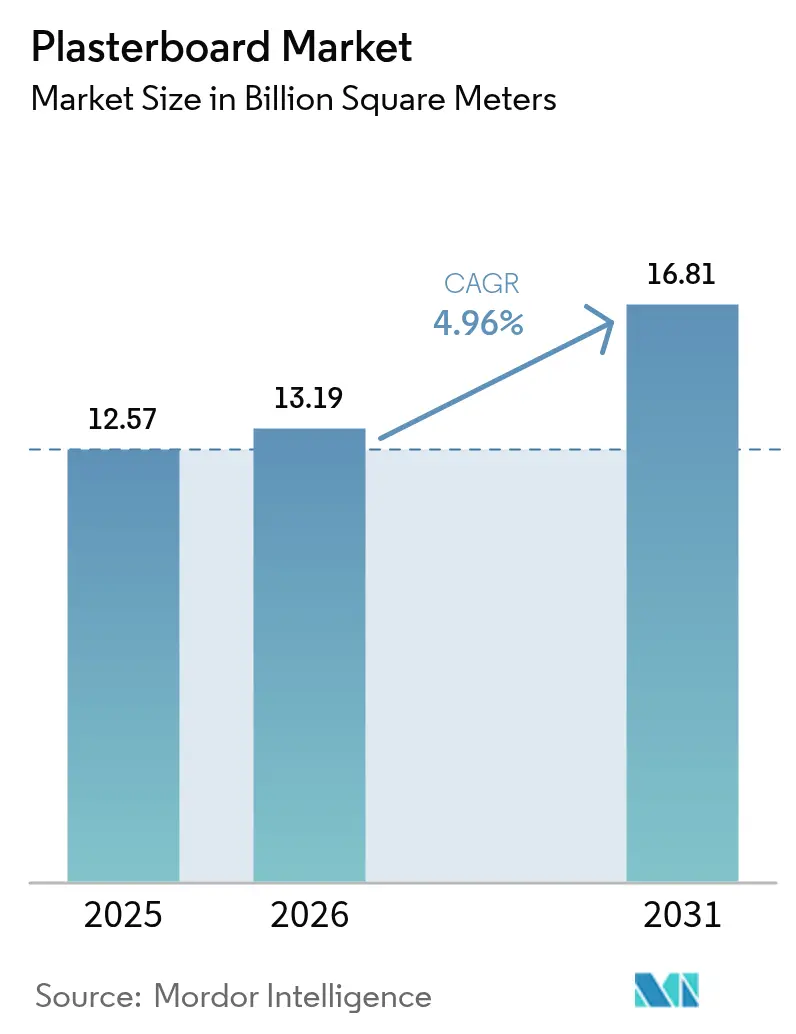

| Volume do Mercado (2026) | 13.19 Bilhões de metros quadrados |

| Volume do Mercado (2031) | 16.81 Bilhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

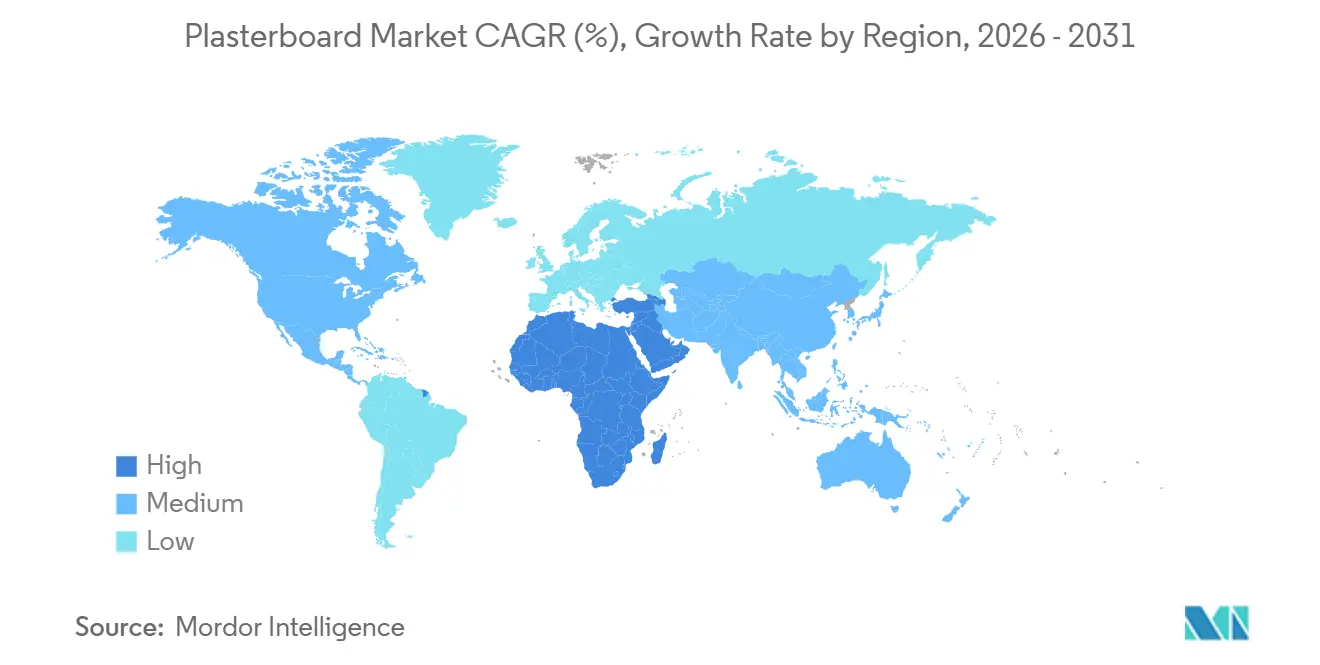

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Gesso por Mordor Intelligence

Espera-se que o tamanho do Mercado de Placas de Gesso aumente de 12,57 bilhões de metros quadrados em 2025 para 13,19 bilhões de metros quadrados em 2026 e atinja 16,81 bilhões de metros quadrados até 2031, crescendo a um CAGR de 4,96% no período de 2026 a 2031. O impulso vem da acelerada transição para sistemas de construção a seco que reduzem os prazos de execução em obra, de normas rigorosas de construção sustentável que valorizam painéis com baixo teor de compostos orgânicos voláteis e alto conteúdo reciclado, e de megaprojetos habitacionais regionais específicos que garantem volumes de longo prazo. A Ásia-Pacífico concentrou 46,11% da demanda global em 2025, à medida que as metas de habitação popular da China e o programa Pradhan Mantri Awas Yojana da Índia impulsionaram o consumo de painéis de parede, enquanto o Oriente Médio e a África registraram o crescimento mais rápido, com um CAGR de 5,27%, impulsionado pelo programa NEOM de USD 500 bilhões da Arábia Saudita e por desenvolvimentos paralelos no Golfo. As estratégias competitivas convergem agora para formulações leves, abastecimento baseado em economia circular e habilitação digital em canteiros de obras que ajuda os empreiteiros a reduzir o custo total de instalação, garantindo fidelidade de especificação tanto em ciclos de construção residencial quanto não residencial.

Principais Conclusões do Relatório

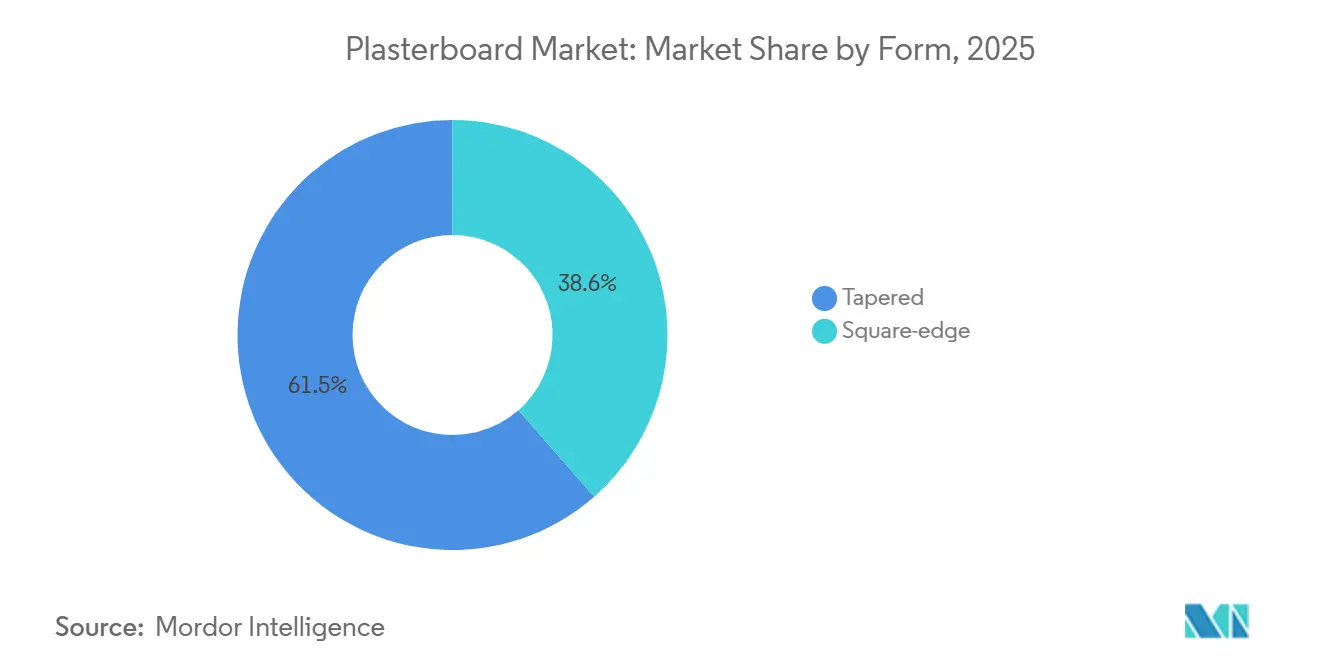

- Por forma, as placas de borda afilada lideraram o mercado de Placas de Gesso com uma participação de 61,45% em 2025, enquanto as variantes de borda reta estão crescendo a um CAGR de 5,12% durante o período de previsão (2026-2031).

- Por tipo, as placas padrão representaram 55,12% do tamanho do mercado de Placas de Gesso em 2025, enquanto os tipos resistentes à umidade registraram o maior CAGR de 5,57% durante o período de previsão (2026-2031).

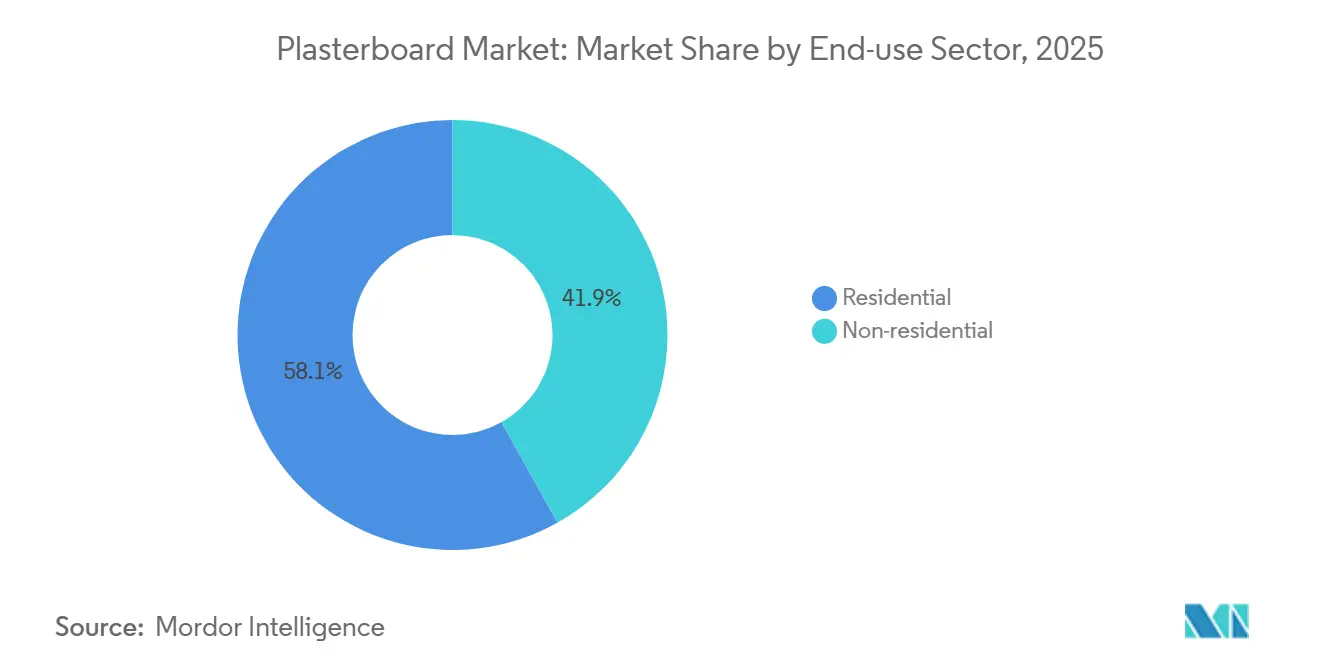

- Por setor de uso final, a construção residencial representou 58,13% do volume de 2025, enquanto os projetos não residenciais registraram a taxa de crescimento mais rápida de 5,41% durante o período de previsão (2026-2031).

- Por geografia, a região Ásia-Pacífico capturou 46,11% do volume global em 2025; espera-se que a região do Oriente Médio e África se expanda a um CAGR de 5,27% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Placas de Gesso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para técnicas de construção a seco | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Carteira de megaprojetos residenciais na Ásia e no Conselho de Cooperação do Golfo | +1.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Endurecimento das normas de construção sustentável sobre compostos orgânicos voláteis e conteúdo reciclado | +0.8% | Global, com aplicação antecipada na União Europeia e na Califórnia | Médio prazo (2-4 anos) |

| Oferta de gesso sintético de baixo custo em mercados emergentes | +0.6% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Ferramentas de layout em canteiro de obras habilitadas por inteligência artificial aumentam a produtividade dos instaladores | +0.5% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Técnicas de Construção a Seco

As montagens a seco substituem a alvenaria úmida, intensiva em mão de obra, em mercados onde as penalidades por atraso na entrega superam os prêmios de material. Sistemas de paredes pré-fabricadas e estruturas modulares reduzem os cronogramas em obra em até 40%, levando os empreiteiros a especificar combinações de placas de gesso com múltiplos desempenhos — resistência ao fogo, ao som e à umidade — em um único envelope. Pesquisas do setor mostram que a adoção de Modelagem da Informação da Construção atingiu 73% entre os empreiteiros gerais de Nível 1 na América do Norte em 2025, viabilizando a fabricação de painéis fora do canteiro e reduzindo retrabalhos. O 14º Plano Quinquenal da China e a Missão Cidades Inteligentes da Índia incentivam explicitamente a construção industrializada, deslocando a demanda para torres mistas de grande altura que requerem grandes quantidades de placas de borda afilada e especiais[1]Conselho de Estado da República Popular da China, "Esboço do 14º Plano Quinquenal," gov.cn. A tendência migra progressivamente para os ciclos de renovação maduros da Europa e dos Estados Unidos, onde a escassez de mão de obra e os altos salários tornam a velocidade primordial.

Carteira de Megaprojetos Residenciais na Ásia e no Conselho de Cooperação do Golfo

O NEOM da Arábia Saudita tem como meta 80.000 unidades residenciais e 9.000 quartos de hotel em sua primeira fase, enquanto o Projeto Mar Vermelho, Qiddiya e New Murabba juntos acrescentam outros 7 milhões de m² de área construída, comprometendo mais de USD 1 trilhão em investimentos até 2030. Simultaneamente, a Índia entregou 29 milhões de residências pelo PMAY (Pradhan Mantri Awas Yojana) até 2024, e a nova capital greenfield Nusantara da Indonésia mobilizou 200.000 trabalhadores da construção. Essas carteiras demandam placas de borda afilada para interiores sem emendas e variantes resistentes à umidade adequadas para a umidade costeira, conferindo vantagem aos produtores com plantas dentro da união aduaneira do Conselho de Cooperação do Golfo ou dentro do corredor do Imposto sobre Bens e Serviços da Índia. A capacidade local evita sobretaxas de frete que podem acrescentar 15% ao custo de desembarque, tornando a proximidade um fator competitivo decisivo.

Endurecimento das Normas de Construção Sustentável sobre Compostos Orgânicos Voláteis e Conteúdo Reciclado

O Título 24 da Califórnia e o Regulamento de Produtos de Construção da União Europeia (CPR-2024) agora limitam os compostos orgânicos voláteis de acabamento interior a 0,5 ppm (partes por milhão), desqualificando fórmulas legadas de alto teor de aglutinante. O LEED (Liderança em Energia e Design Ambiental) v5 adiciona créditos para 20% de conteúdo reciclado pós-consumo, direcionando as aquisições para gesso sintético e materiais de demolição recuperados. O Fiberock Aqua-Tough da Knauf (95% de conteúdo reciclado) e o Extreme da CertainTeed com tecnologia M2Tech exemplificam lançamentos compatíveis e de baixo teor de compostos orgânicos voláteis. Os ciclos de reformulação custam de 18 a 24 meses e exigem certificação ISO 14001, mas a conformidade abre portas para licitações governamentais na União Europeia e nos programas de escolas públicas dos Estados Unidos, que coletivamente adquirem mais de USD 150 bilhões em novos materiais de construção anualmente.

Oferta de Gesso Sintético de Baixo Custo em Mercados Emergentes

O gesso de dessulfurização de gases de combustão representou 35% do insumo global em 2025, com custos unitários de USD 15 a 20 por tonelada — cerca da metade do preço de desembarque do gesso extraído em regiões sem acesso ao mar[2]Serviço Geológico dos Estados Unidos, "Estatísticas e Informações sobre Gesso," usgs.gov. China, Índia e Sudeste Asiático geram 80% dessa produção sintética, permitindo que produtores regionais pratiquem preços 20 a 25% abaixo das importações. O modelo enfrenta obstáculos na América do Norte e na Europa à medida que o encerramento de usinas a carvão reduz a oferta, mas novas plantas de lavagem de gases comissionadas na Associação de Nações do Sudeste Asiático e no Sul da Ásia compensarão os declínios em outros lugares até 2030. Os produtores ocidentais respondem assinando contratos de compra de longo prazo ou investindo em reciclagem de circuito fechado exigida pela Lei AB 1220 da Califórnia, em vigor desde 2024, que proíbe o descarte de resíduos de gesso em aterros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gesso e da energia | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Proibições de aterro elevam o custo de descarte de resíduos de gesso | -0.4% | União Europeia e América do Norte, com adoção antecipada em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio sobre o conteúdo de substâncias per e polifluoroalquílicas limita algumas placas resistentes ao fogo | -0.3% | América do Norte, com revisão regulatória em andamento na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gesso e da Energia

Os preços à vista do gesso natural subiram de USD 287 por tonelada em 2020 para USD 430 por tonelada em 2024, após o fechamento de minas na Espanha e no México coincidir com picos nos custos de frete. A energia e o combustível para fornos representam até 25% do custo de conversão; o gás natural europeu teve média de EUR 45/MWh em 2022, o dobro do nível de 2020, forçando reduções de capacidade. Os fabricantes de painéis de parede norte-americanos correram atrás do gesso de dessulfurização de gases de combustão em declínio, à medida que 12 GW de geração a carvão foram desativados em 2024, desencadeando disputas de licitação e paralisações temporárias de plantas. Os mineradores verticalmente integrados absorveram melhor os choques, mas os compradores no mercado livre viram a erosão da margem bruta superar 300 pontos-base.

Proibições de Aterro Elevam o Custo de Descarte de Resíduos de Gesso

A Lei AB 1220 da Califórnia proíbe o descarte de placas de gesso em aterros e eleva as taxas de deposição para USD 80 por tonelada para cargas mistas; a Diretiva-Quadro de Resíduos da União Europeia introduz metas de desvio semelhantes, elevando os custos de descarte no Reino Unido para GBP 98,60 (USD 132,12) por tonelada. Os empreiteiros devem segregar os resíduos e encaminhá-los a recicladores certificados, aumentando a complexidade logística e os custos indiretos em obras de renovação com margens apertadas. Grandes produtores como Saint-Gobain operam 15 centros de recolha na América do Norte, recuperando 200.000 toneladas anualmente, enquanto empresas menores têm dificuldade em financiar ciclos equivalentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Placas de Borda Reta Ganham Impulso na Renovação

As placas de borda afilada mantiveram um volume dominante de 61,45%, sustentado por apartamentos novos e interiores de escritórios que priorizam paredes sem emendas. Na América do Norte e na Europa Ocidental, onde os salários ultrapassam USD 40 por hora, a participação das placas de borda reta provavelmente excederá 45% até 2031, enquanto a Ásia-Pacífico mantém a preferência pelas de borda afilada para um acabamento premium a taxas de mão de obra mais baixas. Os painéis de borda reta devem crescer a um CAGR de 5,12% durante o período de previsão (2026-2031), superando o mercado agregado de placas de gesso. As equipes de renovação preferem esse perfil porque o acabamento de junta a topo reduz a mão de obra em cerca de 18% em projetos pequenos, mantendo o custo total de instalação baixo.

Os fabricantes estão diluindo as fronteiras: o lançamento de micro-chanfro da CertainTeed em 2026 une estética e velocidade, oferecendo um acabamento próximo ao afilado sem o aplainamento de massa. A linha leve EVOLVE da National Gypsum Services Company, lançada em 2025, está disponível em ambos os tipos de borda, sinalizando uma estratégia de diversificação dos fornecedores em vez de apostar em um único vencedor. Espera-se que a participação de mercado de placas de gesso com bordas híbridas aumente, particularmente em reformas de hotelaria, onde cronograma, limites de peso e aparência são igualmente importantes.

Por Tipo: Placas Resistentes à Umidade Impulsionam o Crescimento do Segmento Especial

Os painéis padrão retiveram 55,12% do volume de 2025, mas os tipos resistentes à umidade estão crescendo a um CAGR de 5,57% até 2031 — o mais rápido entre as seis categorias de produtos —, impulsionados por centros de dados de hiperescala, habitações costeiras e instalações de saúde que exigem interiores à prova de mofo. As placas resistentes ao fogo permanecem essenciais para conformidade em corredores de saída, mas enfrentam atrasos de recertificação relacionados a substâncias per e polifluoroalquílicas, moderando seu avanço. Os painéis de atenuação sonora, resistentes a impactos e com isolamento térmico coletivamente obtêm margens acima das placas de commodities, tornando-os segmentos atraentes mesmo em volumes modestos.

As diferenças de preço diminuem à medida que a tecnologia evolui: a linha Extreme da CertainTeed carrega um prêmio de 12% em relação ao drywall de commodity, mas obtém pontuação 10 na norma ASTM D3273. O FireLine MR de duplo desempenho da British Gypsum combina resistência à umidade e resistência ao fogo de 60 minutos, reduzindo o número de unidades de manutenção de estoque para os construtores. Esses produtos com múltiplos atributos devem impulsionar a participação de mercado das placas de gesso resistentes à umidade, reformulando o mix e elevando os preços médios de venda.

Por Setor de Uso Final: O Segmento Não Residencial Acelera à Frente dos Inícios de Obras Habitacionais

O segmento residencial deteve 58,13% da demanda global em 2025, impulsionado pelas iniciativas de habitação popular da Ásia, mas a demanda não residencial avança mais rapidamente, a um CAGR de 5,41% durante o período de previsão (2026-2031). Somente os centros de dados adicionaram aproximadamente 2,5 GW de carga de tecnologia da informação em 2025, consumindo de 8 a 10 milhões de m² de placas especiais para proteção contra fogo e umidade. As expansões de saúde nas economias da Organização para a Cooperação e Desenvolvimento Econômico preferem drywall resistente a impactos e ao som para a segurança dos pacientes, fornecendo outro canal de alta margem. Os armazéns logísticos especificam principalmente placas padrão para núcleos de escritórios, mas sua enorme metragem quadrada sustenta o crescimento do comércio eletrônico, tornando-os um grande sumidouro incremental. A liderança de volume residencial continua, mas seu crescimento se concentra em mercados emergentes e construções personalizadas de alto padrão em economias maduras, onde as placas de parede com múltiplos desempenhos justificam preços premium.

Análise Geográfica

A Ásia-Pacífico concentrou 46,11% do Mercado de Placas de Gesso em 2025, mas sua taxa de crescimento desacelera à medida que os incorporadores chineses reduzem a alavancagem e a renovação substitui os inícios de obras em terrenos novos. As Cidades Inteligentes e os corredores industriais da Índia ainda elevam os volumes regionais, e o projeto Nusantara da Indonésia mantém a demanda da Associação de Nações do Sudeste Asiático aquecida. Japão e Coreia do Sul mantêm uma demanda de reposição estável, impulsionada por retrofits sísmicos e infraestrutura envelhecida que exige cada vez mais painéis resistentes ao fogo e leves.

O Oriente Médio e a África lideram o crescimento regional com um CAGR de 5,27% até 2031, com base na Visão 2030 da Arábia Saudita, na expansão da Expo City dos Emirados Árabes Unidos e na Nova Capital Administrativa do Egito. As normas harmonizadas da Sociedade Americana para Testes e Materiais e as Normas Britânicas simplificam o comércio transfronteiriço de placas, permitindo que as plantas de Riade, Doha e Dubai atendam vizinhos dentro de um raio de 500 km por caminhão. As especificações regionais destacam placas resistentes à umidade e de borda afilada adequadas para a umidade costeira e torres de grande altura.

A América do Norte permanece a segunda maior região, pois a construção de centros de dados na Virgínia e no Texas compensa o resfriamento dos inícios de obras unifamiliares prejudicados por taxas de hipoteca acima de 6%. A proibição de aterros da Califórnia acelera os mandatos de reciclagem de gesso, pressionando os fornecedores a incorporar logística de recolha. A Europa, detendo aproximadamente um quarto do volume global, é moldada pelo Regulamento de Produtos de Construção (CPR)-2024 e pela Diretiva sobre o Desempenho Energético dos Edifícios. Alemanha, Reino Unido e França focam em drywall de baixo teor de compostos orgânicos voláteis e conteúdo reciclado, enquanto os países nórdicos têm participação acima da média em placas com isolamento térmico para envelopes energeticamente eficientes. A recuperação da América do Sul é impulsionada pelo Minha Casa Minha Vida II do Brasil e pelo impulso de infraestrutura da Argentina, embora a volatilidade cambial favoreça o gesso extraído localmente em detrimento das importações.

Cenário Competitivo

O mercado de Placas de Gesso é moderadamente fragmentado. Os concorrentes asiáticos exploram o insumo de gesso sintético proveniente de lavadores de gases de carvão para praticar preços 20 a 25% abaixo no Sudeste Asiático e no Golfo. Os depósitos de patentes se concentram em núcleos leves, revestimentos de celulose reciclada e retardantes de chama sem substâncias per e polifluoroalquílicas. Empresas regionais menores ficam para trás devido a restrições de capital, criando oportunidades de aquisição para as grandes empresas que buscam crescimento em conformidade com critérios Ambientais, Sociais e de Governança.

Líderes do Setor de Placas de Gesso

Etex Group

Saint-Gobain

Georgia-Pacific

USG Corporation

Knauf Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Saint-Gobain inaugurou sua instalação de placas de gesso CertainTeed em Sainte-Catherine, Canadá. Esta planta, agora totalmente eletrificada, obtém sua energia de fontes hidrelétricas e se destaca como a primeira instalação de placas de gesso de carbono zero (abrangendo escopos 1 e 2) da América do Norte.

- Março de 2025: O Vice-Ministro da Economia e Comércio da República do Quirguistão inaugurou a construção de novas instalações de produção da Mega Union Industry LLC, especializada em gesso e placas de gesso.

Escopo do Relatório Global do Mercado de Placas de Gesso

A placa de gesso é basicamente uma camada de gesso entre duas camadas de papel de revestimento. A camada de gesso pode ter diferentes aditivos, e o papel de revestimento pode ter diferentes aditivos, peso e resistência.

O mercado de Placas de Gesso é segmentado por forma, tipo, setor de uso final e geografia. Por forma, o mercado é dividido em borda reta e afilada. Por tipo, o mercado é dividido em resistente ao fogo, resistente a impactos, com isolamento térmico, resistente à umidade, resistente ao som e padrão. Por setor de uso final, o mercado é dividido em residencial e não residencial. O relatório também abrange o tamanho e as previsões do mercado de Placas de Gesso em 15 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento foram realizados com base no volume (metros quadrados).

| Borda reta |

| Afilada |

| Padrão |

| Resistente ao fogo |

| Com isolamento térmico |

| Resistente à umidade |

| Resistente ao som |

| Resistente a impactos |

| Residencial |

| Não residencial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da Associação de Nações do Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Borda reta | |

| Afilada | ||

| Por Tipo | Padrão | |

| Resistente ao fogo | ||

| Com isolamento térmico | ||

| Resistente à umidade | ||

| Resistente ao som | ||

| Resistente a impactos | ||

| Por Setor de Uso Final | Residencial | |

| Não residencial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da Associação de Nações do Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada por placas de gesso até 2031?

A demanda está prevista para atingir 16,81 bilhões de metros quadrados até 2031, crescendo a um CAGR de 4,96% de 2026 a 2031.

Qual região deve crescer mais rapidamente no consumo de placas de gesso até 2031?

O Oriente Médio e a África devem se expandir a um CAGR de 5,27%, liderados pelo NEOM da Arábia Saudita e outros megaprojetos do Golfo.

Por que as placas resistentes à umidade estão ganhando participação?

Centros de dados, instalações de saúde e habitações costeiras exigem interiores à prova de mofo, impulsionando os volumes resistentes à umidade para uma participação projetada de 25 a 30% até 2031.

Como as proibições de aterro estão afetando os custos de descarte de placas de gesso?

A Califórnia e a União Europeia agora cobram taxas de até USD 80 a 100 por tonelada sobre resíduos mistos de gesso, tornando os programas de reciclagem economicamente atrativos.

Quais movimentos estratégicos os líderes de mercado estão fazendo para garantir matérias-primas?

Grandes empresas como Saint-Gobain e Knauf estão se integrando verticalmente na mineração de gesso e firmando contratos de compra de gesso sintético de longo prazo para proteger-se da volatilidade de preços.

Página atualizada pela última vez em: