Tamanho e Participação do Mercado de Placas de Cimento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

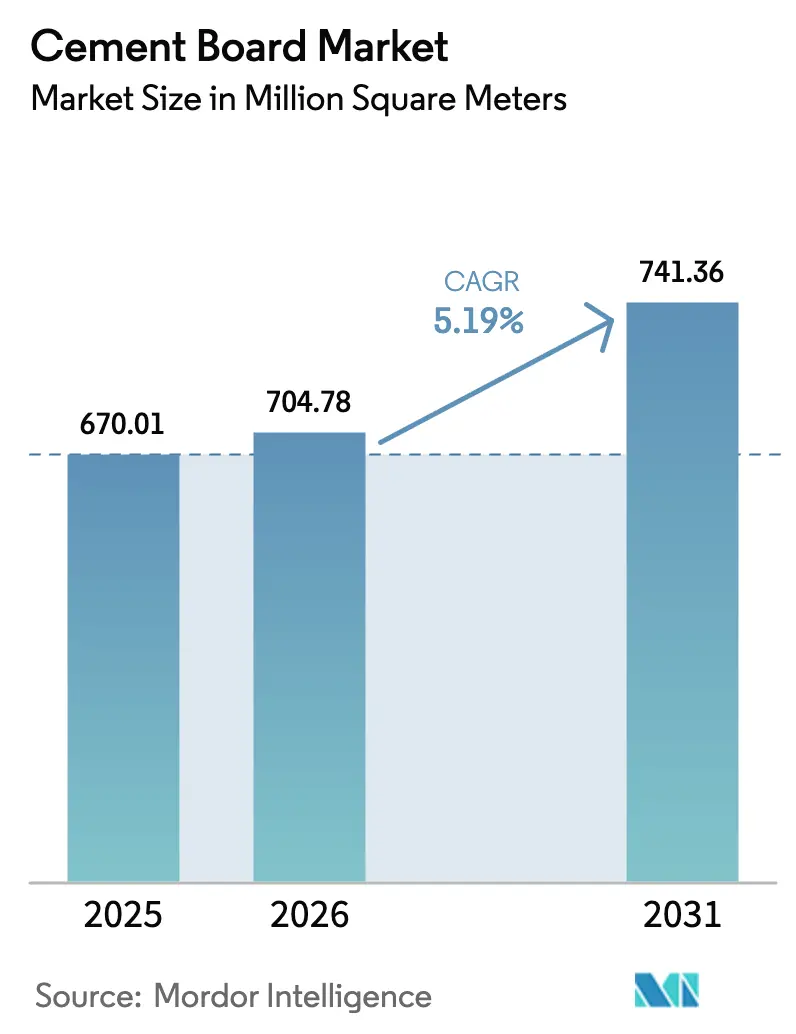

| Volume do Mercado (2026) | 704.78 Milhões de metros quadrados |

| Volume do Mercado (2031) | 741.36 Milhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Cimento por Mordor Intelligence

O tamanho do Mercado de Placas de Cimento está projetado para expandir de 670,01 milhões de metros quadrados em 2025 e 704,78 milhões de metros quadrados em 2026 para 741,36 milhões de metros quadrados até 2031, registrando um CAGR de 5,19% entre 2026 e 2031. Este crescimento reflete a demanda crescente por painéis não combustíveis e resistentes à umidade que atendem a normas cada vez mais rigorosas de segurança contra incêndio e regulamentações ambientais. Os incorporadores estão adotando placas cortadas em fábrica que aceleram a instalação, reduzem as horas de mão de obra e diminuem o carbono incorporado. Incentivos de seguros em regiões propensas a incêndios florestais, proibições mais rígidas ao amianto e a rápida adoção de sistemas de construção modular reforçam a expansão de volume a longo prazo. Os principais fornecedores continuam a aperfeiçoar a autoclavagem, os aglutinantes de cimento misturado e os controles de processo digitais para compensar a inflação energética e as taxas de carbono, enquanto protegem as margens.

Principais Conclusões do Relatório

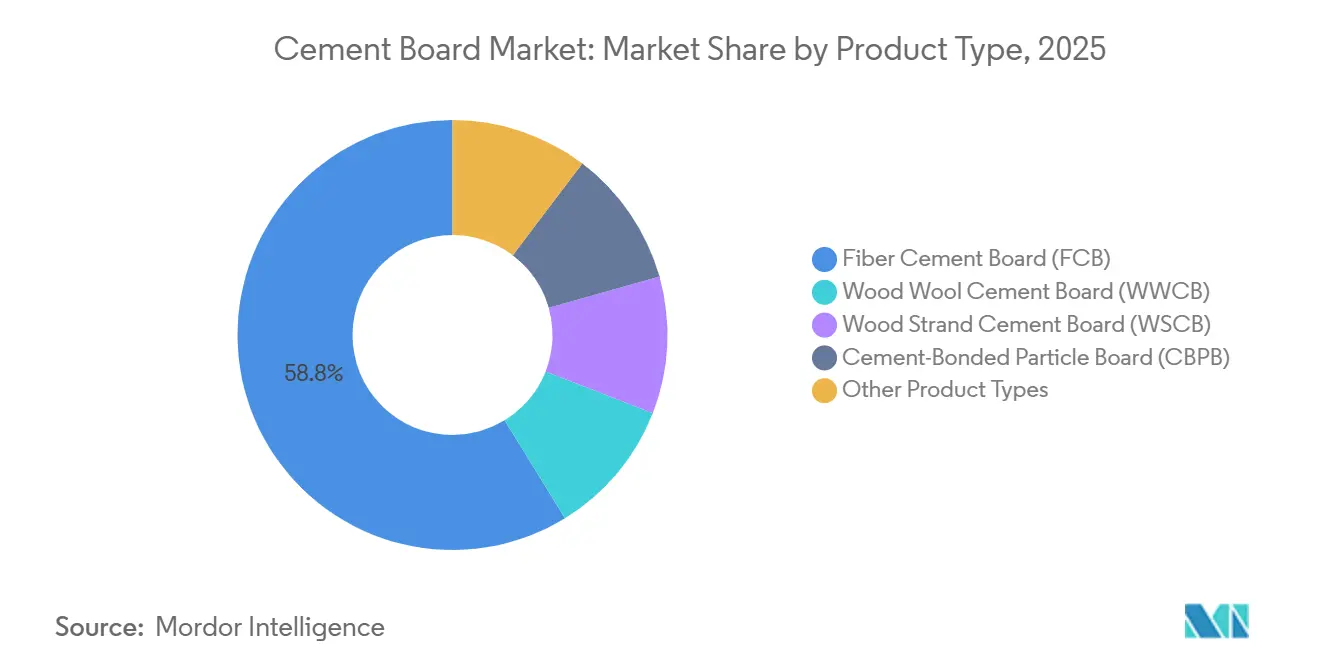

- Por tipo de produto, a Placa de Fibrocimento deteve 58,76% da participação do mercado de placas de cimento em 2025. Outros tipos de produtos, como a Placa de Cimento de Óxido de Magnésio (MOCB) e a Placa de Cimento de Casca de Arroz, têm previsão de avançar a um CAGR de 5,56% até 2031.

- Por aplicação, paredes externas e divisórias detiveram 37,10% do tamanho do mercado de placas de cimento em 2025; outras aplicações, como conjuntos pré-fabricados e resistentes ao fogo, devem crescer a um CAGR de 5,79% até 2031.

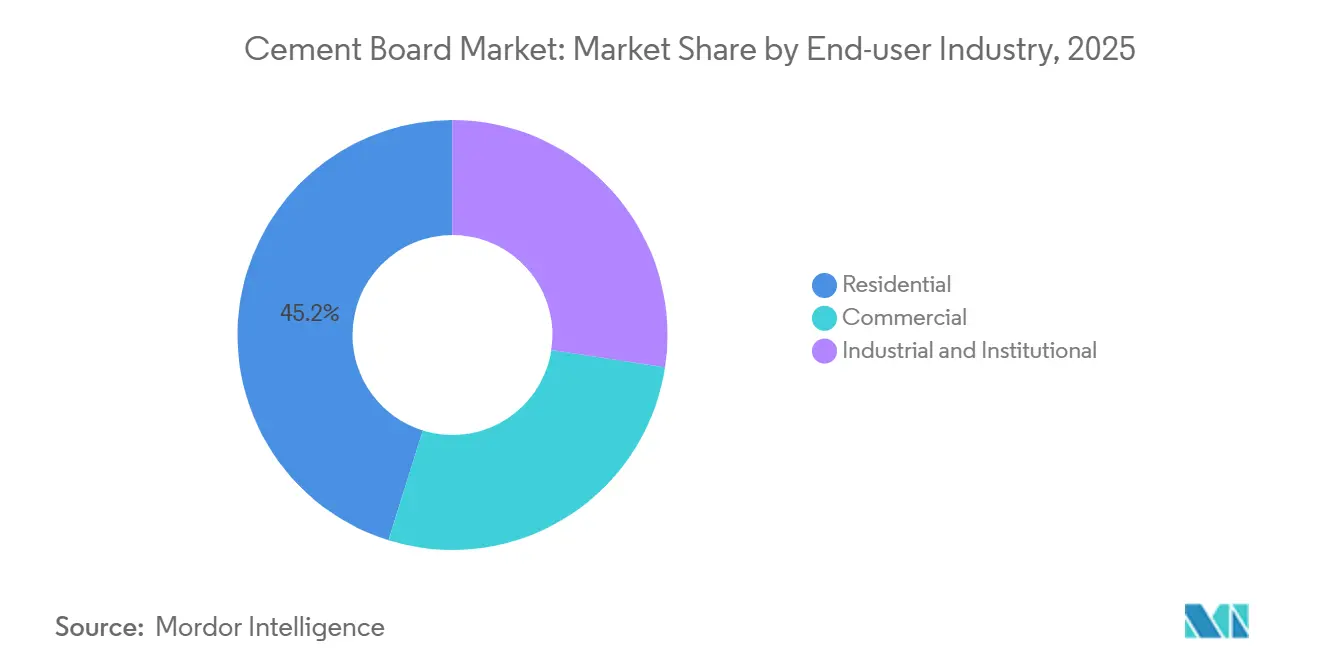

- Por usuário final, projetos residenciais representaram 45,19% do consumo de 2025, enquanto os segmentos industrial e institucional devem registrar um CAGR de 5,66% até 2031.

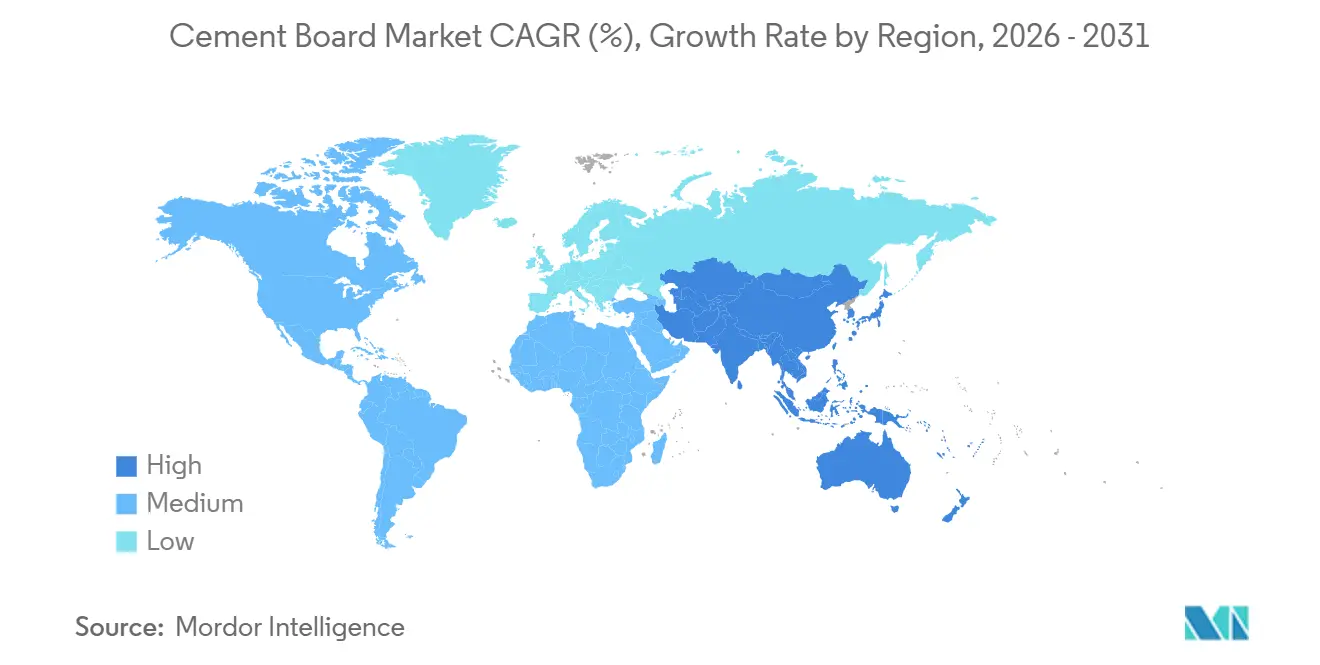

- Por geografia, a Ásia-Pacífico respondeu por 44,07% do volume de 2025, com a demanda regional expandindo a um CAGR de 5,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Cimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente na construção residencial e comercial | +1.4% | Global, elevada na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Normas obrigatórias de construção sustentável favorecendo placas sem amianto | +1.2% | América do Norte, UE, Austrália, cidades selecionadas da APAC | Longo prazo (≥4 anos) |

| Demanda por painéis internos duráveis e resistentes a impactos | +0.9% | Global, especialmente em arranha-céus e uso institucional | Médio prazo (2 a 4 anos) |

| Adoção em edifícios modulares volumétricos fora do canteiro de obras | +0.8% | América do Norte, Norte da Europa, Japão | Médio prazo (2 a 4 anos) |

| Descontos em seguros contra incêndios florestais para revestimentos com classificação de resistência ao fogo | +0.6% | Califórnia, Austrália, Europa Mediterrânea | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente na Construção Residencial e Comercial

Normas de construção mais rígidas e escassez de mão de obra tornam a placa de cimento um substrato preferido tanto em habitações quanto em obras não residenciais. A atualização CALGreen 2024 da Califórnia exige Declarações de Produto Ambiental para revestimentos externos, desqualificando opções de vinil e direcionando os empreiteiros para o fibrocimento[1]Comissão de Normas de Construção da Califórnia, "Código CALGreen 2024," cbsc.ca.gov. A Índia adicionou 450 milhões de pés² de área de piso residencial em 2025, grande parte utilizando sofitos e revestimentos de caixas de escada em placa de cimento para atender às normas de classificação de resistência ao fogo de 90 minutos. Reformas comerciais em Singapura e Hong Kong agora substituem o gesso por placas de 12 mm para atingir as metas de resistência a impactos do Green Mark Platinum. As equipes no canteiro de obras podem fixar painéis pré-marcados 40% mais rápido do que o reboco úmido, reduzindo os cronogramas de edifícios de médio porte em duas a três semanas.

Normas Obrigatórias de Construção Sustentável Favorecendo Placas sem Amianto

A revisão de 2024 da União Europeia ao Regulamento de Produtos de Construção exige uma Declaração de Desempenho confirmando teor zero de amianto, acelerando a adoção do fibrocimento. O Código Nacional de Construção da Austrália de 2025 fechou brechas de importação que antes permitiam placas não certificadas. A Lei Local 97 da Cidade de Nova York limita o carbono incorporado nas fachadas, levando os incorporadores a substituir compósitos de alumínio por placas de cimento para uma redução de 35% na pegada de carbono. Os fabricantes que possuem bibliotecas de Declarações de Produto Ambiental prontas e dados de ensaios de fogo conforme a ISO 8336 chegam ao mercado seis a nove meses antes do que os novos entrantes.

Demanda por Painéis Internos Duráveis e Resistentes a Impactos

Hospitais nos Estados Unidos agora especificam placas de 9 mm para corredores porque resistem a impactos de macas e reduzem os custos de mão de obra de reparo em 10 anos em USD 1.200 por 1.000 pés²[2]Serviço Geológico dos Estados Unidos, "Resumo de Commodities Minerais: Gesso 2026," usgs.gov. A resistência à flexão de 12 a 18 MPa permite paredes mais finas que recuperam área de piso em torres. Plantas de armazenamento a frio na Europa preferem placas de cimento para atender às metas de higiene HACCP, pois o material permanece livre de mofo durante os ciclos de congelamento e descongelamento. As seguradoras de data centers limitam os sobretaxas de prêmio a 5% quando divisórias não combustíveis, como o fibrocimento, protegem as bandejas de cabos.

Adoção em Edifícios Modulares Volumétricos Fora do Canteiro de Obras

Fábricas na Pensilvânia e em Ontário integram painéis de 12 mm como revestimento externo e suporte para banheiros em uma única linha, reduzindo os serviços e a logística no canteiro de obras. Os líderes de pré-fabricação do Japão instalam placas dúcteis que suportam cargas sísmicas de 0,4 g conforme a Lei de Normas de Construção. As diretrizes do Reino Unido divulgadas em 2025 designam o fibrocimento como revestimento preferencial resistente ao fogo para novas habitações modulares. O transporte encaixado de placas pré-cortadas reduz os custos de frete em 12% e diminui as quebras durante o transporte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial elevado em comparação com gesso e OSB | -0.7% | Global, habitação sensível ao preço | Curto prazo (≤2 anos) |

| Preços voláteis de cimento e fibra de celulose / taxas de CO₂ | -0.5% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Infraestrutura limitada de reciclagem no fim da vida útil | -0.3% | UE, Califórnia, APAC selecionada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado em Comparação com Gesso e OSB

Os painéis de fibrocimento são vendidos a USD 18–24 na América do Norte, 40 a 60% acima do gesso Tipo X. A diferença de preço aumentou após os aumentos no cimento Portland de 12% em 2025, enquanto o gesso permaneceu estável. A mão de obra agrega custo porque lâminas de carboneto e pré-furação aumentam as horas da equipe em 10 a 15%. Os orçamentos de habitação popular na Índia e no Sudeste Asiático frequentemente limitam os gastos com materiais, restringindo a penetração no curto prazo, apesar dos menores custos ao longo do ciclo de vida.

Preços Voláteis de Cimento e Fibra de Celulose / Taxas de CO₂

Os preços à vista do cimento Portland oscilaram 18 a 22% em 2025 com o aperto dos mercados de energia. A polpa de madeira macia, o principal insumo de celulose, disparou 18% após os cortes de fornecimento canadenses. O Mecanismo de Ajuste de Carbono na Fronteira da UE acrescenta EUR 80 a 100 por tonelada métrica de CO₂ incorporado, inflacionando os custos de desembarque em até 12%. O preço das licenças na Califórnia subiu para USD 38 por tonelada no final de 2025, adicionando USD 4 a 6 por m³ à produção no estado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: a Placa de Fibrocimento Mantém a Liderança com a Expansão da Autoclavagem

A Placa de Fibrocimento capturou 58,76% do volume de 2025, consolidando sua posição por meio de linhas maduras em conformidade com a ASTM C1186. As placas autoclavadas da James Hardie apresentam resistência à flexão de 18 a 22 MPa e tolerância dimensional de ±0,3%, satisfazendo tanto as funções de revestimento quanto as de contraventamento estrutural. Outros tipos de produtos, como as variantes de óxido de magnésio e casca de arroz, embora mais caros, estão se expandindo a um CAGR de 5,56% devido à superior resistência a cloretos, adequada para construções costeiras. Dentro desse mix, o tamanho do mercado de placas de cimento para placas de fibrocimento de alto desempenho está projetado para crescer mais rapidamente em regiões orientadas por normas, como América do Norte e UE. Formatos de nicho, placas de lã de madeira e de fibras de madeira, atendem a forros acústicos, oferecendo valores de NRC de até 0,75. Produtores na Índia e no Vietnã agora substituem até 40% da celulose por fibra de casca de arroz, reduzindo os custos de matéria-prima em USD 5/m² sem sacrificar as classificações de fogo Classe A.

As placas de casca de arroz e de magnésio estão prontas para erodir pequenas participações da placa de fibrocimento em mercados sensíveis ao preço e de especialidade. No entanto, a participação de mercado de placas de cimento de fibrocimento autoclavado permanecerá dominante onde os critérios sísmicos, de incêndio e de garantia superam as diferenças de custo inicial. Projetos marítimos na Arábia Saudita, torres multifamiliares japonesas e data centers nos EUA especificam placas de fibrocimento por seu envelope de desempenho verificado. O impulso também repousa em bibliotecas de Declarações de Produto Ambiental bem documentadas que ajudam os construtores a atingir as metas de carbono incorporado.

Por Aplicação: Pré-fabricação e Conjuntos Resistentes ao Fogo Aceleram

Paredes externas e divisórias detiveram 37,10% do volume de aplicação em 2025, refletindo décadas de conformidade com normas. No entanto, o tamanho do mercado de placas de cimento vinculado a módulos pré-fabricados e recintos resistentes ao fogo tem previsão de crescer 5,79% ao ano. As linhas de montagem em fábrica na América do Norte montam painéis de 12 mm como diafragma e revestimento de áreas molhadas, reduzindo os custos de material por módulo em USD 200. Data centers e salas limpas farmacêuticas especificam revestimentos não combustíveis que permanecem intactos por 120 minutos sob as curvas da ISO 834, uma vantagem que o gesso não consegue igualar.

A demanda por subpiso está crescendo em reformas comerciais que assentam revestimentos de grande formato. O uso em coberturas é um nicho, mas está se expandindo na Indonésia e nas Filipinas, onde o isolamento térmico do fibrocimento reduz o calor urbano. Os acabamentos de revestimento agora imitam o grão de madeira ou pedra, ampliando o apelo estético para fachadas de edifícios de médio porte. No geral, a economia de tempo da pré-fabricação e as necessidades de segurança contra incêndio ajudam a diversificar o mercado de placas de cimento.

Por Setor de Usuário Final: Projetos Institucionais Lideram o Crescimento

Os construtores residenciais consumiram 45,19% das placas em 2025, mas os compradores industriais e institucionais registrarão um CAGR de 5,66% até 2031. Uma estrutura de data center de 10 MW normalmente instala até 12.000 m² de painéis para satisfazer as exigências das seguradoras por envelopes não combustíveis. Armazéns de armazenamento a frio e plantas alimentícias regulamentadas pela HACCP preferem placas de cimento pela resistência à umidade e neutralidade microbiana. Distritos escolares e hospitais selecionam o material para corredores onde danos por impacto são comuns, reduzindo a manutenção ao longo da vida útil.

As reformas de escritórios comerciais adotam painéis de 12 mm para atender à classificação de corredor de 90 minutos do Código Internacional de Construção em estruturas Tipo IIB. Hotéis do Sudeste Asiático revestem paredes de cozinha e banheiro com fibrocimento para se qualificarem para as normas locais de incêndio dentro de 3 m de aparelhos de cozinha. Coletivamente, esses segmentos orientados por especificações sustentam o mercado de placas de cimento à medida que as regulamentações se tornam mais rígidas e o custo ao longo do ciclo de vida tem precedência sobre o preço inicial.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de placas de cimento com 44,07% do volume de 2025 e está preparada para um CAGR de 5,42%. O programa PMAY da Índia sozinho gerou 18 milhões de m² de demanda em 2025 ao exigir revestimentos resistentes a ciclones nos estados costeiros. O influxo de IED de USD 36 bilhões do Vietnã em parques de eletrônicos impulsionou a penetração de 12% em 2023 para 22% em 2025. O setor de pré-fabricação do Japão continua a instalar fibrocimento dúctil que suporta cargas laterais de 0,4 g.

Na América do Norte, o código WUI da Califórnia exige revestimento Classe A em zonas de risco, adicionando 6 milhões de m² de demanda anual. As diretrizes do HUD em 2025 promoveram o fibrocimento para habitação popular modular, impulsionando pedidos das plantas da Pensilvânia e de Ontário. O código canadense de 2025 endureceu as regras de gestão de umidade em climas frios, favorecendo as placas em detrimento do OSB.

O volume de mercado da Europa é moldado pelos estatutos de incêndio pós-Grenfell e pela Diretiva de Desempenho Energético dos Edifícios. A Lei de Energia para Edifícios da Alemanha credita divisórias de alta massa térmica que estabilizam as variações de temperatura interna. O Reino Unido substituiu fachadas combustíveis em 2.500 edifícios após 2024, convertendo para fibrocimento. Empreendimentos de pré-fabricação nórdicos especificam placas herméticas para atender às metas de Casa Passiva, enquanto o sul da Europa as implanta como defesas contra incêndios florestais.

Na América do Sul e na região do Oriente Médio e África, o programa relançado Minha Casa do Brasil em 2024 exigiu revestimentos resistentes a cupins, adicionando 3 milhões de m² em 2025. As construções de hospitalidade da Visão 2030 da Arábia Saudita utilizam placas de cimento para tolerar variações de temperatura de 50°C. Os esquemas de construção sustentável dos Emirados Árabes Unidos sob o Estidama e o Al Sa'fat concedem créditos para placas certificadas com Declaração de Produto Ambiental, incentivando fornecedores com dados de carbono transparentes.

Cenário Competitivo

O mercado de Placas de Cimento é moderadamente consolidado. A James Hardie está investindo USD 450 milhões em uma planta nas Filipinas que reduzirá os custos de frete no Sudeste Asiático em 30% quando entrar em operação em 2027. A Etex adquiriu um produtor brasileiro em 2025 para garantir polpa de eucalipto, reduzindo os custos de fibra em 10 a 15%. A plataforma de gêmeo digital da Saint-Gobain reduziu o desperdício em 12% e a energia em 8% nas linhas europeias. A reciclagem no fim da vida útil permanece um espaço em branco. Projetos-piloto nos Países Baixos e no Japão testam a decomposição térmica para recuperar finos de cimento, mas o consumo de energia de 1,2 a 1,5 MWh/t ainda é proibitivo.

Líderes do Setor de Placas de Cimento

James Hardie Industries Plc.

Etex Group

Saint-Gobain

Siam Cement Public Company Limited

ELEMENTIA MATERIALES, S.A.B. DE C.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A empresa de materiais de construção e soluções para o lar BirlaNu anunciou planos para instalar uma planta greenfield de placas de fibrocimento no distrito de Nellore, em Andhra Pradesh, Índia. A instalação utilizará cinzas volantes de usinas termelétricas a carvão como insumo principal, reduzindo o desperdício industrial e impulsionando as práticas de economia circular.

- Junho de 2025: O IME Group, o primeiro produtor de placas de fibrocimento do Nepal, lançou oficialmente as operações em sua instalação. Esta planta totalmente automatizada possui uma capacidade de produção diária de 75.000 pés². As placas, medindo 4 pés por 8 pés e disponíveis em espessuras de 4 mm a 30 mm, são não apenas resistentes ao fogo e às intempéries, mas também flexíveis, duráveis e ecologicamente corretas.

Escopo do Relatório Global do Mercado de Placas de Cimento

As placas de cimento servem como materiais de construção versáteis, encontrando aplicações em construção, renovação e decoração. Compostas por uma mistura de cimento, água e agregados (como areia ou sílica), essas placas são moldadas em folhas. Ao contrário dos materiais tradicionais à base de madeira, as placas de cimento apresentam menor retração e expansão, tornando-as particularmente adequadas para regiões que experimentam variações significativas de temperatura e umidade.

O mercado de placas de cimento é segmentado por tipo de produto, aplicação, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em placa de fibrocimento, placa de cimento com lã de madeira, placa de cimento com fibras de madeira e placa de partículas aglomerada com cimento. Por aplicação, o mercado é segmentado em pisos, paredes externas e divisórias, coberturas, colunas e vigas, fachadas, revestimento e cladding, isolamento acústico e térmico e outras aplicações (casas pré-fabricadas, fôrma permanente, construção resistente ao fogo, etc.). Por setor de usuário final, o mercado é segmentado em residencial, comercial e industrial e institucional. O relatório também abrange os tamanhos e previsões para o mercado de placas de cimento em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (metros quadrados).

| Placa de Fibrocimento (FCB) |

| Placa de Cimento com Lã de Madeira (WWCB) |

| Placa de Cimento com Fibras de Madeira (WSCB) |

| Placa de Partículas Aglomerada com Cimento (CBPB) |

| Outros Tipos de Produtos (Placa de Cimento de Óxido de Magnésio (MOCB), Placa de Cimento de Casca de Arroz) |

| Pisos |

| Paredes Externas e Divisórias |

| Coberturas |

| Colunas e Vigas |

| Fachadas, Revestimento e Cladding |

| Isolamento Acústico e Térmico |

| Outras Aplicações (Construção Pré-fabricada e Resistente ao Fogo) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietnã | |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Turquia | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Catar | |

| Nigéria | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Placa de Fibrocimento (FCB) | |

| Placa de Cimento com Lã de Madeira (WWCB) | ||

| Placa de Cimento com Fibras de Madeira (WSCB) | ||

| Placa de Partículas Aglomerada com Cimento (CBPB) | ||

| Outros Tipos de Produtos (Placa de Cimento de Óxido de Magnésio (MOCB), Placa de Cimento de Casca de Arroz) | ||

| Por Aplicação | Pisos | |

| Paredes Externas e Divisórias | ||

| Coberturas | ||

| Colunas e Vigas | ||

| Fachadas, Revestimento e Cladding | ||

| Isolamento Acústico e Térmico | ||

| Outras Aplicações (Construção Pré-fabricada e Resistente ao Fogo) | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietnã | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Turquia | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Catar | ||

| Nigéria | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de placas de cimento em 2026?

Atingiu 704,78 milhões de m² em 2026 e está projetado para registrar um CAGR de 5,19% até 2031.

Qual tipo de produto detém a maior participação?

A Placa de Fibrocimento liderou com 58,76% do volume de 2025 graças à sua resistência autoclavada e desempenho contra incêndio.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de expandir a 5,42% ao ano, impulsionada pelo programa PMAY da Índia e pelos parques industriais do Vietnã.

O que impulsiona a adoção em zonas de incêndios florestais?

As classificações de fogo Classe A garantem aos proprietários descontos de 10 a 20% nos seguros na Califórnia e na Austrália, estimulando as reformas.

Por que os usuários industriais escolhem placas de cimento?

Data centers, salas limpas e instalações de armazenamento a frio valorizam a não combustibilidade, a resistência a impactos e a resistência à umidade do material, reduzindo a manutenção a longo prazo.

Página atualizada pela última vez em: