Tamanho e Participação do Mercado de Containerboard

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

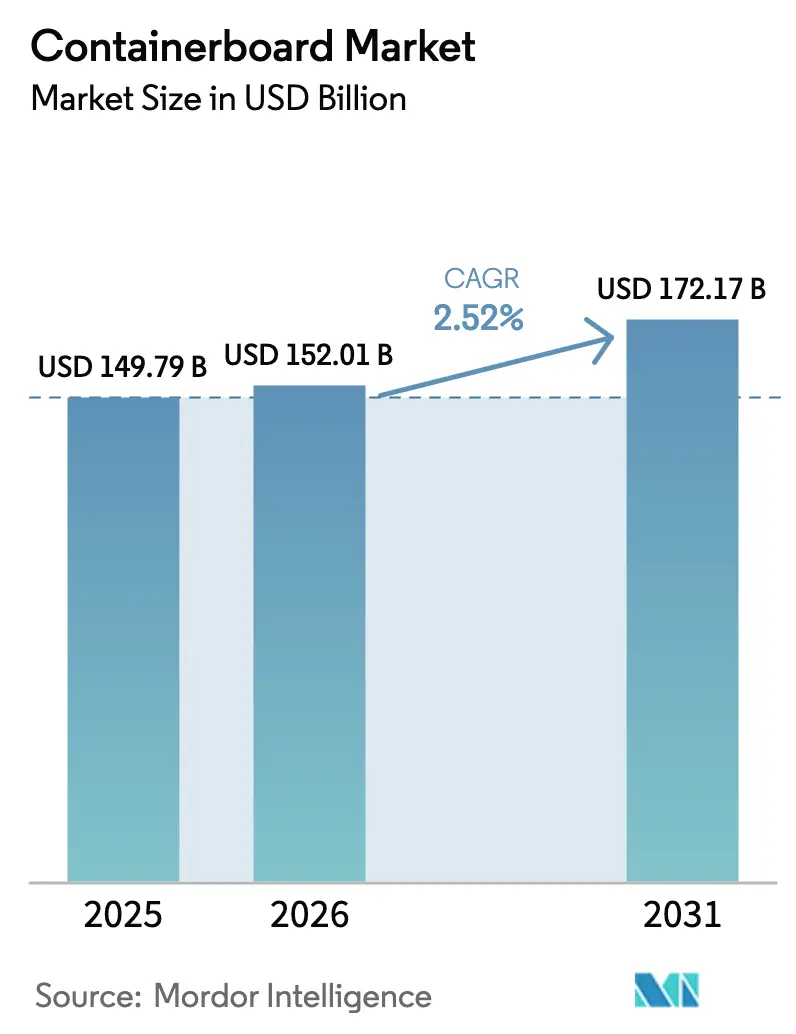

| Tamanho do Mercado (2026) | 152.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Containerboard por Mordor Intelligence

O tamanho do mercado de containerboard deve crescer de USD 149,79 bilhões em 2025 para USD 152,01 bilhões em 2026 e tem previsão de atingir USD 172,17 bilhões até 2031 a um CAGR de 2,52% no período 2026-2031. Essa trajetória estável reflete uma gestão disciplinada de capacidade, mandatos crescentes de conteúdo reciclado e demanda sustentada pelo comércio eletrônico. Os produtores estão priorizando a eliminação de gargalos em fábricas, programas de redução de gramatura e projetos de energia cativa para defender margens diante da volatilidade dos custos de fibra e carbono. A pressão regulatória na União Europeia e no Reino Unido está acelerando a transição para designs de material único, enquanto os proprietários de marcas norte-americanos estão elevando as especificações de resistência ao estouro para remessas diretas ao consumidor. O capital está fluindo para corredores de alto crescimento no Sudeste Asiático, no Oriente Médio e na África, onde corrugadoras greenfield reduzem os prazos de entrega e evitam tarifas de importação. A consolidação entre os grandes players integrados está intensificando a concorrência de preços, forçando as fábricas de médio porte a se especializarem em grades de nicho ou premium para permanecerem lucrativas.

Principais Conclusões do Relatório

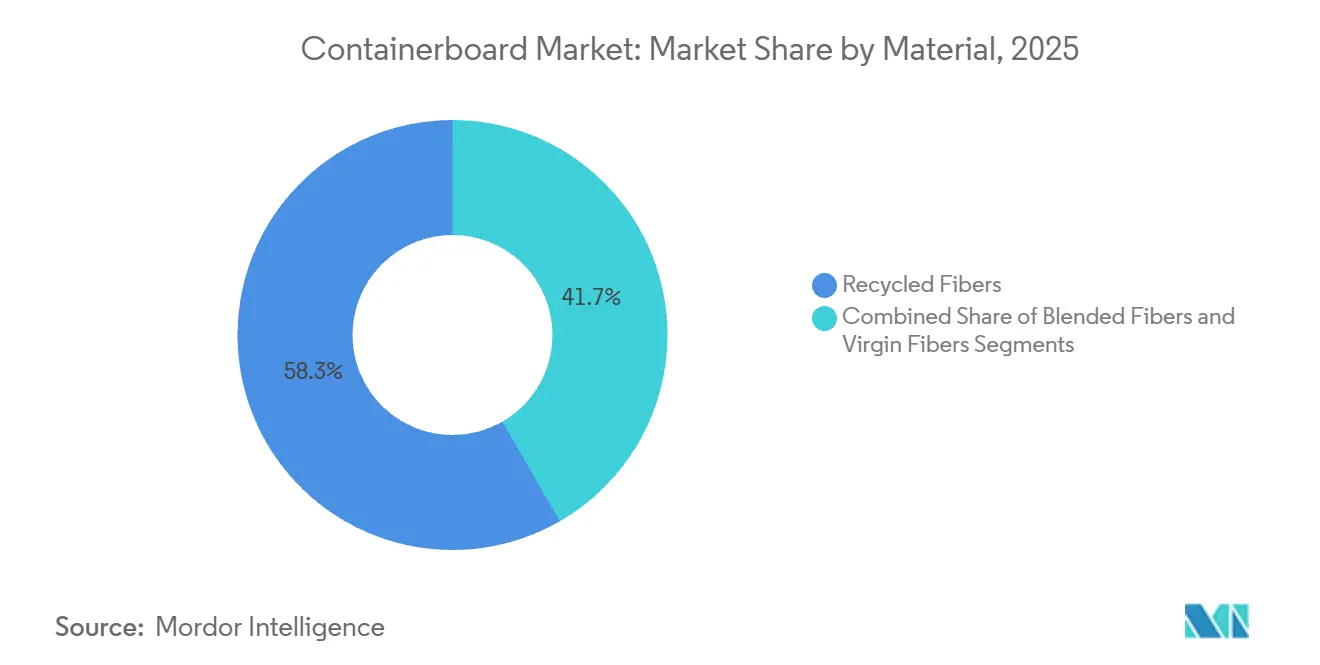

- Por material, as fibras recicladas capturaram 58,32% da participação do mercado de containerboard em 2025. No entanto, as fibras mistas devem registrar um CAGR de 3,43% até 2031, o mais rápido entre todos os segmentos de material.

- Por tipo, os kraftliners lideraram com 46,43% de participação na receita em 2025, enquanto os flutings avançam a um CAGR de 4,32% até 2031.

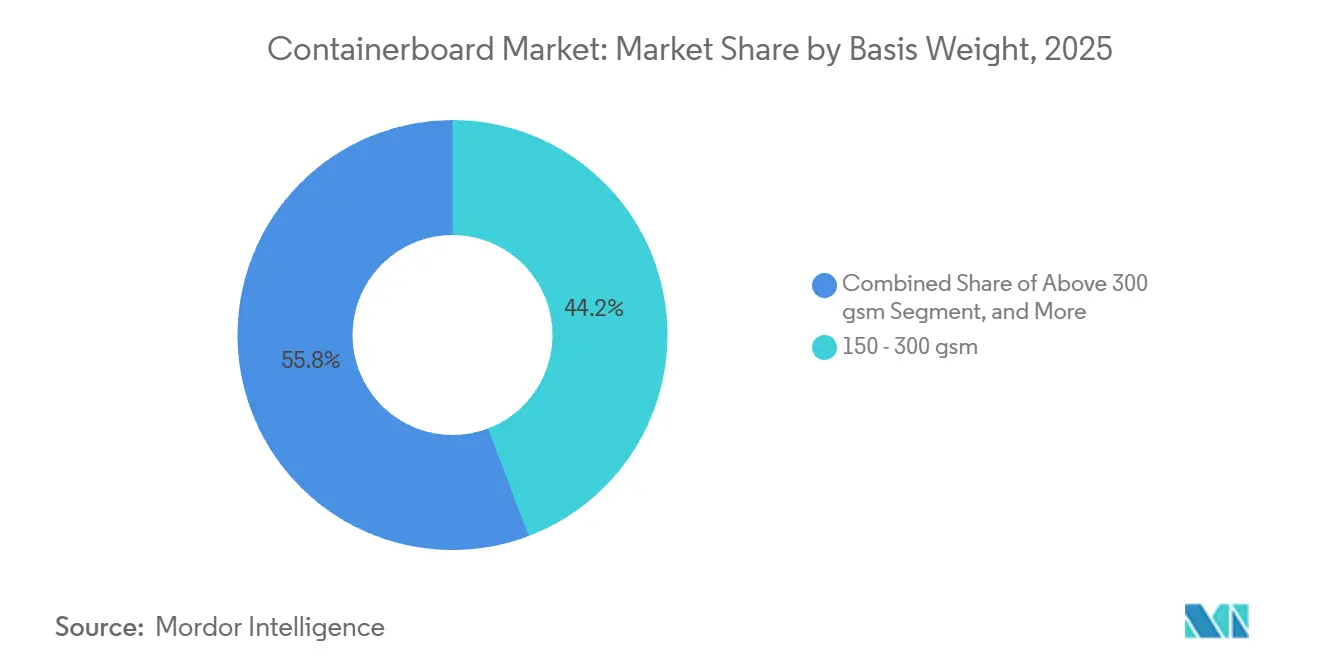

- Por gramatura, a faixa de 150-300 gsm representou 44,23% do tamanho do mercado de containerboard em 2025, enquanto as grades acima de 300 gsm estão projetadas para um CAGR de 3,57%.

- Por usuário final, alimentos e bebidas responderam por 32,32% da participação na receita em 2025, e a embalagem industrial deve expandir a um CAGR de 3,68% até 2031.

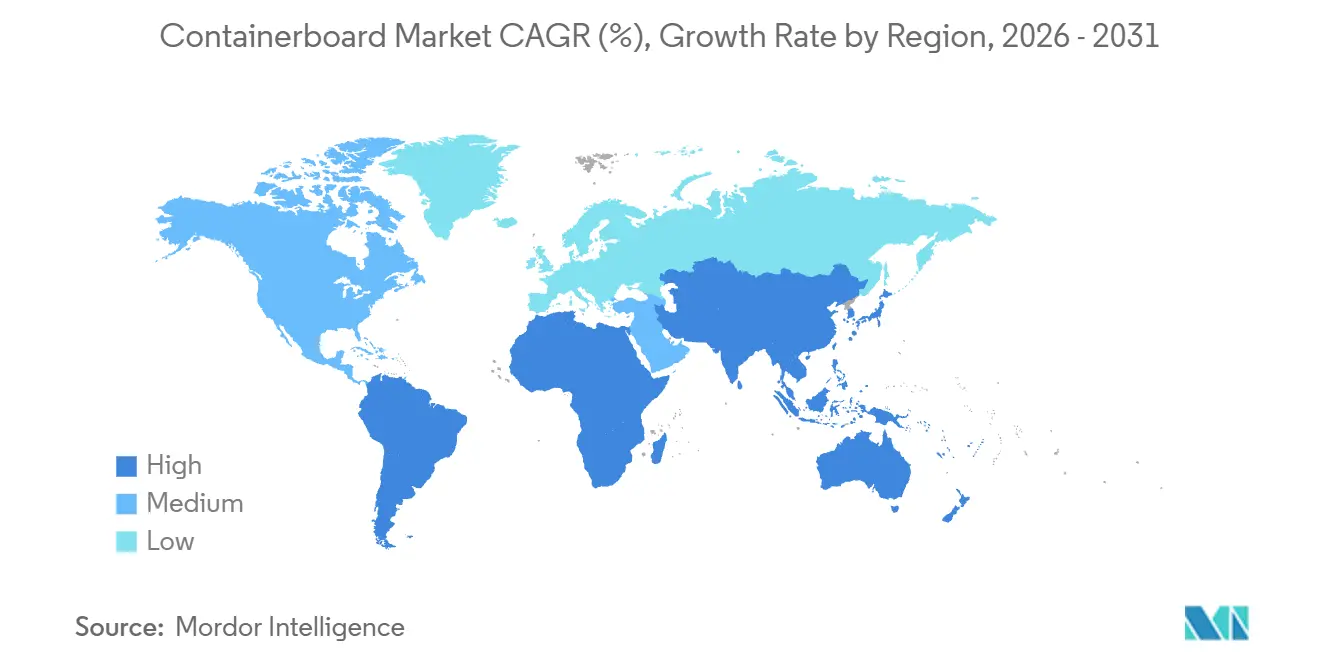

- Por geografia, a Ásia-Pacífico respondeu por 40,32% da participação regional em 2025, mas o Oriente Médio e a África devem registrar o maior CAGR regional de 4,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Containerboard

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Remessa do Comércio Eletrônico | +0.8% | Global, com concentração na América do Norte, Europa e principais metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento nas Embalagens de Alimentos Processados e Bebidas | +0.5% | Global, especialmente nas regiões em urbanização da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Transição para Soluções de Embalagem Sustentáveis e Recicláveis | +0.6% | Europa e América do Norte impulsionadas por regulamentação, Ásia-Pacífico liderada por empresas | Médio prazo (2-4 anos) |

| Inovações em Containerboard Leve Reduzindo Custos de Frete | +0.3% | Adoção inicial global nas redes logísticas da Europa e América do Norte | Médio prazo (2-4 anos) |

| Expansão de Plantas de Caixas Corrugadas em Mercados Emergentes | +0.4% | Ásia-Pacífico (Índia, Vietnã), Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Aumento do Comércio Intercontinental Exigindo Embalagens Duráveis | +0.2% | Global, com ênfase nos corredores de exportação da Ásia-Pacífico e nos centros de importação do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Remessa do Comércio Eletrônico

O crescimento explosivo de encomendas está reformulando as especificações de linerboard, pois a triagem automatizada e o atendimento de última milha submetem os remetentes a maiores tensões de queda e compressão. Os grandes players integrados combinam agora 24 milhões de toneladas de capacidade de containerboard com mais de 2.000 plantas de caixas, permitindo formatos sob demanda que alcançam utilização cúbica dentro de 5 milímetros das dimensões do produto. O resultado é uma demanda elevada por kraftliners que entregam resistência ao estouro acima de 1.100 kPa, um limiar que os testliners reciclados frequentemente não atingem sem reforço de fibra virgem. [1] International Paper, "Apresentação do Dia do Investidor," INTERNATIONALPAPER.COM

Crescimento nas Embalagens de Alimentos Processados e Bebidas

Os consumidores da classe média em urbanização na Ásia-Pacífico e na América do Sul continuam a preferir alimentos estáveis em prateleira embalados em caixas corrugadas. Os conversores respondem com revestimentos resistentes à umidade e liners de resfriamento rápido que mantêm a integridade do papelão ao longo da logística de cadeia fria. O aumento é mais visível em embalagens múltiplas de bebidas individuais, onde perfis de flute redesenhados reduzem o peso, mas mantêm a resistência ao empilhamento, permitindo que os varejistas utilizem alturas de palete maiores.

Transição para Soluções de Embalagem Sustentáveis e Recicláveis

Pisos obrigatórios de conteúdo reciclado e restrições a plásticos de uso único redirecionaram os investimentos para sistemas de fibra em circuito fechado. Uma máquina de containerboard reciclado comissionada em 2024 adicionou 420.000 toneladas de capacidade anual na Itália, respaldada por um investimento de EUR 280 milhões (USD 316,4 milhões) que demonstra confiança na adoção de material único. As taxas de responsabilidade estendida do produtor do Reino Unido, chegando a GBP 1.000 por tonelada, inclinam ainda mais a economia em favor das alternativas corrugadas.

Inovações em Containerboard Leve Reduzindo Custos de Frete

Cada redução de 10 gsm no liner pode reduzir as despesas de frete em aproximadamente 8%, levando as fábricas a introduzir kraftliners de 72-92 gsm que emitem até 80% menos dióxido de carbono do que as médias regionais. [2]Holmen Paper, "Holmen Elevate Kraftliner," HOLMEN.COM Os conversores utilizam esses substratos para substituir grades de 90-100 gsm, obtendo economias de material de 15-18% enquanto mantêm o desempenho de resistência à compressão de borda acima de 5,5 kN/m. Essa mudança também contribui para a redução da pegada ambiental geral da indústria de embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Soluções Alternativas de Embalagem Flexível | -0.4% | Global, maior substituição na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade nos Preços do Papel Recuperado | -0.5% | Global, aguda nas fábricas de fibra reciclada da Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Energia e Conformidade com Carbono | -0.3% | Europa como principal, com repercussão nas zonas regulamentadas da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrições de Escassez de Água nas Operações das Fábricas | -0.2% | Províncias com estresse hídrico da Ásia-Pacífico, Oriente Médio, Sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papel Recuperado

Os preços à vista de contêineres corrugados usados caíram 16% em um trimestre de 2025, comprimindo as margens das fábricas de fibra reciclada em aproximadamente 250 pontos-base. Tais oscilações empurram os produtores independentes em direção à integração vertical ou contratos de fornecimento de longo prazo, pois os custos trimestrais de fibra podem, de outra forma, flutuar 20-30%. [3]Banco da Reserva Federal de St. Louis, "Índice de Preços ao Produtor: Papel Residual," FRED.STLOUISFED.ORG Essa tendência destaca a importância das estratégias de gestão de custos para manter a lucratividade.

Disponibilidade de Soluções Alternativas de Embalagem Flexível

Embalagens stand-up e flow wraps estão crescendo mais rapidamente do que o corrugado em determinados formatos de salgadinhos e alimentos para animais de estimação, pois oferecem barreiras superiores à umidade e apelo nas prateleiras. Embora os mandatos europeus pendentes de reciclabilidade possam restringir os plásticos de uso único, os laminados flexíveis permanecem um substituto credível onde a rigidez não é essencial, moderando as perspectivas de expansão do mercado de containerboard. No entanto, os avanços em materiais sustentáveis podem influenciar ainda mais a adoção de laminados flexíveis nos próximos anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibras Recicladas Dominam, Grades Mistas Ganham Tração

As fibras recicladas representaram 58,32% da participação de mercado em 2025, ancoradas por ciclos de coleta maduros na Europa e na América do Norte, onde as taxas de recuperação superam 90%. O mercado de containerboard para grades mistas deve superar todos os outros, com um CAGR de 3,43% até 2031, à medida que os conversores equilibram custo com resistência ao estouro. Um conceito multicamadas que combina polpa quimiotermomecânica com fibras kraft demonstra como as fábricas estão desenvolvendo rigidez em gramaturas menores.

As formulações mistas permitem ajuste em tempo real às variações de preço do papel recuperado, suavizando as oscilações de margem para fábricas expostas à aquisição no mercado à vista. Os mínimos regulatórios de conteúdo reciclado obrigam os produtores de fibra virgem a integrar insumos recuperados, acelerando ainda mais a adoção de misturas. Em termos de aplicação, os liners mistos são cada vez mais utilizados para transportar produtos frescos e contêineres de exportação que exigem resistência à umidade sem composição totalmente virgem.

Por Tipo: Kraftliners Lideram, Flutings Avançam com a Redução de Gramatura

Os kraftliners detinham 46,43% de participação na receita em 2025 como o liner externo preferido para embalagens de varejo de alta qualidade gráfica e comércio eletrônico. Os flutings, no entanto, têm previsão de crescer 4,32% ao ano, o ritmo mais rápido no mercado de containerboard. Os flutings semiquímicos leves de 73 gsm estão substituindo os meios reciclados de 80-85 gsm, economizando até 16% de material enquanto mantêm os valores de resistência à compressão de borda acima de 4,0 kN/m.

O aumento na demanda por flutings reflete a migração dos conversores do flute C para estruturas mais finas de flute B e E, que reduzem o consumo de papelão, mas mantêm o desempenho de empilhamento. Os produtores de kraftliner respondem lançando grades de 72-92 gsm que atendem aos requisitos de resistência ao estouro do comércio eletrônico e reduzem os custos de frete, reforçando sua dominância nas faces externas premium do mercado de containerboard.

Por Gramatura: Faixa Intermediária Domina, Grades para Uso Intensivo Ganham Impulso

A faixa de 150-300 gsm respondeu por 44,23% da demanda em 2025 e permanece a faixa de trabalho para caixas de remessa em geral. Mesmo assim, as grades para uso intensivo acima de 300 gsm estão registrando um CAGR de 3,57%, pois fabricantes automotivos e de eletrônicos adotam formatos de parede tripla para frete intercontinental. Em contraste, os papelões abaixo de 150 gsm servem para funções de divisória e ponto de venda, onde a imprimibilidade supera a resistência ao empilhamento.

A redução de gramatura permanece generalizada em todo o mercado de containerboard. As fábricas utilizam orientação refinada de fibra e calandragem para reduzir liners de 200 gsm para equivalentes de 180 gsm sem sacrificar os parâmetros de resistência à compressão de borda, uma medida econômica onde as despesas logísticas podem superar 12% do preço de entrega da embalagem.

Por Usuário Final: Alimentos e Bebidas é o Maior, Industrial é o de Crescimento Mais Rápido

As aplicações de alimentos e bebidas representaram 32,32% da participação de mercado em 2025, sustentadas por caixas corrugadas para produtos frescos e embalagens múltiplas estáveis em prateleira. Os usos industriais estão preparados para o avanço mais rápido, com um CAGR de 3,68% até 2031, impulsionados por fabricantes que substituem plástico e madeira por formatos de proteção à base de fibra. Um produtor premium de smartphones relatou 99% de adoção de embalagens de fibra em 2024, sublinhando a tendência em direção a inserções de corte preciso.

O impulso para eliminar o material de enchimento à base de petróleo está alinhado com os mandatos de responsabilidade estendida do produtor que agora abrangem as cadeias de suprimentos automotivas e de eletrônicos de consumo. Os contêineres corrugados retornáveis também estão ganhando preferência nos fluxos de componentes just-in-time, aproveitando a reciclabilidade do papelão e as vantagens de peso sobre as caixas de madeira.

Análise Geográfica

A Ásia-Pacífico controlou 40,32% da produção de 2025, ancorada pela capacidade de 120 milhões de toneladas da China. No entanto, a maturação na China e as relocalizações para o Sudeste Asiático estão moderando o crescimento regional. Índia, Vietnã e Tailândia atraem corrugadoras greenfield que reduzem os prazos de entrega de 45-60 dias para menos de 10 dias para os proprietários de marcas locais. A escassez de água no norte da China e em partes da Índia está impulsionando investimentos em sistemas de efluentes em circuito fechado ou conexões com dessalinização costeira.

O Oriente Médio e a África compõem o bloco de crescimento mais rápido, com um CAGR de 4,76% até 2031, impulsionado pela infraestrutura da Visão Saudita 2030 e pela diversificação industrial do Egito. Um incremento de capacidade de 450.000 toneladas na Arábia Saudita aproveita os baixos preços domésticos do gás e a proximidade portuária para ampliar o fornecimento regional. A demanda na África Subsaariana é limitada por redes de coleta fracas, necessitando de importações de fibra virgem da América do Sul e da Europa até que os ciclos domésticos amadureçam.

Europa e América do Norte estão racionalizando fábricas de alto custo enquanto atualizam instalações integradas com cogeração de biomassa. Dois fechamentos de fábricas nos Estados Unidos removeram um total combinado de 250.000 toneladas, mas as adições de capacidade reciclada por meio de aquisições compensaram os cortes. Na Europa, as regras de conteúdo reciclado mínimo estão impulsionando as fábricas em direção a grades mais leves e de maior recuperação, embora a produção industrial moderada mantenha o crescimento geral de tonelagem modesto.

A América do Sul permanece sustentada pelos ativos florestais verticalmente integrados do Brasil, que fornecem containerboard para caixas de alimentos e bebidas vinculadas à urbanização e à entrega rápida de supermercados. A volatilidade cambial continua a influenciar a competitividade das exportações, mas a demanda local permanece resiliente.

Cenário Competitivo

O mercado de containerboard apresenta fragmentação. Duas megafusões concluídas em 2024-2025 criaram plataformas integradas que abrangem a fabricação de containerboard, a conversão de caixas e a coleta de fibra recuperada, pressionando os conversores independentes que adquirem papelão no mercado. A inovação está migrando da produção de commodities para grades de desempenho, como kraftliners ultraleves e multicamadas resistentes à umidade, que comandam prêmios de 10-15%.

As fábricas menores adotam a especialização para sobreviver, concentrando-se em liners de topo branco, flutings reciclados para preenchimento de vazios no comércio eletrônico ou tiragens de impressão digital de resposta rápida. A digitalização está permeando rapidamente as operações, com otimizadores de aprendizado de máquina reduzindo o consumo de energia de refinamento em até 8% e diminuindo a variabilidade de calibre entre os lotes de produção. Os preços de carbono entre EUR 60 e EUR 80 por tonelada (USD 65,4-87,2) ampliam as lacunas competitivas entre as fábricas com cogeração de biomassa e aquelas dependentes de eletricidade da rede.

Os substitutos emergentes, incluindo formatos rígidos de polpa moldada, estão avançando, mas ainda não alcançaram escala ou paridade de custo com o corrugado. Consequentemente, a ênfase estratégica permanece na integração vertical, eficiência das fábricas e desenvolvimento de grades de nicho, em vez de diversificação ampla além dos substratos à base de papel.

Líderes do Setor de Containerboard

Smurfit WestRock

International Paper Company

Oji Holdings Corporation

Mondi Group

Nine Dragons Paper (Holdings) Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A International Paper concluiu sua aquisição de USD 7,2 bilhões da DS Smith, criando uma plataforma verticalmente integrada com 24 milhões de toneladas de capacidade anual de containerboard e 2.100 plantas de caixas na América do Norte e Europa.

- Janeiro de 2025: A International Paper anunciou o fechamento permanente de sua fábrica de containerboard em Campti, Louisiana, retirando 250.000 toneladas de capacidade como parte de seu programa de otimização de portfólio 80/20.

- Novembro de 2024: A Mondi adquiriu o Schumacher Packaging Group por EUR 634 milhões (USD 684,72 milhões), adicionando 1,1 bilhão de m² de capacidade corrugada na Europa Central e Oriental.

- Outubro de 2024: A Packaging Corporation of America finalizou uma compra de USD 1,8 bilhão dos ativos de containerboard da Greif, adicionando 800.000 toneladas de capacidade reciclada e 70 plantas de caixas.

Escopo do Relatório Global do Mercado de Containerboard

O containerboard é o material utilizado para fabricar caixas corrugadas - geralmente conhecidas como papelão. É o material de embalagem mais utilizado repetidamente, pois é versátil, leve, resistente e feito de recursos renováveis. É também o material de embalagem mais reciclado.

O Relatório do Mercado de Containerboard é Segmentado por Material (Fibras Virgens, Fibras Recicladas e Fibras Mistas), Tipo (Kraftliners, Testliners, Flutings e Outros Tipos), Gramatura (Abaixo de 150 gsm, 150-300 gsm e Acima de 300 gsm), Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Fibras Mistas |

| Kraftliners |

| Testliners |

| Flutings |

| Outros Tipos |

| Abaixo de 150 gsm |

| 150 - 300 gsm |

| Acima de 300 gsm |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Material | Fibras Virgens | |

| Fibras Recicladas | ||

| Fibras Mistas | ||

| Por Tipo | Kraftliners | |

| Testliners | ||

| Flutings | ||

| Outros Tipos | ||

| Por Gramatura | Abaixo de 150 gsm | |

| 150 - 300 gsm | ||

| Acima de 300 gsm | ||

| Por Usuário Final | Alimentos e Bebidas | |

| Bens de Consumo | ||

| Industrial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de containerboard em 2031?

Espera-se que o mercado de containerboard atinja USD 172,17 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

As grades mistas de fibras virgens e recicladas têm previsão de crescer a um CAGR de 3,43%, o mais alto entre as categorias de material.

Por que os kraftliners leves estão ganhando popularidade?

Cada redução de 10 gsm pode diminuir os custos de frete em cerca de 8%, por isso as fábricas introduziram kraftliners de 72-92 gsm que reduzem o peso enquanto mantêm a resistência.

Qual região deve registrar a maior taxa de crescimento?

O Oriente Médio e a África têm previsão de registrar um CAGR de 4,76% até 2031, superando todas as outras regiões.

Como a precificação de carbono afeta os produtores de containerboard?

As licenças de carbono da União Europeia custam USD 65-87 por tonelada, adicionando USD 15-20 por tonelada à produção para fábricas sem cogeração de biomassa.

Qual setor de usuário final está se expandindo mais rapidamente?

A embalagem industrial, impulsionada por fabricantes automotivos e de eletrônicos que buscam proteção à base de fibra, tem previsão de avançar a um CAGR de 3,68% até 2031.

Página atualizada pela última vez em: