Tamanho e Participação do Mercado de Câmeras de Painel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Painel por Mordor Intelligence

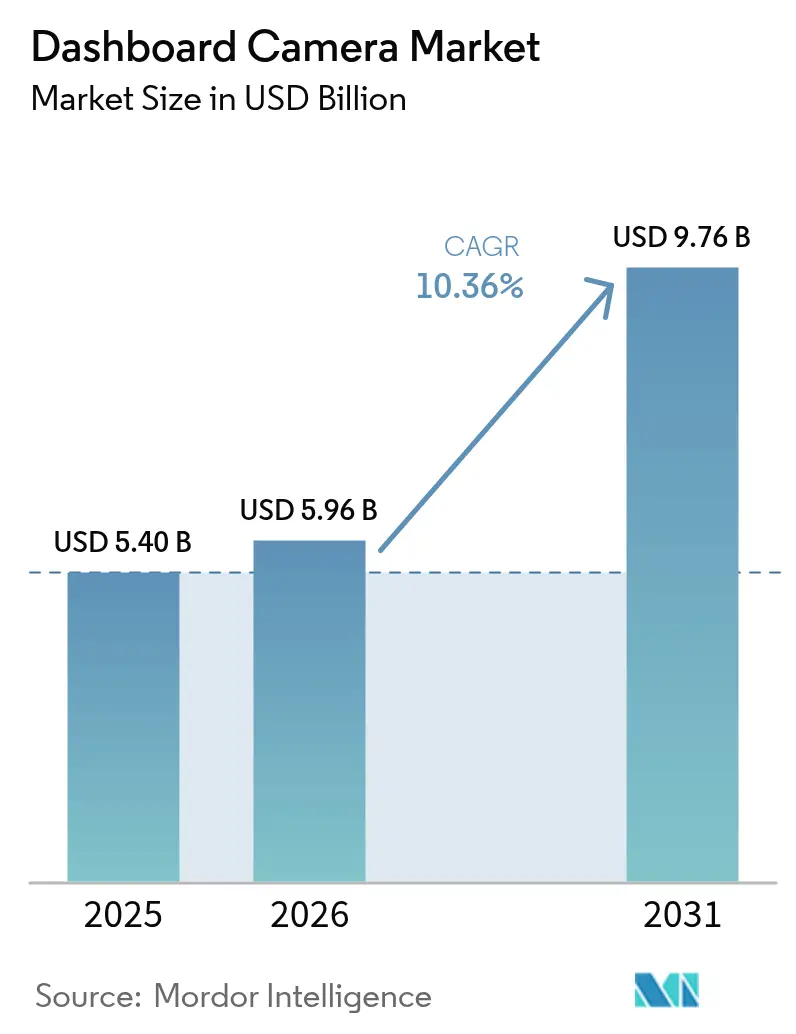

O tamanho do mercado de câmeras de painel foi avaliado em USD 5,40 bilhões em 2025 e estima-se que cresça de USD 5,96 bilhões em 2026 para atingir USD 9,76 bilhões até 2031, a uma CAGR de 10,36% durante o período de previsão (2026-2031). Essa expansão decorre da obrigatoriedade de registradores de dados a bordo de veículos na Europa, da expansão dos programas de telemática de seguros na América do Norte e da rápida integração de IA que eleva o valor percebido entre os operadores de frotas. A postura regulatória firme da Europa posicionou as unidades instaladas de fábrica como o novo padrão, enquanto a próspera base de produção automotiva da Ásia e as seguradoras favoráveis à telemática sustentam o momentum de crescimento regional mais acelerado. A diferenciação tecnológica migrou do hardware para o software; análises conectadas à nuvem, armazenamento em conformidade com o GDPR e designs resistentes ao calor determinam agora a preferência de marca. A concorrência está se intensificando à medida que especialistas em pós-venda, fornecedores de telemática de frotas e montadoras convergem para a mesma oportunidade de vídeo conectado, impulsionando novas parcerias e modelos de fornecimento de marca própria.

Principais Conclusões do Relatório

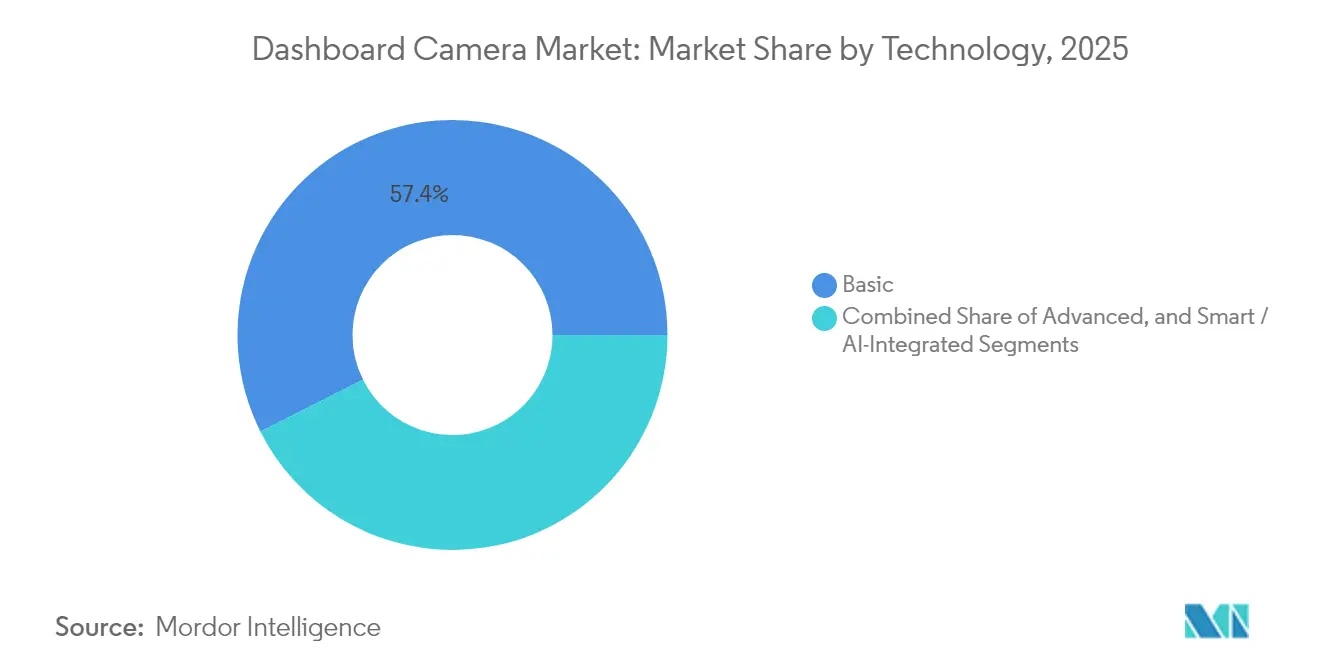

- Por tecnologia, os modelos básicos retiveram 57,40% da participação do mercado de câmeras de painel em 2025; as unidades inteligentes/integradas com IA devem expandir-se a uma CAGR de 11,83% até 2031.

- Por arquitetura de produto, os sistemas de canal único lideraram com 71,30% de participação na receita em 2025, enquanto as configurações de canal duplo crescem a uma CAGR de 10,78% até 2031.

- Por qualidade de vídeo, SD e HD representaram 60,20% do tamanho do mercado de câmeras de painel em 2025; os formatos 4K/UHD avançam a uma CAGR de 12,74%.

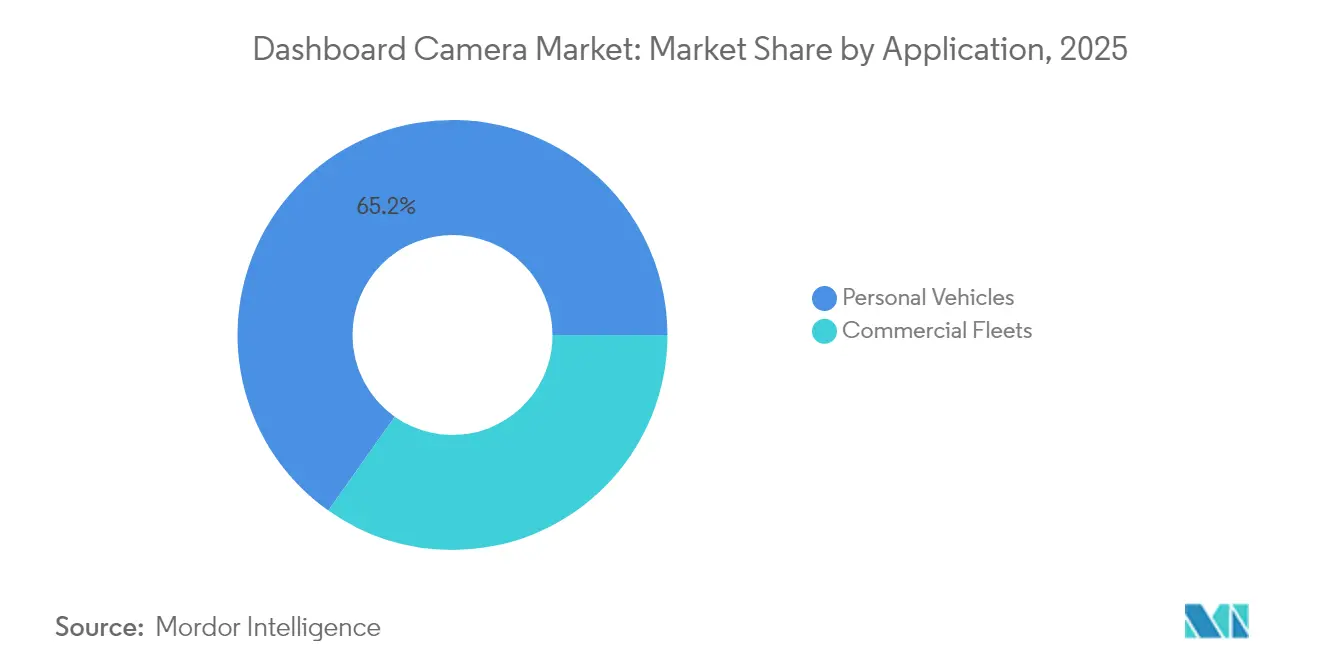

- Por aplicação, os veículos pessoais representaram 65,20% do tamanho do mercado de câmeras de painel em 2025, enquanto as frotas comerciais exibem a maior CAGR projetada de 10,92% até 2031.

- Por canal de distribuição, o varejo em loja física deteve 59,10% de participação em 2025; as vendas online crescem a uma CAGR de 11,60%.

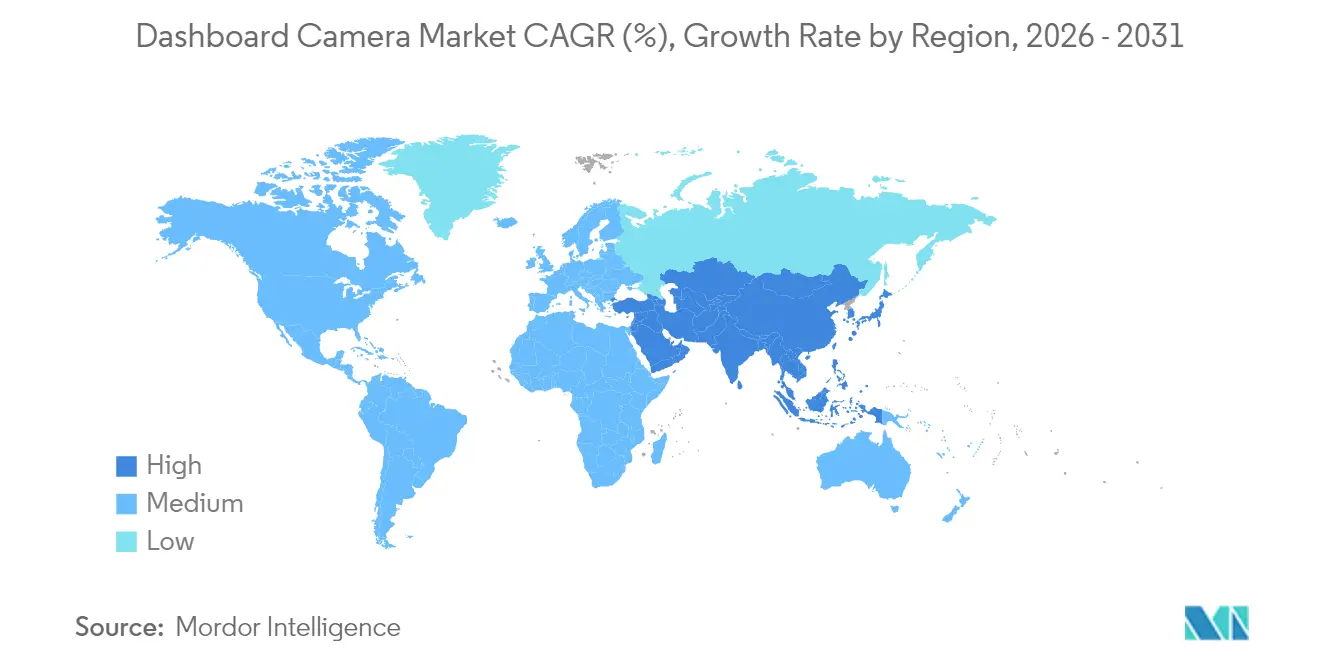

- Por geografia, a Europa comandou 34,60% de participação em 2025; a Ásia é a região de crescimento mais rápido com uma CAGR de 11,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Painel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato Europeu de Registrador de Dados de Eventos eCall Impulsionando Câmeras de Painel Instaladas de Fábrica | +2.10% | Europa, com extensão para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Telemática de Vídeo de Frotas com IA nos EUA e no Reino Unido para Logística | +1.80% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Câmeras de Painel Instaladas por Montadoras Acelerando a Adoção na APAC | +1.50% | APAC como núcleo, com extensão para mercados globais | Médio prazo (2-4 anos) |

| Descontos de Telemática de Seguros no Canadá e na Coreia do Sul | +1.20% | América do Norte e APAC, com adoção seletiva na UE | Longo prazo (≥ 4 anos) |

| Regulamentação de Evidências em Vídeo para Frotas Comerciais Governamentais (ex.: Regulamentação Indiana de 2026) | +0.90% | Índia, com expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Adoção de qualidade de vídeo 4K/UHD impulsionada por seguradoras para maior clareza em sinistros | +0.60% | Frotas comerciais globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato europeu de registrador de dados de eventos eCall impulsionando câmeras de painel instaladas de fábrica

A regulamentação de julho de 2024 obriga todos os novos veículos de passageiros na UE a armazenar dados relacionados a colisões, tornando a captura de vídeo uma extensão lógica que as montadoras estão incorporando na linha de produção [1]Comissão Europeia, "Sistemas obrigatórios de assistência ao condutor devem ajudar a salvar mais de 25.000 vidas até 2038," single-market-economy.ec.europa.eu . Os fabricantes obtêm um diferencial de conformidade, os fornecedores garantem volume de plataforma de longo prazo e as marcas de pós-venda precisam se reposicionar em direção a acessórios para concessionárias e retrofits de frotas. As empresas alemãs de eletrônica Tier-1 agiram rapidamente com firmware em conformidade com o GDPR e armazenamento criptografado, conferindo-lhes vantagem à medida que as plataformas globais exportam tecnologia validada pela UE para outros mercados.

Adoção de telemática de vídeo de frotas com IA nos EUA e no Reino Unido para logística

As grandes transportadoras fizeram a transição da revisão de incidentes para o treinamento preditivo. A análise por IA sinaliza automaticamente comportamentos de seguir muito próximo, distração ou fadiga, permitindo que os gestores de segurança intervenham precocemente, reduzam sinistros e negociem prêmios mais baixos [2]FleetOwner, "Como as frotas estão aproveitando a IA para impulsionar as operações," fleetowner.com . A revisão escalável em nuvem reduz a análise manual de imagens e torna as implantações empresariais viáveis em milhares de caminhões e vans. Os fornecedores que possuem pilhas proprietárias de visão computacional agora estabelecem parcerias estratégicas com integradores de telemática ávidos por diferenciação baseada em vídeo.

Câmeras de painel instaladas por montadoras globais acelerando a adoção na APAC

As marcas convencionais estão padronizando câmeras de painel integradas nas versões de acabamento superior, incluindo atualizações over-the-air que melhoram os recursos após a venda. A estratégia garante receita de assinatura para armazenamento em nuvem, limita a canibalização do pós-venda e aumenta a fidelidade do cliente. Os consumidores asiáticos, acostumados com pacotes de infoentretenimento e ADAS de fábrica, são particularmente receptivos, impulsionando os fornecedores regionais para a fabricação de marca própria para plataformas de veículos lançadas a partir de 2025.

Descontos de telemática de seguros no Canadá e em mercados selecionados da APAC

As seguradoras baseadas em uso estão implementando reduções de prêmio de 5 a 10% para veículos equipados com unidades de vídeo certificadas. Os pilotos canadenses mostram menor incidência de fraude e liquidação mais rápida de sinistros quando as imagens estão disponíveis, incentivando uma adoção mais ampla pelas seguradoras. O incentivo reforça uma narrativa de custo-benefício que acelera a adoção doméstica além dos consumidores mais familiarizados com tecnologia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Gravação Motivadas pelo GDPR na Alemanha e na Áustria | -1.40% | Europa, com potencial expansão para outras regiões com foco em privacidade | Curto prazo (≤ 2 anos) |

| Divulgações de Vulnerabilidades Cibernéticas em Câmeras de Painel Conectadas | -1.10% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Falhas de Dispositivos Induzidas pelo Calor (ex.: Oriente Médio >15% de RMA) | -0.80% | Oriente Médio e África, com expansão para outros climas quentes | Médio prazo (2-4 anos) |

| Complexidade de instalação e hesitação quanto à privacidade para câmeras duplas/internas à cabine | -0.50% | Consumidores varejistas globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de gravação motivadas pelo GDPR na Alemanha e na Áustria

A gravação em loop, a anonimização e os períodos mínimos de retenção são obrigatórios, aumentando a complexidade e o custo do firmware. A autoridade de trânsito austríaca aplica multas de até EUR 20 milhões (USD 21,8 milhões) por não conformidade. A clareza jurídica melhorou após o Tribunal Federal alemão permitir evidências de câmeras de painel em processos judiciais, mas os fornecedores de hardware ainda precisam de SKUs específicos por região, corroendo as economias de escala.

Falhas de dispositivos induzidas pelo calor nos mercados do Oriente Médio

Temperaturas ambientes acima de 50°C aceleram o envelhecimento dos componentes; as taxas de falha em estudos piloto ultrapassaram 15%. As empresas agora projetam invólucros com dissipação de calor, NAND de temperatura mais elevada e backups de energia baseados em capacitores, mas esses recursos adicionam custo de material e atrasam a paridade de recursos com os modelos de clima temperado. As frotas nos países do Golfo adiam a implantação até que soluções robustecidas comprovadas atinjam escala, moderando os volumes de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A migração para IA redefine o valor do produto

A tecnologia básica de câmera de painel reteve a maior participação de mercado de 57,40% em 2025, enquanto as unidades inteligentes/integradas com IA registram a CAGR mais rápida de 11,83% até 2031. Os modelos inteligentes convertem vídeo em alertas de treinamento, ajudando as frotas a reduzir sinistros e negociar prêmios mais baixos. Os usuários pessoais ainda compram unidades básicas para evidências econômicas, mas os compradores de alto padrão escolhem cada vez mais dispositivos vinculados a aplicativos com uploads para a nuvem. Os fornecedores que controlam a propriedade intelectual de visão computacional garantem receita recorrente de assinatura, amortecendo a comoditização de hardware no mercado de câmeras de painel.

Simultaneamente, as seguradoras citam perfis de risco gerados por IA ao negociar prêmios, reforçando a demanda tanto das seguradoras quanto das corporações autosseguradas. Os proprietários de veículos pessoais permanecem focados no preço, mas os compradores de alto padrão gravitam em direção a dispositivos aprimorados por aplicativos que oferecem upload de emergência e tranquilidade de visualização remota. À medida que as atualizações over-the-air se tornam comuns, os roteiros de firmware, e não a óptica, ancorarão a fidelidade à marca no mercado de câmeras de painel.

Por Arquitetura de Produto: momentum do canal duplo em frotas sensíveis à responsabilidade

Os designs de canal único lideraram com 71,30% de participação na receita em 2025, mas os sistemas de canal duplo crescem a uma CAGR de 10,78% com base na demanda das frotas por evidências frontais mais internas à cabine. As empresas de logística relatam 30% mais rapidez na resolução de disputas quando as imagens internas estão disponíveis, validando um gasto de capital mais elevado. Os motoristas de transporte por aplicativo e os pais formam um nicho de varejo para kits de múltiplas visões, enquanto as montadoras integram os sensores de assistência ao estacionamento existentes para acionar a gravação seletiva da cabine, combinando conformidade com privacidade e cobertura ampliada.

A adoção pelo consumidor de visões traseiras mais internas à cabine é mais lenta; a complexidade de instalação e a hesitação quanto à privacidade reduzem a adoção. No entanto, os motoristas de transporte por aplicativo e os pais são segmentos de nicho dispostos a pagar pela cobertura de 360°. As montadoras estão experimentando o aproveitamento dos sensores de assistência ao estacionamento existentes para acionar a gravação seletiva do interior, combinando segurança com conformidade de privacidade.

Por Qualidade de Vídeo: 4K torna-se o padrão de evidência para frotas

Os formatos SD e HD detiveram a maior participação de 60,20% das remessas em 2025, mas as unidades 4K/UHD registram a maior CAGR de 12,74% à medida que as seguradoras estipulam prova de alta resolução para legibilidade de placas. A queda nos custos de armazenamento e a melhor compressão desbloqueiam uma adoção mais ampla, embora as taxas de bits mais altas ainda sobrecarreguem os orçamentos de dados móveis. Os fornecedores adicionam seleção de quadros por IA que descarta cenas redundantes para manter os tamanhos de arquivo gerenciáveis enquanto atendem aos padrões probatórios.

No entanto, as taxas de bits mais altas sobrecarregam os orçamentos de dados móveis. Os provedores agora incluem compressão por IA que retém os quadros probatórios, descartando cenas redundantes para reduzir os tamanhos de arquivo pela metade. Os órgãos reguladores podem codificar requisitos mínimos de resolução, espelhando os padrões de caixas-pretas de aeronaves, institucionalizando ainda mais o 4K como padrão comercial.

Por Aplicação: a telemática de frotas desbloqueia o ROI empresarial

Os veículos pessoais representaram a maior participação de 65,20% das unidades em 2025, enquanto as frotas comerciais apresentam a CAGR mais acentuada de 10,92% até 2031. As transportadoras integram vídeo com dados de ELD para diagnosticar as causas raiz de acidentes e desperdício de combustível, unindo segurança e eficiência. A regulamentação ADAS indiana de 2026 acelera a demanda por múltiplas câmeras em caminhões pesados. O crescimento em automóveis de passeio se estabiliza à medida que os primeiros adotantes se saturam, mas os descontos das seguradoras poderiam estender a penetração aos motoristas convencionais.

A penetração em veículos pessoais permanece um baluarte de volume, impulsionada pelo compartilhamento boca a boca de exonerações em incidentes. Subsídios de seguradoras e plataformas de transporte por aplicativo poderiam impulsionar ainda mais a adoção, embora a curva de crescimento se aplaine após a saturação dos primeiros adotantes. Os longos ciclos de substituição em automóveis de passeio mantêm uma demanda de renovação estável, porém modesta.

Por Canal de Distribuição: o comércio eletrônico escala o engajamento direto

O varejo em loja física capturou a participação líder de 59,10% em 2025, mas as vendas online se expandem a uma CAGR de 11,60% à medida que as marcas incluem armazenamento em nuvem e atualizações de firmware no momento da compra. Os pontos de venda físicos mantêm relevância por meio de serviços de instalação profissional e trocas no mesmo dia. Os modelos híbridos de clique e retire combinam a descoberta digital com a instalação local, garantindo amplo alcance entre diferentes perfis de compradores no mercado de câmeras de painel em evolução.

As renovações de assinatura, as atualizações de firmware e os acessórios, como invólucros térmicos, geram interações online contínuas após a venda. As lojas tradicionais de áudio automotivo se diversificam em retrofits de frotas, aproveitando a expertise em instalação para compensar o tráfego perdido para as lojas virtuais. Essa convergência omnicanal garante amplo alcance entre diferentes perfis de compradores no mercado de câmeras de painel.

Análise Geográfica

A Europa liderou com 34,60% de participação em 2025, ancorada pelo mandato de Registrador de Dados de Eventos eCall que institucionalizou as evidências em vídeo. Os mercados do norte exibem taxas de adesão acima da média à medida que as seguradoras adotam imagens para a triagem de sinistros. As salvaguardas de privacidade, como o desfoque automático de rostos, são agora especificações básicas, adicionando complexidade de desenvolvimento, mas aumentando a confiança do consumidor.

A Ásia registra a CAGR mais rápida de 11,25% até 2031. A China se beneficia de economias de escala na fabricação e de subsídios municipais de cidades inteligentes que endossam câmeras conectadas. As seguradoras da Coreia do Sul oferecem créditos estruturados de telemática, acelerando a adoção doméstica. A exigência comercial de ADAS da Índia em 2026 posiciona o país como um importante catalisador de demanda; os fornecedores localizados já realizam pilotos de unidades robustecidas ajustadas para a umidade das monções sob as diretrizes do Ministério de Transportes Rodoviários e Rodovias.

A América do Norte mostra um forte momentum de frotas. As transportadoras integram vídeo com pilhas existentes de ELD e otimização de rotas, enquanto seguradoras progressistas e pools de gestão de riscos endossam evidências em câmera para reduzir os custos de litígio. As regiões de calor extremo do Sudoeste, juntamente com os climas do Oriente Médio e da África, permanecem limitadas por problemas de confiabilidade de hardware; os fornecedores que investem em designs resistentes ao calor têm potencial para desbloquear o potencial latente à medida que dados de campo validados emergem.

Cenário Competitivo

O campo permanece moderadamente fragmentado: os cinco principais fornecedores comandam coletivamente menos de 35% da receita, dando espaço para novos entrantes. Garmin e Thinkware capitalizam sobre o patrimônio de marca e as redes de serviço instaladas. Os especialistas em análise de visão voltados para frotas fazem parceria com grandes empresas de telemática para penetrar em contas empresariais. Fabricantes de componentes como a Gentex aproveitam os relacionamentos com montadoras automotivas para incorporar câmeras em conjuntos de espelhos, deslocando a receita para cima na cadeia.

Os movimentos estratégicos se agrupam em torno de três temas. Primeiro, a propriedade de algoritmos de IA torna-se uma vantagem competitiva à medida que a precisão de inferência impulsiona a aceitação pelas seguradoras. Segundo, os ecossistemas em nuvem convertem vendas únicas de hardware em receita recorrente; as empresas agora citam métricas de taxa de execução anualizada para os investidores. Terceiro, as soluções de conformidade específicas por região — desde filtros de GDPR até resfriamento para ambientes desérticos — criam nichos defensáveis. A atividade de fusões e aquisições deve aumentar à medida que as empresas buscam pilhas completas abrangendo óptica, silício e SaaS no mercado de câmeras de painel em expansão.

Líderes do Setor de Câmeras de Painel

Garmin Ltd

Nextbase Ltd.

Thinkware Corporation

Panasonic Corporation

Xiaomi Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Gentex lançou uma plataforma HomeLink de próxima geração que conecta os sistemas a bordo do veículo a dispositivos de casa inteligente, sinalizando a intenção de posicionar as câmeras de painel como nós dentro de ecossistemas IoT mais amplos.

- Janeiro de 2025: A Garmin apresentou a série Dash Cam X, voltada para a captura profissional de evidências com óptica premium, reforçando sua mudança em direção aos segmentos de frotas e entusiastas de alta margem.

- Dezembro de 2024: A Vueroid anunciou o modelo S1 Infinite 4K com restauração de placas de licença por IA, ilustrando uma corrida de recursos de nível premium entre marcas desafiadoras.

- Julho de 2024: A UE aplicou formalmente as regras de Registrador de Dados de Eventos em todos os carros novos, consolidando o caminho regulatório para a adoção integrada de câmeras de painel.

Escopo do Relatório do Mercado Global de Câmeras de Painel

O Mercado Global de Câmeras de Painel é segmentado por Tecnologia (Básica, Inteligente), Tipo de Produto (Canal único, Canal duplo, Visão traseira) e Geografia. As câmeras de painel são câmeras a bordo que registram continuamente a visão através do para-brisa dianteiro de um veículo e, às vezes, das janelas traseiras ou outras janelas. Os benefícios essenciais das câmeras de painel veicular são suas capacidades de registro de acidentes. Elas ajudam a capturar colisões de veículos em vídeo, garantindo que sempre haja uma testemunha disponível. As câmeras de painel também são instaladas nos painéis de caminhões, ajudando a registrar vídeos voltados para a frente.

| Básica |

| Avançada |

| Inteligente / Integrada com IA |

| Canal Único |

| Canal Duplo |

| Visão Traseira/Surround |

| SD e HD |

| Full-HD |

| 4K / UHD |

| Veículos Pessoais |

| Frotas Comerciais |

| Loja Física |

| Online |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Malásia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Básica | ||

| Avançada | |||

| Inteligente / Integrada com IA | |||

| Por Tipo de Produto | Canal Único | ||

| Canal Duplo | |||

| Visão Traseira/Surround | |||

| Por Qualidade de Vídeo | SD e HD | ||

| Full-HD | |||

| 4K / UHD | |||

| Por Aplicação | Veículos Pessoais | ||

| Frotas Comerciais | |||

| Por Canal de Distribuição | Loja Física | ||

| Online | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN (Indonésia, Tailândia, Malásia, Vietnã, Filipinas) | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de painel?

O mercado de câmeras de painel é avaliado em USD 5,96 bilhões em 2026.

Com que rapidez o mercado de câmeras de painel deve crescer?

A previsão é de que o mercado se expanda a uma CAGR de 10,36%, atingindo USD 9,76 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia deve avançar a uma CAGR de 11,25% até 2031, impulsionada pela expansão da produção de veículos e por programas de seguros favoráveis.

Por que as frotas estão adotando câmeras de painel com IA?

A análise por IA reduz o tempo de revisão, sinaliza comportamentos de risco em tempo real e permite que as seguradoras ofereçam reduções de prêmio, proporcionando um ROI mensurável.

Página atualizada pela última vez em: