Tamanho e Participação do Mercado de Placas de Gesso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

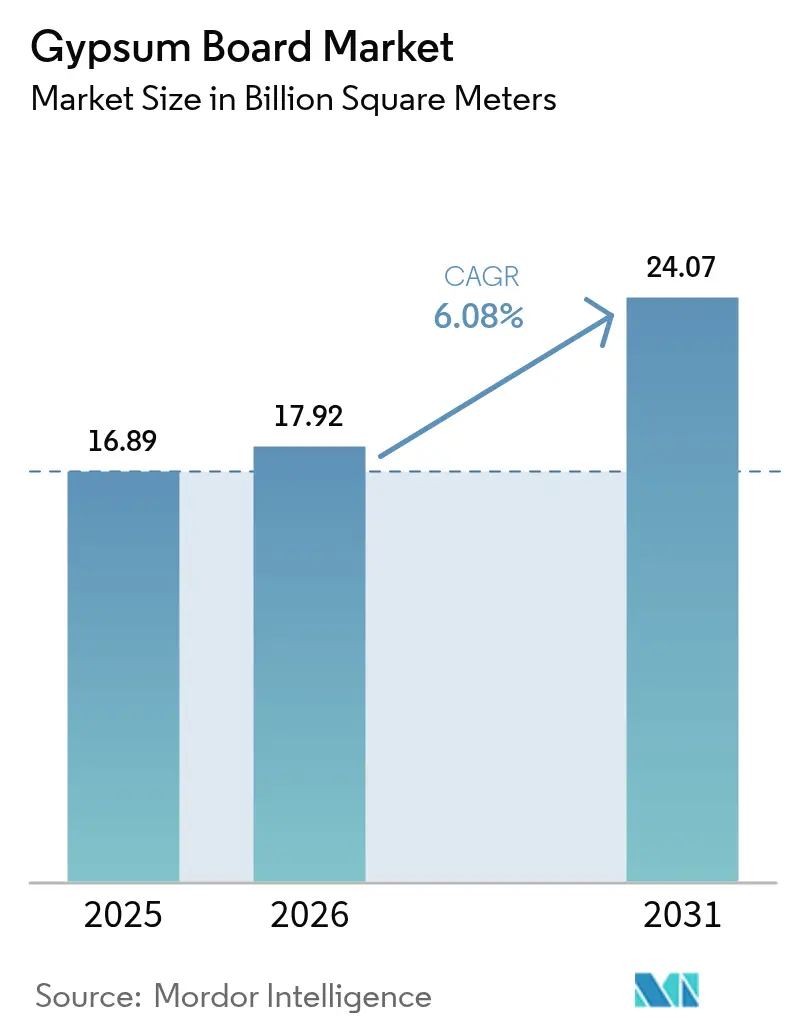

| Volume do Mercado (2026) | 17.92 Bilhões de metros quadrados |

| Volume do Mercado (2031) | 24.07 Bilhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Gesso por Mordor Intelligence

O tamanho do Mercado de Placas de Gesso em 2026 é estimado em 17,92 bilhões de metros quadrados, crescendo a partir do valor de 2025 de 16,89 bilhões de metros quadrados, com projeções para 2031 indicando 24,07 bilhões de metros quadrados, crescendo a um CAGR de 6,08% no período de 2026 a 2031. Mandatos contínuos de segurança contra incêndio e eficiência energética sustentam a demanda, enquanto o boom da construção na Ásia-Pacífico, a crônica escassez de habitação na América do Norte e o enrijecimento das normas de carbono incorporado na Europa moldam o campo competitivo. Projetos de expansão de capacidade no Texas e em Montreal ilustram como os produtores equilibram a disciplina de custos com investimentos em sustentabilidade. Enquanto isso, a transição para soluções leves e pré-decoradas ajuda os empreiteiros a mitigar a escassez de mão de obra, e as matérias-primas recicladas ou sintéticas ganham importância estratégica à medida que as usinas movidas a carvão se aposentam mais rapidamente do que o esperado. A penetração do cimento-fibra em áreas úmidas mantém os preços racionais, mas amplos programas de renovação de infraestrutura continuam a sustentar o crescimento de volume em todo o mercado de placas de gesso.

Principais Conclusões do Relatório

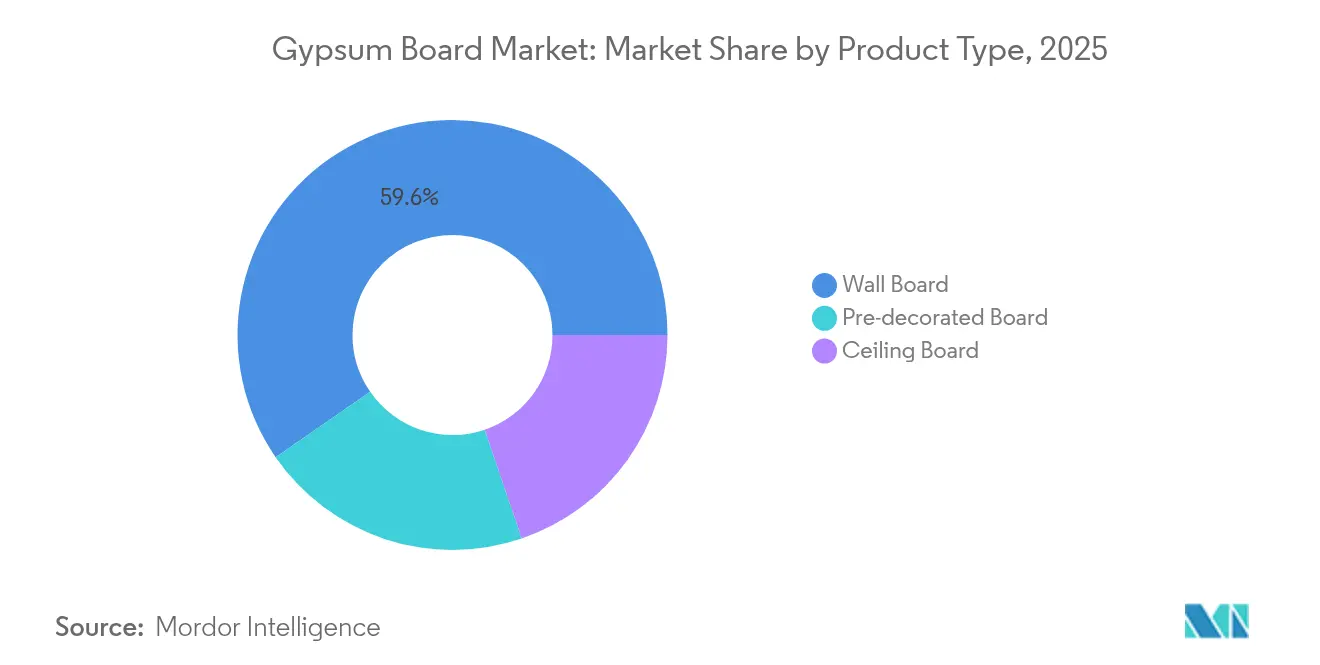

- Por tipo de produto, a placa de parede liderou com 59,62% da participação do mercado de placas de gesso em 2025, enquanto a placa pré-decorada deve registrar um CAGR de 7,39% até 2031.

- Por matéria-prima, o gesso natural representou 69,55% do tamanho do mercado de placas de gesso em 2025, enquanto o gesso sintético FGD deve se expandir a um CAGR de 6,78% até 2031.

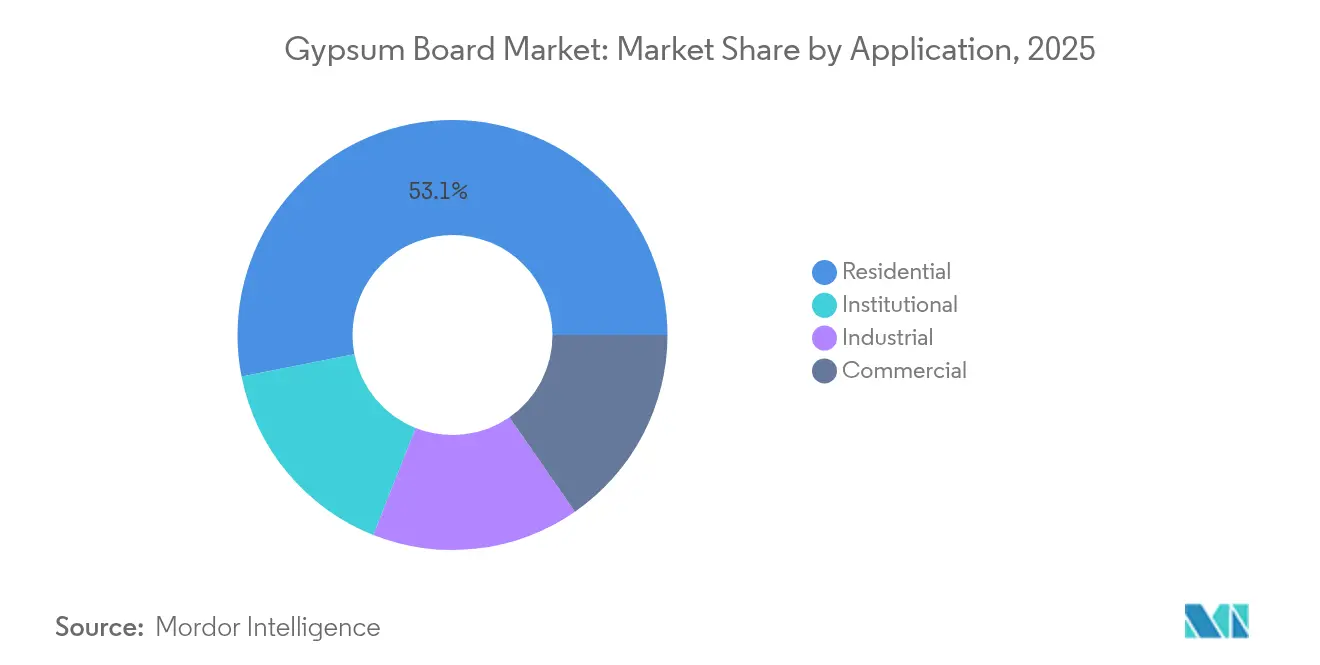

- Por aplicação, a construção residencial capturou 53,10% do tamanho do mercado de placas de gesso em 2025; os projetos institucionais avançam a um CAGR de 7,08% entre 2026 e 2031.

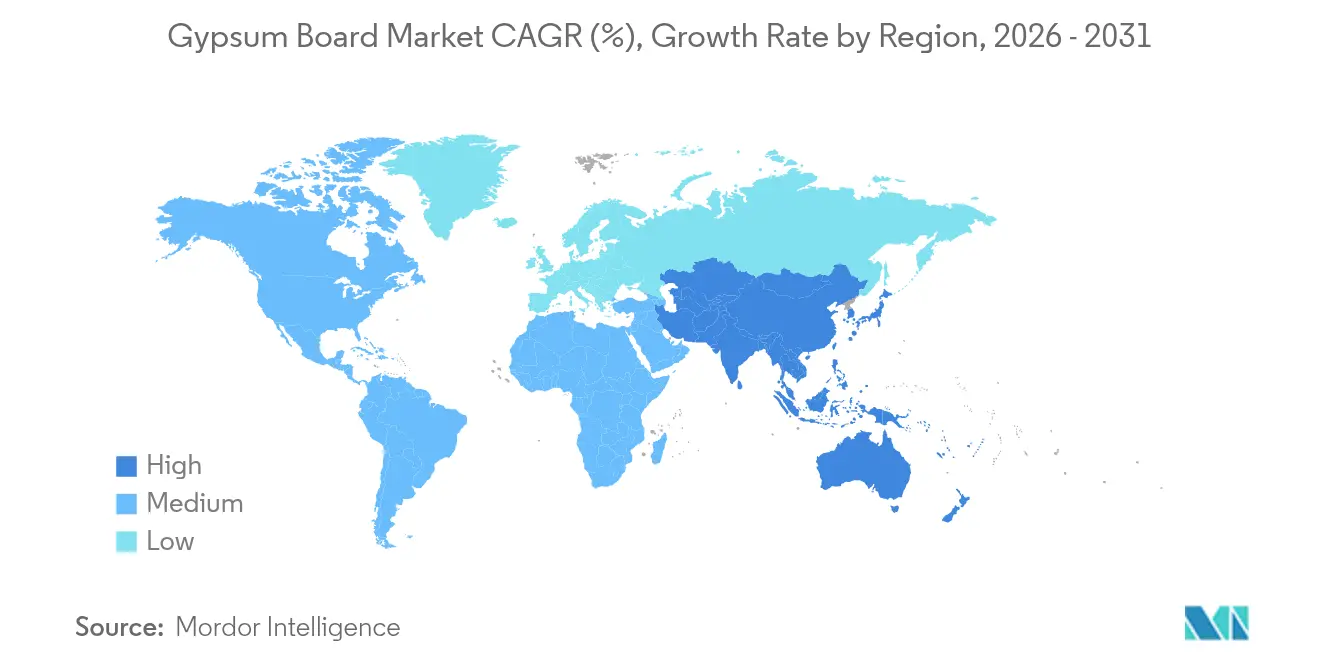

- Por geografia, a Ásia-Pacífico dominou com 46,10% da participação do mercado de placas de gesso em 2025 e deve crescer a um CAGR de 7,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Placas de Gesso

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da construção residencial na APAC | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aceleração da onda de renovação e reforma em mercados maduros | +1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição para soluções de drywall leves e de alta resistência | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para edificações resistentes ao fogo, acústicas e energeticamente eficientes | +1.0% | América do Norte e União Europeia, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Disponibilidade de gesso sintético (FGD) com vantagem de custo | +0.9% | Núcleo da América do Norte, limitado na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Construção Residencial na APAC

A rápida migração urbana impulsiona os incorporadores em direção à habitação de alta densidade, e os sistemas de placas de gesso ajudam a encurtar os ciclos de acabamento interior em comparação com o reboco úmido. Embora a produção geral de cimento da China tenha caído 10% em 2024, os volumes de placas de parede permaneceram resilientes porque os incorporadores se concentraram em acelerar os trabalhos de acabamento para liberar fluxos de caixa. Os programas habitacionais apoiados pelo governo indiano acrescentam uma demanda de base estável, enquanto os megaprojetos do Sudeste Asiático especificam gesso por sua comprovada resistência ao fogo em escolas e terminais de transporte. A escassez de mão de obra em toda a região fortalece o apelo das placas com acabamento de fábrica, que reduzem os ofícios no local.

Aceleração da Onda de Renovação e Reforma em Mercados Maduros

Os gastos com renovação nos Estados Unidos subiram para USD 509 bilhões em 2025, revertendo dois anos de contração. Quarenta por cento das residências norte-americanas são anteriores a 1970, de modo que as substituições de paredes se alinham com normas mais rígidas de incêndio e isolamento, elevando diretamente a demanda por gesso. Os proprietários gastaram em média USD 4.700 em reformas internas, com placas resistentes a mofo e umidade figurando no topo das listas de compras. Mandatos de retrofit semelhantes na União Europeia catalisam pedidos de painéis de alto desempenho que combinam ganhos térmicos e acústicos. Essas dinâmicas sustentam uma base de volume estável para o mercado de placas de gesso durante as desacelerações econômicas.

Transição para Soluções de Drywall Leves e de Alta Resistência

Oitenta por cento dos empreiteiros globais relatam lacunas de mão de obra qualificada, tornando a redução do peso das placas uma alavanca de produtividade. Novas formulações reduzem de 20 a 30% a massa dos painéis, facilitando o manuseio e mantendo as classificações de resistência ao fogo. Placas reforçadas com fibra de vidro com classificação para mais de duas horas de exposição ampliam os casos de uso onde os produtos Tipo X antes eram suficientes. A integração com construções em madeira maciça também reduz o carbono incorporado total em até 75% em comparação com as coberturas de concreto convencionais[1]USG, "Concreto de Gesso em Construções de Madeira Maciça," usg.com. Os pipelines de pesquisa e desenvolvimento priorizam, portanto, ofertas mais leves, porém mais resistentes, que reposicionam o mercado de placas de gesso para as técnicas de construção em evolução.

Incentivos Governamentais para Edificações Resistentes ao Fogo, Acústicas e Energeticamente Eficientes

Os padrões federais P100 ditam um desempenho rigoroso do sistema interior para todas as propriedades civis norte-americanas e estimulam a adoção de placas especiais que atendem a limites especificados de resistência ao fogo e acústica. A AB-2446 da Califórnia tem como meta uma redução de 40% na intensidade de carbono dos materiais de construção até 2035, o que incentiva inovações em gesso de baixo carbono. Políticas semelhantes na França sob a RE2020 se tornam mais rígidas a cada três anos e elevam ainda mais a proposta de valor para as linhas CarbonLow e similares. À medida que os incentivos se expandem para a Ásia-Pacífico, os especificadores de projetos consideram cada vez mais o gesso como uma solução multiuso, ampliando a presença institucional do mercado de placas de gesso.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gesso natural e da energia | -1.4% | Global, aguda em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Crescente penetração do cimento-fibra e outros painéis alternativos | -0.8% | América do Norte e APAC, limitado na União Europeia | Médio prazo (2 a 4 anos) |

| Mandatos de neutralidade de carbono que aumentam o escrutínio do carbono incorporado | -0.6% | Núcleo da União Europeia, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gesso Natural e da Energia

A produção de gesso minerado atingiu 22 milhões de toneladas nos Estados Unidos em 2024, mas os custos unitários variaram amplamente de acordo com a profundidade da mina e a distância de transporte. A calcinação depende fortemente do gás natural, tornando os preços das placas sensíveis às oscilações de combustível. À medida que o descomissionamento de usinas de carvão remove o fornecimento sintético, as fábricas recorrem a depósitos localizados mais distantes, inflacionando as despesas de frete e amplificando o risco de custo[2]Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2025: Gesso," pubs.usgs.gov. Fornos energeticamente eficientes e centros de armazenagem regionais amenizam parcialmente o impacto, mas a volatilidade dos insumos ainda reduz a trajetória de crescimento do mercado de placas de gesso no curto prazo.

Crescente Penetração do Cimento-Fibra e Outros Painéis Alternativos

Placas resistentes a impactos e à água são agora comercializadas com classificações de resistência ao fogo comparáveis às do gesso, corroendo um dos fossos competitivos históricos do gesso. Projetos de saúde e educação especificam cada vez mais montagens de paredes híbridas, levando os fornecedores de gesso a acelerar as estratégias de diferenciação de produtos. Embora a substituição continue sendo uma ameaça minoritária, ela subtrai do impulso de médio prazo do mercado de placas de gesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Placa de Parede Enfrenta a Disrupção da Placa Pré-Decorada

A placa de parede manteve 59,62% da participação do mercado de placas de gesso em 2025, sustentada pela aceitação universal em interiores residenciais, onde o custo e a conformidade com normas orientam a especificação. Os painéis pré-decorados, no entanto, devem registrar um CAGR de 7,39% até 2031, uma velocidade superior em mais de um ponto percentual ao mercado geral de placas de gesso.

Os segmentos premium agora favorecem placas modificadas para resistência a mofo, umidade ou impacto, como a PURPLE XP, com preço 20 a 30% acima do Tipo X genérico, mas frequentemente selecionadas para cozinhas, banheiros e corredores de saúde onde o tempo de inatividade é custoso. Os fabricantes agrupam esses atributos com revestimentos de fábrica para capturar valor de maior margem. À medida que os empreiteiros buscam cada vez mais a entrega "pronta para pintura", os formatos pré-decorados estão posicionados para ampliar sua participação no mercado de placas de gesso.

Por Matéria-Prima: A Liderança do Gesso Natural é Desafiada pela Transição Sintética

A rocha minerada contribuiu com 69,55% da matéria-prima para o tamanho do mercado de placas de gesso em 2025, mas os produtores dependentes enfrentam exposição à variabilidade do teor do minério e aos custos de logística a diesel. O gesso sintético FGD, embora prejudicado pelas aposentadorias de usinas de carvão, ainda deve crescer a um CAGR de 6,78% à medida que as fábricas se adaptam para maior compatibilidade de alimentação e os reguladores reconhecem seus benefícios de reciclagem.

No futuro, receitas combinadas de finos minerados, sintéticos e reciclados devem estabilizar os perfis de risco de insumos, ao mesmo tempo em que apoiam as credenciais de economia circular do mercado de placas de gesso.

Por Aplicação: A Escala Residencial Contrasta com a Dinâmica de Crescimento Institucional

A reforma residencial e a construção de novas residências absorveram 53,10% do volume de 2025, confirmando o papel de âncora do segmento no mercado de placas de gesso. No entanto, os edifícios institucionais — escolas, hospitais e centros cívicos — devem se expandir mais rapidamente, a um CAGR de 7,08%, à medida que os elaboradores de normas elevam as bases de resistência ao fogo e acústica para a segurança dos ocupantes.

As especificações institucionais agrupam cada vez mais o baixo carbono incorporado com separação de incêndio de 1 ou 2 horas, direcionando a demanda para placas especiais e, assim, elevando os preços médios de venda. Enquanto isso, os novos escritórios comerciais desaceleram, mas as construções de data centers e de saúde compensam grande parte da folga, mantendo um perfil diversificado de uso final que sustenta o mercado de placas de gesso durante os ciclos econômicos.

Análise Geográfica

A Ásia-Pacífico reivindicou 46,10% das remessas de 2025, graças ao enorme estoque imobiliário da China e ao programa Habitação para Todos da Índia. O crescimento regional a um CAGR de 7,31% até 2031 garante que o mercado de placas de gesso permaneça ponderado por volume nessa geografia, apesar das nuvens de risco político e de crédito.

A América do Norte incorpora uma estabilidade impulsionada pela renovação. O caminho da Europa é mais orientado por regulamentações, pois a RE2020 e estruturas similares reforçam a demanda por projetos otimizados em carbono, apesar dos indicadores macroeconômicos mais lentos. Juntas, as três regiões moldam o mapa competitivo, enquanto a América do Sul e o Oriente Médio e África permanecem fronteiras de oportunidade, onde a menor penetração per capita deixa espaço para o crescimento futuro do mercado de placas de gesso.

Os fabricantes se diferenciam por meio de declarações ambientais de produtos, frequentemente agrupando conteúdo reciclado para atender aos pré-requisitos de licitação. Embora a produção de construção seja mais plana do que na Ásia-Pacífico, a precificação premium orientada por critérios ESG compensa o crescimento mais lento de unidades, protegendo a expansão de receita no mercado de placas de gesso.

Análise da cadeia de valor

A cadeia de valor da placa de gesso começa com o fornecimento de matérias-primas, gipsita natural extraída de pedreiras e minas, além do gesso sintético, como o material de FGD proveniente de usinas termelétricas, e do gesso reciclado recuperado de resíduos de fabricação e construção. Os insumos também incluem revestimentos de papel ou manta de fibra de vidro, amido e outros aditivos, além da energia para calcinação e secagem, o que mantém a disponibilidade e o preço do gás natural e da eletricidade centrais para a competitividade de custos.

Como a placa de gesso é um produto de alto volume e intensivo em frete, a fabricação costuma ser organizada como uma rede regional. A localização das fábricas e a economia de distribuição dependem, portanto, da proximidade tanto das fontes de matéria-prima quanto dos centros de demanda de construção. As placas acabadas geralmente circulam por meio de revendedores de materiais de construção, canais de varejo e depósitos de madeira, enquanto normas e documentações, como a ASTM C1396 na América do Norte e as Declarações Ambientais de Produto Tipo III apoiadas por entidades como a Gypsum Association e a Eurogypsum, influenciam as decisões de especificação e compra quanto ao desempenho contra fogo, som e umidade.

Cenário Competitivo

O mercado de placas de gesso apresenta alta consolidação. As mudanças estratégicas enfatizam a diferenciação de produtos em detrimento de cortes de preços. A Saint-Gobain comercializa a CarbonLow com até 60% menos carbono incorporado, visando projetos sujeitos a créditos de construção sustentável. A adoção de tecnologia se estende à logística e à reciclagem. Veículos guiados automaticamente dentro das plantas reduzem os custos de manuseio, enquanto instalações piloto na Alemanha e nos Estados Unidos processam resíduos de obras em matéria-prima, reduzindo as taxas de aterro sanitário e apoiando as divulgações ESG. A intensidade competitiva depende, portanto, de quem comercializa soluções sustentáveis em escala mais rapidamente, pois as guerras de preços permanecem limitadas pelas altas barreiras de capital e pelas sensibilidades de frete que localizam o fornecimento.

Líderes do Setor de Placas de Gesso

BNBM

Etex Group

Georgia-Pacific Gypsum LLC

Knauf Group

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo uma lacuna em torno da resiliência e regionalização da cadeia de suprimentos, especialmente onde os custos e interrupções de frete tornam as placas de gesso produzidas localmente mais competitivas do que o fornecimento de longa distância. A alocação de capital na América do Norte reflete esse foco, incluindo a inauguração, em junho de 2026, de uma nova fábrica de placas de gesso no Condado de Wheatland, Alberta (CGC Inc., Knauf Group), e o avanço, em maio de 2026, dos planos da USG para uma grande unidade de fabricação de gesso em Orange, Texas, apoiada pelo programa Texas Jobs, Energy, Technology and Innovation (JETI).

A descarbonização e a circularidade também abrem espaço para atualizações de produtos e processos no mercado de placas de gesso, incluindo linhas de baixo carbono incorporado e estratégias de matéria-prima, à medida que a disponibilidade de gesso sintético FGD se reduz com a desativação de usinas a carvão. Os produtores estão ampliando suas opções por meio do maior uso de gesso reciclado e de iniciativas de eficiência de processo. O licenciamento e o desenvolvimento de recursos, como a aprovação industrial concedida em maio de 2026 para a Mina de Gesso Antrim da CertainTeed Canada, na Nova Escócia, indicam ainda mais esforços para garantir um fornecimento de gesso natural de longa duração para a fabricação doméstica. Ao mesmo tempo, trabalhos de formulação e controle de secagem voltados para menor intensidade de água e energia estão sendo buscados juntamente com formatos de placas leves e pré-decoradas, que atendem às restrições de produtividade dos empreiteiros e às necessidades de especificações premium.

Desenvolvimentos recentes do setor

- Junho de 2026: a Etex adquiriu participação majoritária na Global Gypse, empresa argelina, ampliando sua presença na fabricação de placas de gesso no norte da África. O acordo fortalece a capacidade de fornecimento local em uma categoria de produto sensível ao frete e apoia o esforço da Etex de crescer em mercados onde a demanda de construção é melhor atendida pela produção regional.

- Junho de 2026: o Knauf Group, por meio de sua divisão CGC Inc., inaugurou uma nova fábrica de placas de gesso no Condado de Wheatland, Alberta, Canadá. A capacidade adicional amplia a cobertura de fornecimento no oeste do Canadá e reforça a tendência do setor de posicionar fábricas mais próximas dos mercados finais para gerenciar custos logísticos e níveis de serviço.

- Outubro de 2024: a Saint-Gobain Canada anunciou o CarbonLow, uma linha de placas de gesso posicionada com até 60% menos carbono incorporado e vinculada a uma futura unidade de gesso de carbono zero perto de Montreal. O lançamento aumentou a pressão competitiva em torno de especificações de baixo carbono respaldadas por EPD em projetos institucionais e de reforma, nos quais os critérios de carbono incorporado estão se tornando parte dos requisitos de licitação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de placas de gesso abrange placas de gesso fabricadas industrialmente e vendidas para construção interna, principalmente para sistemas de paredes, tetos e divisórias, em edifícios residenciais e não residenciais. Acompanhamos a demanda no ponto de consumo das placas e a dimensionamos em metros quadrados para manter os resultados comparáveis entre regiões.

Exclusões de escopo: excluem-se massas de rejuntamento, montantes e estruturas metálicas, isolamento, tinta e mão de obra de instalação, além de gesso em pasta e outros sistemas de parede que não sejam placas.

Visão geral da segmentação

- Por Tipo de Produto

- Placa de Parede

- Placa de Teto

- Placa Pré-Decorada

- Por Matéria-Prima

- Gesso Natural

- Gesso Sintético (FGD)

- Gesso Reciclado

- Por Aplicação

- Residencial

- Comercial

- Institucional

- Industrial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Tailândia

- Malásia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Turquia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Catar

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa ancorando o modelo em indicadores de atividade de construção e de materiais que podem ser verificados abertamente. Normalmente utilizamos institutos nacionais de estatística para licenças de construção e início de obras habitacionais, fluxos de comércio do UN Comtrade para gesso e produtos de gesso, e resumos minerais do USGS para a produção de gesso. Quando relevante para o contexto de fornecimento, também analisamos informações de agências de energia e meio ambiente sobre gesso proveniente de dessulfurização de gases de combustão. Paralelamente, referências de códigos de construção e segurança contra incêndio (como publicações alinhadas ao IBC e portais de códigos nacionais) são usadas para entender onde a adoção de drywall é estruturalmente favorecida.

Do lado da indústria, analisamos relatórios corporativos e apresentações a investidores em busca de adições de capacidade, comentários sobre utilização de fábricas e sinais de demanda regional. Bancos de dados de patentes são usados seletivamente para acompanhar inovações em placas relacionadas a alegações de resistência ao fogo, à umidade e de redução de peso. Quando o comércio é uma alavanca de fornecimento relevante, também podemos utilizar um banco de dados de embarques de importação e exportação em nível detalhado. A lista de fontes documentais aqui apresentada é apenas ilustrativa, e outras referências públicas foram utilizadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para testar o que os indicadores documentais não captam, especialmente o comportamento local dos canais e as mudanças no mix de produtos. Conversamos com fabricantes, distribuidores, empreiteiros e grandes compradores, e então fazemos a verificação cruzada por região, para que mudanças de fornecimento e ciclos de construção não sejam misturados em uma única média. Premissas como o mix de placas, preferências típicas de espessura e substituição por placas pré-decoradas são validadas antes de o modelo final ser fechado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | APAC: 45% |

| Nível médio: 40% | Líderes funcionais/de unidade: 22% | EMEA: 35% |

| Players menores: 22% | Gerentes: 60% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual proxies de demanda de construção são traduzidos em consumo de placas de gesso e, em seguida, convertidos em metros quadrados usando fatores de cobertura típicos e mix de produtos por uso final. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, incluindo a amostragem de preços de placas por região e a combinação com faixas de volume observadas. Em seguida, ajustamos para margens de distribuição e mix, quando necessário.

As principais entradas usadas no modelo incluem conclusões de moradias e novas adições de área construída, intensidade de acabamento comercial, participação de reforma versus construção nova, tendências de importação e exportação de placas de gesso, e anúncios de capacidade combinados com faixas de utilização coletadas em entrevistas. Como os metros quadrados podem aumentar mesmo quando a receita não aumenta, também acompanhamos sinais que alteram o rendimento das placas, como a mudança para placas mais finas, maior participação de placas resistentes à umidade e ao fogo, e a adoção de produtos pré-decorados em projetos de execução rápida.

Para as previsões, uma análise de cenários é aplicada sobre a suavização de séries temporais de curto prazo, de modo que o modelo reflita diferentes trajetórias para ciclos de construção, taxas de juros e gastos públicos em infraestrutura. Quando verificações bottom-up estão ausentes para um país menor, as lacunas são tratadas por meio de proporcionalidade com mercados pares, com base em tendências de área construída per capita e dependência comercial, sendo depois reverificadas com especialistas regionais.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando o consumo modelado com sinais independentes, incluindo variações na produção regional de construção, balanças comerciais e a viabilidade da utilização implícita frente à capacidade conhecida. Valores discrepantes são revisados e, se um salto acentuado for causado por uma única premissa, os insumos relacionados são reabertos e reverificados com pelo menos uma entrevista adicional.

Antes da aprovação final, o modelo e a lógica passam por uma revisão de analistas em múltiplas etapas, de modo que conversões de unidades, fatores de cobertura e premissas de mix permaneçam consistentes entre as regiões. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando grandes adições de capacidade, restrições comerciais ou choques de demanda alteram significativamente as perspectivas. Pouco antes da entrega, fazemos uma revisão final para incorporar os lançamentos públicos mais recentes e qualquer novo feedback de campo.

Estimativa da Mordor Intelligence para o Mercado de Placas de Gesso em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para placas de gesso podem parecer muito distantes entre si, mesmo quando todos descrevem um caso de uso de construção semelhante. Isso geralmente ocorre porque a unidade de dimensionamento é diferente, o conjunto de produtos incluído é mais amplo ou mais restrito, e a conversão da atividade de construção em demanda por placas é tratada com diferentes escolhas de insumos.

A tabela de referência mostra uma divisão de unidades que é uma fonte comum de incompatibilidade e, no modelo da Mordor Intelligence, o mercado é dimensionado em metros quadrados de consumo de placas. Isso evita inflar os totais quando placas especiais de preço mais alto ganham participação ou quando as taxas de câmbio se movem bruscamente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,92 bilhões de USD (2026) | |

| Consultoria Global A | 62,04 bilhões de USD (2024) | Relata a receita em USD para placas de gesso, o que pode embutir efeitos de precificação, margens de canal e prêmios de placas especiais que não são comparáveis a um total orientado por volume, e o ano-base difere da visão do ano de previsão. |

| Editora do Setor B | 13,73 bilhões de USD (2024) | Utiliza uma base de receita mais restrita e divisões de categoria diferentes, podendo aplicar uma progressão de preços conservadora, o que pode conter o total mesmo que a demanda em metros quadrados esteja aumentando com a atividade de construção. |

Ao analisar os três números em conjunto, a diferença é explicada principalmente por o mercado ser apresentado como consumo físico ou como receita, além de diferenças no ano-base e na lógica de precificação do mix. Nossa abordagem permanece rastreável porque os direcionadores estão vinculados à atividade de construção observável e a fatores de cobertura de placas, sendo depois testados com feedback de canais antes de a previsão ser finalizada.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de placas de gesso?

O tamanho do mercado de placas de gesso atingiu 17,92 bilhões de m² em 2026 e deve subir para 24,07 bilhões de m² até 2031.

Qual região lidera o mercado de placas de gesso?

A Ásia-Pacífico domina com 46,10% de participação em 2025 e deve registrar o CAGR mais rápido de 7,31% até 2031.

Qual segmento de produto está crescendo mais rapidamente?

A placa de gesso pré-decorada deve se expandir a um CAGR de 7,39%, superando o crescimento da placa de parede tradicional.

Como os mandatos de sustentabilidade estão influenciando a demanda por placas de gesso?

Regulamentações de carbono incorporado, como a AB-2446 da Califórnia e a RE2020 da França, estimulam a demanda por placas de baixo carbono, como a CarbonLow da Saint-Gobain, deslocando as especificações em direção a produtos mais sustentáveis.

Qual é a maior restrição ao crescimento do mercado de placas de gesso?

Os custos voláteis de energia e de gesso bruto reduzem as margens dos produtores e podem desacelerar as adições de capacidade, reduzindo as perspectivas de crescimento no curto prazo.

Página atualizada pela última vez em: