Tamanho e Participação do Mercado de Lasers

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lasers pela Mordor Intelligence

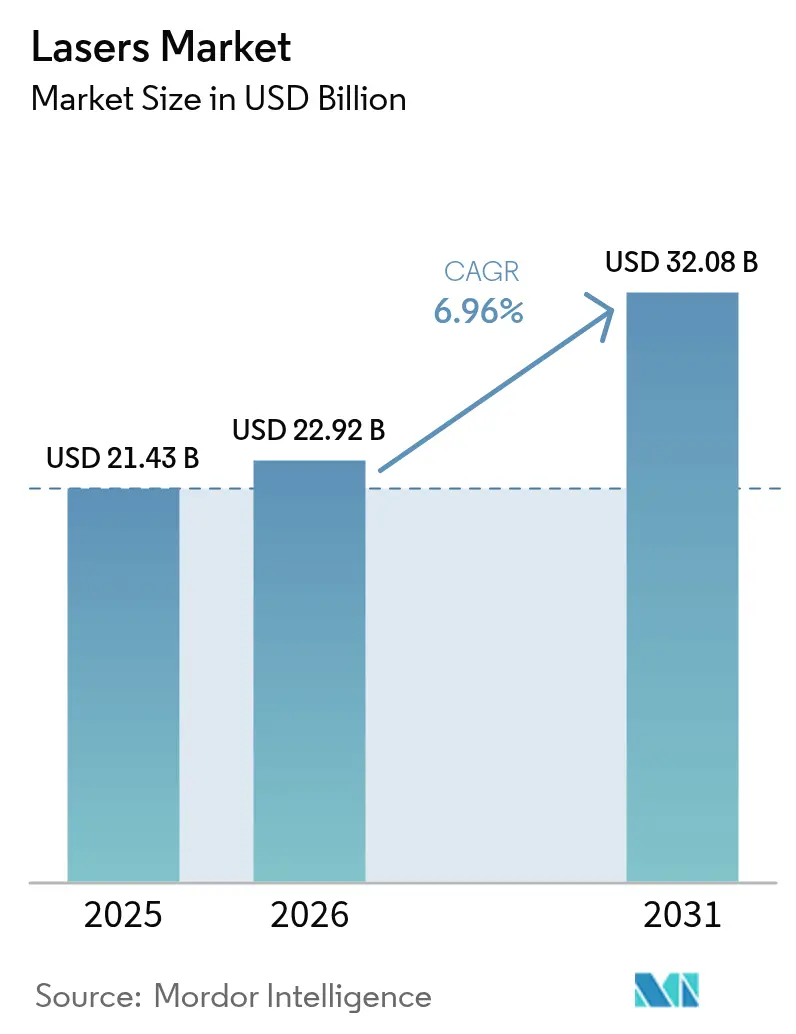

O tamanho do mercado de lasers deve crescer de USD 21,43 bilhões em 2025 para USD 22,92 bilhões em 2026 e está previsto para atingir USD 32,08 bilhões até 2031, a um CAGR de 6,96% no período de 2026 a 2031. Essa expansão reflete o crescente uso em microfabricação de precisão, manufatura aditiva, mobilidade autônoma e produção de displays de próxima geração. Fontes de pulso ultrarrápido que usinam características de semicondutores abaixo de 10 nm e sistemas de fibra de classe kW que cortam chapas de metal mais espessas são agora comuns em fábricas de alto volume. Clusters de fotônica financiados pelo governo aceleram o desenvolvimento do ecossistema na Ásia-Pacífico, enquanto os lasers para manufatura aditiva reduzem o desperdício de material em componentes aeroespaciais e encurtam os ciclos de produção. Os riscos da cadeia de suprimentos em torno de substratos de gálio, germânio e fosfeto de índio permanecem como um obstáculo, mas as inovações em gestão térmica e arquiteturas de combinação de feixes continuam a elevar os limites de potência alcançáveis.

Principais Conclusões do Relatório

- Por tipo de laser, os lasers de fibra detinham 41,40% da participação de receita do mercado global de lasers em 2025, enquanto os lasers de estado sólido estão acelerando a um CAGR de 9,18% até 2031.

- Por aplicação, o processamento de materiais liderou com 30,10% de participação do tamanho do mercado global de lasers em 2025; os sensores estão projetados para expandir a um CAGR de 8,58% até 2031.

- Por potência de saída, os sistemas de média potência capturaram 43,60% da participação do mercado global de lasers em 2025, enquanto as unidades de alta potência estão avançando a um CAGR de 8,74% até 2031.

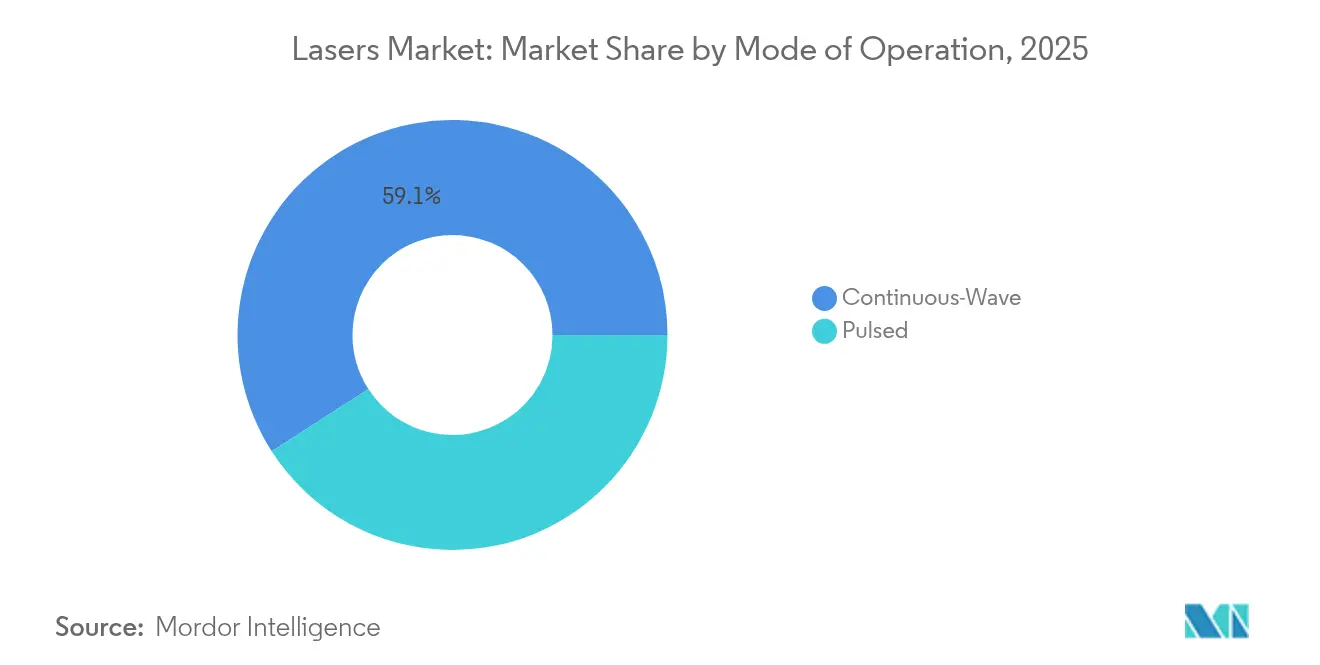

- Por modo de operação, as fontes de onda contínua detinham 59,10% da participação do tamanho do mercado global de lasers em 2025; os lasers pulsados registraram o crescimento mais rápido, com CAGR de 9,03%.

- Por indústria do usuário final, os players de eletrônicos e semicondutores responderam por 25,10% da receita em 2025; a fabricação automotiva mostra o maior impulso, com um CAGR de 8,96% em direção a 2031.

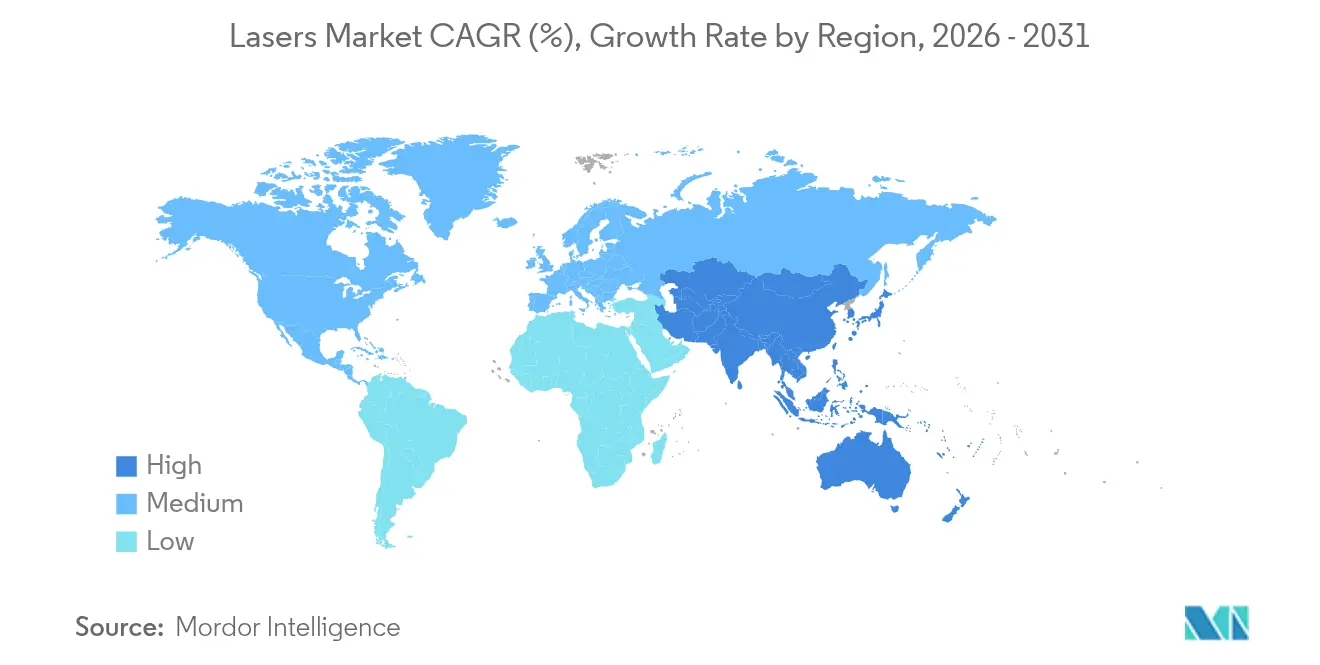

- Por geografia, a Ásia-Pacífico dominou com 46,40% de participação em 2025 e deve crescer a um CAGR de 8,17% até 2031, impulsionada por hubs de fabricação de semicondutores e displays.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lasers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por microfabricação de alta precisão em embalagem de back-end de semicondutores | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Adoção crescente de lasers para manufatura aditiva em peças de superligas aeroespaciais | +0.8% | América do Norte e Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Instalação crescente de lasers LiDAR em sistemas de mobilidade autônoma | +1.0% | Global, com ganhos iniciais na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Uso crescente de lasers ultrarrápidos para reparo de displays OLED e micro-LED de próxima geração | +0.6% | Dominância da Ásia-Pacífico, adoção seletiva na América do Norte | Curto prazo (≤ 2 anos) |

| Clusters de fotônica financiados pelo governo impulsionando ecossistemas de fabricação regionais | +0.4% | América do Norte, Europa, regiões seletivas da APAC | Longo prazo (≥ 4 anos) |

| Melhorias rápidas na relação preço/desempenho de lasers de fibra de classe kW para corte de chapas metálicas | +0.7% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Microfabricação de Alta Precisão em Embalagem de Back-End de Semicondutores

Os processos de Empacotamento em Nível de Wafer Fan-Out e de Via Através do Vidro especificam fontes de femtossegundo e excimer que entregam características abaixo de 10 µm com desvio de energia pulso a pulso inferior a 1%, garantindo formação uniforme de vias em wafers completos de 300 mm[1]Gigaphoton, "Lasers Excimer de UV Profundo para Litografia de Ponta," gigaphoton.com. A substituição da ligação por fio por micro-bumps formados a laser reduz a resistência de interconexão em 40% e abre o caminho para empilhamentos tridimensionais de chips. Módulos de conformação de feixe sincronizados com monitoramento in situ elevam o rendimento e reduzem as taxas de refugo em fábricas de alto volume. As fundições da Ásia-Pacífico continuam a adquirir estações de laser turnkey, criando uma demanda substancial para fornecedores de fontes ultrarrápidas. À medida que os tempos de ciclo das linhas de embalagem se tornam mais rígidos, a demanda por taxas de repetição ainda mais altas deve elevar os preços médios de venda no segmento ultrarrápido premium.

Adoção Crescente de Lasers para Manufatura Aditiva em Peças de Superligas Aeroespaciais

As principais empresas aeroespaciais agora qualificam lasers de fibra de fusão em leito de pó que processam alumineto de titânio e superligas de níquel com taxas de utilização de material acima de 95%, superando amplamente a usinagem subtrativa[2]Civan Lasers, "Resultados de Soldagem a Laser com Feixe Dinâmico," civanlasers.com. A conformação dinâmica do feixe encurta os ciclos de construção em 40% e reduz o consumo de energia em 60%, mantendo a integridade microestrutural crítica para hardware de voo. As revisões da AS9100 fazem referência explícita a peças impressas a laser, simplificando os fluxos de trabalho de certificação. Os programas de motores dos EUA e da Europa projetam cada vez mais geometrias "impressão primeiro" que não podem ser usinadas economicamente. A mudança vincula a demanda de lasers à renovação da frota de fuselagem larga e a projetos de propulsão hipersônica programados para entrada em serviço no final da década.

Instalação Crescente de Lasers LiDAR em Sistemas de Mobilidade Autônoma

O primeiro array de diodos de 8 canais a 915 nm qualificado pela AEC-Q102 da AMS OSRAM entrega 1.000 W de potência óptica de pico com ganhos de eficiência de 30%, atendendo ao envelope de confiabilidade para veículos de mercado de massa[3]AMS OSRAM, "Lançamento de Laser LiDAR Automotivo," ams-osram.com. O direcionamento de feixe de estado sólido elimina espelhos móveis, reduzindo a contagem de peças e aumentando a robustez para ciclos de uso automotivo. Os modelos elétricos a bateria se beneficiam de menor consumo de energia, estendendo a autonomia de condução sem ampliar os pacotes de bateria. Além dos carros de passeio, os municípios implantam unidades LiDAR em telhados para gerenciamento de tráfego em cidades inteligentes e frotas de robótica. À medida que os custos unitários caem abaixo de USD 200, configurações com múltiplos sensores tornam-se viáveis para autonomia de Nível 4, estimulando o consumo exponencial de diodos ao longo do período de previsão.

Uso Crescente de Lasers Ultrarrápidos para Reparo de Displays OLED e Micro-LED de Próxima Geração

As fábricas de displays integram estações de trabalho de femtossegundo que excisam pixels defeituosos sem danos térmicos, elevando os rendimentos dos painéis em até 25%[5]Coherent, "Lasers Ultrarrápidos para Reparo de Displays," coherent.com . A densidade de 3.000 pixels por polegada exigida pelos headsets premium de AR/VR torna o retrabalho mecânico impossível, posicionando a ablação ultrarrápida como a única rota de reparo viável. As cabeças de varredura multiponto agora processam substratos Gen-10.5 em tempos de ciclo alinhados com as linhas de LCD, reduzindo os diferenciais de custo. Os fabricantes de painéis asiáticos combinam mapeamento automatizado de defeitos com parâmetros de laser em malha fechada, eliminando a inspeção manual. As fábricas norte-americanas adotam linhas semelhantes para execuções piloto de QD-OLED, sinalizando uma adoção geográfica mais ampla no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de epi-wafers de arseneto de gálio/fosfeto de índio de alta qualidade | -0.9% | Global, com impacto agudo na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Regimes de controle de exportação que limitam o envio de lasers de alta potência para determinados países | -0.5% | Global, com restrições regionais seletivas | Longo prazo (≥ 4 anos) |

| Desafios de gestão térmica acima de 30 kW limitando o roteiro de espessura de corte | -0.4% | Global, concentrado em regiões de fabricação industrial | Médio prazo (2 a 4 anos) |

| Normas de segurança fragmentadas aumentando os custos de certificação para os OEMs | -0.3% | Global, com requisitos de conformidade regional variados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Epi-Wafers de Arseneto de Gálio/Fosfeto de Índio de Alta Qualidade

As restrições de exportação sobre gálio e germânio intensificam a escassez de substratos de semicondutores compostos vitais para diodos laser de alta potência. A variabilidade na condutividade térmica entre lotes força os fabricantes de lasers a longos ciclos de requalificação, atrasando as remessas e elevando os estoques de segurança. Startups na América do Norte e na Europa planejam novas fábricas de crescimento de cristais, mas os prazos de entrega de ferramentas e o conhecimento do processo empurram volumes significativos para além de 2027. O preço premium dos substratos infla o custo dos materiais em dois dígitos, particularmente para lasers LiDAR e de telecomunicações que operam em temperaturas de junção elevadas. Os fabricantes estão experimentando interposers baseados em silício para ampliar o fornecimento existente de epi-wafers, mas as penalidades de desempenho permanecem não triviais.

Regimes de Controle de Exportação que Limitam o Envio de Lasers de Alta Potência para Determinados Países

Os controles de duplo uso restringem lasers acima de densidades de potência específicas, impondo ciclos de licenciamento que podem se estender por mais de seis meses e adicionar 5 a 10% de custos de conformidade. Campeões regionais em mercados restritos conquistam participação com alternativas desenvolvidas internamente, fragmentando os padrões tecnológicos. A incerteza nas exportações também desencoraja o investimento multinacional em P&D de alta potência, desacelerando o ritmo de inovação. As regras propostas que abrangem fontes de cascata quântica e de elétrons livres ampliam o escopo dos itens regulamentados, levando os fornecedores a intensificar o monitoramento do uso final. A longo prazo, os esforços de harmonização no âmbito do Acordo de Wassenaar podem aliviar as barreiras, mas a visibilidade de receita de curto prazo permanece nebulosa para os fornecedores que atendem geografias sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: A Dominância da Fibra Enfrenta o Desafio do Estado Sólido

Os lasers de fibra detinham 41,40% do mercado global de lasers em 2025, graças à robusta qualidade do feixe, arquiteturas totalmente em fibra e necessidades mínimas de manutenção. As plataformas de estado sólido, no entanto, registram o CAGR mais rápido de 9,18% até 2031, à medida que armas de energia dirigida e experimentos de fusão demandam cadeias ópticas de múltiplos megawatts. O tamanho do mercado global de lasers para dispositivos de estado sólido está projetado para ultrapassar USD 5,62 bilhões até 2031, refletindo os fluxos de financiamento de defesa. Configurações híbridas que emendas meios de ganho em laje em linhas de entrega de fibra blindada ajudam a superar os limites de potência de fibra única, preservando o brilho. As fontes de CO₂ persistem no corte de seções espessas, enquanto os lasers de diodo se expandem em arrays de bombeamento e aplicações de escrita direta. As variantes excimer e UV permanecem indispensáveis na litografia de semicondutores abaixo de 100 nm, ancorando uma demanda estável apesar do capex cíclico das fundições.

A pesquisa em andamento em arquiteturas de ganho distribuído promete escalonamento de potência sem instabilidades de modo induzidas termicamente. As tecnologias de elétrons livres e de cascata quântica ainda ocupam nichos de espectroscopia, mas avanços em estruturas de aceleradores compactos poderiam eventualmente democratizar o acesso ao infravermelho médio. A conformidade com a segurança sob a norma IEC 60825-1 molda os projetos de gabinetes, influenciando o custo total de entrega em fábricas de alta automação. Os fornecedores que combinam a confiabilidade da fibra com o desempenho do estado sólido se posicionam para capturar uma participação desproporcional à medida que os limites das aplicações se tornam difusos.

Por Aplicação: Liderança no Processamento de Materiais sob Pressão dos Sensores

O processamento de materiais reteve uma participação de 30,10% do mercado global de lasers em 2025, abrangendo processos de corte, soldagem, perfuração e construção aditiva nos setores automotivo, aeroespacial e industrial em geral. No entanto, as implantações de sensores, notadamente módulos LiDAR e de espectroscopia, registram um CAGR de 8,58%, prontos para reduzir a diferença até o final da década. Os pedidos da indústria pesada permanecem cíclicos, mas os programas de retrofit em plantas existentes sustentam o volume de base. Em paralelo, os lasers médicos e estéticos colhem crescimento incremental com procedimentos ambulatoriais que favorecem a baixa invasividade e a recuperação rápida.

Os gastos com litografia dependem das acelerações de nós avançados nas principais fundições, com cada scanner EUV incorporando múltiplas fontes excimer de alta repetição. Os displays de próxima geração dependem do reparo ultrarrápido para manter o rendimento, desbloqueando margens de lucro mais altas nos painéis. As aquisições militares de sistemas de alta energia para missões de contramedidas a VANTs injetam irregularidade, mas também elevam o financiamento do setor público para pesquisa fundamental em óptica. À medida que os data centers de borda e em nuvem proliferam, a demanda por interconexão óptica impulsiona os volumes de lasers de telecomunicações, reforçando a diversidade do mix de aplicações no mercado global de lasers.

Por Potência de Saída: Dominância da Média Potência Desafiada pelo Crescimento da Alta Potência

As unidades de média potência entre 1 kW e 3 kW capturaram 43,60% da participação do mercado global de lasers em 2025, equilibrando custo e rendimento para trabalho com chapas metálicas. As máquinas de alta potência acima de 3 kW registram o CAGR mais rápido de 8,74%, à medida que materiais mais espessos e sistemas de defesa requerem maior penetração. O resfriamento inovador por placa fria e o ajuste ativo do diâmetro da fibra elevam as saídas de onda contínua acima de 40 kW sem colapso catastrófico de modo. O tamanho do mercado global de lasers para categorias de alta potência deve se aproximar de USD 10,78 bilhões até 2031.

Os métodos de combinação espectral e coerente de feixes agregam dezenas de emissores em pontos limitados por difração, superando as restrições de abertura única. O software de controle de processo incorpora loops de inteligência artificial que otimizam automaticamente os parâmetros com base na pirometria em processo, elevando o rendimento na primeira passagem. Enquanto isso, as unidades abaixo de 1 kW preservam relevância em marcação, oftalmologia e pesquisa, onde a estabilidade do ponto supera a potência bruta. À medida que os ciclos de trabalho aumentam, os projetos modulares de resfriadores simplificam as atualizações em campo, estendendo a vida útil dos equipamentos e melhorando o custo total de propriedade para as oficinas.

Por Modo de Operação: Estabilidade da Onda Contínua Versus Precisão do Pulsado

As configurações de onda contínua responderam por 59,10% da receita de 2025, valorizadas pela entrega uniforme de energia em processos de corte, soldagem e construção aditiva. As fontes pulsadas, particularmente nos regimes de femtossegundo e picossegundo, registram um CAGR de 9,03% até 2031, à medida que os usuários de semicondutores, médicos e microeletrônicos buscam pegadas térmicas mínimas. As arquiteturas de modo duplo permitem que os operadores alternem entre onda contínua e pulsado dentro de uma única cabeça, atendendo a tarefas diversas sem trocas de hardware.

Taxas de repetição mais altas — agora superando 5 MHz — aumentam o rendimento sem abrir mão dos benefícios da ablação a frio. Os lasers de cascata quântica empregados em modo pulsado aguçam a sensibilidade de detecção de gases, criando oportunidades no monitoramento climático e na segurança petroquímica. Os módulos adaptativos de conformação de pulso adaptam os envelopes temporais aos espectros de absorção dos materiais, aumentando a eficiência do processo. À medida que a fotônica definida por software amadurece, a flexibilidade de modo torna-se um diferenciador crítico em licitações de aquisição em todo o mercado global de lasers.

Por Indústria do Usuário Final: Liderança em Eletrônicos Enfrenta Desafio Automotivo

Os clientes de eletrônicos e semicondutores representaram 25,10% da receita do mercado global de lasers em 2025, aproveitando o posicionamento de feixe em escala nanométrica para dicing de wafers, formação de bumps e marcação de componentes. Os OEMs automotivos, no entanto, registram o CAGR mais rápido de 8,96%, à medida que a soldagem de baterias de veículos elétricos e a adoção de LiDAR aceleram os retrofits de linha. Os fabricantes de máquinas industriais implantam lasers para alcançar projetos estruturais leves que satisfazem os mandatos de eficiência energética.

Os programas aeroespaciais e de defesa integram plataformas aditivas e de energia dirigida, impulsionando transbordamentos de duplo uso para linhas de produção civil. Os prestadores de serviços de saúde expandem o uso de lasers de dermatologia e oftálmicos, beneficiando-se da preferência dos pacientes por tratamentos rápidos e minimamente invasivos. Os laboratórios acadêmicos e nacionais sustentam a demanda por comprimentos de onda exóticos e estruturas de pulso sob medida, garantindo um pipeline de pesquisa de fronteira que posteriormente migra para os mercados comerciais. O mix de clientes, portanto, gera uma base de receita resiliente para os fornecedores que navegam em orçamentos cíclicos de equipamentos de capital.

Análise Geográfica

A Ásia-Pacífico controlou 46,40% do mercado global de lasers em 2025 e está projetada para crescer a um CAGR de 8,17% até 2031, impulsionada por densas fundições de semicondutores, crescentes linhas de displays e parques de fotônica apoiados pelo Estado. A China lidera as aquisições de excimer e ultrarrápidos para nós de litografia avançada, enquanto o Japão aprimora aplicações de usinagem de precisão que exigem qualidade de feixe superior. As linhas de OLED e micro-LED da Coreia do Sul mantêm alta utilização, alimentando contratos de serviço de laser sustentados. Os esquemas de Incentivo Vinculado à Produção da Índia atraem fabricantes de máquinas-ferramenta para localizar capacidades de corte e soldagem a laser, ampliando a demanda endereçável. Taiwan e Singapura contribuem com volumes de nicho provenientes de clusters de semicondutores compostos e engenharia de precisão, respectivamente.

A América do Norte ocupa o segundo lugar, impulsionada pelas taxas de construção aeroespacial e contratos de defesa para sistemas de energia dirigida de classe megawatt. Os hubs de fotônica dos EUA sob o guarda-chuva do Manufacturing USA fomentam a formação de startups em fotônica integrada e projetos de cascata quântica. Os institutos de ciência dos materiais do Canadá fazem parceria com oficinas locais para testar revestimento e endurecimento a laser, enquanto o corredor de veículos elétricos do México escala a soldagem a laser de fibra para bandejas de bateria. As cadeias de suprimentos transfronteiriças se beneficiam da harmonização do USMCA, embora os controles de exportação restrinjam as remessas de unidades de alta potência para determinados destinos. Os mandatos de monitoramento ambiental também estimulam a demanda doméstica por módulos de detecção de gases no infravermelho médio.

A Europa detém uma participação notável por meio dos gigantes da maquinaria da Alemanha e dos integradores de defesa da França, que defendem lasers de pesquisa de alta energia. O Reino Unido busca o processamento de compósitos aeroespaciais com ablação a laser para minimizar defeitos de delaminação, e os fabricantes de supercarros da Itália adotam lasers de disco de múltiplos kW para soldar chassis de alumínio com eficiência. Os regulamentos em toda a UE, incluindo a Diretiva de Máquinas e o alinhamento com a norma IEC 60825-1, moldam os recursos de segurança incorporados nos sistemas de grau de exportação. Programas colaborativos como o DioHELIOS ilustram o foco da Europa nos habilitadores de energia de fusão, com consórcios reunindo expertise em lasers de diodo para impulsionar o escalonamento econômico. As crescentes iniciativas de hidrogênio verde elevam ainda mais o interesse no corte a laser de chapas e na soldagem de tubulações em toda a região.

Panorama regulatório

Os sistemas e componentes a laser estão sujeitos a requisitos de desempenho de segurança de produtos e controles comerciais de uso duplo, que podem afetar os prazos de certificação e a elegibilidade de envio. Nos Estados Unidos, os produtos a laser estão sujeitos aos padrões de desempenho de segurança contra radiação da FDA no 21 CFR Parte 1040 (incluindo 21 CFR 1040.10), que estabelece a classificação de lasers e exige salvaguardas, como invólucros de proteção e interruptores de segurança, quando o acesso à radiação perigosa pode ocorrer durante a operação ou manutenção.

Nos principais centros de exportação, os fabricantes de equipamentos originais (OEMs) frequentemente utilizam o alinhamento com as normas de segurança a laser da IEC como caminho de conformidade para clientes multirregionais. A norma IEC 60825-1 (Segurança de produtos a laser, classificação de equipamentos e requisitos) apoia práticas de classificação de perigo e rotulagem, e o Aviso sobre Lasers nº 56 da FDA descreve uma abordagem de fiscalização para fabricantes que atendem cláusulas específicas das normas IEC 60825-1 e IEC 60601-2-22 para produtos relevantes. Na União Europeia, o Regulamento (UE) 2021/821 estabelece o regime de controle de exportação de itens de uso duplo, com os itens listados no Anexo I exigindo autorização de exportação, adicionando etapas de triagem e licenciamento para certas categorias de lasers de alta potência e sensíveis, além de assistência técnica relacionada.

Análise da cadeia de valor

A cadeia de valor de lasers começa com matérias-primas upstream e substratos de semicondutores compostos (notadamente materiais III-V, como fosfeto de índio e wafers epitaxiais relacionados). Segue-se a fabricação de wafers, o processamento de dispositivos (diodos laser, moduladores e componentes fotônicos integrados) e a montagem de módulos ou lasers, que integra óptica, gestão térmica, eletrônica de acionamento, firmware e recursos de segurança. A atividade midstream também abrange a integração por OEMs em cabeças e sistemas a laser (fibra, estado sólido, excimer/UV, diodo e CO2), juntamente com a integração de software e controle de movimento para processamento de materiais, litografia/metrologia e plataformas de sensoriamento. Os canais downstream incluem vendas de bens de capital para fábricas e laboratórios, distribuição para integradores e prestadores de serviços especializados, e serviços de pós-venda de longa cauda (peças de reposição, calibração, atualizações em campo), particularmente relevantes para linhas de corte, soldagem e reparo de displays com alta utilização.

Movimentos recentes de capacidade e localização indicam onde o valor está se concentrando e onde persistem os pontos de estrangulamento. A Lumentum anunciou em março de 2026 uma nova instalação de fabricação nos EUA de 240.000 pés quadrados em Greensboro, Carolina do Norte, para produzir dispositivos ópticos baseados em fosfeto de índio, incluindo lasers de onda contínua e ultra-alta potência, destacando a importância estratégica do fornecimento doméstico de III-V para a demanda de data centers e redes. A Coherent também divulgou medidas para expandir sua capacidade de fabricação de fosfeto de índio, incluindo uma carta de intenção sob o CHIPS and Science Act (até USD 50 milhões) para expandir sua instalação de fosfeto de índio de 6 polegadas em Sherman, Texas, o que reforça uma mudança em direção a um fornecimento fotônico verticalmente integrado e regionalmente resiliente. Ao mesmo tempo, o setor permanece exposto a bases de fornecedores concentradas para componentes críticos e a restrições em fontes ultrarrápidas de alta precisão, o que pode prolongar os prazos de entrega e os ciclos de requalificação para fabricantes de equipamentos de semicondutores e embalagens avançadas.

Cenário Competitivo

Principais Empresas no Mercado de Lasers

A concorrência no mercado global de lasers permanece moderadamente concentrada, com os cinco principais fornecedores garantindo aproximadamente 50% de participação agregada, mas os desafiantes regionais vão conquistando espaço por meio de preços agressivos e suporte localizado. Coherent e IPG Photonics aproveitam a produção verticalmente integrada de diodos e fibras para proteger as margens durante os picos de preço dos substratos. O software de controle aprimorado por inteligência artificial da TRUMPF, codesenvolvido com a SiMa.ai, melhora o monitoramento da qualidade de soldagem e fideliza contas automotivas de alto valor.

Os entrantes chineses Raycus e Hans Laser reduzem as lacunas de desempenho, especialmente em unidades de fibra de média potência adaptadas para processadores de chapas metálicas. A Raycus agrupa diodos de origem doméstica para contornar as restrições de exportação, subcotando os rivais ocidentais em mercados do Sudeste Asiático sensíveis ao preço. Simultaneamente, os players de nicho europeus lideram inovações ultrarrápidas e de infravermelho médio, garantindo patentes em torno do gerenciamento de dispersão e projetos de cavidade monolítica.

As parcerias estratégicas proliferam à medida que a complexidade do ecossistema cresce; as empresas de laser se associam a especialistas em óptica, inteligência artificial e controle de movimento para entregar células turnkey. As joint ventures focadas na produção de epi-wafers de nitreto de gálio e fosfeto de índio visam aliviar os gargalos de substratos compostos. No geral, a amplitude da propriedade intelectual, o alcance dos canais e a resiliência da cadeia de suprimentos diferenciam os vencedores, enquanto os segmentos de commodities se comoditizam progressivamente sob pressão de custos.

Líderes do Setor de Lasers

Coherent Corp.

IPG Photonics Corporation

TRUMPF SE + Co. KG

Wuhan Raycus Fiber Laser Technologies Co. Ltd.

Lumentum Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um conjunto visível de oportunidades em torno de lasers usados para embalagens de semicondutores de próxima geração, fotônica de silício e interconexões ópticas da era da IA, onde as limitações de desempenho estão impulsionando a adoção de fontes de maior potência, linewidth mais estreita e mais integradas. A Nuvoton Technology iniciou a produção em massa em maio de 2026 de um diodo laser violeta de alta potência de 402 nm e 4,5 W voltado para litografia sem máscara em embalagens avançadas, apontando para atividades de design-in de curto prazo para fontes de comprimento de onda mais curto em processos de back-end. A Tower Semiconductor e a Scintil Photonics também anunciaram em fevereiro de 2026 a disponibilidade de fontes laser DWDM integradas heterogeneamente para infraestrutura de IA usando a tecnologia SHIP, apoiando um caminho em que lasers integrados e plataformas de circuitos integrados fotônicos se aproximam da fabricação em volume para links de dados de alta largura de banda.

A ampliação da capacidade de fabricação e a resiliência do fornecimento estão abrindo ainda mais espaço em branco para nova capacidade, fornecimento secundário e produção localizada de dispositivos ultrarrápidos e III-V. A LITILIT iniciou obras em julho de 2026 de uma fábrica de lasers de femtossegundo em Vilnius, com meta de 3.000 lasers por ano dentro de dois anos, abordando diretamente um ponto de estrangulamento para etapas de microusinagem de precisão e fabricação avançada de semicondutores. No lado dos sistemas, os usuários industriais estão adotando maior integração digital e operação mais autônoma dos lasers, o que amplia as oportunidades para fornecedores que empacotam lasers com monitoramento em processo, controle de processo baseado em IA e células turnkey, em vez de fontes independentes, especialmente no processamento de materiais e na fabricação eletrônica de alto rendimento, onde tempo de atividade, rendimento e rastreabilidade de parâmetros influenciam as decisões de compra.

Desenvolvimentos recentes do setor

- Junho de 2026: a Coherent anunciou uma carta de intenção para até USD 50 milhões em financiamento do CHIPS and Science Act para expandir sua instalação de fabricação de semicondutores de fosfeto de índio em Sherman, Texas. A medida visa aumentar a capacidade doméstica de componentes fotônicos críticos usados em conectividade óptica de IA e data centers, reforçando a garantia de fornecimento para clientes de grande volume e reduzindo a exposição a estrangulamentos de substratos e dispositivos III-V.

- Janeiro de 2025: a AMS OSRAM lançou o SPL S8L91A_3 A01, descrito como um array de diodo laser de 8 canais e 915 nm de grau automotivo, capaz de entregar 1.000 W de potência óptica de pico com eficiência aprimorada. Isso fortalece a base de componentes para LiDAR automotivo e outras pilhas de sensoriamento, apoiando contagens de canais mais altas e perfis de confiabilidade mais robustos, necessários para veículos de produção em série.

- Dezembro de 2024: a Amplitude e a Focused Energy assinaram um acordo de USD 40 milhões para codesenvolver lasers de classe quilojoule para energia de fusão inercial. A colaboração aumenta a demanda por arquiteturas de laser de alta energia e alta precisão e pode acelerar o efeito de propagação para capacidades adjacentes de design de alta potência e ultrarrápido em todo o ecossistema mais amplo de lasers.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de lasers abrange as receitas de fontes e sistemas a laser que fornecem luz controlada para processamento industrial, comunicações, procedimentos médicos e estéticos, pesquisa, sensoriamento, exibição e usos de defesa.

Exclusões de escopo: óptica autônoma e componentes fotônicos passivos que não geram ou amplificam luz laser são excluídos, a menos que estejam integrados a uma venda de sistema a laser.

Visão geral da segmentação

- Por Tipo de Laser

- Lasers de Fibra

- Lasers de Diodo

- Lasers de CO2

- Lasers de Estado Sólido

- Lasers Excimer e Ultravioleta

- Outros Tipos (Cascata Quântica, Elétrons Livres)

- Por Aplicação

- Processamento de Materiais (Corte, Soldagem, Perfuração)

- Comunicações e Interconexões Ópticas

- Médico e Estético

- Litografia e Metrologia de Semicondutores

- Militar e Defesa

- Displays (OLED, Micro-LED, Projeção)

- Sensores (LiDAR, Espectroscopia)

- Impressão e Marcação

- Por Potência de Saída

- Baixa Potência (Menos de 1 kW)

- Média Potência (1 a 3 kW)

- Alta Potência (Mais de 3 kW)

- Por Modo de Operação

- Onda Contínua (CW)

- Pulsado (ns, ps, fs)

- Por Indústria do Usuário Final

- Eletrônicos e Semicondutores

- Automotivo

- Máquinas Industriais

- Saúde

- Aeroespacial e Defesa

- Pesquisa e Academia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a definição do limite do mercado e a construção da primeira espinha dorsal de dados. Analisamos fontes públicas, como séries comerciais do US Census, UN Comtrade, indicadores macroeconômicos do Banco Mundial e painéis nacionais de alfândega, para mapear os fluxos de importação-exportação e o momento cambial. Também utilizamos fontes como a International Electrotechnical Commission (IEC) e os bancos de dados de dispositivos da FDA dos EUA para verificar onde a adoção está se expandindo e quais segmentos estão sujeitos a regulamentação.

Para adicionar contexto no nível da empresa, lemos relatórios anuais, arquivamentos no estilo 10-K, apresentações a investidores e notas financeiras auditadas, além de publicações de associações comerciais e cobertura de imprensa respeitada sobre ciclos de investimento em fabricação. Quando necessário, também consultamos assinaturas pagas de dados financeiros e inteligência corporativa, bancos de dados de patentes e dados de importação-exportação em nível de embarque para validar premissas-chave. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o modelo documental com pessoas que observam diretamente os padrões de preços, demanda e fornecimento. Conversamos com fornecedores de componentes e sistemas a laser, distribuidores, integradores e usuários finais em grupos de compra industriais, médicos, eletrônicos e de pesquisa, e então reconciliamos os dados entre APAC, EMEA e Américas, para que nenhuma região isolada determine os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | EMEA: 35% |

| Empresas menores: 17% | Gerentes: 47% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual sinais de demanda em nível de produção, comércio e aplicação são usados para reconstruir o pool de receita endereçável por região, e então os totais são reconciliados com o número global. Para manter o modelo realista, corroboramos com verificações bottom-up seletivas, como preço médio de venda (ASP) amostrado multiplicado pelo volume de unidades para categorias comuns de lasers, feedback de canal sobre o mix e consolidações de fornecedores para um conjunto limitado de linhas de produtos bem monitoradas.

As principais entradas usadas no modelo incluem indicadores de automação industrial e produção manufatureira, direção do investimento em capital de eletrônicos e semicondutores, volumes de procedimentos médicos onde lasers são comumente usados, tendências de importação-exportação para categorias de equipamentos a laser, e movimentos observados de ASP por tipo de laser e classe de potência. Quando surgem lacunas de dados em uma região ou caso de uso de nicho, preenchemo-las com proporções substitutas conservadoras validadas em entrevistas, e então reequilibramos os totais finais.

As previsões são desenvolvidas usando análise de cenários apoiada por uma regressão multivariada leve, com produção macroeconômica, ciclos de investimento em capital e intensidade de adoção por aplicação como os principais motores. As premissas sobre mudanças de mix (por exemplo, penetração de fibra e diodo) e precificação são atualizadas com base em consenso de especialistas, e então aplicadas de forma consistente ao longo do horizonte de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas para que o número final não dependa de uma única série de dados. Os resultados do modelo são comparados com sinais independentes, como valores comerciais, indicadores de produção e marcadores de demanda por aplicação, e quaisquer grandes discrepâncias são revisadas e corrigidas com fundamentação documentada.

Antes da aprovação final, o trabalho é revisado em etapas: primeiro para consistência matemática e de unidades, depois para alinhamento de escopo, e, por fim, para razoabilidade em comparação com eventos setoriais conhecidos. Se forem observados novos anúncios de capacidade, mudanças regulatórias ou movimentos abruptos de preços, são acionadas ações de acompanhamento com respondentes selecionados. Os relatórios são atualizados anualmente e, antes da entrega, realizamos uma passagem final de atualização para que os clientes recebam a visão mais recente.

Tamanho do mercado de lasers da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para lasers frequentemente parecem diferentes porque a linha de escopo é traçada em pontos diferentes, e porque a precificação e o mix de aplicações são tratados de maneira distinta entre as fontes. O ano selecionado, o momento da conversão cambial e o quanto de validação primária é usado também podem alterar o valor reportado.

A tabela de referência mostra uma ampla variação para 2025 e 2026. No modelo da Mordor Intelligence, o total é construído em torno das receitas globais de fontes e sistemas a laser por tipo e aplicação, com o mix e o movimento de ASP verificados em relação a sinais comerciais e entradas de adoção baseadas em entrevistas, em vez de depender apenas de relatórios de saída de fábrica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 21,43 bilhões (2025) | |

| Consultoria global A | USD 23,81 bilhões (2025) | Frequentemente tratado como uma visão mais amplo de tecnologia a laser, o que pode incluir fluxos de receita de tecnologias adjacentes e aplicar premissas mais rápidas de aumento de ASP ou penetração em diferentes usos finais. |

| Publicação Setorial B | USD 13,04 bilhões (2026) | Usa lógica de avaliação de saída de fábrica e pode excluir o valor de sistemas downstream, receita de integração ou margens de canal, o que pode comprimir o tamanho de mercado reportado em relação a uma visão de receita de mercado final. |

Em conjunto, a comparação sugere que as principais diferenças vêm do que é contabilizado como receita, até que ponto o valor de sistemas downstream é capturado e como a precificação e o mix são levados adiante ano após ano. Ao manter as regras de escopo explícitas e vincular as premissas a indicadores observáveis, nossa estimativa permanece replicável e mais fácil de auditar quando os clientes atualizam seus próprios modelos de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de lasers em 2026 e qual crescimento é esperado até 2031?

O mercado está em USD 22,92 bilhões em 2026 e está previsto para atingir USD 32,08 bilhões até 2031, traduzindo-se em um CAGR de 6,96%.

Qual tipo de laser detém a maior participação atualmente?

Os lasers de fibra atualmente comandam 41,40% da receita global, graças à alta qualidade do feixe e às baixas necessidades de manutenção.

Qual indústria do usuário final está crescendo mais rapidamente?

A fabricação automotiva registra o maior impulso, expandindo a um CAGR de 8,96%, à medida que a soldagem de baterias de veículos elétricos e a integração de LiDAR se aceleram.

Por que a Ásia-Pacífico é a região líder?

A concentração de fundições de semicondutores, a extensa produção de displays e o forte financiamento governamental conferem à Ásia-Pacífico uma participação de 46,40% com um CAGR previsto de 8,17%.

Qual é o principal risco da cadeia de suprimentos que os fabricantes de lasers enfrentam?

A escassez de epi-wafers de arseneto de gálio e fosfeto de índio restringe a produção de diodos de alta potência e eleva os custos de materiais.

Quão concentrada é a concorrência entre os principais fornecedores?

Os cinco principais fornecedores controlam aproximadamente 50% da receita, indicando concentração moderada e pressão contínua de players regionais emergentes.

Página atualizada pela última vez em: