Tamanho e Participação do Mercado de Pigmentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

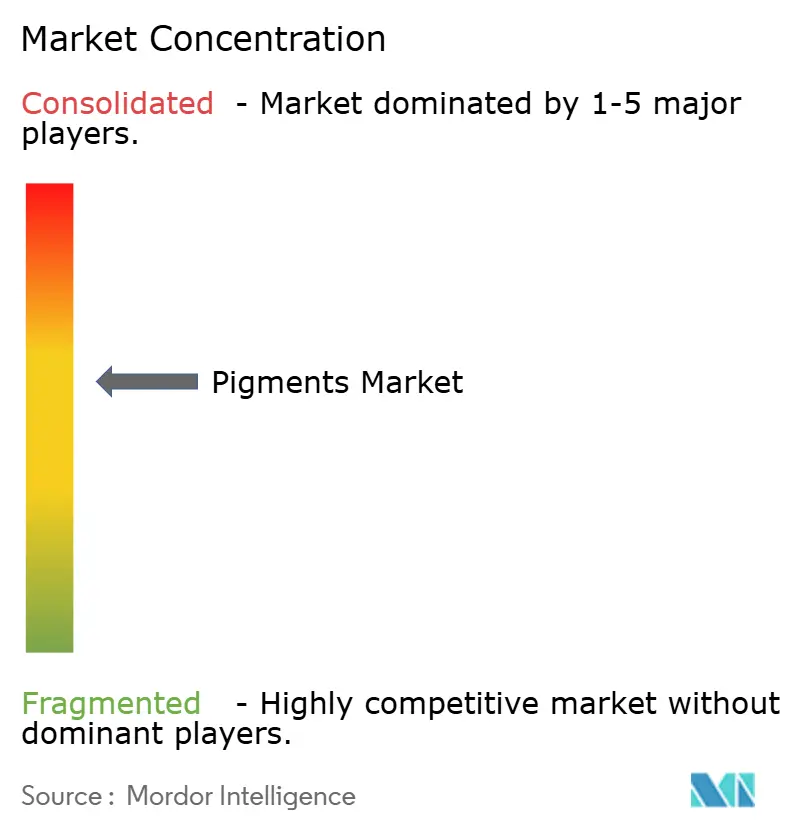

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmentos por Mordor Intelligence

O tamanho do Mercado de Pigmentos está projetado em USD 33,32 bilhões em 2025, USD 34,73 bilhões em 2026, e deverá atingir USD 42,70 bilhões até 2031, crescendo a um CAGR de 4,22% de 2026 a 2031. A expansão decorre de uma racionalização simultânea das linhas de dióxido de titânio (TiO₂) de alto custo e de uma clara mudança em direção a corantes orgânicos nos segmentos de plásticos e embalagens. Tarifas antidumping na União Europeia, volatilidade nos preços de matérias-primas e regras mais rígidas sobre nanomateriais estão remodelando os modelos de aquisição, impulsionando a integração vertical entre produtores de commodities e aquisições direcionadas entre fornecedores de especialidades. Os ventos favoráveis à demanda permanecem mais fortes na Ásia-Pacífico, onde as atualizações do consumo doméstico estão eclipsando os volumes orientados à exportação. Em paralelo, os proprietários de marcas estão priorizando formulações com alta resistência à luz e baixo teor de COV para cumprir os regimes de rotulagem ecológica, impulsionando pigmentos orgânicos e de efeito para ganhos de participação de valor de dois dígitos.

Principais Conclusões do Relatório

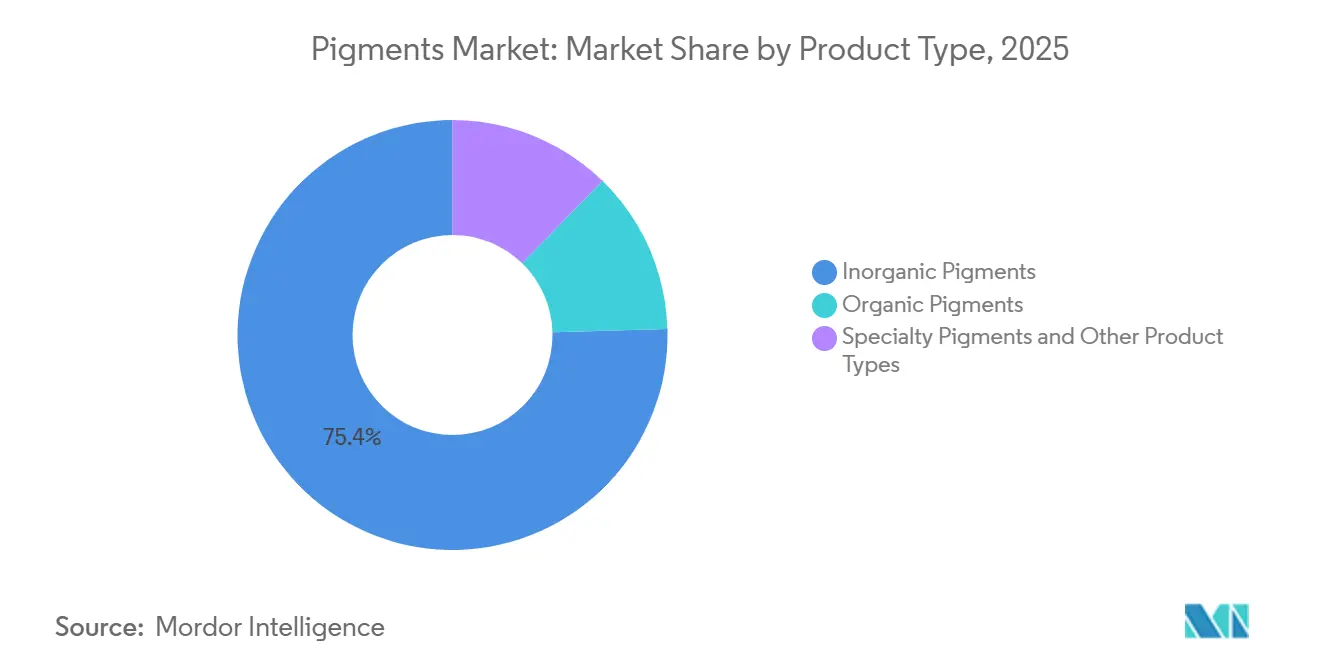

- Por tipo de produto, os pigmentos inorgânicos lideraram com 75,45% da participação do mercado de pigmentos em 2025, enquanto os pigmentos orgânicos estão projetados para registrar um CAGR de 5,21% até 2031.

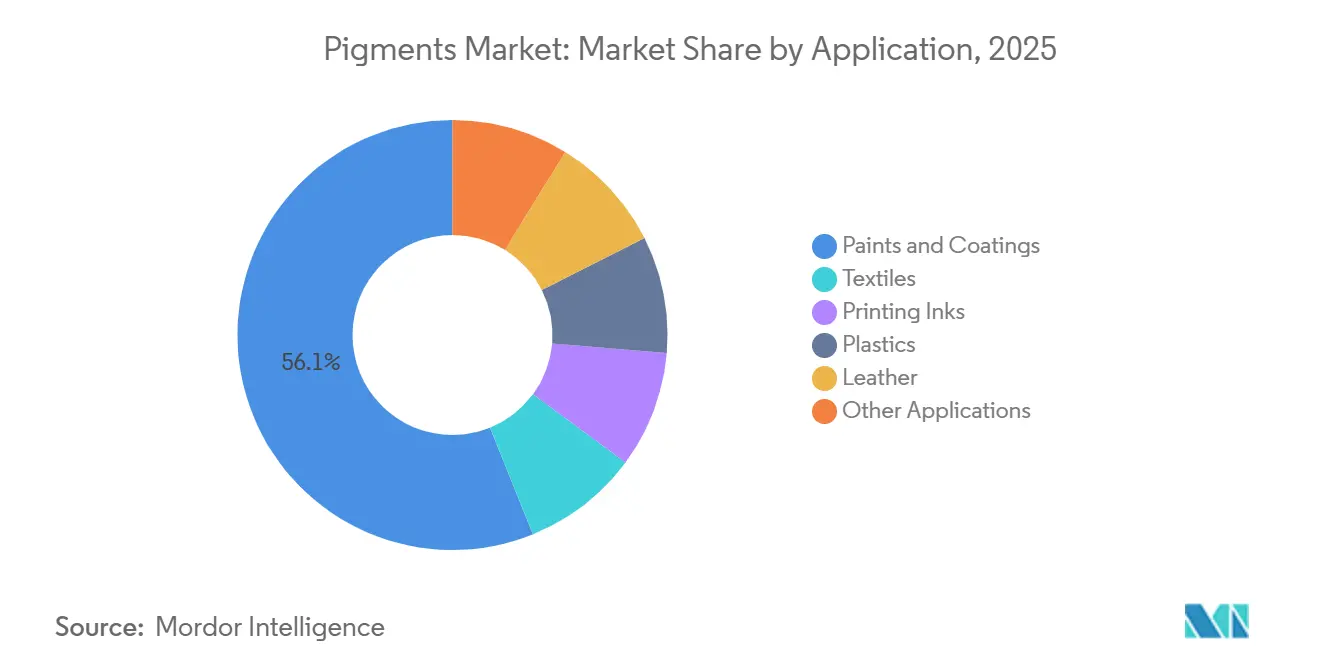

- Por aplicação, tintas e revestimentos absorveram 56,12% do volume global em 2025; as aplicações em plásticos estão avançando a um CAGR de 5,13% até 2031.

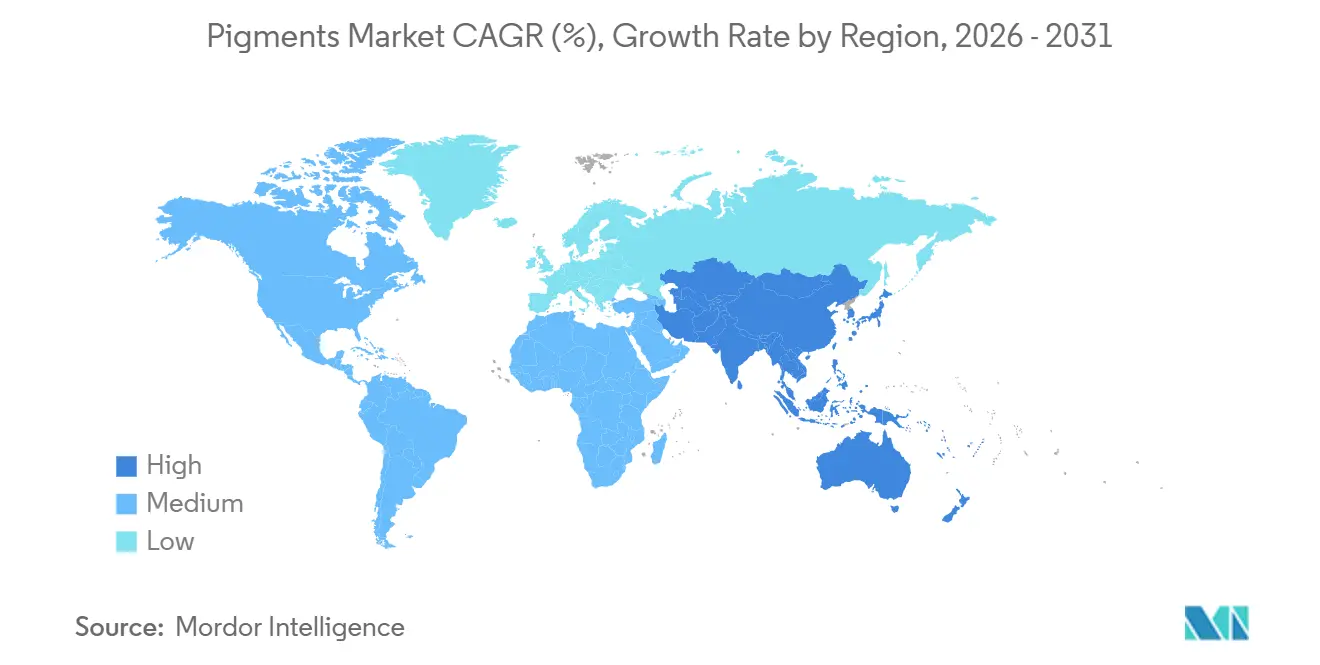

- Por geografia, a Ásia-Pacífico respondeu por 45,68% da receita em 2025 e está definida para expandir a um CAGR de 5,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Pigmentos*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tintas e revestimentos em economias emergentes | +1.2% | Núcleo da APAC (China, Índia, ASEAN), transbordamento para a América do Sul | Médio prazo (2 a 4 anos) |

| Pressão regulatória em direção a pigmentos ecológicos/de base biológica | +0.8% | UE e América do Norte, expandindo-se para cosméticos da APAC | Longo prazo (≥ 4 anos) |

| Adoção crescente de pigmentos de alto desempenho e de efeito | +0.7% | Global, concentrado em polos automotivos e de eletrônicos | Médio prazo (2 a 4 anos) |

| Aplicações de impressão digital e impressão 3D habilitadas por nanotecnologia | +0.5% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Incentivos à localização da cadeia de suprimentos nos EUA e na UE | +0.6% | Estados Unidos, UE-27 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tintas e Revestimentos em Economias Emergentes

Os fortes investimentos em infraestrutura na Índia e no Sudeste Asiático estão ampliando os volumes de revestimentos arquitetônicos que requerem TiO₂ rutilo de alta cobertura e pigmentos de óxido de ferro. O pipeline de despesas de capital público da Índia continua superando o PIB, e o estímulo governamental nos programas de renovação urbana chineses está amortecendo a desaceleração residencial[1]Ministério de Estatísticas e Implementação de Programas, "Previsão de Crescimento do PIB 2024-25," mospi.gov.in. As cidades chinesas de nível 2 e nível 3 estão adicionalmente migrando para emulsões com baixo teor de COV, elevando a carga de pigmentos orgânicos nos sistemas de tingimento. O impulso do setor de construção do Vietnã alimenta demanda semelhante por tintas látex à base de água que observam limites de compostos orgânicos voláteis[2]Banco Mundial, "Atualização Econômica do Vietnã 2024," worldbank.org. Coletivamente, esses desenvolvimentos reforçam uma base de consumo sólida tanto para graus de commodity quanto para graus especiais, fortalecendo o mercado de pigmentos em toda a Ásia-Pacífico.

Pressão Regulatória em Direção a Pigmentos Ecológicos/de Base Biológica

A aplicação em 2022 pela Autoridade Europeia para a Segurança dos Alimentos da proibição do TiO₂ (E171) em alimentos está se desdobrando em reformulações de cosméticos e produtos de cuidados pessoais. As marcas estão testando corantes de microalgas e fúngicos, apesar dos obstáculos de escalonamento ainda não resolvidos. Nos Estados Unidos, os requisitos de notificação específicos para nanomateriais sob a TSCA intensificam os custos de conformidade. A dupla pressão está bifurcando as estratégias: os produtores de commodities redobram a aposta no TiO₂ rutilo para tintas de construção, enquanto as empresas de especialidades canalizam pesquisa e desenvolvimento para rotas de biofermentação que podem comandar preços premium uma vez comercializadas.

Adoção Crescente de Pigmentos de Alto Desempenho e de Efeito

Os fabricantes de veículos elétricos especificam pigmentos refletores de infravermelho que reduzem as temperaturas do conjunto de baterias e da cabine, alinhando-se com metas agressivas de gestão térmica. Os pigmentos inorgânicos coloridos complexos contendo cromo, cobalto e titânio oferecem a durabilidade necessária, mas enfrentam escrutínio quanto ao teor de cobalto sob o REACH, catalisando variantes substituídas por manganês ou ferro. As marcas de eletrônicos de consumo, por sua vez, utilizam acabamentos perolados e metálicos para renovar linhas de produtos maduras, reforçando os ganhos de volume para pigmentos de efeito mesmo com a persistência de prêmios de preço.

Aplicações de Impressão Digital e Impressão 3D Habilitadas por Nanotecnologia

Dispersões abaixo de 200 nm são essenciais na impressão digital têxtil e na manufatura aditiva, prevenindo o entupimento de bicos e garantindo coloração vívida em camadas em microescala. As químicas orgânicas de quinacridona e DPP, conhecidas por sua estabilidade térmica, podem suportar temperaturas de processamento superiores a 200 °C, um parâmetro de referência comum na modelagem por deposição fundida, conferindo-lhes vantagem sobre os derivados azo. Embora essa aplicação represente uma pequena porcentagem do volume de pigmentos, seu crescimento projetado a posiciona como um impulsionador significativo dos gastos com inovação no setor de pigmentos.

Análise de Impacto das Restrições do Mercado de Pigmentos*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais e toxicológicas rigorosas | -0.9% | UE, América do Norte, estendendo-se aos cosméticos da APAC | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços de matérias-primas (TiO₂, matérias-primas de óxido de ferro) | -1.1% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Proibições de nanopartículas em grau alimentício (E171, limites em cosméticos) | -0.4% | UE, Reino Unido, potencial adoção na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e Toxicológicas Rigorosas

Os produtores de médio porte, sem equipes regulatórias dedicadas, veem suas margens comprimidas à medida que a conformidade com o REACH e a TSCA pode elevar os custos de dossiê a níveis significativos por pigmento. Nos EUA, as revisões de PMN para nanomateriais se estenderam a 12 meses, causando atrasos no lançamento de novos produtos e deslocando o foco de aquisição para pigmentos pré-aprovados. Enquanto isso, os fornecedores de maior porte, com seus portfólios diversificados, absorvem esses custos sem dificuldades, alimentando ainda mais as tendências de consolidação no mercado de pigmentos.

Volatilidade nos Preços de Matérias-Primas (TiO₂, Matérias-Primas de Óxido de Ferro)

Em 2024, perturbações em Moçambique e na África do Sul levaram a um aumento nos preços de ilmenita e minério de rutilo. No entanto, devido a um excesso de oferta, os produtores de TiO₂ não conseguiram capitalizar totalmente esse aumento de preços. Os compradores na Europa Ocidental estão pagando um prêmio pelo TiO₂ chinês, consequência das tarifas antidumping. Além disso, os graus especiais europeus, que obtêm principalmente matéria-prima de óxido de ferro da China, são vulneráveis às flutuações entre o yuan e o dólar. Embora os formuladores de revestimentos estejam reduzindo o teor de TiO₂ e recorrendo a substitutos como o carbonato de cálcio, ainda enfrentam desafios técnicos devido às penalidades de opacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Pigmentos

Por Tipo de Produto:

A Dominância Inorgânica Enfrenta o Avanço OrgânicoOs pigmentos inorgânicos detinham 75,45% da receita de 2025, ilustrando o papel consolidado do TiO₂ em revestimentos arquitetônicos e industriais, o maior subsegmento dentro da participação do mercado de pigmentos. Os pigmentos orgânicos, no entanto, estão avançando 5,21% ao ano, impulsionados por aplicações em plásticos e embalagens que exigem resistência à luz e conformidade regulatória. Os veículos elétricos e os eletrônicos de consumo estão gerando um prêmio para subcategorias especiais, como pigmentos inorgânicos coloridos complexos refletores de infravermelho, em detrimento do TiO₂ de commodity. Embora o tamanho do mercado para esses pigmentos de grau especial seja relativamente modesto, sua significativa contribuição de valor impulsiona robustos esforços de pesquisa e desenvolvimento em todo o setor.

A fragmentação regulatória está estimulando tendências rápidas de substituição. As marcas de cosméticos estão agora experimentando misturas de óxido de ferro e corantes de origem biológica. Enquanto isso, embora o negro de fumo tenha dominado por muito tempo as tintas de impressão e as partes inferiores de carrocerias automotivas, agora enfrenta concorrência de dispersões de grafeno e alternativas recicladas, que visam reduzir as emissões de partículas de negro de forno. As sienas de origem terrosa e os azuis ultramarinos, embora ainda apreciados nos círculos artísticos, representam uma pequena parcela do mercado geral de pigmentos.

Por Aplicação:

Tintas Ancoram o Volume, Plásticos Impulsionam o CrescimentoTintas e revestimentos consumiram 56,12% do volume global em 2025, um testemunho da opacidade e do desempenho de resistência às intempéries do TiO₂. O crescimento, no entanto, está se deslocando para os plásticos, que avançam a um CAGR de 5,13% com base em legislação que exige masterbatches recicláveis. A demanda por tintas de impressão permanece estável, pois os formatos de embalagem flexível e jato de tinta digital compensam os declínios na rotogravura de publicações, impulsionando o tamanho do mercado de pigmentos para nanodispersões em tintas para um crescimento de um dígito médio. Têxteis e couro ainda oferecem oportunidades incrementais na impressão digital têxtil e na consistência de cores de interiores automotivos.

Os booms de construção regional na Índia e no Vietnã continuam a sustentar os revestimentos arquitetônicos, enquanto as regulamentações de plásticos da UE e da Califórnia sustentam o aumento das aplicações em plásticos. Os formuladores de tintas se esforçam para atender à conformidade com o contato com alimentos e à compatibilidade com prensas de alta velocidade, reforçando a demanda por pigmentos orgânicos estabilizados. O couro permanece vinculado aos segmentos automotivo e de artigos de luxo que priorizam durabilidade e resistência ao rachamento sob ciclagem térmica.

Análise Geográfica

Mercado de Pigmentos da APAC

A Ásia-Pacífico respondeu por 45,68% da receita em 2025 e superará todas as demais regiões com um CAGR de 5,36% até 2031. Os programas de estímulo da China em projetos de renovação urbana compensam a fraqueza na construção de novos empreendimentos, sustentando ganhos de médio dígito simples em emulsões para interiores. A agenda de infraestrutura da Índia impulsiona a demanda por revestimentos epóxi e de poliuretano de alto desempenho, que requerem pigmentos de óxido de ferro especiais e pigmentos orgânicos. As inovações incrementais do Japão em químicas termocrômicas e fotocrômicas e as especificações da Coreia do Sul para os setores automotivo e de construção naval em relação a pigmentos refletores de infravermelho e anticorrosivos ampliam a penetração de pigmentos especiais. As expansões industriais da ASEAN impulsionam ainda mais o volume por meio de revestimentos de manutenção e plásticos.

Mercado de Pigmentos da América do Norte e Europa

A América do Norte e a Europa são mercados maduros, porém em processo de premiumização. Os créditos de produção da Lei de Redução da Inflação atraem reinicializações de capacidade de TiO₂ nos Estados Unidos, enquanto o CBAM da Europa e as tarifas antidumping sobre insumos chineses impulsionam o abastecimento localizado, ainda que a custos mais elevados. Alemanha, Reino Unido, Itália, França e Espanha ancoram a demanda europeia nos segmentos de repintura automotiva, renovação arquitetônica e manutenção industrial. A Rússia, isolada por sanções, permanece dependente do fornecimento local de óxido de ferro e negro de fumo.

Mercado de Pigmentos da América do Sul e MEA

A demanda por pigmentos na América do Sul concentra-se na construão civil e na produção automotiva do Brasil, com concessões de infraestrutura sustentando as necessidades de revestimentos protetores. Argentina e Chile acrescentam contribuições menores, porém crescentes. O Oriente Médio e a África detêm a menor participação, mas registram picos episódicos associados a megaprojetos como o NEOM na Arábia Saudita e empreendimentos de mineração na África do Sul. Os regimes regulatórios nessas regiões permanecem menos rigorosos, permitindo o uso contínuo de cromato de chumbo e pigmentos de cádmio em nichos industriais específicos, embora marcas multinacionais estejam voluntariamente eliminando seu uso de forma gradual.

Cenário Competitivo

O mercado de pigmentos é moderadamente consolidado por natureza. A adoção de tecnologia é cada vez mais um diferenciador. As linhas de moagem habilitadas por aprendizado de máquina da ALTANA reduzem a variância de cor e facilitam lotes just-in-time para fabricantes de equipamentos originais automotivos. O investimento da DIC Corporation em dispersões de nanopigmentos posiciona a empresa para explorar o crescimento da impressão digital têxtil e da impressão 3D, aproveitando o conhecimento de estabilização abaixo de 200 nm. Os encargos de custos regulatórios catalisam a consolidação de fornecedores, pois as despesas com dossiês sob o REACH favorecem as multinacionais capazes de amortizar a conformidade em grandes volumes.

Líderes do Setor de Pigmentos

LB Group

Tronox Holdings Plc

Kronos Worldwide, Inc.

Venator Materials PLC

DIC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Pigmentos

- ALTANA

- Cathay Industries

- DIC Corporation

- Heubach GmbH

- Kronos Worldwide, Inc.

- Lanxess

- LB Group

- Shepherd Color

- Sudarshan Chemical Industries Limited (Heubach GmbH)

- The Chemours Company

- Tronox Holdings Plc

- Trust Chem Co., Ltd.

- Venator Materials PLC

Desenvolvimento Recente do Setor no Mercado de Pigmentos

- Janeiro de 2025: A Sudarshan Chemical Industries Limited, por meio de sua subsidiária Sudarshan Europe B.V., concluiu a aquisição do Grupo Heubach, com sede na Alemanha.

- Janeiro de 2024: A ALTANA finalizou a aquisição da Silberline, ampliando suas capacidades de fabricação e distribuição de pigmentos de alumínio na América do Norte e na Ásia.

Escopo do Relatório do Mercado Global de Pigmentos

Pigmentos são moléculas ou substâncias que absorvem comprimentos de onda específicos da luz visível para produzir uma tonalidade particular. Os pigmentos podem ser encontrados em pinturas, tintas, cosméticos e outros itens. Os pigmentos estão presentes em diversos produtos e serviços associados a materiais de coloração e tecnologia relacionada. Os pigmentos são utilizados em vários setores, incluindo revestimentos, plásticos, tintas de impressão, construção, papel, couro e cosméticos.

O mercado de pigmentos é segmentado por tipo de produto, aplicação e geografia. O mercado é segmentado por tipo de produto em pigmentos inorgânicos, orgânicos e especiais, e outros tipos de produto. Por aplicação, o mercado é segmentado em tintas e revestimentos, têxteis, tintas de impressão, plásticos, couro e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de pigmentos em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD).

Visão Geral da Segmentação

| Pigmentos Inorgânicos | Dióxido de Titânio |

| Óxido de Zinco | |

| Outros Tipos de Produto (Pigmentos de Carbono, Terra Seca, Pigmentos Ultramarinos, Cádmio, Cromato de Chumbo e Outros) | |

| Pigmentos Orgânicos | |

| Pigmentos Especiais e Outros Tipos de Produto (Pigmentos Funcionais, Pigmentos Magnéticos e Outros) |

| Tintas e Revestimentos |

| Têxteis |

| Tintas de Impressão |

| Plásticos |

| Couro |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pigmentos Inorgânicos | Dióxido de Titânio |

| Óxido de Zinco | ||

| Outros Tipos de Produto (Pigmentos de Carbono, Terra Seca, Pigmentos Ultramarinos, Cádmio, Cromato de Chumbo e Outros) | ||

| Pigmentos Orgânicos | ||

| Pigmentos Especiais e Outros Tipos de Produto (Pigmentos Funcionais, Pigmentos Magnéticos e Outros) | ||

| Por Aplicação | Tintas e Revestimentos | |

| Têxteis | ||

| Tintas de Impressão | ||

| Plásticos | ||

| Couro | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

A que velocidade a demanda global por pigmentos está projetada para crescer de 2026 a 2031?

O mercado de pigmentos está previsto para expandir a um CAGR de 4,22%, atingindo USD 42,70 bilhões até 2031 a partir de USD 34,73 bilhões em 2026, à medida que novas aplicações especiais compensam a racionalização no TiO₂ de commodity.

Qual região deve entregar o maior consumo incremental de pigmentos até 2031?

A Ásia-Pacífico lidera com um CAGR de 5,36%, impulsionada pela expansão da infraestrutura e pela crescente demanda por revestimentos premium na China, Índia e ASEAN.

O que impulsiona a mudança de corantes inorgânicos para orgânicos em plásticos?

As proibições de embalagens de uso único exigem masterbatches recicláveis que mantenham as cores das marcas intactas ao longo de múltiplos ciclos de fusão, favorecendo pigmentos orgânicos com superior estabilidade térmica.

Como as regulamentações ambientais estão influenciando as estratégias de formulação de pigmentos?

O REACH, a TSCA e as proibições do E171 estão impulsionando os formuladores em direção a alternativas de base biológica e com baixo teor de nanopartículas, além de elevar os custos de conformidade que incentivam a consolidação de fornecedores.

Qual segmento de uso final ancora atualmente o volume de pigmentos e qual está crescendo mais rapidamente?

Tintas e revestimentos permanecem o maior consumidor, enquanto os plásticos exibem o crescimento mais rápido, expandindo a um CAGR de 5,13% até 2031.

Página atualizada pela última vez em: