Tamanho e Participação do Mercado de Pigmentos de Óxido de Ferro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

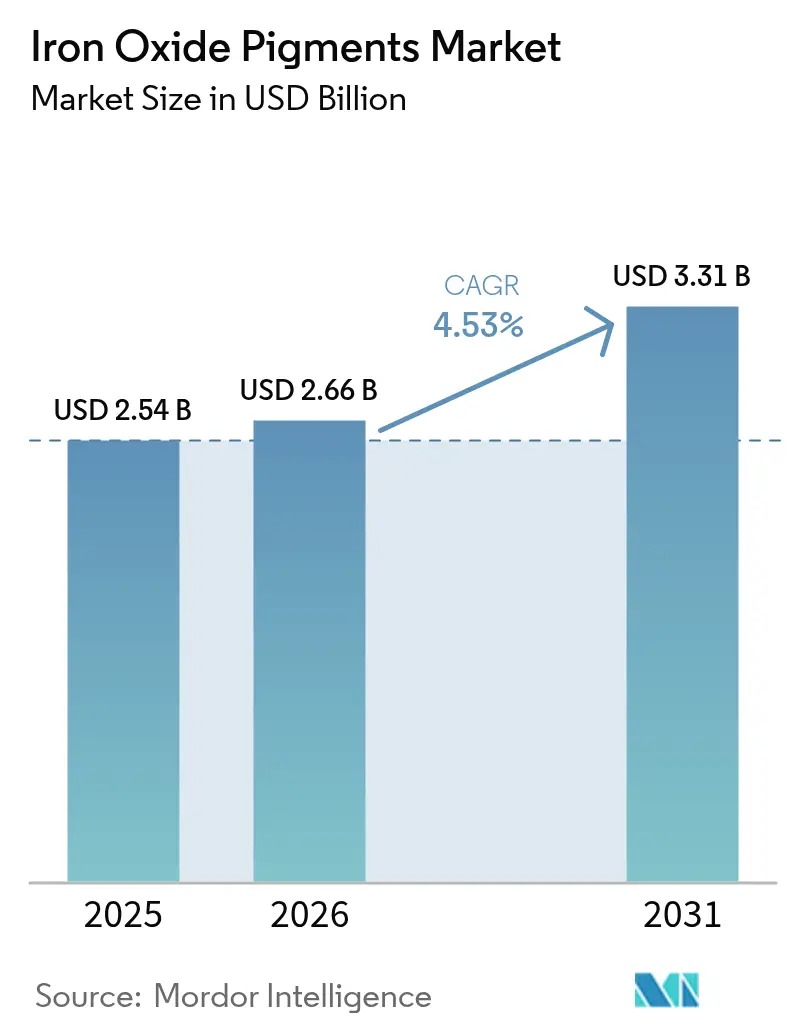

| Tamanho do Mercado (2026) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmentos de Óxido de Ferro por Mordor Intelligence

O tamanho do Mercado de Pigmentos de Óxido de Ferro foi avaliado em USD 2,54 bilhões em 2025 e estima-se que cresça de USD 2,66 bilhões em 2026 para atingir USD 3,31 bilhões até 2031, a um CAGR de 4,53% durante o período de previsão (2026-2031). O crescimento estável reflete uma demanda confiável nos setores de construção civil, tintas, plásticos e produtos de consumo regulamentados. O estímulo à infraestrutura em economias emergentes, limites globais mais rígidos para corantes tóxicos e alívio constante de preços nas matérias-primas de minério de ferro sustentam conjuntamente a expansão. Produtores capazes de garantir graus não tóxicos, sem chumbo e com operações eficientes em carbono estão conquistando contratos premium, enquanto a integração vertical protege as margens das oscilações de matérias-primas. A contínua consolidação de capacidade tende a acelerar as atualizações tecnológicas e a harmonização de qualidade em toda a base de fornecimento.

Principais Conclusões do Relatório

- Por tipo de produto, os graus sintéticos representaram 77,65% da participação do mercado de pigmentos de óxido de ferro em 2025, enquanto os graus naturais devem crescer a um CAGR de 3,18% até 2031.

- Por cor, os pigmentos vermelhos lideraram com 43,82% de participação na receita em 2025; o segmento amarelo deve expandir a um CAGR de 4,98% até 2031.

- Por forma, o pó representou 42,15% do tamanho do mercado de pigmentos de óxido de ferro em 2025; as dispersões líquidas estão avançando a um CAGR de 4,95% até 2031.

- Por setor de usuário final, construção civil deteve 51,10% da participação na receita em 2025; tintas e revestimentos registram o maior CAGR projetado de 5,05% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 44,55% de participação em 2025 e está crescendo a um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Pigmentos de Óxido de Ferro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente do setor de construção civil | +1.2% | Global, foco na APAC | Médio prazo (2-4 anos) |

| Expansão da capacidade de produção de tintas e revestimentos na APAC | +0.8% | APAC, efeito de transbordamento para o MEA | Curto prazo (≤ 2 anos) |

| Estímulo à infraestrutura em economias emergentes | +0.7% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Mudança regulatória em direção a corantes sem chumbo | +0.6% | América do Norte e UE primeiro | Médio prazo (2-4 anos) |

| Necessidades de coloração de filamentos para impressão 3-D | +0.2% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente do Setor de Construção Civil

A urbanização e as melhorias de infraestrutura financiadas pelo governo na Ásia, América Latina e África aumentam as necessidades de coloração de concreto. Os graus sintéticos prevalecem porque o controle preciso do tamanho das partículas promove tom uniforme e resistência às intempéries em blocos pré-moldados, pavimentos e telhas. O programa nacional de rodovias da Índia e a renovação do parque habitacional envelhecido da China são fatores de atração proeminentes. Muitos municípios agora exigem superfícies de alto albedo que reduzam os efeitos de ilha de calor, elevando o uso de misturas de pigmentos de óxido de ferro com credenciais de refletância no infravermelho próximo[1]Departamento de Energia dos EUA, "Telhados Frios," energy.gov. As oscilações sazonais nas obras criam volatilidade nos pedidos, de modo que os produtores mantêm fornos modulares e estações de mistura flexíveis que podem aumentar a produção de forma eficiente.

Expansão da Capacidade de Produção de Tintas e Revestimentos na APAC

O Sudeste Asiático registra ganhos de dois dígitos nos volumes de tintas decorativas, e as multinacionais transferiram suas linhas de pastas de tingimento para mais perto dos mercados finais. O abastecimento local de dispersões prontas para uso encurta os prazos de entrega e reduz os custos de frete, impulsionando o mercado de pigmentos de óxido de ferro na Indonésia, no Vietnã e na Tailândia. Os revestimentos à base de água agora superam 60% das vendas arquitetônicas nas principais cidades chinesas, exigindo polpas de pigmento finamente moídas com veículos de baixo teor de glicol. A LANXESS publica Declarações Ambientais de Produto para sua série Bayferrox a fim de satisfazer auditorias de ecolabels e códigos provinciais de construção verde. Produtores que certificam dispersões sem COV ganham preferência em licitações de incorporadoras estatais.

Estímulo à Infraestrutura em Economias Emergentes

As dotações orçamentárias para projetos ferroviários, portuários e de habitação social no Brasil, na Nigéria e nas Filipinas elevam a demanda de base ao longo de horizontes plurianuais. As regras de contratação pública frequentemente estipulam a agregação de valor regional, incentivando a moagem de pigmentos in loco e reduzindo a dependência de importações. Os licitantes governamentais também solicitam durabilidade em climas de monção, deserto ou marítimo, favorecendo graus de alta pureza com comprovada estabilidade UV. Os planejadores de obras públicas incorporam cada vez mais limites de pegada de CO₂ nos documentos de licitação, de modo que os fornecedores que documentam insumos de energia renovável obtêm vantagem.

Mudança Regulatória em Direção a Corantes Sem Chumbo e Não Tóxicos

Os Estados Unidos limitam o chumbo total em usos alimentares a 5 mg/kg e em produtos farmacêuticos a 10 mg/kg, obrigando a reformulação de cápsulas e revestimentos de confeitaria[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação para a Indústria: Chumbo em Alimentos, Utensílios de Mesa e Suplementos Dietéticos," fda.gov. Normas semelhantes se disseminam pela União Europeia, pelo Canadá e pela Austrália, reforçando a adoção de óxidos de ferro sintéticos aprovados para contato humano. As marcas de cosméticos especificam pigmentos hipoalergênicos e sem metais-traço em linhas de sombras e protetores solares para atender às alegações de marketing de beleza limpa. Os revestimentos de dispositivos médicos também migram para misturas de óxido de ferro porque suportam a esterilização por gama sem alteração de cor.

Análise de Impacto das Restrições*

| Restrição | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do minério de ferro e do ácido clorídrico | −0.9% | Regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações sobre COV / resíduos perigosos | −0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ascensão de pigmentos nano-cerâmicos e híbridos de alta croma | −0.4% | Nichos de alto desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Minério de Ferro e do Ácido Clorídrico

O minério de ferro à vista caiu de USD 88–144 por tonelada em 2024 para USD 75–120 em 2025, mas as curvas de preços permanecem irregulares devido a gargalos logísticos e acelerações de projetos. O índice de preços ao produtor do ácido clorídrico atingiu 131,457 em março de 2025, marcando uma inflação sustentada de insumos. Produtores sem mineração cativa ou unidades de recuperação de ácido enfrentam margens comprimidas. Contratos de fornecimento de longo prazo ou plantas de regeneração internas amortizam os picos, mas exigem desembolsos de capital. A concentração regional de minério na Austrália e no Brasil expõe os processadores asiáticos a perturbações no frete durante as temporadas de ciclones.

Endurecimento das Regulamentações sobre COV / Resíduos Perigosos

As regras revisadas da Agência de Proteção Ambiental dos EUA para revestimentos em aerossol empurram a conformidade para janeiro de 2027 e exigem limiares de solventes mais baixos. As diretivas europeias ampliam a lista de substâncias de muito alta preocupação, acrescentando carga administrativa para atualizações de dossiês. As fábricas construídas antes de 2000 frequentemente precisam de reformas em lavadores e unidades aprimoradas de neutralização de efluentes para manter o licenciamento. As taxas de eliminação de resíduos aumentam quando o lodo de óxido de ferro é classificado como perigoso sob as legislações locais, especialmente em clusters industriais densamente populosos da UE. Esses custos pesam mais sobre os operadores de pequeno porte, provocando encerramentos ou aquisições por grupos maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Sintética Reforça os Padrões de Qualidade

Os graus sintéticos detiveram 77,65% da participação do mercado de pigmentos de óxido de ferro em 2025, à medida que os clientes priorizam a consistência entre lotes para usos regulamentados. O tamanho do mercado de pigmentos de óxido de ferro atribuído à produção sintética atingiu USD 1,97 bilhões em 2025 e está acompanhando um CAGR de 4,78% até 2031. As rotas de precipitação e Laux permitem janelas estreitas de tamanho de partícula, conferindo resistência de tingimento uniforme em revestimentos de bobina e masterbatch plástico. Os compradores farmacêuticos especificam graus de baixo teor de arsênio e de mercúrio, alcançáveis apenas em reatores sintéticos controlados. A integração vertical no reciclagem de ácido sulfúrico e na calcinação protege os custos de energia e reduz as emissões de Escopo 1, agradando aos auditores de ESG.

Os pigmentos naturais atraem consumidores que buscam valor em cerâmicas, materiais para arte e cobertura de paisagismo. A produção global anual se concentra na Índia, na Alemanha e na Espanha, totalizando 385.000 toneladas métricas. A variação de qualidade e o risco de metais-traço reduzem a aplicabilidade em alimentos ou produtos de cuidado pessoal. Alguns governos oferecem créditos fiscais para mineração artesanal, mas os rígidos limites de segurança de brinquedos EN71 restringem a adoção. A mistura de insumos naturais com sintéticos ajuda os processadores a atingir a croma-alvo enquanto otimizam os custos, mas os sintéticos ainda capturam os volumes incrementais à medida que os exportadores atualizam as especificações.

Por Cor: A Liderança do Vermelho é Desafiada pelo Crescimento do Amarelo

Os óxidos de ferro vermelhos ocuparam 43,82% da receita em 2025, sustentados por tijolos de fachada, telhas de asfalto e primers anticorrosivos. Os formuladores valorizam a alta cobertura e a inércia química do tom rico em hematita em cimento alcalino. Em contraste, os óxidos de ferro amarelos apresentam um CAGR de 4,98% graças a revestimentos arquitetônicos vívidos e carcaças plásticas em eletrônicos de consumo. Os avanços tecnológicos produzem morfologias de cristais de goetita que resistem à fotodesbotamento em climas tropicais, ampliando o alcance geográfico.

Os óxidos de ferro pretos servem tanto a funções de coloração quanto funcionais. O Fe₃O₄ derivado da magnetita viabiliza o toner eletrostático, mídias de gravação magnética e filmes de blindagem eletromagnética. A pesquisa em estruturas de núcleo-casca Fe₂O₃@TiO₂ mostra refletância no infravermelho próximo acima de 0,7, abrindo aplicações de telhados frios. Tons marrons, laranjas e terrosos misturados atendem a esmaltes cerâmicos e painéis de pedra cultivada. A inovação em cores permanece vital à medida que os arquitetos buscam paletas personalizadas para diferenciação de marca.

Por Forma: A Dominância do Pó Enfrenta o Desafio da Dispersão Líquida

As remessas de pó totalizaram 42,15% do tamanho do mercado de pigmentos de óxido de ferro em 2025, favorecidas pela facilidade de armazenamento, longa vida útil e compatibilidade com misturadores tradicionais de alta velocidade. As variantes granulares reduzem o pó e melhoram o fluxo livre na dosagem automatizada, mas acrescentam etapas de processamento. As dispersões líquidas, embora menores, estão crescendo a um CAGR de 4,95%. As polpas prontas para uso reduzem o tempo de moagem, diminuem a exposição ao pó respirável em 90% e produzem variações de ΔE lote a lote mais precisas.

As dispersões aquosas dominam as tintas à base de água, enquanto os veículos não aquosos têm como alvo os revestimentos de manutenção à base de solvente. Os produtores refinam os modificadores de reologia para manter as viscosidades abaixo de 1.000 cP ao longo de ciclos de congelamento e descongelamento. O investimento em homogeneizadores de alta pressão em linha acelera o rendimento e a economia de energia. As dispersões integram sistemas de biocidas que atendem às regras do Regulamento de Produtos Biocidas da UE, proporcionando maior vida útil em embalagem aberta sem comprometer a segurança dos trabalhadores. Os fornecedores de pó respondem com micro-grânulos tratados superficialmente que se dispersam em menos de 30 segundos, reduzindo a diferença de conveniência.

Por Setor de Usuário Final: A Liderança da Construção Civil Encontra o Crescimento dos Revestimentos

A construção civil manteve 51,10% da receita em 2025, ancorada por concreto colorido, pavimentos e grânulos para telhados. O estímulo à infraestrutura na Ásia e no MENA mantém o volume de base elevado. No entanto, o CAGR de 5,05% do segmento de tintas e revestimentos até 2031 o torna o principal motor de crescimento. Os revestimentos protetores de bobina para estruturas solares, torres eólicas e plataformas offshore demandam óxidos de ferro micronizados com cortes estreitos de tamanho de partícula para garantir brilho e resistência à corrosão em construções de película fina.

A absorção de plásticos se beneficia da estabilidade térmica do pigmento acima de 300 °C, adequada para tubos de poliolefina e carcaças de ABS. A conformidade com a FDA amplia o uso em caixotes com contato alimentar. As fábricas de papel aplicam óxidos de ferro amarelos de tom suave em laminados decorativos. Os produtos farmacêuticos, apesar do pequeno volume, geram margens quatro vezes superiores às dos corantes de concreto devido à documentação de BPF. Essa diversificação multisetorial amortece o risco cíclico para os fornecedores e sustenta o investimento em laboratórios de aplicação.

Análise Geográfica

A Ásia-Pacífico controlou 44,55% da receita global em 2025, impulsionada por hubs de produção concentrados no leste da China e pelo crescimento da demanda downstream na Índia e no Sudeste Asiático. Os códigos de emissões mais rígidos da China forçaram o encerramento de pequenos fornos, transferindo participação para multinacionais conformes e grandes grupos domésticos com oxidadores térmicos regenerativos. O programa de cidades inteligentes da Índia financia corredores de transporte em massa e habitações ecológicas que especificam concreto colorido integral, elevando os pedidos a granel de pós vermelhos e amarelos.

A América do Norte segue com demanda focada em tecnologia. Os mandatos de telhados frios na Califórnia e os incentivos fiscais para economia de energia em âmbito nacional estimulam o consumo de graus com refletância no infravermelho próximo. As plantas de revestimentos OEM automotivos nos Estados Unidos requerem óxidos de ferro pretos de alta pureza para cores metálicas de estilo. Os fornecedores regionais se diferenciam por meio de recuperação de ácido sem desperdícios e aquisição de energia elétrica renovável.

A Europa representa uma base de clientes madura, mas rica em inovação. Os regulamentos REACH e CLP impulsionam a adoção antecipada de auxiliares de processamento sem PFAS, obrigando os fornecedores de pigmentos a reengenharizar os compatibilizadores de revestimentos. A Alemanha lidera os acabamentos automotivos de alta croma, enquanto a Espanha impulsiona cartões de cores arquitetônicas vinculados a códigos de construção de patrimônio. A legislação de economia circular promove a recuperação de pigmentos de resíduos de demolição, um nicho de especialidade emergente.

A América Latina mostra oportunidades incrementais ligadas às melhorias portuárias brasileiras e à produção de eletrodomésticos mexicanos. A volatilidade cambial e os impostos de importação incentivam as plantas de acabamento locais a buscar parceiros de moagem locais. Os mercados do Oriente Médio e África dependem de megaprojetos como o NEOM da Arábia Saudita e a rede ferroviária da Nigéria. Os climas quentes do deserto favorecem as formulações de telhados frios e antichalking, criando oportunidades para colaboração técnica.

Cenário Competitivo

O mercado de pigmentos de óxido de ferro apresenta um perfil moderadamente consolidado, no qual os cinco maiores fornecedores detêm aproximadamente 60% do volume global. A DIC Corporation permanece como líder em escala, mas em outubro de 2024 a Sudarshan Chemical Industries adquiriu o Heubach Group por EUR 127,5 milhões, alçando a empresa combinada à segunda posição e expandindo sua presença europeia. O acordo acrescenta capacidade pelo processo Laux e um portfólio de cores diversificado, posicionando a nova entidade para concorrer em contas globais de masterbatch e construção.

A inovação diferencia os concorrentes de médio porte. A LANXESS ganhou o Prêmio ICIS de 2024 por um pigmento de fosfato de ferro e lítio para baterias produzido com recuperação de calor residual, reduzindo o CO₂ por tonelada em 25%. O roteiro "Imagem de Futuro Sustentável" da BASF delineia fornos de calcinação otimizados em energia e prontidão para o ajuste de fronteira de carbono. Os produtores publicam dados de emissões do berço ao portão para obter o status de fornecedor preferencial nos scorecards das montadoras automotivas.

Os especialistas regionais também reformulam o cenário. A Cathay Industries concluiu a integração do negócio de cores da Venator e foi rebatizada como OXERRA em abril de 2023. A empresa aposta na fabricação distribuída, posicionando pequenos reatores próximos a zonas-chave de construção para reduzir o frete e o prazo de entrega. Vários operadores chineses atualizam as unidades de regeneração de ácido clorídrico para cumprir as normas nacionais de descarga, deslocando as exportações de pós commodities de baixa margem para dispersões de valor agregado.

Líderes do Setor de Pigmentos de Óxido de Ferro

Lanxess

BASF

Oxerra

Venator Materials PLC

Clariant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Sudarshan Chemical Industries concluiu a aquisição do negócio global de pigmentos do Heubach Group por EUR 127,5 milhões, criando o segundo maior fornecedor de pigmentos do mundo.

- Abril de 2023: A Cathay Industries concluiu a compra do portfólio de cores da Venator e rebatizou a empresa combinada como OXERRA.

Escopo do Relatório Global do Mercado de Pigmentos de Óxido de Ferro

Os pigmentos de óxido de ferro são fabricados a partir de ferro e óxidos. Podem ser provenientes de fontes tanto naturais quanto artificiais. Naturalmente, são produzidos a partir de terra de sombra, goetita, siena, hematita, ocre e magnetita. De forma análoga à produção natural, são produzidos sinteticamente por meio de procedimentos-chave, como a deposição térmica de compostos de ferro, a precipitação de sais de ferro e a redução de compostos orgânicos pelo ferro.

O mercado de pigmentos de óxido de ferro é segmentado por tipo de produto, cor, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em natural e sintético. Por tipo de cor, o mercado é segmentado em vermelho, amarelo, preto e outras cores. Por setor de usuário final, o mercado é segmentado em construção civil, tintas e revestimentos, plásticos, papel, produtos farmacêuticos e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de pigmentos de óxido de ferro em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Natural |

| Sintético |

| Vermelho |

| Amarelo |

| Preto |

| Outros |

| Pó |

| Grânulos |

| Dispersão Líquida |

| Construção Civil |

| Tintas e Revestimentos |

| Plásticos |

| Papel |

| Produtos Farmacêuticos |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Natural | |

| Sintético | ||

| Por Cor | Vermelho | |

| Amarelo | ||

| Preto | ||

| Outros | ||

| Por Forma | Pó | |

| Grânulos | ||

| Dispersão Líquida | ||

| Por Setor de Usuário Final | Construção Civil | |

| Tintas e Revestimentos | ||

| Plásticos | ||

| Papel | ||

| Produtos Farmacêuticos | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pigmentos de óxido de ferro?

O tamanho do mercado de pigmentos de óxido de ferro é de USD 2,66 bilhões em 2026 e a previsão é de atingir USD 3,31 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 44,55% da receita global e também é a região de crescimento mais rápido, com um CAGR de 5,18% até 2031.

Por que os óxidos de ferro sintéticos são preferidos em relação aos graus naturais?

Os graus sintéticos oferecem controle mais preciso do tamanho das partículas, maior pureza e resistência de cor consistente, essenciais para aplicações regulamentadas como produtos farmacêuticos e revestimentos arquitetônicos.

Como as regulamentações ambientais estão influenciando o desenvolvimento de produtos?

Limites mais rígidos de chumbo e tetos de COV aceleram a transição para formulações não tóxicas e de baixo teor de solvente, levando os produtores a publicar Declarações Ambientais de Produto e a adotar a recuperação de ácido em ciclo fechado.

Qual setor de uso final apresenta o crescimento mais robusto?

Tintas e revestimentos registram o maior CAGR projetado de 5,05% à medida que a demanda por acabamentos arquitetônicos e industriais duráveis aumenta.

Página atualizada pela última vez em: