Tamanho e Participação do Mercado de Pigmentos Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 757.84 quilotoneladas |

| Volume do Mercado (2031) | 889.69 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

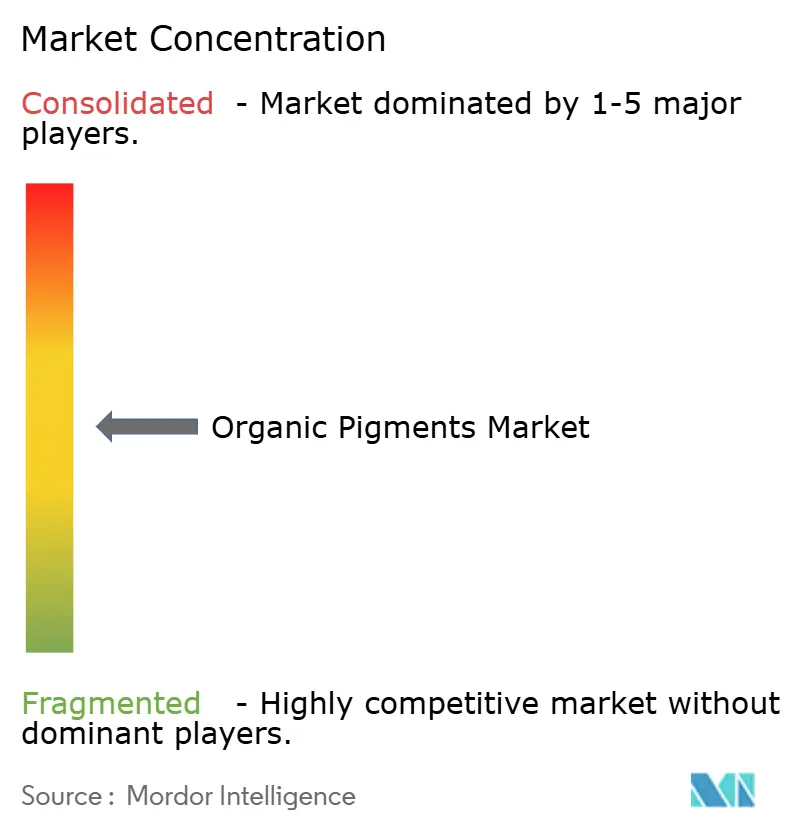

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmentos Orgânicos por Mordor Intelligence

O tamanho do Mercado de Pigmentos Orgânicos é estimado em 757,84 quilotoneladas em 2026, e espera-se que atinja 889,69 quilotoneladas até 2031, a um CAGR de 3,26% durante o período de previsão (2026-2031). A expansão do mercado de pigmentos orgânicos é impulsionada pelas economias em rápida urbanização da Ásia-Pacífico, pelo crescimento sustentado do comércio eletrônico que impulsiona as tintas de impressão para embalagens flexíveis, e pela mudança do setor automotivo para as categorias de quinacridona que resistem a testes de exposição climática de uma década. Os formuladores de tintas de impressão estão migrando para dispersões de alta consistência compatíveis com plataformas de correspondência de cores habilitadas por IA, enquanto os proprietários de marcas na Europa e América do Norte preferem opções de base biológica que cumprem as regulamentações sobre microplásticos. A volatilidade das matérias-primas e leis mais rígidas de comunicação de riscos adicionam pressão de custos, mas reatores de fluxo contínuo e ferramentas de formulação baseadas em nuvem protegem as margens ao reduzir resíduos e tempos de ciclo. O foco competitivo está migrando da resistência cromática de commodities para serviços habilitados por dados que garantem tonalidades certas na primeira vez em qualquer substrato.

Principais Conclusões do Relatório

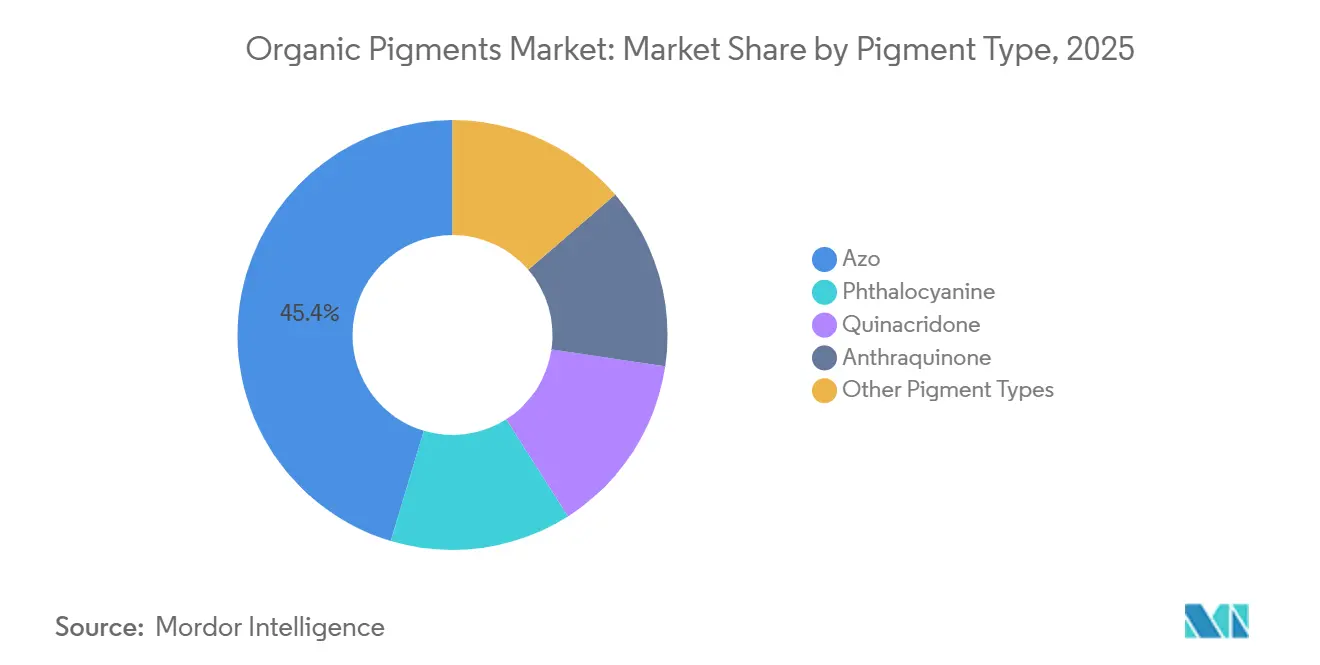

- Por tipo de pigmento, as categorias azo detinham 45,36% da participação de mercado de pigmentos orgânicos em 2025, enquanto as variantes de quinacridona deverão registrar o CAGR mais rápido de 4,43% até 2031.

- Por fonte, as rotas sintéticas representaram 88,47% do tamanho do mercado de pigmentos orgânicos em 2025, enquanto as alternativas naturais e de base biológica têm previsão de expansão a um CAGR de 4,31% até 2031.

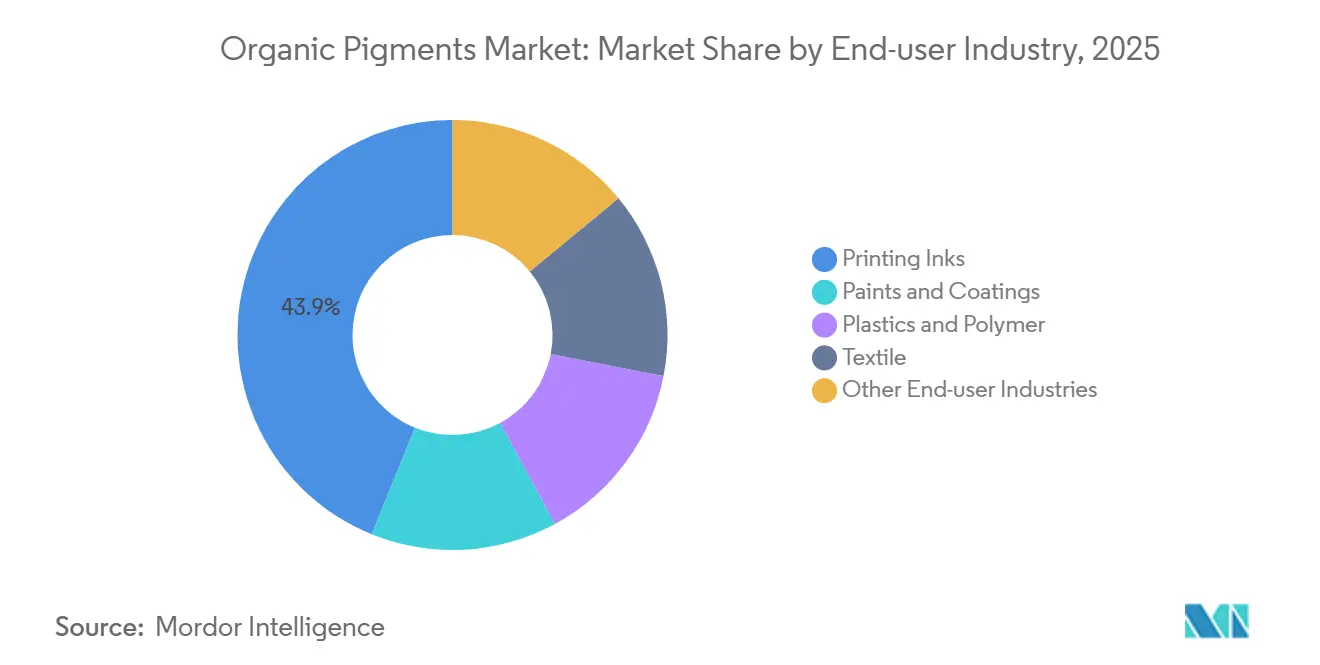

- Por indústria de usuário final, as tintas de impressão responderam por 43,88% do tamanho do mercado de pigmentos orgânicos em 2025; o segmento têxtil está avançando a um CAGR de 4,39% até 2031.

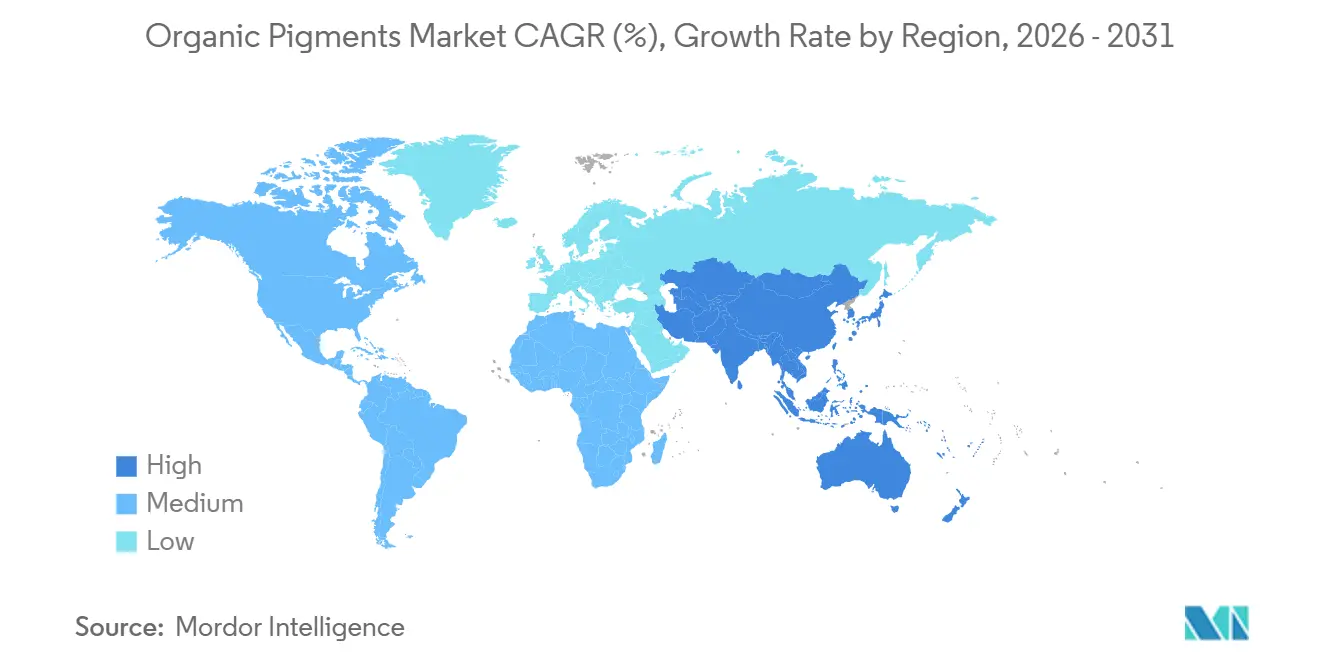

- Por geografia, a Ásia-Pacífico capturou 49,63% do volume em 2025 e está projetada para liderar o mercado de pigmentos orgânicos com um CAGR regional de 4,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pigmentos Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda da indústria de tintas e revestimentos | +0.8% | Global, concentrada na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Mudança em direção a pigmentos de alto desempenho ecologicamente corretos | +0.7% | Europa e América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda de tintas para embalagens flexíveis e impressão digital | +0.9% | Global, liderada pelos centros de comércio eletrônico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da produção têxtil em economias emergentes | +0.6% | Núcleo da Ásia-Pacífico (Índia, Bangladesh, Vietnã) | Médio prazo (2-4 anos) |

| Correspondência digital de cores habilitada por IA | +0.5% | América do Norte e Europa, adoção antecipada na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda da Indústria de Tintas e Revestimentos

Os revestimentos arquitetônicos e industriais absorveram 39% da produção de 251.000 toneladas de pigmentos da China em 2024, refletindo a rápida renovação urbana e as melhorias de infraestrutura. As emulsões acrílicas à base d'água que substituem as alquídicas com base em solvente exigem pigmentos que se dispersem sem agentes de acoplamento, favorecendo a magenta de quinacridona e o azul de ftalocianina que resistem à floculação em tintas de látex com pH elevado. As oficinas de repintura automotiva especificam categorias de efeito que combinam quinacridona com flocos de alumínio para garantir acabamentos compatíveis com radar em veículos elétricos, empurrando as listas de pigmentos aprovados para produtos com menos de 100 nanômetros[1]BASF, "Lançamento do Serviço Digital ColorCARE", basf.com. Os reatores de fluxo contínuo ajudam os produtores a atender a essa granularidade, mantendo o ΔE de lote a lote dentro de ±2, preservando a integridade da cor da marca. Esses pré-requisitos técnicos sustentam os preços premium mesmo quando os custos das matérias-primas oscilam.

Mudança em Direção a Pigmentos de Alto Desempenho Ecologicamente Corretos

A restrição de microplásticos da União Europeia, em vigor desde outubro de 2023, proíbe a liberação intencional de partículas abaixo de 5 milímetros, levando os formuladores a experimentar precursores de quinacridona de base biológica sintetizados a partir da lignina. O programa de Produtos de Consumo Mais Seguros da Califórnia lista várias categorias azo, obrigando a análise de alternativas para remessas acima de 1 tonelada anualmente. As extrações naturais de cúrcuma e espirulina ganham participação em embalagens de contato com alimentos, mas carecem de resistência à luz além do Blue Wool 4, limitando o uso em ambientes externos. À medida que as regulamentações se intensificam, o mercado de pigmentos orgânicos recompensa os fornecedores que conseguem equilibrar biodegradabilidade com desempenho, estimulando uma bifurcação entre produtores de commodities e players especializados que oferecem categorias certificadas de baixa migração.

Crescente Demanda de Tintas para Embalagens Flexíveis e Impressão Digital

A Ásia-Pacífico processou mais de 150 bilhões de encomendas de comércio eletrônico em 2024, cada uma necessitando de gráficos impressos. As prensas digitais de jato de tinta, agora com 18% da capacidade instalada, exigem dispersões nanomulídas abaixo de 150 nanômetros para proteger os cabeçotes de impressão. As tintas flexográficas curáveis por UV da Sun Chemical curam em 0,5 segundos a 400 metros por minuto e utilizam pigmentos de ftalocianina e quinacridona pré-dispersos em diluentes reativos[2]Sun Chemical, "Tintas Flexo UV para Alta Produtividade", sunchemical.com. Os conversores de embalagens flexíveis de contato com alimentos preferem tintas de rotogravura à base d'água sem tolueno, pagando prêmios de 20%-30% por pigmentos com extratáveis abaixo de 0,1% em massa. Essas especificações mantêm a impressão digital como um nó de alto crescimento dentro do mercado de pigmentos orgânicos.

Expansão da Produção Têxtil em Economias Emergentes

As exportações têxteis da Índia atingiram USD 44,4 bilhões no exercício fiscal de 2023-24, apoiadas por sete parques PM MITRA que co-localizam tingimento e acabamento sob sistemas integrados de efluentes. Bangladesh adicionou 1,2 milhão de fusos de poliéster em 2024, visando ao vestuário esportivo que requer corantes dispersos à base de azo com solidez à lavagem ISO 105 acima do Nível 4. As remessas têxteis do Vietnã cresceram 8,7% em 2024 sob as preferências tarifárias da UE. As categorias de quinacridona e perileno termoestáveis suportam o processamento termossol a 200 °C sem sublimação, permitindo que as tinturarias mantenham tons vibrantes. Os fabricantes regionais de pigmentos que expandem a capacidade de dispersão ganham vantagens de tempo de entrada no mercado que reforçam a expansão do mercado de pigmentos orgânicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados devido às regulamentações ambientais | -0.5% | Europa e América do Norte, estendendo-se à China | Médio prazo (2-4 anos) |

| Vantagem de custo/desempenho dos pigmentos inorgânicos | -0.3% | Global, particularmente em revestimentos de construção e industriais | Longo prazo (≥ 4 anos) |

| Volatilidade do preço das matérias-primas | -0.4% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados Decorrentes de Regulamentações Ambientais Rígidas

A atualização de Classificação, Rotulagem e Embalagem da UE de 2024 exige novos dossiês toxicológicos com custo de EUR 50.000-150.000 por pigmento. A Lei de Poluição Hídrica da China de 2024 limitou as descargas de DQO a 50 mg/L, provocando retrofits de tratamento de águas residuais de CNY 20-50 milhões (USD 2,8-7 milhões). O monitoramento de efluentes em tempo real da Índia adiciona 12%-18% aos custos operacionais para produtores de médio porte. Esses investimentos oneram as empresas que carecem de escala para amortizar a conformidade, moderando o crescimento no mercado de pigmentos orgânicos.

Vantagens de Desempenho/Custo dos Pigmentos Inorgânicos

O dióxido de titânio fornece opacidade superior a um terço do custo por quilograma, permitindo que os formuladores atinjam metas de poder de cobertura com cargas menores. Para tintas de construção, os compradores sensíveis ao preço mudam quando as cotações orgânicas sobem. O aumento de preço de 5% da Lanxess em 2025 nos óxidos de ferro Bayferrox ilustra a escalada de custos em toda a indústria. Os pigmentos inorgânicos, portanto, limitam a elasticidade de preço do mercado de pigmentos orgânicos, especialmente em aplicações arquitetônicas de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pigmento: Variantes Azo Dominam Enquanto a Quinacridona Ganha Ritmo

As categorias azo asseguraram 45,36% da participação de mercado de pigmentos orgânicos em 2025, uma posição sustentada pela síntese de acoplamento diazo de baixa complexidade que produz amarelos e vermelhos vivos em escala. A sua fácil dispersibilidade permite que as tintas flexográficas à base d'água reduzam a energia de moagem em 20% em comparação com as opções de quinacridona. Os laranjas disazo entregam opacidade em masterbatch de polipropileno a 0,5% de carregamento, dobrando as taxas de produção em extrusoras que reduzem o torque. Os pigmentos de quinacridona, embora menores em tonelagem, expandem-se a um CAGR de 4,43% à medida que os OEMs exigem polimorfos que retêm o matiz após 2.000 horas de exposição a arco de xenônio, crítico para garantias de veículos de 10 anos.

No horizonte de previsão, o mercado de pigmentos orgânicos espera que a estabilidade térmica da quinacridona acima de 200 °C desbloqueie novos usos em coberturas de baterias e carrocerias compostas, mas a sensibilidade ao custo em embalagens flexíveis mantém as categorias azo entrincheiradas. Os azuis e verdes de ftalocianina permanecem como cavalos de batalha nos revestimentos arquitetônicos, negociados abaixo de USD 8/kg para ftalocianina de cobre em cristal alfa. As vermelhas de antraquinona e perileno de nicho atingem preços acima de USD 50/kg, onde a resistência à luz Blue Wool 7 é inegociável. Os sistemas digitais de correspondência de cores podem substituir pigmentos caros por misturas otimizadas, pressionando as categorias especializadas a provar o valor ao longo da vida no mercado de pigmentos orgânicos.

Por Fonte: Rotas Sintéticas Prevalecem Enquanto as Alternativas de Base Biológica Escalam Lentamente

Os processos sintéticos detinham 88,47% do volume de 2025, sustentados por rendimentos aperfeiçoados ao longo de décadas superiores a 85% nas linhas de azo, ftalocianina e quinacridona. Os extratos naturais, curcumina, betanina, ficocianina, ganham adoção de nicho em embalagens de contato com alimentos, mas carecem de durabilidade Blue Wool 5, paralisando uma adoção mais ampla em exteriores. Os pigmentos sintéticos de base biológica produzidos via fermentação reduzem as pegadas de carbono em 40%, embora rendimentos abaixo de 60% mantenham os custos elevados.

O tamanho do mercado de pigmentos orgânicos para as categorias de base biológica está projetado para crescer a um CAGR de 4,31% até 2031, auxiliado pelos mandatos de Produtos de Consumo Mais Seguros da Califórnia e pelas futuras regras de Ecodesign da UE. Porém, até que a precificação de carbono feche a lacuna, os incumbentes sintéticos dominarão os revestimentos de alto desempenho onde croma consistente e estabilidade superam as mensagens ambientais. A trajetória sinaliza cadeias de fornecimento paralelas: sintético de commodity para eficiência de custo e de base biológica especializado para rótulos ecológicos premium.

Por Indústria de Usuário Final: Tintas de Impressão Lideram Enquanto o Têxtil Acelera

As tintas de impressão consumiram 43,88% do tamanho do mercado de pigmentos orgânicos em 2025, impulsionadas pelo boom de encomendas do comércio eletrônico e pela mudança para dispersões nanomulídas para cabeçotes de jato de tinta. Tintas e revestimentos seguem na sequência, aproveitando acrílicos à base d'água para atender aos limites de COV de 50 g/L na UE e 150 g/L na China. A composição de plásticos valoriza os vermelhos de quinacridona termoestáveis que suportam 280 °C em poliamida sem desvio de matiz.

O segmento têxtil, embora menor, avança a um CAGR de 4,39% à medida que Índia, Bangladesh e Vietnã ampliam a capacidade de tingimento. Os corantes dispersos que integram cromóforos azo atingem solidez à lavagem ISO 105-C06 acima do Nível 4, essencial para o poliéster da moda rápida. Os parques PM MITRA integrados na Índia encurtam os prazos de entrega de pigmentos, reforçando o momentum de crescimento. Os segmentos de cosméticos especializados e cores para artistas completam a demanda, insistindo em categorias de baixa migração que carregam prêmios de 30%-50%, assegurando bolsões de valor dentro do mercado de pigmentos orgânicos.

Análise Geográfica

A Ásia-Pacífico comandou 49,63% do volume de 2025 e se expandirá a um CAGR de 4,92% até 2031, à medida que a produção de 251.000 toneladas da China e os setores têxteis e de revestimentos em rápido crescimento da Índia elevam a absorção regional. Os produtores chineses como Baihehua e Qicai Chemical empregam reatores de fluxo contínuo que atingem tolerâncias de resistência cromática dentro de ±2 ΔE, qualificando-se para aprovações automotivas CPCIF.CN. O mercado de pigmentos orgânicos da Índia registrou crescimento de 11% no exercício fiscal de 2024-25 com base em USD 44,4 bilhões em exportações têxteis e no consumo de tintas impulsionado pela infraestrutura.

América do Norte e Europa representam conjuntamente cerca de 30% do volume global. A restrição de microplásticos da UE e as atualizações do REACH direcionam os formuladores para categorias de baixa migração e biodegradáveis, permitindo que os fornecedores especializados capturem margem. Nos Estados Unidos, a postura regulatória da Califórnia acelera a substituição de pigmentos azo sinalizados por alternativas de quinacridona e ftalocianina, pressionando os incumbentes de commodities a atualizar os dados toxicológicos. As ferramentas digitais de correspondência de cores têm adoção antecipada nas cadeias de repintura automotiva, aprimorando a diferenciação de serviços.

América do Sul e Oriente Médio-África cobrem a participação restante. A recuperação da construção no Brasil apoia a demanda local de pigmentos, enquanto a diversificação downstream da Arábia Saudita sob a Visão 2030 cria capacidade de revestimentos vinculada a clusters petroquímicos. Essas regiões importam categorias de alto desempenho, mas obtêm pigmentos azo de commodity da Ásia, sublinhando o papel da Ásia-Pacífico como espinha dorsal de fornecimento do mercado de pigmentos orgânicos.

Cenário Competitivo

O mercado de Pigmentos Orgânicos é moderadamente consolidado. A consolidação continuou quando a SK Capital adquiriu a Heubach em novembro de 2024, fundindo as linhas de ftalocianina europeias com um portfólio mais amplo de produtos químicos especializados. A Sudarshan Chemical comissionou uma linha de dispersão de 5.000 toneladas em 2025 para atender a revestimentos automotivos e industriais que requerem consistência de ±2 ΔE. Os custos de conformidade regulatória sob o REACH e os programas da Califórnia elevam as barreiras, favorecendo os players diversificados que amortizam a documentação em portfólios, moldando assim a dinâmica de longo prazo no mercado de pigmentos orgânicos.

Líderes da Indústria de Pigmentos Orgânicos

DIC CORPORATION

Sudarshan Chemical Industries Limited

BASF

artience Co., Ltd.

Clariant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Vipul Organics, para impulsionar seu negócio de pigmentos, inaugurou uma nova instalação de fabricação greenfield em Sayakha, Gujarat. A nova planta está projetada para aumentar a capacidade para quase 10.000 toneladas anualmente.

- Março de 2025: A Sudarshan Chemical Industries Limited (SCIL), por meio de sua subsidiária integral Sudarshan Europe B.V., adquiriu com sucesso o Grupo Heubach da Alemanha. Esta iniciativa fundiu as operações e a expertise da SCIL com o avançado domínio tecnológico da Heubach. A aquisição não apenas amplia as ofertas de produtos da SCIL, mas também expande seu alcance para 19 sites internacionais.

Escopo do Relatório Global do Mercado de Pigmentos Orgânicos

Os pigmentos são um conjunto de compostos usados para colorir outros materiais. Os pigmentos orgânicos são frequentemente mais brilhantes, mais poderosos e mais transparentes do que os pigmentos inorgânicos. No entanto, eles não são tão resistentes à luz. Podem ser parcialmente solúveis em muitos termoplásticos, mas têm uma tendência significativamente maior a migrar.

O mercado de pigmentos orgânicos é segmentado por tipo de pigmento, indústria de usuário final e geografia. Por tipo de pigmento, o mercado é segmentado em azo, ftalocianina, quinacridona, antraquinona e outros tipos de pigmentos. Por fonte, o mercado é segmentado em sintético e natural/de base biológica. Por indústria de usuário final, o mercado é segmentado em tintas e revestimentos, plásticos e polímeros, tintas de impressão, têxtil e outras indústrias de usuário final. O relatório também oferece tamanho de mercado e previsões para 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas) para todos os segmentos acima.

| Azo |

| Ftalocianina |

| Quinacridona |

| Antraquinona |

| Outros Tipos de Pigmentos |

| Sintético |

| Natural / De Base Biológica |

| Tintas e Revestimentos |

| Plásticos e Polímeros |

| Tintas de Impressão |

| Têxtil |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pigmento | Azo | |

| Ftalocianina | ||

| Quinacridona | ||

| Antraquinona | ||

| Outros Tipos de Pigmentos | ||

| Por Fonte | Sintético | |

| Natural / De Base Biológica | ||

| Por Indústria de Usuário Final | Tintas e Revestimentos | |

| Plásticos e Polímeros | ||

| Tintas de Impressão | ||

| Têxtil | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a demanda projetada de pigmentos orgânicos até 2031?

O mercado de pigmentos orgânicos tem previsão de atingir 889,69 quilotoneladas até 2031, refletindo um CAGR de 3,26% durante 2026-2031.

Qual região contribui mais para o consumo?

A Ásia-Pacífico responde por 49,63% do volume de 2025 e espera-se que permaneça a maior e mais rápida região em crescimento.

Qual tipo de pigmento lidera em termos de volume?

Os pigmentos azo detinham 45,36% do volume em 2025 devido à síntese de baixo custo e à ampla compatibilidade com tintas à base d'água.

Por que as categorias de quinacridona estão ganhando força?

Os pigmentos de quinacridona oferecem estabilidade térmica acima de 200 °C e durabilidade de 2.000 horas em arco de xenônio, atendendo às rigorosas garantias de cor automotiva.

Como as regulamentações ambientais afetam os produtores?

As atualizações de CLP da UE e as regras sobre microplásticos elevam os custos de conformidade em EUR 50.000-150.000 por pigmento, aumentando as despesas de produção para as empresas menores.

Página atualizada pela última vez em: