Tamanho e Participação do Mercado de Corantes e Pigmentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes e Pigmentos por Mordor Intelligence

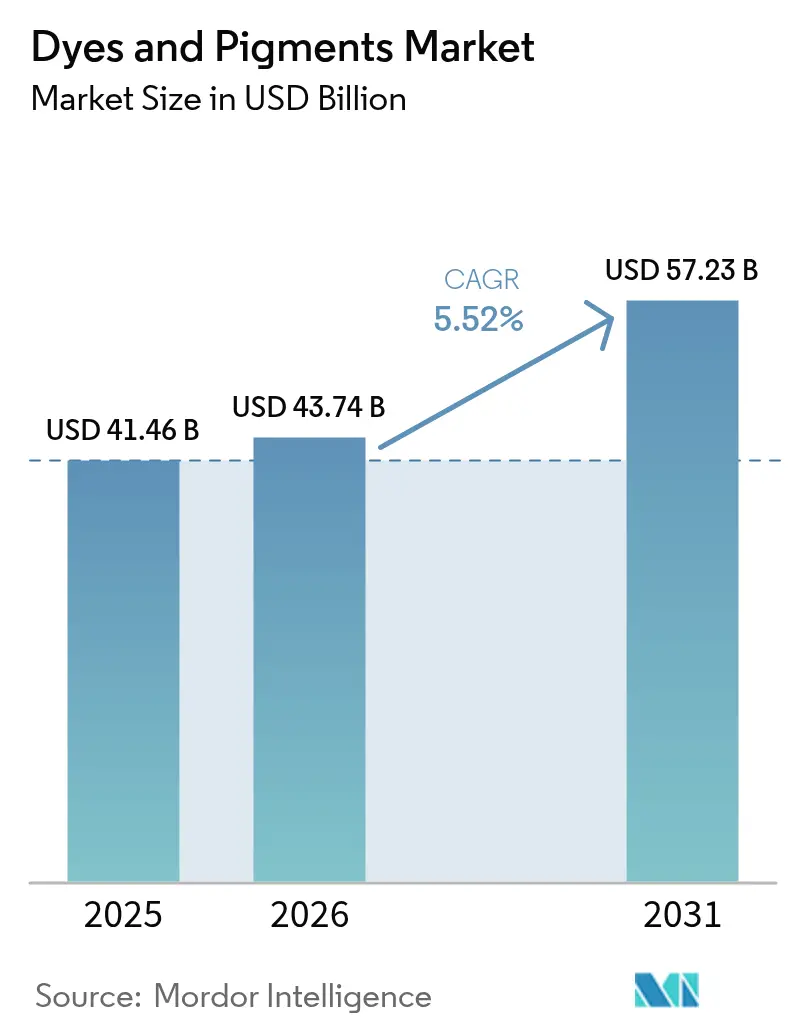

O tamanho do Mercado de Corantes e Pigmentos foi avaliado em USD 41,46 bilhões em 2025 e estima-se que cresça de USD 43,74 bilhões em 2026 para atingir USD 57,23 bilhões até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031). O fortalecimento das normas ambientais, a rápida adoção de tecnologia na manufatura e as contínuas adições de capacidade em toda a Ásia-Pacífico impulsionam essa trajetória. A Ásia-Pacífico lidera a produção, sustentada por investimentos em infraestrutura que ampliam o consumo de pigmentos em tintas, revestimentos e plásticos. As tecnologias de dispersão líquida permitem uma distribuição mais fina de partículas para impressão 3D e sistemas de revestimento à base de água, consolidando sua posição. A consolidação entre os principais fornecedores, exemplificada pela aquisição do Heubach Group pela Sudarshan Chemical, aponta para a otimização de portfólio em meio à volatilidade dos preços de matérias-primas. A viabilidade comercial dos corantes naturais ainda está emergindo; no entanto, normas mais rígidas do REACH e da EPA estão acelerando a pesquisa e o desenvolvimento em torno de químicas biobased que diversificam a base de fornecimento.

Principais Conclusões do Relatório

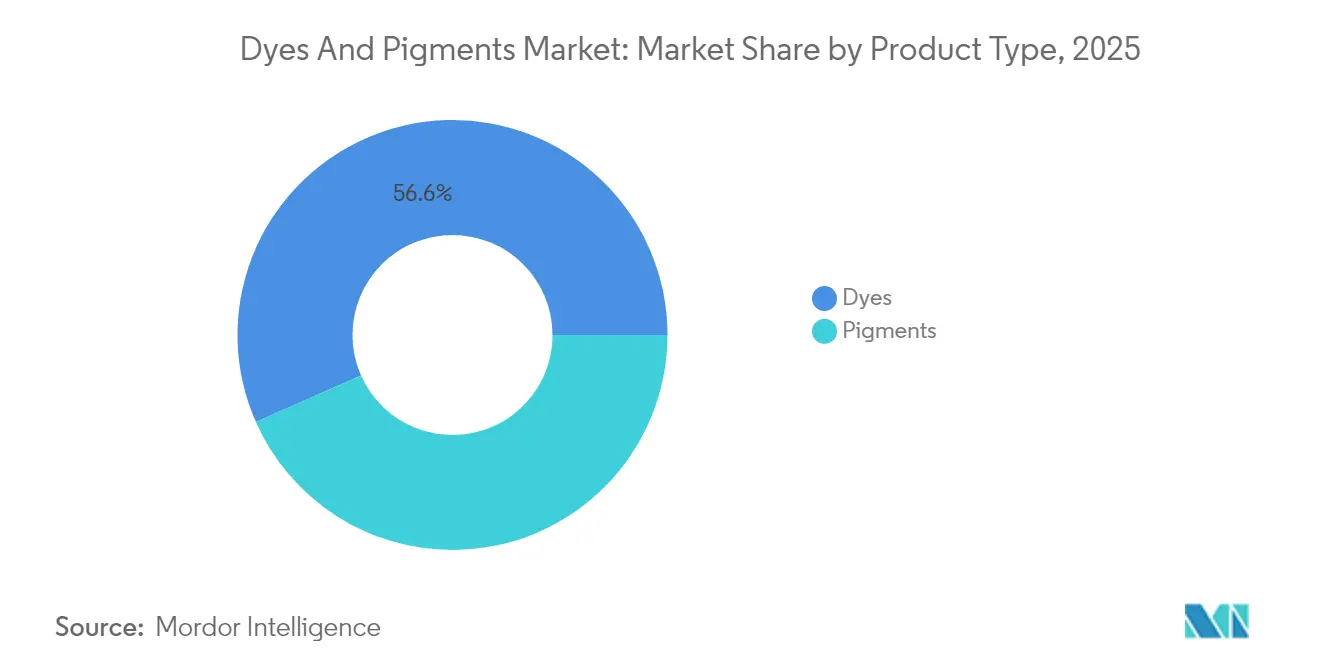

- Por tipo de produto, os corantes lideraram com 56,63% da participação do mercado de corantes e pigmentos em 2025, e espera-se que registrem o maior CAGR projetado de 5,76% até 2031.

- Por fonte, os corantes sintéticos representaram 84,55% do tamanho do mercado de corantes e pigmentos em 2025, e os naturais/biobased têm previsão de expansão a um CAGR de 6,74% até 2031.

- Por formulação, as dispersões líquidas asseguraram 35,68% de participação no tamanho do mercado de corantes e pigmentos em 2025 e estão crescendo a um CAGR de 6,32% impulsionadas pela adoção de impressão 3D e revestimentos com baixo teor de COV.

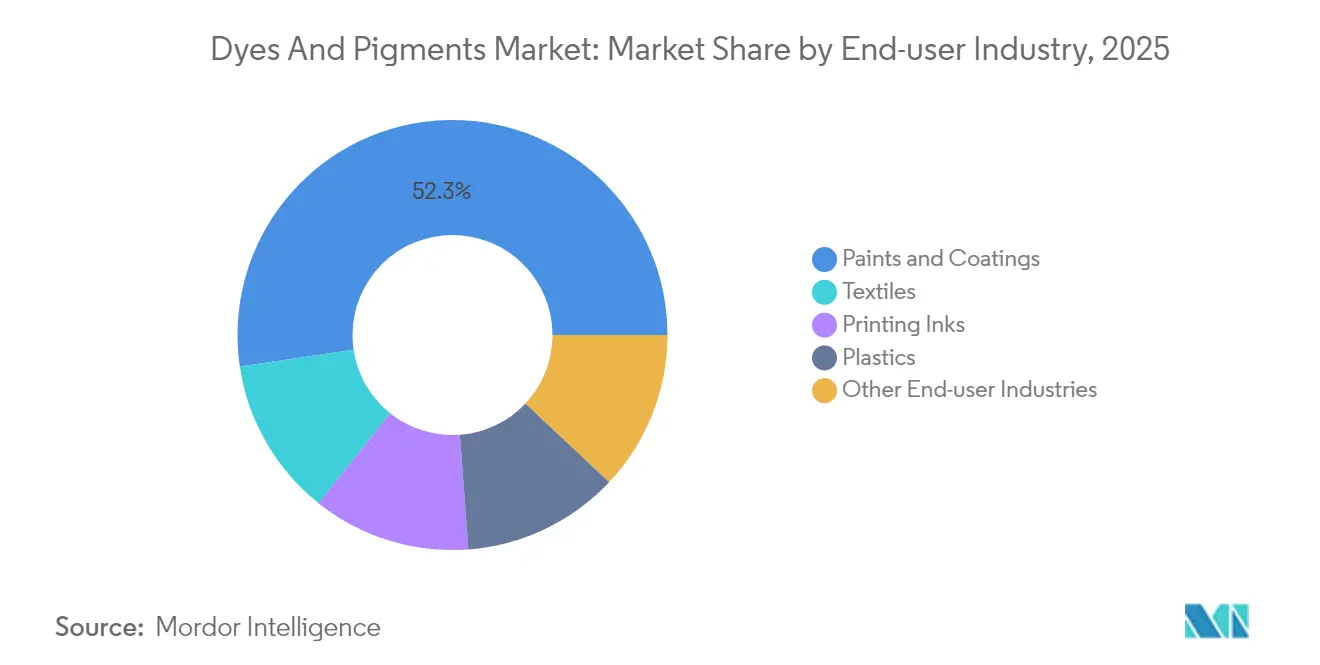

- Por setor de usuário final, tintas e revestimentos comandaram 52,34% de participação no tamanho do mercado de corantes e pigmentos em 2025 e estão avançando a um CAGR de 5,88% até 2031.

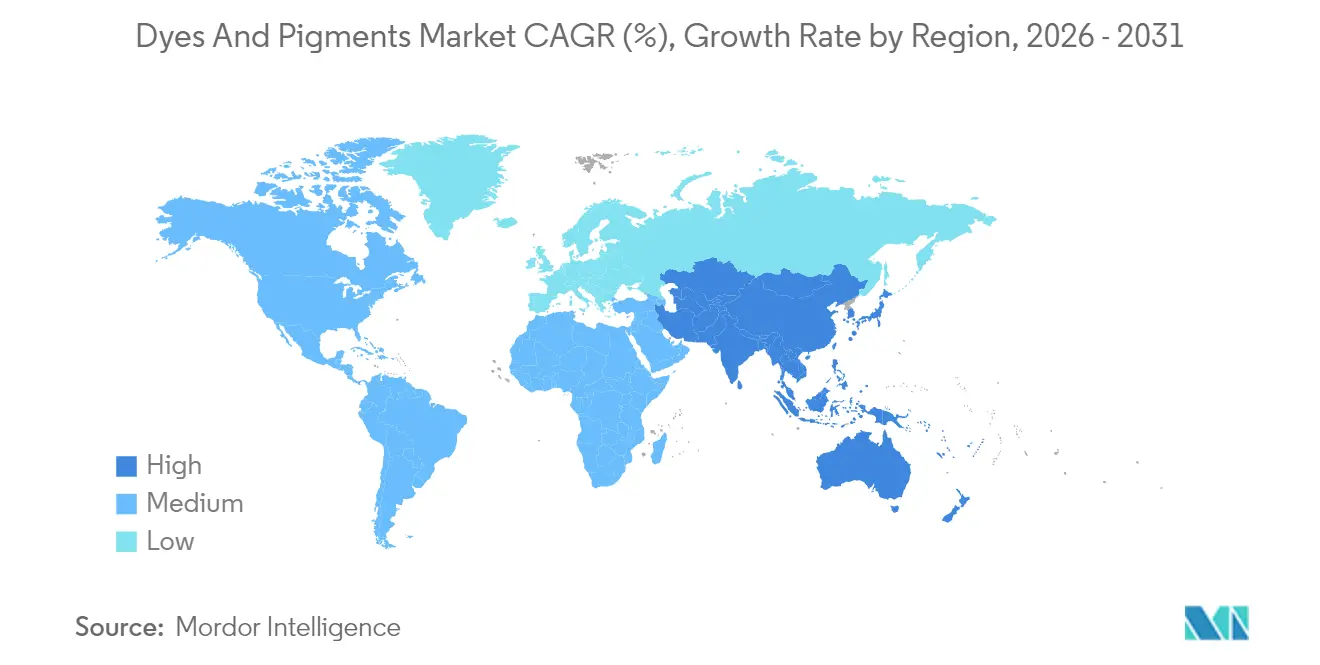

- Por geografia, a Ásia-Pacífico dominou com 46,88% da participação do mercado de corantes e pigmentos em 2025; a região também é a de crescimento mais rápido, com CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Corantes e Pigmentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de tintas e revestimentos na APAC | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão da produção têxtil | +1.2% | Global, concentrado na APAC | Longo prazo (≥4 anos) |

| Aumento de pigmentos para construção impulsionado por infraestrutura | +0.9% | Global, ganhos iniciais na APAC e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança para formulações à base de água com baixo teor de COV | +0.7% | América do Norte e UE, em expansão global | Curto prazo (≤2 anos) |

| Adoção de filamentos impregnados com corantes para manufatura aditiva | +0.4% | América do Norte e UE, polos tecnológicos na APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Tintas e Revestimentos na APAC

Os projetos de infraestrutura da Ásia-Pacífico estão impulsionando os volumes de dióxido de titânio e pigmentos de óxido de ferro em revestimentos arquitetônicos e de proteção. Iniciativas de política regional que priorizam formulações à base de água, como a diretriz de baixo carbono da China para 2035, aceleram a substituição das dispersões à base de solvente. A LANXESS expandiu as capacidades de óxido de ferro e publicou Declarações Ambientais de Produto que ajudam os especificadores a atender aos requisitos de ecolabel. Fabricantes multinacionais de tintas fazem parceria com formuladores regionais para localizar padrões de cores, garantindo conformidade regulatória e entrada mais rápida no mercado.

Expansão da Produção Têxtil

As adições de capacidade têxtil na China, Índia e Vietnã estão remodelando a demanda por corantes reativos e dispersos, particularmente para têxteis técnicos com acabamentos de gestão de umidade e antimicrobianos. A Índia tem como meta USD 45 bilhões em exportações têxteis até 2025, incentivando as fábricas a adotar plataformas de impressão digital que reduzem o consumo de água e ampliam a gama de cores. A aquisição da Huntsman Textile Effects pela Archroma uniu 5.000 funcionários em 42 países, criando um portfólio que combina corantes de alto desempenho com certificações de sustentabilidade. Iniciativas de circularidade, incluindo sistemas de recuperação de corantes e processamento Cold Pad-Batch, estão ganhando força à medida que marcas de moda rápida divulgam suas pegadas ambientais. A pesquisa em rotas de tingimento com economia de energia para tecidos de rami e algodão continua a melhorar a uniformidade e as taxas de fixação.

Aumento de Pigmentos para Construção Impulsionado por Infraestrutura

Megaprojetos em transporte, serviços públicos e habitação elevam a demanda por pigmentos inorgânicos duráveis que resistem à exposição ultravioleta e a ambientes alcalinos de cimento. As tecnologias de argila calcinada produzem pigmentos minerais naturais com croma aprimorado e baixo carbono incorporado, alinhando-se com os códigos de construção verde. O USGS lista China, Alemanha, Brasil e Canadá como os principais fornecedores de óxido de ferro para os EUA, ressaltando as estratégias de diversificação de importações[1]USGS, "Resumo de Commodities Minerais de Pigmentos de Óxido de Ferro," usgs.gov. Os nanopigmentos para telhados exibem desempenho de cor fria que reduz as temperaturas superficiais e apoia os códigos de eficiência energética de edificações. Os revestimentos à base de água para telhas contendo óxidos de ferro atendem aos limites emergentes de COV, ancorando ainda mais a demanda por pigmentos inorgânicos na construção.

Mudança para Formulações à Base de Água com Baixo Teor de COV

Os limites de COV sob a norma nacional de revestimentos arquitetônicos dos EUA estão desencadeando uma mudança para sistemas de ligantes à base de água que demandam pigmentos finamente moídos e tratados superficialmente para estabilidade em pH elevado. A DIC introduziu pigmentos de alumínio sem COV adaptados para tintas látex, proporcionando estética metálica sem carreadores de solvente. A Lubrizol comercializou dispersantes aquosos que melhoram o controle de viscosidade em sistemas altamente carregados, mitigando a sedimentação durante o armazenamento. A adoção de dispersões à base de água permite que os fabricantes atendam aos critérios de Ecolabel e acessem incentivos de compras nos estados membros da UE. Empresas com tecnologias robustas de dispersão ganham vantagem de pioneirismo à medida que as conversões de linhas de solvente incorrem em longos cronogramas de validação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições rigorosas do REACH e da EPA sobre pigmentos de metais pesados | -1.4% | Global, mais severo na UE e na América do Norte | Curto prazo (≤2 anos) |

| Preços voláteis de matérias-primas derivadas do petróleo bruto | -0.8% | Global, agudo em regiões dependentes de importação | Médio prazo (2-4 anos) |

| Proibição de determinados corantes azo em roupas infantis | -0.3% | Global, mais rigoroso na UE e na América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Rigorosas do REACH e da EPA sobre Pigmentos de Metais Pesados

Compostos de cádmio, cromo VI e chumbo enfrentam tolerância próxima de zero em revestimentos e plásticos, com o REACH limitando o cádmio em matrizes poliméricas a 0,01% em peso. As normas para tintas de tatuagem em vigor em 2024 ampliaram o escopo para mais de 4.000 substâncias, incluindo ftalocianina Azul 15 e Verde 7, levando os formuladores a explorar alternativas orgânicas[2]Agência Europeia de Produtos Químicos, "Restrições de Cádmio sob o REACH," ecomundo.eu. A Lei de Modernização da Regulamentação de Cosméticos dos EUA concede à FDA a capacidade de solicitar dados de segurança e recolher produtos contendo pigmentos, elevando os custos de conformidade. Empresas com portfólios de amarelos sem cromo ou substitutos de vanadato de bismuto estão ganhando participação em mercados regulamentados. Os produtores de pigmentos de metais pesados enfrentam volumes em declínio e compressão de margens à medida que os mercados migram para químicas mais seguras.

Preços Voláteis de Matérias-Primas Derivadas do Petróleo Bruto

A volatilidade do petróleo bruto influencia diretamente os custos de benzeno e naftaleno, representando até 70% dos gastos com matérias-primas de corantes sintéticos. A Synthesia citou sobretaxas de energia e logística ao aumentar os preços de pigmentos orgânicos em 2021, ilustrando a exposição às matérias-primas. O algodão dobrou de preço desde 2020, enquanto os preços das fibras de poliéster também aumentaram, pressionando as estruturas de margem têxtil que se propagam para os pedidos de corantes. Os principais fabricantes de tintas de impressão, incluindo Sun Chemical e DuPont, implementaram aumentos de preços de dois dígitos para compensar a escassez de matérias-primas. Os produtores estão avaliando precursores aromáticos à base de biomassa e solventes derivados de resíduos como proteção contra a volatilidade petroquímica, embora os cronogramas de comercialização permaneçam incertos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Corantes Dominam a Dinâmica do Mercado

Os corantes controlam 56,63% do mercado global de corantes e pigmentos em 2025 e avançarão a um CAGR de 5,76% até 2031, impulsionados pela penetração em fluxos de trabalho têxteis, de couro e de papel que necessitam de dispersão de cor em nível molecular. Os corantes reativos dominam as aplicações de algodão e rami devido à forte ligação covalente, apoiando a demanda do comércio eletrônico por vestuário vibrante. A proliferação de corantes azo está agora restrita em roupas infantis, com as normas dinamarquesas limitando as aminas aromáticas a 0,003% em peso.

O subsegmento de corantes apresenta uma gama especializada em expansão, desde branqueadores ópticos fluorescentes até absorvedores de infravermelho próximo para plásticos marcáveis a laser. Enquanto isso, os pigmentos continuam ganhando terreno em revestimentos funcionais que exigem resistência à corrosão ou controle térmico. As barreiras tecnológicas entre as duas categorias se tornam difusas à medida que os corantes híbridos nanoengenheirados oferecem brilho semelhante ao solúvel com solidez à luz em nível de pigmento. Marcas que buscam a certificação cradle-to-cradle gravitam em torno de receitas sem metais, estimulando a inovação interdisciplinar.

Por Fonte: Sintético Mantém a Supremacia Industrial

Os corantes sintéticos representaram 84,55% do volume total em 2025 e continuam liderando devido à resistência de tonalidade previsível, ampla cobertura de cores e eficiência de custo. Os intermediários à base de petróleo suportam a produção em grande escala que atende à logística just-in-time para conversores de moda rápida e embalagens. As alternativas naturais crescem a um CAGR de 6,74%, impulsionadas pela preferência do consumidor por rótulos limpos e incentivos regulatórios.

Os avanços na fermentação microbiana permitem a produção de betalaínas e carotenoides a partir de glicerol residual, aumentando a segurança do fornecimento. Os produtores sintéticos estão se protegendo com rotas renováveis, investindo em bioaromáticos derivados de lignocelulose. As linhas piloto para índigo biobased e intermediários de antraquinona estão entrando nas fases de validação. As partes interessadas antecipam mecanismos de ajuste de fronteira de carbono na UE que poderiam penalizar importações de alta pegada, tornando as rotas sintéticas de baixo carbono financeiramente atraentes.

Por Formulação: Dispersão Líquida Impulsiona a Inovação

As dispersões líquidas detinham 35,68% das vendas de 2025 e estão no caminho para um CAGR de 6,32%, superando pós e grânulos. A molhabilidade superior e a desaglomeração permitem um desenvolvimento de cor consistente em sistemas à base de água, tornando-as o formato preferido para tintas com baixo teor de COV. Os filamentos impregnados com corantes dependem de masterbatches líquidos para garantir cor homogênea sem pintura pós-processo, simplificando os fluxos de trabalho de impressão 3D. Os avanços tecnológicos em moagem por esferas e monitoramento em linha aumentam o rendimento e reduzem o consumo de energia nas plantas de dispersão, ampliando o perfil de sustentabilidade das formas líquidas.

As pressões regulatórias por vernizes e tintas sem solvente acentuam a relevância da dispersão líquida. Os fabricantes utilizam modificadores de reologia para atingir viscosidades prontas para pulverização, mantendo a resistência ao escorrimento em superfícies verticais. As tintas inteligentes incorporam partículas condutoras ou termocrômicas, expandindo os horizontes de aplicação em dispositivos de IoT e interiores aeroespaciais.

Por Setor de Usuário Final: Tintas e Revestimentos Lideram a Demanda

Tintas e revestimentos representaram 52,34% da demanda de 2025 e devem registrar um CAGR estável de 5,88% até 2031, energizados por lançamentos de infraestrutura apoiados pelo governo e ciclos de renovação em economias maduras. O conjunto de nuvem Refinity da BASF captura dados precisos de cor com espectrofotômetros portáteis, minimizando incompatibilidades e desperdício de tinta para o refinamento automotivo.

Os plásticos se beneficiam do aliviamento de peso em exteriores automotivos e carcaças de eletrônicos de consumo, embora os vermelhos à base de cádmio legados enfrentem pressão de substituição. Os materiais de construção estão migrando para misturas de pigmentos inorgânicos que satisfazem as metas de índice de refletância solar para telhados verdes. Os cosméticos estão migrando para pigmentos de origem natural para atender às alegações de beleza limpa, ao mesmo tempo em que ainda exigem alto croma e estética sensorial.

Análise Geográfica

A Ásia-Pacífico domina o mercado de corantes e pigmentos, detendo 46,88% de participação em 2025 e expandindo-se a um CAGR de 6,05% até 2031. O programa da China para atingir 70% de automação têxtil até 2025 impulsiona os pedidos de corantes líquidos compatíveis digitalmente que encurtam os ciclos de lote e reduzem o uso de água. Os investimentos regionais em fornecimento de pigmentos, como a expansão de USD 60 milhões da VOXCO Pigments em amarelo cromo e laranja molibdato, visam mercados de exportação e reduzem os prazos de entrega para clientes globais.

A Europa mantém importância estratégica apesar da regulamentação rigorosa. As tarifas antidumping sobre o dióxido de titânio chinês recalibram o fornecimento, oferecendo oportunidades para produtores domésticos na França, Alemanha e Países Baixos. A Alemanha permanece uma fonte crítica de óxidos de ferro, enquanto a paralisação de uma planta holandesa pela Tronox reflete as pressões de custo em processos intensivos em energia.

A América do Norte é madura, mas dinâmica, com os padrões de COV da EPA catalisando atualizações de formulações à base de água. A LANXESS comercializa intermediários de fosfato de ferro para cátodos de fosfato de ferro e lítio, expandindo o alcance dos pigmentos para aplicações em baterias.

A América do Sul apoia-se na produção de óxido de ferro do Brasil, sustentando a construção doméstica. O Oriente Médio e a África observam o crescimento da demanda por pigmentos proveniente de megaprojetos como o NEOM da Arábia Saudita, combinado com a demanda por revestimentos para fachadas resilientes ao clima.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada. A síntese avançada, incluindo o processamento hidrotérmico contínuo, suporta a uniformidade de nanopartículas essencial para pigmentos de efeito. A integração retroativa em intermediários e a gestão de energia permanecem como proteção contra interrupções na rota de mercado. Os portfólios de propriedade intelectual que cobrem auxiliares de dispersão e tratamentos superficiais compatíveis com polímeros reforçam as barreiras à entrada, especialmente em revestimentos aeroespaciais, eletrônicos e de dispositivos médicos que requerem qualificação rigorosa.

Líderes do Setor de Corantes e Pigmentos

BASF

Archroma

DIC Corporation

Sudarshan Chemical Industries Limited

Tronox Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sudarshan Chemical Industries Limited, por meio de sua subsidiária integral Sudarshan Europe B.V., concluiu a aquisição do Heubach Group, com sede na Alemanha, adicionando um extenso portfólio de pigmentos inorgânicos.

- Fevereiro de 2023: A Archroma finalizou a aquisição da divisão Textile Effects da Huntsman Corporation, integrando corantes, produtos químicos e serviços de sustentabilidade para apoiar clientes têxteis globais.

Escopo do Relatório Global do Mercado de Corantes e Pigmentos

Corantes e pigmentos são substâncias utilizadas para conferir cor a um material. O termo colorante é frequentemente usado tanto para corantes (também chamados de corantes têxteis) quanto para pigmentos. A diferença significativa entre corantes e pigmentos é o tamanho das partículas. Os corantes são muito mais finos do que os pigmentos. Pigmentos e corantes são matérias-primas críticas para vários setores de usuário final, incluindo tintas, revestimentos, têxteis e plásticos. O mercado de corantes e pigmentos é segmentado por tipo, setor de usuário final e geografia. Por tipo, o mercado é segmentado em corante (corante reativo, corante disperso, corante de enxofre, corante de cuba, corante azo, corante ácido) e pigmento (pigmento orgânico e pigmento inorgânico). O setor de usuário final segmenta o mercado em tintas e revestimentos, têxteis, tintas de impressão, plásticos e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de corantes e pigmentos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões).

| Corantes | Reativo |

| Disperso | |

| De Cuba | |

| De Enxofre | |

| Ácido | |

| Azo | |

| Pigmentos | Pigmentos Orgânicos |

| Pigmentos Inorgânicos |

| Sintético |

| Natural / Biobased |

| Pó |

| Granular |

| Dispersão Líquida |

| Tintas e Revestimentos |

| Têxteis |

| Tintas de Impressão |

| Plásticos |

| Outros Setores de Usuário Final (Materiais de Construção, Papel e Celulose, Cosméticos e Cuidados Pessoais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Corantes | Reativo |

| Disperso | ||

| De Cuba | ||

| De Enxofre | ||

| Ácido | ||

| Azo | ||

| Pigmentos | Pigmentos Orgânicos | |

| Pigmentos Inorgânicos | ||

| Por Fonte | Sintético | |

| Natural / Biobased | ||

| Por Formulação | Pó | |

| Granular | ||

| Dispersão Líquida | ||

| Por Setor de Usuário Final | Tintas e Revestimentos | |

| Têxteis | ||

| Tintas de Impressão | ||

| Plásticos | ||

| Outros Setores de Usuário Final (Materiais de Construção, Papel e Celulose, Cosméticos e Cuidados Pessoais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Corantes e Pigmentos?

O tamanho do Mercado de Corantes e Pigmentos é de USD 43,74 bilhões em 2026 e está projetado para atingir USD 57,23 bilhões até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico detém 46,88% do volume global e também é a região de crescimento mais rápido, com CAGR de 6,05% até 2031.

Por que as formulações de dispersão líquida estão ganhando força?

As dispersões líquidas oferecem estabilidade superior em sistemas à base de água e permitem controle preciso de cor para impressão 3D, sustentando um crescimento de CAGR de 6,32% neste segmento de formulação.

Como as regulamentações afetarão os pigmentos de metais pesados?

Limites mais rígidos do REACH e da EPA estão eliminando progressivamente os pigmentos à base de cádmio, cromo e chumbo, levando os fabricantes a investir em substitutos orgânicos e inorgânicos mais seguros.

Qual setor de uso final comanda a maior demanda?

Tintas e revestimentos respondem por 52,34% da demanda total devido à robusta atividade de construção e refinamento automotivo.

Página atualizada pela última vez em: