Tamanho e Participação do Mercado de Pigmento para Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

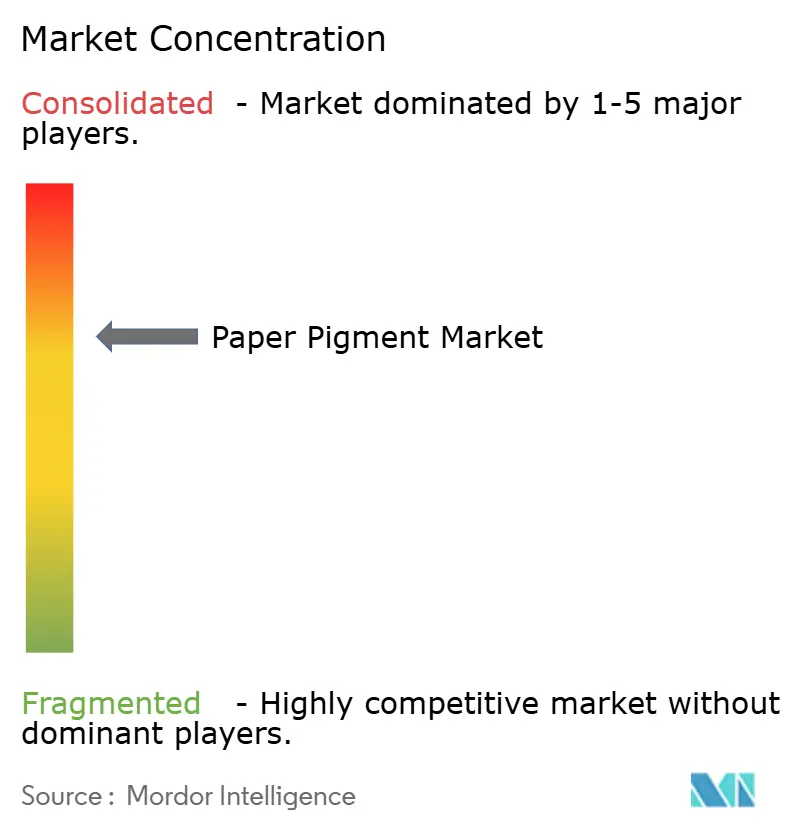

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmento para Papel pela Mordor Intelligence

O tamanho do Mercado de Pigmento para Papel foi avaliado em USD 19,65 bilhões em 2025 e estima-se que cresça de USD 20,71 bilhões em 2026 para atingir USD 26,96 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). Essa sólida expansão do mercado de pigmentos para papel reflete a capacidade dos fabricantes de capturar valor proveniente do crescente segmento global de embalagens, mesmo com o declínio da impressão gráfica tradicional. O aumento dos volumes do comércio eletrônico, a rápida substituição do plástico por formatos à base de papel e a pressão contínua de custos sobre as fábricas de papel estão incentivando o uso mais amplo de carbonato de cálcio e outros materiais de enchimento com boa relação custo-benefício. Concomitantemente, os avanços em formulações nanoestruturadas e isentas de PFAS estão abrindo nichos premium dentro do mercado de pigmentos para papel para grades funcionais que melhoram o desempenho de barreira, opacidade e higiene. Por fim, a consolidação constante entre os fornecedores de pigmentos — combinada com a integração vertical por grandes processadores de minerais — sustenta ganhos de escala e fomenta a transferência de tecnologia em direção à produção de baixo carbono.

Principais Conclusões do Relatório

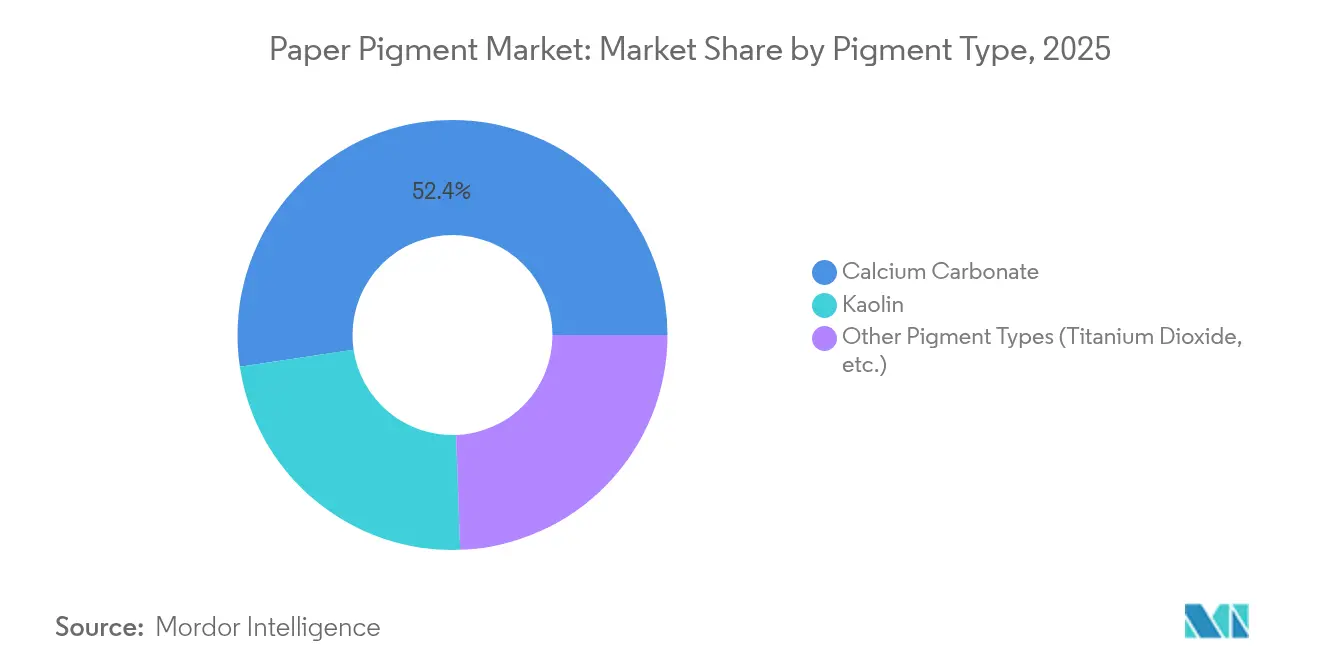

- Por tipo de pigmento, o carbonato de cálcio detinha 52,35% da participação de mercado de pigmentos para papel em 2025, enquanto a categoria "Outros Tipos" tem projeção de crescimento mais acelerado, com um CAGR de 6,71% até 2031.

- Por aplicação, o papel revestido captou 62,55% da receita em 2025; o segmento "Outras Aplicações" deverá expandir a um CAGR de 7,34% até 2031.

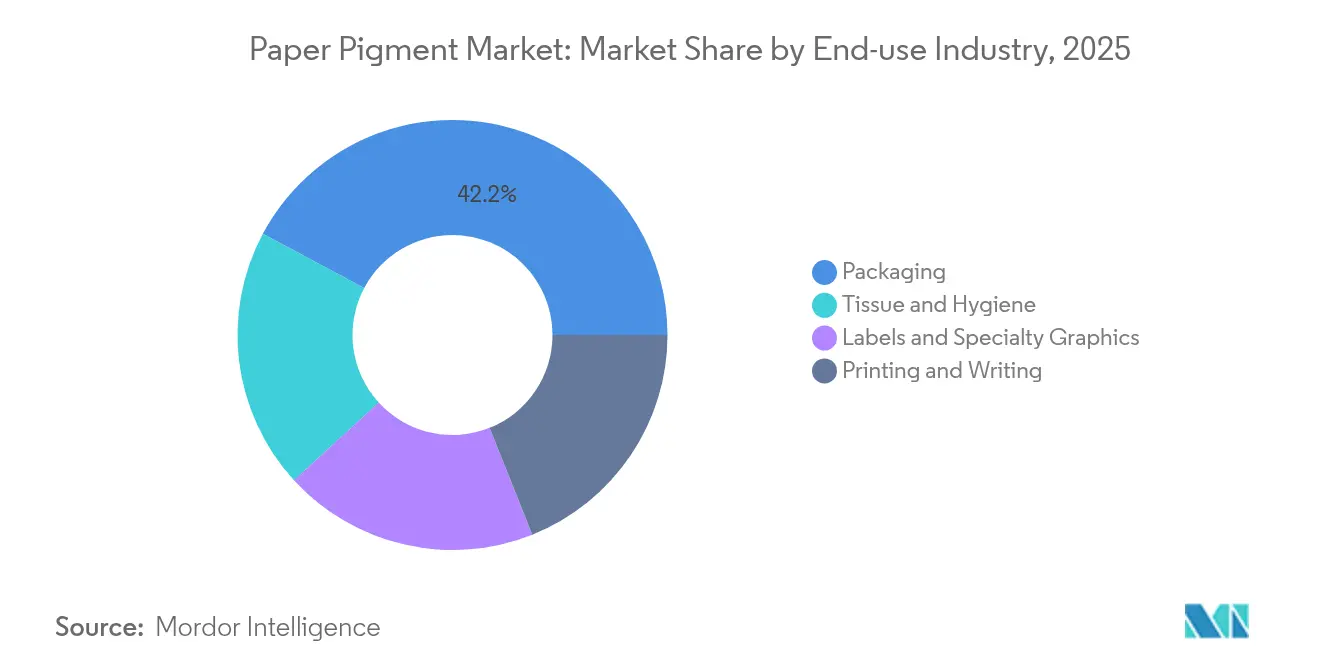

- Por setor de uso final, as embalagens responderam por 42,20% do tamanho do mercado de pigmentos para papel em 2025 e avançam a um CAGR de 6,75% durante o período de previsão.

- Por geografia, a Ásia-Pacífico liderou com 44,05% da participação de mercado de pigmentos para papel em 2025; a mesma região tem projeção de registrar o maior CAGR de 6,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pigmento para Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por papel proveniente do setor de embalagens | +1.8% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção crescente de materiais de enchimento de carbonato de cálcio para reduzir o custo de produção | +1.2% | Global, particularmente em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico impulsionando a produção de papelão ondulado | +1.5% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Consumo crescente de papéis revestidos e gráficos especiais | +0.8% | Europa e América do Norte, principalmente | Longo prazo (≥ 4 anos) |

| Pigmentos nanoestruturados possibilitando papel de alta opacidade e menor gramatura | +0.6% | Mercados desenvolvidos com aplicações premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Papel Proveniente do Setor de Embalagens

Os produtores de papelão ondulado e de caixas dobráveis demandam agora pigmentos que atendam aos requisitos de imprimibilidade, brilho e contato com alimentos. A linha OptiConcept M da Valmet para Anhui Linping adiciona 1.808 toneladas por dia de capacidade de liner reciclado, evidenciando a demanda volumétrica por pigmentos que garantam a uniformidade da superfície. Os proprietários de marcas que migram dos plásticos para embalagens à base de fibra dependem de sistemas de pigmentos altamente opacos e seguros em relação à migração, e a nova planta de dispersões à base de água da BASF em Heerenveen foi projetada especificamente para esses substratos[1]BASF, "Expansão de Dispersões à Base de Água em Heerenveen," basf.com. Como resultado, o mercado de pigmentos para papel está captando maior tonelagem e preços médios de venda mais elevados nas regiões centradas em embalagens.

Adoção Crescente de Materiais de Enchimento de Carbonato de Cálcio para Reduzir o Custo de Produção

O carbonato de cálcio moído e precipitado pode substituir o dióxido de titânio em até 20 pontos percentuais, preservando o brilho e gerando alívio imediato de margem para as fábricas que lidam com encargos de energia voláteis. Fornecedores com pedreiras de calcário próprias, como Imerys e Omya, oferecem plantas satélite de carbonato de cálcio precipitado (PCC) no local, que reduzem os custos logísticos e ajudam os clientes a otimizar a cadeia de suprimentos do mercado de pigmentos para papel. Economias emergentes, onde as margens dos conversores são mais estreitas, estão se voltando rapidamente para formulações ricas em carbonato de cálcio moído (GCC), reforçando a participação dominante do carbonato de cálcio.

Expansão do Comércio Eletrônico Impulsionando a Produção de Papelão Ondulado

O varejo on-line, com projeção de adicionar aproximadamente 4,4% de CAGR em volume de embalagens impressas até 2029, está impulsionando os conversores a melhorar os gráficos nos liners de papelão ondulado. A transição da caixa marrom para formatos coloridos e prontos para prateleira requer pigmentos que melhorem a retenção de tinta e a fidelidade dos pontos de impressão. Grandes embaladores, como o grupo combinado Smurfit Kappa-WestRock, estão harmonizando especificações em uma rede global de fábricas, oferecendo aos fornecedores de pigmentos qualificados contratos expressivos de longo prazo.

Consumo Crescente de Papéis Revestidos e Gráficos Especiais

Embora as grades de impressão não revestidas continuem em declínio, os papéis revestidos especiais retêm valor graças ao uso em catálogos, rótulos e impressão de luxo. O dióxido de titânio nanoestruturado permite que os produtores alcancem opacidade em gramagens mais baixas, reduzindo o custo da fibra e as emissões de transporte. Fornecedores que dominam o tratamento de partículas e as modificações de superfície estão garantindo nichos rentáveis dentro do mercado de pigmentos para papel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização reduzindo a demanda por papel de impressão e escrita | -2.1% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Preocupações ambientais e infraestrutura de reciclagem inadequada | -0.9% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Impressão digital direta na embalagem reduzindo os requisitos de revestimento | -1.5% | Global, mais expressivo em regiões intensivas em embalagens | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Reduzindo a Demanda por Papel de Impressão e Escrita

A transformação digital cria ventos contrários estruturais para as aplicações tradicionais de pigmento para papel, com o setor de impressão dos EUA registrando uma redução de 47,3% no emprego entre 2002 e 2021, à medida que a digitalização se acelerou [2]International Journal of Technology, "Digitalização e Setor de Impressão," ijtech.itb.ac.id. Fornecedores de pigmentos estruturados em torno de papéis offset de alto volume enfrentam agora plantas subutilizadas e precisam redirecionar-se para embalagens, tissue ou papéis funcionais.

Digitalização Reduzindo a Demanda por Papel de Impressão e Escrita

A legislação restritiva sobre PFAS, aliada à limitada recuperação de pigmentos nos fluxos de reciclagem, eleva os custos de conformidade. Estudos noruegueses detectaram até 971 µg/kg de PFAS em produtos de papel, o que motivou rápidas eliminações progressivas em toda a Europa. O portfólio totalmente isento de PFAS da Clariant demonstra o investimento imediato em P&D necessário para satisfazer as exigências dos reguladores e as políticas de compras dos proprietários de marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pigmento: Dominância do Carbonato de Cálcio em Meio à Inovação em Especialidades

O carbonato de cálcio deteve 52,35% do mercado de pigmentos para papel em 2025, participação construída sobre sua capacidade de substituir o TiO₂ de alto custo e de atuar simultaneamente como material de enchimento e pigmento de revestimento. As variantes de carbonato de cálcio moído (GCC) e precipitado (PCC) podem reduzir o custo de formulação em até 20%, um benefício crítico quando a energia infla a despesa geral das fábricas. Espera-se que o tamanho do mercado de pigmentos para papel alocado às grades de carbonato de cálcio cresça em sincronia com as novas plantas satélite de PCC que entrarão em operação próximas às fábricas de papelão asiáticas.

Enquanto isso, a cesta de "Outros Tipos" — dióxido de titânio, híbridos nano-caulim e pigmentos de base biológica emergentes — registra um CAGR de 6,71% até 2031. O dióxido de titânio permanece indispensável em décor de alta qualidade e papel de rótulo, mas os fornecedores incorporam nanotecnologia para aumentar a opacidade em dosagens menores. Fornecedores especializados que dominam o tratamento de superfície e a dispersão podem cobrar prêmios no setor de pigmentos para papel à medida que os conversores buscam folhas mais leves, porém vibrantes.

Por Aplicação: Liderança do Papel Revestido Enfrenta Disrupção Digital

Os papéis revestidos representaram 62,55% da demanda em 2025, evidenciando a intensidade de pigmentos onde o brilho e a lisura são primordiais. No entanto, a migração dos orçamentos publicitários e a digitalização dos escritórios reduzem as tiragens, compelindo as fábricas e os fornecedores de pigmentos a se voltarem para trabalhos premium de tiragem menor que toleram maior gasto com pigmentos. O segmento não revestido permanece sensível ao preço, focando em melhorias de opacidade em vez de brilho superficial.

A impressão digital de rótulos e caixas dobráveis introduz novos requisitos de energia superficial. A jato de tinta UV e a eletrofotografia dependem de pigmentos que fixem as gotículas de tinta sem absorção excessiva, uma propriedade agora desenvolvida por meio de misturas personalizadas de PCC e caulim. Essas dinâmicas sustentam um mercado de pigmentos para papel segmentado, onde a aplicação determina a complexidade da formulação.

Por Setor de Uso Final: O Setor de Embalagens Impulsiona o Momentum de Crescimento

As embalagens captaram 42,20% da receita em 2025 e crescem a um CAGR de 6,75% até 2031, tornando-se a espinha dorsal do mercado de pigmentos para papel. Campanhas de reformulação no setor de serviços alimentícios, comércio eletrônico e varejo requerem liners mais brilhantes, revestimentos de barreira recicláveis e gráficos vibrantes, cada um deles intensivo em pigmentos. As grandes capacidades de liner em papel-cartão na China, na Índia e no Sudeste Asiático sustentam ainda mais o consumo regional de pigmentos.

As grades de impressão & escrita, anteriormente a maior parcela do consumo de pigmentos, diminuem em termos absolutos. Rótulos, décor e gráficos especiais absorvem parte da lacuna por meio de maior valor unitário e cores personalizadas. As grades de tissue e toalha consomem pigmentos principalmente para aparência e maciez, conferindo aos materiais de enchimento minerais um nicho estável, porém constante, no setor de pigmentos para papel.

Análise Geográfica

A Ásia-Pacífico detinha 44,05% do mercado de pigmentos para papel em 2025 e está se expandindo a um CAGR de 6,14% à medida que a região adiciona máquinas de papelão e investe em embalagens voltadas para o comércio eletrônico. As recentes modernizações de fábricas na China, juntamente com as construções de capacidade na Índia, garantem volume de longo prazo para PCC e pigmentos especiais. Os fornecedores se beneficiam não apenas da proximidade às reservas de calcário, mas também dos menores custos de produção que permitem preços de exportação competitivos.

A América do Norte permanece ancorada em embalagens e tissue, compensando o declínio gráfico. Os compromissos de sustentabilidade das marcas levaram os conversores a substituir os plásticos por fibras recicláveis, induzindo os produtores de pigmentos a qualificar sistemas isentos de PFAS e seguros em relação à migração nas fábricas dos Estados Unidos e do Canadá. As prensas digitais para caixas dobráveis de tiragem curta e impressão direta em papelão ondulado exigem novas químicas de superfície, impulsionando o desenvolvimento colaborativo entre fornecedores de pigmentos e fabricantes de equipamentos originais (OEMs).

A Europa enfatiza o ecodesign e a redução da pegada de carbono. Apesar de uma queda de 13% na produção de papel em 2023, os investimentos continuam em revestimentos de barreira premium e fábricas otimizadas para CO₂, como a modernização de Zülpich da Smurfit Kappa, que reduz 55.000 toneladas de emissões anuais. A América do Sul e o Oriente Médio & África registram bases menores, mas crescimento acima da média, sustentado por megaprojetos de celulose como a linha Suzano da ANDRITZ com 2,55 milhões de toneladas, que impulsiona a demanda de pigmentos para exportações de celulose de alto brilho.

Cenário Competitivo

O mercado de pigmentos para papel é moderadamente fragmentado, com grandes players como Imerys, Omya e Minerals Technologies dominando o fornecimento de carbonato de cálcio e caulim por meio de integração da pedreira ao cliente e plantas satélite de PCC, que reduzem os custos de transporte e garantem a qualidade, criando altas barreiras de entrada. Empresas de médio porte, como Clariant e BASF, concentram-se em aditivos funcionais, revestimentos isentos de PFAS e grades nanoestruturadas premium. Os maiores conversores de embalagens estão centralizando as compras, impulsionando os fornecedores a padronizar a qualidade globalmente e a melhorar a logística. A tecnologia é um diferencial fundamental, com empresas investindo em dispersões sem COV, aglutinantes de base biológica e pigmentos antimicrobianos, enquanto a P&D mira PCC de baixo carbono, nano-TiO₂ com fotoatividade controlada e soluções híbridas que oferecem barreira e imprimibilidade. A comercialização antecipada dessas inovações pode garantir participação de mercado significativa.

Líderes do Setor de Pigmento para Papel

Ashapura Group

Omya AG

Minerals Technologies Inc.

Imerys

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: KaMin e Omya AG celebraram um novo acordo para o fornecimento de caulim ao mercado europeu de embalagens e papel. A Omya continuará com o suporte de vendas e técnico, enquanto a KaMin gerenciará o processamento de pedidos, a logística e o estoque, fortalecendo sua parceria de longa data para oferecer soluções excepcionais aos clientes.

- Março de 2024: A Omya AG anunciou um aumento nos preços de seus produtos de carbonato de cálcio na Europa a partir de 1º de abril de 2024, para apoiar a sustentabilidade e o setor de Papel & Cartão. Os ajustes variarão por produto e localização, respeitando os contratos existentes.

Escopo do Relatório Global do Mercado de Pigmento para Papel

O relatório do mercado de pigmento para papel inclui:

| Carbonato de Cálcio |

| Caulim |

| Outros Tipos de Pigmentos (Dióxido de Titânio, etc.) |

| Papel Não Revestido |

| Papel Revestido |

| Embalagem |

| Impressão e Escrita |

| Rótulos e Gráficos Especiais |

| Tissue e Higiene |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Pigmento | Carbonato de Cálcio | |

| Caulim | ||

| Outros Tipos de Pigmentos (Dióxido de Titânio, etc.) | ||

| Por Aplicação | Papel Não Revestido | |

| Papel Revestido | ||

| Por Setor de Uso Final | Embalagem | |

| Impressão e Escrita | ||

| Rótulos e Gráficos Especiais | ||

| Tissue e Higiene | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pigmentos para papel?

O mercado de pigmentos para papel está avaliado em USD 20,71 bilhões em 2026.

Qual tipo de pigmento domina a demanda global?

O carbonato de cálcio lidera com 52,35% de participação de mercado em 2025, devido às suas vantagens de custo e desempenho.

Com que velocidade o segmento de embalagens está crescendo?

As aplicações de embalagem no mercado de pigmentos para papel estão avançando a um CAGR de 6,75% até 2031, à medida que o comércio eletrônico e a substituição do plástico se aceleram.

Qual região apresenta o maior momentum de crescimento?

A Ásia-Pacífico combina a maior participação de 44,05% com um CAGR líder de 6,14%, sustentada pela expansão da capacidade de produção de papelão.

Como as regulamentações ambientais estão influenciando o desenvolvimento de pigmentos?

Limites mais rígidos de PFAS e carbono impulsionam os fornecedores em direção a formulações isentas de PFAS, de baixo carbono e nanoestruturadas, remodelando as prioridades de P&D e a alocação de capital dentro do setor.

Página atualizada pela última vez em: