Tamanho e Participação do Mercado de Farmacogenômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.61% CAGR |

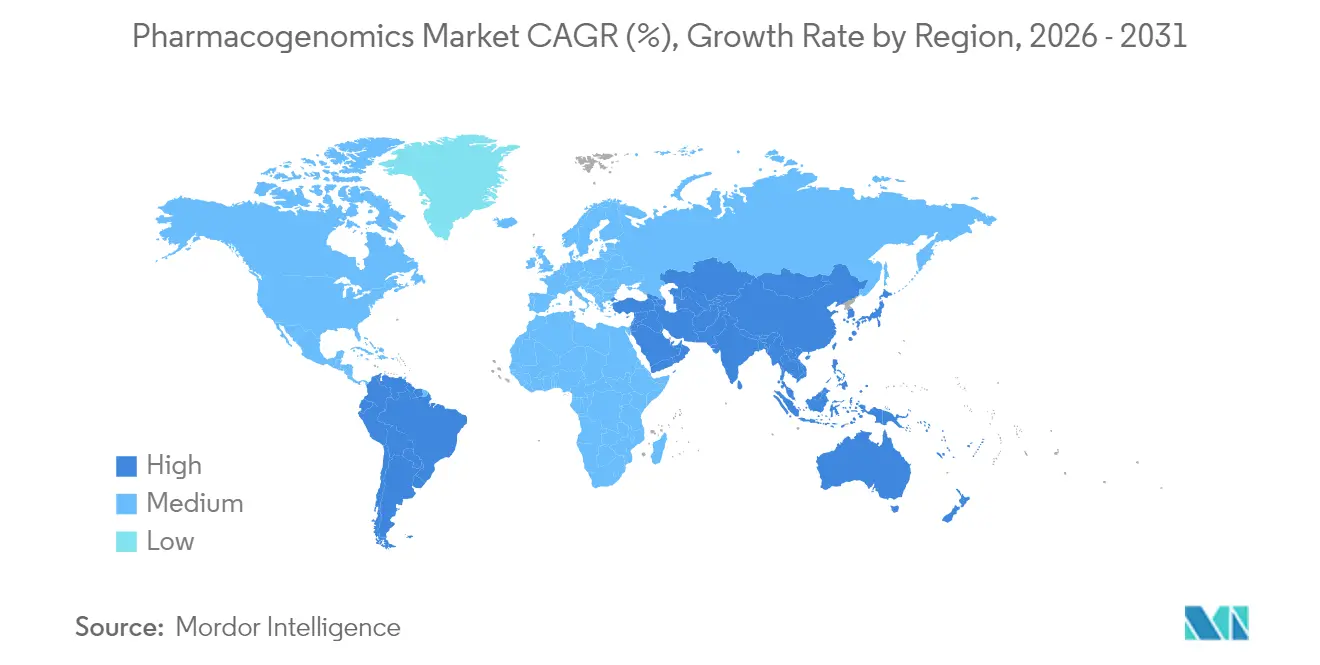

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

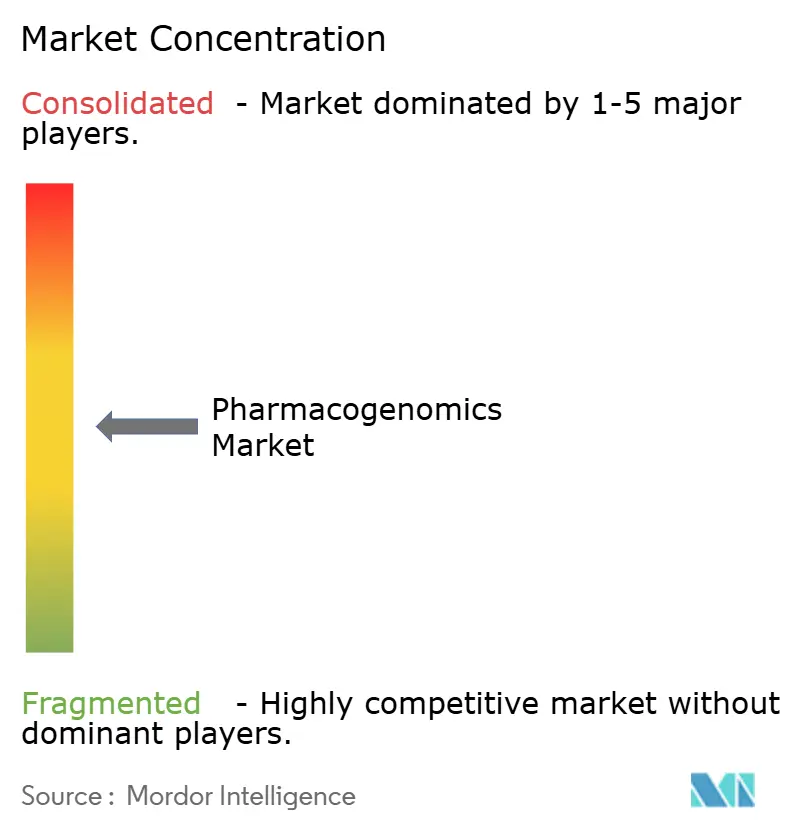

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farmacogenômica por Mordor Intelligence

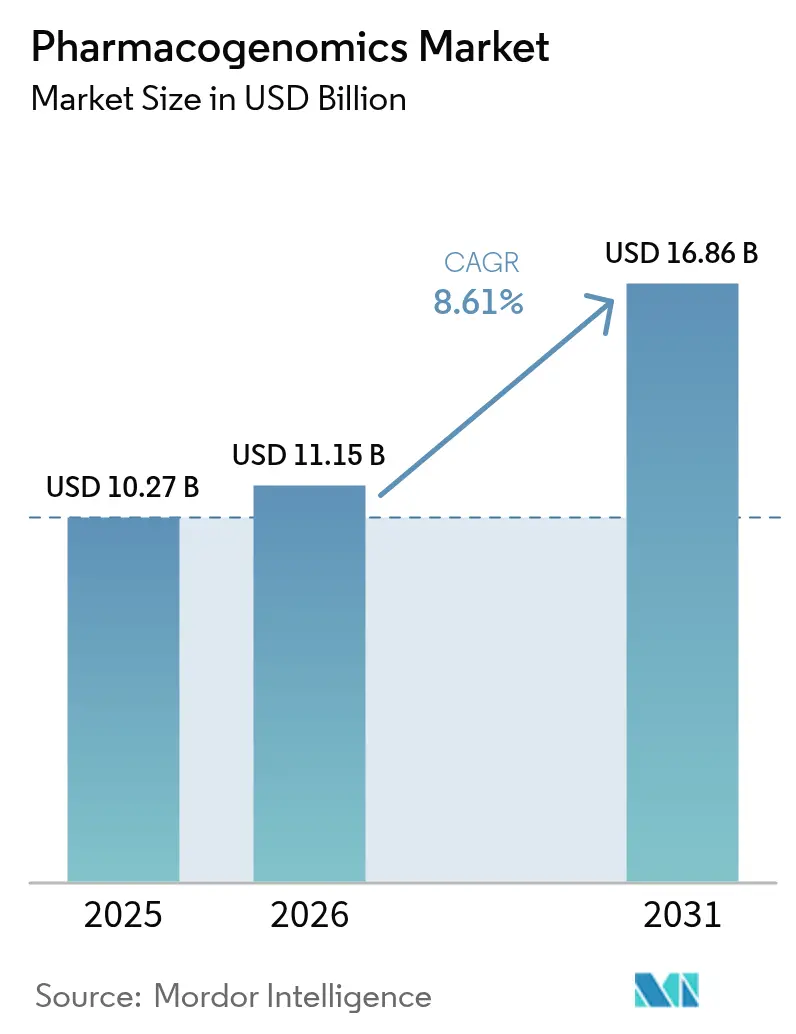

Espera-se que o tamanho do mercado de Farmacogenômica cresça de USD 10,27 bilhões em 2025 para USD 11,15 bilhões em 2026 e está previsto para atingir USD 16,86 bilhões até 2031, a uma CAGR de 8,61% no período 2026-2031.

A adoção clínica está se expandindo à medida que os sistemas de saúde incorporam testes genéticos preventivos nos fluxos de trabalho de rotina, reduzindo a prescrição por tentativa e erro e diminuindo as reações adversas. As Determinações de Cobertura Local do Medicare de 2024 e as orientações de diagnóstico complementar da FDA criaram vias mais claras de reembolso e regulamentação, incentivando os laboratórios a ampliar sua capacidade. A demanda se acelera no manejo da dor, onde o teste de CYP2D6 apoia a gestão responsável de opioides e registra a CAGR de segmento mais rápida, de 13,75%. A Ásia-Pacífico apresenta crescimento de dois dígitos à medida que China e Índia incorporam programas farmacogenômicos em suas estratégias nacionais de saúde. Enquanto isso, plataformas de software baseadas em inteligência artificial reduzem o tempo de interpretação e orientam cada vez mais as decisões de compra dos hospitais.

Principais Conclusões do Relatório

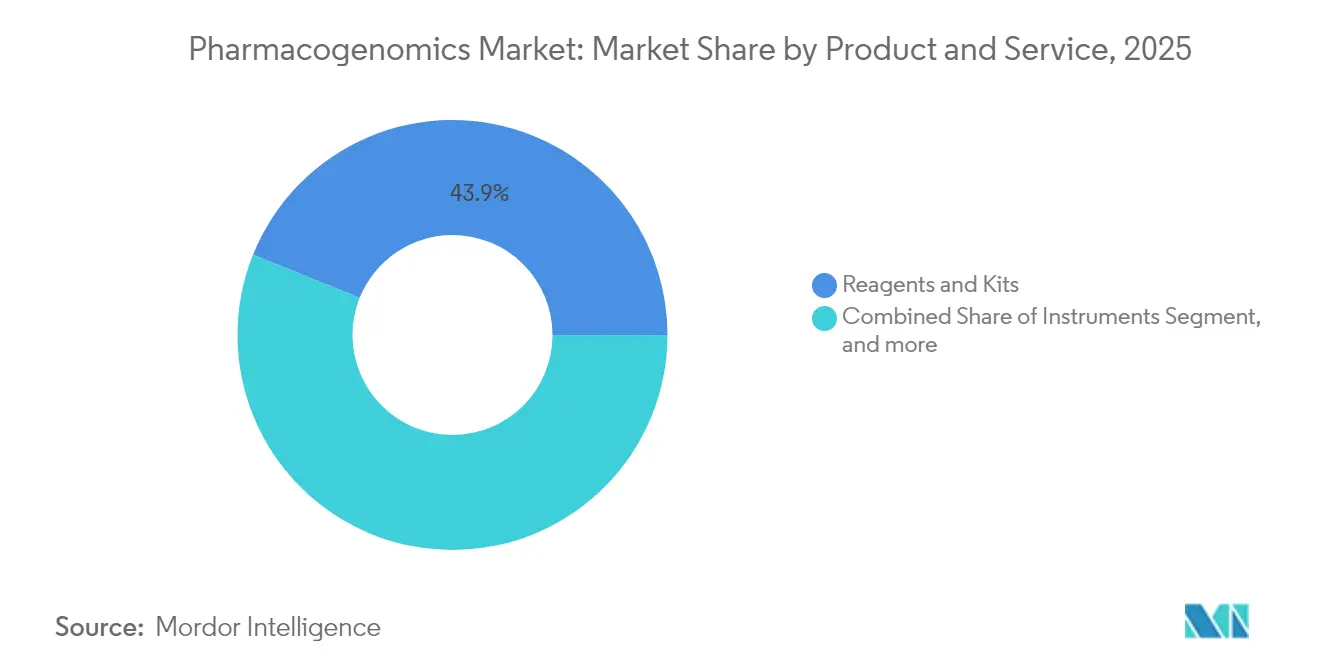

- Por produto e serviço, reagentes e kits lideraram com 43,92% de participação na receita em 2025; software e serviços devem se expandir a uma CAGR de 10,68% até 2031.

- Por tecnologia, o sequenciamento de DNA detinha 32,41% da participação do mercado de farmacogenômica em 2025, enquanto o sequenciamento também registra a maior CAGR prevista, de 11,86%.

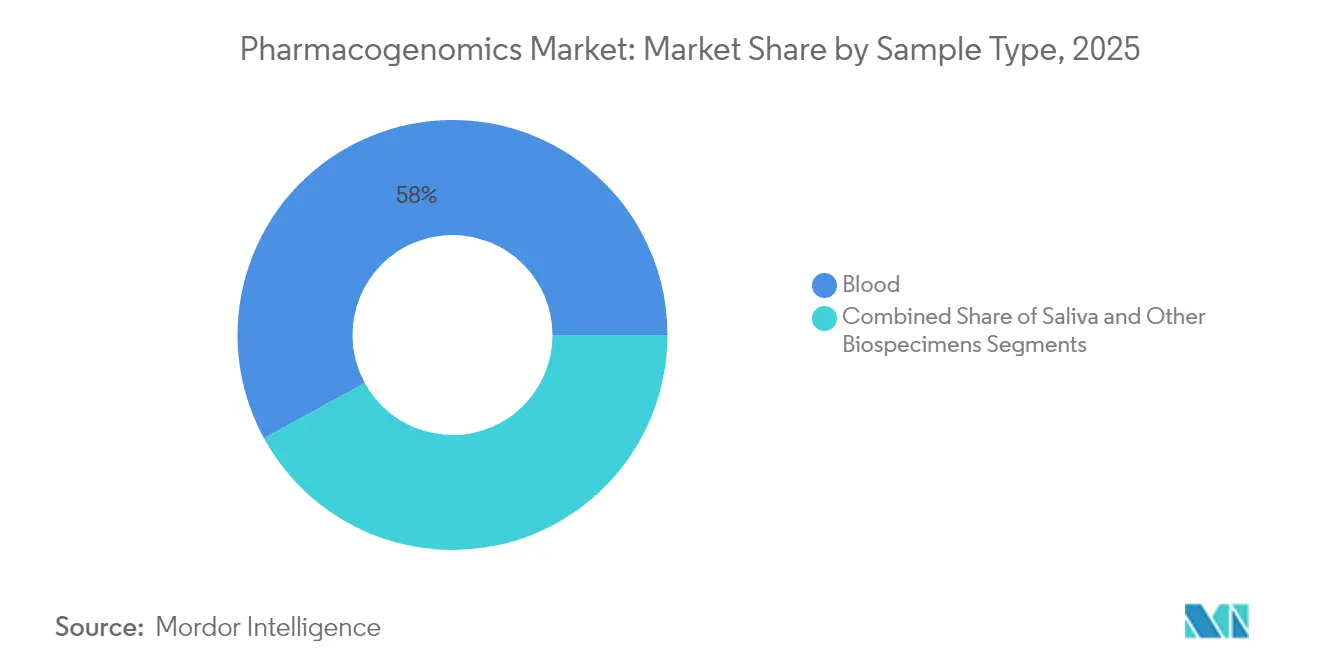

- Por tipo de amostra, as amostras de sangue representaram 57,98% do tamanho do mercado de farmacogenômica em 2025, e os testes de saliva avançam a uma CAGR de 12,09% até 2031.

- Por aplicação, a oncologia capturou 27,15% da participação do mercado de farmacogenômica em 2025; o manejo da dor deve crescer a uma CAGR de 13,26% até 2031.

- Por geografia, a América do Norte detinha 41,35% do tamanho do mercado de farmacogenômica em 2025, enquanto a Ásia-Pacífico deve acelerar a uma CAGR de 14,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farmacogenômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Medicina Personalizada | +2.1% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Avanços nas Tecnologias de Sequenciamento Genético | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Doenças Crônicas e Genéticas | +1.5% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Aumento dos Investimentos em Pesquisa e Desenvolvimento | +1.2% | América do Norte, UE e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta Incidência de Reações Adversas a Medicamentos | +0.9% | Global, particularmente em populações em polifarmácia | Curto prazo (≤ 2 anos) |

| Expansão das Indústrias Farmacêutica e de Biotecnologia | +0.8% | Global, com concentração em polos de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Medicina Personalizada

Os sistemas de saúde agora consideram os testes genéticos como infraestrutura essencial, pois os dados de resultados mostram 42% menos ajustes de prescrição e maior adesão quando painéis preventivos são utilizados.[1]Richard Weinshilboum, "Farmacogenômica: Medicina de Precisão e a Experiência da Clínica Mayo," Mayo Clinic Proceedings, mayoclinicproceedings.org O estudo multicêntrico PREPARE relatou uma queda de 33% nos eventos adversos relacionados a medicamentos sob orientação farmacogenômica. O Departamento de Assuntos de Veteranos implementou um programa nacional para alinhar a escolha de medicamentos com os genótipos dos veteranos, afastando-se da prescrição única para todos. Esses benefícios sustentam o crescimento constante do mercado de farmacogenômica mesmo em sistemas com restrições orçamentárias. Modelos de implementação ricos em dados também ajudam os pagadores a quantificar economias de longo prazo, fortalecendo as propostas de cobertura.

Avanços nas Tecnologias de Sequenciamento Genético

O NovaSeq X da Illumina reduziu os custos por amostra enquanto aumentava o rendimento, tornando os painéis abrangentes acessíveis para hospitais comunitários. As plataformas de leitura longa da Oxford Nanopore e da PacBio agora resolvem variantes estruturais de CYP2D6 que os métodos anteriores não detectavam. Um sistema de nanoporos da Universidade de Illinois comprime o tempo de sequenciamento de 2 semanas para 1 hora, reduzindo os custos em 90% e viabilizando testes próximos ao paciente. As ferramentas de terceira geração capturam haplótipos complexos em populações sub-representadas, fechando lacunas de equidade e expandindo o mercado endereçável de farmacogenômica. O sequenciamento mais rápido e barato também libera orçamentos para serviços de informática e aconselhamento.

Prevalência Crescente de Doenças Crônicas e Genéticas

A prescrição de opioides guiada por CYP2D6 foi associada a uma redução de 6,14 vezes nas visitas a emergências entre genótipos de alto risco. Os programas cardiovasculares referenciam cada vez mais os resultados de CYP2C19 para otimizar a dosagem de clopidogrel e reduzir a trombose de stent nature.com. Os ensaios clínicos para depressão mostram ciclos de medicação mais curtos e melhor controle dos sintomas quando os painéis farmacogenômicos orientam a seleção de medicamentos. A oncologia permanece como pilar, com novas aprovações da FDA, como o RYTELO, exigindo uso guiado por biomarcadores.[2]Administração de Alimentos e Medicamentos, "Tabela de Biomarcadores Farmacogenômicos na Rotulagem de Medicamentos," fda.gov A crescente multimorbidade, portanto, sustenta a demanda em múltiplos silos terapêuticos dentro do mercado de farmacogenômica.

Aumento dos Investimentos em Pesquisa e Desenvolvimento

A Thermo Fisher reservou USD 40-50 bilhões para aquisições que aprofundam seu conjunto de ferramentas genômicas, reforçando vantagens de escala. A Genomics plc estendeu sua parceria com a Vertex para explorar grandes coortes de dados em busca de alvos validados por variantes. A QIAGEN lançou cinco módulos de insights digitais habilitados por inteligência artificial para agilizar o design de painéis e a interpretação clínica. Os programas de genoma governamentais na China e no Golfo adicionam capital não dilutivo, catalisando rodadas privadas subsequentes. Esse influxo acelera a convergência de plataformas, impulsionando o mercado de farmacogenômica para além dos kits de diagnóstico em direção a fluxos de trabalho integrados de desenvolvimento de medicamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Associados aos Testes Farmacogenômicos | -1.4% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Cobertura de Reembolso Limitada | -1.1% | Principalmente América do Norte e mercados selecionados da UE | Médio prazo (2-4 anos) |

| Preocupações Éticas e de Privacidade | -0.8% | Global, com estruturas regulatórias variadas | Longo prazo (≥ 4 anos) |

| Falta de Diretrizes Regulatórias Claras | -0.6% | Mercados emergentes e regiões com estruturas em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Associados aos Testes Farmacogenômicos

Os painéis abrangentes variam de USD 200 a 2.000, criando lacunas de acessibilidade para pacientes sem seguro e pequenas clínicas. Os prestadores rurais também arcam com despesas de treinamento e integração de tecnologia da informação, atrasando as implementações. O investimento inicial em mecanismos de suporte à decisão pressiona os orçamentos de capital, embora modelos demonstrem economias de longo prazo decorrentes de menos reações adversas. Consórcios de compras em volume e ferramentas de triagem por aprendizado de máquina ajudam a reduzir os custos por teste. Espera-se que a queda nos custos de reagentes e hardware de sequenciamento alivie essa restrição no médio prazo.

Cobertura de Reembolso Limitada

A UnitedHealthcare reduziu o pagamento por painéis multigênicos em 2024, afetando soluções como o GeneSight e provocando revisões no agrupamento de testes. O Medicare cobre pares definidos de medicamento-gene, mas não chega a cobrir perfis farmacogenômicos abrangentes, forçando os prestadores a recorrer a faturamentos fragmentados.[3]Centros de Serviços Medicare e Medicaid, "LCDs para Procedimentos de Patologia Molecular," cms.gov Embora as diretrizes do CPIC e os rótulos de medicamentos atualizados apoiem a utilidade clínica, a aceitação pelos pagadores permanece desigual. Demonstrar o impacto orçamentário com evidências robustas do mundo real é, portanto, essencial para os fornecedores que buscam ampliar o mercado de farmacogenômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Transformação Centrada em Software em Andamento

Reagentes e kits representaram 43,92% da participação do mercado de farmacogenômica em 2025, sustentados por altos volumes de testes e pelo consumo contínuo de insumos. No entanto, software e serviços estão se expandindo mais rapidamente, a uma CAGR de 10,68%, refletindo uma mudança em direção a insights acionáveis em vez de dados brutos de sequenciamento. Os hospitais preferem módulos de suporte à decisão assistidos por inteligência artificial que se integram diretamente aos prontuários eletrônicos de saúde, reduzindo o tempo de interpretação de horas para minutos. O modelo Deneb da PGxAI exemplifica essa mudança ao combinar chamadas farmacogenéticas com algoritmos de resposta a medicamentos para orientar ajustes de dosagem. Os instrumentos permanecem como contribuidores estáveis à medida que os fornecedores integram preparação de amostras, amplificação e análise em unidades únicas de bancada, simplificando a complexidade do fluxo de trabalho.

A convergência de componentes de laboratório úmido e digitais está redefinindo os pacotes de soluções dentro do mercado de farmacogenômica. A linha de PCR digital QIAcuity da QIAGEN adicionou 100 ensaios em 2024 para apoiar painéis de oncologia, cardiologia e dor. Os contratos de serviço agora incluem aconselhamento genético por telemedicina para atender aos padrões de acreditação de consentimento informado. À medida que a infraestrutura em nuvem amadurece, a bioinformática baseada em assinatura está substituindo as licenças perpétuas, suavizando o fluxo de caixa tanto para fornecedores quanto para clínicas. Essas tendências reforçam a trajetória do tamanho do mercado de farmacogenômica ao deslocar a receita para análises recorrentes e ofertas de suporte.

Por Tecnologia: O Sequenciamento Mantém a Liderança

O sequenciamento de DNA já detém 32,41% da participação do mercado de farmacogenômica e deve crescer a uma CAGR de 11,86%, impulsionado pela queda nos custos de reagentes e pela detecção mais rica de variantes. A plataforma NovaSeq X da Illumina reduziu os custos por genoma, desbloqueando a triagem em escala populacional para grandes redes de saúde. Os instrumentos de leitura longa da PacBio mapeiam rearranjos complexos de CYP2D6, críticos para a dosagem de opioides.

Os microarrays permanecem relevantes para painéis direcionados de alto rendimento, especialmente o Infinium Global Diversity Array com 1,9 milhão de marcadores de farmacogenômica. Os ensaios de PCR vencem onde o retorno rápido é vital, como no manejo antiagregante plaquetário perioperatório. A espectrometria de massa e a eletroforese mantêm papéis de nicho. O efeito líquido é a consolidação contínua em torno de hubs de sequenciamento multi-ômico, fortalecendo o mercado de farmacogenômica.

Por Tipo de Amostra: A Coleta de Saliva Avança

As amostras de sangue detinham 57,98% do tamanho do mercado de farmacogenômica em 2025 devido aos protocolos laboratoriais consolidados e ao robusto rendimento de DNA. Os kits de saliva, no entanto, registrarão a maior CAGR de 12,09% à medida que a coleta não invasiva aumenta a adesão dos pacientes, especialmente em ambientes de telessaúde e pediátricos. As químicas validadas agora oferecem taxas de chamada comparáveis às coletas venosas, eliminando preocupações anteriores com a qualidade.

Os programas de inscrição remota enviam kits de saliva diretamente aos participantes e, em seguida, carregam os resultados em painéis na nuvem, um fluxo de trabalho bem adequado para planos de bem-estar corporativo. Os swabs bucais e as biópsias de tecido atendem a necessidades específicas de doenças, mas permanecem como contribuidores minoritários. As opções diversificadas de espécimes melhoram o alcance entre coortes com mobilidade limitada ou rurais, ampliando o mercado de farmacogenômica.

Por Aplicação: O Manejo da Dor Supera a Oncologia

A oncologia capturou 27,15% da participação do mercado de farmacogenômica em 2025 por meio de diagnósticos complementares obrigatórios. O manejo da dor, embora menor, se expandirá a uma CAGR de 13,26% à medida que os painéis de CYP2D6 apoiam regimes de opioides mais seguros. O Departamento de Assuntos de Veteranos agora rastreia os veteranos antes do início do uso de opioides, citando evidências genéticas de metabolismo diferencial.

A neurologia se beneficia de dados sobre epilepsia farmacorresistente que orientam a escolha de bloqueadores de canais de sódio, enquanto os programas de cardiologia integram o status de CYP2C19 para ajustar a terapia antiplaquetária. As equipes de desenvolvimento de medicamentos também integram biomarcadores de farmacogenômica para estratificar os sujeitos de ensaios clínicos, alinhando-se com as orientações da FDA para testes complementares. A crescente implantação de múltiplas terapias consolida o mercado de farmacogenômica como uma plataforma multiespecialidade, e não um nicho de doença única.

Análise Geográfica

A América do Norte representou 41,35% do mercado de farmacogenômica em 2025, sustentada por infraestrutura laboratorial madura, recursos de implementação do CPIC e estruturas favoráveis da FDA. A Clínica Mayo e a Universidade do Colorado fornecem modelos para integração de fluxo de trabalho, enquanto o programa do Departamento de Assuntos de Veteranos estende o alcance a 9 milhões de inscritos. No entanto, a variabilidade dos pagadores persiste, com as restrições de cobertura da UnitedHealthcare em 2024 reduzindo a adoção de painéis multigênicos myriad.com.

A Europa apresenta avanços constantes à medida que a Agência Europeia de Medicamentos finalizou orientações farmacogenômicas baseadas em inteligência artificial em 2024, dando aos fabricantes clareza para ampliar as submissões de diagnósticos complementares. Os serviços nacionais de saúde da França, Alemanha e países nórdicos estão realizando projetos-piloto de painéis populacionais para medir compensações de custos de longo prazo, promovendo uma penetração mais ampla do mercado de farmacogenômica.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 14,18%. O Plano Quinquenal de Saúde da China incorpora a triagem farmacogenômica em hospitais públicos e assegura cadeias de suprimento domésticas de sequenciamento. Startups indianas como a Acrannolife fornecem pacotes de farmacogenômica com preços locais para cardiologia e psiquiatria. Uma pesquisa de Singapura constatou que 46,1% dos participantes carregavam alelos de CYP2D6 acionáveis, evidenciando necessidades não atendidas nature.com. Coortes populacionais extensas e haplótipos diversos ampliam os pipelines globais de descoberta de biomarcadores, ampliando o tamanho geral do mercado de farmacogenômica.

Panorama regulatório

Os marcos regulatórios para farmacogenômica estão se tornando mais rígidos em torno de rotulagem acionável, desempenho de teste validado e caminhos mais claros tanto para IVDs quanto para fluxos de trabalho laboratoriais. Nos Estados Unidos, a FDA mantém tabelas de referência que orientam a acionabilidade clínica, incluindo a Table of Pharmacogenomic Biomarkers in Drug Labeling, atualizada em março de 2026, e a Table of Pharmacogenetic Associations para contextos de dispositivos de medicina de precisão. Um marco importante para dispositivos é o 21 CFR 862.3364, em vigor a partir de 21 de agosto de 2025, que estabeleceu controles especiais para sistemas de avaliação farmacogenética, enfatizando a validação de precisão analítica e declarações limitantes apropriadas para resultados preliminares.

O reembolso e a adoção clínica estão sendo moldados pela política das seguradoras em paralelo com as orientações regulatórias. A cobertura do Medicare está sendo operacionalizada por meio de Determinações de Cobertura Local, como a CMS LCD L39995 para testes farmacogenômicos, apoiando caminhos de faturamento definidos por gene-medicamento, embora a cobertura mais ampla de painéis multigênicos permaneça variável entre as seguradoras. Na Europa, o portfólio de diretrizes de farmacogenômica da Agência Europeia de Medicamentos (EMA), incluindo sua diretriz científica de boas práticas farmacogenômicas e orientações sobre avaliação farmacocinética, continua a orientar as submissões de diagnósticos companheiros e as expectativas de evidência. A EMA também conduziu uma janela de consulta de dezembro de 2025 a março de 2026 sobre uma diretriz revisada de boas práticas farmacogenômicas, reforçando o foco da região na geração padronizada de evidências farmacogenômicas.

Cenário Competitivo

O setor é moderadamente concentrado, com Illumina, Thermo Fisher Scientific e Roche ancorando os ecossistemas de sequenciamento e ensaios. A Illumina agrupa hardware com informática em nuvem e possui extensos dossiês regulatórios, garantindo o status de fornecedor preferencial em muitas redes integradas de prestação de serviços. O orçamento de aquisições multibilionário da Thermo Fisher busca software analítico e ativos de diagnóstico complementar que complementem suas linhas Ion Torrent e KingFisher. A Roche amplia as parcerias com a Foundation Medicine para integrar endpoints de farmacogenômica em ensaios de oncologia.

Os entrantes com foco em software aumentam a intensidade competitiva. A PGxAI usa modelos baseados em transformadores para prever interações medicamento-gene e recentemente assinou projetos-piloto com 50 hospitais nos Estados Unidos. A PillHarmonics incorpora alertas em sistemas de prescrição eletrônica, reduzindo o atrito na implantação. A QIAGEN aproveita sua unidade de insights digitais para vender assinaturas de bioinformática em conjunto com insumos de preparação de amostras.

Os players regionais completam o campo. A Berry Genomics, da China, comercializa painéis de farmacogenômica aprovados pela CFDA, enquanto a GeneByGene, da Austrália, faz parceria com farmácias para kits diretos ao consumidor. À medida que as pilhas tecnológicas convergem, a diferenciação se desloca para serviços integrados, segurança de dados e estratégias de engajamento com pagadores que expandem o mercado de farmacogenômica.

Líderes do Setor de Farmacogenômica

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Bio-Rad Laboratories

Abbott Laboratories

bioMérieux

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A farmacogenômica ligada à oncologia é uma área de espaço em branco comercial, na qual painéis multigênicos de metabolismo e toxicidade estão sendo empacotados para implantação de rotina, particularmente em torno da segurança das fluoropirimidinas e outras terapias de alto risco. Em maio de 2026, a Foundation Medicine anunciou o FoundationOne PGx por meio de uma parceria ampliada com a Fulgent Genetics, cobrindo nove genes acionáveis de metabolismo e toxicidade (incluindo CYP2C19, CYP2C9, CYP2D6, DPYD e UGT1A1), o que sustenta o impulso para ofertas em painéis que se encaixam nos canais estabelecidos de testes oncológicos. No mesmo mês, a Labcorp lançou um teste ampliado de genotipagem DPYD alinhado às recomendações de variantes de Nível 1 e Nível 2 da Association for Molecular Pathology (AMP), enquanto a Yourgene Health lançou seu ensaio Insight DPYD, detectando 19 variantes DPYD. Juntos, esses lançamentos criam oportunidades incrementais para laboratórios, fornecedores de kits e fornecedores de suporte à decisão focados na padronização dos fluxos de trabalho de DPYD entre os locais.

Os laboratórios clínicos de alto rendimento continuam sendo um caminho fundamental de escalonamento, à medida que fornecedores de plataformas e desenvolvedores de kits se alinham em torno de PCR multiplex e automação simplificada para reduzir o atrito operacional. Em junho de 2026, a Genedrive fez parceria com a Thermo Fisher Scientific para desenvolver um kit multiplex de PCR farmacogenética CYP2C19, projetado para implantação no sistema QuantStudio 5 Dx, reforçando menus ancorados em instrumentos que podem ser adotados em laboratórios moleculares existentes. Do ponto de vista de política e regulação, as tabelas de rotulagem e associação farmacogenômica continuamente atualizadas da FDA, junto com as orientações da Health Canada sobre a submissão de informações farmacogenômicas para pedidos de medicamentos, apoiam uma integração mais ampla da farmacogenômica no desenvolvimento de medicamentos e no uso pós-comercialização, enquanto o fluxo de trabalho de boas práticas farmacogenômicas da EMA fornece uma âncora adicional para pacotes de evidência harmonizados entre regiões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bio-Rad Laboratories lançou os kits Vericheck ddPCR compatíveis com a plataforma QX700, expandindo as opções de menu de ddPCR para controle de qualidade biofarmacêutico e fluxos de trabalho de terapia celular e gênica. Embora posicionado para casos de uso biofarmacêutico e translacional, o ecossistema ampliado de ddPCR apoia a construção de capacidade mais ampla de testes moleculares e a adoção subsequente de fluxos de trabalho de genômica quantitativa relevantes para laboratórios de farmacogenômica.

- Dezembro de 2025: A Roche recebeu aprovação da FDA para indicações ampliadas do teste PATHWAY HER2 (4B5) e do coquetel de sondas de DNA VENTANA HER2 Dual ISH, para identificar pacientes com câncer de mama metastático HER2-positivo elegíveis para ENHERTU. A atualização reforça o papel dos diagnósticos companheiros regulamentados e dos caminhos de tratamento orientados por biomarcadores, apoiando o investimento contínuo em infraestrutura de testes genômicos clinicamente acionáveis.

- Maio de 2024: A Oxford Nanopore Technologies apresentou um Programa Beta de Farmacogenômica (PGx), combinando o enriquecimento de alvos NGS da Twist Bioscience com o sequenciamento Oxford Nanopore. O programa ampliou o acesso a fluxos de trabalho de PGx habilitados por leitura longa, o que pode melhorar a resolução de variantes complexas e apoiar o desenvolvimento de ensaios para farmacogenômica clínica e de pesquisa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de farmacogenômica é definido como a receita gerada por testes, instrumentos, reagentes e software e serviços relacionados que utilizam informações de variação genética humana para orientar a seleção de medicamentos, a dosagem e o gerenciamento da terapia em ambientes clínicos e de desenvolvimento de medicamentos.

Exclusões de escopo: kits de DNA de ancestralidade para consumidores ou de bem-estar geral, e testes de genômica animal, são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Produto e Serviço

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Tecnologia

- Reação em Cadeia da Polimerase (PCR)

- Sequenciamento de DNA

- Microarray

- Espectrometria de Massa

- Eletroforese

- Outras Tecnologias

- Por Tipo de Amostra

- Sangue

- Saliva

- Outras Bioespecificações

- Por Aplicação

- Descoberta e Desenvolvimento de Medicamentos

- Oncologia

- Neurologia

- Cardiologia

- Manejo da Dor

- Outras Áreas Terapêuticas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre a atividade de testes genéticos, utilização de assistência médica e infraestrutura laboratorial, e depois seu mapeamento em casos de uso de farmacogenômica. Contamos principalmente com fontes públicas, como atualizações de rótulos de medicamentos da FDA dos EUA para biomarcadores farmacogenômicos, recursos do NIH e NCBI para anotação de genes e variantes, publicações de genômica e saúde pública do CDC, e estatísticas de saúde da Organização Mundial da Saúde.

Para manter as suposições fundamentadas, também revisamos fontes como publicações de diretrizes clínicas em periódicos revisados por pares, referências públicas de reembolso e codificação quando disponíveis, e atualizações de redes hospitalares e laboratoriais em veículos de imprensa reconhecidos. Para o contexto no nível da empresa, são usados registros, relatórios anuais e apresentações para investidores, e também usamos assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e visibilidade de importação/exportação em nível de embarque em países selecionados quando isso ajuda a validar a disponibilidade de fornecimento. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em confirmar o que os dados documentais não conseguem mostrar claramente, especialmente com que frequência a farmacogenômica é solicitada, quais painéis são mais comuns e como os preços diferem por ambiente. Conversamos com uma combinação equilibrada de líderes de laboratórios de diagnóstico, partes interessadas de hospitais e sistemas de saúde, usuários farmacêuticos e de pesquisa, e especialistas do lado dos canais em todas as principais regiões, para que nossas suposições sobre adoção, reembolso e capacidade sejam realistas.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 18% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 24% | EMEA: 29% |

| Players menores: 20% | Gerentes: 58% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando métodos top-down e bottom-up, em que os pools de demanda são primeiro reconstruídos a partir dos volumes de testes genéticos, da participação de pedidos relevantes para farmacogenômica e da divisão entre uso clínico e de pesquisa, que são então convertidos em valor usando faixas de preços típicas. Na prática, acompanhamos parâmetros como o número de medicamentos com rotulagem de biomarcadores farmacogenômicos, o ritmo de expansão da cobertura das seguradoras, restrições de rendimento e tempo de resposta laboratorial, mudanças de mix em direção a painéis multigênicos, e o nível de adoção de NGS versus PCR, porque essas variáveis explicam a rapidez com que o mercado pode escalar.

Para manter os totais realistas, adicionamos verificações seletivas bottom-up, como a consolidação de menus de serviços laboratoriais amostrados e listas de preços publicadas, e depois validamos os gastos implícitos com instrumentos e reagentes por teste, quando os dados estão disponíveis. Quando um país tem dados publicados limitados, preenchemos as lacunas usando indicadores substitutos, como gastos com saúde, densidade de laboratórios de diagnóstico e padrões de adoção observados em mercados comparáveis, e depois ajustamos isso por meio de feedback de especialistas. Para a previsão, é usada a análise de cenários, para que possamos refletir diferentes velocidades de adoção de diretrizes e de aperto ou flexibilização do reembolso, e depois verificamos a consistência da tendência usando relações de regressão simples entre adoção e os principais indicadores de demanda.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações repetidas entre fontes e por meio de revisões internas, de modo que os valores atípicos sejam explicados antes de os números serem finalizados. Comparamos os resultados do modelo com sinais independentes, como mudanças nos rótulos de biomarcadores farmacogenômicos, expansões visíveis de capacidade laboratorial e mudanças nas recomendações das diretrizes, e depois revisamos as suposições de preços e adoção quando uma variação parece muito grande.

O relatório é atualizado anualmente, e ajustes intermediários são feitos quando ocorrem eventos materiais, como mudanças significativas de reembolso ou orientações clínicas atualizadas. Antes da entrega, é realizada uma nova revisão do analista para que o conjunto de dados final reflita as atualizações públicas mais recentes disponíveis e o feedback primário.

Tamanho do mercado de farmacogenômica da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para farmacogenômica frequentemente diferem porque o limite do mercado nem sempre é consistente, e o mesmo termo pode abranger pools de receita muito diferentes. A dispersão geralmente é impulsionada pelo que é contabilizado como farmacogenômica, o ano usado como base e como a adoção e os preços são projetados na previsão.

A atividade de rotulagem de biomarcadores farmacogenômicos da FDA e as verificações cruzadas sobre a disponibilidade de serviços laboratoriais são dois dos sinais práticos que mantêm a Mordor Intelligence vinculada aos pedidos clínicos, além dos gastos com fluxo de trabalho de suporte (instrumentos, reagentes, software e serviços de teste do provedor), em vez de contabilizar a receita mais ampla de testes genéticos para consumidores. Outras estimativas podem subir ou descer quando incluem categorias adjacentes de testes genéticos, assumem uma adoção mais rápida de reembolso, ou aplicam progressão de preços sem validar como o mix de painéis e as restrições de rendimento mudam ao longo do tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,15 bilhões de USD (2026) | |

| Consultoria Global A | 3,46 bilhões de USD (2025) | Utiliza um pool de valor mais restrito, que parece enfatizar a receita de testes de farmacogenômica e exclui partes dos gastos com instrumentos, reagentes e software vinculados aos fluxos de trabalho de farmacogenômica, o que pode comprimir o total. |

| Editora do Setor B | 9,24 bilhões de USD (2024) | Constrói a partir de um ano-base anterior e pode tratar a atividade de pesquisa como uma parcela maior da demanda, o que pode alterar os totais ano a ano quando a adoção e os preços são projetados para o futuro. |

Entre os três valores, as principais diferenças vêm do que é incluído na receita, de qual ano é tratado como ponto de partida, e de como a adoção e os preços são projetados para os anos seguintes. Ao manter os dados de entrada rastreáveis a sinais observáveis e ao aplicar etapas repetíveis, o número final permanece mais fácil de reproduzir e explicar durante a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de farmacogenômica?

O mercado de farmacogenômica está avaliado em USD 11,15 bilhões em 2026 e deve atingir USD 16,86 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de farmacogenômica?

O manejo da dor é a aplicação de crescimento mais rápido, com previsão de expansão a uma CAGR de 13,26% à medida que os testes de CYP2D6 ganham tração.

Por que o sequenciamento de DNA é importante para a farmacogenômica?

O sequenciamento de DNA oferece a ampla cobertura de variantes necessária para painéis de resposta a medicamentos multigênicos, detendo 32,41% de participação de mercado e uma CAGR de 11,86%.

Qual região verá o maior crescimento do mercado de farmacogenômica?

Espera-se que a Ásia-Pacífico registre a maior CAGR regional, de 14,18%, graças a programas governamentais de medicina de precisão em larga escala.

Quais desafios limitam uma adoção mais ampla da farmacogenômica?

Os altos custos por teste e as políticas de reembolso inconsistentes permanecem como as principais barreiras, embora as evidências de utilidade clínica estejam gradualmente reduzindo a resistência dos pagadores.

Quais são as principais empresas em farmacogenômica?

Illumina, Thermo Fisher Scientific e Roche dominam as plataformas de sequenciamento e ensaios, enquanto inovadores de software como a PGxAI estão emergindo rapidamente.

Página atualizada pela última vez em: