Tamanho e Participação do Mercado de Amostragem Asséptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

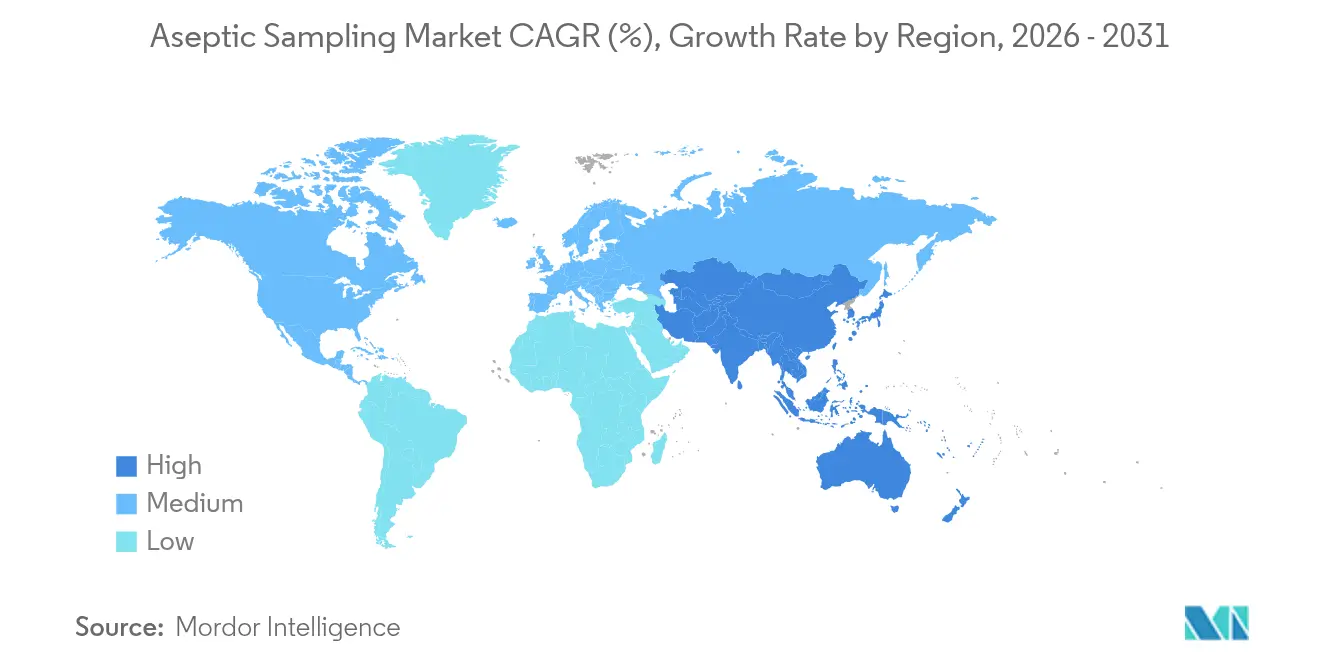

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amostragem Asséptica por Mordor Intelligence

O tamanho do mercado de amostragem asséptica deve crescer de USD 1,26 bilhão em 2025 para USD 1,41 bilhão em 2026 e está previsto para atingir USD 2,49 bilhões até 2031, a um CAGR de 12,05% no período 2026-2031. O rápido investimento em bioprocessamento livre de contaminação, regulamentações de esterilidade mais rigorosas e a adoção mais ampla de conjuntos de uso único sustentam essa expansão. Os produtores farmacêuticos veem os dispositivos automatizados como uma barreira confiável contra erros humanos, enquanto os crescentes pipelines de terapia celular e gênica forçam os controles de esterilidade para etapas mais iniciais do desenvolvimento. A tecnologia analítica de processo digital (PAT) agora se combina com o hardware de amostragem para fornecer dados de qualidade em tempo real que protegem lotes biológicos de vários milhões de dólares. Regionalmente, os fabricantes norte-americanos defendem a liderança por meio de infraestrutura madura e supervisão da FDA, enquanto as instalações da Ásia-Pacífico adicionam capacidade mais rapidamente com base em incentivos estatais e custos operacionais mais baixos. A concorrência se intensifica à medida que os fornecedores de soluções integradas combinam hardware, análises e gestão de dados em plataformas unificadas que encurtam os prazos de validação.

Principais Conclusões do Relatório

- Por tipo de amostragem, os sistemas manuais detinham 71,62% da participação do mercado de amostragem asséptica em 2025, enquanto os sistemas automatizados registram o maior CAGR de 17,72% até 2031.

- Por técnica de amostragem, os métodos on-line lideraram com 46,05% de participação na receita em 2025; a amostragem at-line está projetada para expandir a um CAGR de 13,53% até 2031.

- Por aplicação, o processamento a montante representou 60,94% do tamanho do mercado de amostragem asséptica em 2025 e avança a um CAGR de 11,88% até 2031.

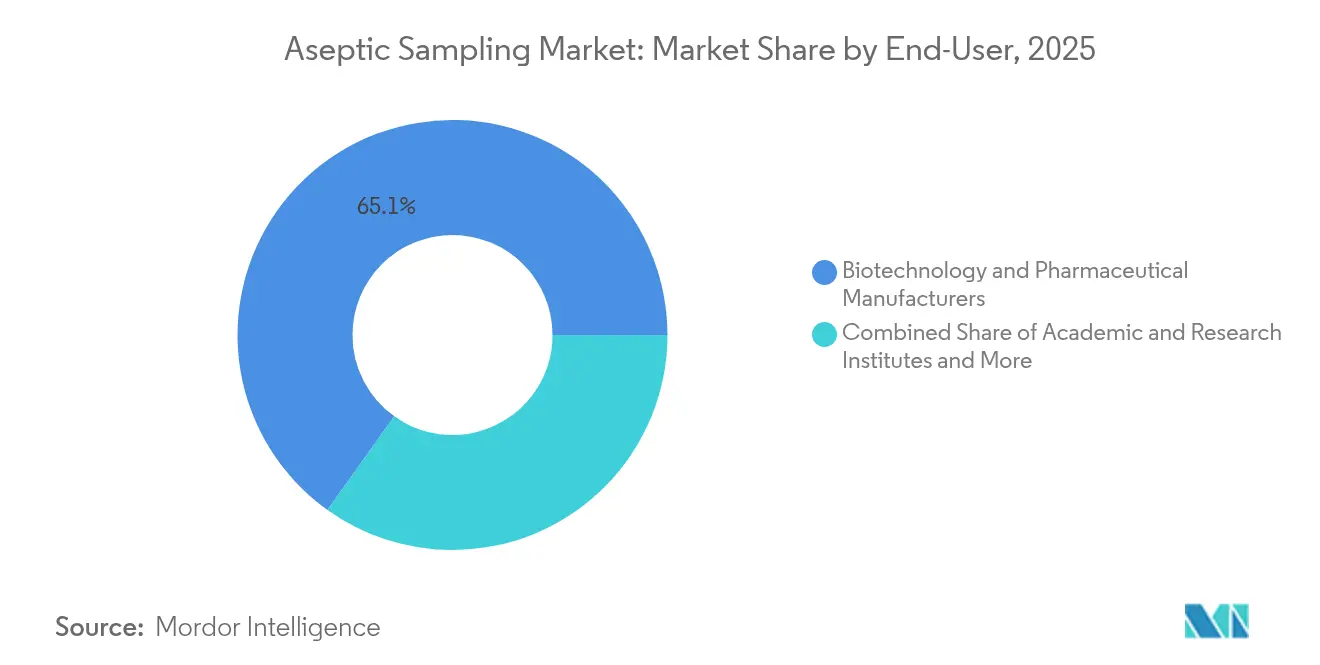

- Por utilizador final, os fabricantes de biotecnologia e farmacêuticos comandavam 65,12% do tamanho do mercado de amostragem asséptica em 2025, enquanto as CDMOs crescem a um CAGR de 14,09%.

- Por material do componente, os conjuntos de uso único capturaram 64,05% da participação na receita em 2025; os sistemas reutilizáveis de aço inoxidável registram um CAGR de 13,08% até 2031.

- Por geografia, a América do Norte liderou com 41,35% de participação na receita em 2025; a Ásia-Pacífico exibe o CAGR mais rápido de 13,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Amostragem Asséptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas para garantia de esterilidade | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida expansão dos pipelines de terapia celular e gênica | +2.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para bioprocessamento de circuito fechado e uso único | +2.0% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Adoção de PAT em linha e at-line melhorando os rendimentos dos lotes | +1.5% | América do Norte e Europa, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Plataformas de previsão de contaminação baseadas em IA | +1.0% | América do Norte e Europa como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas para Garantia de Esterilidade

Os reguladores globais agora exigem maior frequência de amostragem e rastreabilidade na produção asséptica. A orientação revisada da FDA se estende aos produtos medicinais de terapia avançada e exige monitoramento ambiental de rotina com validação documentada. As revisões equivalentes do Anexo 1 das BPF da UE alinham as expectativas entre as regiões, levando os fabricantes a substituir registros em papel por trilhas de auditoria eletrônicas e dispositivos automatizados que registram cada intervenção. Essa pressão acelera as atualizações em plantas legadas e prescreve vias fechadas de uso único em instalações novas para minimizar os riscos de contaminação[1]Administração de Alimentos e Medicamentos dos EUA, "PAT — Uma Estrutura para o Desenvolvimento Farmacêutico Inovador, Fabricação e Garantia de Qualidade," fda.gov.

Rápida Expansão dos Pipelines de Terapia Celular e Gênica

A comercialização de terapias autólogas e alogênicas expõe pontos fracos de esterilidade, pois cada lote de paciente tem tolerância zero para contaminação cruzada. Os produtores, portanto, especificam amostragem fechada e automatizada que garante a documentação da cadeia de custódia e suporta diversos vetores virais e tipos celulares. À medida que as aprovações se aproximam de 3.000 terapias até 2030, as expansões de capacidade exigem módulos modulares que se encaixam em suítes multiproduto sem longos ciclos de validação[2]Cytiva, "Cytiva Inaugura Nova Instalação de Fabricação na Coreia," cytiva.com.

Transição para Bioprocessamento de Circuito Fechado e Uso Único

Biorreatores, filtros e tubagens descartáveis dominam as novas construções de plantas porque eliminam a validação de limpeza e encurtam as trocas de linha. A sua proliferação força interfaces de amostragem compatíveis que preservam a integridade dos sacos e mantêm baixos níveis de extraíveis. Os fabricantes contratados preferem essas plataformas para alternar rapidamente entre programas de clientes, mas ainda devem satisfazer o escrutínio de caracterização de polímeros sob as orientações em evolução sobre lixiviáveis.

Adoção de PAT em Linha e At-Line Melhorando os Rendimentos dos Lotes

As análises em tempo real movem o controle de qualidade dos testes de ponto final para insights contínuos. As sondas at-line agora alimentam dados a cada poucos minutos sem expor o processo, permitindo que os operadores ajustem nutrientes ou pH antes que os desvios se propaguem. O incentivo da FDA por meio das estruturas de PAT reduz a resistência regulatória e posiciona a amostragem automatizada mais a espectroscopia como pilares conjuntos da fabricação moderna de biológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de lixiviáveis e extraíveis em conjuntos poliméricos | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX de módulos automatizados de amostragem asséptica | -1.0% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Validação complexa para conectores de uso múltiplo | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Lixiviáveis e Extraíveis em Conjuntos Poliméricos

Os manifolds descartáveis podem liberar ácidos orgânicos, plastificantes ou metais traço que desestabilizam biológicos sensíveis, exigindo um perfil químico exaustivo. As empresas frequentemente realizam estudos de extraíveis de várias semanas em diversas temperaturas e solventes, adicionando custos e atrasando os cronogramas de lançamento de produtos. A ausência de padrões de teste globais harmonizados também multiplica as cargas de trabalho analíticas.

Alto CAPEX de Módulos Automatizados de Amostragem Asséptica

Os módulos completos variam de USD 500.000 a USD 2 milhões e requerem equipes de manutenção especializadas, tornando o retorno sobre o investimento incerto para pequenas biotecnológicas com baixo número anual de lotes. As instalações em mercados emergentes frequentemente adiam as compras em favor de kits manuais validados, especialmente quando o financiamento por empréstimo é escasso. Os fornecedores respondem com modelos de arrendamento e atualizações modulares que permitem automação incremental[3]Danaher Corporation, "Danaher Investe USD 1,5 Bilhão em Capacidade de Fabricação," danaher.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Amostragem: A Automação Ganha Terreno

Os sistemas manuais comandavam 71,62% da participação do mercado de amostragem asséptica em 2025. O seu baixo investimento de capital e os comprovados registros de conformidade mantêm o uso generalizado, especialmente em plantas legadas onde as mudanças de infraestrutura implicam tempo de inatividade. No entanto, os módulos automatizados exibem o CAGR mais rápido de 17,72% à medida que os produtores visam menor exposição do operador e maior integridade dos dados. Os módulos automatizados se integram com os sistemas de execução de fabricação para registrar cada coleta e arquivar imediatamente os resultados para revisão de auditoria. Essa capacidade alivia a fadiga de documentação e eleva a confiança durante as inspeções da FDA. O aumento do valor dos lotes em terapias celulares aguça a demanda por soluções que eliminam completamente as intervenções humanas, reforçando a tendência de longo prazo em direção à automação no mercado de amostragem asséptica.

Os kits manuais ainda ocupam nichos como P&D inicial ou biológicos de baixo volume, onde o orçamento supera o rendimento. Os fornecedores agora posicionam plataformas híbridas que aceitam acionamentos manuais, mas automatizam a esterilização entre os usos. Essa estratégia de transição ajuda os compradores sensíveis ao preço a migrar gradualmente sem descartar os protocolos existentes. Ao longo do período de previsão, uma harmonização mais ampla dos padrões de registros eletrônicos está definida para catalisar uma inflexão decisiva em direção aos dispositivos automatizados como padrão para as linhas de produção comercial no mercado de amostragem asséptica.

Por Técnica de Amostragem: A Amostragem At-Line Cresce Rapidamente

Os instrumentos on-line representaram 46,05% da receita global em 2025 devido ao seu feedback em tempo real. Eles extraem continuamente micro-alíquotas em condições fechadas, permitindo ajustes imediatos de pH ou nutrientes. Os dispositivos at-line, registrando o vigoroso CAGR de 13,53%, atraem operadores que desejam análises frequentes sem a complexidade de engenharia de circuitos on-line totalmente integrados. As sondas at-line ficam posicionadas adjacentes ao vaso, mantêm os comprimentos de tubagem curtos e permitem trocas rápidas de sensores. Isso reduz o risco de entupimento e simplifica as calibrações.

As coletas off-line persistem para análises avançadas, como ensaios de depuração viral que não podem ser miniaturizados. No entanto, cada transferência off-line envolve manuseio aberto, prolonga o tempo de resposta e arrisca desvios. À medida que as diretrizes de PAT e os testes de liberação em tempo real amadurecem, as unidades at-line provavelmente absorverão participação incremental dos fluxos de trabalho off-line. As interfaces mecânicas padronizadas e os percursos de fluxo descartáveis agora facilitam as adaptações, impulsionando a adoção em plantas de médio porte no mercado de amostragem asséptica.

Por Aplicação: A Montante Domina, A Jusante Acelera

Os processos a montante absorveram 60,94% da receita em 2025. As etapas de cultura celular podem durar semanas, durante as quais a intrusão microbiana compromete volumes inteiros de biorreatores no valor de USD 10 milhões. Consequentemente, os operadores programam múltiplas coletas estéreis por dia para perfis metabólicos. O monitoramento do oxigênio dissolvido, glicose e contagens de células viáveis permite ação corretiva precoce, protegendo os títulos e os padrões de glicosilação. A purificação a jusante registra o maior CAGR de 15,14% à medida que as etapas de cromatografia se multiplicam para modalidades complexas. A filtração viral agora exige verificações de integridade por lote que demandam amostragem asséptica imediatamente antes e depois do trem de filtros. A necessidade cumulativa de confirmação de esterilidade em cada ponto de retenção redefine a frequência de amostragem para cima.

A formulação e o enchimento-acabamento também intensificam os controles para doses personalizadas de alto valor medidas em mililitros. Os adaptadores de amostragem de frasco fechado permitem que as equipes de qualidade testem a potência após o enchimento, mas antes da liofilização, sem violar os recipientes. Essa atividade mostra como as etapas a jusante espelham cada vez mais a vigilância a montante, impulsionando a adoção holística em todo o mercado de amostragem asséptica.

Por Utilizador Final: Os Fabricantes Detêm a Maior Participação

As empresas integradas de biotecnologia e farmacêuticas retiveram 65,12% de participação em 2025 porque gerem a descoberta até o enchimento-acabamento sob um único sistema de qualidade. Elas implementam estratégias de amostragem precocemente e as escalam em múltiplas plantas para padronizar as auditorias. As CDMOs, avançando a um CAGR de 14,09%, beneficiam-se da terceirização dos patrocinadores. A sua vantagem competitiva depende de transferência tecnológica rápida e flexibilidade multiproduto, ambas as quais dependem de amostradoras modulares de uso único que minimizam o tempo de inatividade nas trocas de linha.

Os institutos académicos aplicam kits manuais compactos para trabalho exploratório onde os orçamentos permanecem limitados. Embora este segmento seja menor, o seu papel nos estudos de prova de conceito significa exposição precoce à marca para fornecedores que posteriormente vendem equipamentos de escala comercial. Os grupos de defesa de pacientes que financiam ensaios de terapia gênica também fazem parceria com CDMOs, amplificando ainda mais os contratos para conjuntos abrangentes de amostragem no mercado de amostragem asséptica.

Por Material do Componente: Os Conjuntos Descartáveis Prevalecem

O hardware de uso único representou 64,05% da receita global em 2025, refletindo a migração universal da indústria para longe das redes fixas de aço inoxidável. Os manifolds plásticos chegam pré-esterilizados, reduzem drasticamente os produtos químicos de limpeza e o uso de água, e suportam uma rotatividade de linha mais rápida. Dado o crescente escrutínio ambiental, os produtores pesam os resíduos plásticos em relação ao consumo de água e vapor. Ainda assim, o custo total de propriedade frequentemente favorece os descartáveis quando as economias em mão de obra, validação e tempo de inatividade são contabilizadas. Os conjuntos reutilizáveis de aço inoxidável, no entanto, registram um notável CAGR de 13,08% onde o processamento contínuo ou volumes de lotes muito grandes recompensam ativos de longa duração com custo mínimo de consumíveis.

A inovação recente dos fornecedores introduziu revestimentos de fluoropolímero estáveis à radiação gama e materiais de sacos recicláveis que prometem moderar os debates sobre sustentabilidade. O investimento paralelo em sensores de teste de integridade que verificam o desempenho do saco antes de cada execução aumenta a confiança. Nos próximos cinco anos, o mercado de amostragem asséptica antecipa a coexistência de ambas as classes de materiais, segmentadas por escala da planta, metas de sustentabilidade e preferências regulatórias.

Análise Geográfica

A América do Norte capturou 41,35% da receita em 2025 e defende a sua liderança por meio de pipelines biofarmacêuticos profundos, orientações de referência da FDA e uma densidade de CDMOs. Os Estados Unidos abrigam a maioria das instalações comerciais de terapia celular e investem fortemente em PAT. O Canadá constrói capacidade de biossimilares sob subsídios federais direcionados, enquanto a mão de obra econômica do México impulsiona a produção de medicamentos genéricos. A demanda aumenta ainda mais devido ao capital de risco que apoia biológicos de primeira classe que exigem maior esterilidade.

A Ásia-Pacífico registra o CAGR mais forte de 13,2% à medida que os governos subsidiam a capacidade e impõem melhorias de qualidade. A SK Pharmteco da Coreia do Sul investiu USD 260 milhões em linhas de síntese de peptídeos equipadas com amostradoras fechadas. As políticas de localização da China exigem segurança no fornecimento doméstico, alimentando novos parques de biológicos que padronizam a amostragem de uso único desde o início. A Índia permanece uma potência para ingredientes farmacêuticos ativos, onde plantas sensíveis ao custo combinam kits manuais e descartáveis. Coletivamente, esses programas impulsionam o mercado de amostragem asséptica mais profundamente na região e estabelecem bases de fabricação locais para fornecedores globais.

A Europa permanece estável, ancorada pelos clusters de engenharia da Alemanha e pelas expansões de biológicos da França. As instalações do Reino Unido pós-Brexit alinham-se com o Anexo 1 atualizado, impulsionando adaptações de registradores automatizados de amostragem. As regulamentações de sustentabilidade pressionam os produtores a explorar manifolds híbridos de metal-plástico e a documentar os impactos do ciclo de vida. Os fabricantes de vacinas italianos e espanhóis também atualizam equipamentos para garantir subsídios de preparação para pandemias. Esses investimentos proporcionam um crescimento constante, embora menos dramático, que mantém a região como um centro de inovação para o mercado de amostragem asséptica.

Cenário Competitivo

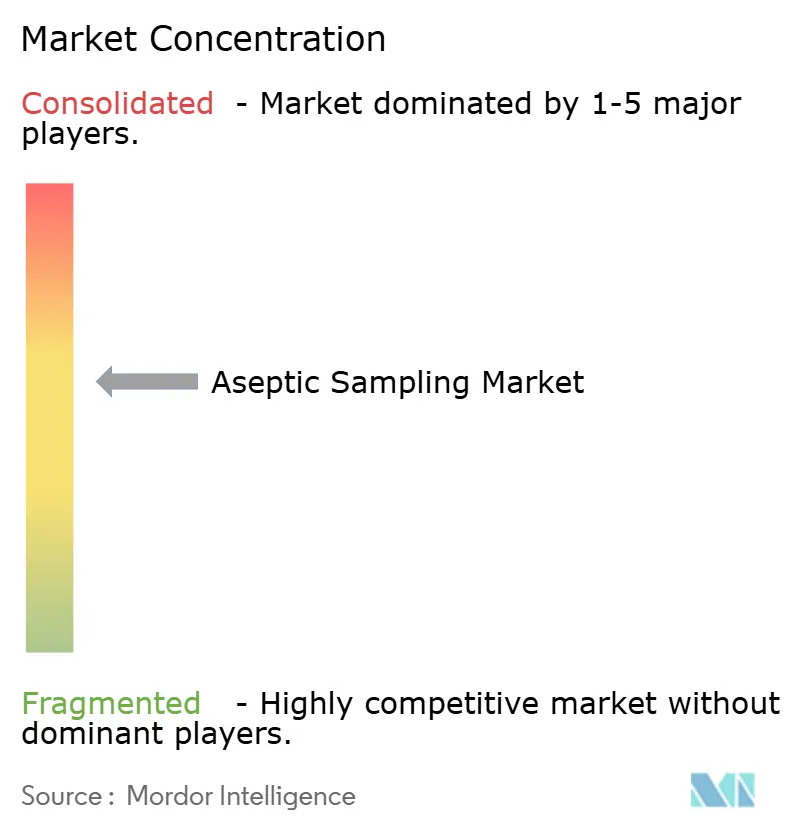

O mercado de amostragem asséptica apresenta fragmentação moderada, com os cinco principais fornecedores detendo uma participação significativa. Merck KGaA, Sartorius e Thermo Fisher Scientific alavancam portfólios amplos que combinam sondas de amostragem com biorreatores, sensores e software de dados. A expansão de biológicos de EUR 300 milhões da Merck na Coreia incorpora as suas amostradoras de uso único Mobius para garantir instalações de referência. A Sartorius escala o seu portfólio TakeOne para as necessidades de terapia gênica, adicionando portas de micro-volume que se encaixam em lotes pequenos e de alto valor. A Thermo Fisher integra válvulas de amostragem nos seus biorreatores HyPerforma, oferecendo qualificação completa que encurta o comissionamento da planta.

Especialistas de médio porte, como a Saint-Gobain Life Sciences, concentram-se na inovação de polímeros, lançando filmes multicamadas com perfis de aditivos mais baixos. A Asahi Kasei visa as linhas de filtração viral com adaptadores de amostragem que se combinam com os seus filtros Planova. As startups fornecem análises de IA que sobrepõem dados de equipamentos em painéis de risco de contaminação. A atividade de aquisições permanece intensa à medida que os fornecedores de linha completa buscam incorporar tecnologias de nicho em conjuntos de ponta a ponta. A aquisição da Aldevron pela Danaher amplia o seu ecossistema de biológicos e vende módulos de amostragem de forma cruzada por meio dos clientes existentes de medicina genômica.

A concorrência de preços se intensifica principalmente nos consumíveis, enquanto a diferenciação de equipamentos de capital repousa na documentação de validação, integração de sensores e suporte local. Os fornecedores que simplificam os dossiês de extraíveis e oferecem saídas de dados prontas para a nuvem ganham vantagem sob expectativas regulatórias mais rigorosas. Ao longo do horizonte de previsão, espera-se que o desenvolvimento colaborativo entre fornecedores e CDMOs gere formatos de conectores padronizados que promovam a interoperabilidade em todo o mercado de amostragem asséptica.

Líderes do Setor de Amostragem Asséptica

GEA Group

Merck KGaA

Keofitt A/S

Saint-Gobain Life Sciences

Sartorius AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A QIAGEN apresentou três novos instrumentos de preparação de amostras, incluindo o QIAsymphony Connect com lançamento em 2025, para aumentar a eficiência da automação laboratorial.

- Junho de 2024: A Beckman Coulter Life Sciences lançou o Sistema Biomek Echo One, que reduz drasticamente o tempo de preparação de amostras genômicas.

Âmbito do Relatório Global do Mercado de Amostragem Asséptica

De acordo com o âmbito do relatório, a amostragem asséptica é um método estéril de coleta de uma amostra que é implementado durante os processos biofarmacêuticos para evitar prováveis contaminações ou alterações durante a amostragem do medicamento para pesquisa e análise. O Mercado de Amostragem Asséptica é segmentado por Tipo de Amostragem (Amostragem Asséptica Manual (Sacos, Frascos e Outros) e Amostragem Asséptica Automatizada), Aplicação (Processo a Montante e Processo a Jusante), Utilizador Final (Fabricantes de Biotecnologia e Farmacêuticos, Organizações de Pesquisa e Fabricação Contratadas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Amostragem Asséptica Manual | Sacos |

| Frascos | |

| Outros Recipientes | |

| Amostragem Asséptica Automatizada |

| Amostragem On-Line |

| Amostragem At-Line |

| Amostragem Off-Line |

| Processo a Montante |

| Processo a Jusante |

| Fabricantes de Biotecnologia e Farmacêuticos |

| Organizações de Pesquisa e Fabricação Contratadas |

| Institutos Académicos e de Investigação |

| Conjuntos de Uso Único |

| Sistemas Reutilizáveis (à Base de Aço Inoxidável) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Restante do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Amostragem | Amostragem Asséptica Manual | Sacos |

| Frascos | ||

| Outros Recipientes | ||

| Amostragem Asséptica Automatizada | ||

| Por Técnica de Amostragem | Amostragem On-Line | |

| Amostragem At-Line | ||

| Amostragem Off-Line | ||

| Por Aplicação | Processo a Montante | |

| Processo a Jusante | ||

| Por Utilizador Final | Fabricantes de Biotecnologia e Farmacêuticos | |

| Organizações de Pesquisa e Fabricação Contratadas | ||

| Institutos Académicos e de Investigação | ||

| Por Material do Componente | Conjuntos de Uso Único | |

| Sistemas Reutilizáveis (à Base de Aço Inoxidável) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de amostragem asséptica?

O mercado de amostragem asséptica está avaliado em USD 1,41 bilhão em 2026 e está previsto para atingir USD 2,49 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de amostragem asséptica?

Os sistemas automatizados de amostragem asséptica expandem-se a um CAGR de 17,72% até 2031, superando as alternativas manuais.

Por que os conjuntos de uso único são populares para amostragem asséptica?

Eles eliminam a validação de limpeza, reduzem os tempos de troca de linha e minimizam o risco de contaminação, conferindo-lhes 64,05% de participação na receita em 2025.

Qual região lidera a adoção de amostragem asséptica?

A América do Norte detém 41,35% da receita global devido à infraestrutura madura de bioprocessamento e à rigorosa supervisão da FDA.

Como as mudanças regulatórias afetam a demanda por amostragem asséptica?

As diretrizes atualizadas da FDA e do Anexo 1 das BPF da UE aumentam a frequência de amostragem e os requisitos de documentação, impulsionando o investimento em sistemas automatizados e fechados.

Qual é a principal restrição para uma automação mais ampla?

O alto investimento de capital de USD 500.000 a USD 2 milhões por módulo desencoraja empresas menores, especialmente em mercados emergentes.

Página atualizada pela última vez em: