Tamanho e Participação do Mercado de Descoberta de Fármacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

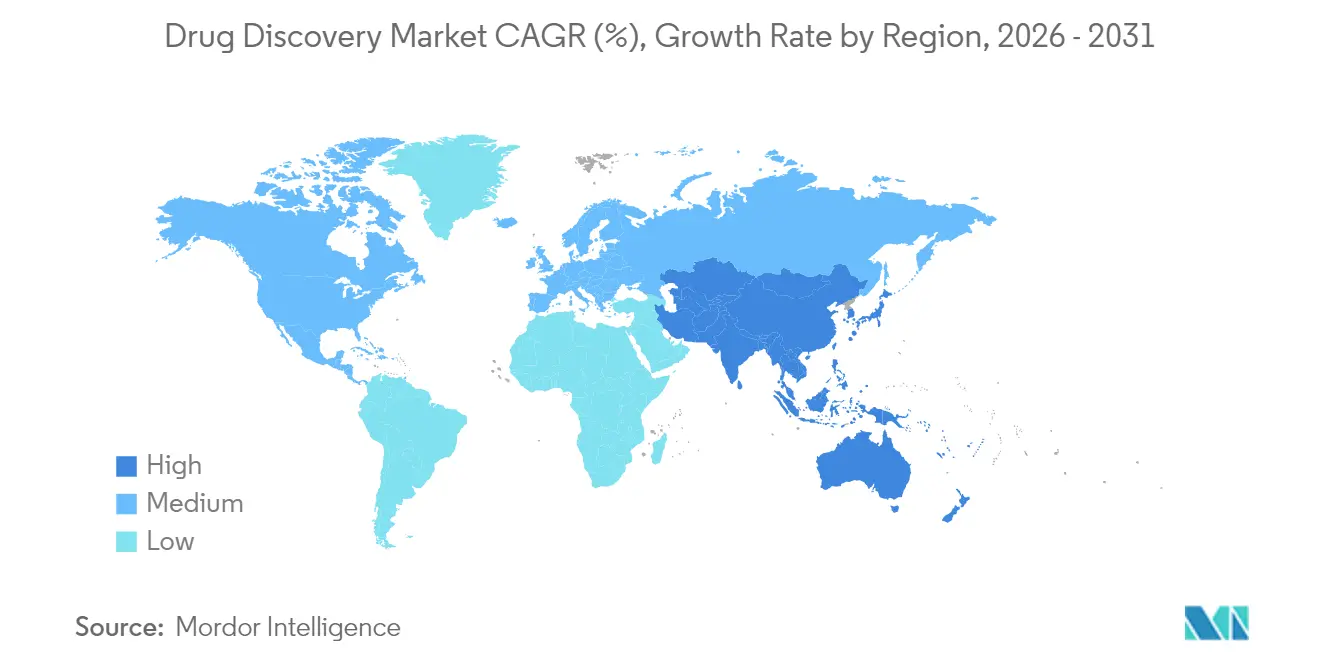

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descoberta de Fármacos por Mordor Intelligence

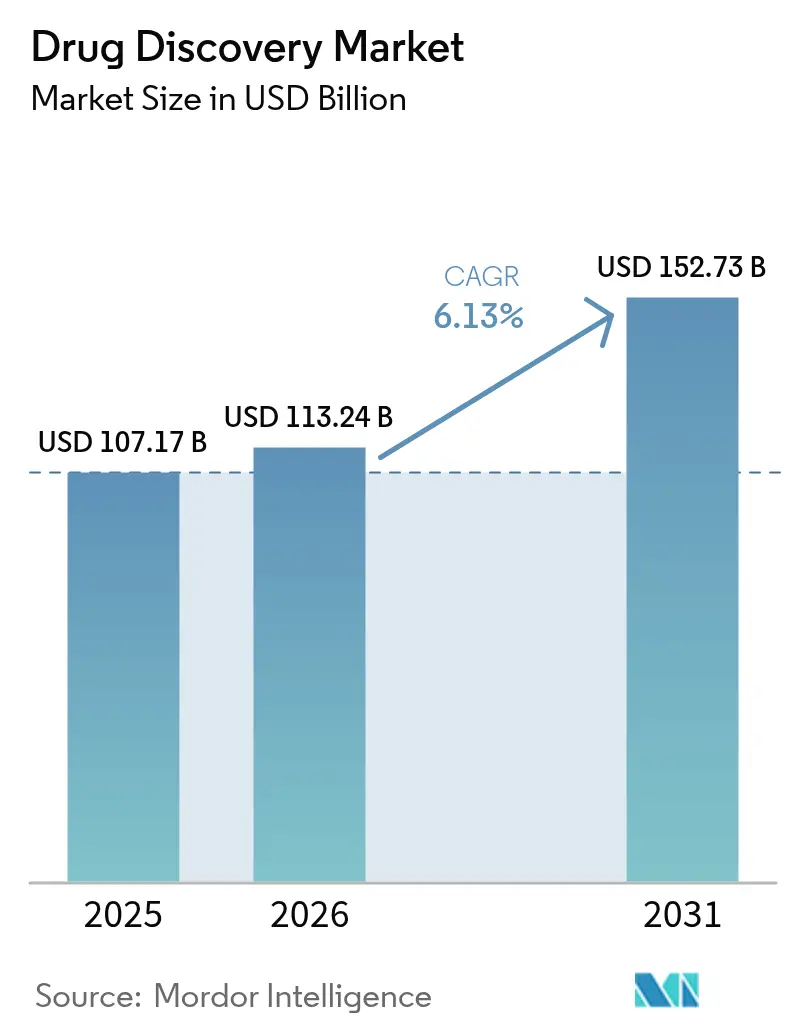

O tamanho do Mercado de Descoberta de Fármacos está projetado em USD 107,17 bilhões em 2025, USD 113,24 bilhões em 2026, e deve atingir USD 152,73 bilhões até 2031, crescendo a uma CAGR de 6,13% de 2026 a 2031.

Grandes aportes de capital de risco, liderados por uma Série A de USD 1 bilhão para a Xaira Therapeutics, confirmam que os investidores veem a descoberta terceirizada e a IA generativa como o caminho mais rápido para candidatos validados, especialmente à medida que os pipelines de biológicos superam a capacidade das equipes internas. A FDA dos EUA concedeu 45 designações de via rápida para ativos de doenças raras em 2024, ante 37 em 2023, recompensando patrocinadores capazes de selecionar candidatos pré-clínicos superiores mais cedo no funil. Enquanto isso, as bibliotecas codificadas por DNA e a automação de alto rendimento comprimem os prazos de hit para lead, enquanto plataformas de IA como o TuneLab da Eli Lilly demonstram reduções de 30% a 50% no tempo de ciclo. Incidentes de ciber-biossegurança e a inflação macroeconômica elevaram os custos de descoberta em até 12% desde 2023, empurrando muitos patrocinadores de médio porte em direção a organizações de pesquisa contratada que oferecem serviços integrados e arquiteturas de confiança zero.

Principais Conclusões do Relatório

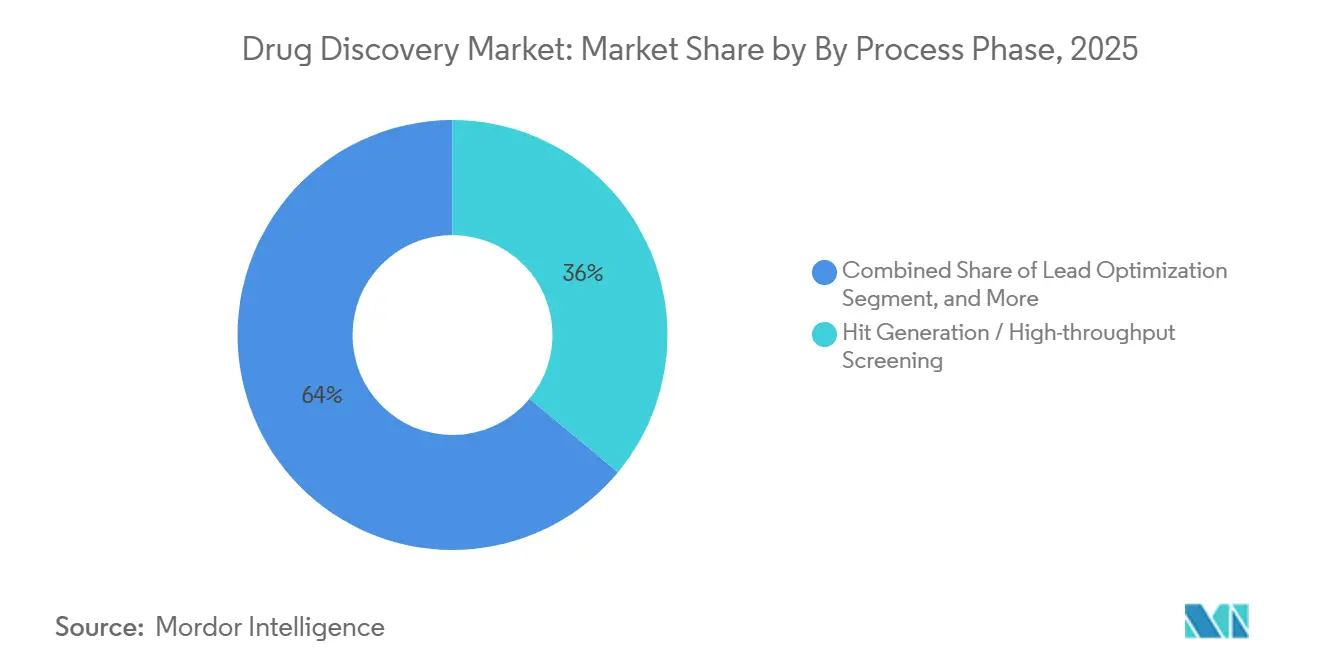

- Por fase do processo, a geração de hits e a triagem de alto rendimento lideraram com 36,02% da participação do mercado de descoberta de fármacos em 2025, e a seleção de candidatos pré-clínicos está prevista para expandir a uma CAGR de 7,06% até 2031, a mais rápida entre as fases do processo.

- Por tecnologia, a triagem de alto rendimento controlou 34,27% da receita de 2025, enquanto as plataformas de IA e aprendizado de máquina estão projetadas para crescer a 9,63% no período 2026-2031.

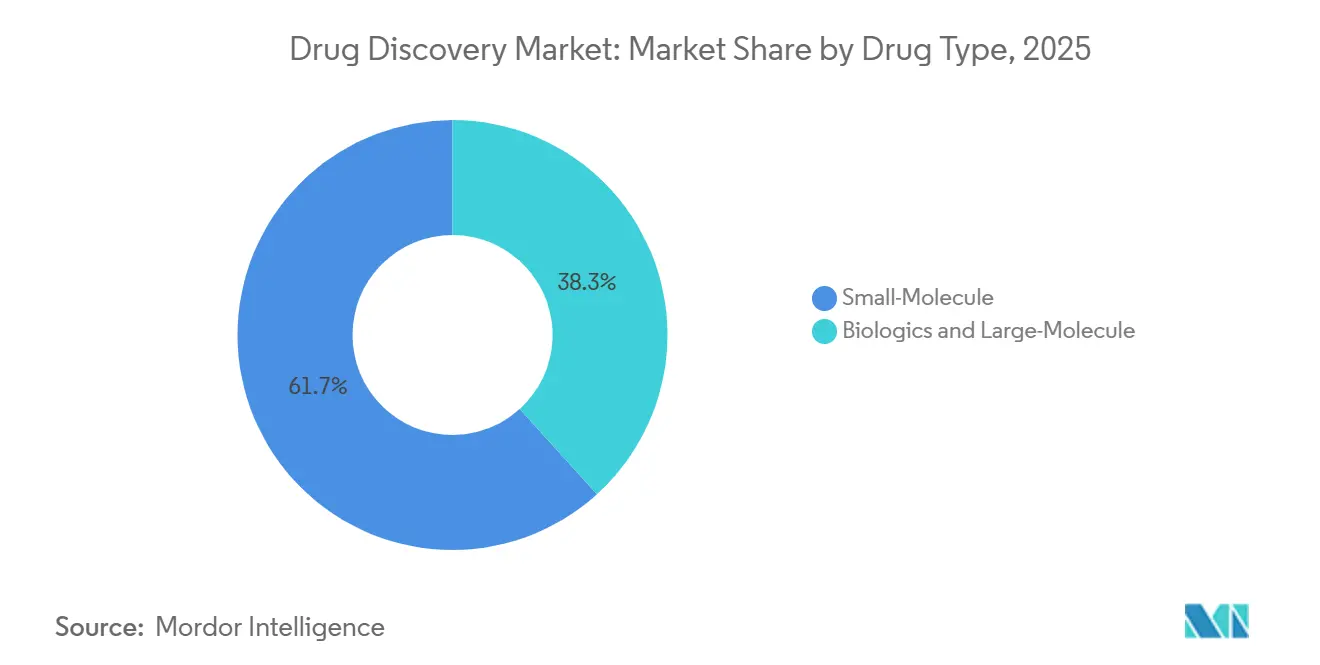

- Por tipo de fármaco, os programas de pequenas moléculas responderam por 61,72% da receita de 2025; biológicos e grandes moléculas estão avançando a uma CAGR de 8,18%.

- Por área terapêutica, a oncologia respondeu por 27,78% dos gastos de 2025, enquanto os distúrbios metabólicos devem crescer a uma CAGR de 8,41% até 2031.

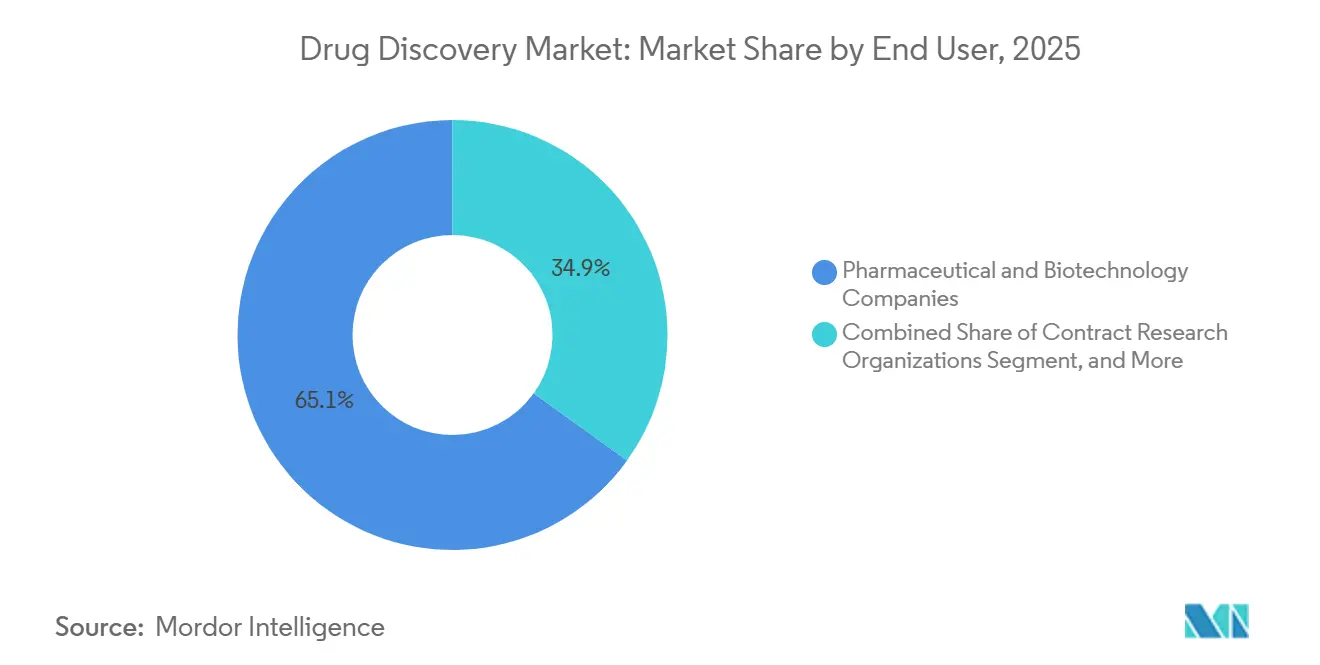

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 65,08% da receita em 2025; as organizações de pesquisa contratada estão crescendo a 8,52% ao ano.

- Por geografia, a América do Norte respondeu por 43,78% da receita de 2025, mas a Ásia-Pacífico está projetada para expandir a uma CAGR de 11,27%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Descoberta de Fármacos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Identificação de alvos impulsionada por IA ganha adoção generalizada | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| A crescente complexidade do pipeline de biológicos impulsiona a descoberta terceirizada | +0.9% | América do Norte, Europa, núcleo da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Aumento do financiamento de capital de risco para biotecnologia de plataforma (pós-2025) | +0.8% | América do Norte, com expansão para Europa e hubs selecionados da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Designações aceleradas de via rápida da FDA para ativos de doenças raras | +0.7% | América do Norte e UE, com reconhecimento recíproco no Japão | Médio prazo (2-4 anos) |

| Bibliotecas codificadas por DNA reduzem os prazos de ciclo em estágio inicial | +0.6% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Consórcios de ciência aberta reduzindo barreiras de PI no espaço pré-competitivo | +0.5% | América do Norte, Europa, expandindo para Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Identificação de Alvos Impulsionada por IA Ganha Adoção Generalizada

As plataformas generativas reduziram os prazos de alvo para hit em até metade durante 2024-2025, conforme demonstrado pelo TuneLab, que utilizou grandes modelos de linguagem para prever afinidades de ligação e perfis ADMET. A Xaira Therapeutics demonstrou a tração comercial dessa abordagem ao anunciar seu primeiro candidato em oncologia apenas 14 meses após sua fundação. A NVIDIA uniu forças com a Eli Lilly em uma iniciativa de USD 1 bilhão que combina conjuntos de dados genômicos e proteômicos para identificar novos alvos em doenças metabólicas e neurodegenerativas.[1]NVIDIA Corporation, "Lilly e NVIDIA para Construir Laboratório de Descoberta de Fármacos com IA," nvidia.com Startups como Chai Discovery e Genesis Therapeutics captaram USD 130 milhões e USD 200 milhões, respectivamente, em 2024, validando o apetite por modelos baseados em transformadores que identificam responsabilidades fora do alvo precocemente. A FDA emitiu orientação preliminar em 2025 exigindo que os patrocinadores documentem a proveniência dos modelos, favorecendo plataformas com pipelines de dados transparentes.

A Crescente Complexidade do Pipeline de Biológicos Impulsiona a Descoberta Terceirizada

Os biológicos responderam por 38,28% da receita por tipo de fármaco em 2025 e estão projetados para crescer a 8,18% até 2031, impulsionados por conjugados anticorpo-fármaco, formatos biespecíficos e terapias celulares que requerem infraestrutura especializada. As organizações de desenvolvimento e fabricação contratada responderam adicionando capacidade; a WuXi Biologics comissionou 12.000 litros de volume de biorreator na Irlanda, enquanto a Lonza inaugurou uma instalação de USD 400 milhões em Singapura para apoiar a descoberta de anticorpos. Os altos custos de otimização pós-traducional e testes de imunogenicidade levaram muitos patrocinadores a fazer parcerias com fornecedores externos que mantêm sistemas de expressão validados. Com os biológicos exigindo maior investimento em descoberta, mas desfrutando de maiores taxas de sucesso clínico, a justificativa econômica para a terceirização está se tornando mais forte.

Aumento do Financiamento de Capital de Risco para Biotecnologia de Plataforma

As empresas de biotecnologia de plataforma captaram USD 3,2 bilhões em 22 rodadas de estágio inicial durante 2024-H1 2025, mais que dobrando o capital implantado nos 18 meses anteriores. Os investidores apoiam a ideia de que a descoberta nativa de IA pode atender a vários patrocinadores ao mesmo tempo, capturando receita de serviços enquanto retém participação acionária em cada candidato. Chai Discovery, Genesis Therapeutics, Excelsior Oncology e Basecamp Research juntas captaram mais de USD 485 milhões para construir bibliotecas proprietárias e garantir clusters de computação de alto desempenho. A capacidade de integrar conjuntos de dados multimodais, genômicos, transcriptômicos e clínicos, tornou-se o argumento decisivo para investidores que buscam plataformas escaláveis.

Designações Aceleradas de Via Rápida da FDA para Ativos de Doenças Raras

As designações de via rápida subiram para 45 em 2024, comprimindo os prazos regulatórios por meio de revisão contínua e reuniões mais frequentes com patrocinadores.[2]Administração de Alimentos e Medicamentos dos EUA, "Estatísticas de Designação de Via Rápida 2024," fda.gov A Lei de Medicamentos Órfãos dos EUA, que oferece sete anos de exclusividade de mercado e créditos fiscais significativos, continua a direcionar a descoberta para doenças que afetam menos de 200.000 pacientes. A Agência Europeia de Medicamentos concedeu 89 designações de medicamentos órfãos no mesmo ano, enquanto o Japão introduziu uma via condicional que aceita ensaios de braço único para condições ultrarraras. Essas reformas simultâneas incentivam os patrocinadores a registrar em múltiplas regiões com um único pacote de dados, reduzindo meses dos prazos de comercialização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de descoberta em meio à pressão macroinflacionária | -0.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤2 anos) |

| Falhas de tradução clínica em novas modalidades | -0.6% | Global, concentrada em programas de terapia gênica e celular | Médio prazo (2-4 anos) |

| Lacunas de integridade de dados em conjuntos de treinamento de IA | -0.4% | América do Norte, Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescentes ameaças de ciber-biossegurança a pipelines proprietários | -0.3% | Global, maior impacto na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Descoberta em Meio à Pressão Macroinflacionária

Os gastos com descoberta por candidato aumentaram entre 8% e 12% de 2023 a 2025, à medida que os salários de cientistas especialistas aumentaram e as cadeias de suprimentos de reagentes se tornaram mais rígidas. Biotecnologias menores com capitalização de mercado abaixo de USD 500 milhões sentiram a pressão de forma mais aguda; 18 dessas empresas saíram do mercado em 2024 porque não conseguiram financiar programas até o registro de novo medicamento investigacional. As organizações de pesquisa contratada também aumentaram suas tarifas ao enfrentar custos mais elevados de utilidades e instrumentação, e os patrocinadores com acordos pré-inflação viram erosão imediata de margem. Muitas empresas agora consolidam o trabalho com menos fornecedores e realocam atividades de estágio inicial para parques científicos de menor custo na Índia e na Europa Oriental.

Falhas de Tradução Clínica em Novas Modalidades

As terapias gênicas e celulares continuam a apresentar alta taxa de atrito em estudos humanos. A Bluebird Bio pausou sua terapia gênica para anemia falciforme em 2024 após dois pacientes desenvolverem síndrome mielodisplásica, enquanto a uniQure interrompeu um programa para a doença de Huntington após eventos adversos. Uma análise na Nature Biotechnology constatou que as taxas de aprovação de terapia gênica foram de apenas 6% para candidatos que entraram na Fase I entre 2015-2023, aproximadamente metade da taxa de sucesso para pequenas moléculas.[3]Nature Biotechnology, "Taxas de Atrito em Terapia Gênica," nature.com/nbt Os desafios de fabricação acrescentam risco adicional, uma vez que tanto as execuções autólogas de CAR-T quanto as plataformas alogênicas requerem extensa validação pré-clínica, estendendo os prazos de descoberta em até um ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase do Processo: A Validação Pré-Clínica Torna-se o Ponto Focal

A geração de hits e a triagem de alto rendimento comandaram 36,02% da receita de 2025, demonstrando a intensidade de capital dos manipuladores robóticos de líquidos e dos armazéns de compostos que dominam a descoberta inicial. Os patrocinadores reconhecem, no entanto, que os ensaios físicos por si só não conseguem sustentar a velocidade no mercado de descoberta de fármacos, portanto, as triagens virtuais agora filtram as bibliotecas antes que os reagentes sejam consumidos. A identificação e validação de alvos, aproximadamente 22% dos gastos, beneficia-se de consórcios que liberam sondas químicas validadas, reduzindo experimentos redundantes. A otimização de leads, cerca de 28% dos orçamentos, agora combina relações estrutura-atividade com perfis ADMET guiados por IA para mitigar o risco de falha a jusante.

A seleção de candidatos pré-clínicos é a única fase projetada para superar o mercado geral de descoberta de fármacos a uma CAGR de 7,06%, refletindo a pressão para entrar na clínica com maior confiança. A Charles River Laboratories expandiu sua capacidade no Reino Unido e na China em 15% para oferecer pacotes integrados de toxicologia, farmacocinética e formulação. A Thermo Fisher Scientific introduziu um kit de otimização vinculado à nuvem que integra triagens in vitro com modelagem de farmacóforo in silico, reduzindo o tempo de refinamento de leads em 20%. Os patrocinadores frequentemente investem USD 2-5 milhões adicionais durante esta fase para evitar um revés de USD 50 milhões na Fase II, uma troca que inclina os orçamentos para serviços de descoberta em estágio avançado.

Por Tecnologia: Plataformas de IA Inclinam a Balança

A triagem de alto rendimento entregou 34,27% da receita de tecnologia em 2025, mas o crescimento está desacelerando à medida que a triagem por aprendizado de máquina reduz as pressões de rendimento laboratorial. O tamanho do mercado de descoberta de fármacos vinculado às plataformas de IA está projetado para crescer mais rapidamente, com uma CAGR de 9,63%, mais do que compensando os custos incrementais de computação em nuvem. A bioinformática e a modelagem in silico, 24% dos gastos em tecnologia, agora operam em infraestrutura de hiperescala; a AWS lançou instâncias ajustadas para ciências da vida que reduziram os preços de simulação de dinâmica molecular em 40%. O renascimento da química combinatória é evidente nas bibliotecas codificadas por DNA que atribuem um código de barras de oligonucleotídeo único a cada composto, permitindo que os patrocinadores triem bilhões de variantes em um único experimento.

A rodada de financiamento de USD 100 milhões da HitGen e o aporte de USD 45 milhões da DyNAbind em 2024 expandiram a capacidade global de bibliotecas codificadas por DNA. Os algoritmos baseados em física da Schrödinger guiaram oito candidatos pré-clínicos ao registro de novo medicamento investigacional em 2024, um marco que eleva a credibilidade da triagem virtual além da prova de conceito. A Exscientia administrou a primeira dose a um paciente com uma molécula projetada por IA em 2024, marcando um momento histórico para a química liderada por software. Essas conquistas consolidam a IA como uma característica definidora da diferenciação de plataformas.

Por Tipo de Fármaco: A Complexidade dos Biológicos Impulsiona a Terceirização

As pequenas moléculas mantiveram 61,72% da receita de 2025, ancorando o mercado de descoberta de fármacos com vantagens em absorção oral e custo de produção. No entanto, os biológicos e as grandes moléculas registram o crescimento mais rápido, com uma CAGR de 8,18%, à medida que os conjugados anticorpo-fármaco e os formatos biespecíficos oferecem mecanismos potentes e seletivos. A WuXi Biologics confirmou que 78% de seus clientes de descoberta são empresas de pequeno a médio porte sem conhecimento de linhagens de células de mamíferos.

A degradação proteica direcionada embaralha as linhas de modalidade. A Arvinas avançou três candidatos PROTAC para ensaios humanos durante 2024, enquanto a Nurix Therapeutics administrou a primeira dose em seu primeiro programa de cola molecular. A FDA emitiu expectativas preliminares que exigem a caracterização da degradação tanto no alvo quanto fora do alvo, elevando o rigor analítico da descoberta. Como resultado, as OPCs que hospedam plataformas de proteômica e ensaios de ubiquitinação garantem acordos de serviço mestre de longo prazo, assegurando demanda constante ao longo do horizonte de previsão.

Por Área Terapêutica: Distúrbios Metabólicos Atraem Novo Capital

A oncologia respondeu por 27,78% dos gastos terapêuticos em 2025, impulsionada pela imuno-oncologia e abordagens de precisão que combinam fármacos a biomarcadores. Os distúrbios metabólicos, no entanto, estão previstos para ser o segmento de crescimento mais rápido a uma CAGR de 8,41%, à medida que os agonistas do receptor GLP-1 se expandem além do diabetes para obesidade, esteato-hepatite não alcoólica e doenças cardiovasculares.

O tirzepatide da Eli Lilly registrou USD 5,2 bilhões em vendas em 2024 e ajudou a abrir vias terapêuticas adicionais para agonistas duais de incretina. O semaglutide da Novo Nordisk gerou USD 21 bilhões no mesmo ano, estabelecendo um referencial comercial que deslocou capital de risco para pipelines metabólicos. A descoberta de fármacos para o sistema nervoso central continua desafiadora devido aos obstáculos da barreira hematoencefálica, mas os patrocinadores continuam a investir porque a necessidade não atendida é enorme. Os programas cardiovasculares exploram a interferência de RNA e oligonucleotídeos antissenso na esteira de dados positivos do mundo real para o inclisiran, enquanto as iniciativas de resistência antimicrobiana aproveitam os incentivos QIDP da FDA para garantir extensões de exclusividade.

Por Usuário Final: OPCs Capitalizam na Onda de Terceirização

As empresas farmacêuticas e de biotecnologia responderam por 65,08% da receita de usuários finais em 2025, sublinhando a contínua dominância da descoberta interna entre os patrocinadores de primeira linha. As organizações de pesquisa contratada, no entanto, estão projetadas para crescer 8,52% e oferecem uma válvula de segurança para empresas que buscam estruturas de custo variável. A Charles River Laboratories adquiriu a Cognate BioServices por USD 875 milhões para adicionar capacidades de terapia celular e entregar pacotes de ponta a ponta.

O NCATS do NIH financiou 18 desses projetos em 2024, alocando USD 120 milhões para ajudar universidades a avançar descobertas básicas em direção a candidatos pré-clínicos. A WuXi AppTec oferece um conjunto integrado que abrange desde a identificação de alvos até o fornecimento clínico da Fase III, enquanto a Evotec compartilha o potencial de marcos em acordos com múltiplos parceiros. A Lei BIOSECURE levou muitos patrocinadores dos EUA a desviar trabalho da China continental, abrindo oportunidades para OPCs indianas como Syngene e Jubilant Biosys, cada uma das quais registrou mais de 25% de crescimento de receita em 2024.

Análise Geográfica

A América do Norte respondeu por 43,78% da receita de 2025 no mercado de descoberta de fármacos, impulsionada pela densidade de capital de risco, um amplo pool de talentos e a proximidade com a FDA. A inflação de custos e a escassez de talentos, no entanto, restringem uma aceleração adicional e tornam a terceirização atraente.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 11,27%, o ritmo regional mais rápido, impulsionada pela vantagem de custo de 40% a 50% da Índia e pela demanda doméstica da China após as sanções da Lei BIOSECURE. Os players indianos contrataram 2.200 cientistas adicionais e expandiram o espaço laboratorial em 1,2 milhão de pés quadrados somente em 2024. O Japão financia hubs de inovação em biotecnologia que ancoram projetos conjuntos acadêmico-industriais, e Singapura oferece isenções fiscais para investimentos em biológicos, fortalecendo a competitividade regional.

Cenário Competitivo

Os dez principais prestadores de serviços controlaram receita terceirizada significativa em 2025, deixando o mercado de descoberta de fármacos moderadamente fragmentado. A atividade de aquisições, portanto, funciona como uma proteção contra a compressão de margens. A Charles River Laboratories adquiriu a Cognate BioServices, enquanto a Thermo Fisher Scientific comprou a CorEvitas por USD 912 milhões para enriquecer a descoberta com análises de evidências do mundo real.

A integração tecnológica é o principal diferenciador. O modelo de co-investimento da Evotec ao lado dos patrocinadores gerou EUR 680 milhões em 2024, sublinhando que o compartilhamento de riscos pode superar os contratos puramente baseados em honorários. Os depósitos de patentes para ferramentas de descoberta baseadas em IA saltaram 120% de 2022 a 2024, com Schrödinger, Exscientia e Recursion juntas submetendo 340 pedidos. As plataformas que documentam a linhagem de dados agora desfrutam de uma vantagem regulatória sob a orientação preliminar da FDA sobre candidatos gerados por IA.

Novos entrantes no mercado, como Xaira Therapeutics, Chai Discovery e Genesis Therapeutics, aproveitam algoritmos generativos para reduzir os prazos, mas ainda precisam provar que as previsões in silico se traduzem em sucesso clínico. Há espaço em branco na descoberta de doenças raras, onde as pequenas coortes de pacientes desencorajam as grandes farmacêuticas de perseguir programas internos. À medida que os patrocinadores exigem capacidades do início ao registro de novo medicamento investigacional, os fornecedores que combinam bioinformática, automação de laboratório úmido e expertise regulatória provavelmente consolidarão participação ao longo do horizonte de previsão.

Líderes do Setor de Descoberta de Fármacos

Eli Lilly and Company

Bristol-Myers Squibb Company

Novartis AG

Bayer AG

AbbVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Monte Sinai lançou o Centro de Descoberta de Fármacos de Pequena Molécula com IA para acelerar o design de moléculas contra alvos de oncologia e doenças neurodegenerativas.

- Janeiro de 2025: Johnson & Johnson adquiriu a Intra-Cellular Therapies por USD 14,6 bilhões, fortalecendo sua franquia de neurociências com Caplyta e ativos de pipeline.

Escopo do Relatório Global do Mercado de Descoberta de Fármacos

De acordo com o escopo do relatório, a descoberta de fármacos é um processo destinado a identificar um composto que seja terapeuticamente útil no tratamento e cura de doenças. Tipicamente, um esforço de descoberta de fármacos aborda um alvo biológico que demonstrou desempenhar um papel no desenvolvimento da doença ou parte de uma molécula com atividades biológicas interessantes. No passado recente, a descoberta de fármacos evoluiu significativamente com as tecnologias emergentes, ajudando o processo a se tornar mais refinado, preciso e eficiente em termos de tempo.

O mercado de descoberta de fármacos é segmentado por tipo de fármaco (fármacos de pequena molécula e fármacos biológicos), tecnologia (triagem de alto rendimento, farmacogenômica, química combinatória, nanotecnologia e outras tecnologias), usuário final (empresas farmacêuticas, organizações de pesquisa contratada (OPCs) e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece previsões de mercado e receitas em termos de valor em USD milhões para os segmentos acima.

| Identificação e Validação de Alvos |

| Geração de Hits / Triagem de Alto Rendimento |

| Otimização de Leads |

| Seleção de Candidatos Pré-Clínicos |

| Triagem de Alto Rendimento (HTS) |

| Bioinformática e Modelagem In Silico |

| Inteligência Artificial e Aprendizado de Máquina |

| Química Combinatória |

| Bibliotecas Codificadas por DNA e Outras Tecnologias Emergentes |

| Pequena Molécula |

| Biológicos e Grande Molécula |

| Oncologia |

| Distúrbios do Sistema Nervoso Central |

| Doenças Cardiovasculares |

| Doenças Infecciosas |

| Distúrbios Metabólicos |

| Outras Áreas Terapêuticas |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (OPCs) |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fase do Processo | Identificação e Validação de Alvos | |

| Geração de Hits / Triagem de Alto Rendimento | ||

| Otimização de Leads | ||

| Seleção de Candidatos Pré-Clínicos | ||

| Por Tecnologia | Triagem de Alto Rendimento (HTS) | |

| Bioinformática e Modelagem In Silico | ||

| Inteligência Artificial e Aprendizado de Máquina | ||

| Química Combinatória | ||

| Bibliotecas Codificadas por DNA e Outras Tecnologias Emergentes | ||

| Por Tipo de Fármaco | Pequena Molécula | |

| Biológicos e Grande Molécula | ||

| Por Área Terapêutica | Oncologia | |

| Distúrbios do Sistema Nervoso Central | ||

| Doenças Cardiovasculares | ||

| Doenças Infecciosas | ||

| Distúrbios Metabólicos | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (OPCs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que os gastos com descoberta terceirizada cresçam até 2031?

As organizações de pesquisa contratada estão projetadas para registrar uma CAGR de 8,52%, superando o mercado geral de descoberta de fármacos.

Qual região está prevista para registrar o crescimento de receita mais rápido?

A Ásia-Pacífico apresenta a trajetória mais rápida com uma CAGR de 11,27%, à medida que os patrocinadores aproveitam a vantagem de custo da Índia e a capacidade doméstica da China.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As plataformas de IA e aprendizado de máquina estão avançando a 9,63% porque reduzem os prazos de alvo para candidato em até metade.

Por que os programas de biológicos estão impulsionando maior terceirização?

Os requisitos complexos para engenharia de anticorpos e desenvolvimento de linhagens celulares tornam os fornecedores externos com infraestrutura especializada mais econômicos do que os laboratórios internos.

Qual é a perspectiva para os programas de distúrbios metabólicos?

Os distúrbios metabólicos estão previstos para crescer a uma CAGR de 8,41%, à medida que os agonistas do receptor GLP-1 se expandem para indicações de obesidade e cardiovasculares.

Página atualizada pela última vez em: