Tamanho e Participação do Mercado de Sequenciamento de DNA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

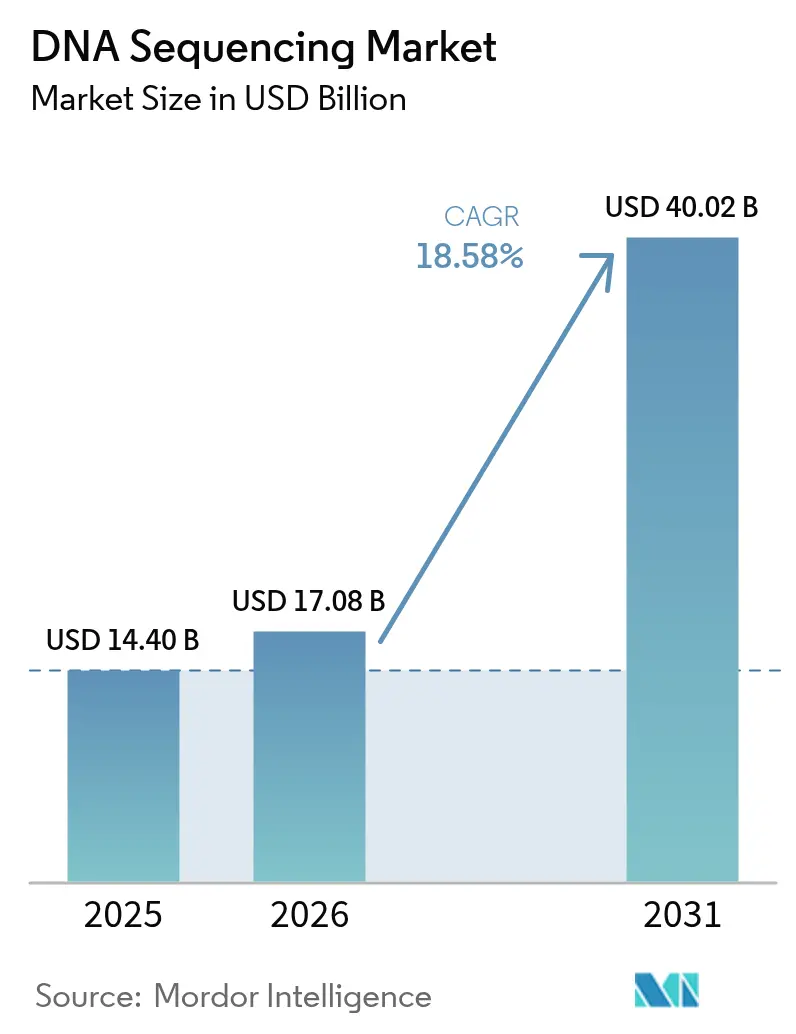

| Tamanho do Mercado (2026) | 17.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.58% CAGR |

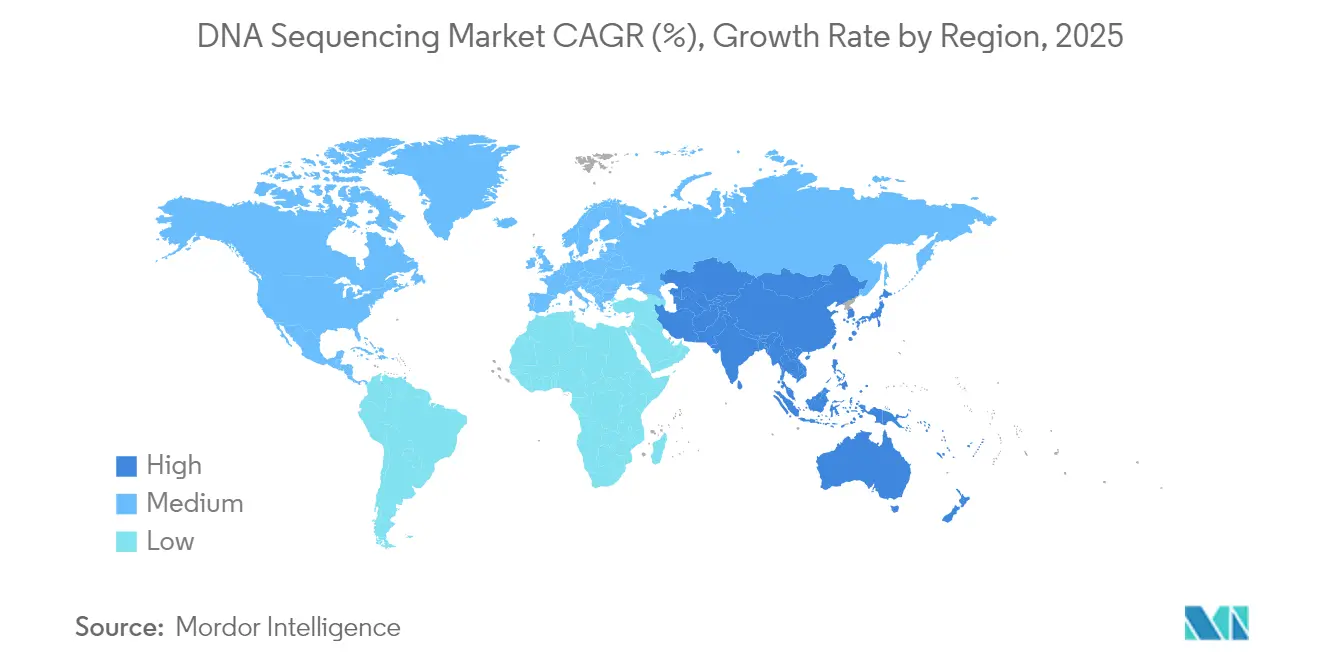

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento de DNA por Mordor Intelligence

O tamanho do mercado de sequenciamento de DNA em 2026 é estimado em USD 17,08 bilhões, crescendo a partir do valor de 2025 de USD 14,4 bilhões, com projeções para 2031 mostrando USD 40,02 bilhões, crescendo a um CAGR de 18,58% entre 2026 e 2031. A demanda está migrando da descoberta acadêmica para os testes clínicos de rotina em oncologia, doenças raras e vigilância de doenças infecciosas. Uma queda sustentada no custo por genoma, a expansão constante do reembolso e os programas de medicina de precisão financiados pelo governo estão ampliando o acesso dos pacientes e aumentando as bases de instrumentos instalados. As plataformas de nanoporo e outras de leitura longa estão corroendo a dominância das plataformas de leitura curta ao resolver regiões genômicas complexas, enquanto a bioinformática em nuvem e os pipelines de inteligência artificial simplificam a interpretação e reduzem os tempos de resposta. No entanto, regras fragmentadas de privacidade de dados e riscos geopolíticos na cadeia de suprimentos elevam os custos de conformidade e ameaçam a continuidade de reagentes, moderando o impulso de crescimento.

Principais Conclusões do Relatório

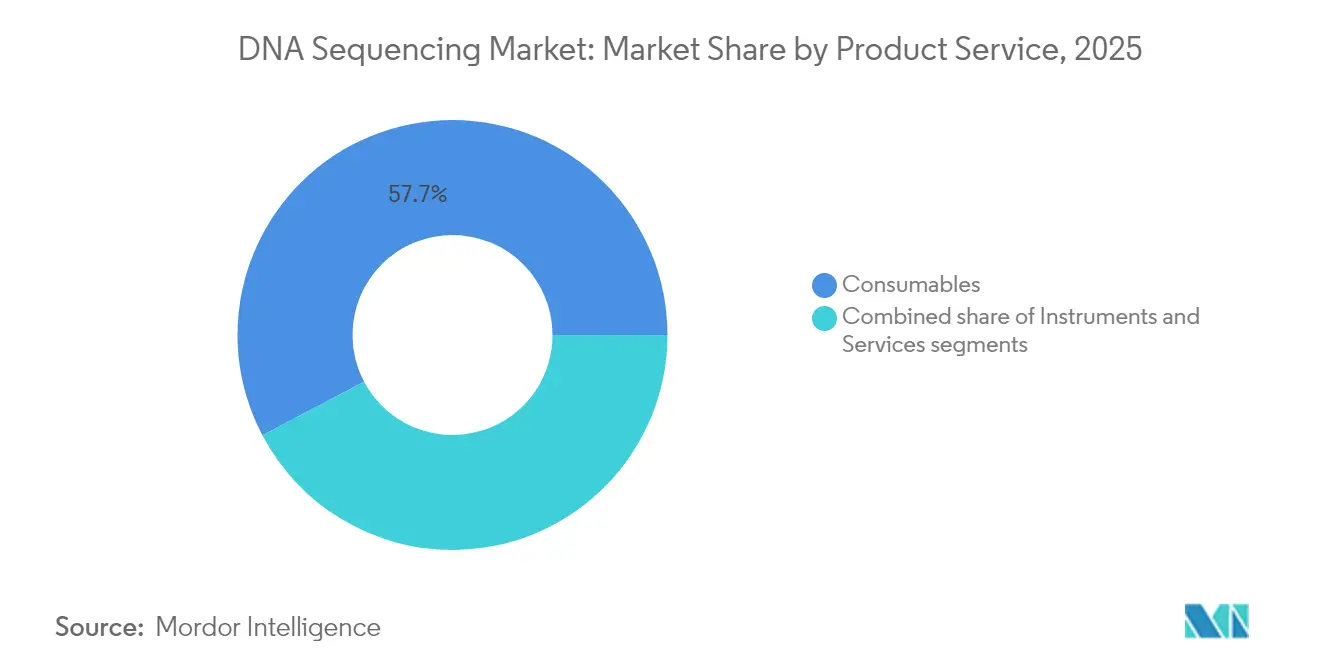

- Por produto e serviço, os consumíveis detinham 57,73% da participação do mercado de sequenciamento de DNA em 2025, enquanto o sequenciamento como serviço deve crescer a um CAGR de 17,85% até 2031.

- Por tecnologia de sequenciamento, o sequenciamento de nova geração representou 80,98% da participação do mercado de sequenciamento de DNA em 2025; o sequenciamento por nanoporo tem previsão de registrar um CAGR de 27,62% entre 2026 e 2031.

- Por etapa de fluxo de trabalho, as atividades de sequenciamento capturaram 44,92% do tamanho do mercado de sequenciamento de DNA em 2025, enquanto a análise e o armazenamento de dados devem crescer a um CAGR de 19,55% até 2031.

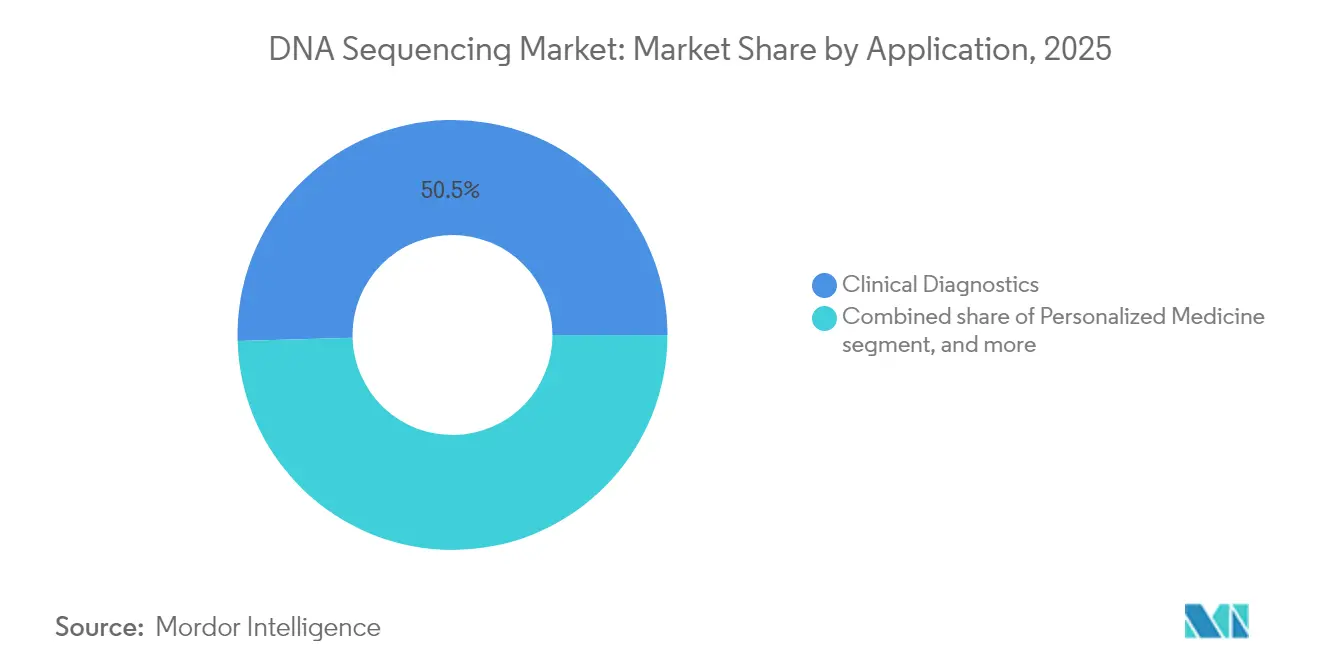

- Por aplicação, o diagnóstico clínico representou 50,45% da receita em 2025 e o diagnóstico oncológico está crescendo a um CAGR de 18,95% entre 2026 e 2031.

- Por usuário final, as instituições acadêmicas controlavam 39,78% do tamanho do mercado de sequenciamento de DNA em 2025, enquanto hospitais e laboratórios clínicos devem crescer a um CAGR de 16,72% até 2031.

- Por geografia, a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 19,12%, enquanto a América do Norte reteve uma participação de receita de 44,65% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sequenciamento de DNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do custo por genoma com plataformas de maior rendimento | +2.0% | Global | Longo prazo (≥ 4 anos) |

| Maior reembolso e aprovações para sequenciamento clínico | +1.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas governamentais de medicina de precisão e genômica populacional | +1.5% | EUA, UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Descoberta de medicamentos baseada em genômica e adoção de diagnósticos complementares | +1.3% | Global | Médio prazo (2-4 anos) |

| Expansão de fluxos de trabalho de leitura longa, célula única e multi-ômicas | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Crescimento do sequenciamento como serviço e da bioinformática em nuvem | +1.0% | Global (mais forte em centros desenvolvidos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda do Custo por Genoma Revoluciona o Acesso

O sequenciamento de um genoma humano completo caiu de USD 1 milhão em 2007 para menos de USD 600 em 2025, viabilizando o uso rotineiro em hospitais comunitários. O NovaSeq X da Illumina reduz esse valor para abaixo de USD 200, e a Ultima Genomics comercializa um genoma por USD 100, alterando a alocação orçamentária em direção a ferramentas de interpretação de dados. Os centros de oncologia do Reino Unido agora utilizam o sequenciamento de genoma completo para cânceres pediátricos, e a Alemanha e a Suécia estão pilotando programas semelhantes[1]Serviço Nacional de Saúde, "Atualização do Serviço de Medicina Genômica 2024," nhs.uk. Os fornecedores estão migrando das vendas de hardware para soluções específicas por aplicação; a aquisição da Fluent BioSciences pela Illumina fortalece os portfólios de ensaios de célula única, sublinhando uma mudança em direção a ofertas de maior margem e ricas em software. À medida que os custos se aproximam dos níveis de commodities, o foco competitivo se concentra em química diferenciada e ecossistemas de bioinformática.

O Maior Reembolso Acelera a Adoção Clínica

Os Centros de Serviços de Medicare e Medicaid expandiram a cobertura nacional para o sequenciamento de nova geração em tumores sólidos em 2024, removendo uma barreira primária à adoção. A Rede Nacional Abrangente de Câncer agora recomenda o sequenciamento de genoma completo para leucemia mieloide aguda, consolidando ainda mais a demanda clínica. No entanto, o reembolso permanece irregular entre os pagadores privados e as seguradoras europeias, levando os fornecedores a investir em pacotes de evidências de economia da saúde e equipes de educação de pagadores. As Determinações de Cobertura Local visam cada vez mais usos de alto valor, como a estratificação de risco de nódulos pulmonares indeterminados, criando ventos favoráveis incrementais.

Programas Governamentais de Medicina de Precisão Impulsionam a Infraestrutura

O Instituto Nacional de Pesquisa do Genoma Humano dos EUA direciona USD 5,3 milhões anualmente para incorporar a genômica nos cuidados de rotina, enquanto a iniciativa de Medicina de Precisão Nacional de Singapura faz parceria com a PacBio e a Oxford Nanopore para gerar genomas de referência de leitura longa para populações asiáticas. Os projetos europeus Horizon dedicam financiamento de subsídios ao desenvolvimento de pontuações de risco poligênico para ancestralidades sub-representadas. Esses programas fornecem instalações de sequenciadores, amostras de biobancos e procedimentos operacionais padrão que, coletivamente, reduzem as barreiras de entrada comercial e expandem o mercado de sequenciamento de DNA.

A Descoberta de Medicamentos Baseada em Genômica Expande as Aplicações

Os desenvolvedores farmacêuticos dependem cada vez mais do sequenciamento em larga escala para validação de alvos e diagnósticos complementares. A Illumina está pilotando um teste de doença residual mínima de genoma completo para tumores sólidos, permitindo a detecção precoce de recidiva. As plataformas de inteligência artificial treinadas em conjuntos de dados multi-ômicos aceleram os ciclos de identificação de candidatos a fármacos, com o segmento de inteligência artificial em bioinformática previsto para superar USD 37 bilhões até 2029[2]Administração de Alimentos e Medicamentos dos EUA, "Estrutura de Inteligência Artificial no Desenvolvimento de Medicamentos," fda.gov. A orientação da FDA sobre ensaios clínicos descentralizados permite a coleta remota de amostras genômicas, ampliando a participação dos pacientes e consolidando o sequenciamento como espinha dorsal do desenvolvimento futuro de medicamentos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de sistemas de alto rendimento | −1.6% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em bioinformática e gargalos de análise | −1.4% | Global (agudo em mercados emergentes) | Médio prazo (2-4 anos) |

| Cenário regulatório e de privacidade de dados global fragmentado | −1.3% | América do Norte, UE, comércio transfronteiriço | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para reagentes críticos e células de fluxo | −1.1% | Global (notavelmente nos corredores EUA-China) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos de Capital Criam Barreiras à Entrada no Mercado

Um instrumento de alto rendimento de primeira linha pode ultrapassar USD 1 milhão, com contratos de manutenção anuais adicionando custos indiretos significativos. Laboratórios menores adiam a aquisição ou dependem de modelos de aluguel de reagentes e instalações centralizadas. A Element Biosciences tenta democratizar o acesso com o sistema AVITI de USD 289.000, que apresenta custos operacionais por gigabase de USD 2 a USD 5, mas a economia de lâmina e barbeador ainda favorece os titulares que controlam o fornecimento de consumíveis. Os requisitos de capital, portanto, desaceleram a expansão em ambientes de baixos recursos e reforçam as economias de escala para os fornecedores estabelecidos.

Os Gargalos de Bioinformática Restringem a Extração de Valor

O rendimento dos sequenciadores continua dobrando, enquanto a demanda por profissionais de ciência de dados saltou 42% desde 2018. A escassez de expertise em Python, SQL e R atrasa a interpretação de variantes, limitando a utilidade clínica. Os esforços de automação, como o pipeline DRAGEN da Illumina e a anotação orientada por inteligência artificial da DNAnexus-Intelliseq, aliviam, mas não eliminam essas lacunas. A identificação de variantes estruturais complexas e a curadoria de novas variantes raras ainda requerem revisão manual, restringindo a velocidade com que os usuários finais podem traduzir dados de sequenciamento em decisões acionáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: A Receita Recorrente de Consumíveis Domina os Modelos Operacionais

Os consumíveis geraram 57,73% da receita em 2025 devido às células de fluxo e kits de reagentes proprietários que os usuários devem reordenar a cada execução, sublinhando o modelo de lâmina e barbeador que sustenta o mercado de sequenciamento de DNA. As margens em química rotineiramente superam as dos instrumentos, financiando ciclos acelerados de atualização de produtos. Os serviços, incluindo o sequenciamento como serviço e a análise de dados, estão crescendo a um CAGR de 17,85% à medida que os laboratórios terceirizam cargas de trabalho complexas de informática e conformidade.

A inovação em consumíveis agora se concentra em reduzir custos e aumentar o rendimento. A Ultima Genomics está migrando para wafers não padronizados que reduzem as despesas de litografia e facilitam a fabricação em escala. Enquanto isso, provedores de serviços como a DNAnexus combinam computação em nuvem, conformidade e interpretação por inteligência artificial para fornecer relatórios acionáveis de ponta a ponta em vez de dados brutos, aumentando a fidelidade dos clientes. Em conjunto, essas mudanças posicionam os consumíveis recorrentes e os serviços gerenciados como a força vital do mercado de sequenciamento de DNA.

Por Tecnologia de Sequenciamento: As Plataformas de Leitura Curta Ainda Dominam, mas as Soluções de Leitura Longa Fecham a Lacuna

Os instrumentos de leitura curta de nova geração capturaram 80,98% da receita em 2025 graças a fluxos de trabalho clínicos validados, alta precisão e amplos menus de ensaios. O sequenciamento por nanoporo é o subsegmento de crescimento mais rápido, com um CAGR de 27,62%, impulsionado por leituras longas em tempo real que resolvem variantes estruturais e padrões de metilação. A química SPRQ da PacBio reduz os custos do genoma humano HiFi para abaixo de USD 500, melhorando a acessibilidade para estudos populacionais.

O PromethION 2 Integrated da Oxford Nanopore fornece até 290 Gb por célula de fluxo com computação integrada, enquanto sua precisão de nucleotídeo único de 99,7% fortalece a credibilidade clínica. Os fornecedores promovem cada vez mais pipelines híbridos que mesclam a economia de leitura curta com o contexto de leitura longa, ampliando os cenários de uso da oncologia à metagenômica e à transcriptômica. A intensidade competitiva está, portanto, acelerando o ritmo de inovação em ambos os regimes de comprimento de leitura.

Por Etapa de Fluxo de Trabalho: A Análise de Dados Torna-se o Principal Motor de Crescimento

O sequenciamento em si reteve 44,92% da receita de 2025, mas a análise e o armazenamento de dados devem crescer 19,55% ao ano até 2031. O crescimento reflete o aumento dos tamanhos de arquivos de projetos multi-ômicos e a necessidade clínica de interpretação rápida e confiável. O DRAGEN 4.3 da Illumina introduz o mapeamento de grafos multi-genoma, enquanto ferramentas como o Sniffles2 refinam a identificação de variantes estruturais em arquivos de leitura longa.

A automação laboratorial se estende a montante para a preparação de amostras, com kits de biblioteca de baixa entrada e multicanal reduzindo os minutos de manuseio manual e o desperdício de reagentes. Os pipelines em nuvem democratizam a computação de alto desempenho, permitindo que hospitais de médio porte dispensem o investimento em servidores locais. À medida que o reembolso vincula o pagamento a relatórios acionáveis em vez de sequências brutas, o valor migra para a informática, consolidando a análise como a camada de receita de crescimento mais rápido no mercado de sequenciamento de DNA.

Por Aplicação: O Diagnóstico Supera a Pesquisa como Principal Contribuinte de Receita

O diagnóstico clínico produziu 50,45% das vendas em 2025, superando os usos de pesquisa pela primeira vez. A oncologia impulsiona a adoção, com o perfil genômico abrangente ganhando endosso dos pagadores até 2031. A ASCO enfatiza o sequenciamento de RNA para capturar fusões que os ensaios de DNA podem perder, ampliando o conjunto de ferramentas clínicas.

As aplicações de doenças raras, farmacogenômica e saúde reprodutiva também se expandem. Uma coorte romena de câncer de pulmão apresentou variantes acionáveis em 74,8% dos pacientes via NGS inicial, embora apenas 35,3% tenham acessado a terapia correspondente devido a barreiras de reembolso e de estado de desempenho. Os testes de doença residual molecular visam fornecer monitoramento longitudinal do câncer, preparando o terreno para testes recorrentes de pacientes e receita sustentada para o mercado de sequenciamento de DNA.

Por Usuário Final: Centros Acadêmicos Pioneiros, Hospitais Escalam a Adoção

As instituições acadêmicas comandaram 39,78% da receita de 2025, aproveitando os fundos de subsídios para pilotar fluxos de trabalho de célula única e ômicas espaciais. Hospitais e laboratórios clínicos devem crescer 16,72% ao ano até 2031, à medida que as plataformas prontas para uso simplificam a validação e os relatórios. O MiSeq i100 da Illumina oferece execuções de quatro horas e reagentes em temperatura ambiente, permitindo a detecção de patógenos no mesmo dia em ambientes de atendimento urgente.

As empresas farmacêuticas e de biotecnologia integram o sequenciamento na descoberta de alvos, estratificação de pacientes e codesenvolvimento de diagnósticos complementares, fornecendo um pipeline constante de trabalho de sequenciamento por contrato. Usuários de nicho em genética forense e bem-estar do consumidor adicionam volume incremental, embora levantem considerações de privacidade e éticas que requerem estruturas de governança robustas.

Análise Geográfica

A América do Norte representou 44,65% da receita de 2025, impulsionada pela expansão da cobertura do Medicare, abundante capital de risco e um ambiente regulatório favorável da FDA. Os Institutos Nacionais de Saúde canalizam subsídios plurianuais para iniciativas de genoma de doenças raras e câncer, enquanto as leis de infraestrutura incentivam a biofabricação. A legislação proposta nos EUA que restringe os fornecedores genômicos chineses, no entanto, ameaça o fluxo de reagentes e aumenta os custos de estoque para os laboratórios domésticos.

A Ásia-Pacífico está posicionada para ser o território de crescimento mais rápido com um CAGR de 19,12%, impulsionada por projetos de sequenciamento em escala populacional e crescentes gastos com saúde. A China domina o volume por meio de registros de câncer hospitalares e testes diretos ao consumidor, enquanto o programa de leitura longa populacional de Singapura visa criar um genoma de referência asiático de alta qualidade que sustente os ensaios regionais. A Índia anuncia redes de biobancos sob sua Missão Nacional de Genômica, embora o reembolso díspare dificulte a implementação clínica.

A Europa mantém participação significativa por meio de sistemas de saúde financiados publicamente que incorporam os testes genômicos nos cuidados de rotina. O Regulamento Geral de Proteção de Dados impõe protocolos rígidos de consentimento e regras de dados transfronteiriços, elevando os custos de conformidade. O Genomics England do Reino Unido tem como meta 5 milhões de genomas completos, a Alemanha financia a digitalização hospitalar para integração de dados genômicos, e o plano nacional da França escala os pilotos de triagem neonatal. Os mercados emergentes no Oriente Médio, África e América do Sul permanecem incipientes, mas investem em sequenciamento oncológico e vigilância de doenças infecciosas à medida que os custos caem e os laboratórios móveis se expandem para clínicas remotas.

Cenário Regulatório

O ambiente regulatório para o sequenciamento de DNA é moldado por diferentes vias para diagnósticos in vitro e por um escrutínio mais rigoroso dos métodos de NGS utilizados em terapias avançadas. Nos Estados Unidos, a supervisão da FDA para testes baseados em NGS abrange a classificação de dispositivos e as expectativas de desempenho para o perfil tumoral (por exemplo, 21 CFR 866.6080). Em abril de 2026, a agência passou a emitir orientações preliminares sobre a avaliação de segurança da edição genômica em produtos de terapia gênica humana usando sequenciamento de nova geração, o que reforça as expectativas em torno do desempenho analítico e da confiabilidade da bioinformática em aplicações de maior risco.

Na Europa, o Regulamento de Diagnósticos In Vitro (IVDR, UE 2017/746) continua a apertar os requisitos de avaliação de conformidade para painéis de NGS, aumentando a importância dos organismos notificados e dos sistemas de qualidade para os fabricantes que vendem para os sistemas de saúde da UE. Os prazos de transição permanecem uma âncora de planejamento fundamental, com os prazos do IVDR definidos para 31 de dezembro de 2027 para dispositivos de Classe D e 31 de dezembro de 2028 para dispositivos de Classe C. Além das regras de dispositivos, os esforços de padronização, como os materiais de referência de metagenômica do NIST (por exemplo, RM 8375 e RM 8376) e o trabalho do NIST sobre segurança cibernética de dados genômicos e estruturas de privacidade, são cada vez mais utilizados para avaliar o desempenho do sequenciamento e o tratamento de dados em fluxos de trabalho regulamentados.

Cenário Competitivo

O mercado de sequenciamento de DNA é moderadamente concentrado. A Illumina retém cerca de 66% das instalações globais por meio de suas famílias MiSeq, NextSeq e NovaSeq. A Oxford Nanopore e a PacBio competem em nichos de leitura longa, enquanto a Element Biosciences desafia a economia de bancada com o custo operacional de USD 2 a USD 5 por gigabase do sistema AVITI.

As aquisições estratégicas moldam a concorrência. A Illumina adquiriu a Fluent BioSciences para capacidades de ensaio de célula única, e a Hitachi High-Tech adquiriu a Nabsys para comercializar o mapeamento eletrônico do genoma. A química SPRQ da PacBio reduz as lacunas de custo, e novos entrantes como a 454.bio visam fornecer sequenciadores de código aberto a aproximadamente USD 33 por execução, visando os mercados educacionais.

A resiliência da cadeia de suprimentos emergiu como um diferencial competitivo em meio às restrições propostas pelos EUA aos fornecedores de genômica chineses. Os fornecedores estão diversificando as pegadas de fabricação de reagentes e firmando acordos de segunda fonte. Oportunidades de espaço em branco persistem no sequenciamento no ponto de atendimento, instrumentos totalmente automatizados de amostra a relatório e plataformas de análise integradas que facilitam o gargalo de bioinformática.

Líderes do Setor de Sequenciamento de DNA

Merck KGaA

Thermo Fisher Scientific, Inc.

Agilent Technologies, Inc.

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de Mercado e Perspectivas Futuras

Uma oportunidade clara é a redução dos tempos de resposta e a simplificação das etapas operacionais para fluxos de trabalho clínicos e translacionais, onde os fabricantes de instrumentos estão empacotando química, informática e fluxos de trabalho padronizados como soluções de ponta a ponta. Em 2026, a Illumina lançou o TruPath Genome como uma solução abrangente de genoma completo, posicionada em torno de maior produção diária de genomas. A Roche também lançou a plataforma AXELIOS 1 NGS usando tecnologia SBX para visar o sequenciamento de genoma completo no mesmo dia em fluxos de trabalho de pesquisa, mantendo a concorrência focada em rendimento, integração de fluxo de trabalho e relatórios padronizados em vez de diferenciação apenas por instrumento.

A economia do sequenciamento de leitura longa e os requisitos de programas em escala populacional também estão criando espaço em branco para casos de uso de variantes estruturais, expansão de repetições e epigenética que sobrecarregam os pipelines exclusivos de leitura curta. A PacBio iniciou o envio global da química SPRQ-Nx para o Revio em maio de 2026, com um preço de tabela por genoma em torno de USD 345 e ênfase contínua na redução da barreira de custo para projetos de grande escala. Na fronteira do fluxo de trabalho, as compras de ferramentas de amostra a resposta e adjacentes à automação abordam as restrições de bioinformática e de mão de obra manual citadas pelos usuários finais, incluindo os pedidos iniciais da n6 para o sistema de amplificação adaptativa icon16 em julho de 2026 para suportar fluxos de trabalho de NGS de menor rendimento. Do lado da demanda, o reembolso permanece uma alavanca fundamental para sustentar o volume de testes clínicos, com a atividade do CMS em testes genéticos oncológicos e faturamento e codificação farmacogenômicos fornecendo âncoras práticas para laboratórios que expandem a amplitude do menu e os procedimentos operacionais padrão em ambientes regulamentados.

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Thermo Fisher Scientific recebeu a aprovação do Sistema Nacional de Índice de DNA (NDIS) do FBI para o cartucho Applied Biosystems RapidIntel Plus. A autorização expande a implantação elegível para fluxos de trabalho de perfil de DNA rápido em ambientes forenses e de aplicação da lei. Reforça a aprovação regulatória como uma barreira à entrada para soluções concorrentes de perfil rápido.

- Julho de 2025: A Thermo Fisher Scientific introduziu o Oncomine Comprehensive Assay Plus no Sistema Ion Torrent Genexus. O lançamento ampliou uma oferta integrada de amostra a relatório para testes oncológicos. Apoia laboratórios que buscam tempos de resposta mais rápidos e fluxos de trabalho mais padronizados para sequenciamento clínico.

- Outubro de 2024: A PacBio introduziu a química SPRQ para o sistema Revio, reduzindo o custo declarado do genoma humano HiFi para abaixo de USD 500. O lançamento fortaleceu a competitividade de leitura longa para projetos de grande escala. Reduziu a economia de consumíveis por genoma e expandiu os casos de uso viáveis além das aplicações de nicho de variantes estruturais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange as receitas geradas pelos fluxos de trabalho de sequenciamento de DNA e as ferramentas e serviços relacionados utilizados para ler o material genético, desde a preparação de amostras e o sequenciamento até a análise e o armazenamento de dados. Tratamos o mercado como global e o medimos em USD para os anos indicados.

Exclusões do escopo: Exclui terapêuticas a jusante, serviços de patologia de rotina que não requerem sequenciamento e equipamentos de laboratório gerais que não são especificamente utilizados para fluxos de trabalho de sequenciamento.

Visão Geral da Segmentação

- Por Produto e Serviço

- Instrumentos

- Consumíveis

- Serviços

- Por Tecnologia de Sequenciamento

- Sequenciamento de Sanger

- Sequenciamento de Nova Geração (NGS)

- Illumina SBS

- Semicondutor de Íons

- Outras Tecnologias

- Sequenciamento de Terceira Geração

- Por Etapa de Fluxo de Trabalho

- Preparação de Amostras

- Preparação de Biblioteca

- Sequenciamento

- Análise e Armazenamento de Dados

- Por Aplicação

- Diagnóstico Clínico

- Oncologia

- Saúde Reprodutiva (NIPT, Portador)

- Doenças Infecciosas

- Doenças Raras e Genéticas

- Medicina Personalizada

- Descoberta e Desenvolvimento de Medicamentos

- Outras Aplicações

- Diagnóstico Clínico

- Por Usuário Final

- Hospitais e Laboratórios Clínicos

- Instituições Acadêmicas e de Pesquisa

- Empresas Farmacêuticas e de Biotecnologia

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- GCC

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para mapear o conjunto de demanda e o contexto operacional antes de qualquer cálculo ser finalizado. Fontes públicas, como os bancos de dados de financiamento dos Institutos Nacionais de Saúde, os bancos de dados públicos da FDA dos EUA para testes aprovados ou autorizados e as estatísticas de saúde da OCDE, nos ajudaram a entender a intensidade da pesquisa e os sinais de adoção clínica que influenciam os volumes de sequenciamento.

Também revisamos fontes como os dados de câncer e doenças genéticas da Organização Mundial da Saúde, as publicações de vigilância do CDC dos EUA onde relevantes para o sequenciamento de doenças infecciosas, e periódicos revisados por pares de genômica e medicina laboratorial para verificar a rapidez com que os novos métodos estão sendo adotados. Atualizações de associações comerciais, estatísticas de comércio e alfândegas, registros de empresas e apresentações a investidores foram utilizados para verificar as adições de capacidade e a direção dos preços. Assinaturas pagas selecionadas que compilam dados financeiros de empresas e atividade de patentes foram utilizadas apenas para apoiar o mapeamento de propriedade e identificar novos lançamentos de plataformas. Esses exemplos são ilustrativos, e muitas outras fontes públicas e de assinatura também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

Conversas primárias e pesquisas curtas foram utilizadas para testar as premissas que as fontes documentais não conseguem resolver claramente, especialmente sobre o consumo de consumíveis, os tamanhos médios de execução e as mudanças de preços por geografia. Conversamos com uma combinação de fornecedores, laboratórios de serviços, usuários clínicos e grupos de pesquisa nas Américas, EMEA e APAC, de modo que os padrões de adoção em oncologia, doenças infecciosas e testes de doenças raras fossem refletidos no modelo final.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 19% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Participantes menores: 20% | Gerentes: 41% | Américas: 23% |

Dimensionamento e Previsão do Mercado

O dimensionamento começa com uma construção de cima para baixo, onde os sinais de gastos com saúde e ciências da vida são traduzidos em um conjunto de demanda de sequenciamento pela aplicação de índices de adoção e utilização que surgiram repetidamente nas entrevistas. Uma vez construído o modelo, os resultados foram corroborados com aproximações seletivas de baixo para cima, como instalações de instrumentos amostradas multiplicadas por execuções médias por sistema, mais uma verificação de razoabilidade sobre a receita de consumíveis por sistema ativo, o que ajudou a ajustar os totais onde a penetração parecia superestimada.

Alguns insumos que mais importam para o sequenciamento de DNA foram rastreados explicitamente, incluindo o crescimento da base instalada de instrumentos, o gasto médio em consumíveis por execução, as mudanças no comprimento de leitura e no rendimento que influenciam o custo por amostra, o crescimento do volume de testes clínicos em oncologia e doenças raras, e a intensidade do financiamento regional para programas de genômica. Os preços foram tratados por meio de uma curva de preço médio de venda que reflete a mudança de mix entre instrumentos e consumíveis, e depois verificados em relação ao feedback das entrevistas sobre descontos e agrupamento de serviços.

Para a previsão, baseamo-nos na análise de cenários apoiada pelo suavizamento de tendências em séries históricas, porque mudanças abruptas podem ocorrer quando o reembolso se expande, os programas públicos escalam ou uma nova plataforma muda a economia de rendimento. Onde os insumos de baixo para cima estavam ausentes para países menores ou usos finais de nicho, as lacunas foram preenchidas usando indicadores proxy (financiamento de pesquisa, população e intensidade de testes, e taxas de adoção regionais) e depois verificados novamente com os respondentes primários antes de os números finais serem fixados.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, incluindo tendências da base instalada, direção do financiamento público de pesquisa e movimentos de preços observados em consumíveis e serviços. Se uma região ou linha de usuário final mostrar um salto incomum, as premissas são revisadas e chamadas de acompanhamento são acionadas para confirmar se é uma mudança real na demanda ou um artefato de modelagem.

Antes da aprovação, o modelo passa por uma revisão interna de várias etapas, onde os cálculos, o tratamento de moedas e o alinhamento de anos são verificados por outro analista e depois reverificados no nível de resumo para consistência com os impulsionadores do mercado. Os relatórios são atualizados anualmente, e as atualizações intermediárias são feitas quando ocorre um evento material, por exemplo, uma grande mudança regulatória, uma grande aquisição ou uma mudança acentuada no financiamento público. Logo antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Sequenciamento de DNA da Mordor Intelligence Medido em Relação a Outras Estimativas Publicadas

Os valores de mercado publicados para o sequenciamento de DNA podem parecer muito diferentes mesmo quando o nome do tópico soa igual, porque as fontes nem sempre contam as mesmas etapas de fluxo de trabalho ou períodos de tempo. As diferenças também surgem de como cada modelo trata os preços, o ritmo de adoção clínica e o momento da conversão de moeda.

Os principais fatores de divergência neste mercado geralmente residem em torno do que é contado como receita de sequenciamento, quanto da análise e do armazenamento de dados está incluído, e se a previsão assume uma queda de custo constante ou uma mudança mais rápida para plataformas de maior rendimento. Outra divisão comum é a escolha do ano base, uma vez que algumas estimativas se ancoram em 2023 ou 2024, enquanto outras usam anos posteriores, o que muda o ponto de partida antes de o crescimento ser aplicado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 17,08 B (2026) | |

| Publicador do Setor A | USD 12,50 B (2023) | Usa um ano base anterior e uma janela de 2024 a 2029, o que pode subestimar a taxa de execução atual se a adoção tiver acelerado após 2023, e o escopo frequentemente mistura instrumentos e consumíveis de forma diferente entre os usuários finais. |

| Consultoria Global B | USD 14,88 B (2024) | Ancora o dimensionamento em 2024 e estende a previsão até 2033, o que pode amplificar o crescimento de longo prazo se os volumes clínicos e as quedas de preços forem assumidos como movendo-se mais rapidamente do que o que os indicadores de demanda de curto prazo suportam. |

A tabela mostra que a dispersão é impulsionada primeiro pela seleção do ano base e pelo horizonte de previsão, e depois pelo que partes do fluxo de trabalho de sequenciamento são monetizadas no total de receita. No modelo da Mordor Intelligence, a análise e o armazenamento de dados são contados apenas quando fazem parte da receita do fluxo de trabalho de sequenciamento capturada pelos provedores de sequenciamento, o que evita incluir gastos mais amplos com bioinformática que não estão diretamente vinculados às execuções de sequenciamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sequenciamento de DNA até 2031?

Espera-se que o mercado de sequenciamento de DNA atinja USD 40,02 bilhões até 2031, refletindo um crescimento sustentado de dois dígitos.

Qual segmento de tecnologia está se expandindo mais rapidamente?

O sequenciamento por nanoporo tem previsão de crescer a um CAGR de 27,62% à medida que sua capacidade de leitura longa ganha tração na análise de variantes estruturais e epigenética.

Qual é a importância dos consumíveis nos modelos de receita dos fornecedores?

Os consumíveis representaram 57,73% da receita de 2025, ilustrando a importância dos reagentes e células de fluxo proprietários na sustentação do fluxo de caixa.

Por que a Ásia-Pacífico é vista como um motor de crescimento fundamental?

As iniciativas de medicina de precisão em escala populacional e o crescente investimento em saúde estão impulsionando um CAGR de 19,12% para a Ásia-Pacífico até 2031.

Quais são as principais barreiras que limitam a adoção mais ampla do sequenciamento?

Os altos custos de capital dos instrumentos e a escassez de profissionais qualificados em bioinformática restringem a adoção mais ampla, apesar da queda nos preços por genoma.

Qual é a dominância da Illumina no cenário competitivo atual?

A Illumina controla aproximadamente 66,11% das instalações de sistemas globais, mas enfrenta crescente concorrência da PacBio, Oxford Nanopore e Element Biosciences.

Página atualizada pela última vez em: