Tamanho e Participação do Mercado Global de Transcriptômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

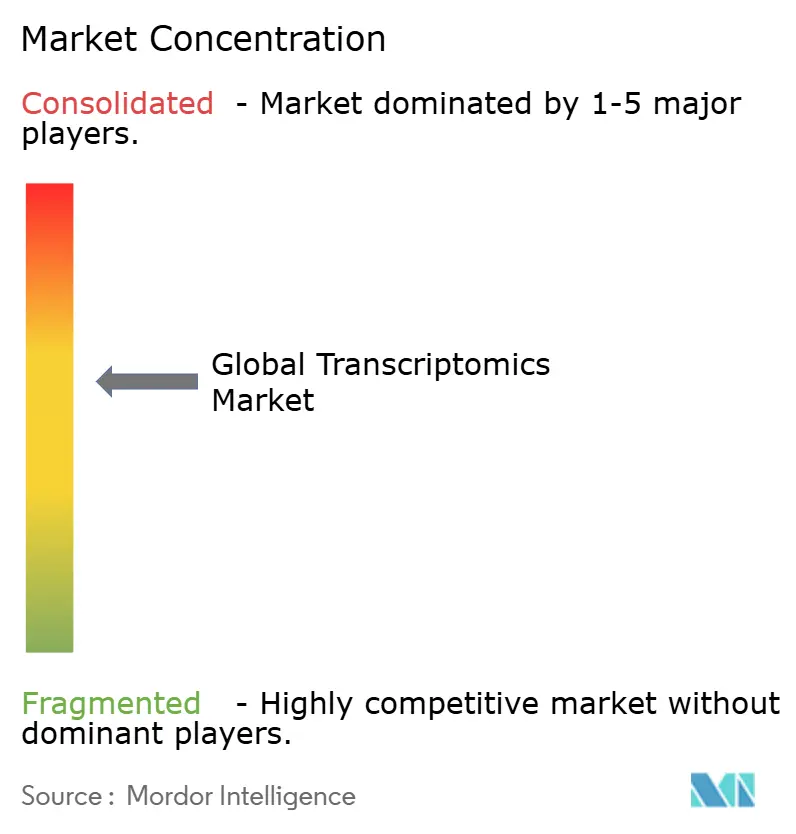

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Transcriptômica por Mordor Intelligence

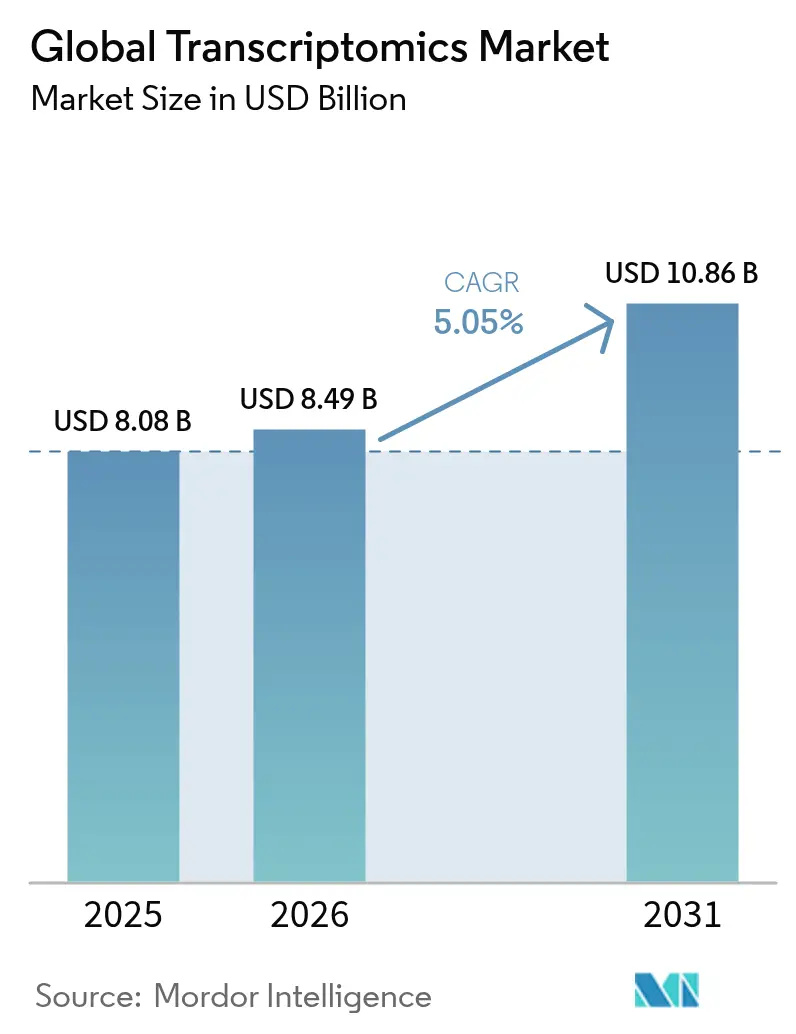

O tamanho do mercado de transcriptômica deve crescer de USD 8,08 bilhões em 2025 para USD 8,49 bilhões em 2026 e está previsto para atingir USD 10,86 bilhões até 2031, a um CAGR de 5,05% no período de 2026 a 2031. O crescimento de curto prazo decorre da crescente demanda clínica por perfil de expressão gênica em aplicações de oncologia, imunologia e doenças raras, enquanto a expansão de longo prazo será impulsionada pela integração de inteligência artificial (IA), avanços no sequenciamento espacial e ampla adoção de reembolso. O sequenciamento de RNA de célula única (scRNA-seq) sustenta quase metade das receitas atuais, mas a transcriptômica espacial está superando todas as outras tecnologias à medida que os laboratórios buscam contexto de arquitetura tecidual. As vias de reembolso maduras da América do Norte sustentam sua liderança, enquanto a Ásia-Pacífico se beneficia de iniciativas genômicas apoiadas pelo Estado e custos mais baixos de ensaios clínicos. Aquisições estratégicas que combinam transcriptômica com proteômica e metabolômica sinalizam uma mudança do mercado em direção a soluções de medicina de precisão de ponta a ponta, em vez de plataformas de expressão independentes.

Principais Conclusões do Relatório

- Por tecnologia, o sequenciamento de RNA de célula única capturou 46,78% da participação do mercado de transcriptômica em 2025, enquanto a transcriptômica espacial está prevista para expandir a um CAGR de 6,32% até 2031.

- Por produto, consumíveis e reagentes responderam por 53,74% do tamanho do mercado de transcriptômica em 2025; os instrumentos avançam a um CAGR de 6,55%.

- Por aplicação, a descoberta de medicamentos deteve 41,02% da participação de receita em 2025, enquanto a identificação de biomarcadores deve crescer a um CAGR de 6,89% até 2031.

- Por usuário final, institutos acadêmicos e de pesquisa comandaram 43,32% do tamanho do mercado de transcriptômica em 2025, enquanto as empresas farmacêuticas e de biotecnologia registram o CAGR mais rápido de 6,82%.

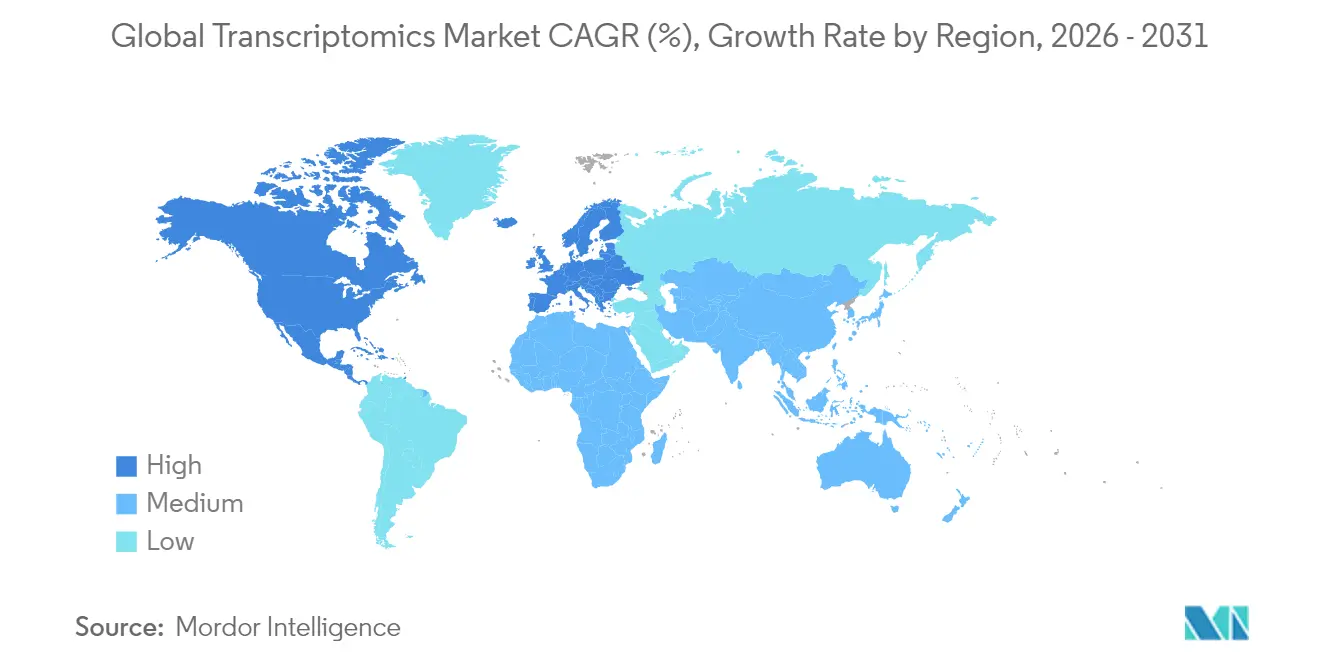

- Por geografia, a América do Norte liderou com 46,96% de participação do mercado de transcriptômica em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transcriptômica

Análise de Impacto dos Fatores*

| Fator | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de RNA-Seq | +1.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Expansão da Descoberta de Medicamentos Baseada em Transcriptômica | +1.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Pipelines de IA Nativos em Nuvem Estão Democratizando a Análise de Dados Transcriptômicos em Grande Escala | +1.0% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente Carga de Doenças Crônicas e Demanda por Diagnósticos de Precisão | +1.5% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Surgimento da Transcriptômica Espacial e de Célula Única | +0.9% | América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Programas de Agri-Genômica em Regiões com Insegurança Alimentar | +0.4% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de RNA-Seq

Os laboratórios clínicos integram cada vez mais fluxos de trabalho de sequenciamento de RNA após as aprovações da FDA em 2024 de ensaios como o TruSight Oncology Comprehensive, criando certeza de reembolso e acelerando a adoção de plataformas [1]Administração de Alimentos e Medicamentos dos EUA, "Aprovação do TruSight Oncology Comprehensive," fda.gov. As tecnologias de leitura longa da Oxford Nanopore e da Pacific Biosciences resolveram a detecção de variantes de splicing, relatando precisão mediana de leitura de 98,8% para sequenciamento direto de RNA. As receitas de sequenciamento clínico superaram o uso em pesquisa pela primeira vez em 2023, levando os fabricantes a enfatizar a automação e o software de interpretação em vez do rendimento. A mudança eleva as expectativas de controle de qualidade, mas simultaneamente desbloqueia preços premium, reforçando um modelo recorrente de consumíveis que sustenta o crescimento contínuo do mercado de transcriptômica.

Expansão da Descoberta de Medicamentos Baseada em Transcriptômica

As empresas farmacêuticas utilizam IA multi-ômica para explorar dados de scRNA-seq em busca de alvos terapêuticos, reduzindo os prazos de desenvolvimento; a abordagem da Recursion Pharmaceuticals exemplifica essa tendência. A transcriptômica espacial adiciona contexto de microambiente crítico para a pesquisa em oncologia, e as orientações da FDA em sua conferência Omics Days de 2024 esclareceram as vias de validação de biomarcadores, estimulando investimentos. Os estudos translacionais resultantes movem os biomarcadores de expressão da descoberta para ensaios clínicos pivotais mais rapidamente, aumentando a demanda por reagentes de sequenciamento de alto rendimento.

Crescente Carga de Doenças Crônicas e Demanda por Diagnósticos de Precisão

As plataformas de biópsia líquida agora combinam RNA tumoral circulante com painéis de mutação de DNA para monitoramento de doenças em tempo real; o Liquid CDx da Foundation Medicine obteve aprovação expandida em 2024. A infraestrutura de testes moleculares da COVID-19 permanece em vigor, facilitando a adoção hospitalar de ensaios transcriptômicos em oncologia e cardiologia. Dispositivos de nanoporo no ponto de atendimento fornecem resultados de expressão gênica em ambientes remotos, ajudando os sistemas de saúde a gerenciar condições crônicas de forma proativa e reduzindo os custos de tratamento subsequentes.

Surgimento da Transcriptômica Espacial e de Célula Única

Os métodos espaciais passaram da pesquisa para a validação clínica quando a Illumina introduziu uma plataforma de alta densidade em 2025 que perfila milhões de células por lâmina. O reconhecimento de padrões orientado por IA mapeia redes de interação celular, revelando vias de doenças não observadas na análise em massa. A queda dos custos por célula democratiza o acesso para centros menores, aprofundando a base de usuários e reforçando o fluxo de receita de consumíveis vital para o mercado de transcriptômica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Plataforma e Consumíveis | -1.1% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacuna de Competências em Bioinformática e Complexidade no Tratamento de Dados | -0.8% | Global, particularmente aguda na APAC e América Latina | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Privacidade de Dados e Validação Clínica | -0.6% | UE, América do Norte, com repercussão nos mercados globais | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento de Reagentes para Célula Única | -0.4% | Global, com fabricação concentrada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Plataforma e Consumíveis

Uma execução de scRNA-seq varia de USD 3.170 a USD 25.540, sobrecarregando bolsas de pesquisa e desencorajando pequenos laboratórios clínicos. Os consumíveis superam os custos dos instrumentos ao longo da vida útil de uma plataforma, mas a concorrência limitada entre fornecedores retarda as quedas de preços. Os novos entrantes Element Biosciences e Ultima Genomics prometem químicas de menor custo, mas a adoção generalizada ainda está a dois anos de distância. Os modelos de arrendamento e serviço ajudam a compensar as despesas de capital, embora elevem os custos do ciclo de vida e reduzam a flexibilidade do fluxo de trabalho.

Lacuna de Competências em Bioinformática e Complexidade no Tratamento de Dados

Conjuntos de dados de expressão multicamadas exigem expertise abrangendo biologia, estatística e ciência da computação — competências escassas fora dos principais centros [2]Centro Nacional de Informações sobre Biotecnologia, "Bancos de Dados de Transcriptômica de Célula Única," ncbi.nlm.nih.gov . Os pipelines automatizados em nuvem reduzem as barreiras de entrada, mas muitos clínicos desconfiam de algoritmos opacos para decisões diagnósticas. As universidades têm dificuldade em atualizar os currículos para acompanhar os métodos em evolução, inflacionando os salários e conferindo aos grandes centros urbanos um monopólio de talentos que retarda a penetração mais ampla do mercado de transcriptômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Célula Única Enfrenta o Desafio Espacial

O sequenciamento de RNA de célula única deteve 46,78% da participação do mercado de transcriptômica em 2025, sublinhando seu papel na resolução da heterogeneidade celular que os métodos em massa ignoram. A maturidade do segmento redireciona a inovação para o rendimento do fluxo de trabalho e a redução de custos, enquanto as plataformas espaciais registram um CAGR de 6,32% à medida que os laboratórios buscam contexto de estrutura tecidual.

O mercado de transcriptômica continua a inclinar-se para soluções multimodais que combinam scRNA-seq com codificação de barras espacial, aprimorando a percepção sem sacrificar a resolução. As químicas de leitura longa capturam isoformas complexas, ampliando o escopo dos estudos oncológicos e neurológicos. Embora os microarrays estejam em declínio, a PCR quantitativa mantém uma posição para ensaios rápidos de baixa multiplexação. Os fornecedores, portanto, equilibram portfólios entre ferramentas de descoberta de alto conteúdo e painéis clínicos direcionados para garantir fluxos de receita diversificados.

Por Produto: O Modelo de Receita de Consumíveis Impulsiona o Crescimento Recorrente

Os consumíveis geraram 53,74% do tamanho do mercado de transcriptômica em 2025, enfatizando o poder de um modelo de lâmina de barbear que assegura fluxo de caixa recorrente. As vendas de instrumentos desaceleraram à medida que os recursos principais convergiram entre os fornecedores, gerando apenas 6,55% de crescimento.

As receitas de software e serviços analíticos aceleram à medida que a complexidade dos dados cresce, permitindo que provedores especializados capturem valor além dos reagentes de laboratório úmido. Os pipelines nativos em nuvem democratizam a bioinformática avançada, mas os preços premium para kits de grau clínico mantêm as margens elevadas. À medida que a base instalada de instrumentos satura os principais centros de pesquisa, os fornecedores de consumíveis se voltam para mercados emergentes e hospitais de médio porte, adaptando tamanhos de kits e preços aos orçamentos locais.

Por Aplicação: A Liderança da Descoberta de Medicamentos Cede Espaço ao Crescimento do Diagnóstico

A descoberta de medicamentos comandou 41,02% da receita em 2025, mas o CAGR de 6,89% da identificação de biomarcadores até 2031 sinaliza uma mudança em direção à implantação diagnóstica. As assinaturas de RNA em estágio inicial agora orientam os critérios de seleção de pacientes, reduzindo as taxas de falha em ensaios clínicos.

A clareza regulatória elevada encoraja os laboratórios comerciais a lançar painéis de expressão para doença residual mínima e resposta a pontos de controle imunológico. A transcriptômica voltada para a agricultura ganha impulso por meio de projetos de melhoria de culturas habilitados por CRISPR liderados pelo Departamento de Agricultura dos EUA, diversificando o mercado de transcriptômica além dos limites biomédicos. O monitoramento ambiental e a medicina forense emergem como usos de nicho que ampliam o alcance da tecnologia.

Por Usuário Final: Instituições Acadêmicas Lideram Apesar da Aceleração do Setor Farmacêutico

Os institutos acadêmicos e de pesquisa detiveram 43,32% do tamanho do mercado de transcriptômica em 2025, refletindo o financiamento sustentado por bolsas públicas. O crescimento, no entanto, modera-se à medida que os orçamentos se estabilizam, enquanto as empresas farmacêuticas e de biotecnologia registram um CAGR de 6,82% ao vincular a transcriptômica à produtividade do pipeline.

Os laboratórios clínicos expandem-se rapidamente assim que as vias de reembolso se estabilizam, remodelando a distribuição do volume de testes em direção a ensaios centrados no paciente. As organizações de pesquisa contratada oferecem sequenciamento e análise completos, permitindo que biotecnologias menores compitam sem infraestrutura intensiva em capital. As agências governamentais também ampliam a vigilância transcriptômica para monitoramento de saúde pública, ampliando a base de usuários finais.

Análise Geográfica

A América do Norte respondeu por 44,96% da participação do mercado de transcriptômica em 2025, ancorada por abundante capital de risco, densos clusters biofarmacêuticos e vias de diagnóstico complementar da FDA que incentivam a validação clínica. Parcerias público-privadas como o Cancer Moonshot sustentam projetos de atlas de expressão em grande escala, mantendo alta a demanda doméstica por consumíveis. O Canadá aproveita um sistema de pagador único para conduzir estudos de expressão gênica em nível populacional, enquanto o México atrai investimentos em fabricação contratada por meio de custos mais baixos e crescente atividade de ensaios clínicos.

A Ásia-Pacífico registra um CAGR de 7,05%, impulsionada pelas bolsas de medicina de precisão de vários bilhões de dólares da China e pela adoção antecipada do Japão de diagnósticos ômicos espaciais. O ecossistema de pesquisa contratada da Índia combina vastos grupos de pacientes com ensaios de custo eficiente que incluem cada vez mais endpoints transcriptômicos. O programa Genomics Australia, financiado pelo governo australiano, incentiva colaborações de ômica translacional, canalizando avanços acadêmicos para ensaios comerciais. Os regimes regulatórios diversos permanecem tanto oportunidade quanto obstáculo, com alguns mercados oferecendo aprovações aceleradas e outros exigindo validação local prolongada.

A Europa mantém forte produção de pesquisa básica por meio de projetos como o Genoma da Europa, mas as rigorosas regras do Regulamento Geral de Proteção de Dados (RGPD) prolongam o tempo até a clínica para novos diagnósticos. Alemanha, Reino Unido e França dominam os volumes de testes, apoiados por códigos de reembolso estabelecidos. Nações menores como Suíça e Países Baixos se especializam em análises de célula única de alto conteúdo e consultoria de integração de plataformas. Os marcos de colaboração pós-Brexit garantem a continuidade do intercâmbio de dados, preservando o cenário coeso de pesquisa e desenvolvimento da região.

Panorama regulatório

A regulamentação da transcriptômica abrange a supervisão diagnóstica clínica, os padrões de submissão não clínica e as crescentes expectativas de qualidade multi-ômica. Nos Estados Unidos, a FDA mantém a supervisão de dispositivos para testes de perfilamento de expressão gênica por meio de diretrizes de Controles Especiais de Classe II para sistemas de prognóstico de câncer de mama, o que molda os requisitos de validação analítica, rotulagem e desempenho para os DIVs transcriptômicos usados na tomada de decisão clínica. Na Europa, os ensaios transcriptômicos clínicos convivem com exigências rigorosas de privacidade e evidência, incluindo o GDPR, além de expectativas de avaliação centralizada de medicamentos quando biomarcadores transcriptômicos aparecem em programas de desenvolvimento e discussões sobre diagnósticos companheiros.

Em 2026, a atividade normativa reforçou as expectativas de preparação para validação em fluxos de trabalho usados em conjunto com o desenvolvimento de medicamentos e o controle de qualidade de produtos biológicos. A Comissão da Farmacopeia Europeia publicou a Edição 12.1, Capítulo Geral 2.6.41, sobre detecção viral adventícia baseada em NGS, reforçando controles de método que podem influenciar ambientes de controle de qualidade habilitados para sequenciamento e baseados em fluxos de trabalho de RNA. A ISO também avançou na padronização multi-ômica ao registrar a DIS 24934 para controle de qualidade multi-ômico e integração de dados, além de avançar o ISO/CD 25379-2 para fluxos de trabalho de NGS no exame de RNA humano, pressionando fornecedores e laboratórios de serviço a adotar práticas mais harmonizadas de manuseio pré-analítico, preparação de bibliotecas e elaboração de relatórios.

Análise da cadeia de valor

A cadeia de valor da transcriptômica começa com insumos especializados upstream (enzimas, nucleotídeos, oligonucleotídeos com código de barras, esferas magnéticas e plásticos) fornecidos a desenvolvedores de kits e formuladores de reagentes, avançando para a fabricação midstream de consumíveis de preparação de amostras e de bibliotecas que sustentam a receita recorrente. Downstream, os fornecedores de plataformas combinam instrumentos (sequenciadores, sistemas de célula única e espaciais, e automação), software e pipelines de bioinformática, vendendo por canais diretos a grandes empresas de biofarmacêutica e centros acadêmicos ou por meio de modelos de distribuidores e parceiros de canal para laboratórios menores. Para a prestação de serviços de nível clínico, etapas de controle como a certificação CLIA e a acreditação ISO 15189 afetam as decisões de compra para testes regulados e análises de nível de validação.

O risco de fornecimento se concentra na fabricação de enzimas com altas barreiras de entrada e em reagentes sensíveis à temperatura, onde os prazos de entrega para kits de preparação de bibliotecas podem se estender de 4 a 8 semanas e o desempenho da cadeia de frio pode restringir fluxos de trabalho de célula única. A captura de valor continua migrando para a análise integrada, uma vez que a escassez de habilidades em bioinformática retarda a comercialização clínica, aumentando a demanda por pipelines validados e camadas de interpretação automatizadas. Os ecossistemas de plataformas também continuam se expandindo por meio de atualizações de capacidade espacial, incluindo as atualizações da Bruker de fevereiro de 2026 relacionadas ao conteúdo de transcriptoma completo do CosMx e às adições de segmentação baseadas em IA ao seu ambiente AtoMx SIP, reforçando o movimento em direção a ofertas combinadas de laboratório úmido e análise, em vez de kits isolados.

Cenário Competitivo

O mercado de transcriptômica apresenta consolidação moderada à medida que os incumbentes de sequenciamento ampliam portfólios por meio de fusões e integração vertical. O acordo de USD 350 milhões da Illumina com a SomaLogic e a aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher ilustram a mudança em direção a ecossistemas multi-ômicos que combinam dados de RNA, proteínas e espaciais. Esses movimentos elevam os custos de troca para os clientes, que cada vez mais favorecem soluções completas que cobrem desde a preparação de amostras até os relatórios de IA.

Desafiantes emergentes como Element Biosciences e Ultima Genomics atraem atenção com químicas de menor custo e variantes inovadoras de sequenciamento por síntese, forçando os incumbentes a revisar preços e formatos de reagentes. A tecnologia de Sequenciamento por Expansão da Roche entra em implantação piloto em 2025, prometendo maior precisão de leitura em tecido FFPE clínico. O foco competitivo muda do rendimento máximo para a usabilidade, automação e análises integradas que eliminam gargalos de bioinformática.

O posicionamento de propriedade intelectual permanece decisivo; a Illumina continua a defender as patentes centrais de amplificação em ponte, enquanto os novos entrantes projetam soluções alternativas. As oportunidades de espaço em branco residem em dispositivos de ponto de atendimento, automação compatível com boas práticas de fabricação (BPF) para controle de qualidade de terapia celular e painéis de interpretação de IA em tempo real. Os fornecedores capazes de gerenciar a segurança de dados sob estruturas globais de privacidade têm vantagem à medida que as colaborações genômicas transfronteiriças se expandem.

Líderes do Setor Global de Transcriptômica

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Merck KGaA

GE Healthcare

Bio-Rad Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A infraestrutura de padronização e validação clínica cria espaço claro para fornecedores capazes de empacotar a transcriptômica em fluxos de trabalho prontos para auditoria. A CEN/TS 17981-2:2024 estabelece especificações técnicas para fluxos de trabalho de NGS focados em RNA humano, desde a pré-análise até a bioinformática, apoiando oportunidades para fabricantes de kits, fornecedores de software e prestadores de serviços alinharem seus produtos a uma especificação de fluxo de trabalho compartilhada, em vez de métodos personalizados laboratório por laboratório. Paralelamente, a atividade da ISO em 2026, incluindo a DIS 24934 para controle de qualidade multi-ômico e o trajeto de desenvolvimento do ISO/CD 25379-2 sobre exame de RNA humano, aumenta a demanda por capacidades referenciáveis de controle de qualidade, documentação e integração de dados que apoiem implementações em múltiplos locais.

A tradução clínica e os programas de grandes coortes estão expandindo os casos de uso em que a transcriptômica compete em reprodutibilidade, tempo de resposta e análises seguras. As estruturas de supervisão da FDA dos EUA para testes de perfilamento de expressão gênica e as vias da UE sob o IVDR direcionam investimentos para bioinformática validada, manuseio de dados rastreável e automação controlada de amostra até relatório, áreas que favorecem fornecedores que combinam consumíveis com software e serviços. Iniciativas de biobancos em escala populacional e de medicina de precisão também sustentam a aquisição de pilhas de medição e análise multi-ômica, como indicado pela colaboração da Thermo Fisher em abril de 2026 com o programa PRECISE-SG100K de Singapura, utilizando plataformas de proteômica integradas junto a uma infraestrutura mais ampla de pesquisa em ômicas, o que apoia a demanda por fluxos de trabalho interoperáveis e alinhados à multi-ômica que incluem componentes transcriptômicos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Merck KGaA firmou um acordo definitivo para adquirir a Bio-Techne Corporation por 11,3 bilhões de dólares americanos. O negócio visa expandir capacidades em ferramentas de ciências da vida nas áreas de multi-ômica, biologia espacial e diagnósticos de precisão. A consolidação nessa escala pode remodelar a seleção de fornecedores para fluxos de trabalho de transcriptômica por meio de portfólios combinados mais amplos e maior alcance de fabricação.

- Abril de 2026: a Roche anunciou um acordo definitivo de fusão para adquirir a SAGA Diagnostics e integrar sua plataforma de doença residual molecular informada por tumor à Foundation Medicine. A fusão fortalece a posição da Roche em biópsia líquida e testes oncológicos, onde sinais de expressão gênica e derivados de RNA complementam as leituras baseadas em DNA. A integração a uma franquia estabelecida de diagnósticos clínicos apoia a adoção mais ampla de ensaios adjacentes à transcriptômica em ambientes regulados.

- Maio de 2024: a Bruker adquiriu a NanoString Technologies por 392,6 milhões de dólares americanos, incorporando as linhas de produtos AtoMx, nCounter, GeoMx e CosMx. A aquisição expandiu a base instalada da Bruker e a profundidade de seu menu em perfilamento espacial e de expressão, criando uma oferta mais integrada verticalmente, dos instrumentos aos ensaios. O portfólio ampliado aumentou a pressão competitiva sobre outros fornecedores de plataformas de transcriptômica espacial e adjacentes à patologia digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de transcriptômica é contabilizado como a receita gerada por ferramentas e serviços usados para medir e interpretar a expressão de RNA, incluindo fluxos de trabalho de sequenciamento e de arranjos (arrays), reagentes relacionados, instrumentos, software e serviços de análise usados em ambientes voltados para pesquisa e clínica.

Exclusões de escopo: excluímos plásticos de laboratório em geral, armazenamento de dados puro sem função analítica e kits de ômicas adjacentes, como proteômica ou metabolômica.

Visão geral da segmentação

- Por Tecnologia

- Microarray

- PCR Quantitativa em Tempo Real (qPCR)

- Sequenciamento de Nova Geração (RNA-Seq)

- RNA-Seq de Célula Única

- Transcriptômica Espacial

- Hibridização In Situ e Outros Métodos

- Por Produto

- Consumíveis e Reagentes

- Instrumentos

- Software e Serviços

- Por Aplicação

- Descoberta e Desenvolvimento de Medicamentos

- Diagnóstico e Perfil de Doenças

- Identificação de Biomarcadores e Alvos

- Agricultura e Ciência de Plantas

- Outros

- Por Usuário Final

- Institutos Acadêmicos e de Pesquisa

- Empresas Farmacêuticas e de Biotecnologia

- Laboratórios Clínicos e de Diagnóstico

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção do contexto de demanda real para a transcriptômica e, em seguida, mapeia como essa demanda se traduz em gastos com instrumentos, consumíveis, software e serviços. Consultamos fontes públicas como os bancos de dados de financiamento do National Institutes of Health, os recursos do National Center for Biotechnology Information (NCBI) para repositórios de sequenciamento e expressão, e a Organização Mundial da Saúde para sinais de carga de doenças que moldam as prioridades de pesquisa.

Para evitar depender de uma única fonte de dados, também consultamos fontes como a Food and Drug Administration dos EUA para sinais relacionados a diagnósticos e testes, a OCDE e o Banco Mundial para indicadores macroeconômicos ligados à intensidade de P&D, e periódicos revisados por pares que relatam tendências de adoção em sequenciamento de RNA, microarranjos e fluxos de trabalho de célula única. Registros de empresas, apresentações a investidores e imprensa científica confiável foram usados para confirmar o mix de produtos e a direção de preços. Quando necessário, assinaturas pagas com dados financeiros de empresas e bancos de dados de patentes foram utilizadas para verificar cruzadamente a exposição de receita e a atividade de inovação. Essas fontes são apenas ilustrativas, e muitas outras referências públicas foram usadas para esclarecimento e validação durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental sobre uso, precificação e comportamento de compra ao longo do fluxo de trabalho da transcriptômica, especialmente onde os dados públicos não são consistentes. Conversamos com uma combinação de líderes de produto e comerciais, gestores de laboratório e profissionais voltados para compras na Ásia-Pacífico, EMEA e Américas, de modo que nosso modelo reflete diferenças nos ciclos de financiamento, no mix de plataformas e nos padrões de terceirização de serviços.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 15% | Ásia-Pacífico: 41% |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up, em que a visão top-down reconstrói os gastos ao vincular os volumes de fluxo de trabalho de sequenciamento de RNA e expressão gênica ao consumo típico de reagentes, às instalações de instrumentos e aos níveis de terceirização de serviços por região. Esses totais são então corroborados usando aproximações bottom-up seletivas, como amostragem de faixas de preço médio de venda para consumíveis e instrumentos-chave, verificação cruzada das faixas de preço de serviços, e consolidação de um conjunto de indicadores de fornecedores e canais para verificar se o volume de receita implícito é realista.

Os principais insumos que moldam o modelo incluem os volumes de execuções de sequenciamento e as tendências da base instalada, a mudança de mix entre NGS, microarranjos e expressão baseada em qPCR, os consumíveis médios por amostra, a participação de serviços na análise de dados e a evolução de preços conforme o rendimento melhora. Quando uma divisão em nível de país é difícil de observar, usamos indicadores substitutos, como a direção do financiamento de pesquisa, sinais de adoção de testes clínicos e intensidade de laboratórios acadêmicos, normalizando depois para os totais regionais.

Para a previsão, aplica-se uma análise de cenários, ancorada em uma tendência de suavização exponencial sobre os indicadores centrais de demanda. Presume-se que a adoção progrida de forma constante, com possíveis saltos após grandes ciclos de plataformas. As premissas são revisadas com base no retorno das entrevistas sobre as perspectivas orçamentárias, o momento de aquisição e as movimentações de preços esperadas, de modo que a trajetória de crescimento permaneça prática e explicável.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas para que erros evidentes não sejam incorporados aos totais finais. Comparamos os valores de mercado resultantes com sinais independentes, como a direção do financiamento de P&D, o ritmo de embarques de instrumentos e as mudanças na terceirização de serviços, investigando quaisquer grandes discrepâncias antes da aprovação final.

Se surgirem anomalias, os insumos são revisitados e especialistas selecionados são recontatados para confirmar se a mudança é real ou decorrente do modelo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes podem alterar os preços, a adoção ou a demanda regional. Antes da entrega, é concluída a passagem mais recente, para que os clientes recebam uma visão atualizada com base nos insumos mais recentes disponíveis.

Comparação da estimativa de mercado de transcriptômica da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a transcriptômica podem diferir mesmo quando parecem descrever o mesmo tema, porque o escopo contabilizado, o momento da conversão cambial e a forma como a precificação é projetada ao longo do tempo não são tratados de maneira uniforme. As diferenças também surgem de quão estritamente os serviços são incluídos, de como os casos de uso de célula única ou clínicos são tratados, e de se a estimativa é atualizada após grandes mudanças de financiamento ou de ciclo de instrumentos.

Neste estudo, a periodicidade de atualização está ligada a novas verificações de preços e à revalidação da divisão entre o consumo de consumíveis, a demanda por instrumentos e a análise terceirizada, o que também reduz o desvio de um ano para o outro quando as taxas de câmbio se movem. O momento da conversão cambial é mantido consistente para o ano-base, e a lógica do preço médio de venda (ASP) é limitada por mudanças observadas no mix de fluxos de trabalho, um conjunto de controles aplicados pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,49 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 9,17 bilhões de dólares americanos (2026) | Utiliza um enquadramento de ano-base diferente (2025 como base) e frequentemente aplica uma progressão de preços mais rápida para sequenciamento de alto rendimento, o que pode elevar o valor de 2026 quando combinado entre regiões. |

| Editora do Setor B | 7,74 bilhões de dólares americanos (2024) | Ancora-se em um ano anterior e pode incluir uma categoria de serviços mais ampla sem reverificar a divisão entre instrumentos e consumíveis para mudanças posteriores no mix de fluxos de trabalho, o que pode alterar o valor de partida. |

A tabela mostra que a maior parte da dispersão pode ser explicada pelo momento e pela forma como a precificação e os serviços são tratados, e não por uma visão totalmente diferente da demanda. Quando o ano-base, o ponto de conversão cambial e as verificações em nível de fluxo de trabalho são mantidos consistentes, o tamanho de mercado resultante se torna mais fácil de rastrear até fatores claros e de atualizar de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Transcriptômica?

O tamanho do mercado de transcriptômica atingiu USD 8,49 bilhões em 2026 e está previsto para alcançar USD 10,86 bilhões até 2031.

Quem são os principais players do Mercado Global de Transcriptômica?

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific, Merck KGaA, GE Healthcare e Bio-Rad Laboratories são as principais empresas que operam no Mercado Global de Transcriptômica.

Qual é a região de crescimento mais rápido no Mercado Global de Transcriptômica?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual tecnologia lidera o mercado de transcriptômica?

O sequenciamento de RNA de célula única lidera com 46,78% de participação de mercado, embora a transcriptômica espacial esteja crescendo mais rapidamente a um CAGR de 6,32%.

Página atualizada pela última vez em: