Tamanho e Participação do Mercado de Genômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Genômica por Mordor Intelligence

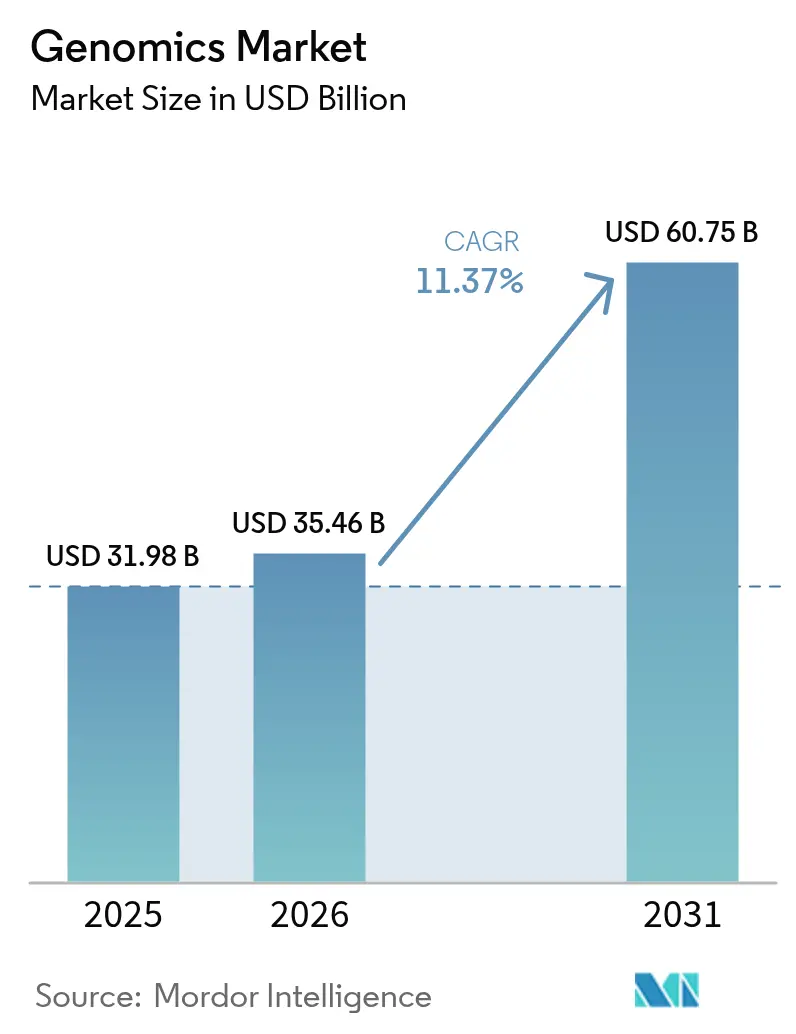

O tamanho do Mercado de Genômica está projetado em USD 31,98 bilhões em 2025, USD 35,46 bilhões em 2026, e deve atingir USD 60,75 bilhões até 2031, crescendo a um CAGR de 11,37% de 2026 a 2031.

A demanda se acelera porque os hospitais precisam instalar sequenciadores locais para cumprir as leis de residência de dados, uma mudança que aumenta as vendas de instrumentos, mas fragmenta os fluxos de trabalho de bioinformática[1]Centro Nacional de Dados Genômicos da China, "Centro Nacional de Dados Genômicos da China," ngdc.cncb.ac.cn. A queda nos custos por genoma, os programas nacionais de mega-genoma e a ampliação do reembolso para perfis genômicos abrangentes fortalecem a intenção de compra em ambientes clínicos e de pesquisa[2]Instituto Nacional de Pesquisa do Genoma Humano, "Dados de Custos de Sequenciamento de DNA," genome.gov . A precisão de leitura longa superior a 99% desbloqueia a detecção de variantes estruturais complexas, atraindo empresas farmacêuticas que utilizam esses insights para reduzir os riscos em pipelines de terapia gênica. Enquanto isso, iniciativas de inteligência artificial convertem dados multi-ômicos em modelos preventivos de cuidado com gêmeos digitais, incentivando os pagadores a adotarem reembolsos baseados em risco. O mercado de genômica também se beneficia da adoção de sequenciamento de baixa cobertura por criadores de animais e agências de saúde pública para triagem em larga escala, ampliando ainda mais o mercado endereçável total.

Principais Conclusões do Relatório

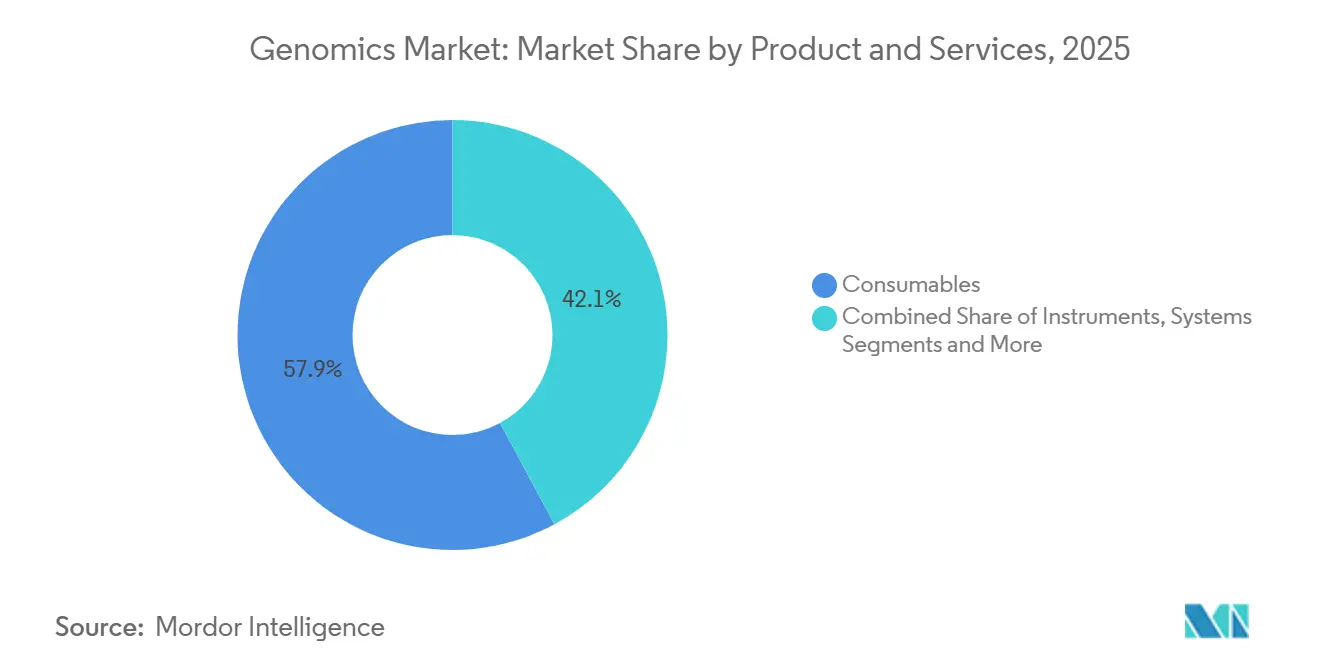

- Por produto e serviços, os consumíveis lideraram com 57,87% da participação do mercado de genômica em 2025. O segmento de instrumentos e sistemas deve registrar o crescimento mais rápido, com um CAGR de 12,05% até 2031.

- Por tecnologia, as plataformas de sequenciamento responderam por 34,27% do tamanho do mercado de genômica em 2025. Os sistemas de leitura longa e de molécula única devem avançar a um CAGR de 13,78% até 2031.

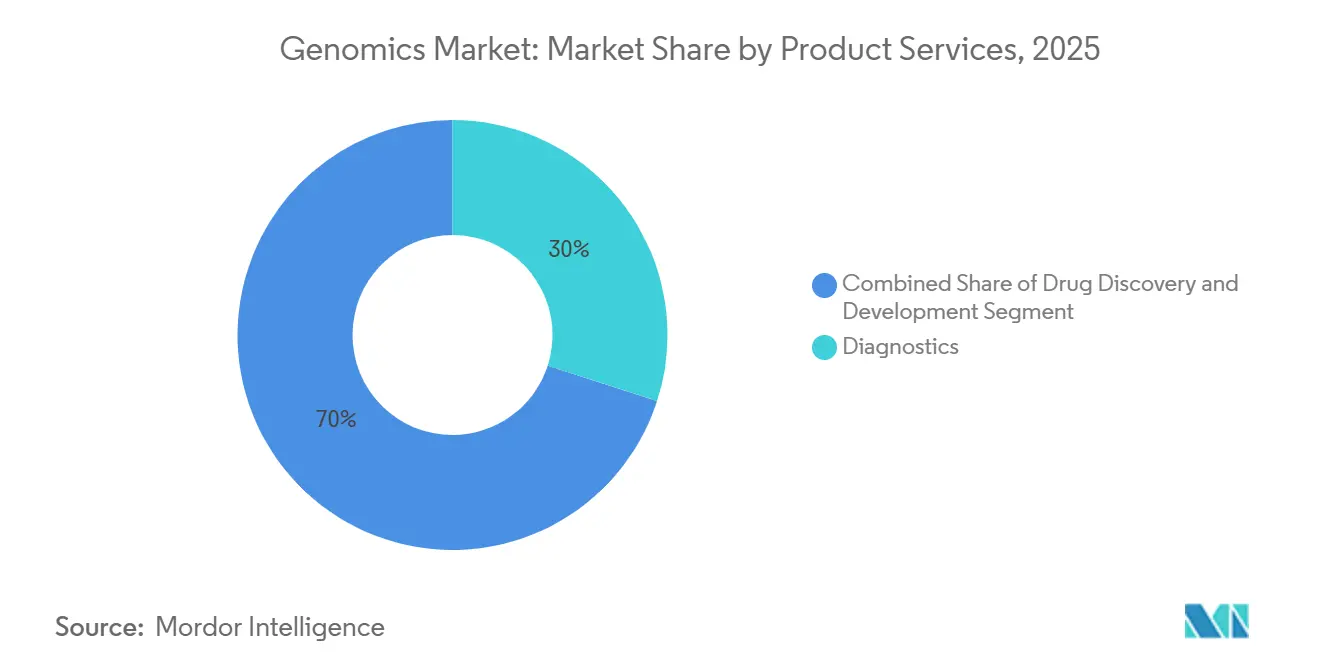

- Por aplicação, o diagnóstico respondeu por 29,97% da receita em 2025. A medicina de precisão e personalizada deve registrar o maior CAGR de 12,26% até 2031.

- Por usuário final, os laboratórios de diagnóstico e referência responderam por 34,41% da receita em 2025. As empresas farmacêuticas e de biotecnologia devem expandir a um CAGR de 10,86% entre 2026 e 2031.

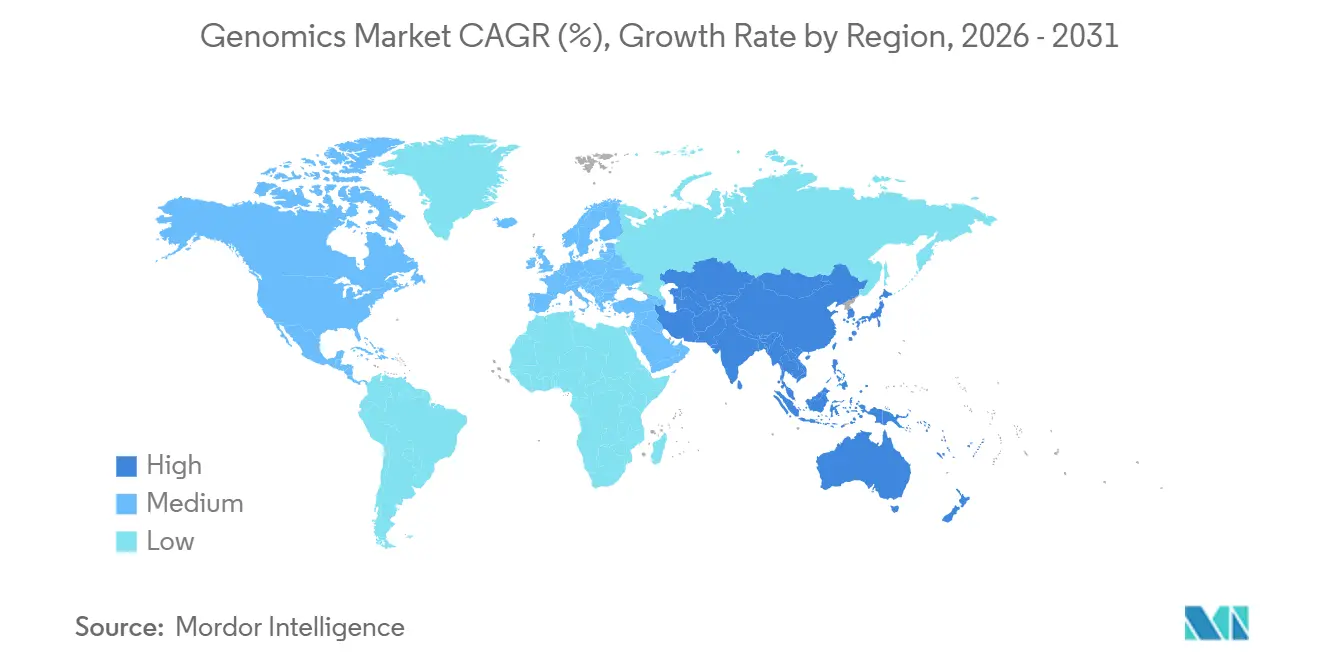

- A América do Norte dominou com uma participação de 41,45% em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Genômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Queda na Curva de Custos de NGS Sustenta uma Adoção Mais Ampla | +3.2% | Global, mais rápido na APAC e na América Latina | Médio prazo (2 a 4 anos) |

| Iniciativas Governamentais de Mega-Genoma Ampliam a Demanda | +2.8% | América do Norte, Europa, China, Índia, Japão | Longo prazo (≥ 4 anos) |

| Dados Genômicos Prontos para IA Impulsionam o Cuidado Preventivo com Gêmeos Digitais | +2.5% | América do Norte, UE, projetos-piloto em Singapura e nos Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Plataformas de Leitura Longa e Leitura Vinculada Desbloqueiam Variantes Ocultas | +2.1% | Global, concentrado em institutos de pesquisa e P&D farmacêutico | Curto prazo (≤ 2 anos) |

| WGS de Baixa Cobertura Combinado com Imputação Viabiliza a Triagem Populacional | +1.6% | APAC central, expansão para MEA e América do Sul | Médio prazo (2 a 4 anos) |

| Reembolso em Oncologia Clínica e Doenças Raras se Expande | +2.4% | América do Norte, Europa Ocidental, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda na Curva de Custos de NGS Sustenta uma Adoção Mais Ampla

O sequenciamento de um genoma completo a 30× custa menos de USD 600 em 2025, 40% abaixo dos níveis de 2022, após os fabricantes dobrarem a densidade das células de fluxo para 48 amostras por execução. Hospitais indianos e brasileiros agora operam sequenciadores de bancada para triagem de portadores, reduzindo o tempo de resposta de 21 dias para 72 horas. Os fornecedores de consumíveis respondem vendendo reagentes à la carte em vez de cartuchos proprietários. Os custos mais baixos também viabilizam projetos não clínicos; por exemplo, criadores de laticínios na Nova Zelândia sequenciam 50.000 genomas bovinos anualmente para otimizar os rendimentos de proteína do leite.

Iniciativas Governamentais de Mega-Genoma Ampliam a Demanda

Mais de 8 milhões de cidadãos haviam sido inscritos em projetos nacionais de genoma até o final de 2025. O Programa All of Us Research transferiu 245.000 participantes para o sequenciamento de leitura longa para uma faseamento de haplótipos superior. O Canadá destinou CAD 400 milhões para 500.000 genomas, exigindo que os dados residam em servidores domésticos. A Iniciativa 1+ Milhão de Genomas da Europa superou 1,2 milhão de sequências, mas os requisitos de consentimento do Artigo 9 do GDPR desaceleraram as análises transfronteiriças. A China arquivou 3,2 milhões de genomas enquanto proíbe a exportação de arquivos brutos, incentivando as multinacionais a espelharem clusters de computação localmente. O Japão orçou JPY 30 bilhões em 2025 para alimentar genomas tumorais em seu registro de câncer, preparando pipelines de evidências do mundo real.

Dados Genômicos Prontos para IA Impulsionam o Cuidado Preventivo com Gêmeos Digitais

O Departamento de Saúde e Serviços Humanos dos EUA reservou USD 150 milhões para o consórcio MAGen, que combina conjuntos de dados do NIH com plataformas in silico farmacêuticas[3]Departamento de Saúde e Serviços Humanos dos EUA, "Plano Estratégico de Inteligência Artificial do HHS 2024," hhs.gov. A Kaiser Permanente aproveitou pontuações de risco poligênico em 2025 para tratar preventivamente 12.000 membros, reduzindo a incidência de infarto do miocárdio em 18%. A orientação preliminar da FDA classifica as pontuações orientadas por IA como software regulamentado e exige validação estratificada por ancestralidade. A Lei de IA da Europa, em vigor a partir de janeiro de 2026, classifica os gêmeos digitais genômicos como de alto risco, atrasando os lançamentos na UE em aproximadamente 18 meses.

Plataformas de Leitura Longa e Leitura Vinculada Desbloqueiam Variantes Anteriormente Ocultas

A química Q20+ da Oxford Nanopore atingiu 99,5% de precisão modal em 2025, equiparando-se à fidelidade de leitura curta enquanto preserva as marcas epigenéticas. O sistema Revio da PacBio agora processa 24 genomas por execução a 15× de cobertura por USD 400 cada, tornando a detecção de variantes estruturais acessível para grandes estudos. A Rede de Doenças Não Diagnosticadas diagnosticou 340 casos de expansão de repetição aplicando leituras de molécula única. Os patrocinadores farmacêuticos utilizam ensaios de leitura longa para mapear edições fora do alvo do CRISPR; a FDA agora exige tal validação em todos os arquivos IND de edição de genoma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de Soberania de Dados Genômicos Restringem Fluxos de Trabalho Transfronteiriços | -1.8% | China, Rússia, UE, emergindo na Índia e no Brasil | Longo prazo (≥ 4 anos) |

| Escassez de Bioinformatas Qualificados e Conselheiros Genéticos | -1.5% | Global, aguda na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Alto Desembolso de Capital Inicial em Sequenciadores e Reagentes | -1.2% | APAC, América Latina, MEA, sistemas hospitalares rurais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio do Impacto Plástico e Químico dos Laboratórios | -0.9% | UE, Califórnia, discussões iniciais no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Soberania de Dados Genômicos Restringem Fluxos de Trabalho Transfronteiriços

A Lei de Proteção de Informações Pessoais da China, em vigor desde novembro de 2024, exige que os dados brutos permaneçam em servidores no território continental, obrigando os fornecedores a duplicar clusters de nuvem em Xangai. Sob o Artigo 9 do GDPR, os dados da UE só podem ser transferidos para jurisdições consideradas adequadas; os Estados Unidos atualmente não possuem esse status. A Lei de Proteção de Dados Pessoais Digitais da Índia, em fase de elaboração, espelha essas restrições, potencialmente retendo os dados do Projeto Genoma Índia em Bengaluru. Uma pesquisa da ISCB de 2025 mostrou que 62% das startups de genômica arquivaram ensaios multinacionais porque os custos de localização superaram USD 2 milhões por território.

Escassez de Bioinformatas Qualificados e Conselheiros Genéticos

O NIH contabilizou 15.000 vagas de bioinformática nos Estados Unidos e 8.000 na Europa no final de 2025[4]Institutos Nacionais de Saúde, "Desenvolvimento da Força de Trabalho em Ciência de Dados Genômicos," genome.gov. Sua iniciativa de força de trabalho de USD 50 milhões treinará 2.000 especialistas até 2029, mas a demanda supera a oferta. Apenas 4.200 conselheiros genéticos dos EUA estavam certificados em 2025, contra uma necessidade de 7.500. Os hospitais implantam chatbots para pré-triagem, mas as seguradoras alemãs e francesas ainda rejeitam reivindicações de farmacogenômica devido à escassez de conselheiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviços: O Bloqueio de Reagentes Sustenta a Dominância dos Consumíveis

Os consumíveis capturaram 57,87% do mercado de genômica em 2025 por meio de químicas de reagentes proprietárias que garantem receita recorrente. Os serviços, no entanto, avançam a um CAGR de 11,89% à medida que os desenvolvedores de medicamentos terceirizam cargas de trabalho de anotação e interpretação. O DRAGEN v4.3 da Illumina reduziu a chamada de variantes de 8 horas para 45 minutos, permitindo que os laboratórios processem 500 genomas diariamente em um único NovaSeq X. Os instrumentos permanecem intensivos em capital, mas a Oxford Nanopore movimentou 340 unidades PromethION 2 Solo no primeiro trimestre de 2025 a USD 225.000 cada.

As margens se deslocam para o software à medida que os reguladores exigem transparência algorítmica. A orientação da FDA emitida em 2025 exige que os mecanismos de interpretação de variantes divulguem a proveniência de seus dados de treinamento e a precisão estratificada por ancestralidade. Os hospitais incorporam links de LIMS a registros eletrônicos, reduzindo erros de transcrição que causaram 120 eventos adversos em 2024. O sequenciamento como serviço floresce na Ásia-Pacífico, onde o menu de pagamento por amostra da BGI superou as propostas ocidentais em 30%, conquistando 18% dos volumes de diagnóstico em 2025.

Por Tecnologia: O Sequenciamento de Leitura Longa Perturba a Predominância do Sequenciamento de Leitura Curta

As plataformas de sequenciamento responderam por 34,27% do mercado de genômica em 2025, mas as químicas de leitura longa estão se expandindo a um CAGR de 13,78%. Os líderes de leitura curta persistem para painéis de oncologia direcionados, mas a incapacidade de resolver variações de número de cópias e expansões de repetição limita a relevância futura. O WGS de baixa cobertura agora substitui os arrays para risco poligênico a custo equivalente. A química Q20+ da Oxford Nanopore atingiu 99,5% de precisão, aproximando a conformidade clínica, enquanto o Revio da PacBio chegou a USD 400 por genoma a 15× de profundidade. O código de barras de leitura vinculada da 10x Genomics faz o faseamento de haplótipos de megabases por USD 150 por amostra, preenchendo uma lacuna orçamentária. A automação de extração da QIAGEN reduz o tempo de manuseio em 70%, embora os preços de sistema de USD 80.000 restrinjam a adoção a laboratórios centrais.

Por Aplicação: A Medicina de Precisão Supera o Crescimento do Diagnóstico

O diagnóstico respondeu por 29,97% da receita em 2025, impulsionado pelo NIPT e pelas biópsias líquidas. A medicina de precisão e personalizada agora lidera o crescimento, com um CAGR de 12,26%, após o CMS começar a pagar USD 3.200 pelo perfil abrangente, elevando os pedidos do FoundationOne CDx em 35% em 2025. O Guardant360 CDx, aprovado para 14 tipos de tumor, reduz o início do tratamento em 12 dias e estende a sobrevida livre de progressão mediana em 2,3 meses no câncer colorretal metastático. Os desenvolvedores de medicamentos dependem de endpoints genômicos; 42% dos ensaios de Fase II em oncologia registrados em 2025 foram estratificados pela carga de mutação tumoral. As aplicações agrícolas também crescem: o USDA sequenciou 120.000 genomas bovinos em 2025 para reduzir as emissões de metano em 15% por quilograma de leite.

Por Usuário Final: P&D Farmacêutico Impulsiona a Adoção Mais Rápida

Os laboratórios de diagnóstico e referência responderam por 34,41% da receita de 2025 e as empresas farmacêuticas e de biotecnologia estão crescendo a um CAGR de 10,86%. Os hospitais hesitam porque os orçamentos de capital permanecem apertados e a cobertura do Medicare é desigual; 38% adiaram novos sequenciadores em 2025. O projeto de genoma tumoral de 50.000 pacientes da AstraZeneca e da Illumina identificou 14 alvos de medicamentos em 2025. A Eurofins processou anotações terceirizadas para 12 patrocinadores, reduzindo os custos por amostra para USD 85.

Análise Geográfica

A América do Norte comandou 41,45% da receita de 2025 com a convergência do financiamento do NIH, da clareza da FDA e do reembolso do Medicare. Os Estados Unidos processaram 1,8 milhão de genomas clínicos em 2025, um aumento de 22% em relação ao ano anterior, impulsionado pela adoção de NIPT e biópsia líquida. O Canadá investe CAD 400 milhões em direção a meio milhão de genomas, impondo armazenamento doméstico para satisfazer as regras federais de privacidade. O México permanece restrito porque apenas 12% das seguradoras privadas cobriam testes em 2025.

A Europa sequenciou 1,1 milhão de genomas clínicos por meio da Iniciativa 1+ Milhão de Genomas, mas os obstáculos de consentimento do GDPR desaceleram as análises multinacionais. O Serviço de Medicina Genômica do NHS testou 85.000 pacientes com câncer em 2025, reduzindo o tempo até a terapia direcionada em 16 dias. A França reembolsa os testes BRCA1/2, mas não as pontuações poligênicas, e os pagadores alemães cobrem apenas 8 painéis de medicamentos farmacogenômicos.

A Ásia-Pacífico deve superar todas as regiões com um CAGR de 12,14%. A China armazena 3,2 milhões de genomas, mas proíbe a exportação de dados brutos, forçando as multinacionais a duplicar clusters de computação. O DNBSEQ-T20×2 da BGI executa 40 genomas por USD 300 cada, conquistando 32% do segmento de diagnóstico da China em 2025. A Índia catalogou 10.000 genomas, revelando variantes ausentes nos painéis ocidentais e informando a triagem neonatal a partir de 2026. O Japão alocou JPY 30 bilhões para integrar genomas tumorais com resultados clínicos, abrindo estudos de evidências do mundo real. A Coreia do Sul e a Austrália ampliaram a cobertura de doenças raras, reduzindo as odisseias diagnósticas para 18 meses.

Cenário Competitivo

O mercado de genômica apresenta concentração moderada. A Illumina enviou mais de 1.200 unidades NovaSeq X até o final de 2025, mas a Oxford Nanopore e a PacBio capturam a demanda por variantes estruturais por meio de melhorias na precisão de leitura longa. A Illumina adquiriu as patentes de leitura vinculada da Complete Genomics no início de 2025 para conter o avanço do Chromium da 10x Genomics. A Thermo Fisher agora agrupa sequenciadores Ion Torrent com kits de preparação da Applied Biosystems, promovendo o bloqueio de ponta a ponta.

Oportunidades de espaço em branco surgem no WGS de baixa cobertura com preço abaixo de USD 100, o que poderia viabilizar a vigilância da tuberculose; o CDC realiza projetos-piloto com sequenciadores portáteis em 12 laboratórios estaduais. As plataformas de ômica espacial adicionam uma nova camada: o Visium HD da 10x Genomics mapeia a expressão gênica em resolução subcelular, ajudando a indústria farmacêutica a visualizar nichos de resistência. Empresas de software como a SOPHiA GENETICS aproveitam o aprendizado federado em 300 hospitais sem mover dados brutos, contornando os gargalos do GDPR.

Os marcos regulatórios se tornam mais rígidos. A acreditação ISO 15189 e o Regulamento de Diagnóstico In Vitro da UE, em vigor desde maio de 2025, impõem encargos de documentação que favorecem os incumbentes com sistemas de qualidade maduros. Os fornecedores se diferenciam nas curvas de precisão de rendimento e na abertura de formatos de arquivo; os formatos proprietários dificultam as análises entre plataformas, incentivando os compradores a adotarem padrões abertos.

Líderes do Setor de Genômica

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: PacBio e Berry Genomics obtiveram o Registro de Dispositivo Médico Classe III para o sistema Sequel II CNDx da NMPA da China.

- Outubro de 2025: A Genomics Plc apresentou o Mystra, uma plataforma de genética humana habilitada por IA projetada para acelerar a descoberta de alvos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de genómica como a receita total gerada a nível mundial a partir de consumíveis, instrumentos, software e serviços laboratoriais ou analíticos associados, utilizados para sequenciar, mapear, editar ou interpretar genomas completos em amostras humanas, animais, vegetais e microbianas. Consideramos os módulos de bioinformática auxiliares apenas quando estão integrados num fluxo de trabalho de análise genómica.

Exclusão do Âmbito: não incluímos honorários autónomos de aconselhamento genético nem subscrições de armazenamento de dados exclusivamente em nuvem que sejam comercializadas sem componentes de sequenciação ou de análise em laboratório húmido.

Visão Geral da Segmentação

- Por Produto e Serviços

- Consumíveis

- Reagentes

- Kits

- Microplacas

- Instrumentos e Sistemas

- Plataformas de NGS

- Máquinas de PCR

- Scanners de Microarray

- Software e Informática

- Suítes de Análise

- Sistemas de Gestão de Informações Laboratoriais (LIMS)

- Suporte à Decisão Orientado por IA

- Serviços

- Sequenciamento como Serviço

- Análise de Dados

- Consultoria

- Consumíveis

- Por Tecnologia

- Reação em Cadeia da Polimerase (PCR)

- Sequenciamento (NGS de Leitura Curta)

- Sequenciamento de Leitura Longa e de Molécula Única

- Microarray

- Extração e Purificação de Ácidos Nucleicos

- Outras Técnicas

- Por Aplicação

- Diagnóstico

- Descoberta e Desenvolvimento de Medicamentos

- Medicina de Precisão e Personalizada

- Genômica Agrícola e Animal

- Forense e Ancestralidade

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Diagnóstico e Referência

- Institutos e Centros de Pesquisa

- Empresas Farmacêuticas e de Biotecnologia

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos geneticistas clínicos, gestores de produto de plataformas de sequenciação, responsáveis de aprovisionamento laboratorial e especialistas em reembolso na América do Norte, Europa, Ásia-Pacífico e região do Golfo. Estas discussões ajudaram-nos a validar as capacidades médias de execução, os ciclos de reabastecimento de reagentes, as margens de preços dos serviços e, de forma determinante, as intenções de compra futuras que não são visíveis nas divulgações públicas.

Investigação Documental

Começamos com conjuntos de dados públicos de primeiro nível, como o rastreador de financiamento do National Human Genome Research Institute, os registos de cancro da Organização Mundial de Saúde, as Estatísticas de Saúde da OCDE e os códigos de expedição aduaneira que identificam sequenciadores de nova geração; estes estabelecem sinais de procura de base. Também analisamos famílias de patentes através da Questel, revemos as autorizações de dispositivos publicadas pela US FDA e pela European Medicines Agency, e examinamos estudos revistos por pares arquivados no PubMed para identificar curvas de adoção tecnológica.

Os nossos analistas cruzam depois as atualizações de associações comerciais (Genome Canada, European Biotechnology Association), os relatórios 10-K das empresas acedidos via D&B Hoovers, e os fluxos de notícias agregados no Dow Jones Factiva para verificar variações de preços e anúncios de expansão antes de os números integrarem o modelo. Esta lista é ilustrativa; muitas outras fontes abertas e pagas orientaram a recolha de evidências, a validação e o esclarecimento.

Dimensionamento de Mercado e Previsão

Reconstruímos o mercado de forma descendente (top-down), partindo das contagens de sequenciadores instalados, do rendimento de execução reportado (gigabases) e do preço médio por equivalente de genoma humano completo, que são depois multiplicados para derivar um conjunto de procura; os resultados são corroborados com agregações de fornecedores de ASP amostrado × volume e verificações de canal. As variáveis-chave incluem o número de testes genómicos reembolsados por 1.000 habitantes, as despesas de programas governamentais em sequenciação em larga escala, o custo médio de consumíveis por gigabase, a proporção de execuções clínicas versus de investigação, e os lançamentos anuais de plataformas de alto rendimento. Uma regressão multivariada sobre estes fatores produz a previsão de base, enquanto a análise de cenários ajusta para choques regulatórios ou de reembolso. Quaisquer lacunas ascendentes (bottom-up), como os volumes de laboratórios privados em economias emergentes, são colmatadas com proxies regionais ponderados acordados durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Submetemos cada atualização trimestral a filtros de variância e anomalias, comparamos os resultados com totais externos de expedição e lançamentos de financiamento, e encaminhamos depois o livro de trabalho para uma revisão por pares em duas etapas antes da aprovação final. Os relatórios são atualizados uma vez por ano, com uma atualização intercalar desencadeada por eventos materiais, como o lançamento de uma plataforma disruptiva ou uma nova iniciativa nacional de genoma.

Por que Razão a Linha de Base de Genómica da Mordor Inspira Confiança

Reconhecemos que as estimativas publicadas divergem frequentemente porque as empresas enquadram a genómica de forma diferente, escolhem anos de base distintos ou fixam pressupostos cambiais em datas díspares.

Os principais fatores de divergência incluem âmbitos restritos apenas a produtos, inflação de ASP otimista ou cadências de atualização mais lentas. O modelo da Mordor incorpora serviços juntamente com produtos, é atualizado anualmente e converte as receitas a taxas de câmbio contemporâneas, pelo que os clientes recebem uma linha de base equilibrada e atual.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 59,28 mil milhões USD (2025) | Mordor Intelligence | - |

| 37,89 mil milhões USD (2024) | Global Consultancy A | Exclui serviços e baseia-se principalmente em registos de empresas cotadas |

| 42,60 mil milhões USD (2024) | Market Data Firm B | Contabiliza apenas produtos e aplica um único aumento de preço uniforme em todas as regiões |

| 30,75 mil milhões USD (2024) | Industry Analyst C | Utiliza médias cambiais do ano anterior e omite as novas taxas de adoção de diagnóstico |

Acreditamos que a comparação demonstra que as nossas escolhas de âmbito disciplinadas, o conjunto de variáveis de múltiplas fontes e as atualizações atempadas proporcionam a linha de base mais fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de genômica entre 2026 e 2031?

Espera-se que o mercado de genômica cresça a um CAGR de 11,37% entre 2026 e 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional de 12,14% com base nos programas nacionais de genoma e nas regras locais de residência de dados.

Por que as plataformas de sequenciamento de leitura longa estão ganhando impulso?

A precisão agora supera 99%, viabilizando a detecção confiável de variantes estruturais para ensaios de terapia gênica e diagnóstico de doenças raras.

Qual é o tamanho atual do segmento de consumíveis?

Os consumíveis geraram 57,87% da receita de 2025, refletindo o bloqueio de reagentes nos sequenciadores instalados.

Qual é a principal restrição ao intercâmbio transfronteiriço de dados genômicos?

As leis de soberania de dados na China, na UE e em vários mercados emergentes impedem as transferências de dados brutos, forçando investimentos em infraestrutura redundante.

Qual grupo de usuários finais está crescendo mais rapidamente?

As empresas farmacêuticas e de biotecnologia estão avançando a um CAGR de 10,86% à medida que incorporam a genômica no design de ensaios clínicos e na descoberta de medicamentos.

Página atualizada pela última vez em: