Tamanho e Participação do Mercado de Genômica do Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

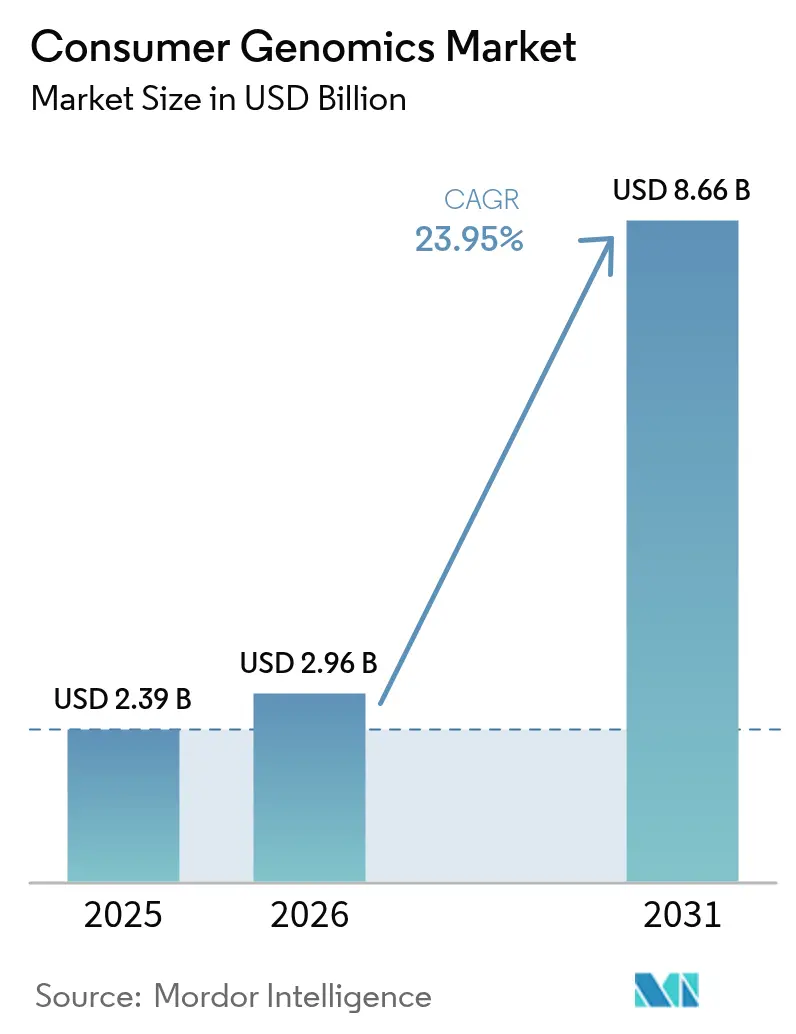

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

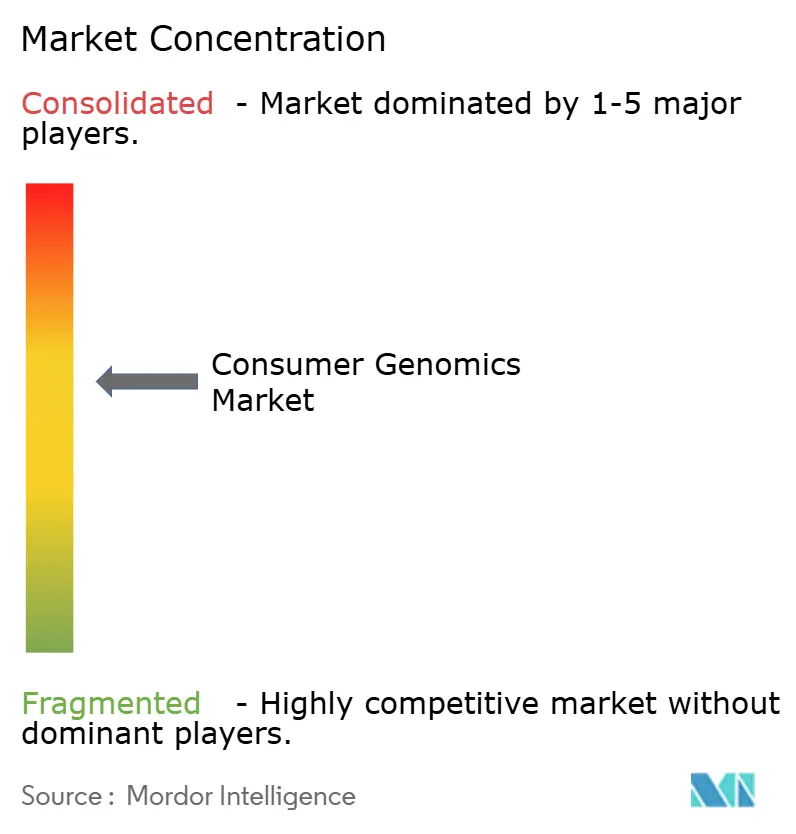

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Genômica do Consumidor por Mordor Intelligence

O tamanho do mercado de genômica do consumidor foi avaliado em USD 2,39 bilhões em 2025 e estima-se que cresça de USD 2,96 bilhões em 2026 para atingir USD 8,66 bilhões até 2031, a uma CAGR de 23,95% durante o período de previsão (2026-2031). Uma parcela crescente de consumidores digitalmente engajados agora contorna as vias médicas tradicionais para obter informações genômicas, refletindo tendências mais amplas de digitalização da saúde. Aproximadamente 35 milhões de americanos já haviam adquirido kits domiciliares até 2021, evidenciando uma mudança generalizada em direção à gestão proativa da saúde.[1]Onero Institute, "Testes Genéticos e Comportamento de Saúde Pública," Onero Institute, oneroinstitute.org Os serviços de ancestralidade respondem atualmente por 38,4% das receitas, mas os testes de saúde, bem-estar e nutrição esportiva, em rápido crescimento, estão abrindo novos caminhos para a prevenção personalizada de doenças. A genotipagem de polimorfismo de nucleotídeo único (SNP) permanece como a tecnologia dominante, com participação de 44,6%, enquanto a análise de pontuação de risco poligênico está se expandindo rapidamente por meio de alianças com seguradoras que vinculam o risco genômico a programas preventivos. Os canais online capturam 82,1% das remessas de kits, mas as parcerias com seguradoras recém-formadas estão crescendo mais rapidamente, auxiliadas por corredores regulatórios que reconhecem a propriedade do consumidor sobre os dados de saúde.

Principais Conclusões do Relatório

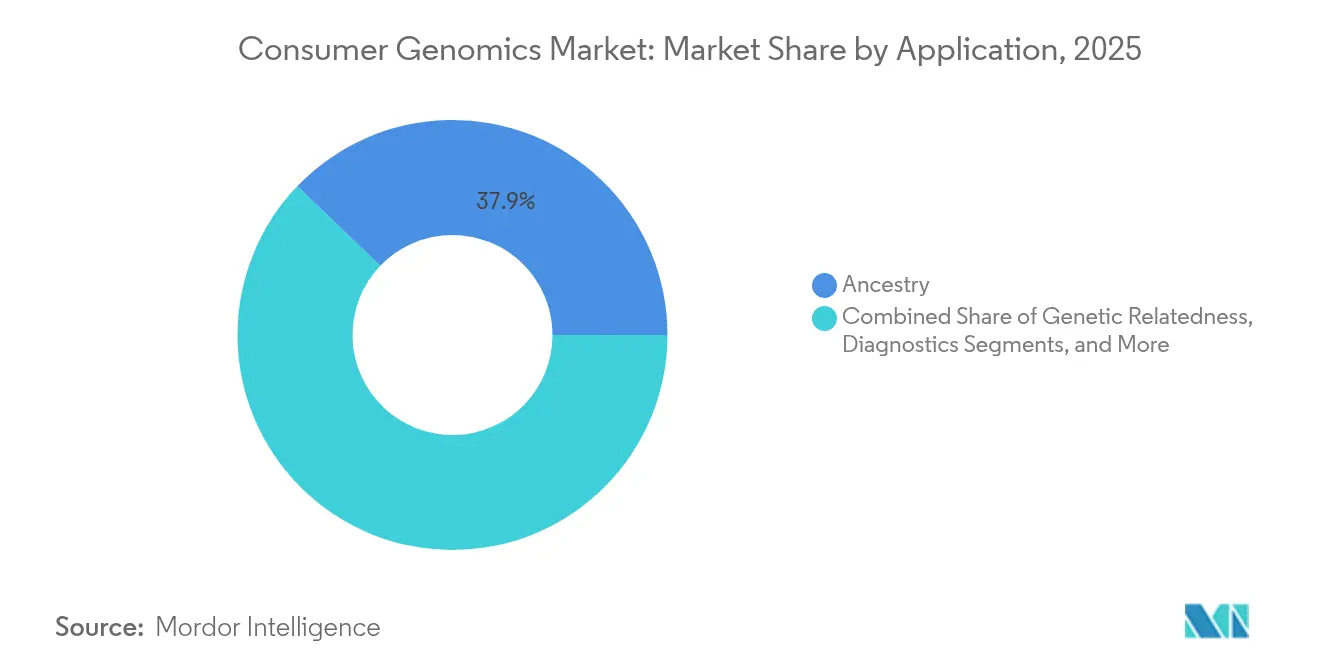

- Por aplicação, a ancestralidade manteve 37,85% da participação do mercado de genômica do consumidor em 2025, enquanto os testes de nutrição esportiva e saúde devem crescer a uma CAGR de 28,1% até 2031.

- Por tipo de amostra, os kits de coleta baseados em saliva respondem pela maior participação na amostragem do mercado de genômica do consumidor, representando 41,55% em 2025. Espera-se que a coleta por swab bucal (bochecha) registre a maior taxa de crescimento, de 17,9%, até 2031.

- Por tecnologia, a genotipagem de SNP detinha 44,12% do tamanho do mercado de genômica do consumidor em 2025; a análise de pontuação de risco poligênico avança a uma CAGR de 31,1% até 2031.

- Por canal de distribuição, as vendas diretas online detinham 81,35% da participação de receita em 2025, enquanto as parcerias com seguradoras devem se expandir a uma CAGR de 33,8% entre 2026 e 2031.

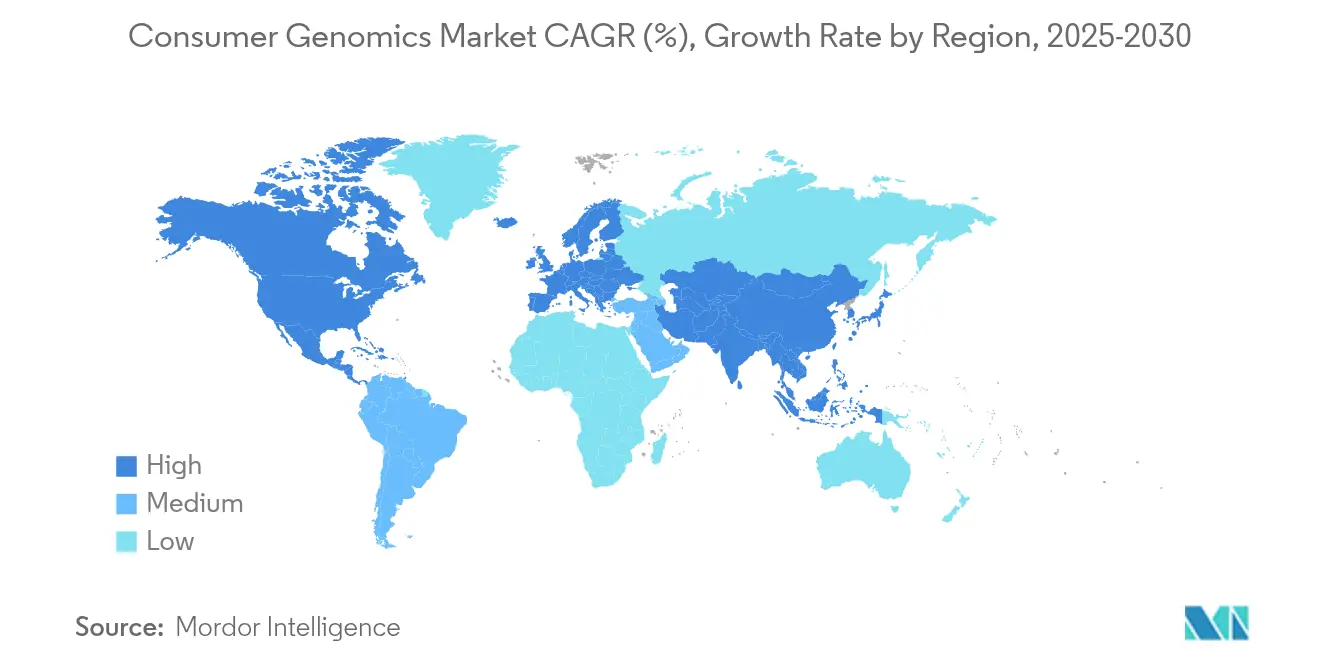

- Por geografia, a América do Norte respondeu por 41,12% da participação de receita em 2025, mas a Ásia-Pacífico deve registrar uma CAGR de 26,3% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Genômica do Consumidor*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse de consumidores e médicos em kits de venda direta ao consumidor | +4.20% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda contínua nos custos de sequenciamento e avanços tecnológicos | +6.80% | Global, acelerado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão de corredores regulatórios favoráveis à venda direta ao consumidor | +3.10% | América do Norte, mercados seletivos da União Europeia | Longo prazo (≥ 4 anos) |

| Integração de pontuações de risco poligênico em planos de seguro | +5.40% | América do Norte, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Quiosques genômicos em farmácias de varejo e parcerias | +2.70% | América do Norte, programas-piloto na Europa | Curto prazo (≤ 2 anos) |

| Ecossistemas de monetização de dados genômicos habilitados por blockchain | +1.80% | Global, adoção inicial em mercados avançados em tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Interesse de Consumidores e Médicos em Kits de Venda Direta ao Consumidor

Mais de 33 milhões de testes foram realizados em 2023, ilustrando como a alfabetização genômica agora influencia as decisões cotidianas de saúde.[2]Associação Americana do Coração, "Genômica do Consumidor e Risco Cardiovascular," Associação Americana do Coração, heart.org Os médicos consideram cada vez mais os resultados domiciliares como ponto de partida para cuidados preventivos, especialmente quando o aconselhamento genético apoia a interpretação. O empoderamento do consumidor é evidente na demanda por ofertas combinadas de ancestralidade, farmacogenética e predisposição a doenças que traduzem dados em escolhas precisas de dieta, exercício e medicação. As clínicas complementam essa tendência integrando portais seguros que importam arquivos de venda direta ao consumidor para prontuários eletrônicos de saúde para monitoramento longitudinal. A mudança confirma um movimento comportamental do teste episódico para o engajamento genômico contínuo.

Queda Contínua nos Custos de Sequenciamento e Avanços Tecnológicos

O primeiro genoma humano custou USD 3 bilhões. Hoje, os serviços de sequenciamento de genoma completo são regularmente precificados abaixo de USD 1.000, reduzindo a barreira econômica que antes limitava a adoção generalizada. Os sequenciadores de próxima geração oferecem maior precisão e tempos de execução mais curtos, permitindo prazos de uma semana que se alinham às expectativas dos consumidores por resultados rápidos. A GeneDx pagou recentemente USD 51 milhões pela Fabric Genomics para integrar interpretação de variantes baseada em inteligência artificial, um negócio que destaca a demanda do mercado por análises automatizadas em escala. Esses avanços alimentam diretamente pontuações poligênicas mais ricas que cobrem condições cardiovasculares, metabólicas e oncológicas.

Expansão de Corredores Regulatórios Favoráveis à Venda Direta ao Consumidor

Os formuladores de políticas favorecem cada vez mais modelos de acesso ao consumidor que equilibram inovação com supervisão de segurança. A Lei de Proteção de Dados Genômicos do Senado dos Estados Unidos, apresentada em março de 2025, sinaliza compromisso bipartidário com normas de privacidade mais rígidas, ao mesmo tempo que endossa os serviços genéticos domiciliares. Treze estados já codificaram diretrizes de venda direta ao consumidor, criando um mosaico de requisitos que as empresas devem navegar. A posição em evolução da Agência de Alimentos e Medicamentos dos Estados Unidos sobre testes desenvolvidos em laboratório oferece caminhos de validação mais claros sem comprometer a velocidade de chegada ao mercado dos produtos. Internacionalmente, mercados seletivos da União Europeia agora testam isenções para ensaios de bem-estar de baixo risco, abrindo caminho para a distribuição transfronteiriça de kits quando as empresas cumprem as obrigações do Regulamento Geral sobre a Proteção de Dados.

Integração de Pontuações de Risco Poligênico em Planos de Seguro

As seguradoras estão reposicionando os dados genéticos como alavanca para prevenção personalizada, em vez de exclusão de subscrição. A colaboração da MassMutual com a Genomics plc levou 70% dos segurados cobertos a adotar intervenções de estilo de vida direcionadas após receberem informações poligênicas, validando uma tese de mudança de comportamento. A Bupa, com sede no Reino Unido, introduziu recentemente um teste preditivo para adultos acima de 40-45 anos para sinalizar riscos cardiovasculares e de câncer, integrando algoritmos de aprendizado de máquina em triagens de rotina. A resseguradora SCOR oferece painéis genômicos de câncer a clientes de vida, sublinhando como as pontuações de risco podem reduzir as trajetórias de custo de sinistros por meio de detecção precoce. Essas parcerias aprofundam coletivamente o mercado de genômica do consumidor ao transferir a responsabilidade de pagamento dos indivíduos para os gestores de benefícios.

Análise de Impacto das Restrições do Mercado de Genômica do Consumidor*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de privacidade de dados e segurança cibernética | –3.9% | Global, agravado na União Europeia sob o Regulamento Geral sobre a Proteção de Dados | Curto prazo (≤ 2 anos) |

| Regulamentações fragmentadas e em evolução em múltiplos países | –2.6% | Europa principalmente, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Liquidação de bancos de dados genéticos por insolvência | –1.8% | Global, concentrado em startups financiadas por capital de risco | Curto prazo (≤ 2 anos) |

| Viés impulsionado por inteligência artificial em conjuntos de dados étnicos super-indexados | –1.4% | Global, afetando particularmente populações não europeias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Privacidade de Dados e Segurança Cibernética

A violação de 2023 que expôs 7 milhões de perfis da 23andMe demonstrou com que rapidez a confiança pode se deteriorar quando os cofres genômicos são comprometidos. A Comissão Federal de Comércio dos Estados Unidos desde então intensificou a supervisão, multando empresas que deturpam práticas de segurança ou deixam de excluir arquivos de DNA bruto quando os clientes retiram o consentimento. A ansiedade pública permanece aguda em relação à discriminação genética em seguros, apesar de proteções como a Lei de Não Discriminação de Informações Genéticas. Os líderes do setor agora ancoram o marketing em criptografia de nível bancário, arquiteturas de prova de conhecimento zero e auditorias regulares de terceiros para tranquilizar compradores céticos.

Regulamentações Fragmentadas e em Evolução em Múltiplos Países

A Europa representa o campo de atuação mais fragmentado. A França proíbe a maioria das vendas diretas, a Alemanha exige mediação médica, enquanto o Reino Unido permite a auto-solicitação desde que opções de aconselhamento estejam disponíveis.[3Revista Europeia de Genética Humana, "Regulamentação de Testes Diretos ao Consumidor," EJHG, ejhg.org] As equipes de conformidade lidam com formulários de consentimento locais, restrições ao envio de amostras e leis de localização de dados que inflacionam os custos operacionais. As startups muitas vezes precisam escolher entre entrada em mercados específicos ou estruturas de conformidade multirregionais dispendiosas, desacelerando o ritmo de expansão global do mercado de genômica do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Genômica do Consumidor

Por Aplicação:

A Dominância da Ancestralidade Cede Espaço à Inovação Focada em SaúdeOs serviços de ancestralidade responderam por 37,85% da receita de 2025, ilustrando seu apelo de pioneirismo entre compradores de kits pela primeira vez. A crescente penetração de ensaios de saúde, nutrição e desempenho esportivo está remodelando o tamanho do mercado de genômica do consumidor para produtos premium que integram orientação dietética, coaching de sono e suplementos personalizados. Os testes de nutrição esportiva isoladamente registram uma CAGR de 28,1% até 2031, à medida que atletas de elite e amadores buscam proporções de macronutrientes correspondentes ao genótipo. Os painéis diagnósticos para distúrbios monogênicos também ganham terreno ao combinar triagem de portadores com aconselhamento reprodutivo acionável. Os consumidores preferem cada vez mais ofertas agrupadas que combinam ancestralidade, características e bem-estar em uma única assinatura, sugerindo um declínio gradual dos kits genealógicos de propósito único. As partes interessadas que posicionam os testes em ecossistemas de saúde digital mais amplos, incluindo aplicativos de coaching móvel, fortalecem o valor vitalício do cliente à medida que evoluem de vendas únicas para informações recorrentes.

As plataformas de segunda geração agora incorporam módulos farmacogenômicos que traduzem o status de metabolizador em ajustes práticos de medicação, cobrindo anticoagulantes, antidepressivos e estatinas. As clínicas relatam redução de eventos adversos a medicamentos quando esses dados aparecem nos prontuários eletrônicos de saúde antes das decisões de prescrição. A clareza regulatória em torno das alegações de bem-estar versus diagnóstico continua a influenciar o design de recursos, mas as evidências iniciais indicam que os kits de múltiplas categorias garantem preços médios de venda mais altos sem prolongar os prazos de entrega.

Por Tecnologia:

Liderança da Genotipagem de SNP Desafiada por Análises AvançadasA genotipagem de SNP sustenta 44,12% dos volumes de kits de 2025, favorecida pela eficiência de custo e um legado de uma década de precisão. Ainda assim, os programas respaldados por seguradoras estão acelerando a transição para mecanismos de pontuação de risco poligênico que integram centenas de milhares de variantes para fornecer curvas de risco contínuas para doenças complexas. Espera-se que este subsegmento se expanda a uma CAGR de 31,1%, superando qualquer outra pilha tecnológica dentro do mercado de genômica do consumidor. O sequenciamento de genoma completo desfruta de um ponto de inflexão de preço abaixo de USD 1.000, levando a Bupa a testar pacotes de bem-estar genômico para determinados segurados que buscam cobertura abrangente de 300 genes. Os microarrays permanecem relevantes para trabalhos de ancestralidade porque as bibliotecas de referência históricas se mapeiam perfeitamente para sua seleção de variantes, enquanto os painéis de sequenciamento direcionado ocupam nichos em kits focados em cardiovascular ou oncologia, onde a profundidade de cobertura é importante.

Os pipelines em nuvem amadureceram ao ponto em que o alinhamento de leituras brutas, a chamada de variantes e a anotação são concluídos em horas, em vez de dias, dando aos fornecedores a agilidade para prometer janelas de entrega de poucos dias. A maturação da bioinformática em contêineres também permite que startups menores aluguem capacidade de mercados de hiperescaladores sem construir infraestrutura cara no local, democratizando a entrada em segmentos ricos em dados.

Por Tipo de Amostra:

A Conveniência da Saliva Impulsiona a Preferência do ConsumidorOs kits de coleta baseados em saliva respondem pela maior participação na amostragem do mercado de genômica do consumidor, representando 41,55% em 2025. De acordo com a pesquisa, os tubos de saliva dominam a adoção do mercado com taxas de resposta de 72%, oferecendo aos usuários um fluxo de trabalho indolor e adequado para envio postal que se encaixa na proposta de valor da marca direta ao consumidor. Os swabs bucais registram as maiores taxas de resposta do setor, de 80%, entre os grupos demográficos pediátricos e geriátricos que têm dificuldade com a geração de saliva, posicionando os swabs como um canal estratégico de expansão para kits orientados à família. Os cartões de mancha de sangue, embora invasivos, mantêm relevância em contextos de recém-nascidos e doenças raras, onde a profundidade de cobertura ou o co-teste de biomarcadores aumenta o valor diagnóstico. Os fornecedores desenvolvem novos tampões de estabilização que protegem os ácidos nucleicos em temperaturas ambiente por até 28 dias, ampliando o alcance geográfico para regiões tropicais sem refrigeração. A próxima onda de inovação tem como alvo dispositivos de microcoleta que integram códigos de barras e selos invioláveis com registro de data e hora para mitigar a troca de amostras e reforçar os registros de cadeia de custódia.

Por Canal de Distribuição:

Dominância do Comércio Eletrônico Direto ao Consumidor com Modelos de Parceria EmergentesO comércio eletrônico puro capturou 81,35% das remessas de kits de 2025, validando a conveniência da entrega em domicílio e da devolução de amostras iniciada pelo usuário. O funil de conversão do canal se beneficia do marketing de influenciadores, descontos por indicação e pacotes combinados de ancestralidade e saúde. Ainda assim, as parcerias com seguradoras registram o crescimento mais rápido, com CAGR de 33,8%, à medida que as operadoras cofinanciam kits para impulsionar intervenções preventivas que podem reduzir os desembolsos com sinistros em três anos. Os portais de bem-estar corporativo representam um terceiro pilar, com empregadores como a SAP descobrindo variantes acionáveis em centenas de funcionários e integrando os resultados em programas de coaching patrocinados pela empresa. As farmácias avançam no alcance omnicanal ao estocar kits selecionados nas prateleiras e ao oferecer serviços de flebotomia quando um sequenciamento mais profundo é solicitado, sinalizando um modelo híbrido em que o varejo físico aumenta a acessibilidade para populações desconfortáveis com pagamentos online.

Análise Geográfica

Mercado de Genômica do Consumidor na América do Norte

A América do Norte reteve 41,12% da receita em 2025 devido à alta conscientização dos consumidores, à infraestrutura madura de pagamentos digitais e à familiaridade dos médicos com ferramentas de suporte à decisão genômica. O tamanho do mercado de genômica do consumidor na região continuará se expandindo à medida que a clareza legislativa estado a estado atenua os riscos de litígio anteriores relacionados à privacidade e à propriedade de dados. Universidades líderes frequentemente fazem parcerias com fornecedores de kits para obter coortes de pesquisa por meio de crowdsourcing, oferecendo testes gratuitos ou com desconto que canalizam volume adicional para bancos de dados de referência.

Mercado de Genômica do Consumidor na APAC

A Ásia-Pacífico, avançando a um CAGR de 26,3%, destaca-se como a principal fronteira de expansão. O aumento da renda disponível na China, na Índia e no Sudeste Asiático se cruza com o agravamento das doenças relacionadas ao estilo de vida, tornando a avaliação preventiva de risco genômico uma despesa doméstica atraente. Os governos locais estão investindo em projetos genômicos nacionais que estimulam a curiosidade dos consumidores, enquanto os fornecedores localizam o conteúdo em mandarim, hindi e bahasa para superar barreiras linguísticas. A coleta domiciliar de saliva contorna as filas hospitalares nas megacidades, uma conveniência valorizada pelas famílias de classe média que equilibram agendas agitadas.

Mercados Europeus em Geral

A Europa apresenta uma dicotomia entre direitos progressistas de dados e regras heterogêneas de testagem. O Regulamento Geral de Proteção de Dados impõe práticas de consentimento explícito, autenticação multifator e transferência criptografada, elevando os custos de conformidade, mas fortalecendo a confiança dos consumidores. Países como os Países Baixos e o Reino Unido permitem pedidos diretos, enquanto a França insiste na supervisão médica. Os fornecedores implantam plataformas modulares que ativam ou desativam funcionalidades para se adequar às leis locais, indicando uma estratégia de expansão personalizada em vez de abrangente. Os consumidores demonstram um apetite crescente por pacotes voltados à saúde, especialmente aqueles que integram características cardiovasculares e metabólicas alinhadas às prioridades de saúde pública regionais.

Panorama regulatório

A genômica de consumo se situa na interseção da supervisão de dispositivos médicos, da fiscalização de proteção ao consumidor e da legislação de privacidade de dados, e os requisitos variam materialmente por geografia, incluindo se um kit é posicionado com alegações de saúde ou diagnóstico. Nos Estados Unidos, a estrutura da FDA para testes diretos ao consumidor concentra-se em produtos que apresentam alegações médicas (por exemplo, risco genético de saúde e triagem de portadores), enquanto a Federal Trade Commission (FTC) supervisiona práticas de marketing enganoso e relacionadas à privacidade; a violação de 2023 envolvendo aproximadamente 7 milhões de perfis da 23andMe manteve o escrutínio elevado. Um marco regulatório notável nos EUA é a ação do Federal Register de setembro de 2024 que classificou o sequenciamento completo do exoma como um dispositivo de Classe II com controles especiais sob a norma 21 CFR 866.6000, reforçando as expectativas em torno da validação e dos controles para ofertas genômicas de maior complexidade.

Na Europa, o Regulamento de Diagnóstico In Vitro (IVDR, Regulamento (UE) 2017/746) utiliza uma abordagem baseada em risco e, para a maioria dos testes genéticos de consumo, afasta as empresas da autocertificação em direção à avaliação de conformidade por Organismo Notificado, respaldada por evidências de desempenho clínico. Isso eleva o patamar de conformidade para a distribuição transfronteiriça de kits sob as restrições do GDPR. Os padrões também estão se tornando mais rígidos na camada analítica: a PD ISO/TS 20738:2026, publicada em março de 2026, estabelece requisitos para a análise de dados na genômica direta ao consumidor, sinalizando expectativas mais explícitas para a governança de pipelines de bioinformática (incluindo controle de versão e justificativa de conjuntos de dados de referência), à medida que a interpretação automatizada se torna mais comum.

Panorama Competitivo

O mercado de genômica do consumidor atualmente exibe concentração moderada. A aquisição da 23andMe pela Regeneron por USD 256 milhões trouxe um dos maiores conjuntos de dados do setor sob tutela farmacêutica, gerando debate sobre a integração vertical entre provedores de testes e desenvolvedores de medicamentos. A AncestryDNA continua a aproveitar seu banco de amostras de 25 milhões para aprimorar os detalhamentos de etnia, enquanto a MyHeritage aproveita a familiaridade regulatória europeia para consolidar segmentos de genealogia de nicho. A compra da Fabric Genomics pela GeneDx sublinha uma mudança em direção a mecanismos de interpretação baseados em inteligência artificial que podem varrer milhões de links variante-fenótipo em segundos.

A Tempus fortaleceu a cobertura de oncologia com a Ambry Genetics, adicionando capacidades de linhagem germinativa ao seu portfólio de câncer somático. A Labcorp absorveu ativos selecionados da Invitae para reforçar fluxos de trabalho clínicos que combinam confirmação diagnóstica e aconselhamento ao paciente em escala. No lado do blockchain, a Nebula Genomics e a GenoBank.io comercializam royalties de compartilhamento de dados como diferencial, com o objetivo de atrair usuários preocupados com a privacidade para longe de armazéns centralizados. Oportunidades de espaço em branco persistem em grupos étnicos sub-representados, com startups formando conselhos de governança comunitária para orientar o compartilhamento de dados e a distribuição de benefícios.

Os laboratórios regulamentados também estão cortejando o setor de genômica do consumidor ao oferecer serviços híbridos em que os consumidores solicitam painéis básicos online e recebem acompanhamento médico se variantes clinicamente significativas emergirem. Esse modelo mitiga o risco de conformidade de relatórios puramente não mediados, preservando a autonomia do usuário.

Líderes do Setor de Genômica do Consumidor

23andMe, Inc.

Ancestry

Positive Biosciences, Ltd.

Futura Genetics

Helix OpCo LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Genômica do Consumidor Abrangidas neste Relatório

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de comercialização é expandir a genômica de consumo de relatórios DTC pontuais para fluxos de trabalho de cuidados preventivos que conectam o risco genômico a dados clínicos longitudinais e intervenções patrocinadas por pagadores. Em março de 2026, a Illumina e a Veritas Genetics (Powered by Fuze Health) formaram um consórcio estratégico para integrar o sequenciamento completo do genoma em programas proativos de saúde e planos de seguro, indicando um esforço contínuo para operacionalizar o WGS junto a pipelines de análise padronizados no desenho de benefícios, em vez de vender kits apenas por canais on-line.

O mercado também apresenta espaço em branco em torno de confiança, engenharia de privacidade e modelos de gestão de dados, à medida que a atenção de consumidores e reguladores converge sobre o risco de violações e o uso secundário de dados. Em julho de 2026, um acordo multiestadual vinculado às reivindicações de falência da 23andMe acrescentou requisitos de governança e segurança, incluindo um conselho consultivo e a adesão a leis abrangentes de privacidade para o 23andMe Research Institute, o que eleva o patamar mínimo para práticas de consentimento, exclusão e segurança que os fornecedores podem usar para se diferenciar. No lado dos investimentos, o financiamento também está direcionado a plataformas de saúde habilitadas por IA adjacentes à genômica de consumo, ilustrado pela Prenetics ao garantir 1 bilhão de dólares americanos em financiamento de crescimento para sua plataforma IM8 em julho de 2026; esse capital sustenta uma geração mais ampla de evidências clínicas, diversificação de produtos e parcerias de integração que traduzem a genômica em casos de uso recorrentes e programáticos, incluindo programas preventivos vinculados a seguradoras.

Desenvolvimento Recente do Setor no Mercado de Genômica do Consumidor

- Maio de 2026: a 23andMe anunciou uma parceria com a HealthEx para conectar dados genéticos pessoais a prontuários médicos, como parte da construção de caminhos rumo à medicina personalizada. A vinculação de resultados genômicos gerados pelo consumidor com dados de EHR sustenta um modelo híbrido em que as informações podem ser usadas junto ao histórico clínico, alinhando-se à mudança do mercado em direção a relatórios longitudinais e acionáveis.

- Março de 2025: a 23andMe lançou um novo relatório genético cobrindo variantes MTHFR relacionadas aos níveis de homocisteína e o combinou com um teste laboratorial clínico opcional. A expansão do portfólio ampliou suas opções de relatórios de saúde, ao mesmo tempo em que reforçou uma ponte mais estreita entre a educação do consumidor e os testes clínicos confirmatórios quando o contexto do biomarcador é necessário.

- Novembro de 2024: a 23andMe firmou uma colaboração estratégica de pesquisa com a Mirador Therapeutics para usar dados genéticos agregados em pesquisas de medicina de precisão. Tais colaborações destacam o valor de conjuntos de dados de consumidores em escala como um ativo de pesquisa, além de aumentar a ênfase em práticas transparentes de consentimento e governança de dados.

Mercado de Genômica do Consumidor Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de genômica de consumo é definido como as receitas obtidas a partir de serviços de testes genéticos diretos ao consumidor, nos quais indivíduos compram um kit, fornecem uma amostra e recebem resultados baseados em DNA sobre ancestralidade e insights de saúde e bem-estar pessoal.

Exclusões de escopo: testes genéticos solicitados por médicos clínicos, testes realizados em ambientes de atenção clínica, trabalhos forenses de DNA para aplicação da lei e contratos de sequenciamento em massa para empresas são excluídos.

Visão geral da segmentação

- Por Aplicação

- Parentesco Genético

- Diagnósticos

- Estilo de Vida, Bem-Estar e Nutrição

- Ancestralidade

- Medicina Personalizada e Farmacogenética

- Nutrição Esportiva e Saúde

- Características Recreativas

- Outros Tipos de Aplicação

- Por Tecnologia

- Genotipagem por Microarray

- Genotipagem de SNP

- Painéis de Sequenciamento Direcionado

- Sequenciamento de Exoma Completo (WES)

- Sequenciamento de Genoma Completo (WGS)

- Análise de Pontuação de Risco Poligênico

- Outras Tecnologias

- Por Tipo de Amostra

- Saliva

- Swab Bucal

- Mancha de Sangue

- Outras Amostras

- Por Canal de Distribuição

- Direto ao Consumidor

- Mediado por Médico e Clínicas

- Farmácias e Varejo

- Parcerias de Saúde e Bem-Estar

- Parcerias com Seguradoras

- Programas de Bem-Estar Corporativo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a estabelecer os parâmetros do que conta como teste voltado ao consumidor. Também forneceu indicadores de base que incorporamos ao modelo. Consultamos fontes de saúde pública e científicas, como a FDA dos EUA, os Institutos Nacionais de Saúde dos EUA, a Organização Mundial da Saúde e as estatísticas de saúde da OCDE, para entender a supervisão dos testes e o contexto de adoção regional. Para as práticas de relatório de testes e os tipos de resultados que costumam ser incluídos nas ofertas de consumo, também utilizamos literatura científica confiável, incluindo periódicos revisados por pares em genética e saúde pública.

No lado comercial, revisamos registros corporativos, apresentações a investidores e divulgações de produtos para mapear os fluxos de receita típicos, práticas de precificação e padrões de canais. Em seguida, verificamos esses mapeamentos em relação à cobertura de imprensa amplamente lida e a sites de associações de genética e qualidade laboratorial. Quando disponível uma assinatura paga, ela foi usada apenas para dados financeiros da empresa e contexto de notícias, e um banco de dados de patentes foi usado para verificar quais tecnologias de teste as empresas vinham enfatizando ao longo do tempo. As fontes listadas são apenas ilustrativas, já que também usamos referências públicas adicionais para coletar dados, verificar números e esclarecer casos limítrofes.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com equipes de serviços de testes DTC, líderes de operações laboratoriais, parceiros de canal e partes interessadas a jusante que acompanham a adoção pelo consumidor, movimentos de preços e comportamento de compra repetida. Também conversamos com especialistas no assunto em várias regiões para refinar as premissas sobre volumes de testes, preços médios de venda e a divisão de relatórios entre ancestralidade e saúde e bem-estar, quando os sinais da pesquisa documental eram incompletos ou inconsistentes.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 16% | APAC: 46% |

| Nível médio: 58% | Líderes funcionais/de unidade: 28% | EMEA: 35% |

| Participantes menores: 16% | Gerentes: 56% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem de pool de demanda top-down, em que as receitas de testes ao consumidor são reconstruídas a partir de sinais de adoção, níveis médios de preços e a participação de resultados entregues por canais diretos ao consumidor. O modelo utiliza construções em nível regional baseadas em variáveis como volumes estimados de kits de teste enviados ou processados, a divisão entre relatórios focados em ancestralidade e em saúde e bem-estar, a combinação entre ofertas orientadas a genotipagem versus sequenciamento, e faixas de preço médio de venda por canal (serviços apenas on-line versus serviços de consumo mediados por clínicas, quando aplicável). Essas entradas foram então ajustadas para taxas de reembolso, comportamento de repetição de testes e a participação da receita proveniente de relatórios digitais de valor agregado, que pode ser significativa neste mercado.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas bottom-up. Isso incluiu verificações de sanidade de capacidade de fornecedores e laboratórios, e verificações amostrais de preço vezes volume, usando estruturas de produtos e serviços publicamente visíveis. Quando as divulgações das empresas não eram detalhadas, as lacunas foram tratadas usando faixas de receita conservadoras e triangulando-as com o retorno das entrevistas, em vez de forçar uma consolidação completa. As previsões foram desenvolvidas usando análise de cenários apoiada por suavização simples de séries temporais nas variáveis-chave, e a trajetória final foi alinhada às visões dos especialistas sobre o ritmo de adoção, a pressão de preços e a atenção regulatória.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas passagens de verificação de variância, de modo que valores atípicos em qualquer região ou ano não determinassem o mercado total. Os analistas compararam os resultados do modelo com sinais independentes, como tendências reportadas de atividade de testes, indicadores de adoção pelo consumidor e movimentos observáveis de preços, e então revisaram quaisquer grandes desvios antes da aprovação final.

Se uma discrepância persistisse, revisitamos a premissa-chave e, quando necessário, os entrevistados foram recontatados para confirmar o que havia mudado no mercado. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais capazes de alterar volumes, preços ou acesso a canais. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tendências de Crescimento e Previsão do Tamanho do Mercado de Genômica de Consumo da Mordor Intelligence Comparadas com Outras Estimativas Publicadas

Os valores de mercado publicados para a genômica de consumo costumam variar porque os limites de escopo são traçados de forma diferente e porque cada editora faz suas próprias definições sobre quais fluxos de receita contam como parte dos testes ao consumidor. O ano usado como ponto de partida, a forma como a conversão de moeda é cronometrada e a rapidez com que se presume que os preços caiam também podem alterar o número final.

As maiores discrepâncias geralmente vêm do fato de os testes clínicos solicitados por médicos serem ou não incorporados ao total, e se as vendas de instrumentos e outras infraestruturas laboratoriais são tratadas como parte do mercado, mesmo quando o cliente final não é um consumidor. Algumas estimativas também tratam a licença de dados e a receita de acesso à pesquisa como parte central do mercado, enquanto outras mantêm o foco apenas na venda de kits, no processamento laboratorial e nos relatórios voltados ao consumidor, que é a abordagem usada aqui e aplicada de forma consistente pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,96 bilhões de dólares americanos (2026) | |

| Periódico Comercial A | 4,17 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e um escopo de receita mais amplo, que pode incluir mais categorias de produtos e linhas de serviço além da economia de kits diretos ao consumidor e do processamento laboratorial, o que infla o total de curto prazo. |

| Consultoria Global B | 2,85 bilhões de dólares americanos (2024) | Adota um ano-base diferente e aplica uma lente de produto mais ampla (por exemplo, instrumentos e consumíveis), que pode incorporar receitas do lado laboratorial nem sempre vinculadas aos volumes diretos de testes ao consumidor. |

A tabela mostra que a maior parte da dispersão é explicada por escolhas de escopo e ano-base, e não por uma discordância quanto ao crescimento da demanda. Ao manter as receitas contabilizadas vinculadas a fluxos identificáveis de compra e processamento pelo consumidor, e depois verificá-las cruzadamente com sinais de adoção e precificação, o número final permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de genômica do consumidor em 2031?

Estima-se que o mercado de genômica do consumidor atinja USD 8,66 bilhões até 2031, expandindo-se a uma CAGR de 23,95% durante o período de previsão (2026-2031).

Qual segmento de aplicação está crescendo mais rapidamente?

Os testes de nutrição esportiva e focados em saúde estão registrando o maior impulso, com uma CAGR projetada de 28,1% até 2031.

Como as seguradoras estão influenciando o crescimento do mercado?

As parcerias com seguradoras agora crescem a uma CAGR de 33,8%, à medida que as operadoras subsidiam kits para incentivar ações preventivas de saúde, impulsionando a adoção a longo prazo.

Por que a pontuação de risco poligênico está ganhando força?

A análise poligênica integra milhões de variantes genômicas para produzir previsões de doenças mais detalhadas, ajudando médicos e seguradoras a personalizar intervenções precoces.

Qual é o papel das plataformas de blockchain na genômica do consumidor?

As soluções de blockchain permitem que os usuários monetizem seus arquivos de DNA anonimizados vendendo acesso limitado para pesquisa, reforçando a propriedade dos dados enquanto criam novos fluxos de receita.

Qual região apresenta a maior oportunidade de crescimento no curto prazo?

A Ásia-Pacífico lidera em potencial de crescimento, com uma CAGR de 26,3% impulsionada pelo aumento da renda, urbanização e maior prevalência de doenças relacionadas ao estilo de vida.

Página atualizada pela última vez em: