Tamanho e Participação do Mercado de Síntese de Genes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

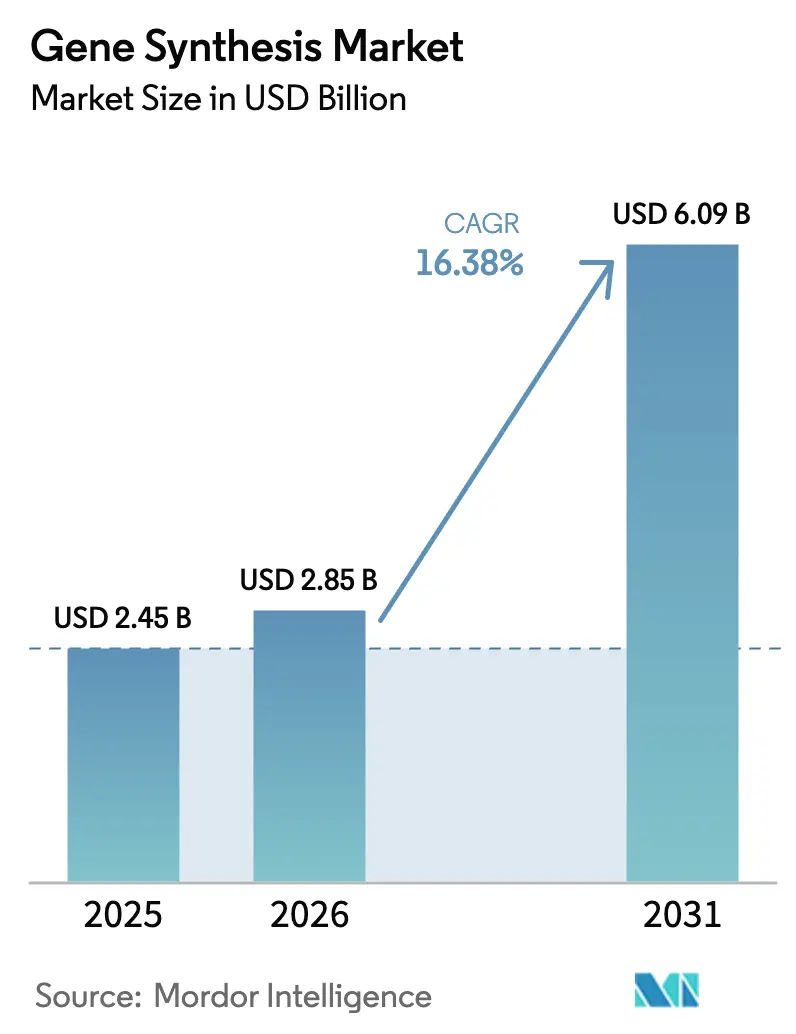

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.38% CAGR |

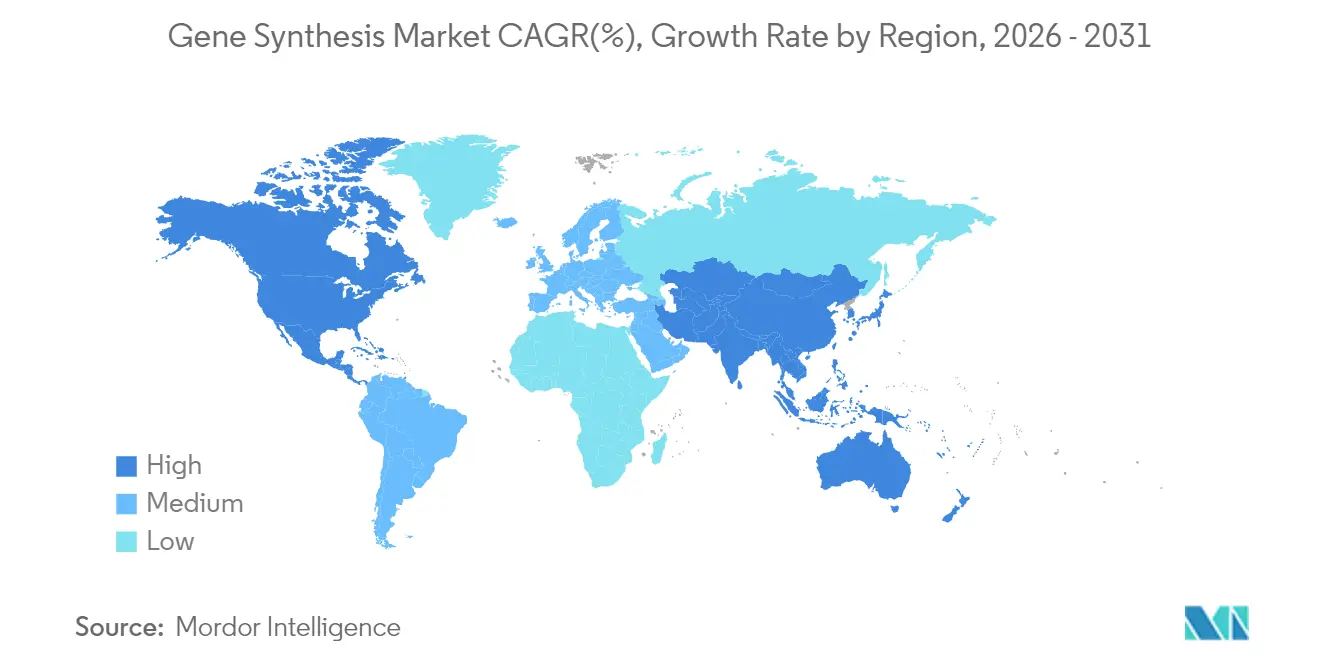

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

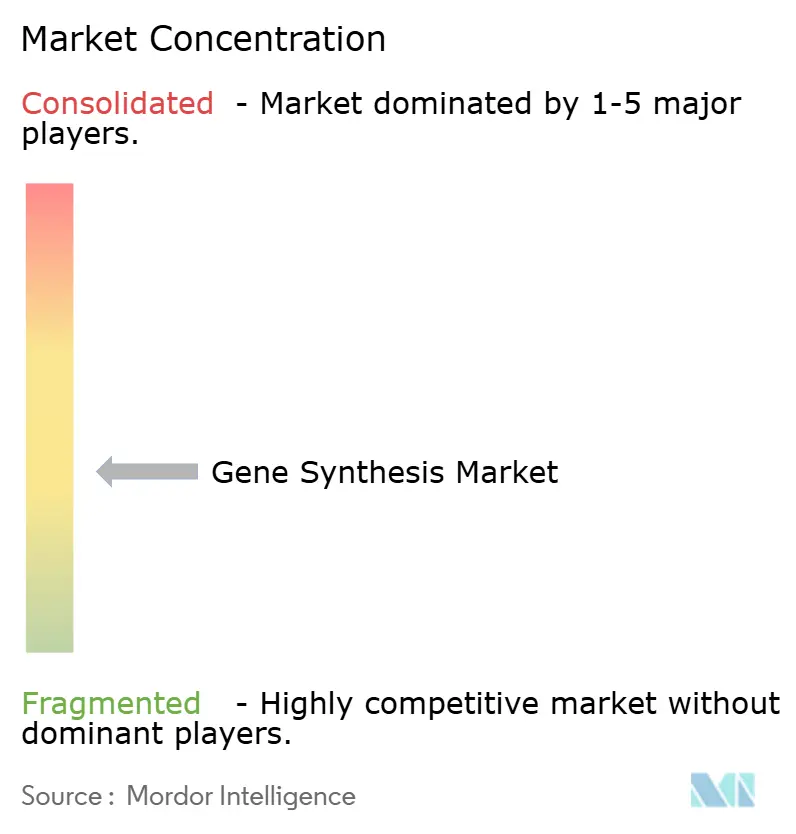

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síntese de Genes por Mordor Intelligence

O tamanho do Mercado de Síntese de Genes foi avaliado em USD 2,45 bilhões em 2025 e estima-se que cresça de USD 2,85 bilhões em 2026 para atingir USD 6,09 bilhões até 2031, a um CAGR de 16,38% durante o período de previsão (2026-2031).

Esta expansão acelerada reflete avanços sustentados na produção enzimática de oligonucleotídeos, orçamentos de pesquisa mais elevados para genômica de precisão e demanda crescente de empresas biofarmacêuticas que buscam ciclos de design-construção-teste mais rápidos [1]NHGRI, "Subsídios para Tecnologia Genômica," genome.gov . A crescente clareza regulatória também apoia o mercado de síntese de genes, com a Ordem Executiva do governo Biden sobre IA e biotecnologia delineando novas regras federais de triagem que criam padrões operacionais comuns para os fornecedores. A capacidade de fabricação está tentando acompanhar o ritmo, pois a demanda por oligonucleotídeos cresce 30% ao ano, mesmo com a produtividade de síntese melhorando mais lentamente do que o rendimento do sequenciamento. Em paralelo, 10 terapias gênicas obtiveram aprovação da FDA em 2024 — o dobro do número do ano anterior — demonstrando como o impulso regulatório acelera os pedidos comerciais de construtos longos e de alta fidelidade.

Principais Conclusões do Relatório

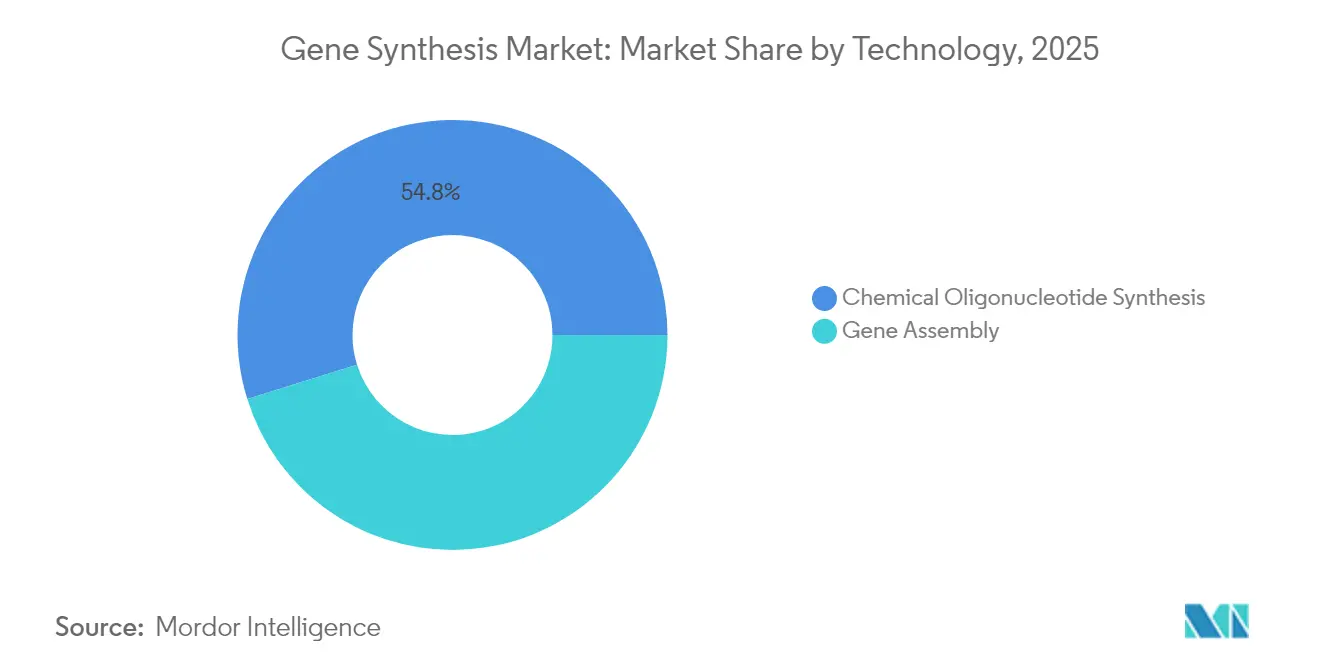

- Por método de síntese, a síntese química de oligonucleotídeos detinha 54,82% da participação do mercado de síntese de genes em 2025, enquanto as tecnologias de montagem de genes devem se expandir a um CAGR de 17,06% até 2031.

- Por tipo de serviço, a síntese de DNA de anticorpos representou 47,76% do tamanho do mercado de síntese de genes em 2025; a síntese de genes virais está no caminho certo para um CAGR de 17,06% até 2031.

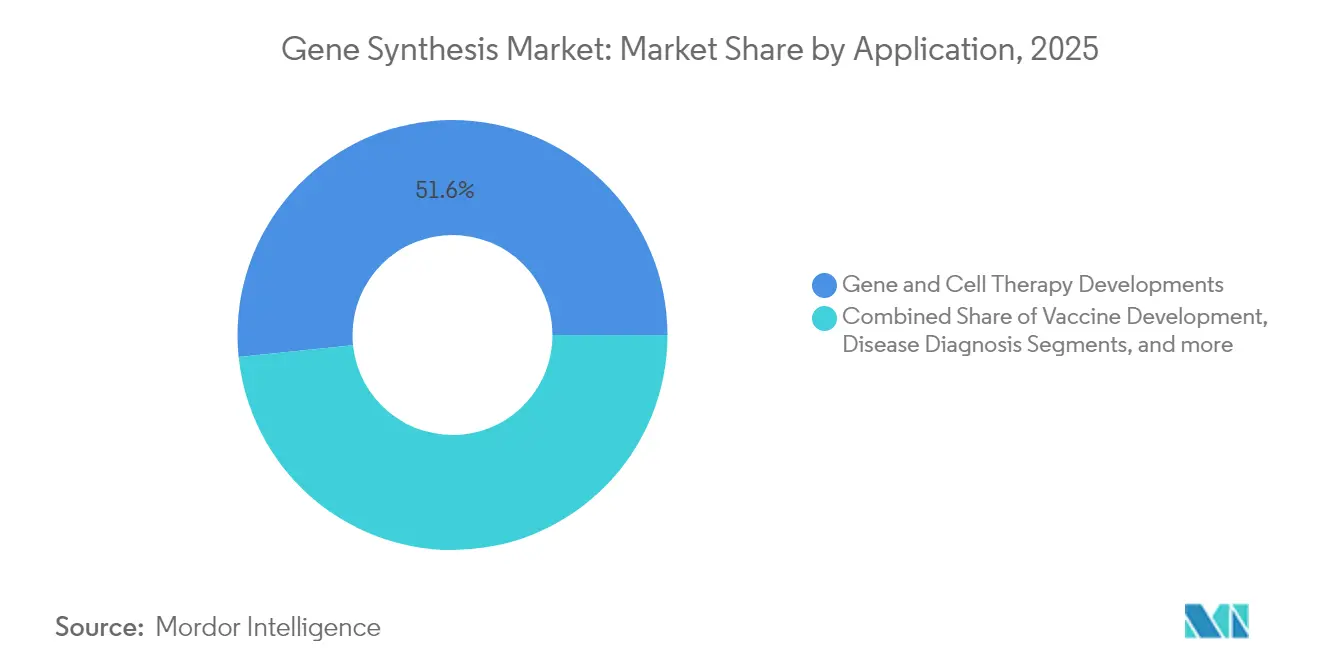

- Por aplicação, a terapia gênica e celular representou 51,64% do tamanho do mercado de síntese de genes em 2025; os usos em diagnóstico de doenças estão no caminho certo para um CAGR de 17,12% até 2031.

- Por usuário final, as empresas biofarmacêuticas geraram 45,71% da receita em 2025, enquanto as CROs e CDMOs estão posicionadas para o CAGR mais rápido de 17,18% à medida que a terceirização se acelera.

- Por geografia, a América do Norte comandou 41,88% do tamanho do mercado de síntese de genes em 2025, mas a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 17,29% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Síntese de Genes*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos pipelines de P&D impulsionados por genômica e NGS | +3.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da demanda biofarmacêutica por genes sintéticos | +4.1% | Global, liderado pela América do Norte, crescimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de financiamento da genômica | +2.8% | América do Norte, Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Queda rápida no custo e no prazo de entrega da síntese de DNA | +3.5% | Global, centros de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas emergentes de síntese enzimática de DNA | +2.9% | Desenvolvimento na América do Norte e Europa, adoção global | Médio prazo (2-4 anos) |

| Corrida do capital de risco para biofábricas e laboratórios em nuvem | +1.7% | América do Norte, Europa, mercados seletivos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Pipelines de P&D Impulsionados por Genômica e NGS

Mais de 900 ensaios clínicos ativos na América do Norte incorporam agora construtos de DNA sintético, sublinhando como o sequenciamento de nova geração impulsiona os laboratórios em direção a capacidades de construção de maior rendimento. A CEPI comprometeu USD 4,7 milhões para automatizar a produção de modelos da DNA Script, de modo que os desenvolvedores de vacinas possam passar do design à bancada em dias, e não em semanas [2]CEPI, "Concessão de Financiamento à DNA Script," cepi.net . O progresso acadêmico apoia o fator impulsionador: pesquisadores da Universidade do Havaí alcançaram 96% de sucesso na edição ao usar modelos de alta fidelidade, demonstrando ligações diretas entre a qualidade da síntese e a eficácia terapêutica [3]Universidade do Havaí, "Estudo de Edição Gênica de Alta Fidelidade," hawaii.edu. O subsídio de USD 2,2 milhões do NHGRI para síntese de oligos multiplex incorpora ainda mais o DNA sintético como infraestrutura crítica de pesquisa. Em conjunto, esses elementos ampliam os acúmulos de amostras e criam oportunidades premium para fornecedores capazes de garantir sequências sem erros sob demanda.

Expansão da Demanda Biofarmacêutica por Genes Sintéticos

Os pipelines biofarmacêuticos dependem agora de genes personalizados para terapias celulares, vacinas de mRNA e conjugados anticorpo-fármaco. A FDA aprovou cinco terapias gênicas em 2024, incluindo o primeiro tratamento editado por CRISPR, e cada aprovação valida a necessidade comercial de insertos precisos e prontos para vetores virais. A GSK investiu USD 35 milhões na Elegen para garantir DNA linear que se encaixa em seu portfólio de vacinas de mRNA. Clinicamente, o Casgevy preveniu crises vaso-oclusivas graves em 93,5% dos pacientes com anemia falciforme tratados, provando que o design preciso do modelo se traduz em sucesso terapêutico. O sentimento dos investidores espelha a demanda; a Constructive Bio atraiu USD 58 milhões em financiamento da Série A, pois a genômica sintética promete aliviar a escassez global de peptídeos. Esses desenvolvimentos encurtam os prazos de desenvolvimento e intensificam a concorrência por parceiros de síntese confiáveis.

Iniciativas Governamentais de Financiamento da Genômica

O NHGRI alocou USD 1,5 milhão anualmente até 2029 para acelerar tecnologias de plataforma, incluindo a produção enzimática de oligos. O marco BioE3 da Índia apoia bioterapêuticos de precisão e biofabricação com incentivos fiscais e simplificação regulatória. O projeto SYNBEE da União Europeia oferece subsídios que ajudam startups a integrar IA ao design de DNA. O Japão tem como meta um mercado de biotecnologia no valor de 15 trilhões de ienes até 2030 e enfatiza a pesquisa com células-tronco pluripotentes induzidas, que depende de genes sintéticos longos. O financiamento público reduz o risco comercial, expande a capacidade de síntese instalada e eleva as taxas de adoção regional.

Queda Rápida no Custo e no Prazo de Entrega da Síntese de DNA

As plataformas enzimáticas agora permitem a impressão de oligos no mesmo dia sem solventes perigosos, reduzindo a diferença entre as velocidades de sequenciamento e síntese. A Ribbon Biolabs demonstrou recentemente fragmentos de 20 kb com taxas de erro de 0,33%, o que expande o comprimento de gene endereçável além do que os métodos químicos gerenciam rotineiramente. A prova de conceito da polimerase TNA 10-92 da Universidade da Califórnia em Irvine mostra o papel da academia em aumentar tanto o rendimento quanto a fidelidade. A WuXi STA escalou para 27 linhas de oligonucleotídeos, sublinhando os movimentos globais em direção a volumes industriais. A queda nos custos incentiva uma experimentação mais ampla, sustentando o crescimento de dois dígitos para o mercado de síntese de genes.

Análise de Impacto das Restrições do Mercado de Síntese de Genes*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em biologia sintética | -2.1% | Global, aguda na Europa e mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de capital para capacidade de síntese em larga escala | -1.8% | Global, particularmente desafiador para novos entrantes | Médio prazo (2-4 anos) |

| Incerteza sobre propriedade intelectual de construtos de novo | -1.3% | Global, complexo em operações multijurisdicionais | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório de biossegurança e uso dual | -1.6% | Global, rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Biologia Sintética

A biologia sintética combina biologia molecular, engenharia e computação, mas a maioria dos currículos acadêmicos ainda enfatiza as habilidades tradicionais de laboratório úmido. O NHGRI reservou USD 5,25 milhões para aumentar a diversidade da força de trabalho, sinalizando o reconhecimento institucional da escassez. A biotecnologia europeia contribui com EUR 31 bilhões para o PIB, mas já sofre gargalos de talentos que limitam o crescimento de startups. O financiamento de capital de risco do Japão permanece baixo em relação aos Estados Unidos, em parte devido à limitada profundidade empreendedora. O retreinamento contínuo é essencial porque as plataformas enzimáticas exigem novos conjuntos de habilidades em comparação com a química à base de fósforo. Sem pessoal qualificado suficiente, as linhas de produção correm o risco de subutilização, desacelerando o acúmulo de receita para o mercado de síntese de genes.

Alto Custo de Capital para Capacidade de Síntese em Larga Escala

Equipamentos de síntese em fase sólida, colunas de purificação e sistemas de tratamento de resíduos exigem investimentos de vários milhões de dólares antes que um único pedido seja enviado. A Molecular Assemblies captou USD 25,8 milhões exclusivamente para comercializar plataformas de fluxo totalmente enzimáticas. A Thermo Fisher comprometeu USD 2 bilhões para expandir a fabricação e P&D nos Estados Unidos até 2028, revelando o tamanho dos orçamentos necessários para permanecer competitivo. O programa de Tecnologias de Fabricação Avançada da FDA fornece suporte regulatório, mas ainda exige validação extensiva, adicionando despesas e tempo. Entrantes menores que não conseguem amortizar equipamentos rapidamente podem sair ou se tornar alvos de aquisição, moderando a inovação no mercado de síntese de genes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Síntese de Genes

Por Método de Síntese:

Plataformas Enzimáticas Desafiam a Dominância QuímicaA síntese química de oligonucleotídeos reteve 54,82% da participação do mercado de síntese de genes em 2025, graças a décadas de otimização de processos e cadeias de suprimentos confiáveis. As reações de fosforamidita em fase sólida permanecem padrão para cadeias curtas, e as abordagens baseadas em microchips melhoram o rendimento em lote. No entanto, o mercado de síntese de genes está se transformando à medida que as tecnologias de montagem registram um CAGR de 17,06% até 2031, impulsionadas pela necessidade de construtos mais longos em CRISPR e vetores virais.

Plataformas enzimáticas como o SYNTAX da DNA Script produzem até 96 oligos em horas, oferecendo aos laboratórios acesso imediato sem solventes tóxicos. A tecnologia de fluxo totalmente enzimática da Molecular Assemblies reduz ainda mais as taxas de erro enquanto estende o comprimento de leitura, posicionando-a para conquistar participação dos métodos tradicionais. Estratégias híbridas que combinam a velocidade química para primers curtos com a montagem enzimática para genes longos estão emergindo, garantindo que o mercado de síntese de genes continue a se diversificar em vez de convergir para uma única técnica.

Por Tipo de Serviço:

A Síntese de Genes Virais Acelera o Desenvolvimento de VacinasA síntese de DNA de anticorpos contribuiu com 47,76% do tamanho do mercado de síntese de genes em 2025, devido ao crescimento dos pipelines de conjugados anticorpo-fármaco e ao interesse em células CAR-T. A síntese de genes virais está projetada para um CAGR de 17,06%, pois as plataformas de mRNA e os vetores virais dominam as arenas de vacinas e terapia gênica.

O financiamento da CEPI para a produção automatizada de modelos confirmou a urgência estratégica de encurtar os ciclos de P&D de vacinas. A colaboração da Johnson & Johnson com a GenScript em terapias CAR-T aprovadas exemplifica como sequências de anticorpos proprietárias geram pedidos recorrentes. Os prestadores de serviços capazes de combinar design de sequência, síntese enzimática e otimização baseada em IA estão posicionados para capturar contratos premium, expandindo a receita geral do mercado de síntese de genes.

Por Aplicação:

A Adoção no Diagnóstico Amplia a Base ComercialA terapia gênica e celular representou 51,64% da demanda em 2025, fortalecida pelo ritmo crescente de aprovações da FDA para tratamentos genéticos de dose única. As aplicações de diagnóstico de doenças se expandirão a um CAGR de 17,12% à medida que os hospitais incorporam ensaios genômicos nos cuidados de rotina.

O sequenciamento rápido do genoma neonatal agora se mostra clinicamente necessário em 60% dos casos de UTI neonatal de nível IV, criando demanda diária por sondas e controles personalizados. As sequências regulatórias projetadas por IA desenvolvidas pelo Centro de Regulação Genômica permitem expressão ultra-seletiva, abrindo novos mercados para serviços de design e construção. Em conjunto, essas forças sustentam a diversidade no mix de aplicações, mantendo o mercado de síntese de genes resiliente à volatilidade do pipeline terapêutico.

Por Usuário Final:

A Terceirização Impulsiona o Crescimento de CROs e CDMOsAs empresas biofarmacêuticas ainda impulsionaram 45,71% da receita em 2025, encomendando grandes volumes para programas internos. No entanto, as CROs e CDMOs devem registrar o CAGR mais rápido de 17,18% à medida que os patrocinadores externalizam a síntese para se concentrar na estratégia clínica.

A captação de USD 224 milhões da GenScript destinada à expansão de CDMO sinaliza a confiança dos fornecedores na onda de terceirização. A Twist Bioscience registrou receita de USD 92,8 milhões no segundo trimestre de 2025, com base em pools de clientes diversificados tanto em biologia sintética quanto em sequenciamento de nova geração. Os consórcios acadêmicos financiados pelo NHGRI diversificam ainda mais os fluxos de receita, garantindo ampla estabilidade de demanda para o mercado de síntese de genes.

Análise Geográfica

Mercado de Síntese de Genes na América do Norte

A América do Norte deteve 41,88% do tamanho do mercado de síntese de genes em 2025, em razão dos fortes fluxos de capital de risco, dos consolidados clusters biofarmacêuticos e de um ambiente regulatório favorável. O compromisso anual de 1,5 milhão de USD do NHGRI com tecnologias de plataforma fomenta parcerias público-privadas, enquanto o processo coordenado de análise de terapias gênicas da FDA elimina incertezas regulatórias. As empresas privadas refletem essa confiança no ambiente de políticas; a Thermo Fisher está investindo 2 bilhões de USD em expansões de capacidade doméstica até 2028.

Mercado de Síntese de Genes na APAC

A Ásia-Pacífico deve registrar um CAGR de 17,29% até 2031 e é a região de crescimento mais acelerado no mercado de síntese de genes. A China classifica a biotecnologia como um pilar estratégico e direciona generosos subsídios para empreendimentos de genética sintética. A política BioE3 da Índia prioriza bioterapêuticos de precisão e posiciona as biofábricas locais para atender clientes globais. O Japão planeja dobrar o investimento privado em descoberta de medicamentos até 2028, com projetos de células-tronco pluripotentes induzidas demandando longas sequências sintéticas. As iniciativas de terapia celular da Coreia do Sul reforçam ainda mais o impulso regional.

Mercado de Síntese de Genes na EMEA e América do Sul

A Europa permanece como uma contribuinte estável para o crescimento, à medida que estruturas de políticas coordenadas, como a Estratégia de Bioeconomia da UE, apoiam a biotecnologia industrial. As bolsas SYNBEE auxiliam startups a combinar inteligência artificial e design de DNA, enquanto os grandes grupos farmacêuticos do continente geram volumes de pedidos consistentes. O Oriente Médio e a África, juntamente com a América do Sul, encontram-se em estágios iniciais de adoção, mas o aumento dos gastos com saúde e as necessidades da biotecnologia agrícola estão ampliando a base endereçável do mercado de síntese de genes.

Cenário Competitivo

A intensidade competitiva é moderada. Os líderes de mercado — Twist Bioscience, GenScript Biotech, Thermo Fisher Scientific e Integrated DNA Technologies — competem em precisão, prazo de entrega e amplitude de plataforma, em vez de preço. A Twist reportou margem bruta de 49,6% no segundo trimestre de 2025, demonstrando uma economia saudável uma vez que a escala é alcançada. A rodada de financiamento da GenScript destinada à expansão de CDMO mostra que os incumbentes estão reinvestindo para manter participação. Depósitos de patentes como as composições de edição genômica da CRISPR Therapeutics (11.332.760) protegem vantagens tecnológicas e criam fluxos de receita de licenciamento.

Os disruptores buscam soluções enzimáticas, microfluídicas e ricas em automação. A DNA Script captou USD 165 milhões na Série C para sua impressora SYNTAX e agora faz parceria com empresas farmacêuticas no fornecimento de oligos no mesmo dia. A captação de USD 58 milhões da Constructive Bio concentra-se na reescrita de códigos genéticos para sintetizar aminoácidos não canônicos, desafiando os limites atuais de capacidade química. A Ribbon Biolabs tem como alvo nichos de fragmentos longos, enquanto a Molecular Assemblies constrói enzimas proprietárias que estendem o comprimento de leitura e a pureza.

As aquisições estratégicas aceleram o acúmulo de capacidades. A Johnson & Johnson comprou a Ambrx por USD 2 bilhões para adicionar conhecimento em conjugados anticorpo-fármaco, refletindo o apetite das grandes farmacêuticas por genética upstream. A Maravai LifeSciences pretende adquirir os ativos de DNA e RNA da Officinae Bio para ampliar a prototipagem de mRNA habilitada por IA. Tais movimentos consolidam a expertise e elevam as barreiras de entrada, mas também validam o valor de longo prazo no mercado de síntese de genes.

Líderes do Setor de Síntese de Genes

Merck KGaA

Eurofins Genomics

Thermo Fisher Scientific

GenScript

Azenta Life Sciences (Genewiz)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Síntese de Genes

- ATUM

- Bio Basic

- Beijing SBS Genetech Co.

- Eurofins

- Azenta Life Sciences (Genewiz)

- GenScript Biotech

- Merck KGaA (Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific (GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis

- ATLATL Innovations

Desenvolvimento Recente do Setor no Mercado de Síntese de Genes

- Maio de 2025: A Ansa Biotechnologies lançou um programa de acesso antecipado para síntese de DNA de 50 kb, prometendo sequências complexas em quatro semanas.

- Março de 2025: A Telesis Bio garantiu até USD 21 milhões para acelerar a adoção da síntese enzimática de DNA Gibson SOLA, permitindo a produção no local enquanto protege a propriedade intelectual.

- Fevereiro de 2025: A CEPI concedeu à DNA Script USD 4,7 milhões para acelerar a produção automatizada de modelos de DNA para vacinas de mRNA, apoiando a Missão dos 100 Dias.

- Setembro de 2024: A Constructive Bio fechou uma Série A de USD 58 milhões com o Nobel Sir Gregory Winter ingressando no conselho para avançar na engenharia de genomas personalizados.

Mercado de Síntese de Genes Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de síntese génica como o valor comercial gerado quando os fornecedores montam fragmentos de DNA de cadeia dupla base a base, sem um molde, e entregam genes completos prontos para clonagem, rastreio ou uso terapêutico. De acordo com a Mordor Intelligence, o dimensionamento abrange taxas de serviço e kits para fragmentos até 200 kb, independentemente da aplicação a jusante ou do vetor de entrega.

Exclusão do Âmbito: Excluímos intencionalmente as vendas de equipamentos para impressoras de DNA de bancada e quaisquer receitas provenientes de encomendas de oligonucleótidos curtos abaixo de sessenta pares de bases.

Visão Geral da Segmentação

- Por Método de Síntese

- Síntese Química de Oligonucleotídeos

- Fosforamidita em Fase Sólida

- Síntese de Oligonucleotídeos Baseada em Microchip

- Montagem de Genes

- Mediada por PCR

- Mediada por Ligação

- Síntese Química de Oligonucleotídeos

- Por Tipo de Serviço

- Síntese de DNA de Anticorpos

- Síntese de Genes Virais

- Outros

- Por Aplicação

- Desenvolvimentos em Terapia Gênica e Celular

- Desenvolvimento de Vacinas

- Diagnóstico de Doenças

- Outros

- Por Usuário Final

- Empresas Biofarmacêuticas

- Institutos Acadêmicos e Governamentais

- CROs e CDMOs

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de produção, gestores de desenvolvimento de mercado, responsáveis de instalações centrais académicas e responsáveis de aprovisionamento na América do Norte, Europa e Ásia-Pacífico. Estas conversas testaram pressupostos sobre limites de comprimento de sequência, normas regionais de prazo de entrega e movimentos de preço médio de venda, ajudando-nos a refinar as curvas de custo e os limiares futuros de adoção.

Investigação Documental

Começámos com conjuntos de dados públicos de fontes como o National Center for Biotechnology Information, o registo International Genetically Engineered Machine, as estatísticas de biotecnologia da OCDE, os códigos de comércio aduaneiro dos Estados Unidos e revistas científicas revistas por pares que acompanham o financiamento da biologia sintética. Relatórios anuais, declarações 10-K, apresentações a investidores e comunicados de imprensa de fontes reputadas permitiram à nossa equipa comparar os preços dos serviços e as variações de capacidade. Dados premium do D&B Hoovers e do Dow Jones Factiva enriqueceram as divisões ao nível das empresas e as atualizações de expansão recentes. Esta lista é ilustrativa; muitos conjuntos de dados abertos adicionais apoiaram as verificações de factos ao longo do nosso trabalho.

Dimensionamento de Mercado e Previsão

O nosso modelo começa com uma reconstrução descendente da procura global utilizando o volume de síntese publicado, o preço médio por par de bases e os fluxos de financiamento regionais. Em seguida, corrobora os resultados através de agregações ascendentes seletivas de fornecedores. Variáveis como os compromissos de financiamento do NIH e do Horizon Europe, os inícios de ensaios de terapia génica, o comprimento médio dos fragmentos e as taxas de rendimento de microarrays alimentam uma regressão multivariada que projeta as receitas até 2030. As lacunas em que as divulgações dos fornecedores são parciais são colmatadas com tendências de ASP trianguladas e padrões de expedição antes de os totais serem finalizados.

Ciclo de Validação de Dados e Atualização

Os nossos resultados são submetidos a verificações de variância a vários níveis, revisão por pares e aprovação por analistas sénior. O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por choques de financiamento, alterações regulatórias ou adições significativas de capacidade.

Por Que Razão a Nossa Linha de Base de Síntese Génica Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque algumas empresas misturam a síntese de oligonucleótidos, excluem as receitas de kits ou fixam os preços numa única região e ano. Selecionamos um âmbito consistente, aplicamos uma economia unitária transparente e atualizamos o nosso modelo com maior frequência, razão pela qual os clientes confiam em nós.

Os principais fatores de lacuna incluem uma cobertura de aplicações mais restrita noutros estudos, conversões de moeda desatualizadas e estimativas de volume que ignoram a rápida adoção de microarrays visível nos registos de patentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 2,45 mil milhões USD (2025) | Mordor Intelligence | - |

| 1,76 mil milhões USD (2022) | Global Consultancy A | Exclui receitas de kits, utiliza preços estáticos de 2022 |

| 2,28 mil milhões USD (2023) | Research Firm B | Omite a expansão de capacidade na Ásia-Pacífico, verificações primárias limitadas |

| 2,55 mil milhões USD (2025) | Trade Journal C | Inclui vendas de oligonucleótidos curtos nos totais |

Em conjunto, estas comparações demonstram que o âmbito disciplinado da Mordor, o ciclo de atualização atempado e a validação em dupla camada proporcionam aos decisores uma linha de base equilibrada e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de síntese de genes?

O tamanho do mercado de síntese de genes é de USD 2,85 bilhões em 2026, com um valor previsto de USD 6,09 bilhões até 2031 a um CAGR de 16,38%.

Qual região lidera o mercado de síntese de genes?

A América do Norte lidera com 41,88% da receita de 2025, impulsionada pela forte demanda biofarmacêutica, generoso financiamento federal e um caminho regulatório claro.

Qual método de síntese está crescendo mais rapidamente?

A montagem de genes e outros métodos de nova geração devem crescer a um CAGR de 17,06%, superando as abordagens químicas tradicionais graças a comprimentos de leitura mais longos e menores taxas de erro.

Por que as CROs e CDMOs estão ganhando participação na síntese de genes?

As empresas farmacêuticas terceirizam cada vez mais a síntese para fornecedores especializados, impulsionando um CAGR projetado de 17,18% para a receita de CROs e CDMOs ao longo do período de previsão.

Quais são as principais tendências regulatórias que afetam o crescimento do mercado?

A duplicação das aprovações anuais de terapia gênica pela FDA e a Ordem Executiva dos EUA sobre triagem em biotecnologia aumentam a demanda ao mesmo tempo em que esclarecem as expectativas de conformidade.

Como as plataformas enzimáticas estão influenciando o custo e a velocidade?

As impressoras de DNA enzimáticas, como o SYNTAX, podem produzir oligos purificados em horas, reduzindo o prazo de entrega e os resíduos perigosos, o que está acelerando a adoção entre usuários de pesquisa e fabricação.

Página atualizada pela última vez em: