Tamanho e Participação do Mercado de Gateway de Pagamento da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

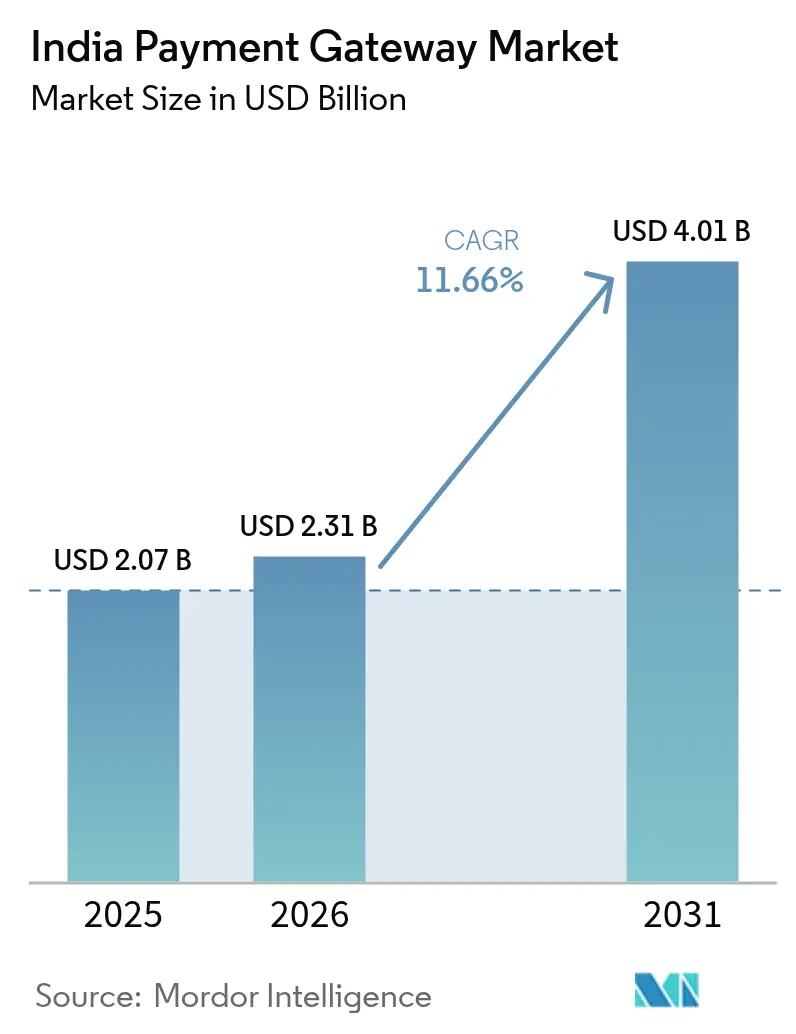

| Tamanho do mercado no ano base (2025) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.66% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateway de Pagamento da Índia por Mordor Intelligence

O tamanho do mercado de gateway de pagamento da Índia foi avaliado em USD 2,07 bilhões em 2025 e estima-se que cresça de USD 2,31 bilhões em 2026 para atingir USD 4,01 bilhões até 2031, a uma CAGR de 11,66% durante o período de previsão (2026-2031). Esta expansão está alinhada com o Índice de Digitalização de Pagamentos do Banco de Reserva da Índia (RBI), que quadruplicou para 417,88 entre março de 2018 e setembro de 2023, sinalizando uma maturidade profundamente enraizada da infraestrutura digital. O robusto crescimento dos pagamentos em tempo real, a adoção de tecnologia nativa em nuvem e a infraestrutura pública digital apoiada pelo governo sustentam coletivamente a aceleração contínua do volume de transações. Os provedores de gateway de pagamento estão incorporando serviços de valor agregado — empréstimos para comerciantes, análises e orquestração de pagamentos internacionais — para compensar as pressões do MDR zero e desbloquear novas fontes de receita. A intensificação da supervisão regulatória está, simultaneamente, elevando os custos de conformidade e fortalecendo a confiança entre as grandes empresas que buscam parceiros resilientes. A expansão internacional dos trilhos da Interface de Pagamento Unificada (UPI) está ainda ampliando o conjunto total endereçável para o mercado de gateway de pagamento da Índia, integrando corredores de remessa a custos materialmente mais baixos.

Principais Conclusões do Relatório

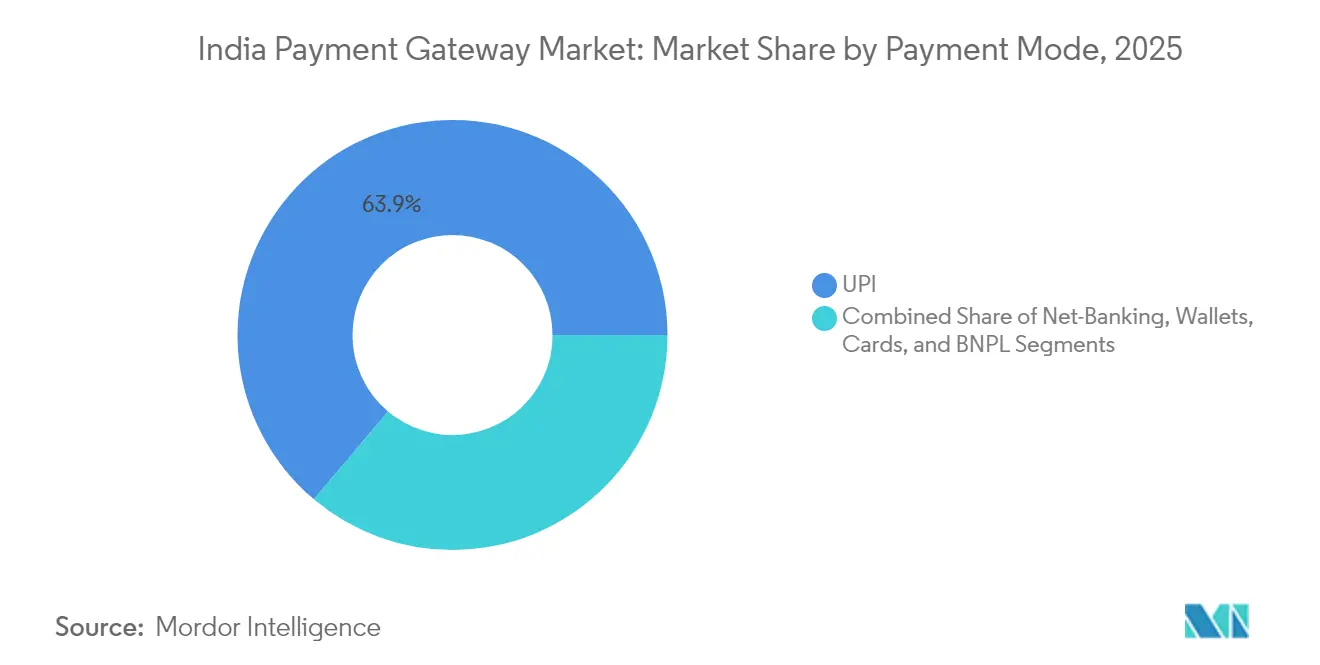

- Por modo de pagamento, o UPI respondeu por 63,85% da participação de mercado do gateway de pagamento da Índia em 2025; o modelo compre agora, pague depois está previsto para registrar a maior CAGR de 11,75% até 2031.

- Por tamanho de organização, as grandes empresas detinham 57,40% do tamanho do mercado de gateway de pagamento da Índia em 2025, enquanto as pequenas e médias empresas devem expandir-se a uma CAGR de 12,58% durante 2026-2031.

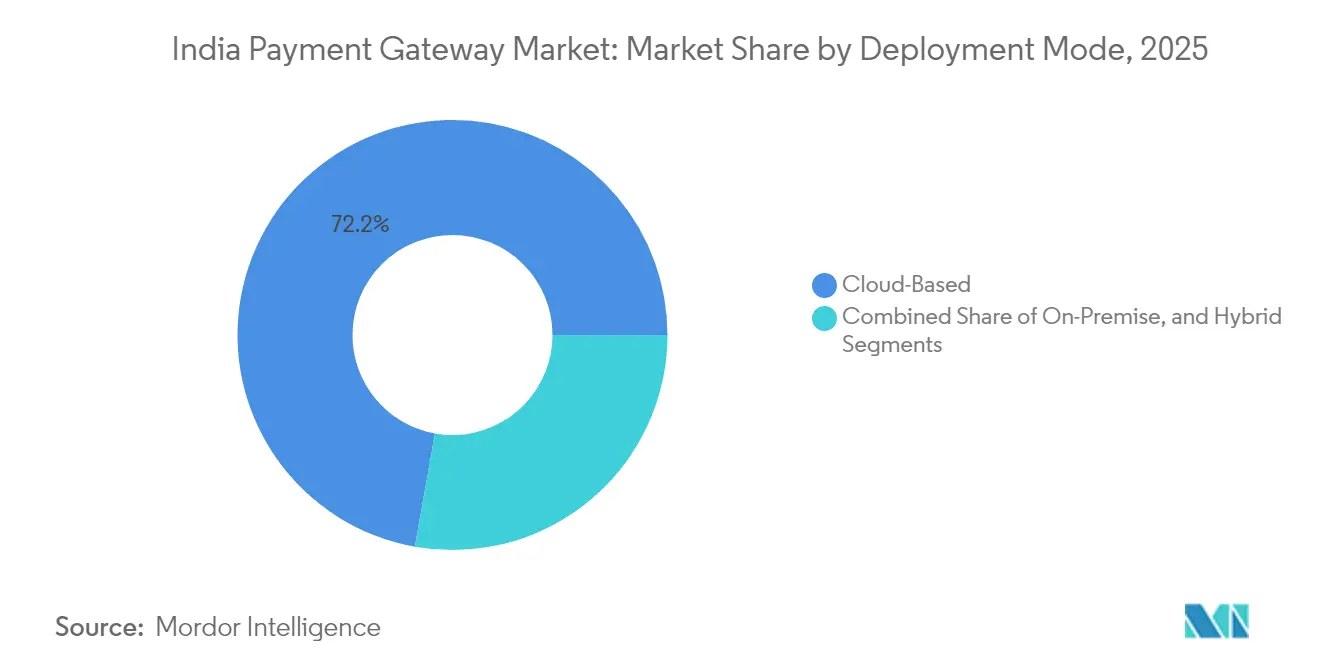

- Por modo de implantação, os modelos baseados em nuvem capturaram 72,20% da participação do tamanho do mercado de gateway de pagamento da Índia em 2025 e devem crescer a uma CAGR de 12,08% até 2031.

- Por setor de usuário final, o comércio eletrônico e os marketplaces lideraram com 43,50% da participação de mercado do gateway de pagamento da Índia em 2025; saúde e produtos farmacêuticos exibem a perspectiva de CAGR mais rápida de 11,85% até 2031.

- Por região, a Índia Ocidental comandou 31,60% do tamanho do mercado de gateway de pagamento da Índia em 2025, enquanto a Índia Oriental e Nordeste está no caminho de uma CAGR de 11,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gateway de Pagamento da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Transações de Comércio Eletrônico e D2C | +2.8% | Global, com ganhos iniciais em Mumbai, Delhi, Bangalore | Médio prazo (2 a 4 anos) |

| Adoção Explosiva do UPI e Expansão Internacional | +3.2% | Global, com transbordamento para Singapura, Emirados Árabes Unidos, França | Curto prazo (≤ 2 anos) |

| Infraestrutura Pública Digital Apoiada pelo Governo | +2.1% | Nacional, com impacto concentrado em cidades de nível 2/3 | Longo prazo (≥ 4 anos) |

| Incentivos ao Credenciamento Digital de MPMEs (PIDF, ONDC) | +1.9% | Nacional, com ganhos iniciais em Gujarat, Karnataka, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Finanças Abertas Baseadas em API e Pagamentos Incorporados | +1.4% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescimento Acelerado do Crédito via UPI e do Modelo Compre Agora, Pague Depois | +1.7% | América do Norte e União Europeia, padrões de adoção nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Explosiva do UPI e Expansão Internacional

O UPI processou mais de 14 bilhões de transações apenas em setembro de 2025, equivalente a aproximadamente 50% de todos os pagamentos em tempo real executados em todo o mundo.[1]Corporação Nacional de Pagamentos da Índia, "Perguntas Frequentes sobre o Corredor UPI-PayNow," npci.org.in Vínculos bilaterais como o UPI-PayNow permitem transferências internacionais instantâneas para Singapura com janelas de liquidação inferiores a um minuto e taxas materialmente mais baixas, atraindo parcerias de gateway com grandes provedores de remessas. O recurso "UPI Circle" da NPCI agora permite que um usuário primário delegue pagamentos a até cinco perfis secundários, estendendo os trilhos em tempo real a segmentos demográficos desatendidos e novas categorias de comerciantes.

Infraestrutura Pública Digital Apoiada pelo Governo

O API Setu hospeda mais de 6.000 APIs governamentais ativas, enquanto o DigiLocker suporta 43 crore de carteiras de usuários, criando camadas padronizadas de KYC que comprimem os ciclos de credenciamento de comerciantes para gateways em poucos minutos.[2]Ministério de Eletrônica e Tecnologia da Informação, "Relatório Anual 2024-2025," meity.gov.in O Sistema de Gestão Financeira Pública processa bilhões de pagamentos de subsídios mensalmente, impulsionando os gateways certificados a se integrarem em escala com os fluxos de trabalho de benefício direto.

Incentivos ao Credenciamento Digital de MPMEs (PIDF, ONDC)

O Fundo de Desenvolvimento de Infraestrutura de Pagamentos subsidia equipamentos de aceitação em zonas rurais e semiurbanas, trazendo mais de 12 lakh de novos comerciantes online no ano fiscal de 2025.[3]Banco de Reserva da Índia, "Diretrizes Mestras em Rascunho sobre Agregadores de Pagamento, Abril de 2024," rbi.org.in Paralelamente, o piloto da Rede Aberta para o Comércio Digital (ONDC), com nove provedores de serviços de empréstimo, reduziu os tempos de aprovação de empréstimos de pequeno valor para seis minutos, incorporando APIs de gateway nos fluxos de checkout e reembolso.

Finanças Abertas Baseadas em API e Pagamentos Incorporados

Os consentimentos do Agregador de Contas (AA) superaram 100 milhões em agosto de 2024, com 420 instituições financeiras regulamentadas ativas no framework. Os gateways de pagamento estão capitalizando ao integrar mecanismos de análise de crédito nos seus SDKs de checkout, possibilitando crédito instantâneo via UPI nos setores de viagens, saúde e educação, sem redirecionar os usuários para fora dos aplicativos dos comerciantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Econômica do MDR Zero sobre os Gateways | -1.8% | Nacional, concentrada nos mercados dominados pelo UPI | Curto prazo (≤ 2 anos) |

| Intensificação dos Custos de Conformidade ao RBI e Licenciamento de PA | -1.2% | Nacional, afetando desproporcionalmente os provedores menores | Médio prazo (2 a 4 anos) |

| Aumento de Fraudes, Riscos Cibernéticos e Incidentes de Interrupção | -0.9% | Nacional, com maior impacto nas cidades metropolitanas e de nível 1 | Curto prazo (≤ 2 anos) |

| Concentração de Comerciantes entre os Principais Aplicativos UPI | -0.7% | Nacional, com impacto concentrado na Índia Ocidental e Meridional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Econômica do MDR Zero sobre os Gateways

A taxa de desconto do comerciante zero (MDR zero) obrigatória pelo RBI elimina a linha de receita ad valorem tradicional para os agregadores de pagamento. O financiamento para startups privadas de gateway de pagamento contraiu-se acentuadamente em 2024, forçando os provedores a priorizar análises baseadas em assinatura, cobranças internacionais e parcerias de empréstimo para manter a solvência.

Intensificação dos Custos de Conformidade ao RBI e Licenciamento de PA

As diretrizes em rascunho obrigam os agregadores de pagamento não bancários a manter um patrimônio líquido de INR 25 crore até março de 2028 e a eliminar todos os tokens de cartão em arquivo até agosto de 2025. Os provedores de ponto de venda devem obter autorização separada até maio de 2025 ou encerrar as operações até julho de 2025, aumentando os gastos com tecnologia de conformidade e favorecendo os incumbentes com balanços patrimoniais mais robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: UPI Lidera a Transformação Estrutural

O UPI respondeu por 63,85% da participação de mercado do gateway de pagamento da Índia em 2025, liquidando mais de 240 bilhões de USD equivalentes anualmente por meio de trilhos em tempo real. Os cartões continuam a dominar os gastos de varejo de alto valor, especialmente os cartões de crédito vinculados aos trilhos RuPay, que dobraram o valor das transações ano a ano. O modelo compre agora, pague depois, fortemente acoplado ao crédito via UPI e aos canais de dados do Agregador de Contas, está projetado para entregar uma CAGR de 11,75%, a mais rápida entre todos os modos. O banco pela internet retém importância para desembolsos corporativos em massa por meio de NEFT e RTGS, enquanto o uso de carteiras digitais autônomas está recuando à medida que a interoperabilidade do UPI se torna ubíqua.

O tamanho do mercado de gateway de pagamento da Índia vinculado aos pagamentos UPI delegados está preparado para crescer acentuadamente porque o "UPI Circle" permite limites de INR 15.000 por usuário vinculado por mês. Simultaneamente, o plano da NPCI de separar o RuPay e o Crédito via UPI em subsidiárias dedicadas sinaliza um foco estratégico em trilhos especializados capazes de acomodar fluxos internacionais.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Tamanho de Organização: MPMEs Aceleram a Adoção Digital

As grandes organizações representaram 57,40% do tamanho do mercado de gateway de pagamento da Índia em 2025, uma vez que bancos, seguradoras e multinacionais buscaram orquestração multi-trilho. No entanto, a adoção pelas MPMEs está aumentando a uma CAGR prevista de 12,58% até 2031, impulsionada pelos catálogos padronizados da ONDC, pelos subsídios de hardware do PIDF e pelo credenciamento sem papel habilitado pelo AA. A base de comerciantes da BharatPe cresceu 77% mês a mês no início de 2024, à medida que as cidades de nível III e além adotaram a aceitação baseada em QR Code.

Os gateways de pagamento que atendem às MPMEs agora integram painéis de conciliação e liquidação instantânea para resolver pontos de dor do capital de giro. Espera-se, portanto, que a participação de mercado do gateway de pagamento da Índia detida por painéis de nuvem híbrida voltados a mercearias de pequeno porte se amplie consideravelmente.

Por Modo de Implantação: Dominância Nativa em Nuvem

As implantações em nuvem comandaram 72,20% da participação de mercado do gateway de pagamento da Índia em 2025, reflexo dos requisitos de escala durante os picos das temporadas festivas. A nuvem MeghRaj do Centro Nacional de Informática hospeda mais de 21.000 servidores virtuais que lidam com cargas de trabalho de pagamentos governamentais, reforçando a confiança nacional na segurança da nuvem do setor público. As arquiteturas híbridas estão ganhando preferência entre os bancos que mantêm cofres de tokens sensíveis localmente enquanto transferem análises para a nuvem.

Os ambientes regulatórios de sandbox agora insistem em submissões baseadas em API, incentivando as startups a adotar microsserviços em contêineres desde o primeiro dia. À medida que o mecanismo de monitoramento de fraudes "MuleHunter" do RBI acessa dados transacionais dentro de data lakes em nuvem, os provedores observam reduções nos custos de conformidade por meio de mecanismos de regras automatizados, sustentando a perspectiva de CAGR de 12,08% para modelos centrados em nuvem.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Saúde Emerge como o Segmento de Crescimento Mais Rápido

O comércio eletrônico e os marketplaces online mantiveram uma participação de 43,50% no mercado de gateway de pagamento da Índia em 2025, impulsionados por um crescimento anual de 141% nos volumes do UPI. No entanto, saúde e produtos farmacêuticos estão previstos para expandir a uma CAGR de 11,85% até 2031, em virtude da Bolsa Nacional de Sinistros de Saúde (NHCX), que utiliza os padrões FHIR para automatizar as liquidações entre seguradoras e prestadores de serviços em minutos. Os cartões inteligentes AIIMS-SBI vinculam identificações de pacientes a carteiras pré-pagas, incorporando ainda mais as APIs de gateway no faturamento ambulatorial.

As plataformas bancárias, de serviços financeiros e de seguros integram pagamentos incorporados para desembolso instantâneo de empréstimos, com os fluxos de dados do AA reduzindo as taxas de abandono de KYC. Na educação, os 2.101 serviços governamentais ativos do UMANG demonstram pagamentos de taxas sem interação humana, enquanto os comerciantes de viagens adotam o SoftPOS para aceitar transações por aproximação em 20 milhões de smartphones.

Análise Geográfica

A Índia Ocidental governou 31,60% do tamanho do mercado de gateway de pagamento da Índia em 2025, apoiada pelo polo financeiro de Maharashtra e pelos corredores de manufatura de Gujarat. A alta penetração de smartphones, a digitalização avançada da cadeia de suprimentos e as sedes de fintechs sediadas em Mumbai, como a Razorpay, ancoram a adoção. A Índia Meridional segue de perto, impulsionada pela densidade de startups em Bengaluru e pelos experimentos pioneiros de Tamil Nadu nos trilhos de crédito da ONDC. A Índia Setentrional se beneficia da concentração de clientes empresariais no Complexo Delhi-RCN e das espinhas dorsais de pagamento do governo central, como o PFMS, tornando-a uma região crucial para pagamentos em massa de alto valor. A Índia Central exibe crescimento consistente sustentado por portais de compras governamentais que padronizam a aceitação de QR Code em mercados agrícolas.

A Índia Oriental e Nordeste registra a trajetória de crescimento mais acentuada, com uma CAGR de 11,95% até 2031. A campanha de empoderamento Digital Naari já permite que 60.000 mulheres empreendedoras em 10.000 códigos postais ganhem de INR 3.000 a 5.000 mensalmente por meio de vendas liquidadas por gateway. O uso rural agora constitui um terço dos usuários de pagamentos digitais em todo o país, um marco que inverte os padrões anteriores de dominância metropolitana. A distribuição de QR Codes ultrapassa 200 milhões em nível nacional, e 7,3 milhões de terminais de ponto de venda ativos estendem o alcance aos jardins de chá de Assam e às fazendas de café de Coorg igualmente.

Panorama regulatório

O Reserve Bank of India (RBI) continua sendo o principal regulador de gateways de pagamento e agregadores de pagamento nos termos do Payment and Settlement Systems Act, 2007, com a conformidade cada vez mais centrada na Master Direction consolidada sobre a Regulamentação de Agregadores de Pagamento, emitida em 15 de setembro de 2025. O arcabouço categoriza formalmente os agregadores de pagamento em PA-Online (PA-O), PA-Cross Border (PA-CB) e PA-Physical (PA-P), trazendo a agregação física para um perímetro unificado de autorização e conformidade, juntamente com requisitos de conta garantia (escrow), governança e cibersegurança.

A consolidação intensificou a preparação operacional para agregadores de pagamento não bancários. As entidades que operam apenas como PA-P foram obrigadas a solicitar autorização até 31 de dezembro de 2025, e aquelas que não cumpriram isso tiveram que encerrar as operações até 28 de fevereiro de 2026. Os agregadores de pagamento também foram orientados a alinhar a due diligence de comerciantes com o CKYCR como fonte primária, garantindo que os comerciantes cadastrados até 31 de dezembro de 2025 atendam aos requisitos atualizados de due diligence até 15 de setembro de 2026. Separadamente, o RBI emitiu o Digital Payments E-mandate Framework, 2026, em 21 de abril de 2026, consolidando as regras de transações recorrentes entre cartões, PPI e UPI, incluindo um limite comum de AFA (sem AFA até INR 15.000 por transação, com limites mais altos de até INR 1.00.000 para categorias específicas).

Análise da cadeia de valor

A cadeia de valor de gateways de pagamento da Índia está ancorada em reguladores e operadores de rails. O RBI define os requisitos de autorização, escrow, KYC e segurança, enquanto a National Payments Corporation of India (NPCI) opera rails essenciais como o UPI e o Bharat BillPay (Bharat Connect). Os gateways de pagamento concentram-se na pilha de checkout, incluindo roteamento, tokenização, risco e APIs para desenvolvedores. Os agregadores de pagamento atuam mais próximos da contratação de comerciantes e da liquidação, conectando comerciantes a bancos adquirentes e redes de cartões, além de coordenar reconciliação, reembolsos, chargebacks e tratamento de disputas.

Na ponta final, os comerciantes (incluindo e-commerce e marketplaces, plataformas de BFSI, saúde, educação e PMEs) utilizam SDKs de gateway, plugins e camadas de orquestração, apoiados por bancos e redes que fornecem infraestrutura de aquisição, liquidação e credenciais. As Diretrizes consolidadas de Agregadores de Pagamento de 15 de setembro de 2025 formalizaram as categorias PA-O, PA-CB e PA-P, intensificando a due diligence de comerciantes e a disciplina de escrow tanto na aceitação online quanto offline. Isso, por sua vez, aumenta a demanda por utilitários de onboarding e monitoramento em conformidade, integrados às plataformas de gateway. Na camada de infraestrutura, a escala da NPCI é uma variável operacional fundamental para os gateways, com o UPI registrando 22,7 bilhões de transações em junho de 2026, o que leva os gateways a investir em capacidade em nuvem, observabilidade e controles antifraude para manter a disponibilidade durante picos de carga e fluxos de comerciantes de alta frequência.

Cenário Competitivo

A intensidade competitiva aumentou à medida que os mandatos de MDR zero comprimem as margens derivadas de taxas. Os líderes de mercado Razorpay, PayU e Paytm diversificam-se em direção a adiantamentos em dinheiro para comerciantes, folha de pagamento e serviços de pagamento em moeda estrangeira. Os habilitadores baseados em API Juspay e M2P fornecem tokenização de cartões, pontuação de risco e camadas de orquestração de pagamentos tanto a incumbentes quanto a neobancos.

As alianças estratégicas moldam o posicionamento: a parceria da PayU com a plataforma omnicanal Fynd incorpora SDKs de checkout em vitrines de comércio social, enquanto o HDFC Bank se une ao ToneTag para oferecer aceitação de UPI offline baseada em ondas sonoras. A prontidão de conformidade oferece uma vantagem competitiva — os players que atendem ao limite de patrimônio líquido de INR 25 crore obtêm aprovação antecipada do RBI, enquanto os agregadores de menor escala enfrentam saída ou aquisição.

Saúde e crédito B2B apresentam grandes espaços em branco. A acreditação da NHCX permite que os gateways selecionados liquidem sinistros hospitalares em tempo quase real, e os trilhos de empréstimo da ONDC criam uma base endereçável de vários bilhões de dólares em financiamento de capital de giro para MPMEs. Os corredores internacionais para Singapura, os Emirados Árabes Unidos e a França abrem linhas de receita adicionais sujeitas a tarifas que permanecem fora do âmbito do MDR zero.

Líderes do Setor de Gateway de Pagamento da Índia

PayU Payments Private Limited

Razorpay Software Private Limited

One 97 Communications Limited (Paytm Payments Gateway)

CCAvenue - Infibeam Avenues Limited

IndiaIdeas.com Limited (BillDesk)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Pagamentos recorrentes, comércio por assinatura e cobranças digitais de alto valor criam espaço de monetização à medida que o Digital Payments E-mandate Framework, 2026 do RBI (21 de abril de 2026) consolida as regras de mandatos recorrentes entre cartões, PPI e UPI, com uma estrutura harmonizada de AFA. Com essa clareza regulatória, os gateways podem incorporar a gestão do ciclo de vida de mandatos (registro, notificações pré-débito, novas tentativas e fluxos de disputa) em ferramentas para comerciantes de categorias como serviços públicos, assinaturas de OTT e software, e pagamentos de seguros e contas, em vez de depender apenas da precificação por transação.

A habilitação transfronteiriça do UPI e as capacidades de liquidação em câmbio também ampliam o conjunto de casos de uso geradores de receita além da aceitação doméstica do UPI com MDR zero. A parceria da NPCI com o HSBC India (julho de 2026) para fornecer liquidação de câmbio em tempo real para pagamentos internacionais via UPI, por meio de integração direta de API, cria um caminho de integração para gateways que atendem comerciantes de viagens, marcas D2C globais e corredores de aceitação de entrada, onde câmbio, reconciliação e relatórios de conformidade podem ser empacotados como serviços de valor agregado. Paralelamente, a colaboração da NPCI com a NVIDIA (fevereiro de 2026) para avançar as capacidades de IA soberana no ecossistema de pagamentos, aliada à escala de transações do UPI (22,71 bilhões de transações no valor de INR 28,92 trilhões em junho de 2026), sustenta oportunidades para os provedores de gateway transformarem em produtos os controles antifraude assistidos por IA, análises operacionais e camadas de produtividade para desenvolvedores, reduzindo o tempo de integração e a sobrecarga de resposta a incidentes para os comerciantes.

Desenvolvimentos recentes do setor

- Julho de 2026: A NPCI firmou parceria com o HSBC India para fornecer liquidação de câmbio em tempo real para pagamentos internacionais via UPI, por meio de integração direta de API. A medida simplifica os fluxos de aceitação e liquidação transfronteiriça para comerciantes que recebem pagamentos vinculados ao UPI de corredores internacionais, abrindo um caminho de produto mais claro para os gateways empacotarem câmbio, reconciliação e relatórios de conformidade como serviços cobráveis.

- Junho de 2026: A Razorpay firmou parceria com a NPCI Bharat BillPay Limited (NBBL) para lançar o Banking Connect, padronizando as integrações de NetBanking por meio de um rail unificado. Ao reduzir a fragmentação entre configurações de netbanking específicas de cada banco, a iniciativa reduz a carga de integração e manutenção para os comerciantes e fortalece o papel da orquestração liderada por gateways em múltiplos modos de pagamento.

- Maio de 2025: A PayU recebeu autorização final do Reserve Bank of India (RBI) para operar como agregadora de pagamentos online. A aprovação fortalece a capacidade da PayU de cadastrar e reter comerciantes maiores que priorizam parceiros regulamentados, e eleva o padrão competitivo para provedores menores que enfrentam requisitos mais elevados de conformidade e governança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de gateways de pagamento da Índia é definido como as receitas obtidas com a prestação de serviços de aceitação de pagamentos online e processamento de transações para comerciantes na Índia, incluindo software e serviços relacionados a gateways que permitem pagamentos digitais nos principais rails.

Exclusões de escopo: excluímos aplicativos de pagamento puramente para consumidores e rails de pagamento entre bancos onde nenhum serviço de gateway de pagamento é monetizado, além de infraestrutura bancária essencial não relacionada.

Visão geral da segmentação

- Por Modo de Pagamento

- UPI

- Cartões

- Banco pela Internet

- Carteiras Digitais

- Compre Agora, Pague Depois

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Setor de Usuário Final

- Comércio Eletrônico e Marketplaces

- Varejo e FMCG

- BFSI e Plataformas de FinTech

- Saúde e Produtos Farmacêuticos

- Educação e Ed-Tech

- Viagens e Hospitalidade

- Por Região

- Índia Setentrional

- Índia Ocidental

- Índia Meridional

- Índia Oriental e Nordeste

- Índia Central

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma visão clara de como a aceitação de pagamentos digitais está se expandindo na Índia e quais rails estão impulsionando esse crescimento, para então traduzir isso em receitas de gateway endereçáveis. Fontes públicas são usadas para ancorar o pool de demanda, como publicações do RBI (incluindo indicadores do sistema de pagamentos e o Payment Digitization Index), divulgações da NPCI sobre UPI, RuPay e tendências relacionadas, além de atualizações do Ministério de Eletrônica e Tecnologia da Informação que descrevem os principais programas de pagamento digital.

Para manter premissas realistas, também analisamos notas regulatórias e de conformidade do RBI (por exemplo, notas que tratam de agregadores de pagamento e armazenamento de dados), além de referências voltadas para o setor, como estudos da NASSCOM ou associações similares, e artigos revisados por pares selecionados que discutem pagamentos de comerciantes online e tendências de fraude. Relatórios anuais de empresas, apresentações a investidores e a imprensa de negócios confiável são revisados para entender o mix de receitas e a direção de precificação. Assinaturas pagas de dados financeiros de empresas e bases de dados de patentes são usadas seletivamente quando as divulgações de empresas privadas são limitadas. As fontes de pesquisa documental listadas aqui são ilustrativas, e outras referências públicas foram utilizadas para verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

Validamos o modelo por meio de entrevistas e pesquisas estruturadas com executivos de gateways de pagamento, líderes de produto e risco, equipes de operações de comerciantes e especialistas do ecossistema, como parceiros PSP e consultores. As respostas dos participantes ajudaram a confirmar a divisão efetiva entre o processamento de gateway e serviços adjacentes, além de esclarecer como a adoção de comerciantes em áreas metropolitanas versus não metropolitanas afeta o mix entre UPI e cartões, o que, por sua vez, alimenta as premissas de MDR e taxas de plataforma para os números finais.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 42% | |

| Players menores: 16% | Gerentes: 43% |

Dimensionamento de mercado e previsão

Nosso dimensionamento começa com uma construção top-down, na qual a atividade de aceitação de pagamentos na Índia é reconstruída a partir de sinais publicados de crescimento de transações e tendências de digitalização de comerciantes, sendo então filtrada para a parcela que normalmente passa pelos gateways. Para evitar contagem duplicada, o pool de demanda é ajustado pelo mix de modalidades de pagamento (UPI, cartões, carteiras digitais e BNPL), pelos padrões de roteamento online versus in-app versus POS, e pela proporção do volume corporativo processado por meio de pilhas internas.

O resultado é então corroborado usando aproximações bottom-up seletivas, como verificações de precificação amostradas (taxas efetivas de captura), uma verificação de sanidade por coorte de volume por comerciante e consolidações limitadas de fornecedores, quando as divulgações financeiras permitem. As principais entradas usadas no modelo incluem as trajetórias de transações do RBI e da NPCI, o ritmo de cadastro de comerciantes online, a progressão efetiva de MDR e taxas de plataforma, as taxas de adesão a serviços de valor agregado liderados por gateways (por exemplo, análises ou ferramentas antifraude) e mudanças vinculadas a políticas que influenciam os rendimentos líquidos.

Para as previsões, contamos com análise de cenários apoiada por suavização simples de séries temporais sobre fatores estáveis, ajustando então a curva com base em opiniões de especialistas sobre mudanças na participação do UPI, repasse de custos de conformidade e expectativas de crescimento do e-commerce. Nos casos em que players privados menores têm transparência limitada, as lacunas são tratadas por meio de faixas de receita conservadoras, posteriormente restringidas com verificações primárias sobre o comportamento típico de aquisição de comerciantes e precificação.

Validação de dados e ciclo de atualização

Realizamos uma validação em múltiplas etapas para que os totais de mercado permaneçam consistentes com sinais independentes. Os resultados do modelo são verificados em relação ao crescimento das transações, às participações por modalidade de pagamento e às taxas líquidas de captura implícitas, e quaisquer desvios acentuados são revisados antes da aprovação final. Quando um número parece atípico, revisitamos as premissas dos fatores impulsionadores e recontatamos os respondentes relevantes para confirmar se a mudança é real ou um artefato dos dados.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, redefinições de preços ou mudanças estruturais no mix de modalidades de pagamento. Antes da entrega, é realizada uma revisão final por analistas para garantir que as estimativas reflitam as publicações públicas mais recentes e o feedback de mercado verificado.

Comparação do tamanho do mercado de gateways de pagamento da Índia da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para gateways de pagamento na Índia frequentemente não coincidem, pois os pesquisadores contabilizam diferentes linhas de receita, usam anos diferentes e, por vezes, misturam gateways de pagamento com processamento de pagamentos em sentido mais amplo. O momento da conversão cambial e se os valores são reportados em termos brutos ou líquidos de incentivos também podem alterar o total.

A principal lacuna decorre de os fluxos liderados pelo UPI serem avaliados pelo valor total da transação ou apenas pelas taxas de gateway e plataforma obtidas sobre esse fluxo, e a Mordor Intelligence trata o mercado como o pool de receita de gateway monetizada vinculada à aceitação de pagamentos por comerciantes, em vez do valor subjacente das transações de pagamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,07 bilhões de USD (2025) | |

| Consultoria Regional A | 1,90 bilhão de USD (2024) | Utiliza um ano-base anterior e, frequentemente, assume uma trajetória de taxa de captura mais estável, o que pode subestimar o aumento de receita proveniente de serviços de valor agregado e de coortes de comerciantes mais recentes. |

| Jornal Setorial B | 16,20 bilhões de USD (2024) | Parece combinar as receitas de gateway com um pool de valor mais amplo de pagamentos digitais, o que inflaciona os totais quando o valor da transação é contabilizado em vez da receita baseada em taxas capturada pelos gateways. |

A dispersão apresentada na tabela é explicada, em grande parte, pelo que está sendo contabilizado e por como a monetização líquida é traduzida a partir da atividade de pagamentos. Ao vincular o total a sinais observáveis de adoção de pagamentos e, em seguida, submeter os rendimentos a testes de estresse com verificações primárias, a estimativa permanece rastreável a variáveis claras que podem ser atualizadas de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gateway de pagamento da Índia em 2026?

O tamanho do mercado de gateway de pagamento da Índia é de USD 2,31 bilhões em 2026 e está projetado para crescer a uma CAGR de 11,66% até 2031.

Qual modo de pagamento domina as transações online indianas?

O UPI lidera com 63,85% de participação no mercado de gateway de pagamento da Índia, processando mais de 14 bilhões de transações mensais em tempo real.

Por que as implantações em nuvem são preferidas pelos gateways de pagamento indianos?

A nuvem oferece capacidade escalável para picos em temporadas festivas, suporta inovação baseada em API e está alinhada com as diretrizes do sandbox regulatório do RBI, capturando 72,20% de participação em 2025.

O que está impulsionando a adoção de gateways de pagamento pelas MPMEs?

Incentivos governamentais como os subsídios de hardware do PIDF e os catálogos padronizados da ONDC possibilitam o credenciamento rápido, impulsionando uma perspectiva de CAGR de 12,58% para as MPMEs.

Como os gateways estão compensando a perda de receita do MDR zero?

Os provedores estão lançando análises baseadas em assinatura, empréstimos para comerciantes e serviços de pagamento internacional que estão fora do âmbito dos mandatos de MDR zero.

Qual região está crescendo mais rapidamente na adoção de gateway de pagamento?

A Índia Oriental e Nordeste exibe o maior crescimento, com uma CAGR de 11,95%, auxiliada pela crescente penetração da internet e por programas de inclusão direcionados.

Página atualizada pela última vez em: