Tamanho e Participação do Mercado de Pagamentos da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

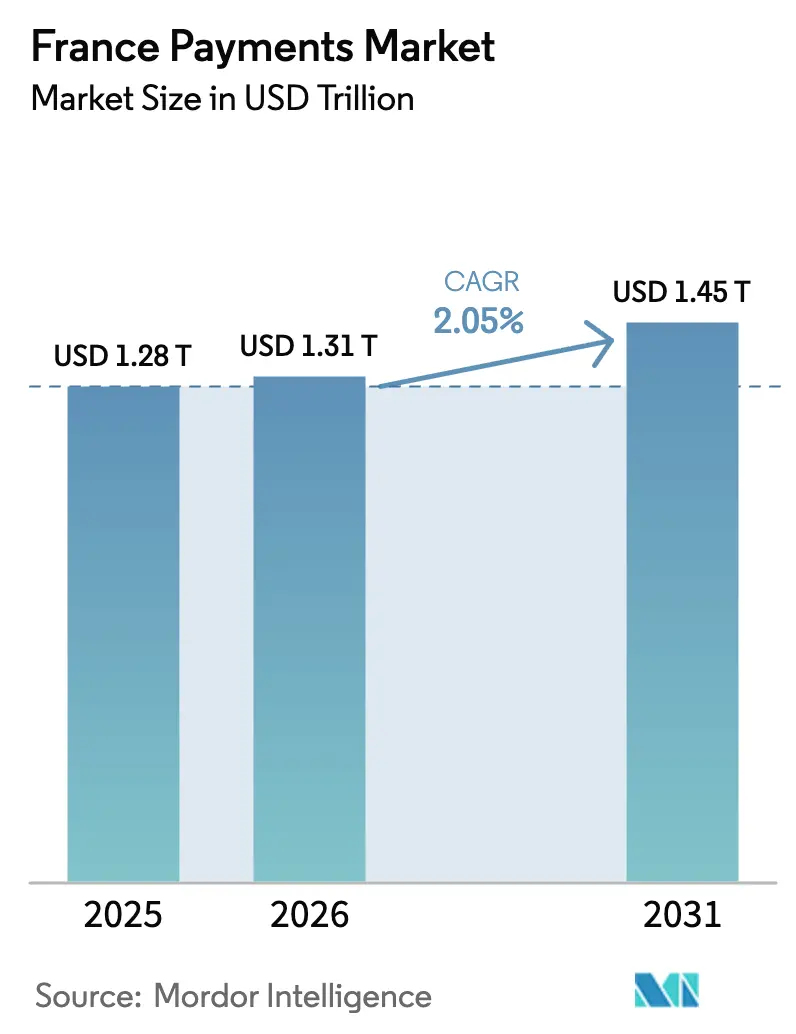

| Tamanho do mercado no ano base (2025) | 1.28 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.31 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da França por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamentos da França aumente de USD 1,28 trilhão em 2025 para USD 1,31 trilhão em 2026 e atinja USD 1,45 trilhão até 2031, crescendo a um CAGR de 2,05% no período de 2026-2031. A implementação contínua da liquidação SEPA Instant, o aumento da penetração de carteiras digitais entre os consumidores da Geração Z e as alternativas lideradas por bancos às redes internacionais de cartões estão a redesenhar as fronteiras competitivas. Os sistemas de pagamento em tempo real liquidam fundos em menos de 10 segundos, erodindo a vantagem histórica dos ciclos de autorização e compensação de cartões. Simultaneamente, a tecnologia SoftPOS está a reduzir os custos de aceitação para os microcomerciantes, enquanto os motores de deteção de fraude baseados em inteligência artificial elevam as taxas de autorização e reduzem os estornos. Estas forças combinam-se para dar às transações conta a conta (A2A) um caminho credível para escalar, mesmo que os cartões sem contacto mantenham a primazia no ponto de venda.

Principais Conclusões do Relatório

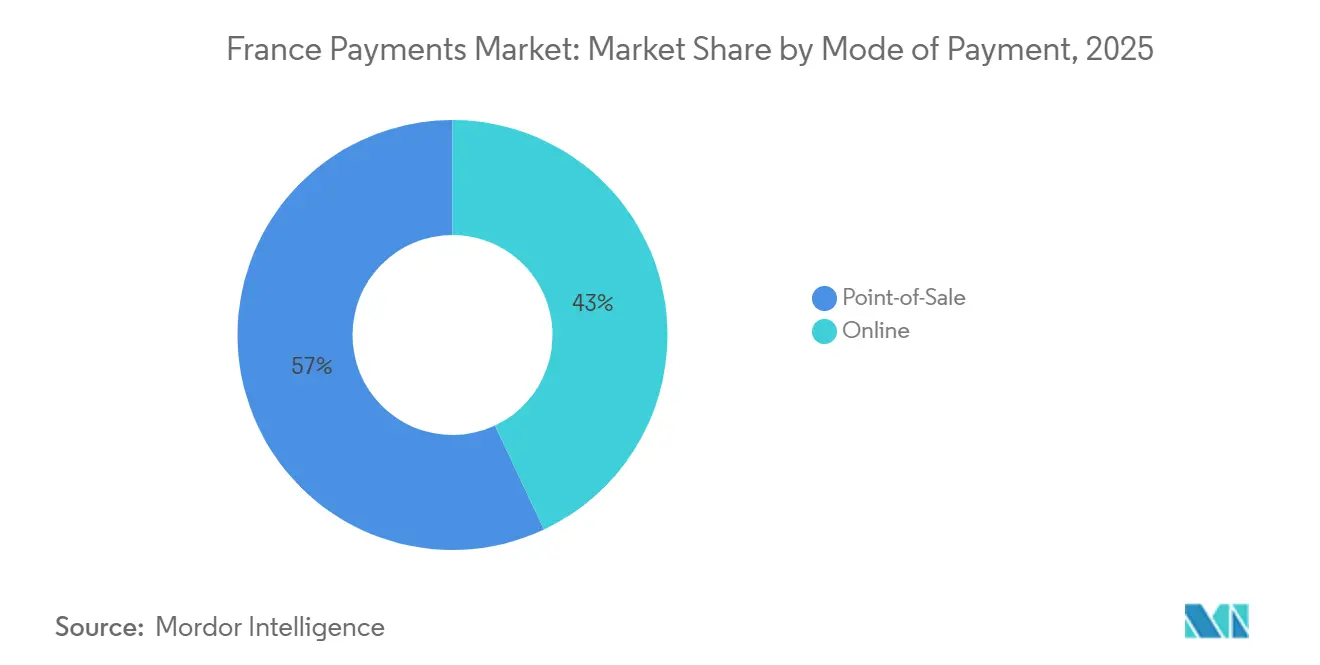

- Por modo de pagamento, as transações no ponto de venda lideraram com 57,89% da participação do mercado de pagamentos da França em 2025, enquanto os canais online deverão registar um CAGR de 3,07% até 2031.

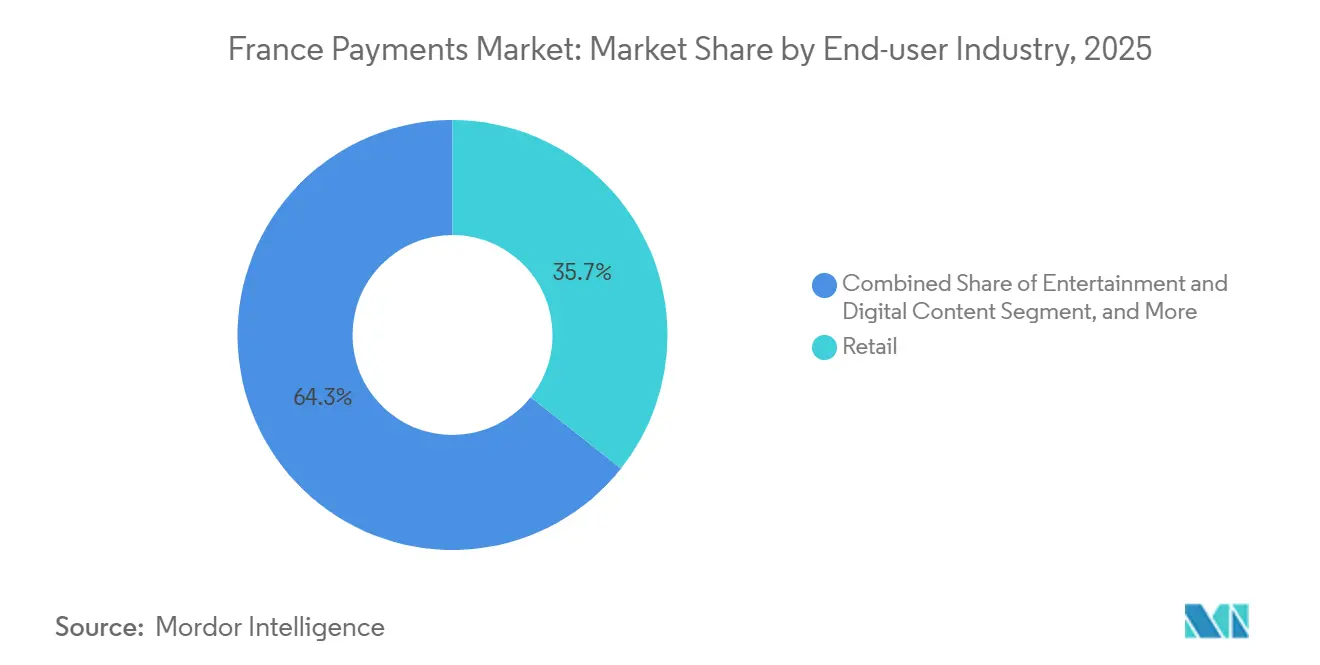

- Por setor do utilizador final, o retalho representou 35,67% do tamanho do mercado de pagamentos da França em 2025, enquanto a hotelaria e o turismo avançam a um CAGR de 3,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Pagamentos da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Banca Aberta Habilitada pela PSD2 Impulsiona os Pagamentos Instantâneos Conta a Conta | +0.6% | França, alinhamento mais amplo com a UE no âmbito do mandato SEPA Instant | Médio prazo (2-4 anos) |

| O Boom do Comércio Eletrónico e do Comércio Móvel entre a Geração Z Impulsiona a Adoção de Carteiras Digitais | +0.5% | Nacional, concentrado nas áreas metropolitanas de Paris, Lyon e Marselha | Curto prazo (≤ 2 anos) |

| O Aumento Regulatório do Limite de Gastos Sem Contacto Acelera as Transações por Aproximação | +0.3% | Nacional, maior adoção nos centros urbanos | Curto prazo (≤ 2 anos) |

| A Adoção de SoftPOS pelos Comerciantes Transforma Smartphones em Terminais de Aceitação | +0.2% | Nacional, ganhos iniciais nos setores de microcomerciantes e serviços | Médio prazo (2-4 anos) |

| O Lançamento da Carteira Wero Catalisa a Adoção de Pagamentos de Retalho em Tempo Real A2A | +0.2% | França com expansão para a Alemanha e Bélgica | Médio prazo (2-4 anos) |

| A Tomada de Decisão de Risco Baseada em IA Eleva as Taxas de Autorização e Reduz os Estornos | +0.1% | Global, utilizado pelos principais emissores e adquirentes franceses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Banca Aberta Habilitada pela PSD2 Impulsiona os Pagamentos Instantâneos Conta a Conta

As regras revistas de banca aberta obrigaram os bancos franceses a expor interfaces de programação de aplicações, mas a adoção pelos clientes permaneceu limitada até que o mandato SEPA Instant entrou em vigor em 2025. O regulamento obriga agora todos os prestadores de serviços de pagamento a receber e enviar transferências em euros em tempo real, reduzindo as janelas de liquidação de dias para segundos.[1]Banco Central Europeu, "Implementação do Regulamento de Pagamentos Instantâneos SEPA," ecb.europa.eu As plataformas de comércio eletrónico incorporaram prontamente botões "Pagar pelo Banco" que autorizam fundos diretamente a partir de contas correntes, contornando completamente as taxas de intercâmbio. A interoperabilidade é garantida porque mais de 80% dos bancos franceses suportam o quadro de API STET.[2]STET, "Quadro de Normalização de API Francês," stet.eu Os comerciantes beneficiam de custos mais baixos e confirmação mais rápida, enquanto os consumidores obtêm um processo de pagamento familiar e sem fricção que espelha a conveniência do pagamento por aproximação com cartão.

O Boom do Comércio Eletrónico e do Comércio Móvel entre a Geração Z Impulsiona a Adoção de Carteiras Digitais

As despesas online francesas atingiram EUR 150 mil milhões (USD 160 mil milhões) em 2024, com os dispositivos móveis a capturar 43% das transações.[3]Fédération du e-commerce et de la vente à distance, "Estatísticas de Comércio Eletrónico 2024," fevad.com Um inquérito de 2025 revelou que 62% dos compradores com idades entre 18 e 25 anos armazenam pelo menos uma credencial no Apple Pay, Google Pay, Lydia ou Paylib. Estas carteiras agrupam cartões de fidelização, passes de transporte e bilhetes juntamente com instrumentos de pagamento, reduzindo o processo de pagamento a uma única confirmação biométrica. A base de utilizadores da Lydia subiu para 8 milhões no final de 2025, apoiada pela aceitação de QR e opções de financiamento a prestações. À medida que o poder de compra da Geração Z se expande, os comerciantes que otimizam para carteiras móveis registam taxas de conversão mais elevadas e valores médios de encomenda maiores.

O Aumento Regulatório do Limite de Gastos Sem Contacto Acelera as Transações por Aproximação

A eliminação do limite de EUR 50 (USD 54,4) em 2024 removeu o último obstáculo psicológico à adoção do pagamento sem contacto. Os consumidores passaram a utilizar cartões ou telemóveis com NFC para compras do dia a dia sem hesitação, e os retalhistas reportam reduções no tempo de pagamento de aproximadamente 15% após a implementação de fluxos de aproximação multiusos que combinam pagamento com fidelização e entrega de recibo eletrónico.[4]NFC Forum, "Especificações de Aproximação Multiusos," nfc-forum.org A conformidade com os mandatos de tokenização no PCI DSS 4.0 reduz ainda mais o risco de fraude, persuadindo mercearias e postos de combustível avessos ao risco a orientar os clientes para experiências de pagamento por aproximação.

A Adoção de SoftPOS pelos Comerciantes Transforma Smartphones em Terminais de Aceitação

A certificação da plataforma AXIUM da Ingenico ao abrigo da norma de segurança FRv6 de França em fevereiro de 2026 permite que qualquer smartphone Android moderno aceite pagamentos sem contacto EMV. Microcomerciantes como operadores de food trucks e profissionais de serviços evitam taxas de aluguer de hardware e integram-se em minutos através da aplicação do seu adquirente. A Worldline reportou que as ativações de SoftPOS francesas cresceram 34% trimestre a trimestre durante 2025, sinalizando uma forte procura latente por aceitação de baixo custo. À medida que a aceitação se fragmenta, a concorrência entre adquirentes intensifica-se e os fornecedores de terminais tradicionais pivotam para receitas de software como serviço.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O Aumento das Taxas de Intercâmbio e de Esquema de Cartões Pressiona as Margens das PME | -0.4% | Nacional, agudo para pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Preferência Persistente pelo Dinheiro em Espécie da População Envelhecida e Rural | -0.3% | Departamentos rurais, regiões periféricas | Longo prazo (≥ 4 anos) |

| A Dependência de Processadores de Cartões Não Europeus Aumenta os Riscos de Soberania e de Custos | -0.2% | França, preocupação mais ampla na UE | Médio prazo (2-4 anos) |

| A Fraude em Pagamentos Autorizados por Impulso em Tempo Real Mina a Confiança dos Consumidores nos Sistemas de Pagamento Instantâneo | -0.2% | Nacional, implicações transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Taxas de Intercâmbio e de Esquema de Cartões Pressiona as Margens das PME

Embora a legislação da UE limite o intercâmbio a 0,2% no débito e 0,3% no crédito, as taxas de esquema não regulamentadas continuam a aumentar e podem elevar o encargo efetivo bem acima de 1%. Para uma padaria de bairro com uma faturação anual de EUR 200.000 (USD 237.440), essa diferença corrói as margens operacionais reduzidas e desencoraja a aceitação de cartões. Muitas PME estão a experimentar opções A2A do Wero ou do Carte Bancaires que cobram preços de taxa fixa ou por subscrição, mas o alcance transfronteiriço permanece limitado, complicando as ambições de comércio eletrónico.

Preferência Persistente pelo Dinheiro em Espécie da População Envelhecida e Rural

Um quinto dos residentes de França tem 65 anos ou mais, e os inquéritos mostram que 59% dos consumidores ainda dependem do dinheiro em espécie para pelo menos algumas compras. As comunas rurais, onde a cobertura de banda larga e a penetração de smartphones ficam aquém das médias urbanas, geralmente ficam 18 a 24 meses atrás na adoção de pagamentos sem contacto ou por carteira. O Banque de France garante a disponibilidade de dinheiro em espécie até 2030, obrigando os fornecedores a manter infraestruturas duplas mesmo que os volumes digitais cresçam. Este requisito aumenta os custos operacionais e dilui os benefícios de eficiência de um ecossistema totalmente eletrónico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Canais Online Ganham Quota à Medida que os Sistemas de Pagamento Instantâneo Amadurecem

As transações online representaram 42,11% do valor total em 2025 e prevê-se que registem um CAGR de 3,07% até 2031, superando o crescimento global do mercado de pagamentos da França. O ponto de venda ainda lidera, mas a quota de carteiras de pagamento por aproximação dentro das lojas físicas subiu de forma constante à medida que a aceitação EMV atingiu 98% dos terminais. As transferências SEPA Instant incorporadas nos fluxos de pagamento eliminam a necessidade de introduzir números de cartão de 16 dígitos, reduzindo as taxas de abandono e os custos para os comerciantes.

As carteiras digitais agregam cartões de débito, cartões de crédito e mandatos A2A numa única interface, encorajando os utilizadores a alternar entre instrumentos sem sair da página do comerciante. A opção de pagamento a prestações da Klarna ganhou 22% mais comerciantes franceses em 2025, ilustrando o apetite dos consumidores por liquidação diferida. À medida que a tokenização ao abrigo das normas EMVCo se torna ubíqua, o tamanho do mercado de pagamentos da França para os canais online continuará a crescer com base em menor fraude e taxas de aprovação mais elevadas.

Por Setor do Utilizador Final: A Hotelaria Recupera à Medida que o Turismo se Normaliza

O retalho manteve uma quota de 35,67% do valor do mercado de pagamentos da França em 2025, apoiado por cestas de alta frequência de mercearia e combustível e ampla penetração de terminais sem contacto. A hotelaria e o turismo, no entanto, registaram o crescimento mais rápido com um CAGR de 3,24%, impulsionados pela afluência de turistas e pelo investimento do setor em experiências de pagamento por aproximação. Hotéis e restaurantes processaram EUR 42 mil milhões (USD 45 mil milhões) em 2025, com a utilização de carteiras móveis a atingir 61%.

O entretenimento, o streaming e os jogos dependem fortemente de credenciais armazenadas e faturação recorrente, posicionando cartões tokenizados e carteiras digitais como os sistemas de pagamento predefinidos. As agências governamentais também aceleram a adoção digital, com 78% dos pagamentos de impostos pessoais concluídos online em 2025. A saúde está a digitalizar o Carte Vitale numa aplicação para smartphone, abrindo uma nova frente no processamento de copagamentos em tempo real e alargando a oportunidade endereçável do setor de pagamentos da França.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A integração de França no SEPA fornece um quadro jurídico e técnico unificado para pagamentos em euros em tempo real em 36 países. Os bancos nacionais investiram mais de EUR 500 milhões (USD 535 milhões) durante 2024-2025 para modernizar os sistemas centrais para transferências instantâneas e incorporar a funcionalidade da carteira Wero. Estas atualizações conferem aos adquirentes franceses uma vantagem de primeiro a mover-se sobre os seus pares no Sul da Europa, onde a implementação instantânea está atrasada.

Os centros urbanos dominam a adoção digital: Paris, Lyon, Marselha e Toulouse representam quase metade das transações baseadas em carteiras, embora representem apenas um terço da população. Demografias mais jovens, maior penetração de smartphones e redes de aceitação mais densas explicam o desempenho superior. Os departamentos rurais como Creuse e Lozère permanecem centrados no dinheiro em espécie, refletindo demografias mais antigas e banda larga irregular.

O comércio transfronteiriço beneficia da expansão do Wero para a Alemanha, Bélgica e Luxemburgo, oferecendo a 60 milhões de consumidores uma opção A2A pan-europeia que contorna as redes de cartões norte-americanas. As regras do projeto PSD3 adicionarão verificações de Confirmação do Beneficiário em transferências acima de EUR 100 (USD 118,7), harmonizando os padrões de controlo de fraude em todo o SEPA e reforçando a confiança nos sistemas de pagamento instantâneo.

Panorama Competitivo

O mercado de pagamentos da França equilibra esquemas de cartões globais concentrados com um mosaico de concorrentes nacionais e regionais. A Visa e a Mastercard ainda compensam a maioria do valor das transações, mas o Wero processou mais de 200 milhões de transferências no seu primeiro ano completo, provando que as iniciativas lideradas por bancos podem escalar quando alinhadas com a regulamentação. As aquisições da Worldline em 2025 expandiram a sua base de comerciantes franceses para além de 1 milhão de pontos de aceitação, criando uma escala de dados que sustenta modelos de fraude de aprendizagem automática.

O Radar da Stripe analisa centenas de sinais comportamentais por transação e elevou as taxas de aprovação para os comerciantes nacionais em 3,2 pontos percentuais em 2025. A Ingenico respondeu mudando das vendas de hardware para pacotes de subscrição AXIUM após o SoftPOS começar a tornar a aceitação básica uma mercadoria. A Lydia aproveita a sua base de utilizadores de oito milhões para oferecer financiamento a prestações, pagamentos por QR e integração de fidelização, desagregando efetivamente a economia tradicional dos adquirentes.

A regulamentação acelera a rotatividade competitiva. A liquidação SEPA Instant obriga os adquirentes a desenvolver gestão de liquidez 24×7, as APIs PSD2 abrem dados de conta a terceiros, e as próximas regras PSD3 apertam a responsabilidade por fraude. Os intervenientes incapazes de financiar motores de risco em tempo real ou integrações de banca aberta arriscam ceder quota a fintechs ágeis, especialmente nos nichos de comércio eletrónico e microcomerciantes.

Líderes do Setor de Pagamentos da França

Apple Inc. (Apple Pay)

Paylib SAS

Samsung Electronics Co., Ltd. (Samsung Pay)

Carrefour S.A. (Carrefour Pay)

Google LLC (Google Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ingenico lançou o AXIUM, uma solução SoftPOS certificada ao abrigo da norma FRv6 de França, permitindo que telemóveis Android aceitem pagamentos sem contacto.

- Outubro de 2025: O Banco Central Europeu confirmou que todos os fornecedores franceses cumpriram o prazo de envio SEPA Instant, completando a cobertura em tempo real a nível nacional.

- Julho de 2025: A Stripe reportou que o seu motor Radar aumentou as taxas de autorização dos comerciantes franceses em 3,2 pontos percentuais durante 2025.

- Julho de 2025: A Worldline divulgou que as ativações de SoftPOS francesas cresceram 34% trimestre a trimestre, ultrapassando os seus pontos de aceitação para mais de 1 milhão de estabelecimentos.

Âmbito do Relatório do Mercado de Pagamentos da França

O mercado de pagamentos em França refere-se às várias formas pelas quais os indivíduos e as empresas realizam transações e transferem fundos dentro do país. Isto inclui métodos de pagamento tradicionais como dinheiro em espécie, cheques e transferências bancárias, bem como pagamentos eletrónicos e móveis, como cartões de crédito e débito, carteiras eletrónicas e aplicações de pagamento móvel.

O Relatório do Mercado de Pagamentos da França é Segmentado por Modo de Pagamento (Ponto de Venda, Venda Online, Carteiras Digitais), Setor do Utilizador Final (Retalho, Entretenimento e Conteúdo Digital, Saúde, Hotelaria e Turismo, Governo e Serviços Públicos) e Geografia (França). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Por Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais (inclui Carteira Móvel) | ||

| Outros Pontos de Venda | ||

| Por Venda Online | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais | ||

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) | ||

| Carteiras Digitais | ||

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) |

| Retalho |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Turismo |

| Governo e Serviços Públicos |

| Outros Setores do Utilizador Final |

| Por Modo de Pagamento | Por Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | |||

| Cartões Pré-pagos com Financiamento Bancário | |||

| Carteiras Digitais (inclui Carteira Móvel) | |||

| Outros Pontos de Venda | |||

| Por Venda Online | Pagamentos com Cartão | Cartões de Débito | |

| Cartões de Crédito | |||

| Cartões Pré-pagos com Financiamento Bancário | |||

| Carteiras Digitais | |||

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) | |||

| Carteiras Digitais | |||

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) | |||

| Por Setor do Utilizador Final | Retalho | ||

| Entretenimento e Conteúdo Digital | |||

| Saúde | |||

| Hotelaria e Turismo | |||

| Governo e Serviços Públicos | |||

| Outros Setores do Utilizador Final | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de pagamentos da França em 2031?

Espera-se que atinja USD 1,45 trilhão até 2031, refletindo um CAGR de 2,05% no período de 2026-2031.

Qual é o modo de pagamento que está a expandir mais rapidamente?

Prevê-se que os canais online cresçam a um CAGR de 3,07% até 2031, superando as transações no ponto de venda.

Qual é a dimensão da quota do retalho no valor das transações?

O retalho representou 35,67% do valor total em 2025, a maior quota entre os setores do utilizador final.

Por que razão as soluções SoftPOS são importantes para os microcomerciantes?

Convertem telemóveis Android em terminais, eliminando as taxas de aluguer de hardware e alargando a aceitação digital em segmentos com elevado uso de dinheiro em espécie.

Que ameaça competitiva representam o Wero e carteiras A2A semelhantes?

Contornam os sistemas de cartões baseados em intercâmbio, oferecendo liquidação em tempo real e custos mais baixos para os comerciantes que desafiam a dominância da Visa e da Mastercard.

Página atualizada pela última vez em: