Tamanho e Participação do Mercado de Pagamentos da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

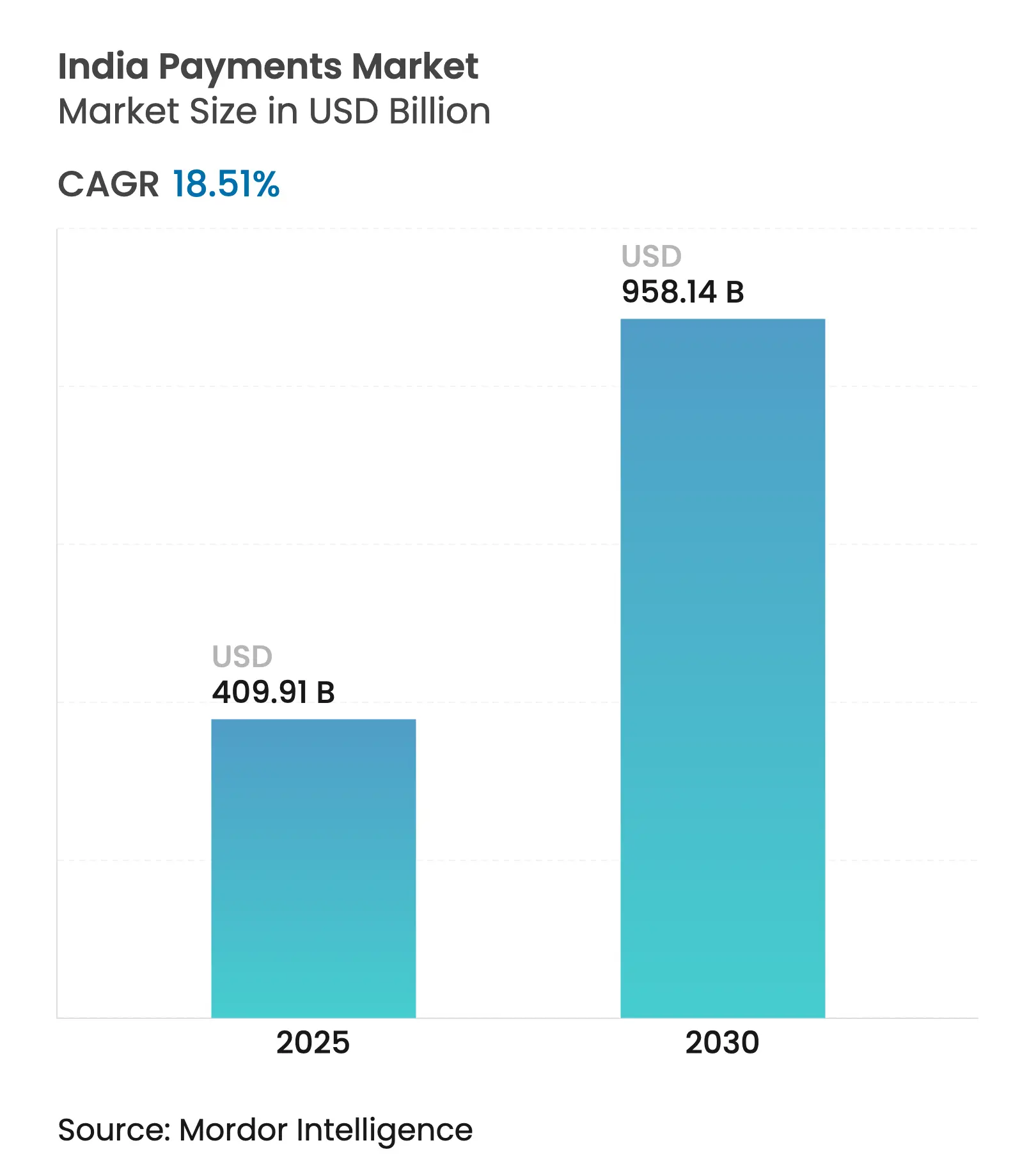

| Tamanho do Mercado (2025) | 409.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 958.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.51% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Índia por Mordor Intelligence

O mercado de pagamentos da Índia está em USD 409,91 bilhões em 2025 e está a caminho de atingir USD 958,14 bilhões até 2030, refletindo um CAGR de 18,51%. A expansão está ancorada em volumes recordes da Interface de Pagamentos Unificada (UPI), crescente posse de smartphones e suporte contínuo de políticas para transações com menos uso de dinheiro em espécie. A UPI processou INR 24,77 lakh crore (USD 297,24 bilhões) somente em março de 2025, um salto de 25% em valor em relação a março de 2024. O impulso é ainda amplificado pelo cadastramento habilitado pelo Aadhaar, pela penetração de QR em micro-comerciantes e pela introdução de variantes de liquidação instantânea como UPI Lite e UPI 123PAY. A crescente aceitação de cartões sem contato por Comunicação por Campo Próximo (NFC), o aumento dos serviços digitais baseados em assinatura e a demanda empresarial por fluxos de pagamento B2B incorporados acrescentam impulso suplementar ao mercado de pagamentos da Índia.

Principais Conclusões do Relatório

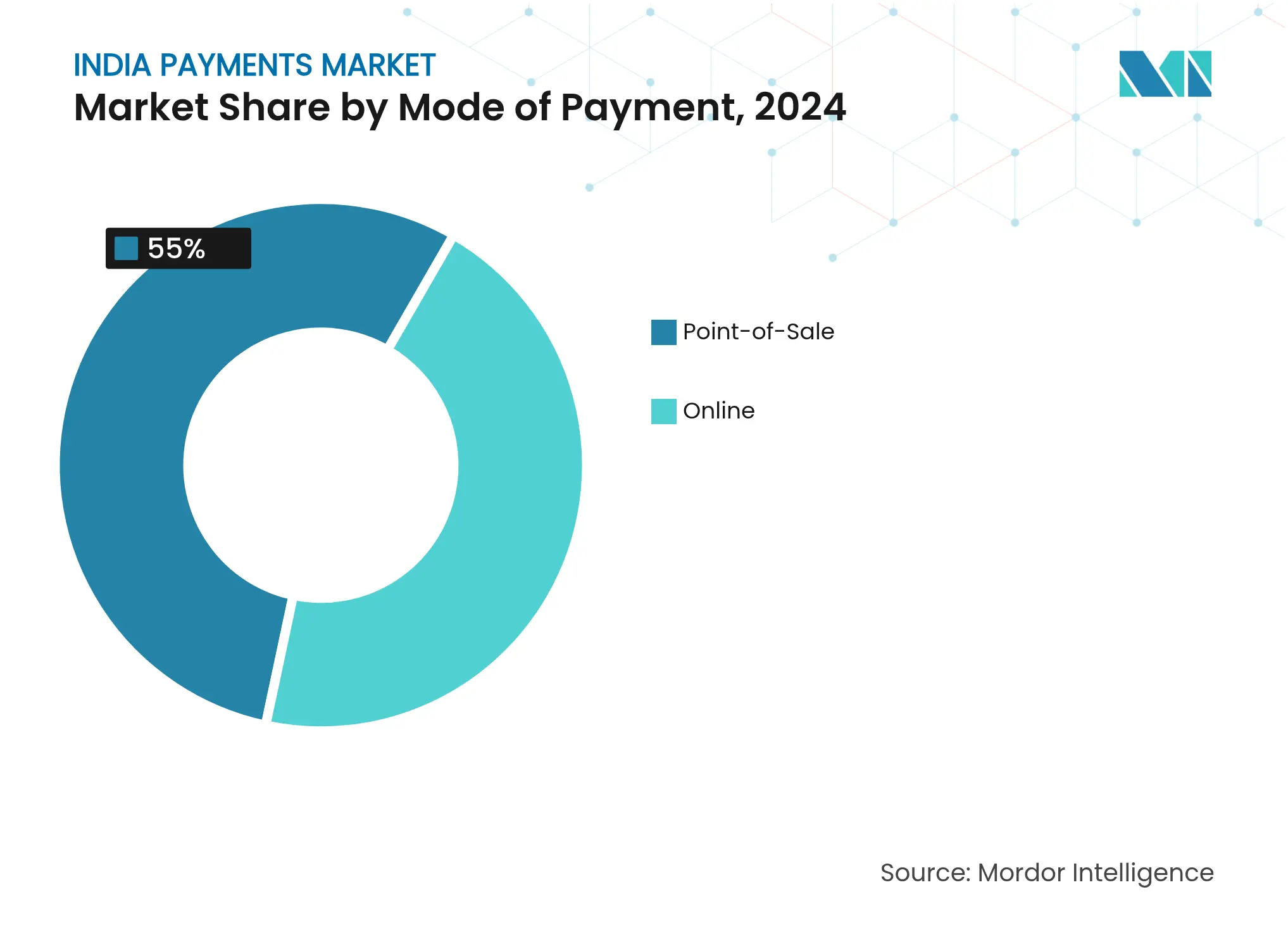

- Por modo de pagamento, as transações online sem apresentação de cartão lideraram com 60% de participação do mercado de pagamentos da Índia em 2024, enquanto carteiras digitais e transferências de conta para conta devem expandir a um CAGR de 27,5% até 2030. No geral, o Ponto de Venda liderou com 55% de participação na receita.

- Por canal de interação, o e-commerce e o m-commerce detiveram 60% de participação na receita em 2024; os pagamentos digitais no ponto de venda devem registrar um CAGR de 23,1% até 2030.

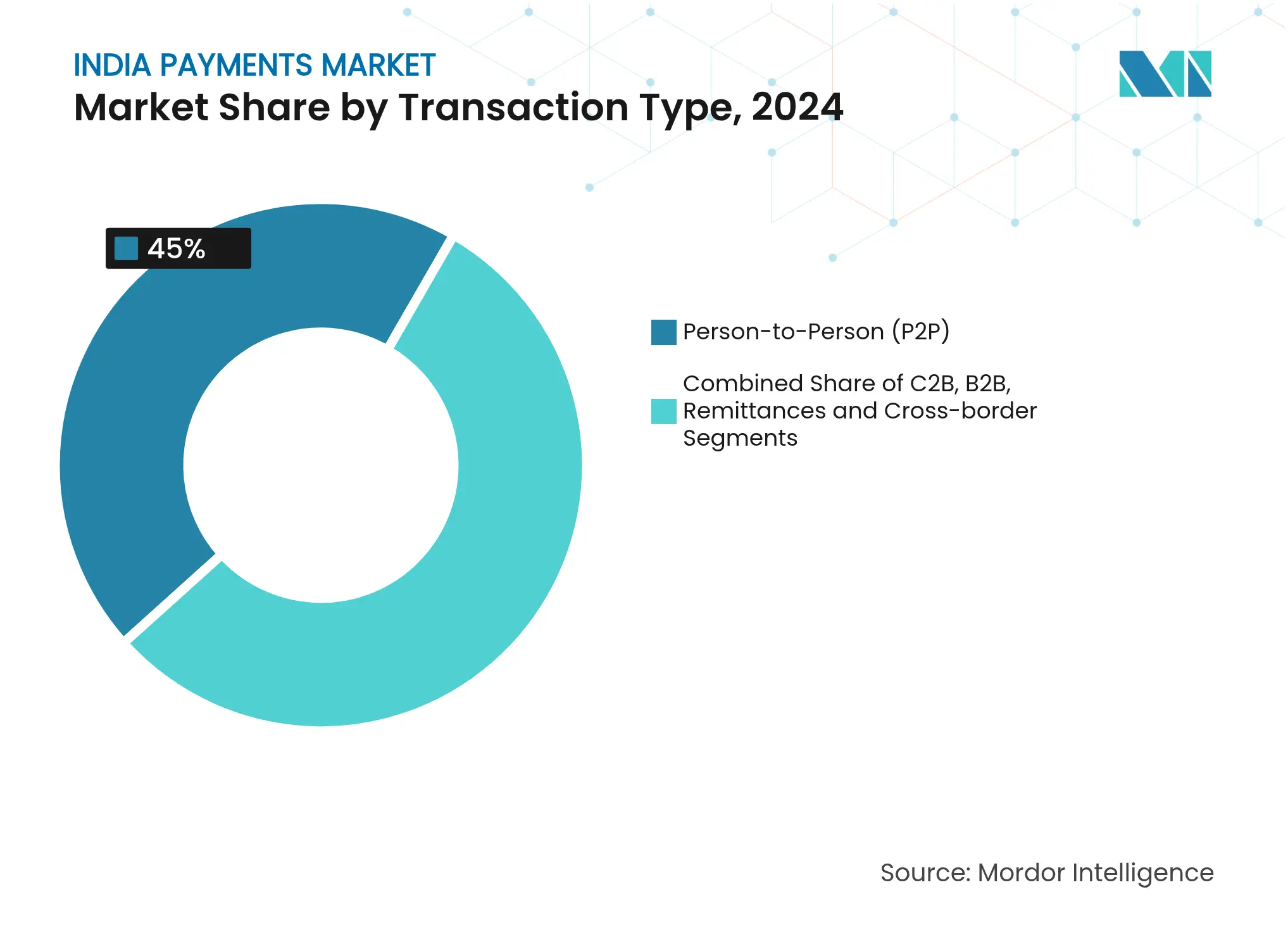

- Por tipo de transação, os fluxos de pessoa para pessoa capturaram 45% da participação do mercado de pagamentos da Índia em 2024, enquanto as transações de empresa para empresa estão posicionadas para um CAGR de 21,5% até 2030.

- Por setor de usuário final, o varejo respondeu por 45% do tamanho do mercado de pagamentos da Índia em 2024; a saúde avança a um CAGR de 23,4% até 2030.

Tendências e Perspectivas do Mercado de Pagamentos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Aceitação de UPI-QR entre Comerciantes de Micro, Pequenas e Médias Empresas | +4.5% | Nacional, com maior impacto nas cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Infraestrutura Pública Digital do Governo Acelerando o Cadastramento | +3.8% | Nacional, com ênfase em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Aumento dos Serviços Digitais Baseados em Assinatura (OTT, Ed-tech) Impulsionando Mandatos Eletrônicos Recorrentes | +3.2% | Centros urbanos, expandindo-se gradualmente para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Crescimento dos Cartões sem Contato NFC | +2.5% | Áreas metropolitanas, com adoção gradual nas cidades de Nível 2 | Médio prazo (2-4 anos) |

| Esquemas de Liquidação Instantânea (UPI-Lite, UPI 123Pay) Aprimorando a Adoção Rural | +2.1% | Áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Parcerias entre Fintechs e Bancos para Pagamentos Incorporados no Comércio B2B Impulsionam o Mercado | +1.8% | Nacional, com concentração inicial em polos industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Aceitação de UPI-QR entre Comerciantes de Micro, Pequenas e Médias Empresas

Os códigos QR agora impulsionam mais de 62% do volume da UPI, estendendo os pagamentos formais a micro-negócios orientados ao dinheiro em espécie. As transações P2M atingiram 62,35% do tráfego da UPI em janeiro de 2025, com 86% dos tickets avaliados em INR 500 (USD 6) ou menos. Um incentivo de INR 1.500 crore (USD 180 milhões) cobrindo o exercício fiscal 2024-25 concede 0,15% em tickets abaixo de INR 2.000 para acelerar a adoção pelas micro, pequenas e médias empresas.[1]Agência de Informação à Imprensa, "Avançando para uma Índia sem Dinheiro em Espécie," pib.gov.in O efeito de rede resultante expande os pontos de aceitação e consolida hábitos digitais de baixo valor que impulsionam o mercado de pagamentos da Índia.

Infraestrutura Pública Digital do Governo Acelerando o Cadastramento

O e-KYC vinculado ao Aadhaar, 641 bancos conectados e mais de 80 aplicativos UPI simplificam a ativação de clientes em escala. O uso de pagamentos digitais em áreas rurais subiu para 46% dos residentes até janeiro de 2025. O estabelecimento de um Conselho Regulador de Pagamentos com representação ministerial ressalta o compromisso do Estado com trilhos públicos resilientes. Essas medidas ampliam coletivamente a inclusão, fortalecendo a profundidade das transações em todo o mercado de pagamentos da Índia.

Aumento dos Serviços Digitais Baseados em Assinatura Impulsionando Mandatos Eletrônicos Recorrentes

As plataformas de OTT, ed-tech e conteúdo ampliam a base de pagamentos recorrentes, auxiliadas por um limite sem autenticação elevado para INR 15.000 (USD 180). A receita de entretenimento digital está projetada em INR 1.107 bilhões (USD 13 bilhões) até 2027.[2]Ministério da Informação e Radiodifusão, "Relatório do Mercado de Mídia Digital 2025," mib.gov.in Os mandatos eletrônicos automatizados cultivam gastos digitais habituais e melhoram a retenção, adicionando fluxo previsível ao mercado de pagamentos da Índia.

Crescimento dos Cartões sem Contato NFC

Os pagamentos por aproximação sem contato representaram 45% das transações em loja durante 2024. O Banco de Reserva da Índia removeu as verificações de segundo fator para pagamentos NFC abaixo de INR 5.000 (USD 60), aprimorando a velocidade no caixa. Propostas híbridas de cartão mais UPI combinam segurança tokenizada com conveniência móvel, elevando as curvas de adoção urbana e diversificando o mix de instrumentos em todo o mercado de pagamentos da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Regulatórios na Taxa de Desconto do Comerciante (MDR) Comprimindo Receitas | -2.8% | Nacional | Médio prazo (2-4 anos) |

| Escalada de Incidentes de Fraude/Cibersegurança no Ecossistema UPI | -2.3% | Nacional, com maior impacto em áreas urbanas | Curto prazo (≤ 2 anos) |

| Localização Obrigatória de Dados Aumentando Despesas Operacionais para Redes Globais | -1.9% | Nacional, com impacto particular nos provedores de pagamento internacionais | Médio prazo (2-4 anos) |

| Interrupções Intermitentes da UPI Afetando a Experiência do Usuário | -1.5% | Nacional, com maior impacto durante os períodos de pico de transações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Regulatórios na Taxa de Desconto do Comerciante Comprimindo Receitas

O regime de MDR zero introduzido em 2020 elimina a receita de taxas para os prestadores de serviços, reduzindo uma estimativa de INR 5.500 crore (USD 660 milhões) anualmente.[3]Financial Express, "Política de MDR Zero Causando Perda Anual de Receita," financialexpress.com A discussão política avalia agora um MDR de 0,2%-0,3% para grandes comerciantes. Na ausência de alívio, os operadores enfrentam margens restritas que poderiam desacelerar o reinvestimento em infraestrutura, moderando a trajetória de crescimento do mercado de pagamentos da Índia.

Escalada de Incidentes de Fraude/Cibersegurança no Ecossistema UPI

O Banco de Reserva da Índia registrou 14.483 casos de fraude envolvendo INR 2.642 crore (USD 316 milhões) no primeiro semestre do exercício fiscal 2024. Os golpes de pagamento por transferência autorizada subiram para 25% do mix de fraudes até 2022. O Indicador de Risco de Fraude Financeira e a iniciativa e-Zero FIR visam conter os abusos, mas a crescente sofisticação dos ataques pode corroer a confiança dos usuários, dificultando a expansão de volume no mercado de pagamentos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Transações sem Apresentação de Cartão Sustentam a Liderança

Os fluxos sem apresentação de cartão detiveram uma participação expressiva de 60% do mercado de pagamentos da Índia em 2024, refletindo o comportamento consolidado do e-commerce e o ganho de segurança proporcionado pela tokenização. No geral, o Ponto de Venda liderou com 55% de participação na receita. A profundidade do segmento ressalta uma preferência por checkout sem atrito, enquanto as compras físicas de alto valor ainda dependem das credenciais de PDV. As opções de carteira digital e de conta para conta superam com um CAGR de 27,5% até 2030, catalisadas pelo volume mensal recorde da UPI de INR 24,77 lakh crore (USD 297,24 bilhões). O suporte regulatório para mandatos de um clique aumenta a fidelidade às carteiras, elevando o tamanho do mercado de pagamentos da Índia alocado aos trilhos nativos móveis.

Os cartões tradicionais de PDV permanecem relevantes para categorias premium, mas construções híbridas como cartões de crédito vinculados à UPI borram as distinções e desviam valor do hardware de tarja magnética. O uso de dinheiro em espécie persiste em vários nós semiurbanos, sinalizando uma curva de adoção ainda alinhada com lacunas de conectividade. No entanto, incentivos consistentes às carteiras e a ubiquidade dos QR corroem as preferências pelo dinheiro em espécie, realocando progressivamente a participação do mercado de pagamentos da Índia para modalidades digitais.

Por Canal de Interação: E-Commerce e M-Commerce Ancoram o Crescimento

O e-commerce e o comércio móvel responderam por 60% de participação na receita em 2024 e devem avançar a um CAGR de 23,1% até 2030. Os valores de mercadorias estão projetados para subir de USD 147,3 bilhões no exercício fiscal 2024 para USD 292,3 bilhões até 2028. Integrações de checkout sem atrito, finanças incorporadas e recursos de compre agora e pague depois reforçam a expectativa do consumidor por atendimento quase instantâneo, direcionando o tamanho incremental do mercado de pagamentos da Índia para cestas de varejo online.

O varejo físico migra para o omnicanal, impulsionado por infraestruturas de SoftPOS e QR que ampliam a aceitação sem os custos de terminais. Mais de 10 milhões de dispositivos de PDV estavam ativos no segundo semestre de 2024, sinalizando a democratização do hardware. Essa convergência permite que os comerciantes capturem dados unificados de estoque e pagamento, impulsionando novos programas de fidelidade que se traduzem em participação incremental no mercado de pagamentos da Índia.

Por Tipo de Transação: P2P Domina Enquanto B2B Acelera

As transferências de pessoa para pessoa representaram 45% da participação do mercado de pagamentos da Índia em 2024 e permanecem centrais devido à compensação instantânea de custo zero e à ubiquidade de descoberta por QR. Os fluxos diários de família, aluguel e micro-comércio fortalecem a densidade da rede, reforçando o ciclo de hábito que impulsiona a adoção digital mais ampla.

As interações de empresa para empresa estão previstas para escalar a um CAGR de 21,5%, apoiadas pela digitalização de marketplaces no valor de USD 200 bilhões até 2030. As alianças entre fintechs e bancos incorporam reconciliação automatizada e vínculos com sistemas de planejamento de recursos empresariais, reduzindo o atrito nos pagamentos. À medida que mais fornecedores migram para a faturação eletrônica, o tamanho do mercado de pagamentos da Índia atribuível aos trilhos B2B se amplia.

Por Setor de Usuário Final: Varejo Mantém Escala, Saúde Supera

O varejo capturou 45% do tamanho do mercado de pagamentos da Índia em 2024, sustentado pela aceitação unificada de QR e pelos esquemas de incentivo voltados para pequenos estabelecimentos. A Política Nacional de Comércio Varejista e os Incentivos Vinculados à Produção sustentam os fluxos de capital para a tecnologia de ponto de venda, garantindo ciclos de atualização contínuos que consolidam as preferências digitais.

Espera-se que a saúde registre um CAGR de 23,4% até 2030, impulsionada pelo crescimento das plataformas de tecnologia em saúde, pelos pagamentos de teleconsulta e pelas opções flexíveis de parcelamento para procedimentos eletivos. A penetração das finanças digitais em clínicas e redes de diagnóstico introduz tickets médios maiores, traduzindo-se em participação incremental no mercado de pagamentos da Índia.

Análise Geográfica

Centros metropolitanos como Bengaluru, Mumbai e o corredor Delhi-NCR ancoram a adoção precoce, beneficiando-se da alta densidade de smartphones e de um robusto polo de talentos em fintech. Bengaluru sozinha figurou entre os principais centros de transações durante o segundo semestre de 2024. Essas cidades lideram os testes piloto de construções avançadas como cartões de crédito baseados em UPI e pagamentos por aproximação NFC.

As cidades de Nível 2 e Nível 3 ilustram a curva de difusão mais rápida à medida que a penetração da internet melhora e os incentivos de QR alcançam os kiranas locais. Os impulsos de política, incluindo o incentivo de INR 1.500 crore e o UPI Lite, elevam a adoção para valores de micro-tickets, suavizando a divisão digital urbano-rural e expandindo a presença do mercado de pagamentos da Índia.

A Índia rural, que agora contribui com 54% dos 820 milhões de usuários ativos de internet do país, representa a próxima fronteira. O UPI 123PAY baseado em telefone comum concede capacidade em tempo real a aproximadamente 400 milhões de usuários adicionais. A integração transfronteiriça paralela com sete países parceiros posiciona a UPI como um padrão exportável, adicionando um vetor de crescimento externo que complementa as trajetórias de volume doméstico.

Cenário Competitivo

PhonePe e Google Pay processaram coletivamente mais de 80% do volume da UPI em março de 2025, confirmando uma estrutura concentrada. Um limite proposto de 30% por aplicativo, agora adiado para dezembro de 2026, busca conter o risco sistêmico enquanto concede às empresas estabelecidas tempo de transição. O horizonte intermediário permite que carteiras desafiadoras e aplicativos centrados em bancos escalem por meio de esquemas de fidelidade diferenciados e crédito incorporado.

Os participantes estão cada vez mais pivotando do processamento puro de pagamentos para ecossistemas de valor agregado que incluem micro-investimentos, seguros e comércio contextual. Programas de cashback, raspadinha e pontos permanecem como alavancas de fidelização de usuários. As perspectivas de monetização dependem do resultado das deliberações sobre o MDR; uma taxa nominal sobre grandes comerciantes poderia restaurar o espaço para investimento em infraestrutura.

O licenciamento regulatório para agregadores de pagamento impõe disciplina de conformidade, elevando os limites de entrada, mas tranquilizando os clientes empresariais quanto à resiliência operacional. Em paralelo, a patente da NPCI sobre liquidações UPI habilitadas por blockchain visa a mitigação de fraudes e a eficiência de custos, potencialmente beneficiando toda a cadeia de valor do setor de pagamentos da Índia.

Líderes do Setor de Pagamentos da Índia

Visa Inc.

Mastercard Inc.

PhonePe Pvt Ltd. (Flipkart Internet Pvt Ltd)

Google Pay (Google LLC)

Rupay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NPCI reduziu os tempos de processamento da UPI de 30 segundos para 15 segundos, reduzindo pela metade o tempo de resposta de estorno para 10 segundos. A medida aumenta a confiança do usuário e suporta maior concorrência em horários de pico.

- Maio de 2025: O governo formou um Conselho Regulador de Pagamentos presidido pelo Governador do Banco de Reserva da Índia para fortalecer a supervisão dos trilhos digitais públicos e dos fluxos transfronteiriços.

- Abril de 2025: As autoridades começaram a avaliar um MDR de 0,2%-0,3% sobre pagamentos UPI de grandes comerciantes para estimular o investimento na capacidade da rede.

- Março de 2025: O Gabinete da União aprovou um esquema de incentivo de INR 1.500 crore (USD 180 milhões) para o exercício fiscal 2024-25 para promover transações BHIM-UPI de baixo valor entre comerciantes rurais.

Escopo do Relatório do Mercado de Pagamentos da Índia

Os pagamentos envolvem a transferência de dinheiro de uma parte para outra em troca de bens, serviços ou o cumprimento de uma obrigação legal. Essa transferência pode ocorrer por meio de vários métodos, incluindo cartões de crédito e débito, carteiras digitais, transferências bancárias e moedas virtuais.

O mercado de pagamentos indiano é segmentado por modo de pagamento (ponto de venda [pagamentos com cartão, carteira digital, dinheiro em espécie e outros] e venda online [pagamentos com cartão, carteira digital e outros]) e setor de usuário final (varejo, entretenimento, saúde, hotelaria e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | |

| Dinheiro em Espécie | |

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | |

| Online | Cartão (sem Apresentação de Cartão) |

| Carteira Digital e Conta para Conta (Interac e-Transfer, PayPal) | |

| Outros Online (Pagamento na Entrega, Compre Agora Pague Depois, Transferência Bancária) |

| Ponto de Venda |

| E-commerce/M-commerce |

| Pessoa para Pessoa (P2P) |

| Consumidor para Empresa (C2B) |

| Empresa para Empresa (B2B) |

| Remessas e Transfronteiriças |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores de Usuário Final |

| Segmentação por Modo de Pagamento | Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | ||

| Dinheiro em Espécie | ||

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | ||

| Online | Cartão (sem Apresentação de Cartão) | |

| Carteira Digital e Conta para Conta (Interac e-Transfer, PayPal) | ||

| Outros Online (Pagamento na Entrega, Compre Agora Pague Depois, Transferência Bancária) | ||

| Segmentação por Canal de Interação | Ponto de Venda | |

| E-commerce/M-commerce | ||

| Segmentação por Tipo de Transação | Pessoa para Pessoa (P2P) | |

| Consumidor para Empresa (C2B) | ||

| Empresa para Empresa (B2B) | ||

| Remessas e Transfronteiriças | ||

| Segmentação por Setor de Usuário Final | Varejo | |

| Entretenimento e Conteúdo Digital | ||

| Saúde | ||

| Hotelaria e Viagens | ||

| Governo e Serviços Públicos | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual CAGR está previsto para o mercado de pagamentos da Índia entre 2025 e 2030?

O mercado está projetado para expandir a 18,51% ao ano, elevando o valor total de USD 409,91 bilhões em 2025 para USD 958,14 bilhões até 2030.

Qual modo de pagamento lidera as transações digitais atuais?

Os pagamentos online sem apresentação de cartão comandam 60% de participação, enquanto as carteiras digitais e as transferências de conta para conta são o segmento de crescimento mais rápido.

Como as mudanças no MDR afetarão os provedores?

Um MDR proposto de 0,2%-0,3% sobre pagamentos UPI de grandes comerciantes poderia melhorar a sustentabilidade da receita para os processadores que atualmente operam sob um mandato de taxa zero.

Por que os mandatos eletrônicos recorrentes são importantes?

Os serviços de assinatura em entretenimento e educação dependem de débitos automáticos, uma tendência projetada para adicionar um impacto positivo de 3,2% ao CAGR do mercado à medida que o volume de pagamentos recorrentes aumenta.

Qual é o papel dos códigos QR na inclusão rural?

A implantação incentivada de UPI-QR permite a aceitação digital de micro-tickets para micro, pequenas e médias empresas, ampliando a inclusão financeira e adicionando 4,5% ao crescimento esperado do mercado.

Quão concentrado é o cenário competitivo?

PhonePe e Google Pay juntos processam mais de 80% do volume da UPI, o que coloca o mercado em um patamar de alta concentração que necessita de salvaguardas de política para a competição de longo prazo.

Página atualizada pela última vez em: