Tamanho e Participação do Mercado de Gestão de Crédito e Risco do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

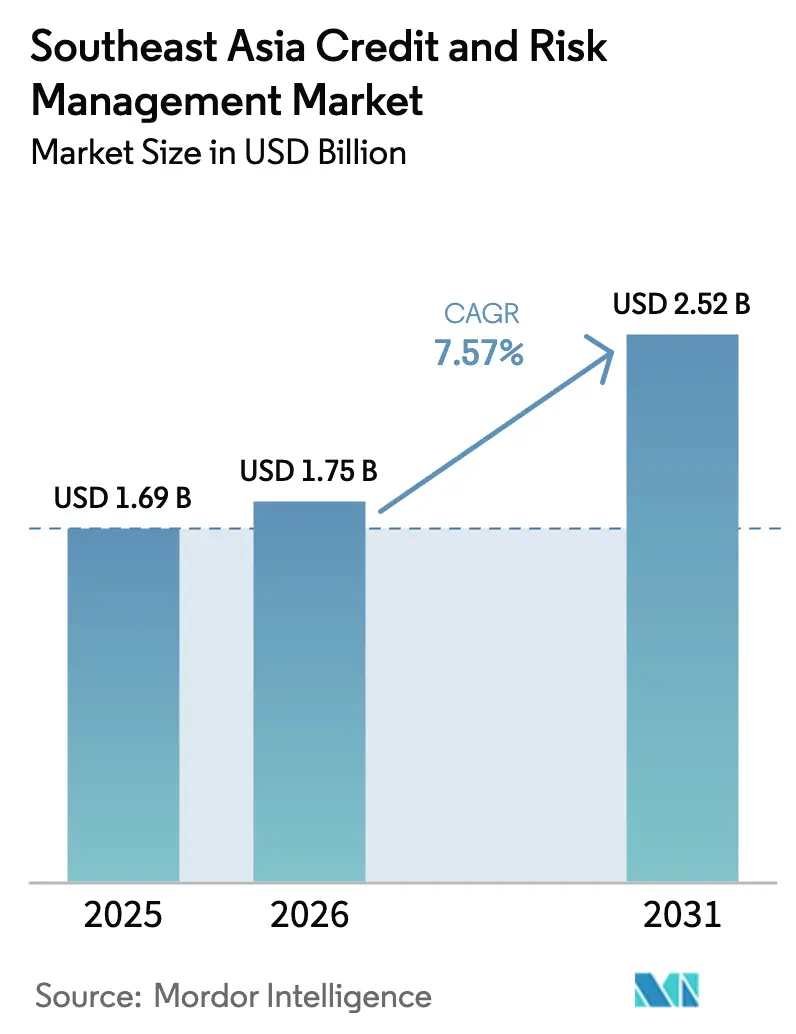

| Tamanho do mercado no ano base (2025) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Crédito e Risco do Sudeste Asiático por Mordor Intelligence

Espera-se que o tamanho do mercado de análise de risco do Sudeste Asiático cresça de USD 1,69 bilhão em 2025 para USD 1,75 bilhão em 2026, com projeção de atingir USD 2,52 bilhões até 2031, registrando um CAGR de 7,57% ao longo do período de previsão. Esse ritmo de crescimento reflete como bancos, fintechs e credores não bancários recalibram os processos de decisão de crédito enquanto os reguladores exigem visibilidade em tempo real da carteira. A digitalização do crédito, a implantação de zonas de disponibilidade em nuvem na Indonésia e na Malásia, e o escrutínio intensificado de empréstimos inadimplentes estão convergindo para acelerar os gastos com plataformas. Fornecedores capazes de harmonizar a explicabilidade de modelos com a ingestão de dados alternativos estão posicionados para capturar uma parcela crescente à medida que tomadores de crédito com histórico financeiro limitado ingressam no sistema financeiro formal e as janelas de reporte regulatório se encurtam. Ao mesmo tempo, a economia da implantação em nuvem, os contratos de serviços gerenciados e o aumento das exposições a riscos operacionais estão remodelando o posicionamento competitivo em todo o mercado.

Principais Conclusões do Relatório

- Por modo de implantação, as soluções em nuvem asseguraram 60,22% da participação do mercado de gestão de crédito e risco do Sudeste Asiático em 2025, e estão avançando a um CAGR de 8,93% até 2031.

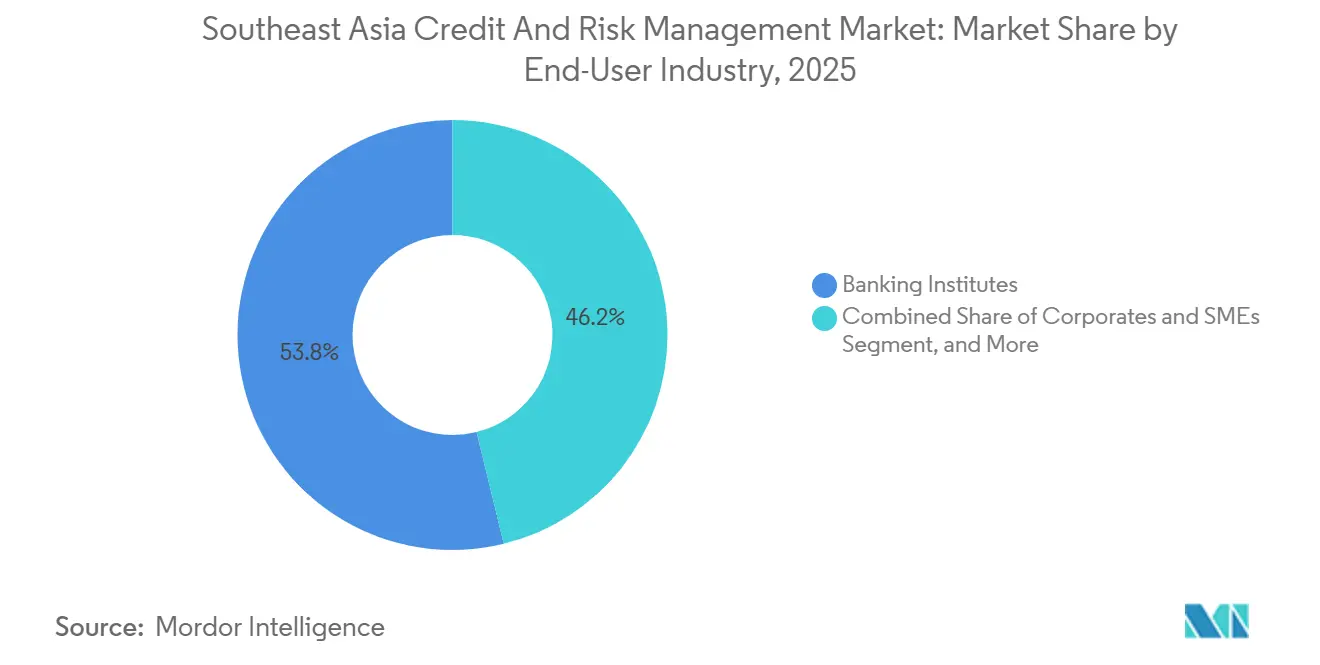

- Por setor de usuário final, as instituições bancárias responderam por 53,84% do mercado de gestão de crédito e risco do Sudeste Asiático em 2025, enquanto as plataformas de fintech e crédito digital estão se expandindo a um CAGR de 9,33% entre 2026 e 2031.

- Por componente, as plataformas de software capturaram 66,43% do mercado de gestão de crédito e risco do Sudeste Asiático em 2025; os serviços gerenciados registraram a perspectiva mais forte, com um CAGR de 7,98% até 2031.

- Por tipo de risco, o risco de crédito liderou com 56,92% da participação do mercado de gestão de crédito e risco do Sudeste Asiático em 2025, embora os módulos de risco operacional estejam crescendo a um CAGR de 7,82% ao longo do horizonte de previsão.

- Por país, a Indonésia manteve 28,73% da receita regional em 2025, e o Vietnã deve registrar o crescimento mais rápido, com um CAGR de 8,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Crédito e Risco do Sudeste Asiático

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do Poder de Compra Impulsionando a Demanda por Crédito ao Consumidor | +1.8% | Indonésia, Vietnã, Filipinas com repercussão na Tailândia | Médio prazo (2 a 4 anos) |

| Imperativo das Instituições Financeiras de Reduzir os Empréstimos Inadimplentes (NPLs) | +2.1% | Indonésia, Tailândia, Malásia, Vietnã | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios | +1.5% | Singapura, Indonésia, Tailândia, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| APIs de Open Banking Desbloqueando a Pontuação por Dados Alternativos | +1.2% | Singapura, Tailândia com adoção gradual na Indonésia, Vietnã | Médio prazo (2 a 4 anos) |

| Expansão do Crédito Digital entre Micro-PMEs | +0.9% | Indonésia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Necessidade das Plataformas Peer-to-Peer por Análise de Risco Avançada | +0.7% | Indonésia, Singapura, Tailândia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Poder de Compra Impulsionando a Demanda por Crédito ao Consumidor

A penetração do crédito doméstico nas economias da ASEAN-6 subiu de 68% do PIB em 2020 para 74% em 2025, pressionando os credores a ampliar os critérios de subscrição além dos dados de bureaus de crédito que cobrem apenas 40% da população adulta da Indonésia e 30% do Vietnã. O financiamento de motocicletas e as prestações no ponto de venda impulsionaram a expansão de 12% nos empréstimos ao varejo da Indonésia, enquanto as carteiras digitais com crédito embutido elevaram em 18% a carteira de empréstimos pessoais sem garantia do Vietnã. Sinais de dados alternativos extraídos de pagamentos de serviços públicos, recibos de comércio eletrônico e recargas de crédito de celular permitem que os subscritores pontuem tomadores de crédito pela primeira vez com maior precisão, uma prioridade à medida que o contingente de desbancarizados na ASEAN caiu para 210 milhões em 2025, ante 290 milhões em 2020. Fornecedores que incorporam testes psicométricos e análise de metadados de smartphones nos mecanismos de decisão, portanto, obtêm vantagens de pioneirismo, desde que atendam às normas de divulgação de governança de inteligência artificial que estão por vir.

Imperativo das Instituições Financeiras de Reduzir os Empréstimos Inadimplentes (NPLs)

Os índices regionais de NPL se estabilizaram em 3,2% em 2025, em comparação com uma linha de base pré-pandemia de 2,1%, com a Indonésia em 3,8%, a Tailândia em 3,5% e o Vietnã em 2,9%. Níveis mais elevados de inadimplência corroem as margens de juros líquidas, pois cada aumento de 100 pontos-base nos NPLs eleva os custos de crédito em aproximadamente 15 a 20 pontos-base. A Autoridade de Serviços Financeiros da Indonésia aplicou a Circular POJK 48/2024, que obriga os bancos com ativos acima de IDR 10 trilhões a implementar modelos automatizados diários de sinais de dificuldade financeira, uma regra que acelerou a implantação de plataformas durante 2025. Instituições que identificam exposições em risco com 90 a 120 dias de antecedência podem reestruturar empréstimos de forma proativa, protegendo a qualidade dos ativos e os relacionamentos com clientes, fortalecendo assim a resiliência competitiva.

Mandatos Regulatórios

Os supervisores regionais intensificaram a fiscalização em 2024-2025. A Autoridade Monetária de Singapura atualizou as Diretrizes de Gestão de Risco Tecnológico, que agora exigem testes de penetração anuais e responsabilidade em nível de conselho para o risco de modelos. O Banco Negara da Malásia emitiu uma estrutura de Gestão de Risco Climático e Análise de Cenários, obrigando os bancos a sobrepor cenários de risco físico e de transição às carteiras de empréstimos. Cumulativamente, a conformidade regulatória absorve agora cerca de um terço dos orçamentos de análise de risco dos grandes bancos, ante um quinto em 2020, incentivando a demanda por software que já inclui modelos de reporte regulatório pré-construídos e trilhas de auditoria. Fornecedores que oferecem pacotes de reporte específicos por país reduzem o tempo de conformidade para os clientes e, portanto, praticam preços premium.

APIs de Open Banking Desbloqueando a Pontuação por Dados Alternativos

A Tailândia lançou seu ecossistema de API de open banking no início de 2024, e Singapura expandiu o SGFinDex para cobrir contas de seguros e investimentos até meados de 2025, permitindo que os credores obtenham dados de fluxo de caixa em tempo real com o consentimento do cliente. Um estudo do Banco de Compensações Internacionais constatou que a incorporação de tais dados reduziu as taxas de inadimplência em até 22% entre tomadores de crédito com histórico financeiro limitado em programas-piloto.[2]Banco de Compensações Internacionais, "Open Banking e Pontuação de Crédito Alternativa: Evidências do Sudeste Asiático," bis.org A adoção está atrasada na Indonésia e no Vietnã, onde os marcos regulatórios completos só se materializarão após 2027; no entanto, os pioneiros acumulam ciclos de retroalimentação que aprimoram a precisão dos modelos e ampliam a aquisição de usuários. Os fornecedores também precisam solucionar os fluxos de trabalho de gestão de consentimento e observar os estatutos de residência de dados que divergem significativamente entre os estados membros.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Implementação e Integração com Sistemas Legados | -0.9% | Indonésia, Tailândia, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Custos Elevados de Conformidade com Privacidade de Dados e Segurança Cibernética | -0.7% | Singapura, Indonésia, Tailândia, Malásia, Vietnã | Médio prazo (2 a 4 anos) |

| Escassez de Dados de Tomadores de Crédito com Histórico Financeiro Limitado | -0.5% | Vietnã, Filipinas, Camboja, Indonésia | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados em Análise de Risco | -0.4% | Vietnã, Filipinas, Indonésia, Tailândia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Implementação e Integração com Sistemas Legados

Os bancos de primeiro e segundo nível em toda a região ainda operam sistemas de core bancário com 15 anos de idade em mainframes, tornando a engenharia de pipelines de dados e os testes de execução paralela demorados e onerosos. Os orçamentos de integração frequentemente ultrapassam USD 3 milhões para credores de médio porte, e os prazos regulatórios comprimidos podem forçar soluções táticas que comprometem as ambições analíticas. Fornecedores que oferecem kits de integração de baixo código e conectores certificados para sistemas legados populares reduzem os prazos de implantação, mas precisam atualizar continuamente à medida que os fornecedores legados corrigem o software.

Custos Elevados de Conformidade com Privacidade de Dados e Segurança Cibernética

A Lei de Proteção de Dados Pessoais da Tailândia, a Lei de Proteção de Dados Pessoais da Indonésia e o Decreto 13/2023 do Vietnã entraram em vigor em 2024-2025, exigindo criptografia em repouso, controles de acesso baseados em funções e notificações de violação. Essas salvaguardas acrescentam cerca de 20% aos custos de licença de software e requerem auditorias de segurança contínuas. Os ataques de phishing direcionados a funcionários de bancos aumentaram 34% em 2025, de acordo com a Autoridade Monetária de Singapura, levando as instituições a exigir certificações ISO 27001 dos fornecedores de soluções. Os custos de conformidade, portanto, reduzem os orçamentos disponíveis para outras inovações e retardam os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Nuvem Ganha Impulso com a Escalabilidade

As implementações em nuvem capturaram 60,22% da participação do mercado de gestão de crédito e risco do Sudeste Asiático em 2025, e seu CAGR de 8,93% até 2031 reflete a demanda por computação elástica para executar cenários de estresse. O esclarecimento da OJK de que as cargas de trabalho em nuvem pública são permitidas desde que os dados permaneçam no país desbloqueou migrações adiadas na Indonésia. As zonas de disponibilidade locais lançadas pela Amazon Web Services e pela Microsoft Azure em 2025 reduziram a latência, aumentando ainda mais o apetite. As arquiteturas locais persistem em instituições que priorizam o controle soberano de dados, especialmente no Vietnã, mas mesmo esses bancos estão adotando pilhas híbridas que mantêm informações de identificação pessoal localmente enquanto transferem o treinamento de modelos para clusters de GPU em nuvem. O modelo de precificação por consumo vinculado a chamadas de API reduz o investimento inicial para credores menores, mas pode criar volatilidade orçamentária quando os volumes de transações aumentam, persuadindo as equipes de compras a renegociar as faixas de capacidade anualmente.

O mercado de gestão de crédito e risco do Sudeste Asiático para implantações em nuvem deve atingir USD 1,62 bilhão até 2031, representando 64% do gasto total. A diferenciação competitiva depende de contêineres agnósticos à nuvem que funcionam de forma idêntica na AWS, no Azure e em provedores regionais. Os fornecedores otimizados para um único hiperescalador alcançam desempenho mais rápido, mas enfrentam risco de concentração de clientes, enquanto as plataformas multinuvem precisam dominar a orquestração e a harmonização de políticas.

Por Componente: Serviços Gerenciados em Alta à Medida que as Lacunas de Talentos se Ampliam

As plataformas de software responderam por 66,43% da receita em 2025, mas os contratos de serviços gerenciados registrarão o CAGR mais rápido, de 7,98%. Os bancos de médio porte na Indonésia e nas Filipinas terceirizam rotineiramente a validação de modelos, os cálculos de capital de Basileia III e o design de cenários de estresse, pois os pipelines domésticos de ciência de dados permanecem pouco desenvolvidos. Os provedores de serviços gerenciados incorporam especialistas de domínio que lidam com o monitoramento mensal de desempenho e os relatórios voltados para reguladores, criando receita recorrente e forte fidelização de clientes. Espera-se que o mercado de serviços gerenciados supere USD 650 milhões até 2031.

Os serviços de consultoria e implementação permanecem relevantes, mas geram receita pontual. Os fornecedores, portanto, buscam fluxos de receita recorrente por meio de contratos operacionais plurianuais. Os supervisores alertam os conselhos para não abdicarem da supervisão, levando à inclusão de cláusulas explícitas de monitoramento nos acordos de nível de serviço. Os provedores que conseguem montar equipes multilíngues em Jacarta, Bangcoc, Cidade de Ho Chi Minh e Manila desfrutam de uma vantagem de proximidade, pois as instituições priorizam a documentação de modelos em idioma local.

Por Setor de Usuário Final: Plataformas Fintech Aceleram a Adoção

Os bancos detinham 53,84% da receita de 2025, mas as fintechs e os credores digitais registrarão um CAGR de 9,33% à medida que os operadores peer-to-peer e os esquemas de compre agora e pague depois cumprem códigos de conduta mais rigorosos. A Indonésia exigiu pontuação automatizada e reporte diário de carteira para todos os credores P2P licenciados a partir de 2025, impulsionando um ciclo de aquisição acelerado. As fintechs entrantes preferem módulos com API em primeiro lugar que entregam decisões de crédito em menos de um segundo no checkout do comércio eletrônico, gerando picos de volume que recompensam plataformas arquitetadas para escala horizontal.

As instituições financeiras não bancárias, como empresas de leasing e microfinanças, representam um grupo de crescimento médio que busca scorecards modulares para modernizar fluxos de trabalho baseados em papel. As corporações e as PMEs adotam principalmente a análise de risco para operações de tesouraria e financiamento da cadeia de suprimentos. A convergência das finanças embutidas atrai empresas não financeiras para o perímetro regulatório, ampliando a demanda endereçável e consolidando o mercado como infraestrutura fundamental para os ecossistemas de crédito do Sudeste Asiático.

Por Tipo de Risco: O Risco Operacional Ganha Destaque

Os módulos de risco de crédito responderam por 56,92% da receita de 2025, mas os gastos com risco operacional crescerão mais rapidamente, a um CAGR de 7,82%, à medida que incidentes cibernéticos e interrupções tecnológicas se intensificam. O maior banco da Tailândia sofreu uma falha de 14 horas no sistema central em 2024 que congelou transações e gerou multas, elevando o foco do conselho na resiliência operacional. Os novos padrões de Basileia vinculam o capital de risco operacional diretamente a bancos de dados de perdas históricas, levando os bancos a investir em captura aprimorada de eventos de perda e análise de cenários.

As plataformas integradas que modelam ameaças de crédito, liquidez e operacionais em um framework unificado conquistam participação entre as instituições maiores, enquanto os bancos de médio porte ainda preferem soluções pontuais, levando a silos de dados. O contágio entre riscos — por exemplo, uma violação cibernética que desencadeia pressão de liquidez — ressalta a necessidade de análises conectadas, uma área onde a penetração de mercado permanece baixa, mas é estrategicamente importante.

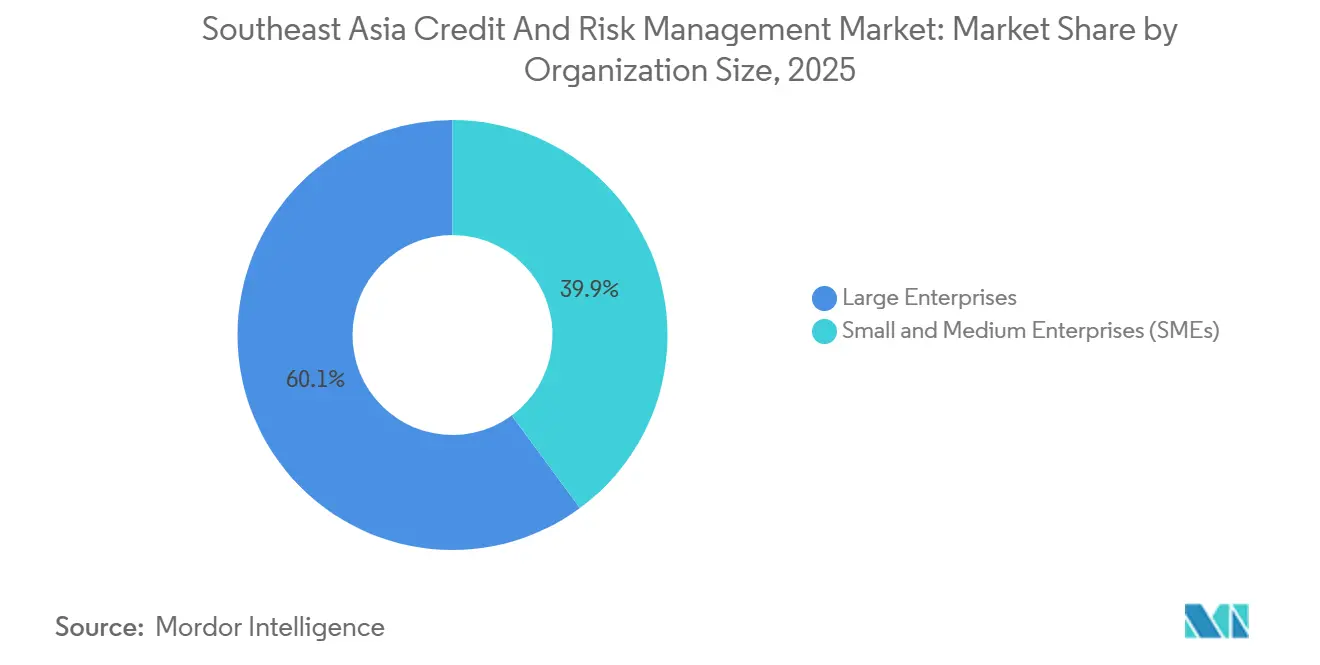

Por Porte da Organização: As PMEs Adotam Soluções Acessíveis

As grandes empresas responderam por 60,11% dos gastos em 2025, mas os credores de pequeno e médio porte crescerão a um CAGR de 8,31% à medida que a precificação por assinatura reduz as barreiras de entrada. Os mandatos da Indonésia se aplicam a bancos rurais com ativos abaixo de USD 500 milhões, obrigando-os a implantar plataformas pela primeira vez. Scorecards básicos com preços entre USD 10.000 e USD 20.000 por ano ganharam tração porque são fornecidos com modelos pré-treinados e painéis baseados em navegador que não requerem equipes dedicadas de ciência de dados.

Os fornecedores executam movimentos duplos de entrada no mercado: testes online e canais de revendedores visam as PMEs, enquanto equipes de vendas empresariais diretas cortejam os bancos de primeiro nível que exigem integração personalizada e garantias de nível de serviço. O tamanho do mercado de gestão de crédito e risco do Sudeste Asiático entre as PMEs deve mais do que dobrar até 2031, mas o sucesso do cliente depende de treinamento inicial e suporte em idioma local, pois as taxas de rotatividade de pessoal em credores de pequeno porte são elevadas.

Análise Geográfica

A Indonésia contribuiu com 28,73% da receita regional em 2025, refletindo seus 110 bancos comerciais, 1.600 bancos rurais e mais de 100 credores fintech licenciados.[3]Banco Asiático de Desenvolvimento, "Relatório de Integração Financeira da ASEAN 2025," adb.org A série de circulares da OJK sobre risco de crédito, operacional e tecnológico criou roteiros de conformidade previsíveis, embora rigorosos, que sustentam a demanda por plataformas. As zonas de disponibilidade em nuvem estabelecidas em 2025 resolveram preocupações anteriores de soberania, e os grandes bancos começaram a experimentar análises de grafos para expor empréstimos a partes relacionadas. A sensibilidade ao preço continua sendo um obstáculo, impulsionando os fornecedores locais que oferecem contratos em rúpia e suporte no país para a frente das licitações competitivas.

O Vietnã, com um CAGR previsto de 8,03%, é o segmento de crescimento mais rápido do mercado de gestão de crédito e risco do Sudeste Asiático. Gigantes estatais como o Vietcombank e o BIDV estão integrando plataformas empresariais em resposta à Circular 39/2024, que elimina progressivamente as decisões de crédito baseadas exclusivamente em garantias até 2027. O crédito ao consumidor em relação ao PIB de 18% em 2025 sinaliza espaço para o crescimento de empréstimos, mas a cobertura dos bureaus de crédito alcança apenas 30% dos adultos, de modo que os credores dependem de pontuações de dados alternativos que as plataformas precisam ingerir nativamente. As regras de localização de dados obrigam a hospedagem no país, favorecendo os provedores de nuvem que investem em instalações domésticas.

Singapura, Malásia, Tailândia e Filipinas formam um nível intermediário maduro. A Autoridade Monetária de Singapura define benchmarks regulatórios que repercutem em toda a ASEAN, tornando seu mercado um campo de provas para os fornecedores. O setor bancário consolidado da Malásia busca extensões incrementais de plataformas em vez de substituições do zero, enquanto os elevados NPLs da Tailândia motivam os gastos com testes de estresse. As Filipinas continuam a reduzir sua população desbancarizada, mas a conectividade irregular fora da Região Metropolitana de Manila retarda a adoção da nuvem. Mercados de fronteira como o Camboja e o Laos permanecem pequenos hoje, mas a crescente penetração do crédito digital sugere uma demanda latente assim que a capacidade supervisora se fortalecer.

Cenário Competitivo

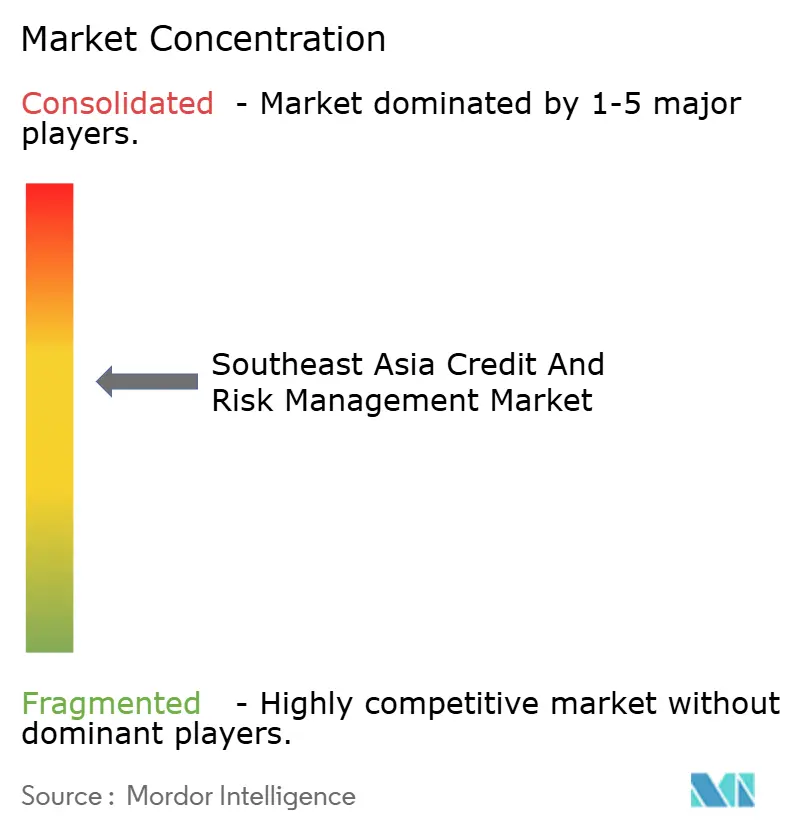

Os grandes fornecedores globais de software — SAS Institute, IBM, Oracle e SAP — detêm cerca de 40 a 45% de participação combinada entre os bancos de primeiro nível por meio de amplos portfólios de produtos e contratos legados. No entanto, integradores de sistemas regionais e especialistas nativos em nuvem estão conquistando negócios entre fintechs e bancos de médio porte ao empacotar modelos de conformidade específicos por país e APIs ágeis. Empresas como a Integro Technologies e a RiskEdge Solutions localizam mais rapidamente e precificam de forma flexível, enquanto a Provenir e a Finastra competem com configuração de baixo código e faturamento por consumo. Os estatutos de localização de dados criam barreiras para entrantes sem hospedagem no país, levando a dinâmicas de vencedor único em economias menores.

As oportunidades de espaço em branco se concentram em torno de testes de estresse de risco climático, pontuação ESG e subscrição de finanças embutidas, áreas em que poucos fornecedores atualmente oferecem soluções completas. As empresas que equilibram a economia padrão de SaaS com localização profunda — pacotes de idiomas, bibliotecas de reporte regulatório e centros de suporte domésticos — superarão os concorrentes. A seleção de fornecedores considera cada vez mais a postura de segurança cibernética e as certificações ISO, pois os supervisores responsabilizam os conselhos pelas exposições a terceiros. À medida que os contratos de serviços gerenciados escalam, os provedores que entregam garantias de resultados em vez de apenas licenças de plataforma estão posicionados para obter margens premium.

Líderes do Setor de Gestão de Crédito e Risco do Sudeste Asiático

SAS Institute Inc.

IBM Corporation

Oracle Corporation

SAP SE

Experian Information Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Oracle Corporation assinou um contrato plurianual de USD 15 milhões com o Bank Mandiri para implantar o OFSAA nas unidades de risco de crédito, mercado e operacional, reforçando sua posição entre os bancos de primeiro nível da Indonésia.

- Novembro de 2025: A SAP SE introduziu o SAP Risk Management for Banking, um módulo nativo em nuvem dentro do SAP S/4HANA, com as primeiras implantações na Tailândia e na Malásia e lançamento mais amplo na ASEAN planejado para 2026.

- Outubro de 2025: A Moody's Analytics adquiriu uma participação minoritária em uma empresa de regtech de Singapura especializada em análise de risco climático para integrar a modelagem de risco de transição em seus conjuntos RiskCalc e CreditEdge.

- Setembro de 2025: A FICO firmou parceria com o Vietcombank para implementar as plataformas Origination Manager e Debt Manager, permitindo decisões de empréstimo em tempo real e cobranças automatizadas que entrarão em operação em 2026.

- Agosto de 2025: A IBM formou uma joint venture com um integrador malaio para fornecer análise de risco como serviço baseada em assinatura a bancos de médio porte e credores não bancários em toda a região.

Escopo do Relatório do Mercado de Gestão de Crédito e Risco do Sudeste Asiático

O Relatório do Mercado de Gestão de Crédito e Risco do Sudeste Asiático é Segmentado por Modo de Implantação (Nuvem, Local), Componente (Software, Serviços), Setor de Usuário Final (Bancos, Instituições Financeiras Não Bancárias, FinTech, Corporações), Tipo de Risco (Crédito, Mercado, Operacional, Liquidez), Porte da Organização (Grandes, PMEs) e Geografia (Indonésia, Singapura, Malásia, Tailândia, Filipinas, Vietnã, Outros). As Previsões de Mercado estão em Valor (USD).

| Nuvem |

| Local |

| Plataforma de Software | |

| Serviços | Consultoria e Implementação |

| Serviços Gerenciados |

| Instituições Bancárias |

| Instituições Financeiras Não Bancárias |

| Plataformas de FinTech e Crédito Digital |

| Corporações e PMEs |

| Risco de Crédito |

| Risco de Mercado |

| Risco Operacional |

| Risco de Liquidez |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Indonésia |

| Singapura |

| Malásia |

| Tailândia |

| Filipinas |

| Vietnã |

| Camboja |

| Outros Países do Sudeste Asiático |

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Componente | Plataforma de Software | |

| Serviços | Consultoria e Implementação | |

| Serviços Gerenciados | ||

| Por Setor de Usuário Final | Instituições Bancárias | |

| Instituições Financeiras Não Bancárias | ||

| Plataformas de FinTech e Crédito Digital | ||

| Corporações e PMEs | ||

| Por Tipo de Risco | Risco de Crédito | |

| Risco de Mercado | ||

| Risco Operacional | ||

| Risco de Liquidez | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por País | Indonésia | |

| Singapura | ||

| Malásia | ||

| Tailândia | ||

| Filipinas | ||

| Vietnã | ||

| Camboja | ||

| Outros Países do Sudeste Asiático | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Gestão de Crédito e Risco do Sudeste Asiático em 2026?

O tamanho do mercado de Gestão de Crédito e Risco do Sudeste Asiático é de USD 1,75 bilhão em 2026 e tem previsão de crescer a um CAGR de 7,57% até 2031.

Qual modelo de implantação está conquistando a preferência dos clientes?

As implementações em nuvem detêm 60,22% da receita de 2025 e ampliarão sua liderança à medida que a clareza regulatória e os centros de dados locais reduzem o risco de soberania.

Por que o Vietnã é considerado a geografia de crescimento mais rápido?

O CAGR de 8,03% do Vietnã decorre de reformas regulatórias que direcionam os bancos para o crédito baseado em risco, enquanto a penetração do crédito ao consumidor cresce a partir de uma base mais baixa.

O que está impulsionando a demanda por serviços gerenciados?

A escassez de talentos internos em ciência de dados e a necessidade de calibração contínua de modelos levam bancos e fintechs a terceirizar a análise de risco sob contratos plurianuais.

Qual tipo de risco está ganhando destaque além do crédito?

Os módulos de risco operacional estão se expandindo a um CAGR de 7,82% devido ao aumento de ataques cibernéticos, interrupções tecnológicas e regras de capital de Basileia mais rigorosas.

Página atualizada pela última vez em: