Dimensão e Quota do Mercado de Pagamentos da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

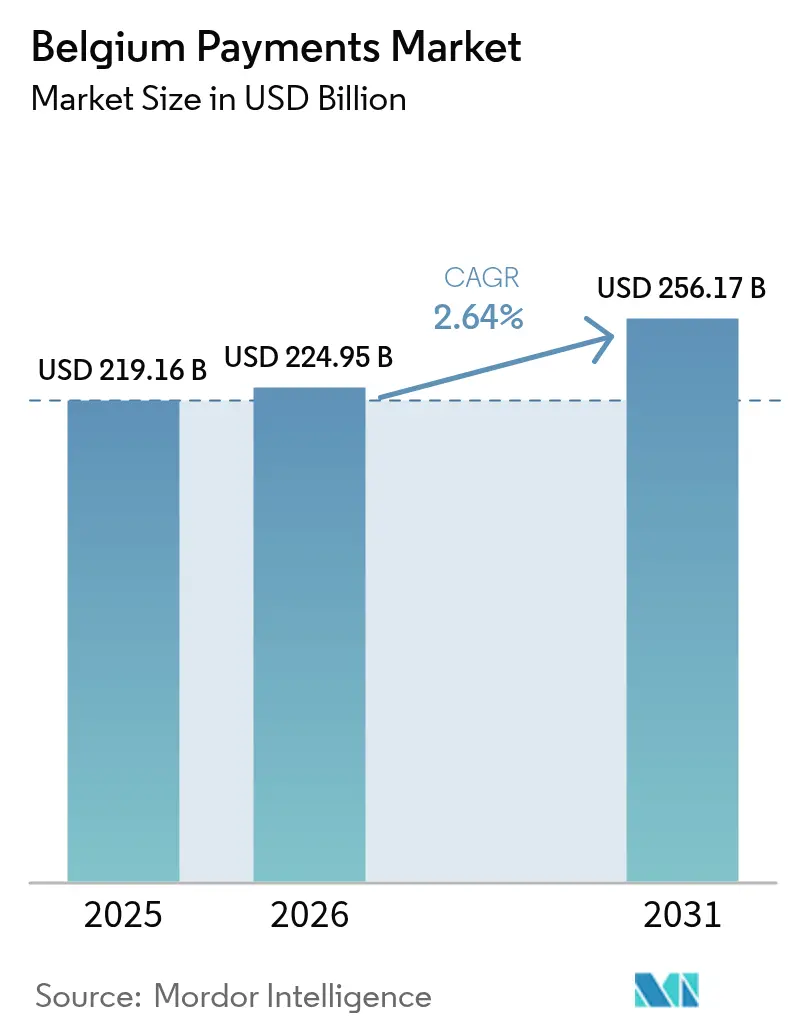

| Tamanho do mercado no ano base (2025) | 219.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 224.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 256.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.64% CAGR |

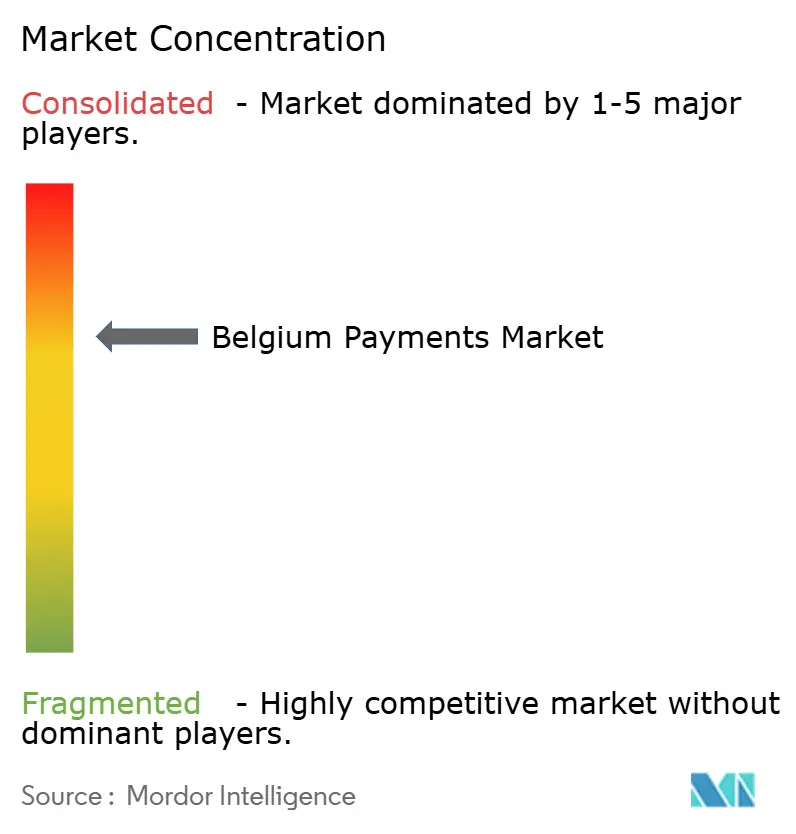

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Bélgica por Mordor Intelligence

Espera-se que a dimensão do mercado de pagamentos da Bélgica cresça de 219,16 mil milhões de USD em 2025 para 224,95 mil milhões de USD em 2026, estando previsto atingir 256,17 mil milhões de USD até 2031, a uma CAGR de 2,64% no período 2026-2031. O crescimento mantém-se estável em vez de acelerado, uma vez que a Bélgica é uma economia madura e com elevada bancarização, onde os cartões de débito já dominam e quatro em cada cinco adultos possuem pelo menos uma carteira digital. O impulso estrutural decorre do aumento dos limites de pagamentos sem contacto, da regulamentação de pagamentos instantâneos e de comerciantes que agora tratam o checkout conta-a-conta como um substituto direto das redes de cartões. O Bancontact, que processou 2,5 mil milhões de transações em 2024, sustenta o comércio quotidiano, mas as API de banca aberta e a carteira Wero da Iniciativa Europeia de Pagamentos estão a acelerar a adoção de iniciação de pagamentos de menor custo.

Principais Conclusões do Relatório

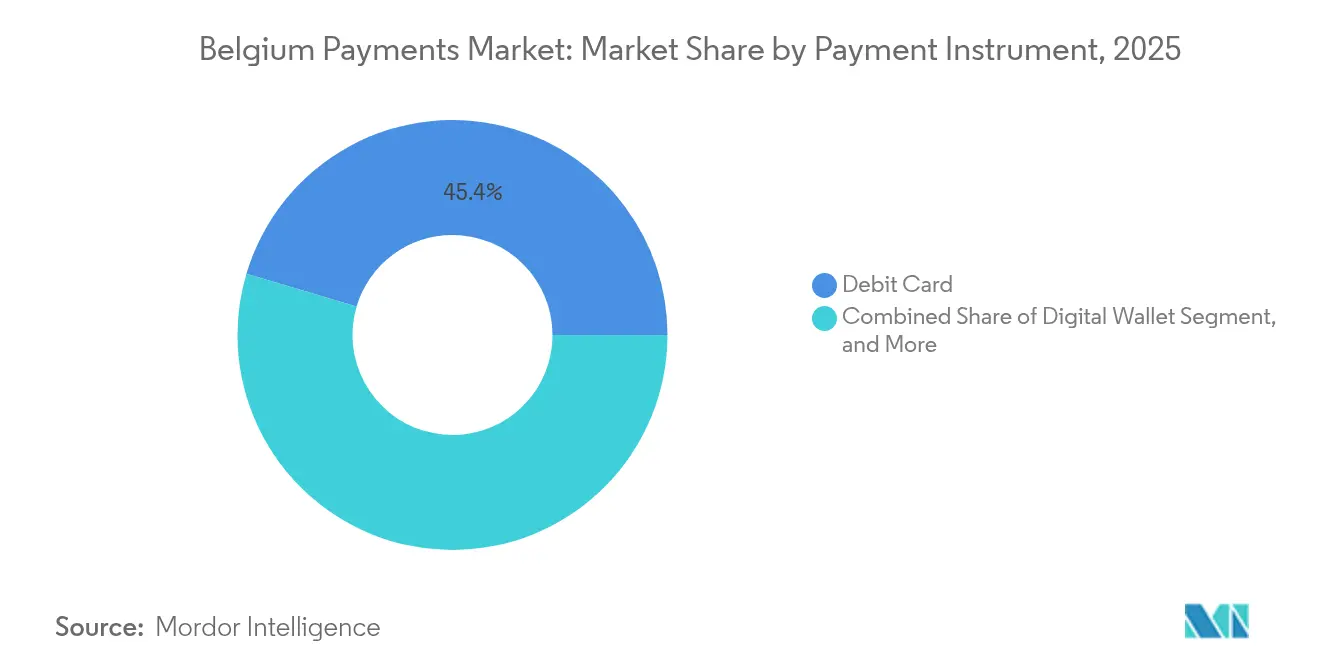

- Por instrumento de pagamento, os cartões de débito lideraram com uma quota de 45,40% do mercado de pagamentos da Bélgica em 2025, enquanto as carteiras digitais têm previsão de expansão a uma CAGR de 3,05% até 2031.

- Por canal de pagamento, o ponto de venda deteve 71,05% do mercado de pagamentos da Bélgica em 2025, ao passo que as transações móveis in-app estão projetadas para crescer a uma CAGR de 2,79% até 2031.

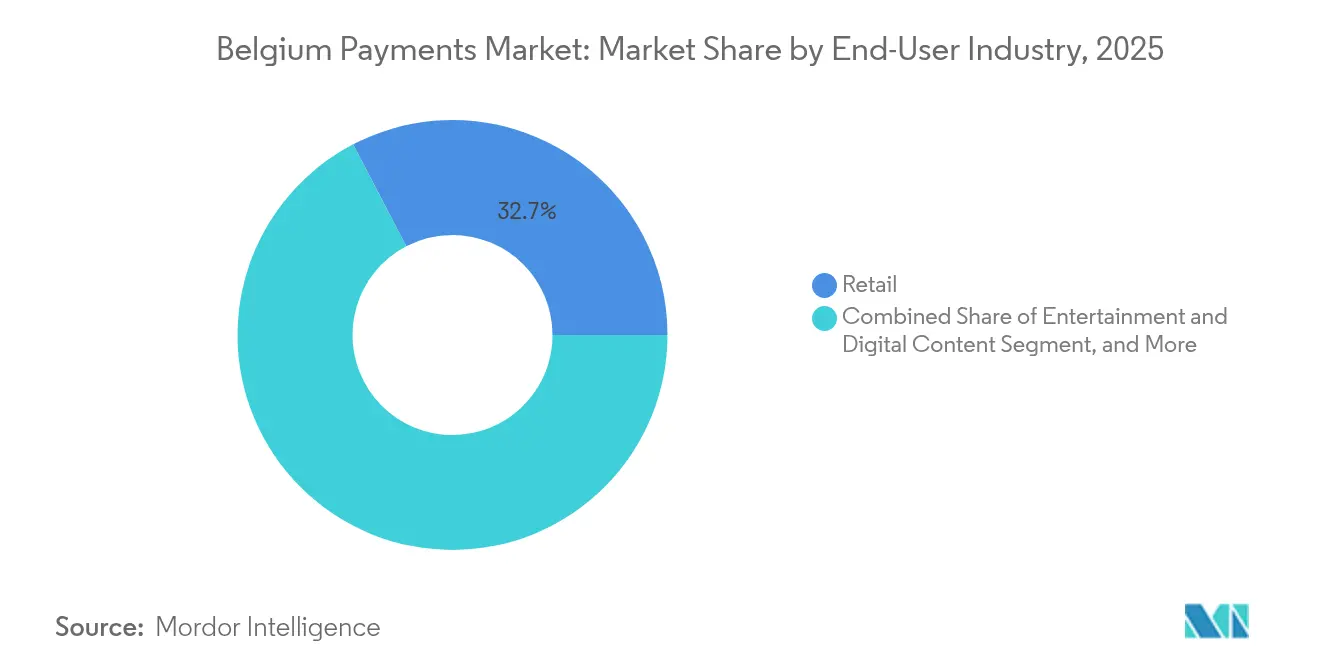

- Por setor de utilizador final, o retalho captou 32,65% do valor das transações em 2025, e o entretenimento e conteúdo digital avança a uma CAGR de 3,72% até 2031.

- Por tipo de transação, os pagamentos domésticos representaram 87,85% do valor em 2025, mas os fluxos transfronteiriços estão previstos para crescer a uma CAGR de 3,41% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da Bélgica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Limites e na Adoção de Pagamentos Sem Contacto | +0.50% | Nacional, com maior penetração em Bruxelas e na Flandres | Curto prazo (≤ 2 anos) |

| Expansão das API de Banca Aberta ao Abrigo da PSD2 | +0.40% | Nacional, alinhado com a implementação da PSD2 a nível da UE | Médio prazo (2-4 anos) |

| Crescimento da Penetração do Comércio Eletrónico e do Retalho Omnicanal | +0.40% | Nacional, com concentração em centros urbanos (Bruxelas, Antuérpia, Gante) | Médio prazo (2-4 anos) |

| Impulso Governamental para a Faturação Digital e Conformidade Fiscal | +0.30% | Nacional, obrigatório para B2B a partir de janeiro de 2026 | Médio prazo (2-4 anos) |

| Integração Obrigatória do Bancontact Móvel por Operadores de Transporte Público | +0.20% | Nacional, implementação inicial em Bruxelas (STIB-MIVB), em extensão à De Lijn e à TEC | Curto prazo (≤ 2 anos) |

| Piloto do Euro Digital a Aumentar a Consciencialização sobre Pagamentos A2A no Retalho | +0.20% | Nacional, com coordenação do BCE em toda a zona euro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Limites e na Adoção de Pagamentos Sem Contacto

A penetração de pagamentos sem contacto na Bélgica atingiu 79% dos adultos em 2024, quase duplicando o seu nível pré-pandémico. Comerciantes e emissores estão a testar a autenticação biométrica para elevar o teto de 25 EUR no toque para pagamento, de modo a que cestas de maior valor migrem do dinheiro em espécie para cartões. O Bancontact sozinho processou mais de 1,1 mil milhões de transações sem contacto em 2022, reforçando as receitas de comissões dos adquirentes.[1]Payconiq by Bancontact, "Página inicial do Payconiq by Bancontact," payconiq.be O esforço do Conselho Europeu de Pagamentos para harmonizar os padrões de sem contacto baseados em QR reduzirá os custos de terminais para retalhistas independentes. Com os sistemas de transporte já a aceitar cartões sem contacto, a confiança dos consumidores nos pagamentos por toque está a expandir-se dos centros urbanos para os distritos comerciais provinciais.

Expansão das API de Banca Aberta ao Abrigo da PSD2

Quatro grandes bancos — BNP Paribas Fortis, Belfius, KBC e ING — expõem agora API baseadas no Berlin Group, permitindo que fornecedores terceiros desencadeiem pagamentos instantâneos após consentimento dos clientes. O Bank Transfer by Worldline, da Worldline, lançado em outubro de 2024, permite que os comerciantes transfiram fundos diretamente das contas dos consumidores e liquidem no dia seguinte, poupando aproximadamente 15 pontos base face à comissão interbancária de cartões de crédito.[2]Worldline, "A Worldline lança o Bank Transfer by Worldline," worldline.com A parceria da Mastercard em junho de 2024 com o bunq e o acordo do Deutsche Bank em junho de 2025 com a Mastercard mostram as redes globais a competir para manter posição no comércio conta-a-conta. Os mercados online belgas já reportam taxas de estorno mais baixas quando os compradores escolhem o checkout por redirecionamento bancário, pressionando os PSP a priorizar a fiabilidade das API e os fluxos de consentimento.

Crescimento da Penetração do Comércio Eletrónico e do Retalho Omnicanal

A análise comparativa do J.P. Morgan de 2024 posicionou a Bélgica atrás dos seus pares regionais em intensidade de comércio eletrónico, indicando potencial de crescimento à medida que os retalhistas unificam as jornadas em loja, web e aplicação. O Stripe suporta o Bancontact para mais de 80% das empresas online belgas, eliminando barreiras de métodos locais para vendedores transfronteiriços.[3]Stripe, "Pagamentos Klarna | Documentação Stripe," stripe.com Os comerciantes que adotam a orquestração de pagamentos omnicanal registam cestas de valor mais elevado porque os pontos de fidelização, as credenciais armazenadas e as políticas de reembolso consistentes constroem confiança. O Índice da Economia e Sociedade Digital de 2023 classificou a Bélgica em quinto lugar na integração de tecnologia digital nas empresas, mas a digitalização dos serviços públicos ficou aquém; o mandato de faturação eletrónica de 2026 foi concebido para colmatar essa lacuna.[4]Comissão Europeia, "A Bélgica no Índice da Economia e Sociedade Digital," digital-strategy.ec.europa.eu

Impulso Governamental para a Faturação Digital e Conformidade Fiscal

A partir de janeiro de 2026, as empresas belgas deverão emitir e receber faturas em formato Peppol, criando registos de auditoria em tempo real para o cálculo do imposto sobre o valor acrescentado. As grandes empresas já estão a incorporar módulos de automação de contas a pagar que fazem corresponder faturas e desencadeiam Transferências de Crédito Instantâneas SEPA, reduzindo os ciclos de reconciliação de dias para minutos. Os PSP veem uma oportunidade de receita ao agrupar fluxo de trabalho de faturação, financiamento de capital de trabalho e iniciação de pagamento num único painel de controlo, monetizando efetivamente tanto a subscrição de software como as comissões de transação. A política alinha-se com os esforços mais amplos da UE para padronizar a faturação transfronteiriça, simplificando a gestão de tesouraria para multinacionais com sede em Bruxelas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População a Manter o Uso de Dinheiro em Espécie | -0.30% | Nacional, com maior preferência por dinheiro em espécie na Valónia e em zonas rurais | Longo prazo (≥ 4 anos) |

| Elevadas Comissões Interbancárias para Pequenos Comerciantes | -0.20% | Nacional, impacto desproporcionado nos retalhistas independentes e na hotelaria | Médio prazo (2-4 anos) |

| Padrões de Código QR Fragmentados a Bloquear a Aceitação Unificada | -0.20% | Nacional, a afetar a infraestrutura de aceitação dos comerciantes | Curto prazo (≤ 2 anos) |

| Ciberataques à Cadeia de Abastecimento nos Processadores Belgas | -0.20% | Nacional, com risco de contágio para a infraestrutura de pagamentos da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População a Manter o Uso de Dinheiro em Espécie

Trinta e um por cento dos cidadãos ainda consideram o dinheiro em espécie essencial para a vida quotidiana; uma proporção enviesada para dados demográficos mais idosos e para a Valónia rural. A legislação promulgada em abril de 2023 obriga os comerciantes a aceitar notas e moedas para transações abaixo de 3.000 EUR, impedindo os retalhistas de adotarem uma abordagem totalmente digital. Embora as reservas médias de dinheiro em espécie tenham diminuído de 61 EUR em 2019 para 56 EUR em 2022, os custos de manutenção de ATM e de gestão de dinheiro em espécie continuam a ser rubricas materiais para bancos e retalhistas de mercearia.

Elevadas Comissões Interbancárias para Pequenos Comerciantes

Mesmo com a comissão interbancária de débito limitada a 0,1%, os proprietários de cafés e lojas de conveniência citam os custos totais de aceitação de pagamentos — aluguer de terminal, comissões de PSP e mínimos mensais — como desincentivos. Muitos ainda impõem mínimos de 5 EUR para uso de cartão, empurrando os clientes de volta ao dinheiro em espécie. Parcerias como a oferta da Viva.com e do Beobank em junho de 2024 de terminais Tap-on-Any-Device visam aliviar os custos iniciais de hardware. No entanto, a advocacia fragmentada entre milhares de micro-comerciantes significa que a reforma das comissões pode persistir como debate de política até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: A Força do Débito Encontra a Aceleração das Carteiras

Os cartões de débito representaram 45,40% do mercado de pagamentos da Bélgica em 2025, sustentados por 17 milhões de cartões Bancontact incorporados no retalho quotidiano. A dimensão do mercado de pagamentos da Bélgica para o uso de débito reflete a profunda confiança dos consumidores nas redes locais e a ubiquidade dos ATM. O modelo de baixas comissões do Bancontact mantém os custos de aceitação atrativos para os comerciantes independentes, enquanto a marcação dupla com Maestro ou Visa Debit proporciona utilidade transfronteiriça. Não obstante, as carteiras digitais estão previstas para crescer a uma CAGR de 3,05%, superando todos os outros instrumentos, à medida que o Payconiq by Bancontact, o Apple Pay e o Google Pay alcançam aceitação em massa nos transportes públicos e em restaurantes de serviço rápido.

As Super Aplicações Globais estão ausentes, pelo que os fornecedores domésticos gozam de espaço para fundir programas de fidelização, bilhetes de transporte e liquidação de faturas QR numa única interface. O conjunto de ferramentas de banca aberta da Mastercard, integrado no bunq em 2024, indicia um futuro em que as carteiras incorporam pagamentos conta-a-conta que contornam a comissão interbancária de cartões. Os cartões de crédito continuam a ser de nicho, preferidos para reservas de viagens e streaming por subscrição, mas ofertas com marca partilhada como o lançamento da Brussels Airlines e do Beobank em 2025 ilustram como os emissores acrescentam seguros e acesso a salas VIP para revitalizar a utilização. A penetração do Compre Agora Pague Depois mantém-se específica de setor — moda e entretenimento — apoiada pela integração do Klarna com o Stripe. A quota do dinheiro em espécie caiu abaixo de 45%, mas permanece protegida pelas regras de moeda legal, assegurando que as notas físicas coexistam com as redes digitais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Pagamento: Domínio do Ponto de Venda, Dinamismo dos Pagamentos Móveis In-App

O ponto de venda reteve uma quota de 71,05% do mercado de pagamentos da Bélgica em 2025, pois as densas redes de mercearia e hotelaria dependem de cartões sem contacto. A dimensão do mercado de pagamentos da Bélgica para compras em loja cresce moderadamente porque os níveis de saturação são elevados, mas o valor por transação sobe à medida que os tetos de toque para pagamento se ajustam. A modernização dos transportes urbanos proporciona benefícios colaterais: o lançamento da STIB-MIVB em junho de 2024 permite que os passageiros paguem tarifas através de cartões ou carteiras, provando que a infraestrutura concebida para a velocidade pode redirecionar as expectativas dos consumidores para o checkout físico.

Os pagamentos móveis in-app, embora com uma base menor, estão previstos para crescer 2,79% ao ano até 2031. Os retalhistas estão a agrupar jornadas de clique e recolha com aplicações de fidelização, direcionando mais credenciais de carteiras para cofres na nuvem em vez de plástico. Os códigos QR universais em análise pelo Conselho Europeu de Pagamentos deverão esbater as distinções entre pagamentos online, in-app e em quiosque, permitindo que os comerciantes mantenham uma única integração. Os pagamentos em máquinas de venda automática e nos automóveis permanecem incipientes mas estratégicos; os fabricantes de automóveis originais estão a incorporar o checkout de combustível e estacionamento nos sistemas de infoentretenimento, visando receitas recorrentes provenientes de comissões de transação.

Por Setor de Utilizador Final: Escala do Retalho, Velocidade do Entretenimento

O retalho representou 32,65% do valor dos pagamentos em 2025, tornando os supermercados, lojas de departamento e cadeias de moda o setor âncora para as receitas dos PSP. A elevada densidade de terminais e a aceitação quase universal do Bancontact mantêm a fricção no checkout reduzida. Os emissores introduziram ofertas ligadas a cartões em tempo real que aplicam descontos no momento do pagamento, aumentando o valor médio da cesta enquanto retêm margem para os retalhistas.

O entretenimento e o conteúdo digital estão projetados para crescer mais rapidamente, a uma CAGR de 3,72%, impulsionados pelo streaming por subscrição, compras em jogos e bilheteira de eventos que requerem credenciais armazenadas. A dimensão do mercado de pagamentos da Bélgica para estes setores beneficia da integração do Compre Agora Pague Depois do Klarna, que reduz o abandono e alarga os orçamentos dos consumidores. A área da saúde, embora menor, está a digitalizar-se progressivamente, pois os hospitais adotam pedidos eletrónicos e faturação por grupos de diagnóstico relacionados, empurrando os pacientes para portais que combinam agendamento de consultas, apresentação de faturas e checkout por carteira. As marcas de hotelaria utilizam números de cartões virtuais para reservas empresariais, e as empresas de serviços públicos estão a migrar para o Débito Direto SEPA para reduzir a rotatividade involuntária, proporcionando aos adquirentes volumes recorrentes estáveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Transação: Núcleo Doméstico, Potencial Transfronteiriço

Os pagamentos domésticos detiveram uma quota de 87,85% em 2025, graças ao domínio do Bancontact e à geografia compacta da Bélgica. As transferências de crédito instantâneas em euros, de receção obrigatória para todos os PSP até janeiro de 2025, ancoram ainda mais os fluxos domésticos ao proporcionar imediatismo semelhante ao dos cartões sem comissão interbancária. A quota do mercado de pagamentos da Bélgica em volume doméstico permanecerá elevada, mas a pressão sobre os preços intensificar-se-á à medida que os comerciantes exigem liquidação no mesmo dia.

As transações transfronteiriças estão previstas para crescer 3,41% ao ano, sustentadas pelo estatuto de Bruxelas como sede da UE e pela presença de centros logísticos globais. O acordo da Visa em janeiro de 2024 com o Revolut, permitindo pagamentos internacionais de cartão para cartão em 30 minutos, exemplifica a concorrência entre redes para capturar os fluxos de tesouraria das PME. A aliança da Mastercard em novembro de 2024 com o Citi acrescenta conversão de câmbio e rastreamento para melhorar a visibilidade corporativa. O Regulamento 2024/886, que equaliza os preços das transferências instantâneas e não instantâneas em euros, reduz a vantagem de custo de que os esquemas de cartões outrora gozavam, orientando as empresas para as redes conta-a-conta.

Análise Geográfica

Bruxelas, que alberga as instituições da UE e a NATO, gera uma procura desproporcional de aceitação em múltiplas moedas e cartões de gestão de despesas. Os comerciantes perto do Bairro Europeu dependem de terminais conformes com a conversão de moeda dinâmica, para que os delegados visitantes possam pagar nas suas moedas nacionais sem custos inesperados. A Flandres, que engloba Antuérpia, Gante e Bruges, lidera a adoção digital.

Os rendimentos médios mais elevados e as populações universitárias mais densas impulsionam a penetração das carteiras móveis, enquanto a comunidade portuária de Antuérpia impulsiona a automação da faturação B2B. A Valónia apresenta um crescimento digital mais lento; os dados demográficos mais idosos e a dispersão rural sustentam a dependência do dinheiro em espécie, mas os clusters industriais em Liège e Charleroi são adotantes precoces da faturação eletrónica Peppol para agilizar os pagamentos da cadeia de abastecimento.

O TARGET Instant Payment Settlement liga os bancos belgas às redes de pagamento em tempo real pan-europeias, liquidando transferências transfronteiriças em euros em menos de 10 segundos. O lançamento peer-to-peer do Wero em 2024 selecionou a Bélgica como um dos três mercados de estreia, aproveitando a base multilíngue do país para testar interfaces multilingues antes de uma implantação mais ampla na UE. Bruges e Bruxelas, com grande afluência turística, recebem mais de 10 milhões de visitantes estrangeiros anualmente, reforçando a aceitação de marcas e carteiras de cartões internacionais. As regras de transparência das comissões de conversão de moeda em vigor desde 2019 protegem os turistas de custos ocultos, pressionando os adquirentes a adotar câmbio a preço de mercado ou a divulgar claramente as margens.

Panorama regulatório

Os pagamentos na Bélgica operam sob regras de serviços financeiros alinhadas à UE, com supervisão doméstica liderada pelo Banco Nacional da Bélgica (NBB). O NBB supervisiona instituições de pagamento e instituições de moeda eletrônica e supervisiona sistemas de pagamento e esquemas de cartões. No que diz respeito aos pagamentos de varejo, os requisitos de pagamentos instantâneos da UE e medidas relacionadas de alinhamento de preços apoiam a transição para uma liquidação de conta a conta mais rápida, enquanto a Bélgica também mantém proteções de aceitação de dinheiro por meio de legislação que obriga os comerciantes a aceitar dinheiro para transações abaixo de 3.000 EUR.

Os requisitos de conformidade de comércio digital e plataformas também se intensificaram por meio da implementação nacional de estruturas da UE. Em 2024, a Bélgica promulgou leis implementando o Digital Markets Act e o Digital Services Act, incluindo o estabelecimento de um papel de Coordenador de Serviços Digitais, o que elevou as expectativas de conformidade para os participantes do comércio online que incorporam pagamentos. Em fevereiro de 2026, a Bélgica promulgou uma lei ligada ao IVA e à faturação eletrônica estruturada, reforçando a transição de janeiro de 2026 para a faturação eletrônica B2B no formato Peppol e aumentando a demanda por fluxos de trabalho de pagamento prontos para faturamento e relatórios.

Análise da cadeia de valor

A cadeia de valor de pagamentos da Bélgica começa com os emissores (grandes bancos como BNP Paribas Fortis, Belfius, KBC e ING), que distribuem credenciais de débito e apoiam o provisionamento de carteiras. Os trilhos de esquema doméstico, incluindo o Bancontact, ancoram a aceitação cotidiana. No lado da aceitação, os comerciantes se integram por meio de PSPs e adquirentes, como Worldline, Stripe, Adyen e CCV, com terminais, gateways, tokenização, ferramentas antifraude e reconciliação formando a camada de habilitação tanto para ponto de venda quanto para e-commerce. A compensação e liquidação se conectam às infraestruturas da zona do euro, enquanto o processamento doméstico de varejo é apoiado pela supervisão de sistemas de pagamento do NBB.

A cadeia está se deslocando em direção a fluxos de conta a conta e vinculados a faturas. A faturação eletrônica B2B obrigatória Peppol de janeiro de 2026 aumenta a demanda por plataformas que conectam a criação de faturas, aprovação, mandatos eletrônicos e iniciação de pagamentos, atraindo fornecedores de software e redes de faturação eletrônica mais profundamente para a economia dos pagamentos. A interoperabilidade e o acesso a esquemas também se ampliam por meio da capacidade de adquirência, incluindo o acordo de licença de adquirente e processador Bancontact da Elavon (anunciado em março de 2026), que adiciona pressão competitiva sobre a adquirência e expande as opções de integração para comerciantes que buscam acesso direto ao esquema de cartão doméstico.

Panorama Competitivo

A Bancontact Payconiq Company mantém-se como o esquema âncora, mas o mercado de pagamentos da Bélgica apresenta uma concentração moderada, pois os PSP, adquirentes e carteiras convergem. A Worldline renovou o seu pacto de emissão com o BNP Paribas Fortis por cinco anos em fevereiro de 2024 e acrescentou o Bank Transfer by Worldline para capturar volume conta-a-conta. A parceria com o Wix em janeiro de 2025 incorpora o checkout nos construtores de sites, correspondendo à estratégia do Stripe de aceitação nativa em plataformas. O Stripe suporta o Bancontact nativamente e ativou o Compre Agora Pague Depois do Klarna em maio de 2025, alargando a sua base de comerciantes e comprimindo as margens dos adquirentes.

A Adyen processou 1 bilião de EUR em volume durante 2024, apresentando o seu motor de otimização de receitas impulsionado por IA para elevar as taxas de aprovação aproveitando dados de tokens de rede. A Venly, aceite no programa Start Path da Mastercard em 2025, visa casos de uso de NFT incorporados e tokenizados para fidelização. A Lei de Resiliência Cibernética da UE, em vigor desde 2024, favorece os processadores com orçamentos de segurança robustos, aumentando os custos de conformidade para os intervenientes fintech, mas proporcionando oportunidades para fornecedores de segurança gerida adaptados às cargas de trabalho dos PSP.

As receitas em espaços inexplorados residem no software vertical: suites de sistema de gestão de propriedades para hotelaria com integração de pagamento por ligação, plataformas de faturação de empresas de serviços públicos a agrupar o Débito Direto SEPA e portais de aluguer de imóveis a incorporar pagamentos divididos para depósitos de segurança. À medida que as margens do débito doméstico se reduzem, os incumbentes apostam em serviços de valor acrescentado — análise de dados, motores de fidelização, liquidação diferida — para preservar a taxa de remuneração. Os novos participantes no mercado estão igualmente focados na amplitude das API, sabendo que os comerciantes favorecerão os fornecedores que ofereçam terminais, kits de desenvolvimento de software web e plugins de ERP a partir de uma única pilha.

Líderes do Setor de Pagamentos da Bélgica

Bancontact Payconiq Company

Visa Inc.

PayPal Payments Private Limited

American Express Company

Sofort GmbH (Klarna Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A faturação eletrônica B2B obrigatória Peppol a partir de janeiro de 2026 cria uma via clara de expansão para os provedores de pagamento que podem agrupar faturamento, relatórios de conformidade e cobranças em um único fluxo de trabalho, particularmente para PMEs que precisam de suporte de implementação. Plataformas que incorporam a iniciação de pagamentos SEPA Instant, reconciliação e tratamento de disputas diretamente a partir de dados de faturas podem se encaixar na transição da troca de faturas para a automação direta de pedido a recebimento na Bélgica. A aprovação pelo Conselho de Ministros, em maio de 2026, de um anteprojeto de lei para transpor o pacote ViDA da UE adiciona um catalisador adicional impulsionado pela conformidade em torno dos relatórios digitais da era do IVA, apoiando a demanda por dados de pagamento e faturas estruturados e auditáveis.

O comércio de conta a conta e a interoperabilidade de carteiras pan-europeias também criam espaço em branco à medida que os comerciantes buscam alternativas de menor custo aos trilhos de cartão, mantendo a conversão no checkout. A expansão da carteira Wero da European Payments Initiative, com bancos belgas integrando o Wero para casos de uso A2A, apoia um alcance mais amplo além dos métodos puramente domésticos para pagamentos transfronteiriços em euros. Paralelamente, os requisitos de resiliência operacional impulsionados pelo DORA, aplicáveis a partir de 17 de janeiro de 2025, aumentam os gastos com processamento seguro, gestão de riscos de terceiros e monitoramento, favorecendo provedores que possam entregar infraestrutura compatível e capacidades de segurança gerenciada para PSPs e comerciantes que operam pilhas omnicanal.

Desenvolvimentos recentes do setor

- Julho de 2026: A Visa anunciou pagamentos em tempo real por agentes de IA na Europa usando o Trusted Agent Protocol e o Payment Passkeys para apoiar transações seguras iniciadas por agentes autônomos verificados. Isso amplia a rede e as ferramentas de identidade da Visa em direção ao comércio agêntico, com implicações para PSPs e comerciantes que planejam apoiar checkout automatizado, gestão de assinaturas e ações pós-compra dentro de fluxos de pagamento europeus compatíveis.

- Abril de 2026: A Bancontact Company lançou a funcionalidade Pay a contact no aplicativo Bancontact Pay, permitindo pagamentos instantâneos entre pares sem a necessidade de uma solicitação de pagamento ou código QR. A funcionalidade simplifica as transferências cotidianas e apoia um maior engajamento na camada de carteira doméstica que sustenta os hábitos locais de iniciação e aceitação de pagamentos.

- Fevereiro de 2026: A Banqup estabeleceu uma parceria estratégica com a Visa para integrar a Visa Direct e credenciais de cartão comercial virtual na plataforma de faturação eletrônica e automação de pagamentos da Banqup. A parceria conecta a execução de pagamentos aos fluxos de trabalho de faturas, alinhando-se com a transição da Bélgica para a faturação eletrônica estruturada e fortalecendo as opções integradas de automação de pedido a recebimento e contas a pagar para as empresas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de pagamentos da Bélgica é definido como o valor das transações de pagamento executadas na Bélgica em todos os principais instrumentos e canais, conforme registrado no ponto de execução do pagamento e início da liquidação.

Exclusões de escopo: excluímos movimentações de dinheiro que não constituem pagamentos, como retiradas de dinheiro puras, transferências de liquidez interbancária e movimentações internas de tesouraria que não representam pagamentos do usuário final por bens, serviços ou contas.

Visão geral da segmentação

- Por Instrumento de Pagamento

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos A2A

- Carteira Digital

- Compre Agora Pague Depois

- Dinheiro em Espécie

- Outros Instrumentos de Pagamento

- Por Canal de Pagamento

- Ponto de Venda

- Online

- Móvel In-App

- No Automóvel

- Quiosque de Autoatendimento

- Por Setor de Utilizador Final

- Retalho

- Entretenimento e Conteúdo Digital

- Saúde

- Hotelaria e Viagens

- Serviços Públicos

- Outros Setores de Utilizador Final

- Por Tipo de Transação

- Doméstico

- Transfronteiriço

- Pagamento Recorrente de Faturas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a mapear o ecossistema de pagamentos e a estabelecer regras consistentes sobre o que deve ser contabilizado como uma transação de pagamento na Bélgica. Contamos com referências públicas e sem paywall, como comunicados do Banco Nacional da Bélgica, estatísticas de pagamentos do Banco Central Europeu, páginas de regulamentação de pagamentos e open banking da Comissão Europeia, e indicadores do Eurostat relacionados a consumo e adoção digital.

Para traduzir esses sinais em um modelo de dimensionamento, também revisamos fontes como notas sobre sistemas de pagamento do BIS, publicações de esquemas de pagamento e aceitação por comerciantes, e registros públicos e apresentações a investidores de bancos, adquirentes e provedores de serviços de pagamento. Em alguns pontos, usamos assinaturas pagas para dados financeiros de empresas e para verificação cruzada de sinais de envio e comércio que influenciam o valor dos pagamentos transfronteiriços. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas também foram utilizadas para coletar dados, validar premissas e esclarecer definições.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que observamos nos dados públicos, especialmente onde os formatos de relatório diferem por instrumento de pagamento e canal. Conversamos com uma combinação de provedores voltados para comerciantes, bancos, parceiros de aceitação e usuários corporativos de pagamentos em toda a Bélgica, de modo que as premissas sobre o mix de instrumentos, participação de canais e padrões de pagamento recorrente de contas pudessem ser alinhadas ao uso real.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 18% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 20% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento central começa com uma reconstrução de cima para baixo do valor total de pagamentos, em que as estatísticas nacionais e europeias de pagamentos são usadas para reconstruir o conjunto de demanda por instrumento e, em seguida, alocá-lo por canal e tipo de transação. Depois de formados os totais, verificações seletivas de baixo para cima foram aplicadas usando volumes amostrados de aceitação de comerciantes, faixas de throughput em nível de provedor discutidas em entrevistas, e padrões simples de valor médio de transação para confirmar que os totais implícitos eram plausíveis.

Os principais insumos que moldaram os totais de mercado incluíram a divisão entre o valor de cartões de débito e crédito, o ritmo de adoção da iniciação de pagamentos A2A, o uso de carteiras em e-commerce e pagamentos in-app, a participação transfronteiriça para transações sem presença de cartão, e o mix de pagamento recorrente de contas para utilidades e assinaturas. Onde existem lacunas na elaboração de relatórios de instrumentos ou onde as definições domésticas e transfronteiriças não são totalmente consistentes, as séries foram normalizadas para uma base comum de valor de transação e depois ajustadas por meio de feedback primário, em vez de combinar mecanicamente linhas brutas.

Para a previsão, nos apoiamos em análise de cenários apoiada por suavização exponencial leve em séries maduras, e então aplicamos fatores acordados por especialistas a cada instrumento. As variáveis usadas para testar a robustez das perspectivas incluíram sinais de crescimento do consumo privado, momentum de participação de contactless e online, expansão da aceitação por comerciantes, e mudanças esperadas nos trilhos A2A e na interoperabilidade de carteiras. As taxas de previsão foram moderadas quando a adoção já é alta, e a tendência implícita do valor de pagamento per capita foi reverificada antes de finalizar os resultados.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que uma série de dados fraca não determine o número final. Comparamos os resultados em nível de instrumento com sinais independentes, como tendências macro de consumo, proxies de penetração de pagamentos e indicadores de canal, como crescimento do e-commerce, e depois investigamos quaisquer saltos desproporcionais antes da aprovação final.

Se o feedback das entrevistas ou um novo comunicado oficial sugerir uma mudança de definição, recontatamos as fontes e refazemos a normalização para que o histórico e a previsão permaneçam comparáveis. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento material puder mover o valor ou o mix de pagamentos de forma mensurável. Antes da entrega, fazemos uma revisão final de analista para que os clientes recebam a visão mais atualizada.

Estimativa do mercado de pagamentos da Bélgica da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado de pagamentos publicados para a Bélgica frequentemente diferem porque algumas fontes medem apenas cartões e pagamentos digitais, e outras incluem um conjunto mais amplo de instrumentos e tipos de transação. As diferenças também surgem da forma como o valor transfronteiriço é tratado, de qual canal é usado como ponto de contagem (aceitação em POS versus autorização online), e de como o momento cambial é aplicado.

Algumas estimativas externas permanecem mais restritas ao focar no valor de transações de pagamento por cartão, o que mantém os totais mais baixos e também pode implicar um crescimento mais rápido quando o e-commerce é sobreponderado. A Mordor Intelligence contabiliza o valor de pagamentos entre cartões de débito e crédito, pagamentos A2A, carteiras digitais, BNPL e dinheiro, e mantém pagamentos domésticos, transfronteiriços e recorrentes de contas como tipos de transação explícitos, para que as sobreposições sejam removidas em vez de contadas em duplicidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 219,16 bilhões de USD (2025) | |

| Periódico Setorial A | 170,80 bilhões de USD (2025) | Este valor acompanha o valor de pagamentos por cartão, que exclui a iniciação de pagamentos A2A, fluxos liderados por carteiras não liquidados por trilhos de cartão, volumes de BNPL fora da liquidação por cartão, e transações em dinheiro. |

| Consultoria Regional B | 236,19 bilhões de USD (2026) | Este valor é apresentado para um ano posterior e pode usar uma definição mais ampla de transferência de valor, o que pode elevar os totais se transferências não relacionadas a compras forem incluídas junto com pagamentos de consumidores e comerciantes. |

A dispersão é explicada principalmente pela cobertura de instrumentos e por se o número publicado é apenas de cartões, multi-instrumento, ou um total mais amplo de transferência de valor. Ao vincular cada instrumento a indicadores públicos visíveis e depois confirmar o mix e as participações de canais por meio de entrevistas, mantemos um cálculo transparente que pode ser repetido quando novas estatísticas oficiais forem divulgadas.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de pagamentos da Bélgica em 2026?

A dimensão do mercado de pagamentos da Bélgica situa-se em 224,95 mil milhões de USD em 2026.

Qual é o instrumento de pagamento mais utilizado na Bélgica?

Os cartões de débito lideram, detendo uma quota de 45,40% do valor total dos pagamentos dos consumidores em 2025.

Que taxa de crescimento está prevista para os pagamentos móveis in-app?

As transações móveis in-app estão previstas para crescer a uma CAGR de 2,79% de 2026 a 2031.

A que ritmo crescerão os pagamentos transfronteiriços?

Os fluxos transfronteiriços estão previstos para expandir a uma CAGR de 3,41% até 2031, impulsionados pela base multinacional de Bruxelas.

Que mudança regulatória impactará a faturação empresarial belga?

A partir de 1 de janeiro de 2026, todas as faturas B2B devem ser emitidas e recebidas eletronicamente utilizando o padrão Peppol.

Por que razão os pequenos comerciantes ainda preferem o dinheiro em espécie?

Apesar dos baixos limites de comissão interbancária, o aluguer de terminal e as comissões de PSP tornam a aceitação de cartões relativamente dispendiosa para os micro-retalhistas, levando muitos a estabelecer mínimos para cartões.

Página atualizada pela última vez em: