Tamanho e Participação do Mercado de Pagamentos em Tempo Real

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

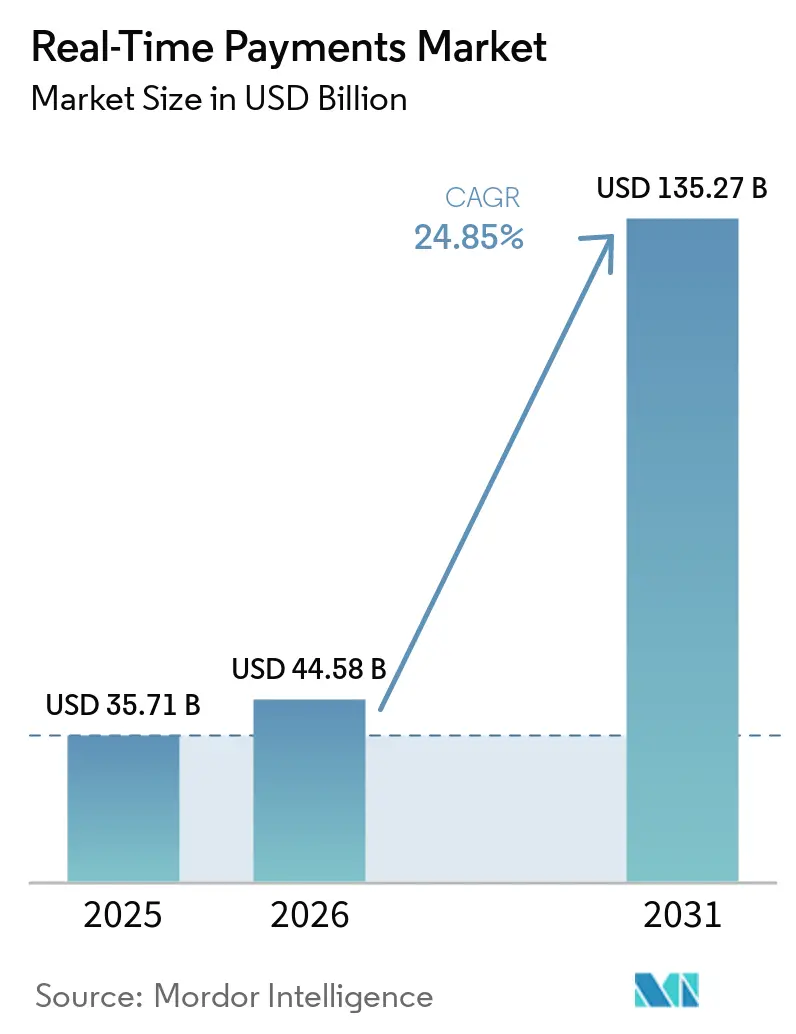

| Tamanho do Mercado (2026) | 44.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real por Mordor Intelligence

O tamanho do mercado de Pagamentos em Tempo Real em 2026 é estimado em USD 44,58 bilhões, crescendo a partir do valor de 2025 de USD 35,71 bilhões, com projeções para 2031 indicando USD 135,27 bilhões, crescendo a um CAGR de 24,85% no período 2026-2031. A adoção crescente origina-se de mandatos regulatórios, do prazo ISO 20022 de novembro de 2025 e da demanda dos clientes por liquidação instantânea em fluxos de trabalho de varejo, folha de pagamento e pagamento de contas. Na América do Norte, o trilho FedNow recebeu 1.300 instituições até abril de 2025 e processou 1,31 milhão de transações no valor de USD 48,6 bilhões durante o primeiro trimestre de 2025, evidenciando fortes efeitos de rede.[1]Federal Reserve Bank Services, "FedNow Service: Estatísticas do Primeiro Trimestre de 2025," frbservices.org O Regulamento de Pagamentos Instantâneos da Europa, em vigor desde janeiro de 2025, exige cobertura 24 horas por dia, 7 dias por semana na zona do euro, acelerando o investimento em tecnologia bancária.[2]Comissão Europeia, "Pagamentos Instantâneos: Regulamento (UE) 2021/1230," ec.europa.eu O impulso da Ásia-Pacífico é reforçado pela expansão do UPI da Índia para corredores adicionais e pelo Projeto Nexus de Singapura, enquanto o PIX do Brasil processou 42 bilhões de transações no valor de BRL 17,2 trilhões (USD 3,44 trilhões) em 2023, destacando os benefícios de escala dos esquemas patrocinados pelo governo.

Principais Conclusões do Relatório

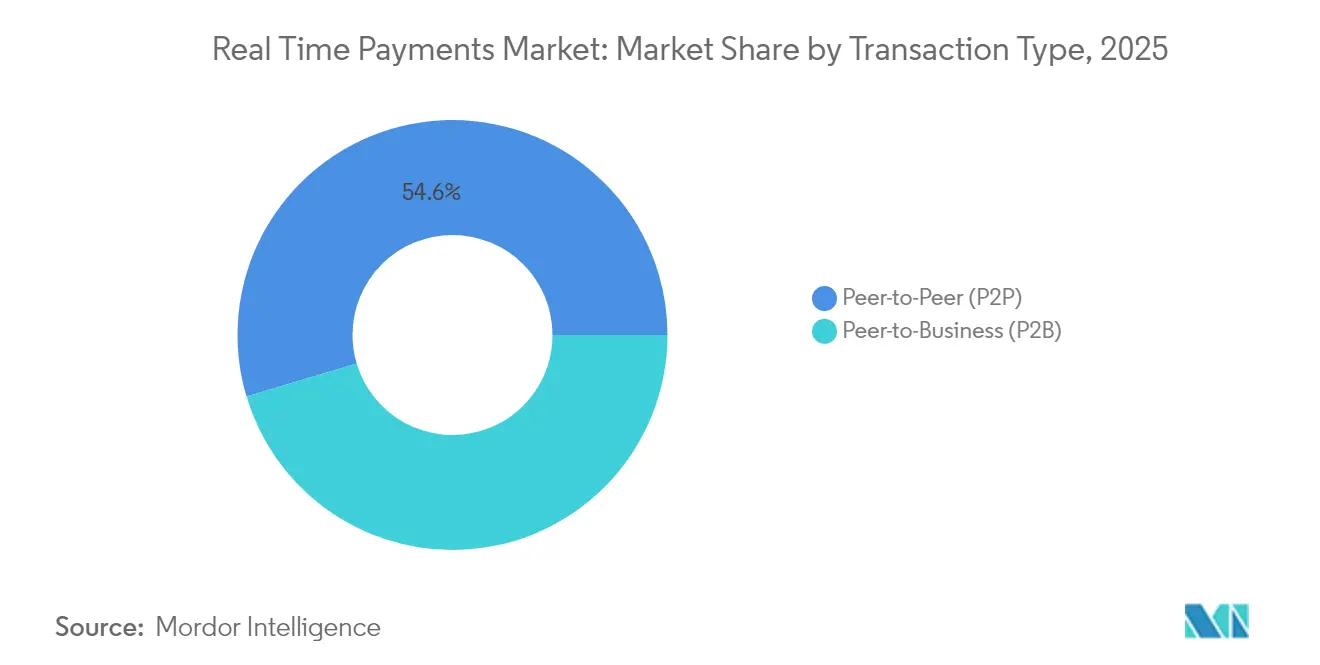

- Por tipo de transação, as transferências pessoa a pessoa lideraram com 54,62% da participação do mercado de Pagamentos em Tempo Real em 2025; as transferências pessoa para empresa devem se expandir a um CAGR de 27,55% até 2031.

- Por componente, as implantações de plataforma e solução capturaram 74,95% da receita em 2025, enquanto os serviços apresentam o crescimento mais rápido, com CAGR de 28,05% até 2031.

- Por modo de implantação, a implantação em nuvem representou 62,12% do tamanho do mercado de Pagamentos em Tempo Real em 2025 e avança a um CAGR de 26,35% até 2031.

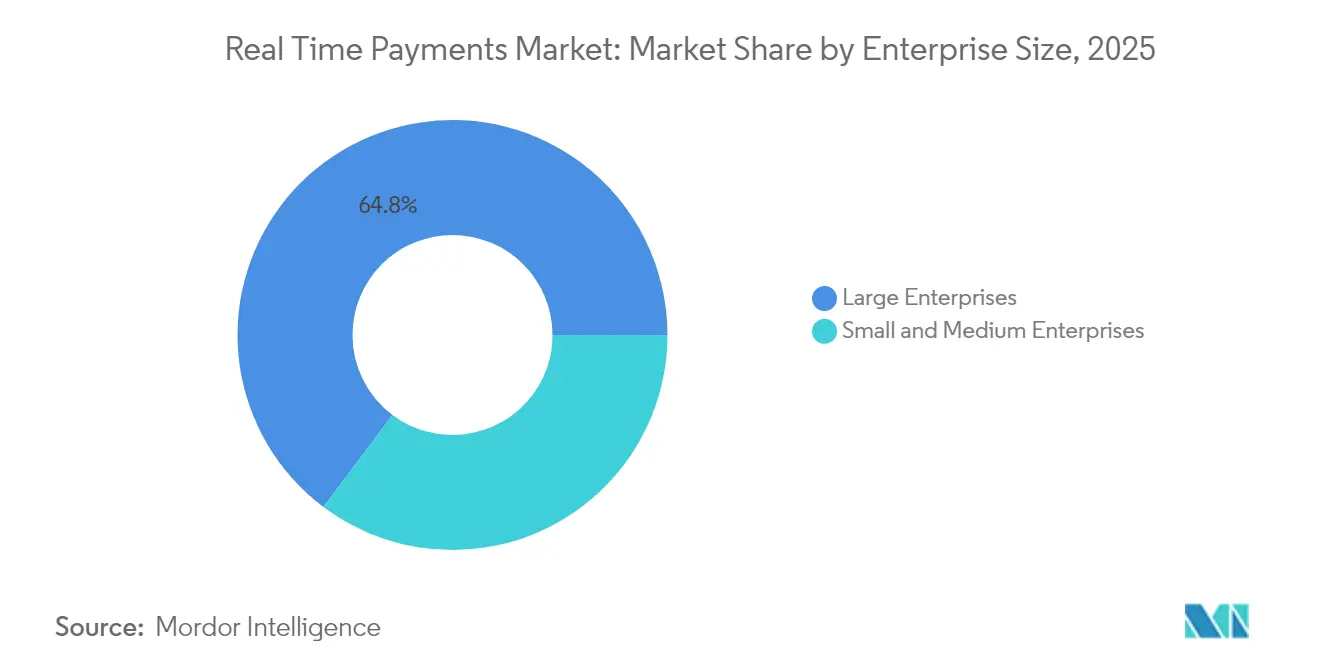

- Por porte empresarial, as grandes empresas detiveram 64,75% da receita de 2025, enquanto a adoção por PMEs cresce a um CAGR de 29,85% até 2031.

- Por setor do usuário final, serviços bancários e financeiros comandaram 40,55% da receita em 2025; varejo e comércio eletrônico é o segmento de crescimento mais rápido, com CAGR de 30,15% até 2031.

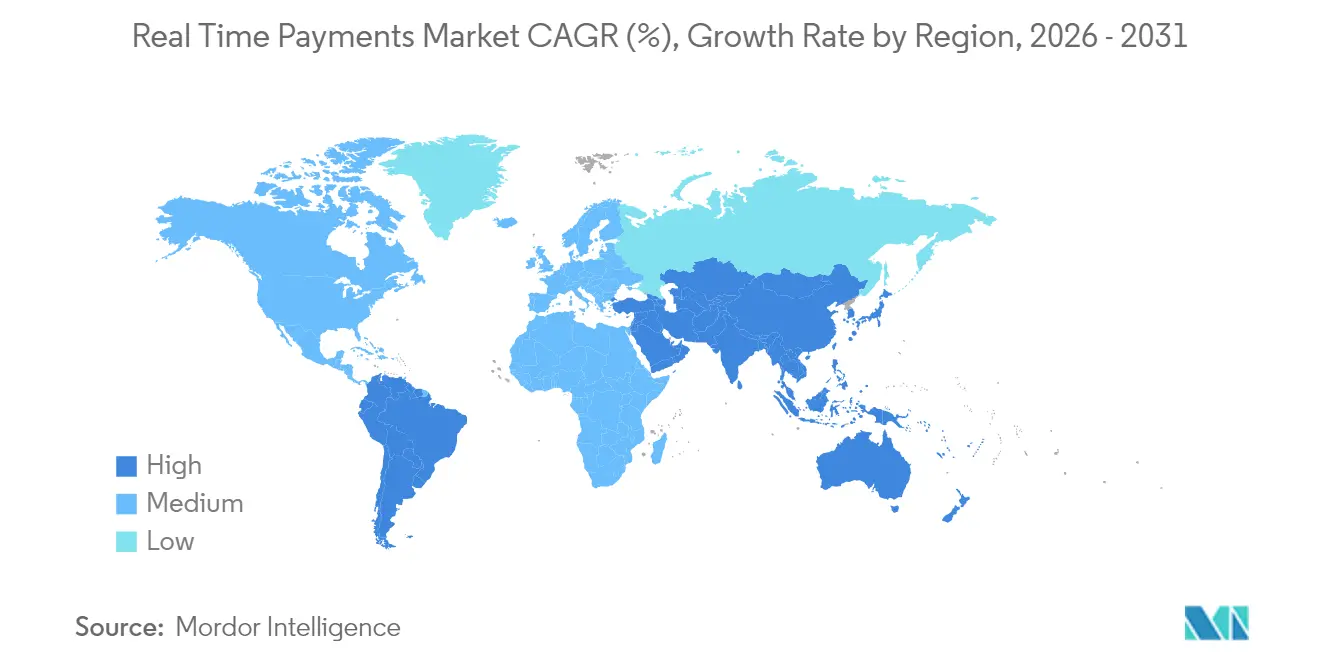

- Por geografia, a América do Norte liderou com 37,72% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 28,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Pagamentos em Tempo Real*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de trilhos domésticos habilitados para ISO 20022 na Europa e Ásia-Pacífico | +4.2% | Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do FedNow e o próximo PIX 2.0 acelerando a adoção nas Américas | +3.8% | América do Norte, América do Sul | Curto prazo (≤ 2 anos) |

| Demanda por folha de pagamento em tempo real e acesso a salários antecipados (EWA) entre trabalhadores autônomos nos EUA | +2.1% | América do Norte | Curto prazo (≤ 2 anos) |

| Operadores de BNPL migrando para pagamentos em tempo real para liquidação instantânea com comerciantes na Europa | +1.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos governamentais para desembolso instantâneo de salários e benefícios sociais nos países do CCG | +1.7% | Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento dos corredores de pagamentos em tempo real transfronteiriços via RippleNet e Visa Direct | +3.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A migração para o ISO 20022 acelera a modernização da infraestrutura

O prazo ISO 20022 de novembro de 2025 obriga os bancos a atualizar simultaneamente os mecanismos de mensagens e processamento, tornando a adoção de trilhos de pagamento em tempo real o caminho de conformidade mais econômico. A SWIFT observa que 32,9% das mensagens transfronteiriças já utilizam o ISO 20022, um aumento de seis pontos percentuais no quarto trimestre de 2024.[3]SWIFT, "Rastreador de Migração ISO 20022 2025," swift.com Cargas de dados mais ricas melhoram a triagem de sanções, e o Deutsche Bank demonstra benefícios de conformidade em tempo real para empresas. O iminente fim do período de coexistência força as instituições a evitar a sobrecarga de sistemas duplos. Os bancos comunitários mitigam lacunas de capacidade terceirizando para processadores de terceiros que combinam a tradução ISO 20022 com conectividade de pagamento instantâneo.

A expansão do FedNow impulsiona a liderança do mercado nas Américas

Os efeitos de rede do FedNow foram evidentes com um pico de volume trimestral de 43,1% no primeiro trimestre de 2025 e um salto de 140,8% em valor, sinalizando a ampliação dos casos de uso comercial. A ambição do Federal Reserve de integrar 8.000 instituições posiciona o trilho para ubiquidade nacional. Em paralelo, o PIX 2.0 do Brasil introduzirá funcionalidades de pagamento recorrente e parcelado em setembro de 2025, demonstrando como sistemas maduros evoluem para plataformas multifuncionais. Em conjunto, essas iniciativas estabelecem benchmarks de desempenho transcontinentais que outros mercados emulam.

O acesso a salários antecipados transforma a economia da folha de pagamento

As regras da Califórnia de fevereiro de 2025 finalmente classificam o acesso a salários antecipados (EWA) como crédito ao consumidor regulamentado, eliminando a incerteza jurídica e permitindo que provedores nacionais de folha de pagamento ampliem suas ofertas. A proposta interpretativa do CFPB pode estender a supervisão harmonizada, criando um arcabouço previsível para implantação em todo o país. O EWA depende de trilhos instantâneos para diferenciação competitiva, vinculando as necessidades de liquidez dos trabalhadores autônomos às perspectivas de receita dos bancos provenientes de pagamentos de alta frequência. Essa dependência mútua intensifica rapidamente a adoção do mercado de Pagamentos em Tempo Real entre processadores de folha de pagamento e empregadores.

Os corredores de pagamentos em tempo real transfronteiriços reformulam os pagamentos internacionais

O UPI da Índia já facilita pagamentos em sete mercados estrangeiros e tem como meta até seis mercados adicionais durante 2025, aprofundando os corredores de remessas impulsionados pela diáspora. O Projeto Nexus de Singapura interliga os sistemas instantâneos da Tailândia, Indonésia e Malásia, comprovando a viabilidade de hubs de liquidação multilateral. A garantia de um minuto para destinatários nos EUA da Visa Direct, em vigor a partir de abril de 2025, eleva as expectativas dos consumidores em relação à velocidade das remessas. Esses desenvolvimentos, em conjunto, afastam os volumes de transferências transfronteiriças de conta a conta das redes de correspondentes tradicionais.

Análise de Impacto das Restrições do Mercado de Pagamentos em Tempo Real*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados de monitoramento de fraudes nos esquemas de pagamentos em tempo real | -2.3% | Global | Curto prazo (≤ 2 anos) |

| Atraso na modernização do núcleo bancário legado em bancos asiáticos de segundo nível | -1.8% | Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade entre tokenização de cartões e trilhos de conta a conta | -1.4% | Global | Médio prazo (2 a 4 anos) |

| Incerteza regulatória sobre sobretaxas de comerciantes nos EUA | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A complexidade do monitoramento de fraudes limita a velocidade de adoção

Os arcabouços de verificação do beneficiário diferem entre os esquemas, obrigando os bancos a investir em conjuntos de regras separados para FedNow, PIX e SEPA Instant. A prova de conceito europeia da ACI Worldwide com a Banfico ilustra parcerias de contorno para cumprir o prazo de conformidade da UE de outubro de 2025. A aquisição da Featurespace pela Visa ressalta a natureza intensiva em capital da detecção de fraudes instantâneas baseada em inteligência artificial. As instituições menores enfrentam pressão operacional de sistemas paralelos, retardando a integração a múltiplas redes.

Desafios de modernização da infraestrutura legada

Os bancos asiáticos de segundo nível enfrentam demandas de processamento em tempo real que excedem os núcleos orientados a lotes. O BIS relata que o sucesso depende da liderança do banco central e da inclusão de participantes não bancários, mas muitos bancos regionais carecem do investimento de capital para atualizar rapidamente. O impulso do Japão em direção a uma taxa de pagamentos sem dinheiro de 40% até 2025 eleva a urgência de conformidade, mas os cenários fragmentados de fornecedores prolongam os ciclos de substituição. Os núcleos hospedados por terceiros oferecem alívio, embora os projetos de integração sobrecarreguem os recursos internos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Pagamentos em Tempo Real

Por Tipo de Transação:

Dominância P2P Encontra Aceleração B2BAs transferências pessoa a pessoa representaram 54,62% da receita do mercado de Pagamentos em Tempo Real em 2025, evidenciando a ampla adoção pelos consumidores. Os fluxos impulsionados por empresas agora superam as transferências pessoais, com transações pessoa para empresa crescendo 27,55% ao ano à medida que os desembolsos instantâneos de folha de pagamento e a liquidação com comerciantes se consolidam. Os primeiros pilotos corporativos do FedNow em folha de pagamento e pagamentos a fornecedores destacam essa mudança, sinalizando que os benefícios de capital de giro ressoam junto aos executivos financeiros. A adoção empresa a empresa ainda está em estágios iniciais, mas promete o maior pool endereçável, dado o atraso de liquidação de vários dias do ACH. Os fluxos de consumidor para empresa ganham impulso onde os provedores de compre agora, pague depois (BNPL) incorporam a liquidação de conta a conta para minimizar os custos de intercâmbio. O PIX do Brasil demonstra essa migração, com comerciantes de comércio eletrônico projetados para registrar USD 30 bilhões em volume de pagamentos instantâneos durante 2025. Os mandatos de governo para pessoa em economias do CCG criam uma nova expectativa de referência para desembolso 24 horas por dia, 7 dias por semana, consolidando a infraestrutura instantânea como padrão de serviço público.

Os adiantamentos de salário em tempo real reformulam a economia da folha de pagamento, ampliando a frequência das transações em vez do valor do ticket, aumentando assim o volume absoluto do trilho. As empresas sincronizam os processos de tesouraria e contas a pagar, migrando de execuções de pagamento semanais para envios sob demanda. As organizações transfronteiriças aproveitam links bilaterais como UPI-PayNow para encurtar os ciclos de liquidação com fornecedores no Sudeste Asiático. As plataformas de mercado introduzem modelos de pagamento dividido que roteiam simultaneamente os valores de comissão e principal, eliminando atrasos de reconciliação. Esses casos de uso combinados reforçam o mercado de Pagamentos em Tempo Real como indispensável para a otimização de liquidez.

Por Componente:

Investimentos em Plataforma Impulsionam a Demanda por ServiçosOs gastos com plataforma e solução capturaram 74,95% da receita de 2025, sinalizando que os bancos preferem reformulações holísticas em vez de complementos táticos. A migração para o ISO 20022 serve como evento desencadeador, uma vez que a tradução de mensagens, a análise de fraudes e a orquestração de API são mais eficientes em pilhas unificadas. No entanto, a receita de serviços cresce 28,05% ao ano, refletindo a forte dependência de integradores especializados para implantação em fases. Os compromissos de consultoria abrangem avaliações de prontidão, design de roteiro e análise de lacunas regulatórias. As instituições terceirizam serviços gerenciados para acordos de nível de serviço que cobrem disponibilidade 24 horas por dia, 7 dias por semana, garantindo conformidade enquanto contêm o quadro de pessoal. Parceiros de integração como a ACI Worldwide registraram crescimento de 42% no segmento de software no primeiro trimestre de 2025, comprovando que os acordos combinados de plataforma mais serviços profissionais ressoam junto às instituições de médio porte.

Ao longo do período de previsão, o middleware capaz de orquestrar fluxos em tempo real e em lote lado a lado torna-se crítico. Os orquestradores de nuvem híbrida com microsserviços em contêineres permitem o desacoplamento progressivo dos núcleos legados. Essa arquitetura permite que os bancos desativem gradualmente os módulos de mainframe enquanto oferecem aos clientes APIs de pagamento instantâneo. Os programas de treinamento abordam a mudança de cultura operacional para liquidação contínua e monitoramento de liquidez em tempo real.

Por Modo de Implantação:

A Aceleração da Nuvem Transforma a InfraestruturaAs instâncias hospedadas na nuvem representaram 62,12% do tamanho do mercado de Pagamentos em Tempo Real em 2025 e avançam a um CAGR de 26,35%, à medida que a adoção de SaaS elimina barreiras de investimento de capital e comprime os prazos de lançamento. A computação elástica suporta cargas de pico imprevisíveis típicas de eventos de varejo e execuções de folha de pagamento. Os fornecedores certificam a funcionalidade de envio/recebimento do FedNow em ambientes multilocatários, simplificando as atualizações. As implantações locais persistem entre os bancos de primeiro nível comprometidos com a amortização de data centers e as regras de soberania de dados jurisdicionais. Arquiteturas híbridas emergem, mantendo os registros contábeis sensíveis localmente, mas terceirizando a orquestração e a pontuação de fraudes para nuvens públicas. As implantações de borda atraem as divisões de mercados de capitais que buscam atualizações de registro de origem (SOR) com tempo de ida e volta abaixo de um milissegundo.

As regulamentações regionais moldam as decisões de design: as instituições com sede na UE avaliam nuvens alinhadas ao GAIA-X, enquanto os bancos dos EUA adotam configurações de nuvem privada FedRAMP. A certificação de envio FedNow da FIS demonstra como os núcleos nativos de nuvem podem estender a funcionalidade instantânea a milhares de bancos comunitários simultaneamente, comprovando a economia de escalabilidade do modelo.

Por Porte Empresarial:

A Adoção por PMEs Acelera por Meio de Acesso SimplificadoAs grandes empresas detiveram 64,75% da receita do mercado de Pagamentos em Tempo Real em 2025, mas o segmento de PMEs agora cresce a uma taxa composta de 29,85% ao ano. Os gateways de fintech publicam conectores sem código que incorporam pagamentos em tempo real em suítes de ERP, reduzindo drasticamente o custo de integração. O Faster Payments Council constata que até 40% dos bancos dos EUA esperam habilitar créditos instantâneos de saída até 2028, garantindo o alcance das PMEs. No Brasil, 15 milhões de comerciantes estavam ativos no PIX em março de 2024, demonstrando a adoção viral quando a integração é mobile-first. O preço por assinatura se alinha aos padrões de fluxo de caixa das PMEs, deslocando os custos do investimento de capital para despesas operacionais previsíveis.

As empresas de médio porte valorizam os ganhos de capital de giro provenientes de pagamentos a fornecedores just-in-time. Os provedores de acesso a salários antecipados agrupam APIs de folha de pagamento que automatizam a integração de funcionários, permitindo que até microempregadores ofereçam disponibilidade de salário diário. Os programas voltados a micro-exportadores combinam liquidação em tempo real com conversão de câmbio, reduzindo o atrito para vendedores de comércio eletrônico transfronteiriço.

Por Setor do Usuário Final:

A Liderança do BFSI Enfrenta a Disrupção do VarejoOs bancos e instituições financeiras geraram 40,55% da receita de 2025 como processadores e principais usuários, mas sua dominância se corrói à medida que os ecossistemas de comerciantes e plataformas integram conectividade direta de pagamentos em tempo real. O varejo e o comércio eletrônico devem crescer 30,15% ao ano, à medida que a liquidação instantânea elimina o custo de intercâmbio e eleva a conversão no checkout. A parceria do Walmart com a Fiserv exemplifica a demanda dos comerciantes por alternativas aos atrasos de três dias no financiamento por cartão. A adoção na área de saúde aumenta onde as seguradoras implementam pagamentos instantâneos de sinistros, melhorando os índices de satisfação dos pacientes e reduzindo os custos com cheques em papel. As concessionárias de serviços públicos implantam reembolsos de pagamentos em tempo real para acelerar créditos relacionados a tempestades. As agências governamentais nos países do CCG legislam o desembolso instantâneo de salários e benefícios sociais, institucionalizando a demanda por infraestrutura.

Os credores de fintech aproveitam o pagamento e o reembolso em tempo real para comprimir os ciclos de crédito, explorando a visibilidade de dados que os trilhos instantâneos proporcionam. Os inovadores de seguros testam micropagamentos paramétricos em segundos após eventos desencadeadores, como atrasos de voos ou limiares de precipitação. Coletivamente, essas expansões verticais ampliam a diversidade de casos de uso e protegem o setor de Pagamentos em Tempo Real contra a volatilidade de um único setor.

Análise Geográfica

Mercado de Pagamentos em Tempo Real na América do Norte

A América do Norte registou uma participação de receita de 37,72% em 2025, ancorada pela maturidade da rede FedNow e da rede RTP da The Clearing House. O crescimento do volume acelera à medida que os bancos regionais aderem em massa, auxiliados por conectores em nuvem empacotados. A clareza regulatória sobre o tratamento de intercâmbio para débito instantâneo impulsiona a adoção por parte dos comerciantes. O Canadá planeia o lançamento do Real-Time Rail em 2026, o que poderá abrir um corredor transfronteiriço denominado em USD com os Estados Unidos.

Mercado de Pagamentos em Tempo Real na APAC

A Ásia-Pacífico apresenta o maior CAGR, de 28,1% até 2031. O UPI da Índia processou 131 mil milhões de transações no valor de INR 200 biliões (2,4 biliões USD) no exercício fiscal de 2024, ilustrando os benefícios de escala de um modelo de API aberta apoiado pelo governo. O Projeto Nexus de Singapura apresenta um modelo para compensação multinacional, enquanto o NPP da Austrália finaliza os mandatos PayTo, expandindo as capacidades de faturação empresarial. Os bancos regionais do Japão aceleram a modernização para cumprir a meta nacional de rácio sem numerário.

Mercado de Pagamentos em Tempo Real na Europa

O requisito europeu obrigatório de receção 24 horas por dia, 7 dias por semana, em vigor desde janeiro de 2025, induziu um aumento de 27% nos pagamentos instantâneos no Deutsche Bank nesse mesmo mês. A capacidade de envio total até outubro de 2025 impulsionará uma adoção ainda maior, mas poderá comprimir as margens de comissões, dado os limites de preço impostos pela regulamentação. A pausa do P27 nórdico deixa o SEPA Instant como a opção de facto para pagamentos transfronteiriços dentro da Europa, empurrando os bancos para ligações bilaterais com o FPS do Reino Unido.

Mercado de Pagamentos em Tempo Real na América do Sul e MEA

A trajetória da América do Sul centra-se no PIX, agora alargado a modalidades de parcelamento e offline que eliminam os últimos casos de uso de dinheiro em espécie. A Colômbia, o Chile e a Argentina estudam a replicação da estrutura de parceria público-privada do PIX. O Médio Oriente regista um crescimento impulsionado por políticas, onde o sistema Sarie da Arábia Saudita e o mandato IPP dos Emirados Árabes Unidos exigem créditos salariais instantâneos para trabalhadores do governo. Em África, os operadores de dinheiro móvel integram sistemas de pagamento instantâneo em circuito aberto, combinando a ubiquidade das carteiras digitais com a compensação de nível bancário.

Cenário Competitivo

O mercado de Pagamentos em Tempo Real permanece moderadamente fragmentado, mas se consolida rapidamente. A Visa e a Mastercard alavancam redes de cartões legadas e ativos de tokenização, evidenciados pelo crescimento de 10% na receita total da Visa para USD 9,5 bilhões no primeiro trimestre de 2025 e pela aquisição da Featurespace, que aprimora a capacidade de detecção de fraudes por inteligência artificial. A ACI Worldwide registrou crescimento de receita de 25%, sustentado por conquistas de processamento instantâneo de ponta a ponta no CIMB Bank e em instituições comunitárias. A FIS se reposiciona após adquirir a divisão de emissores da Global Payments por USD 13,5 bilhões, aprofundando a escala de processamento de emissores enquanto desinveste parte da Worldpay para simplificar o foco.

A vantagem competitiva depende cada vez mais de modularidade, APIs abertas e serviços de dados de valor agregado. Os provedores que oferecem tradução ISO 20022, APIs de gestão de disputas e serviços de sobreposição como Solicitação de Pagamento comandam prêmios de precificação. A capacidade transfronteiriça serve como o próximo campo de batalha: o benchmark de um minuto da Visa Direct obriga os concorrentes a igualar os acordos de nível de serviço. As propostas de liquidação baseadas em blockchain da PayPal e da RippleNet visam corredores de menor custo; no entanto, a adoção generalizada aguarda arcabouços regulatórios mais claros.

As redes governamentais regionais complicam a entrada no mercado – UPI, PIX e Sarie concedem interoperabilidade por meio de APIs abertas, mas restringem o potencial de cobrança, levando os fornecedores a monetizar análises, fraudes e painéis de tesouraria. Os bancos com núcleos legados preferem fornecedores que oferecem roteiros de migração em fases, posicionando Temenos, Finzly e Alacriti como vencedores de nicho para instituições menores dos EUA. No geral, as fusões se intensificarão à medida que os fornecedores buscam amplitude de portfólio, particularmente em análise de riscos e orquestração transfronteiriça.

Líderes do Setor de Pagamentos em Tempo Real

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Montran Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Pagamentos em Tempo Real

- ACI Worldwide Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- Mastercard Inc.

- Montran Corporation

- FIS Global

- Temenos AG

- Volante Technologies Inc.

- Finastra Inc.

- Ant Group (Alipay)

- Tencent Holdings Ltd. (WeChat Pay)

- The Clearing House Payments Co.

- Visa Inc.

- SWIFT SCRL

- Worldline SA

- Nets Group

- Nexi SpA

- Ripple Labs Inc.

- Wise PLC

- Pay.UK

- GoCardless Ltd.

- Jack Henry and Associates Inc.

- Infosys Finacle

- VSoft Corporation

- OpenPayd Holdings Ltd.

Desenvolvimentos Recentes do Setor no Mercado de Pagamentos em Tempo Real

- Junho de 2025: A PayPal revelou planos para rotear liquidações da stablecoin PYUSD pela rede Stellar, buscando corredores de remessas de baixo custo e expandindo seu alcance além do checkout baseado em cartão. A iniciativa permite que a PayPal diversifique as fontes de financiamento e fidelize clientes centrados em criptomoedas.

- Maio de 2025: O CIMB Bank selecionou a ACI para convergir todos os fluxos de pagamento de conta a conta em uma única plataforma pronta para ISO, alinhando-se ao plano Forward30 do banco para atingir 70% de participação em transações digitais. O acordo demonstra o apetite dos bancos regionais pela consolidação de pilha de fornecedor único.

- Abril de 2025: A FIS adquiriu a unidade de emissores da Global Payments por USD 13,5 bilhões e simultaneamente desinvestiu parte da Worldpay por USD 6,6 bilhões, sinalizando uma mudança em direção à escala de processamento de núcleo enquanto sai da aquisição comoditizada.

- Abril de 2025: O banco central do Brasil confirmou as funcionalidades de parcelamento do PIX para setembro de 2025, com o objetivo de corroer os saldos rotativos de cartão de crédito e reduzir os custos de financiamento ao consumidor.

Mercado de Pagamentos em Tempo Real Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define pagamentos em tempo real como transferências iniciadas eletronicamente entre bancos, nas quais os fundos são movidos de forma irrevogável e a confirmação chega ao remetente e ao receptor em sessenta segundos, operando 24 horas por dia, 7 dias por semana, 365 dias por ano. A cobertura valoriza o total de tarifas, receitas de plataforma e software auxiliar vinculado a transações P2P e P2B processadas em trilhos de circuito aberto em todos os modos de implantação e portes empresariais.

Exclusão do escopo: saldos de carteiras de circuito fechado e trilhos de ativos criptográficos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Transação

- Pessoa a Pessoa (P2P)

- Pessoa para Empresa (P2B)

- Por Componente

- Plataforma / Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Serviços Públicos e Telecomunicações

- Saúde

- Governo e Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos operadores de esquemas de pagamento, fornecedores de núcleo bancário, executivos de processadores, responsáveis de tesouraria em varejistas e associações regionais de fintech na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas validaram os valores reais dos tickets, as trajetórias de intercâmbio e os pipelines de entrada em operação, preenchendo lacunas deixadas por dados públicos e fundamentando as premissas do modelo na experiência dos profissionais.

Pesquisa de Gabinete

Nossos analistas coletaram dados fundamentais de estatísticas de pagamentos de bancos centrais (Federal Reserve, BCE, Banco Central do Brasil), manuais de regras do setor como ISO 20022 e SEPA Inst, e painéis de associações comerciais (rastreador de pagamentos em tempo real da Swift, Faster Payments Council dos EUA). Perspectivas complementares vieram das tabelas do Livro Vermelho do BIS, das Pesquisas de Acesso Financeiro do FMI e de buscas de patentes via Questel para rastrear inovações em módulos de mitigação de fraudes. Os relatórios anuais (10-K), apresentações para investidores e comunicados à imprensa das empresas forneceram métricas recentes de adoção e movimentos de precificação. O acesso ao D&B Hoovers e ao Dow Jones Factiva permitiu verificações cruzadas rápidas das divulgações de volume dos bancos. Esta lista é ilustrativa, não exaustiva, pois muitas outras fontes públicas e pagas informaram a análise de gabinete.

Dimensionamento de Mercado e Previsão

O valor do ano base decorre de uma construção de cima para baixo, na qual os volumes de transações domésticas publicados pelas câmaras de compensação são multiplicados por rendimentos de tarifas combinados e, em seguida, reconciliados com a importação-exportação de serviços de processamento e taxas de migração para a nuvem. Verificações pontuais de baixo para cima, receitas de plataforma amostradas, consolidações de adquirentes e pesquisas de penetração de PMEs ajustam os totais antes da aprovação. As principais variáveis que alimentam o modelo incluem penetração de smartphones, status de migração para o ISO 20022, índices de perda por fraude, variação do valor médio do ticket e participação de nós hospedados na nuvem. As previsões de cinco anos empregam regressão multivariada sobre esses impulsionadores, complementada por análise de cenários para choques regulatórios, com coeficientes validados pelo nosso painel de pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a métricas independentes, revisão por pares por um segundo analista e revisão gerencial. Os modelos são atualizados anualmente, com recalibração intermediária acionada por lançamentos importantes de esquemas ou decisões sobre tetos de tarifas. Uma revisão final pouco antes da publicação garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Pagamentos em Tempo Real da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas misturam carteiras de circuito fechado, utilizam premissas de tarifas de compensação diferentes ou aplicam taxas de câmbio desatualizadas.

Os principais fatores de divergência incluem diferenças na inclusão de transações internas, receitas de licença únicas tratadas como recorrentes e ciclos de atualização que ficam atrás de novos mandatos como FedNow ou o Regulamento de Pagamentos Instantâneos da UE. O escopo da Mordor alinha-se estritamente aos trilhos de circuito aberto e filtra as receitas não recorrentes, enquanto nossa atualização anual captura os rápidos lançamentos de esquemas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 35,71 B (2025) | ||

| USD 24,91 B (2024) | Consultoria Global A | Exclui tarifas de serviços hospedados na nuvem e contabiliza apenas fluxos P2P |

| USD 23,02 B (2023) | Jornal Comercial B | Utiliza médias de câmbio de 2022 e omite corredores de pagamentos em tempo real transfronteiriços |

Esses contrastes mostram como a seleção disciplinada de escopo, a escolha de variáveis e o ciclo de atualização mais rápido da Mordor produzem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Pagamentos em Tempo Real até 2031?

Espera-se que o mercado de Pagamentos em Tempo Real atinja USD 135,27 bilhões até 2031, expandindo-se a um CAGR de 24,85% a partir de 2026.

Qual região cresce mais rapidamente em pagamentos em tempo real até 2031?

A Ásia-Pacífico apresenta a trajetória mais forte, com CAGR de 28,1%, impulsionada pela expansão do UPI da Índia e por projetos multilaterais como o Projeto Nexus de Singapura.

Como os mandatos regulatórios influenciam a adoção?

Mandatos como o Regulamento de Pagamentos Instantâneos da UE e o prazo ISO 20022 de novembro de 2025 exigem disponibilidade 24 horas por dia, 7 dias por semana e mensagens enriquecidas, levando os bancos em todo o mundo a acelerar as atualizações de plataforma.

Qual é o papel do acesso a salários antecipados no crescimento do mercado?

Os provedores de EWA dependem de trilhos instantâneos para desembolsos imediatos de salários; a clareza regulatória em estados como a Califórnia sustenta a implantação em escala nacional, impulsionando os volumes de transações.

Por que a implantação em nuvem é dominante?

Os modelos de nuvem representam 62,12% do tamanho do mercado de Pagamentos em Tempo Real de 2025, oferecendo escalabilidade elástica e menor investimento inicial, que se alinham ao processamento 24 horas por dia, 7 dias por semana e a lançamentos rápidos de funcionalidades.

Como as preocupações com fraudes estão sendo abordadas?

As principais redes integram verificação baseada em inteligência artificial, como a aquisição da Featurespace pela Visa, enquanto os reguladores exigem arcabouços de verificação do beneficiário para conter fraudes de pagamento por impulso autorizado.

Página atualizada pela última vez em: