Tamanho e Participação do Mercado de Gateways de Pagamento da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 18.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateways de Pagamento da América do Norte por Mordor Intelligence

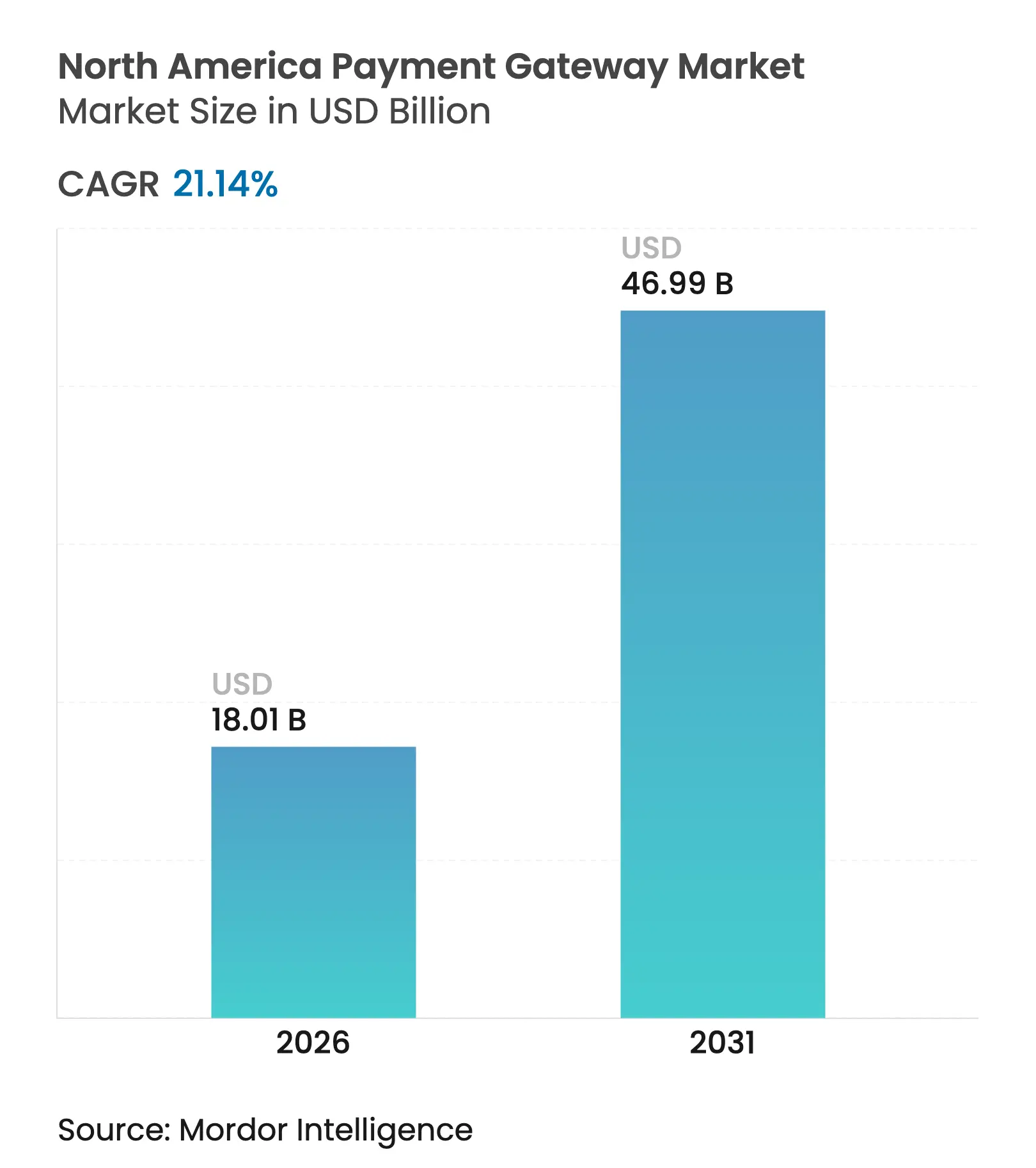

O tamanho do Mercado de Gateways de Pagamento da América do Norte foi avaliado em USD 14,87 bilhões em 2025 e estima-se que cresça de USD 18,01 bilhões em 2026 para atingir USD 46,99 bilhões até 2031, a um CAGR de 21,14% durante o período de previsão (2026-2031). A trajetória de crescimento reflete mudanças abrangentes no comércio digital, incluindo checkouts com foco em dispositivos móveis, comércio transfronteiriço e tokenização. A rápida adoção de carteiras digitais entre os consumidores da Geração Z, a modernização regulatória no Canadá e a migração dos comerciantes para arquiteturas orientadas por API estão acelerando as atualizações de gateways. A intensificação dos litígios sobre taxas de intercâmbio está forçando os provedores a migrar para modelos de assinatura e serviços de valor agregado, enquanto as pressões de fraude estão impulsionando ferramentas de inteligência artificial para o núcleo das pilhas de gateways. A intensidade competitiva está aumentando à medida que os bancos introduzem trilhos proprietários e os desafiantes de fintech se especializam em orquestração específica por setor.

Principais Conclusões do Relatório

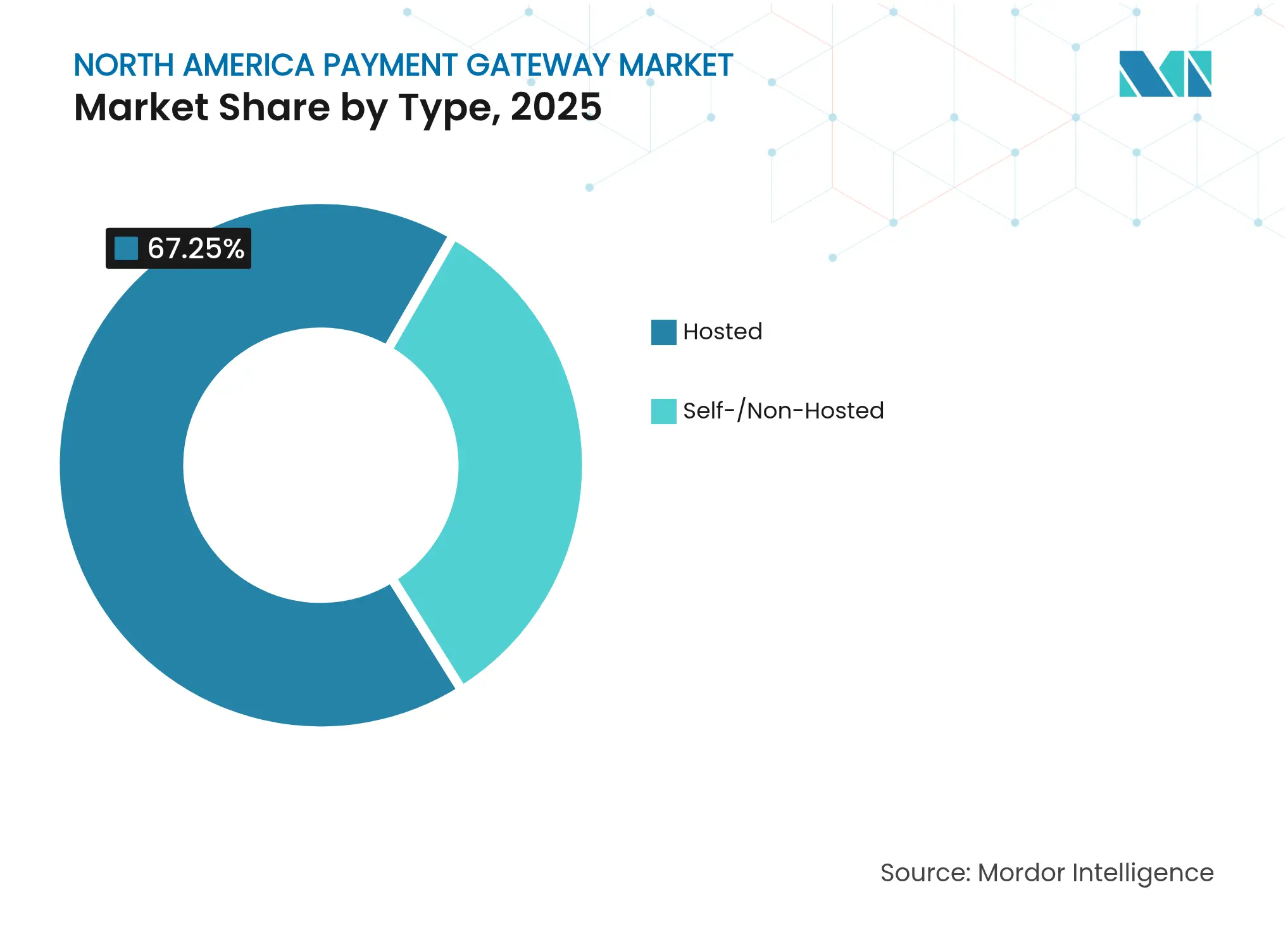

- Por tipo, as soluções hospedadas lideraram com 67,25% da participação do mercado de gateways de pagamento da América do Norte em 2025; as soluções auto-/não hospedadas devem crescer a um CAGR de 24,9% até 2031.

- Por porte empresarial, as grandes empresas detiveram 59,55% da participação de receita em 2025, enquanto as PMEs estão preparadas para expandir a um CAGR de 24,46% até 2031.

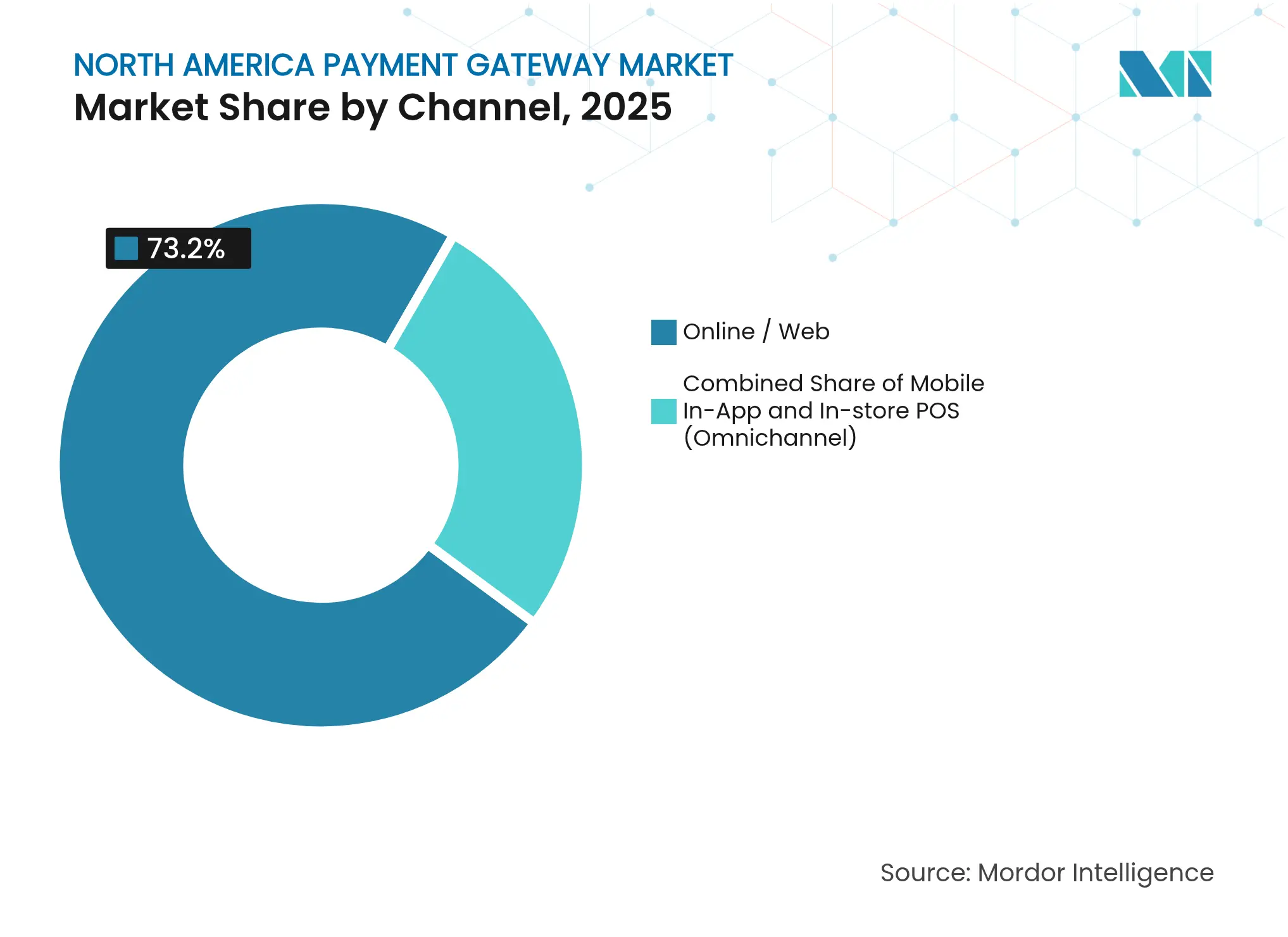

- Por canal, os gateways online/web capturaram 73,20% das transações de 2025; as transações mobile in-app devem avançar a um CAGR de 26,75% ao longo de 2026-2031.

- Por setor de usuário final, o varejo e o e-commerce comandaram 45,72% da participação do tamanho do mercado de gateways de pagamento da América do Norte em 2025; viagens e hospitalidade deve crescer a um CAGR de 25,72% até 2031.

- Por geografia, os Estados Unidos responderam por 89,65% das receitas de 2025; o Canadá deve registrar um CAGR de 23,88%, o mais rápido da região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gateways de Pagamento da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Aumento na Adoção de Carteiras Digitais e Pagamentos por Aproximação nos Estados Unidos | +6,5 | Estados Unidos, com repercussão nos mercados urbanos canadenses | Curto prazo (≤ 2 anos) |

| Crescimento Rápido do E-Commerce Transfronteiriço Impulsionado pelo USMCA e pela Expansão Comercial Canadá-EUA | +5,4 | Regiões de fronteira EUA-Canadá, principais centros logísticos | Médio prazo (~ 3-4 anos) |

| Expansão dos Gateways de Compre Agora, Pague Depois entre os Consumidores da Geração Z na América do Norte | +4,3 | Centros urbanos nos EUA e no Canadá | Médio prazo (~ 3-4 anos) |

| Incentivos à Digitalização de PMEs e Programas de Apoio Federal Impulsionando a Adoção de Gateways | +3,2 | EUA em âmbito nacional, concentrado em regiões carentes | Longo prazo (≥ 5 anos) |

| Aumento da Tokenização e Implementação de Tokens de Rede Aprimorando a Proposta de Valor dos Gateways | +2,8 | Principais áreas metropolitanas primeiro, depois em âmbito nacional | Médio prazo (~ 3-4 anos) |

| Migração para Arquiteturas de Gateway Nativas em Nuvem e Orientadas por API Reduzindo o Tempo de Lançamento no Mercado para Comerciantes | +2,1 | Regiões tecnologicamente avançadas (Costa Oeste, Nordeste dos EUA, Toronto) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Carteiras Digitais e Pagamentos por Aproximação nos Estados Unidos

A penetração de carteiras digitais atingiu 65% dos adultos americanos em julho de 2024 e 91% entre a Geração Z, sinalizando um salto estrutural nas expectativas de checkout.[1]Equipe de Pesquisa da Billtrust, "Tendências de Pagamento da Geração Z em 2025 Reveladas," *Billtrust*, 25 de fev. de 2025, billtrust.com O comportamento centrado em carteiras digitais está reescrevendo os roteiros de funcionalidades dos gateways, à medida que os comerciantes correm para suportar o provisionamento baseado em tokens e checkouts in-app quase instantâneos. A fidelidade à marca é frágil: 81% dos compradores da Geração Z abandonaram comerciantes após uma experiência de pagamento ruim. Provedores que não oferecem suporte a carteiras digitais independentes de dispositivo correm risco de erosão de volume à medida que a autenticação biométrica e os padrões de tokens de dispositivo convergem.

Crescimento Rápido do E-Commerce Transfronteiriço Impulsionado pelo USMCA e pela Expansão Comercial Canadá–EUA

Espera-se que os pagamentos transfronteiriços B2B cresçam de USD 39,3 trilhões para USD 56,1 trilhões globalmente até 2030, com os corredores norte-americanos obtendo uma fatia considerável.[2]"As 8 Principais Tendências em Pagamentos para 2024 e Além," *IR*, 17 de abr. de 2025, ir.com Os processos aduaneiros simplificados do USMCA e a Lei de Atividades de Pagamento no Varejo do Canadá criam complexidade de conformidade que somente gateways com múltiplas moedas e reconhecimento de regras conseguem resolver. Provedores capazes de integrar câmbio estrangeiro e tratamento automatizado de impostos estão garantindo uma participação desproporcional nos fluxos transfronteiriços de alto valor.

Expansão dos Gateways de Compre Agora, Pague Depois entre os Consumidores da Geração Z na América do Norte

O uso do Compre Agora, Pague Depois quase dobrou para 46% entre a Geração Z em um ano. Compras discricionárias de maior valor estão migrando do crédito rotativo para o financiamento parcelado, exigindo que os gateways integrem múltiplos endpoints de Compre Agora, Pague Depois e ofereçam roteamento de decisão de crédito em tempo real. Plataformas que agrupam APIs unificadas de Compre Agora, Pague Depois para comerciantes estão obtendo preços premium e relacionamentos mais duradouros com os comerciantes.

Incentivos à Digitalização de PMEs e Programas de Apoio Federal Impulsionando a Adoção de Gateways

Oitenta e cinco por cento das PMEs dos EUA agora aceitam pagamentos digitais, auxiliadas por créditos fiscais e subsídios de baixo custo para PDV.[3]Subramanyam Neti et al., "Impacto dos Pagamentos Digitais nas Pequenas e Médias Empresas," *Journal of Emerging Technologies and Innovative Research*, out. de 2024, jetir.org No entanto, 68% citam os custos iniciais de integração como uma barreira, ressaltando a demanda por pacotes de gateway plug-and-play. Os bancos ainda detêm 75% da participação nos serviços financeiros para PMEs, mas os desafiantes digitais capturaram 20% ao promover liquidações mais rápidas e integração simplificada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Aumento na Incidência de Fraude de Tomada de Conta e Fraude em Transações Sem Cartão Presente Elevando os Custos de Estorno | -4,3 | EUA e Canadá em âmbito nacional, maior nos principais centros urbanos | Médio prazo (~ 3-4 anos) |

| Limites de Taxas de Intercâmbio e Litígios Contra Redes de Cartões Comprimindo as Margens dos Gateways | -3,2 | EUA em âmbito nacional, com repercussão regulatória no Canadá | Longo prazo (≥ 5 anos) |

| Leis Complexas de Privacidade de Dados em Nível Estadual (CCPA, CPRA, Lei 64 do Québec) Aumentando o Ônus de Conformidade | -2,1 | Califórnia, Virgínia, Colorado, Québec | Médio prazo (~ 3-4 anos) |

| Alta Dependência do Tempo de Atividade da Rede; Interrupções Provocam Migração de Comerciantes e Risco de Reputação | -1,8 | Em âmbito nacional, crítico nos corredores de varejo de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Incidência de Fraude de Tomada de Conta e Fraude em Transações Sem Cartão Presente Elevando os Custos de Estorno

As perdas por fraude em transações sem cartão presente nos EUA atingiram USD 9,2 bilhões em 2023 e as perdas globais estão a caminho de USD 28,1 bilhões até 2026. Os comerciantes estão exigindo mecanismos de risco que combinem análise comportamental com inteligência de dispositivos, mas controles de risco mais rígidos podem reduzir a conversão no checkout. Os gateways precisam ajustar os limites dos modelos de fraude para reduzir os estornos projetados para superar USD 12,8 bilhões até 2026, sem adicionar atrito.

Limites de Taxas de Intercâmbio e Litígios Contra Redes de Cartões Comprimindo as Margens dos Gateways

O acordo de USD 30 bilhões entre Visa e Mastercard anunciado em março de 2024 está reduzindo o intercâmbio médio de crédito doméstico em até 7 pontos-base e ampliando os direitos de sobretaxa dos comerciantes. A Lei de Proibição de Taxas de Intercâmbio de Illinois proíbe o intercâmbio sobre impostos e gorjetas a partir de julho de 2025. Os gateways estão combatendo a compressão de margens lançando pacotes de assinatura que incluem ferramentas de fraude, painéis de análise e roteamento otimizado de rendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Arquiteturas Orientadas por API Aceleram a Evolução do Mercado

Os gateways hospedados comandaram 67,25% das transações de 2025, garantindo a maior fatia da participação do mercado de gateways de pagamento da América do Norte devido à conformidade pronta para uso e ao lançamento rápido. As implantações auto-/não hospedadas estão crescendo mais rapidamente, a um CAGR de 24,9%, refletindo o apetite dos comerciantes por maior controle de marca e fluxos de checkout personalizados. Os provedores estão, portanto, reengenhando suas pilhas em torno de microsserviços modulares que oferecem aos comerciantes acesso sob demanda a mecanismos de risco, cofres de tokens e trilhos de pagamentos alternativos.

O design orientado por API agora sustenta tanto as ofertas hospedadas quanto as auto-hospedadas. Os comerciantes avaliam os fornecedores menos pelo custo por transação e mais pela clareza da documentação, fidelidade do ambiente de testes e cadência de versionamento. A velocidade de lançamento de API da Stripe ilustra por que a tomada de decisão liderada por desenvolvedores está moldando as listas de fornecedores selecionados. À medida que a infraestrutura nativa em nuvem amadurece, os modelos híbridos — front-ends hospedados com tokenização auto-hospedada — borram a segmentação tradicional, tornando a governança de API o principal diferenciador no mercado de gateways de pagamento da América do Norte.

Por Porte Empresarial: PMEs Impulsionam a Inovação Apesar da Dominância das Grandes Empresas

As grandes empresas geraram 59,55% da receita de gateways em 2025, refletindo valores de ticket mais altos e complexidade omnicanal que frequentemente requer múltiplas integrações de fornecedores. Apesar de uma base menor, as PMEs estão preparadas para superar com um CAGR de 24,46%, impulsionadas pela digitalização financiada por subsídios e plug-ins no estilo de loja de aplicativos. Os fornecedores de gateways estão personalizando kits de integração — webhooks pré-configurados, fluxos de KYC automático e ferramentas de reconciliação incorporadas — para reduzir o tempo de ativação de semanas para dias, uma necessidade urgente para operadores com recursos limitados.

Os roteiros de soluções estão se bifurcando. Os módulos empresariais priorizam autenticação SAML, data lakes de pagamentos e serviços de tesouraria transfronteiriça, enquanto os pacotes para PMEs se apoiam em painéis guiados e preços fixos. A análise da Nomentia sobre hubs de pagamento para PMEs confirma forte demanda por controle em painel único que consolida a reconciliação de ACH, cartão e carteira digital em um único razão. Os fornecedores que atendem ambas as extremidades do espectro de segmentos garantem resiliência no setor de gateways de pagamento da América do Norte.

Por Canal: Transações Mobile In-App Reformulam os Requisitos dos Gateways

Os checkouts online/web ainda processaram 73,20% do volume de 2025, ancorando o tamanho do mercado de gateways de pagamento da América do Norte em USD 14,87 bilhões no ano base. Os fluxos mobile in-app, no entanto, devem crescer a um CAGR de 26,75%, elevando gradualmente a participação do canal. A mudança está forçando os gateways a otimizar para autenticação biométrica, folhas de pagamento com deep link e padrões de latência de nível de operadora.

As carteiras nativas de dispositivos não são mais opcionais. A Thunes projeta que o valor das carteiras digitais atingirá USD 17 trilhões globalmente até 2029. Simultaneamente, a disponibilidade do Tap to Pay no iPhone no Canadá, implementada pelo J.P. Morgan Payments e pela Sephora, evidencia como a inovação em PDV influencia a orquestração de gateways no back-end. Os gateways que sincronizam o gerenciamento do ciclo de vida de tokens em sessões web, de aplicativo e em loja estão mais bem posicionados para defender sua participação.

Por Setor de Usuário Final: Dominância do Varejo Desafiada pelo Crescimento do Setor de Viagens

O varejo e o e-commerce registraram 45,72% do valor total de 2025, confirmando a vantagem de escala do setor e a adoção antecipada de gateways. Viagens e hospitalidade, perturbadas pelos ventos contrários da pandemia, estão se recuperando a um CAGR projetado de 25,72%, injetando novo volume e requisitos especializados no mercado de gateways de pagamento da América do Norte. As companhias aéreas agora esperam plataformas de orquestração que consolidem pagamento, reembolso e serviços auxiliares em uma única API, evidenciado pela capacidade da CellPoint Digital de gerenciar 7,9 milhões de transações por hora.

Os segmentos de mídia e entretenimento também estão pioneirando a sofisticação em faturamento recorrente e monetização de microconteúdo, o que exige gerenciamento granular de tokens para mitigar o risco de cartão registrado. Os gateways que modularizam a lógica de assinatura e as verificações de direitos em tempo real capturarão os gastos emergentes. A diversificação entre verticais reduz a ciclicidade da receita e amplifica a fidelização no mercado de gateways de pagamento da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 89,65% do faturamento de 2025, ancorando o mercado de gateways de pagamento da América do Norte e se beneficiando de uma ampla base de consumidores e adoção madura do e-commerce. O CAGR projetado de 23,88% do Canadá até 2031 sinaliza um forte potencial de recuperação, impulsionado pela implementação do Trilho em Tempo Real e por estruturas de open banking voltadas para a modernização dos pagamentos no varejo.

Os ambientes regulatórios divergem. Os Regulamentos de Atividades de Pagamento no Varejo do Canadá (SOR/2023-229) exigem que os provedores de gateways mantenham fundos de usuários finais segregados e implementem estruturas de risco operacional. Os EUA operam sob um mosaico de estatutos estaduais de privacidade do consumidor, adicionando sobrecarga de documentação para comerciantes que atuam em múltiplos estados. As regras do Código de Conduta no Canadá exigem divulgação transparente de taxas e restringem bloqueios contratuais, aumentando o poder de negociação dos comerciantes.

O comércio transfronteiriço sob o USMCA introduz desafios de faturamento em duas moedas e conformidade fiscal. Os gateways que automatizam o câmbio a spreads de mercado médio e pré-preenchem os códigos do Sistema Harmonizado para alfândega estão ganhando participação de mercado. Os provedores que internalizam essas complexidades permitem que os comerciantes atendam aos corredores Norte-Sul sem integrações personalizadas, reforçando sua liderança no mercado de gateways de pagamento da América do Norte.

Cenário Competitivo

O mercado apresenta concentração moderada, com PayPal, Stripe e Block Inc. entre os maiores faturamentos. A Stripe processou USD 1,4 trilhão em volume em 2024 — um aumento de 38% em relação ao ano anterior — garantindo 17,15% dos fluxos de processamento global enquanto fortalecia sua vantagem tecnológica. O PayPal está ampliando os serviços não relacionados a pagamentos, aproveitando uma reserva de caixa de USD 13,8 bilhões para venda cruzada de módulos de capital de giro e fidelidade.

Os bancos tradicionais estão repropondo suas redes de liquidação em produtos voltados para comerciantes; o J.P. Morgan Payments processou aproximadamente USD 10 trilhões diariamente e aumentou a receita 6% em relação ao ano anterior para USD 4,7 bilhões no T4 de 2024. A joint venture CAWL entre Worldline e Crédit Agricole destaca como os adquirentes europeus entram na América do Norte por meio de parcerias em vez de construções greenfield diretas.

Os pontos focais de inovação incluem tokens de rede — a Visa relatou redução de fraude de 34% e aumento de 4,7% na autorização onde os tokens substituem os dados do PAN. Os provedores que combinam cofres de tokens com mecanismos de risco de aprendizado de máquina estão estabelecendo o próximo patamar de desempenho. As pressões de consolidação persistirão à medida que os PSPs menores enfrentam custos crescentes de conformidade, impulsionando fusões e aquisições e alianças de ecossistema no mercado de gateways de pagamento da América do Norte.

Líderes do Setor de Gateways de Pagamento da América do Norte

PayPal Payments Private Limited

Stripe, Inc.

Block, Inc.

Amazon Pay

WePay Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Visa relatou crescimento de 200% em relação ao ano anterior no Tap to Phone, permitindo que as PMEs aceitem pagamentos por aproximação em smartphones existentes. Estratégia: acelerar a aceitação sem hardware para aprofundar a penetração no ecossistema de comerciantes. A Visa relatou crescimento de 200% em relação ao ano anterior no Tap to Phone, permitindo que as PMEs aceitem pagamentos por aproximação em smartphones existentes. Estratégia: acelerar a aceitação sem hardware para aprofundar a penetração no ecossistema de comerciantes.

- Março de 2025: O PayPal emitiu notas sênior não garantidas com classificação A- pela Fitch, aproveitando USD 13,8 bilhões em liquidez para financiar diversificação e recompra de ações. Estratégia: garantir capital de baixo custo enquanto expande além do checkout principal.

- Março de 2025: A Worldline fez parceria com a Castles Technology para implementar SoftPOS na América do Norte, visando comerciantes que buscam aceitação em dispositivos móveis. Estratégia: capturar o segmento de microcomerciantes sem emitir terminais.

- Fevereiro de 2025: A Stripe divulgou volume de USD 1,4 trilhão em 2024, alta de 38%. Estratégia: ressaltar as economias de escala e reforçar a liderança em API para conquistar migrações empresariais.

Escopo do Relatório do Mercado de Gateways de Pagamento da América do Norte

Um gateway de pagamento é uma tecnologia que os varejistas utilizam para permitir que os clientes realizem compras com cartão de débito ou crédito. A função principal de um gateway de pagamento online é autorizar a troca de dinheiro entre um varejista e um cliente. É fundamental para realizar uma compra online e autorizar transações entre vendedores e compradores.

O mercado de gateways de pagamento da América do Norte é segmentado por tipo (hospedado e não hospedado), porte empresarial (pequena e média empresa (PME) e grande empresa), usuário final (viagens, varejo, BFSI, mídia e entretenimento e outros usuários finais) e país (Estados Unidos e Canadá). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hospedado |

| Auto-/Não Hospedado |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Online / Web |

| Mobile In-App |

| PDV em Loja (Omnicanal) |

| Varejo e E-Commerce |

| Viagens e Hospitalidade |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| Por Tipo | Hospedado |

| Auto-/Não Hospedado | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) |

| Grandes Empresas | |

| Por Canal | Online / Web |

| Mobile In-App | |

| PDV em Loja (Omnicanal) | |

| Por Setor de Usuário Final | Varejo e E-Commerce |

| Viagens e Hospitalidade | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Mídia e Entretenimento | |

| Outros Setores de Usuário Final | |

| Por País | Estados Unidos |

| Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de gateways de pagamento da América do Norte até 2031?

O mercado deve atingir USD 46,99 bilhões até 2031, expandindo-se de USD 14,87 bilhões em 2025.

Qual canal de transação está crescendo mais rapidamente?

Os pagamentos mobile in-app estão avançando a um CAGR de 26,75%, o mais alto entre todos os canais.

Por que as regulamentações de taxas de intercâmbio são significativas para os provedores de gateways?

Os limites de taxas e os litígios reduzem as margens por transação, levando os provedores a migrar para preços de assinatura e serviços de valor agregado.

Com que rapidez o segmento de gateways de pagamento do Canadá está se expandindo?

O Canadá deve crescer a um CAGR de 23,88% até 2031, superando a taxa de crescimento dos EUA.

Qual é o papel da tokenização na redução de fraudes?

A Visa relata que a substituição dos dados do PAN por tokens de rede reduz a fraude em 34% e melhora as taxas de autorização em 4,7%, aprimorando a segurança do gateway e o rendimento de aprovações.

Como as pequenas empresas estão influenciando a inovação em gateways?

As PMEs buscam integração rápida e preços fixos; seu crescimento a um CAGR de 24,46% está levando os fornecedores a lançar kits de integração simplificados e plug-and-play.

Página atualizada pela última vez em: