Tamanho e Participação do Mercado de Pagamentos em Tempo Real dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

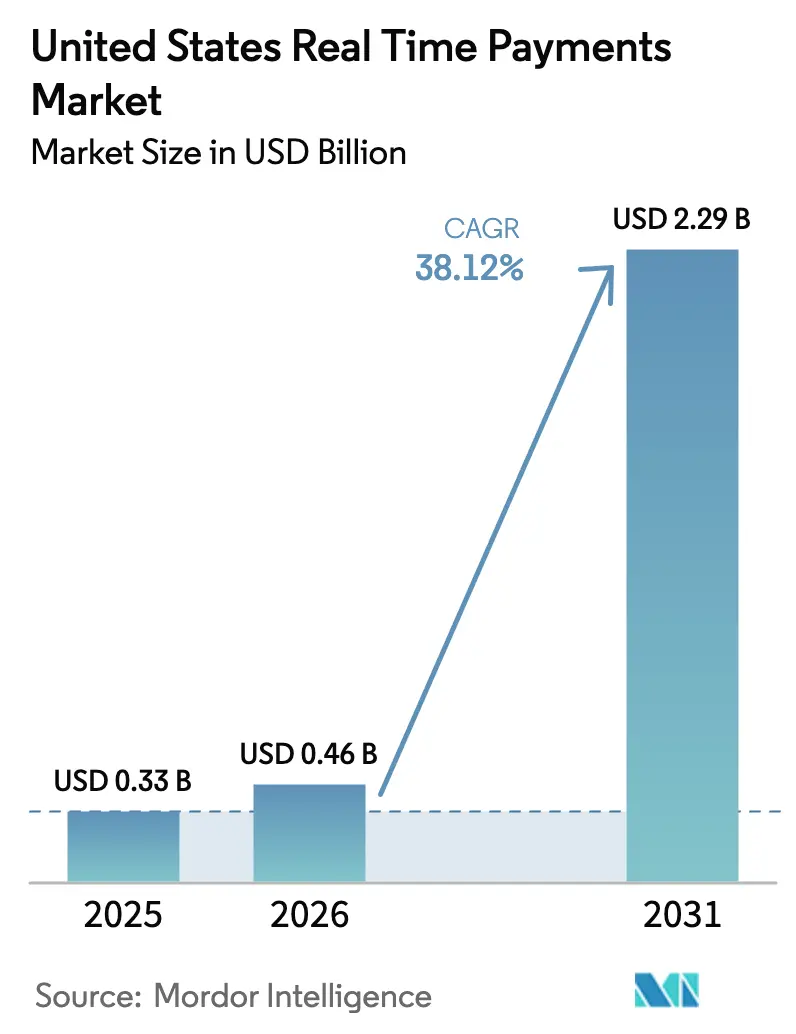

| Tamanho do mercado no ano base (2025) | 0.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de pagamentos em tempo real dos EUA em 2026 é estimado em USD 0,46 bilhão, crescendo a partir do valor de 2025 de USD 0,33 bilhão, com projeções para 2031 indicando USD 2,29 bilhões, crescendo a um CAGR de 38,12% ao longo de 2026-2031. O momentum reflete a força combinada do Serviço FedNow do Federal Reserve, da expansão da rede RTP do The Clearing House (TCH) e da Ordem Executiva 14247, que elimina os onerosos cheques em papel para desembolsos federais até setembro de 2025.[1]Serviço Fiscal do Tesouro, "Modernização dos Pagamentos Governamentais," ustreasury.gov As empresas também estão reagindo a USD 707 bilhões em liquidez represada identificada nas empresas do S&P 1500, tornando a liquidação em tempo real um imperativo de capital de giro.[2]Serviço Fiscal do Tesouro, "Modernização dos Pagamentos Governamentais," ustreasury.gov A maturidade tecnológica — especialmente a infraestrutura nativa em nuvem — reduz as barreiras de entrada para as mais de 900 instituições já inscritas no FedNow e as mais de 400 participantes da RTP, intensificando a pressão competitiva sobre os trilhos de cartões estabelecidos.

Principais Destaques do Relatório

- Por tipo de transação, o P2P detinha 71,76% da participação do mercado de pagamentos em tempo real dos EUA em 2025, enquanto o segmento P2B tem previsão de expansão a um CAGR de 39,45% até 2031.

- Por componente, as soluções de plataforma capturaram 63,28% da receita em 2025; os serviços têm projeção de crescimento a um CAGR de 33,9% até 2031.

- Por modo de implantação, os modelos em nuvem representaram 58,23% da participação do tamanho do mercado de pagamentos em tempo real dos EUA em 2025 e estão avançando a um CAGR de 36,8% até 2031.

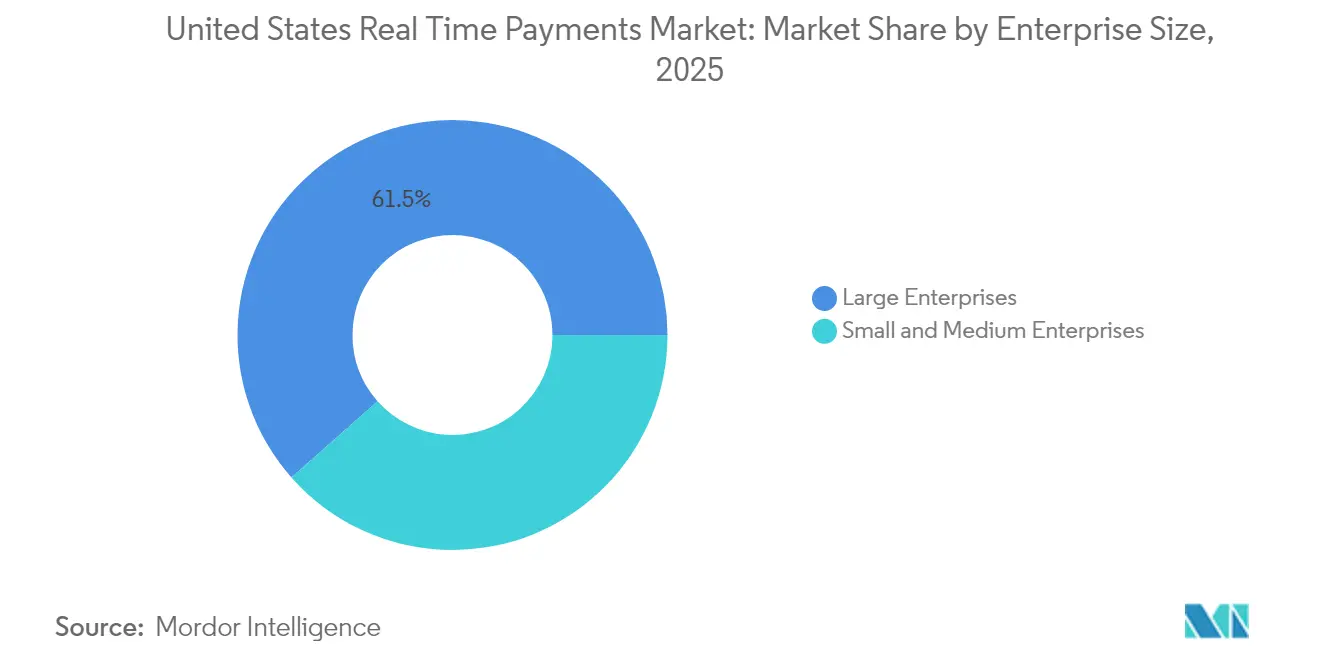

- Por tamanho de empresa, as grandes empresas lideraram com 61,52% de participação em 2025, enquanto as PMEs têm previsão de crescimento a um CAGR de 39,06%.

- Por setor do usuário final, o varejo e comércio eletrônico controlou 36,88% da participação em 2025; a saúde é o segmento de crescimento mais rápido, com um CAGR de 40,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da Rede RTP da TCH para Bancos de Médio Porte e Comunitários | +8.2% | Nacional, concentrado nos corredores bancários comunitários do Meio-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Lançamento do Serviço FedNow Habilitando Liquidação Interbancária 24×7×365 | +12.5% | Nacional, com adoção antecipada nas áreas metropolitanas do Nordeste e Costa Oeste | Curto prazo (≤ 2 anos) |

| Demanda por Folha de Pagamento Instantânea e Desembolso de Ganhos de Plataformas de Economia Gig | +6.8% | Nacional, com concentração em centros urbanos e polos tecnológicos | Curto prazo (≤ 2 anos) |

| Adoção de Solicitação de Pagamento por Cobradoras e Concessionárias dos EUA | +4.3% | Nacional, com implementação antecipada nos mercados de concessionárias do Texas, Califórnia e Flórida | Médio prazo (2-4 anos) |

| ISO 20022 e Integração de API Aberta Impulsionando Parcerias com Fintechs | +5.7% | Nacional, com concentração nos corredores de tecnologia | Longo prazo (≥ 4 anos) |

| Programas de Envio para Cartão pelo Comerciante / Financiamento Instantâneo em Expansão no Comércio Eletrônico | +3.2% | Nacional, com concentração nos polos de comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da rede RTP da TCH para bancos de médio porte e comunitários

O modelo de agente financiador da TCH permite que instituições comunitárias com ativos inferiores a USD 1 bilhão ingressem na RTP a aproximadamente 40% do custo anterior, nivelando o campo competitivo em relação aos bancos nacionais.[3]Tyler Benson, "Bancos Comunitários Recorrem a Agentes Financiadores para RTP," cgi.com O Bankers' Bank e o KeyBank ilustram a escalabilidade: somente o KeyBank espera 4 milhões de transações RTP em 2025, beneficiando clientes do setor manufatureiro do Meio-Oeste que dependem de fluxo de caixa just-in-time. O aumento do teto de pagamento único para USD 10 milhões em fevereiro de 2025 abre casos de uso B2B, como fechamentos imobiliários e financiamento a fornecedores. Como mais de 70% das instituições bancárias dos EUA se enquadram na categoria comunitária, esse impulsionador amplia significativamente o volume endereçável e injeta novas dinâmicas competitivas no mercado de pagamentos em tempo real dos EUA.

Lançamento do Serviço FedNow habilitando liquidação interbancária 24×7×365

O FedNow liquida diretamente nas contas master do Federal Reserve, eliminando o pré-financiamento e o risco de contraparte que limitam os trilhos privados. O design nativo em nuvem oferece resiliência e escalabilidade, permitindo que bancos menores entrem em operação em semanas, e não em trimestres. Mais de 900 instituições inscritas até o final de 2024 — quase o dobro da base da RTP — destacam a confiança em um sistema operado pelo governo. O mandato do Tesouro para que as agências federais migrem para desembolsos eletrônicos até setembro de 2025 garante um corredor de demanda consolidado, enquanto o teto planejado de USD 1 milhão por transação no verão de 2025 posiciona o FedNow para canibalizar a receita tradicional de transferências bancárias.

Demanda por folha de pagamento instantânea e desembolso de ganhos de plataformas de economia gig

Quatro em cada cinco trabalhadores gig escolhem plataformas que pagam instantaneamente, tornando os trilhos em tempo real um instrumento de retenção de funcionários. Com o número de trabalhadores independentes previsto para superar 86 milhões até 2027, o potencial de volume é substancial. A PYMNTS relata que 39% dos pagamentos gig ad hoc já utilizam métodos instantâneos, principalmente envio para cartão, mas plataformas como Uber e DoorDash agora estão pilotando RTP de banco a banco para reduzir o intercâmbio de cartões. A análise da Nium mostra que pagamentos mais rápidos se correlacionam com até 25% maior fidelidade à plataforma, adicionando urgência estratégica.

Adoção de Solicitação de Pagamento por cobradoras e concessionárias dos EUA

A solução de Solicitação de Pagamento baseada em apelido da Truist conta com 150 milhões de IDs tokenizados de e-mail e telefone para enviar faturas e receber liquidação imediata. As concessionárias no Texas e grandes empresas de telecomunicações como a Verizon adotaram o modelo para reduzir os ciclos de cobrança em até 60%. O U.S. Bank agora mantém as solicitações de Solicitação de Pagamento visíveis até o vencimento definido pelo usuário, melhorando a transparência na apresentação de contas. The Clearing House está ampliando a Solicitação de Pagamento além das concessionárias para faturas governamentais, ampliando o impacto no mercado de pagamentos em tempo real dos EUA.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restrições de Integração de Sistemas Bancários Legados e Processamento em Lote | -7.8% | Nacional, com maior impacto nos bancos regionais do Meio-Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Escalada de Fraude de Transferência Autorizada (APP) e Riscos de Golpes | -4.2% | Nacional, com concentração em áreas metropolitanas de alto volume de transações | Curto prazo (≤ 2 anos) |

| Ausência de Diretório Universal de Identidade Dificultando a Interoperabilidade | -3.1% | Nacional, afetando a eficiência das transações entre redes | Médio prazo (2-4 anos) |

| Limites de Valor por Transação e Preocupações com Gestão de Liquidez | -2.4% | Nacional, com maior impacto nos segmentos de banco comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de integração de sistemas bancários legados e processamento em lote

Aproximadamente 94% dos bancos dos EUA ainda dependem de núcleos de processamento em lote noturno concebidos décadas atrás, tornando a contabilização 24×7 um obstáculo técnico. O Federal Reserve Bank de Kansas City estima que as modernizações completas custam centenas de milhões e requerem de 3 a 5 anos, um ônus amplificado para credores comunitários. Habilitadores de terceiros atenuam a dificuldade, porém a alta complexidade de integração continua a retardar as implantações, moderando a trajetória de crescimento do mercado de pagamentos em tempo real dos EUA.

Escalada de fraude de transferência autorizada (APP) e riscos de golpes

A irrevogabilidade instantânea intensifica a fraude. As perdas por fraude de transferência autorizada (APP) podem chegar a USD 6,8 bilhões até 2027 se os controles ficarem aquém do crescimento das transações. As lacunas regulatórias previstas na Lei de Transferência Eletrônica de Fundos significam que a restituição ao consumidor não é garantida, prejudicando a confiança. Os bancos estão correndo para implementar análises de aprendizado de máquina e biometria comportamental em camadas, mas as trocas entre facilidade de uso e segurança continuam sendo um obstáculo para a velocidade de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Crescimento do P2B Supera a Liderança de Volume do P2P

As transações P2P dominaram o mercado de pagamentos em tempo real dos EUA com 71,76% de participação em 2025. Somente o Zelle processou 1,7 bilhão de transferências no valor de USD 481 bilhões no primeiro semestre de 2024, confirmando a adoção pelos consumidores. Dito isso, o corredor P2B é o motor de crescimento do mercado. Com um CAGR de 39,45%, o P2B tem previsão de reduzir a diferença de volume até 2031, à medida que as empresas utilizam a liquidação instantânea para reduzir os dias de vendas pendentes. O segmento enfrenta os USD 707 bilhões em caixa corporativo represado nos EUA, desbloqueando liquidez na cadeia de suprimentos. O limite planejado de USD 1 milhão do FedNow também permite pagamentos de faturas de alto valor, acelerando o uso comercial.

Os gateways de fintech estão adicionando ferramentas de desconto dinâmico que calculam automaticamente os incentivos ao fornecedor quando as faturas são pagas instantaneamente, tornando o P2B estrategicamente valioso para as equipes de tesouraria. Dados preliminares do banco central sueco sugerem que pequenos fornecedores experimentam melhoria nas vendas e no emprego quando os compradores adotam liquidações em tempo real. À medida que as empresas de médio porte demonstram disposição para pagar taxas de serviço de 3% por contas a pagar automatizadas, o potencial de monetização reforça o momentum neste corredor.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: Aceleração dos Serviços Desafia a Dominância das Plataformas

As plataformas representaram 63,28% dos gastos em 2025, evidenciando a demanda por infraestrutura inicial à medida que os bancos se conectam aos trilhos RTP e FedNow. No entanto, os serviços gerenciados — análise de fraudes, tradução ISO 20022, painéis de tesouraria — têm projeção de superar as plataformas com um CAGR de 33,9%. Os bancos citam menor custo total de propriedade e menor tempo de entrada no mercado ao terceirizar as operações contínuas para habilitadores como Fiserv e Finastra.

As mudanças regulatórias impulsionam a inclinação em direção aos serviços. Os prazos de migração para o ISO 20022 levam as instituições a garantir gateways de tradução, e 63% das empresas esperam que seus bancos lidem com a conversão de mensagens. À medida que o mercado de pagamentos em tempo real dos EUA amadurece, a diferenciação passa da mera conectividade para a orquestração de valor agregado, posicionando os fornecedores de serviços para ganhos de participação.

Por Modo de Implantação: Infraestrutura em Nuvem Impulsiona a Escalabilidade

As implantações em nuvem capturaram 58,23% da participação em 2025 e estão no caminho certo para um CAGR de 36,8% até 2031, refletindo a preferência por capacidade elástica e modelos de despesas operacionais. O próprio design nativo em nuvem do FedNow validou a segurança e a resiliência, aliviando as preocupações no nível do conselho. As instituições comunitárias podem ativar a capacidade de recebimento em menos de 90 dias, um prazo impensável para implantações locais.

Por outro lado, os bancos de Nível 1 ainda mantêm pilhas híbridas para cumprir com a governança interna, mas muitos direcionam novas cargas de trabalho para nuvens privadas para suportar disponibilidade 24×7. O BNY Mellon descobriu que 92% das empresas dos EUA expandirão os orçamentos de pagamentos nos próximos três anos, com a hospedagem em nuvem sendo o caminho preferido para lançamentos rápidos de novos recursos. À medida que os conjuntos de ferramentas de cibersegurança atingem a paridade nos provedores de hiperescala, a resistência residual continua a diminuir, consolidando a nuvem como a rota de implantação padrão para o mercado de pagamentos em tempo real dos EUA.

Por Tamanho de Empresa: Momentum de Adoção das PMEs Desafia a Liderança das Grandes Empresas

As grandes empresas detinham 61,52% da receita em 2025 graças aos orçamentos de TI e aos volumes de transações. No entanto, dados de pesquisas mostram que 92% das empresas de médio porte já utilizam RTP e 77% adotaram o FedNow, ilustrando um momentum de base. As PMEs são atraídas pelos benefícios de liquidez; a PYMNTS calcula que empresas que permitem prazos superiores a 30 dias perdem 4,6% da receita, equivalente a USD 19 milhões na faixa do mercado médio.

A simplificação da integração ajuda. Os fornecedores de pagamento como serviço se pré-integram com pacotes de contabilidade, reduzindo a implantação para semanas. A disposição para pagar taxas premium por contas a pagar automatizadas sublinha o potencial de receita para os provedores. Como resultado, as PMEs têm previsão de superar o crescimento das grandes empresas com um CAGR de 39,06%, remodelando o mapa de adoção do mercado de pagamentos em tempo real dos EUA.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Usuário Final: Inovação na Saúde Supera o Volume do Varejo

O varejo e comércio eletrônico representou 36,88% do volume em 2025, aproveitando a liquidação em tempo real para reduzir estornos e acelerar o financiamento ao comerciante. A saúde, embora menor atualmente, tem projeção de crescer a um CAGR de 40,1% à medida que seguradoras e prestadores integram o pagamento instantâneo de sinistros para reduzir o atraso administrativo. A CAQH estima USD 803 milhões em economias anuais quando a transferência eletrônica de fundos médicos se tornar ubíqua.

Os mandatos governamentais também impulsionam a adoção pelo setor público. A Ordem Executiva 14247 obriga as agências federais a alcançar a ubiquidade dos desembolsos eletrônicos, canalizando volumes para o FedNow. As concessionárias exploram a Solicitação de Pagamento para encurtar os ciclos de cobrança, enquanto as seguradoras de títulos implantam RTP para reduzir o risco de fraude em depósitos em garantia. A diversidade de casos de uso verticais sublinha o amplo alcance endereçável do mercado de pagamentos em tempo real dos EUA.

Análise Geográfica

As inscrições no FedNow se concentram nos corredores tecnológicos do Nordeste e da Costa Oeste, onde a maturidade digital e a densidade da economia gig aguçam a necessidade de trilhos instantâneos. Plataformas da Califórnia, como Airbnb e DoorDash, são adotantes iniciais, influenciando os bancos locais a se integrarem rapidamente. Em contrapartida, o Meio-Oeste e o Sudeste impulsionam o crescimento da RTP por meio da participação de bancos comunitários, habilitada por hubs de agentes financiadores como o Bankers' Bank.

As cobradoras de concessionárias no Texas, na Califórnia e na Flórida foram pioneiras nos projetos piloto de Solicitação de Pagamento, aproveitando grandes bases residenciais e reguladores estaduais favoráveis. Os estados fronteiriços antecipam corredores transfronteiriços: a Fiserv agora está pilotando pagamentos dos EUA para o Pix, posicionando os comerciantes do Texas para aceitar transferências instantâneas brasileiras no ponto de venda.

A adoção rural fica para trás devido a restrições de banda larga, mas o impulso do Tesouro pela modernização ubíqua dos pagamentos federais cria um sinal de demanda de base em todo o país. À medida que o ISO 20022 habilita a interoperabilidade, estados com economias orientadas à exportação — como o polo manufatureiro do Arizona — esperam um impulso incremental quando a conectividade instantânea transfronteiriça se tornar convencional.

Cenário Competitivo

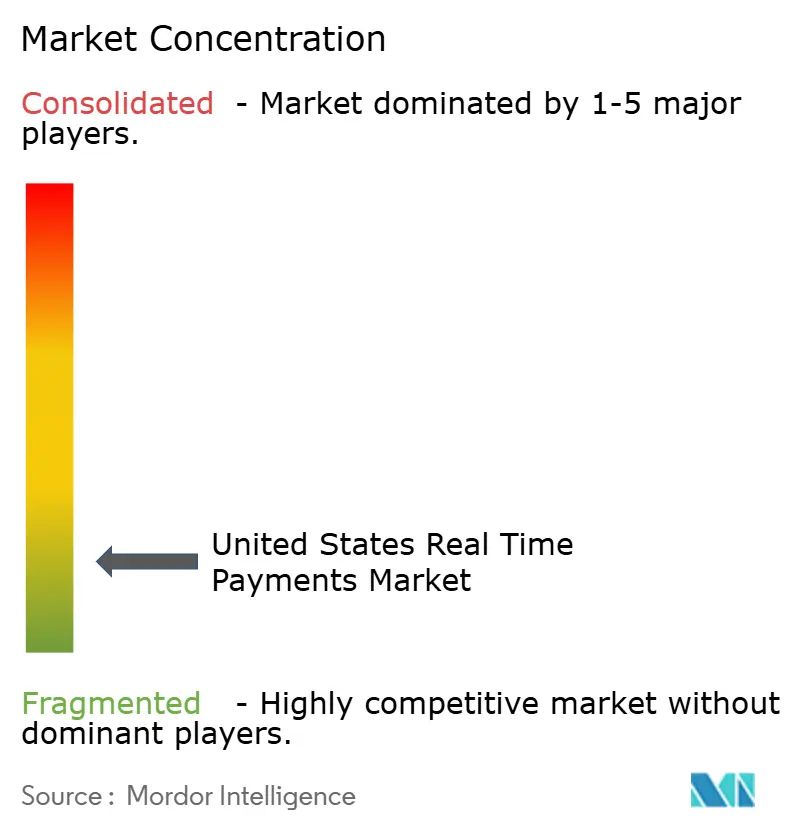

O mercado de pagamentos em tempo real dos EUA apresenta uma espinha dorsal de dois trilhos — FedNow e TCH RTP — apoiada por um ecossistema em camadas de processadores bancários principais, habilitadores de fintech e especialistas em análise de fraudes. Nenhum fornecedor único supera 10% da receita de habilitação, indicando fragmentação moderada.

As alianças estratégicas dominam. O acordo do Walmart com a Fiserv leva o pagamento via banco ao varejo em nível nacional, permitindo que o varejista contorne o intercâmbio de cartões e potencialmente economize dezenas de milhões anualmente. A Visa Direct contra-ataca garantindo disponibilidade de fundos em menos de um minuto para 99% das contas dos EUA, preservando a relevância da rede de cartões.

A consolidação está se acelerando: a FIS adquiriu a unidade de Soluções para Emissores da Global Payments por USD 12 bilhões em abril de 2025 para expandir a escala de processamento de emissores e capturar mais valor de pagamentos incorporados. Os registros de patentes indicam que as grandes empresas de tecnologia estão explorando interfaces de pagamento conversacionais e modelos de liquidação descentralizados, sinalizando ameaças competitivas de longo prazo para os incumbentes. Ainda assim, provedores de serviços para bancos comunitários como a Volante Technologies prosperam ao oferecer acesso simplificado aos trilhos, ressaltando o espaço em branco em nichos de integração especializados.

Líderes do Setor de Pagamentos em Tempo Real dos Estados Unidos

ACI Worldwide Inc.

Fidelity National Information Services Inc. (FIS)

Fiserv Inc.

Mastercard Incorporated

PayPal Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Verizon fez parceria com a Trustly para implementar o pagamento via banco em lojas físicas, visando reduzir as taxas de cartão de 2 a 3% e aprofundar o engajamento com o cliente — um movimento ofensivo para deslocar mais volume para os trilhos banco a banco.

- Maio de 2025: O Walmart acelerou seu programa de pagamento via banco conectando-se tanto à RTP quanto ao FedNow, com meta de conclusão no quarto trimestre de 2025 para capturar o volume da temporada de festas e exercer poder de precificação nas negociações de intercâmbio.

- Abril de 2025: A FIS concluiu a aquisição da unidade de Soluções para Emissores da Global Payments por USD 12 bilhões, posicionando-se para agrupar serviços de processamento, fraude e financiamento instantâneo em uma única pilha para emissores que buscam escala.

- Abril de 2025: A Visa Direct aprimorou a velocidade de pagamento para alcançar 99% das contas dos EUA em menos de um minuto, defendendo participação à medida que os comerciantes testam alternativas de pagamento via banco.

Escopo do Relatório do Mercado de Pagamentos em Tempo Real dos Estados Unidos

Os pagamentos em tempo real, ou RTP, são pagamentos iniciados e liquidados quase imediatamente. É a infraestrutura digital que facilita os pagamentos em tempo real. As redes de pagamento em tempo real oferecem acesso 24x7x365, o que significa que estão sempre disponíveis para processar transferências em qualquer dia ou horário.

| Ponto a Ponto (P2P) |

| Ponto a Negócio (P2B) |

| Plataforma / Solução |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Utilidades e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Por Tipo de Transação | Ponto a Ponto (P2P) |

| Ponto a Negócio (P2B) | |

| Por Componente | Plataforma / Solução |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Utilidades e Telecomunicações | |

| Saúde | |

| Governo e Setor Público | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos em tempo real dos EUA?

O mercado é avaliado em USD 0,46 bilhão em 2026 e tem previsão de atingir USD 2,29 bilhões até 2031.

Qual é a velocidade de crescimento do mercado?

O mercado de pagamentos em tempo real dos EUA está se expandindo a um CAGR de 38,12% entre 2026 e 2031.

Qual tipo de transação está crescendo mais rapidamente?

Os pagamentos P2B (ponto a negócio) são os mais rápidos, com projeção de um CAGR de 39,45% até 2031.

Por que as PMEs estão adotando os pagamentos em tempo real rapidamente?

As PMEs buscam alívio no capital de giro e demonstram disposição para pagar por soluções automatizadas que encurtam os ciclos de conversão de caixa.

Qual é o papel do FedNow na expansão do mercado?

O FedNow oferece um trilho operado pelo governo que elimina as barreiras de pré-financiamento, impulsionando a rápida integração de mais de 900 instituições e canalizando os desembolsos federais para os trilhos em tempo real.

Qual é a magnitude da fraude nos pagamentos instantâneos?

A fraude de transferência autorizada (APP) pode custar USD 6,8 bilhões até 2027, levando os bancos a investir pesadamente em detecção avançada e medidas de proteção ao consumidor.

Página atualizada pela última vez em: