Tamanho e Participação do Mercado de Pagamentos da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

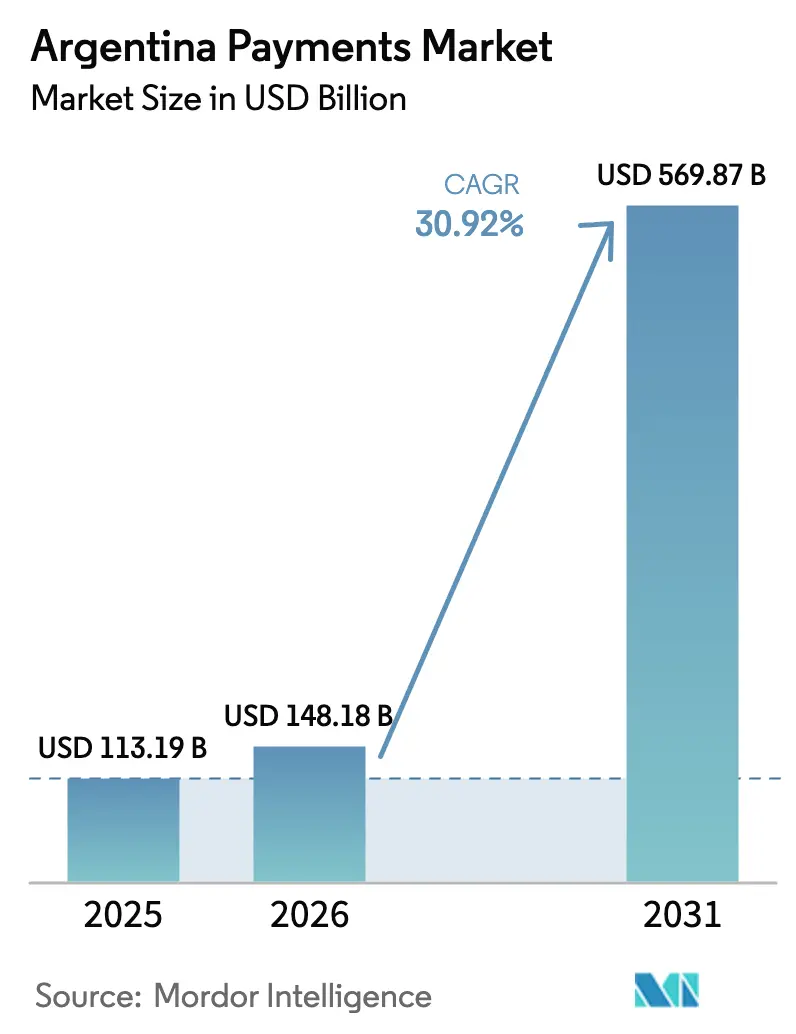

| Tamanho do mercado no ano base (2025) | 113.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 148.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 569.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Argentina por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamentos da Argentina cresça de USD 113,19 bilhões em 2025 para USD 148,18 bilhões em 2026 e está previsto para atingir USD 569,87 bilhões até 2031, a uma CAGR de 30,92% no período 2026-2031. Um conjunto sincronizado de políticas que combina aperto monetário, liberalização gradual do câmbio e interoperabilidade nacional de códigos QR está remodelando os hábitos de transação em larga escala. Consumidores e empresas estão migrando do dinheiro em espécie para carteiras móveis, trilhos de conta a conta e cartões POS por aproximação, em busca de velocidade, transparência e proteção contra a inflação. Os efeitos de rede estão se acelerando porque cada novo comerciante que aceita QR aumenta a utilidade das carteiras virtuais, enquanto o crescente índice de penetração de smartphones reduz os custos de integração. A intensidade competitiva está escalando à medida que os desafiantes do setor de fintechs cultivam ecossistemas multiServiços em torno de saldos de carteiras de alto rendimento, forçando os bancos incumbentes a defender sua participação com ofertas combinadas e atualizações de segurança biométrica. Os corredores transfronteiriços emergentes, especialmente com o Brasil, sinalizam um novo conjunto de oportunidades para os provedores que conseguirem conciliar conformidade local com liquidação instantânea.

Principais Conclusões do Relatório

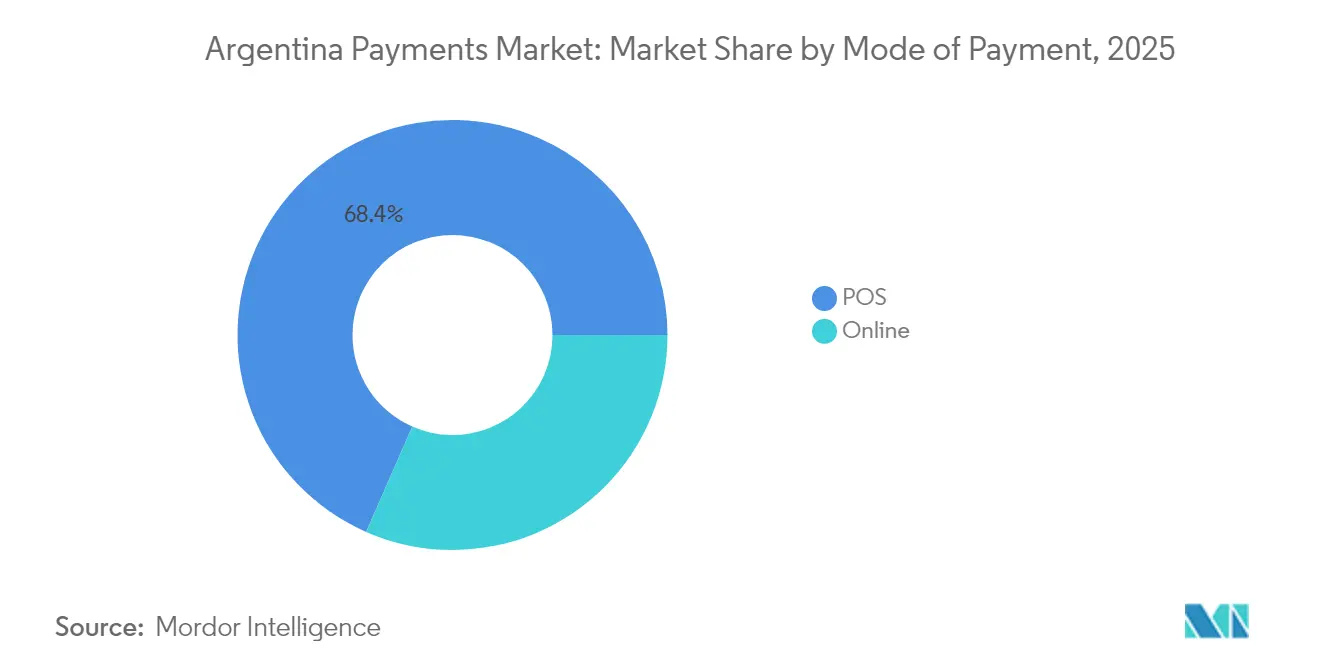

- Por modalidade de pagamento, as transações de POS lideraram com 68,42% de participação no mercado de pagamentos da Argentina em 2025, enquanto as carteiras digitais online e as transferências de conta a conta estão crescendo a uma CAGR de 31,48% até 2031.

- Por canal de interação, o POS manteve uma participação de receita de 70,36% em 2025; o e-commerce e o m-commerce estão avançando a uma CAGR de 32,12% até 2031.

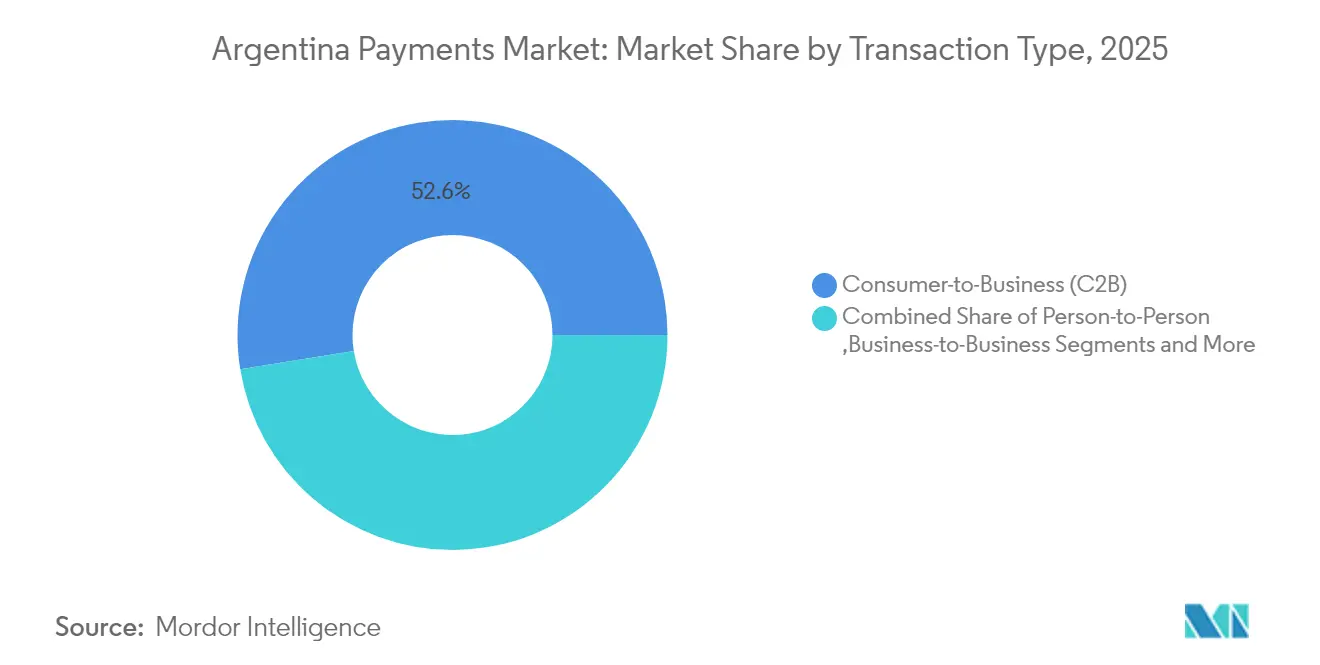

- Por tipo de transação, as transações C2B detinham 52,55% de participação no tamanho do mercado de pagamentos da Argentina em 2025, enquanto as remessas e os pagamentos transfronteiriços registram a CAGR mais rápida, de 33,02%, até 2031.

- Por setor de usuário final, o varejo comandou 27,62% de participação no tamanho do mercado de pagamentos da Argentina em 2025; a saúde exibe a CAGR mais alta, de 31,18%, entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Argentina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado do e-commerce e m-commerce | +8.2% | Nacional, com concentração em Buenos Aires, Córdoba, Rosario | Médio prazo (2 a 4 anos) |

| Impulso governamental aos pagamentos digitais (Transferencias 3.0) | +6.6% | Nacional | Curto prazo (≤ 2 anos) |

| Boom de penetração de smartphones | +4.9% | Nacional, com concentração urbana | Médio prazo (2 a 4 anos) |

| Ascensão dos pagamentos em tempo real e QR interoperável | +5.9% | Nacional, com adoção antecipada nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| A hiperinflação impulsiona o uso de carteiras digitais e criptoativos | +3.9% | Nacional | Curto prazo (≤ 2 anos) |

| Ecossistemas de open banking e finanças embarcadas | +3.3% | Nacional, inicialmente concentrado em Buenos Aires | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado do e-commerce e m-commerce

O volume de vendas do varejo online da Argentina atingiu USD 26,7 bilhões em 2023 e deve crescer 17% ao ano até 2027. As transações móveis subiram 248% no H1 2024, estabelecendo o dispositivo móvel como o principal canal de finalização de compra para um amplo espectro demográfico. Os comerciantes respondem com gateways omnicanal que suportam pagamentos em um clique e planos de parcelamento, táticas que estabilizam as vendas apesar da volatilidade macroeconômica. O parcelamento, antes considerado um benefício premium, tornou-se padrão, permitindo que as famílias distribuam compras de alto valor e gerenciem o risco inflacionário. O ciclo de retroalimentação entre as expectativas dos consumidores e as opções de pagamento sustenta o crescimento de dois dígitos no volume online.

Impulso governamental aos pagamentos digitais (Transferencias 3.0)

O Transferencias 3.0 determina que qualquer código QR gerado na Argentina deve ser legível por todas as carteiras licenciadas, eliminando os silos proprietários. Milhões de transações interoperáveis de conta a conta agora são liquidadas em 15 segundos ou menos, apoiando a inclusão financeira em regiões com escassez de terminais de cartão. A extensão de fevereiro de 2025 para o transporte público prepara o terreno para micropagamentos de uso diário em catracas de metrô, ônibus e trens. [1]Banco Central da República Argentina, "Meios de Pagamento," bcra.gob.ar Espera-se que essa expansão comprima ainda mais o uso de dinheiro em espécie e fortaleça os fluxos de dados de open banking que sustentam os modelos de finanças embarcadas.

Boom de penetração de smartphones

A posse de dispositivos móveis atingiu 81% da população, permitindo que 68% dos argentinos realizem transações via mobile pelo menos semanalmente. Os provedores de carteiras integram login biométrico e credenciais de cartão tokenizadas para melhorar a segurança sem adicionar atrito. O dispositivo também funciona como um painel de gestão orçamentária, fornecendo notificações push sobre categorias de gastos e rendimentos de poupança. Essas camadas de valor aprofundam o engajamento e elevam os custos de mudança, amplificando a vantagem de rede das plataformas líderes.

Ascensão dos pagamentos em tempo real e QR interoperável

Os trilhos de pagamento em tempo real respondem por 36,6% dos desembolsos e devem crescer a 24,4% ao ano até 2028. Os comerciantes podem aceitar pagamentos digitais com apenas um QR impresso, evitando hardware oneroso e atrasos na liquidação. A regulamentação de fevereiro de 2025 que padroniza o QR no transporte público introduzirá milhões de passageiros diários ao trilho, acelerando a adoção em massa pelo mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de fraudes e estornos | -4.9% | Nacional, com maior impacto em áreas urbanas | Médio prazo (2 a 4 anos) |

| Controles cambiais dificultam os fluxos transfronteiriços | -2.6% | Nacional, com maior impacto em empresas dependentes de importações | Curto prazo (≤ 2 anos) |

| Trilhos fragmentados geram altas tarifas para comerciantes | -3.3% | Nacional, com impacto desproporcional em PMEs | Médio prazo (2 a 4 anos) |

| Ônus de privacidade de dados / localização de dados | -2.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de fraudes e estornos

A rápida digitalização expôs os comerciantes a sofisticados golpes de phishing, identidade sintética e testes de cartão habilitados por IA. As razões de estorno resultantes ameaçam as margens e podem acionar multas das bandeiras. Os provedores devem implantar defesas em camadas — análise comportamental, impressão digital de dispositivos e compartilhamento de dados em consórcio — para salvaguardar a confiança dos usuários. Os credenciadores menores enfrentam barreiras de custo, impulsionando a consolidação à medida que a escala se torna essencial para o treinamento de modelos antifraude. [2]Banco de Compensações Internacionais, "Pagamentos Digitais Mais Rápidos: Perspectivas Globais e Regionais," bis.org

Controles cambiais dificultam os fluxos transfronteiriços

Embora as reformas de abril de 2025 permitam acesso imediato a dólares americanos para importações, persistem lacunas operacionais à medida que as empresas recalibram os fluxos de trabalho de tesouraria e as normas de conformidade. Até que os sistemas bancários e aduaneiros se sincronizem plenamente, haverá atrito nos pagamentos a fornecedores e nos corredores de remessas. A incerteza de curto prazo atenua o ritmo com que os comerciantes integram opções globais de finalização de compra, desacelerando o potencial de receita do comércio transfronteiriço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Pagamento: As carteiras digitais reformulam os hábitos financeiros

O Ponto de Venda reteve 68,42% da participação no mercado de pagamentos da Argentina em 2025, com transações por cartão de débito subindo para 2,979 bilhões e transações por cartão de crédito para 1,913 bilhões. A familiaridade, a compatibilidade com parcelamento e a ampla cobertura de terminais sustentam essa resiliência. No entanto, consumidores cansados da inflação favorecem cada vez mais carteiras que creditam juros diários sobre saldos ociosos, corroendo a primazia dos cartões. O tamanho do mercado de pagamentos da Argentina vinculado às carteiras digitais online e às transferências de conta a conta deve expandir a uma CAGR de 31,48%, impulsionado pela liquidação instantânea e pelos recursos de rendimento de bônus. Mercado Pago detém quase 80% do saldo das carteiras, mas desafiantes como Naranja X atraem usuários com rendimentos anuais de 76%, deslocando participação dos incumbentes.

As carteiras digitais agora agrupam pagamento de contas, microsseguros e investimentos de pequeno valor, aprofundando a fidelização dos usuários. Os varejistas aceitam códigos QR de carteiras ao lado de cartões, criando fluxos de finalização de compra híbridos que permitem aos clientes dividir o pagamento entre instrumentos. Veículos de poupança indexados à inflação incorporados às carteiras atraem trabalhadores da economia gig que não possuem relacionamento bancário formal. Consequentemente, o mercado de pagamentos da Argentina demonstra uma mudança em direção a carteiras multiutilitárias, em vez de aplicativos de pagamento de finalidade única.

Por Canal de Interação: O m-commerce acelera

O POS físico captou 70,36% da receita de 2025, confirmando a centralidade das compras em loja física. O uso de pagamentos por aproximação supera 70% do volume em loja, ilustrando como as tecnologias sem contato renovam os canais estabelecidos. Espera-se que o tamanho do mercado de pagamentos da Argentina processado via POS cresça de forma constante, embora mais devagar do que os canais digitais, à medida que os varejistas modernizam os terminais para aceitar carteiras com co-marca EMV.

Por outro lado, o e-commerce e o m-commerce registram uma perspectiva de CAGR de 32,12% com base em 81% de penetração de smartphones. As plataformas sociais incorporam vitrines que roteiam pagamentos via links diretos para carteiras pré-credenciadas, reduzindo o abandono na finalização da compra. Os dados de transações coletados em pontos de contato móveis alimentam mecanismos de recomendação baseados em IA, permitindo que os comerciantes personalizem ofertas por coorte. A convergência dos códigos QR de transporte com as carteiras móveis elevará os usuários ativos diários, aumentando a frequência de compras repetidas e reforçando a fidelidade à marca.

Por Tipo de Transação: Pagamentos transfronteiriços crescem aceleradamente

Os fluxos C2B dominam com 52,55% de participação em 2025, sustentados pelo volume de negócios do varejo e pela ubiquidade do setor de serviços. O BNPL, avaliado em USD 282 milhões em 2023, está ganhando tração no âmbito do C2B à medida que os consumidores buscam mitigação da inflação por meio do parcelamento. Os comerciantes integram os provedores de BNPL diretamente nas pilhas de finalização de compra, preservando a conversão do carrinho enquanto terceirizam o risco de crédito.

As remessas e as transferências transfronteiriças apresentam a CAGR mais rápida, de 33,02%, até 2031. As novas regras cambiais agora permitem que as empresas liquidem importações no desembaraço aduaneiro, desbloqueando liquidez. Turistas brasileiros já realizam pagamentos instantâneos em pesos por meio da ponte Pix-Mercado Pago sem conversão de moeda, demonstrando a utilidade da rede. Os provedores de pagamento que combinam precificação transparente de câmbio com trilhos em tempo real estão posicionados para capturar participação de carteira dos canais informais.

Por Setor de Usuário Final: A digitalização da saúde acelera

O varejo deteve 27,62% da receita de 2025, refletindo a intensidade de transações do setor e a adoção antecipada do QR. A integração de fidelidade é a próxima fronteira competitiva, à medida que supermercados e farmácias vinculam os IDs de carteiras a mecanismos de recompensas que emitem cashback instantâneo no caixa. A análise de dados provenientes de informações em nível de recibo impulsiona estratégias de precificação dinâmica e vendas adicionais personalizadas.

A saúde projeta uma CAGR de 31,18% até 2031. Grupos hospitalares incorporam cartão registrado e pagamento por link de carteira dentro de portais de telemedicina, reduzindo o tempo de admissão e melhorando a arrecadação de caixa. Os modelos de reembolso baseados em resultados, incentivados por credores multilaterais, digitalizam ainda mais os fluxos de pagamento entre seguradoras, prestadores e pacientes. Os altos valores dos tíquetes e a cobrança recorrente abrem espaço para planos de parcelamento e BNPL médico, expandindo a receita média por usuário para os gateways de pagamento.

Análise Geográfica

Os corredores metropolitanos da Argentina lideram a adoção digital. Somente Buenos Aires responde por mais de 35% das transações com carteiras, seguida por Córdoba e Rosario, onde as populações universitárias impulsionam o comportamento centrado no mobile. O Transferencias 3.0 garante que qualquer carteira possa escanear qualquer QR em todo o território nacional, estreitando a lacuna de aceitação entre áreas urbanas e rurais. À medida que o transporte público integra o QR ao metrô de Buenos Aires, espera-se que os passageiros da Grande Buenos Aires gerem milhões de micropagamentos semanalmente, um modelo preparado para implantação nas províncias em dois anos.

Os estados fronteiriços observam uma demanda crescente por soluções interoperáveis com baixa exposição cambial. A vinculação com o Pix do Brasil permite a liquidação instantânea em pesos com débito em reais, um recurso que atrai varejistas em Misiones e Corrientes que dependem de compradores brasileiros. O Fundo Monetário Internacional ressalta que a interoperabilidade regional de pagamentos poderia reduzir os custos de transação em 50% e encurtar os ciclos de liquidação de dias para segundos.

A Patagônia e as províncias do noroeste ficam para trás em densidade digital devido a lacunas de conectividade, mas se beneficiam da aceitação de QR de baixo custo que contorna a logística dos terminais de cartão. Projetos de fibra subsidiados pelo governo e a expansão do 4G aumentarão a largura de banda, permitindo que os provedores de carteiras ampliem campanhas de cashback que aceleram a integração de novos usuários. Os bancos regionais fazem parceria com fintechs para agrupar microcréditos dentro das carteiras, atendendo a desertos de crédito sem a construção de agências.

Panorama regulatório

O ecossistema de pagamentos da Argentina é supervisionado principalmente pelo Banco Central de la Republica Argentina (BCRA) por meio do regulamento do Sistema Nacional de Pagamentos (SNP), que abrange prestadores de serviços de pagamento (PSP), carteiras, adquirência e iniciação de pagamentos, além dos trilhos de interoperabilidade que sustentam as Transferencias 3.0 (T3). Sob o T3, a interoperabilidade de QR é obrigatória, de modo que qualquer QR gerado na Argentina possa ser lido por qualquer carteira licenciada, reforçando a aceitação de conta a conta e de pagamento com transferência entre comerciantes e casos de uso.

Em 2026, o BCRA reforçou determinações operacionais por meio da Comunicação A 8406, que estabeleceu prazo de implementação até 31 de agosto de 2026 para a disponibilidade de "cobro con transferencia" em casos de uso de cobrança específicos (notadamente cobranças de empréstimos), apertando o cronograma de conformidade para PSPs e aceitadores conectados aos trilhos em tempo real. Além dos requisitos de autorização e registro para pagamentos, os provedores também enfrentam obrigações transversais relacionadas à supervisão de proteção de dados (AAIP) e a relatórios e controles fiscais administrados pela ARCA, que moldam as expectativas de KYC, manutenção de registros e transparência para transações de comércio digital.

Análise da cadeia de valor

A cadeia de valor de pagamentos da Argentina começa com os usuários finais (consumidores e empresas) e comerciantes em POS, e-commerce e m-commerce, passando pela aceitação por comerciantes (QR e terminais POS), facilitadores/agregadores de pagamento, adquirentes e processadores, e finalmente pela compensação e liquidação por meio de infraestrutura supervisionada pelo BCRA (incluindo trilhos de transferência e câmaras de compensação). O "pagamento com transferência" (PCT) interoperável, sob as Transferencias 3.0, tornou-se uma camada central de aceitação, permitindo que QR impresso ou no aplicativo direcione pagamentos de conta a conta com confirmação quase em tempo real, enquanto os trilhos de cartão continuam a sustentar uma grande parcela dos pagamentos presenciais.

PSPs não bancários e PSPs que oferecem contas de pagamento (PSPCPs) situam-se entre comerciantes e os trilhos, fornecendo carteiras, iniciação de pagamentos e ferramentas de reconciliação, além de coordenar controles de risco como triagem de fraude e autenticação de clientes. O ecossistema é cada vez mais liderado por plataformas, em que facilitadores de comércio (marketplaces e plataformas de comerciantes) integram pagamentos, crédito e logística para reduzir o abandono e melhorar a conversão de caixa; o plano de investimento de USD 3,4 bilhões do Mercado Libre anunciado para a Argentina em 2026, orientado à expansão tecnológica e logística, ilustra como investimentos em infraestrutura adjacente podem reforçar o volume de pagamentos ao melhorar o desempenho de entrega, os fluxos de devolução e a integração de comerciantes em pilhas de aceitação unificadas.

Cenário Competitivo

O mercado de pagamentos da Argentina está transitando de fragmentado para oligopolístico, à medida que as economias de escala favorecem plataformas com grandes saldos de float e robustos mecanismos de detecção de fraudes. Mercado Pago mantém a primazia entre os usuários com base em seu histórico de marketplace e na captação de dívida de USD 250 milhões em setembro de 2024, destinada à expansão de linhas de crédito e ferramentas de IA. A ação antitruste da empresa contra 36 bancos em agosto de 2024 enquadra o debate sobre acesso aberto versus trilhos proprietários, com os reguladores equilibrando a inclusão frente à estabilidade sistêmica.

Os bancos tradicionais se consolidam em torno do MODO, posicionando-o como uma defesa conjunta contra a incursão das fintechs. No entanto, a paridade competitiva exige iteração rápida que a governança bancária às vezes atrasa. Para compensar, o BBVA Argentina informou que 93,9% das vendas de 2023 ocorreram em canais digitais, ilustrando uma mudança para a originação via mobile. O banco utiliza análise comportamental para aprovar empréstimos pessoais em minutos, espelhando os prazos de resposta das fintechs.

Desafiantes de segundo nível, como Ualá, aproveitam o recente financiamento de USD 300 milhões da Série E para construir uma oferta full-stack: cartões pré-pagos, ferramentas de gestão de patrimônio e kits de aceitação para pequenas empresas. GeoPagos mira clientes corporativos com soluções de credenciamento white-label, permitindo que os varejistas contornem as tarifas das bandeiras de cartão via débitos diretos em conta. Os vetores competitivos concentram-se cada vez mais em rendimento, utilidade transfronteiriça e plug-ins de finanças embarcadas que permitem que aplicativos não financeiros detenham e movimentem valor.

Líderes do Setor de Pagamentos da Argentina

Servicios Electrónicos de Pago S.A. (PagoFácil)

GIRE S.A. (Rapipago)

PayU Argentina S.R.L.

Paysafe Limited

Google Pay (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário está em escalar a aceitação de carteiras interoperáveis e PCT além dos segmentos pioneiros, alcançando cobranças recorrentes de alta frequência e fluxos específicos do setor, apoiado pela base crescente de participantes regulados. Os números de registro do BCRA sinalizam ampliação da oferta: os PSPCPs no registro do BCRA subiram para 219 em abril de 2026 (de 170 em novembro de 2024), e, em maio de 2026, o ecossistema incluía 90 carteiras digitais interoperáveis e 63 aceitadores de PCT, criando espaço para orquestração especializada, roteamento, reconciliação e ferramentas antifraude que melhoram a confiabilidade em integrações heterogêneas.

O crédito incorporado nas jornadas de pagamento é outra camada de monetização já visível nos relatórios de crédito oficiais, e abre oportunidades para provedores capazes de combinar subscrição de crédito com relatórios de dados em conformidade e distribuição por comerciantes. Em dezembro de 2025, 6,7 milhões de indivíduos possuíam um produto de crédito digital por meio de provedores fintech (um aumento líquido de 2 milhões durante 2025), enquanto os provedores de crédito não financeiro atingiram um saldo de financiamento de 13,9 trilhões de pesos até fevereiro de 2026, com o grupo fintech apresentando o maior dinamismo (crescimento de 47% ano a ano). Essas dinâmicas, combinadas com o Sistema de Finanças Abertas criado pelo Decreto 353/2025 (com o BCRA designado para implementação e supervisão), sustentam a demanda por acesso a dados consentido baseado em API, iniciação de pagamentos e financiamento incorporado a comerciantes que conecta carteiras, marketplaces e pontos de aceitação físicos a resultados mensuráveis de conversão e retenção.

Desenvolvimentos recentes do setor

- Abril de 2026: o Mercado Libre anunciou um plano de investimento de USD 3,4 bilhões para a Argentina em 2026, voltado à expansão tecnológica e logística.

- Abril de 2025: o Banco Central de la Republica Argentina (BCRA) removeu restrições cambiais que afetavam pagamentos de importação, permitindo que empresas paguem importações no desembaraço alfandegário e permitindo a compra ilimitada de dólares norte-americanos por meio de contas bancárias. Essa mudança regulatória reduz o atrito nos fluxos de liquidação transfronteiriça e apoia provedores que constroem corredores e opções de checkout de comerciantes vinculadas ao fornecimento internacional.

- Setembro de 2024: o Mercado Pago levantou USD 250 milhões em financiamento de dívida para custear a expansão de linhas de crédito e ferramentas de IA em seu ecossistema. O financiamento sustenta a profundidade de produtos centrados em carteira, incluindo modelos de risco que influenciam decisões de aceitação e experiências de pagamento vinculadas a crédito para consumidores e PMEs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de pagamentos da Argentina é contabilizado como o valor bruto das transações de pagamento realizadas no país por consumidores e empresas em canais presenciais, no aplicativo e online, usando cartões, carteiras, trilhos de conta a conta e pagamento na entrega.

Exclusões de escopo: excluímos compras de veículos automotores, transferências de imóveis, pagamentos de hipotecas ou empréstimos, pagamentos de contas de serviços públicos e negociação de valores mobiliários.

Visão geral da segmentação

- Por Modalidade de Pagamento

- Ponto de Venda

- Cartão (Débito, Crédito, Pré-pago)

- Carteiras Digitais (Apple Pay, Google Pay, Interac Flash)

- Dinheiro em Espécie

- Outros POS (Cartões-presente, QR, Dispositivos Vestíveis)

- Online

- Cartão (Cartão Não Presente)

- Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal)

- Outros Online (Pagamento na Entrega, BNPL, Transferência Bancária)

- Ponto de Venda

- Por Canal de Interação

- Ponto de Venda

- E-commerce/M-commerce

- Por Tipo de Transação

- Pessoa a Pessoa (P2P)

- Consumidor para Empresa (C2B)

- Empresa para Empresa (B2B)

- Remessas e Pagamentos Transfronteiriços

- Por Setor de Usuário Final

- Varejo

- Entretenimento e Conteúdo Digital

- Saúde

- Hotelaria e Turismo

- Governo e Serviços Públicos

- Outros Setores de Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando a estrutura legal e operacional dos pagamentos na Argentina e, em seguida, conectamos essa base a sinais de volume mensuráveis. Fontes públicas como publicações do Banco Central de la Republica Argentina sobre pagamentos de varejo, séries macroeconômicas do FMI e do Banco Mundial, estatísticas comerciais do UN Comtrade para indicadores de hardware de pagamento, e artigos revisados por pares sobre adoção de pagamentos são usados para ancorar o contexto de demanda.

A seguir, construímos uma base factual sobre uso de instrumentos de pagamento, divisão de canais e número de participantes regulados, referenciando divulgações estatísticas do banco central, sites de governos e reguladores, comunicados de associações (incluindo associações de cartões e bancárias) e cobertura de imprensa confiável sobre trilhos de pagamento e mudanças regulatórias. Para o contexto no nível de empresa, usamos registros e materiais para investidores quando disponíveis, além de recorrer seletivamente a assinaturas pagas para dados financeiros de empresas e triagem de notícias. Também realizamos buscas de patentes quando é necessário validar afirmações sobre produtos e capacidades. Esta lista não é exaustiva, e muitas outras fontes públicas e pagas também foram consultadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

Nossa equipe valida o modelo por meio de entrevistas e pesquisas estruturadas com emissores, adquirentes, PSPs, comerciantes e facilitadores de tecnologia de pagamento que operam em fluxos de cartão, carteira, transferência e pagamento na entrega. As respostas nos ajudaram a alinhar o crescimento do valor das transações com a precificação real de mercado, restrições de aceitação e padrões de uso do consumidor em toda a Argentina.

Também incluímos especialistas do setor que acompanham a regulação e as restrições cambiais, para que as premissas sobre canais e instrumentos permaneçam consistentes com o que os operadores relatam nos ciclos de pagamento atuais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 19% | Gerentes: 51% |

Dimensionamento e previsão de mercado

Dimensionamos o mercado principalmente reconstruindo o valor das transações a partir de indicadores de instrumentos de pagamento e canais, aplicando então taxas de adoção e uso sobre um ano-base consistente. Na prática, a construção top-down reúne a atividade de pagamentos de varejo relatada, o crescimento de contas de pagamento e o mix de canais, que traduzimos em valor bruto anual de transações em USD usando um cronograma de conversão de moeda consistente.

Para manter os resultados fundamentados, corroboramos os totais com verificações seletivas de baixo para cima, incluindo cálculos de amostra de aceitação por comerciantes (comerciantes ativos multiplicados pelo ticket médio e pela frequência), e consolidações no nível de provedor onde as divulgações públicas permitem. As principais entradas usadas no modelo incluem penetração de contas de pagamento, crescimento das transações de cartão e pré-pago, mudanças na participação de QR e POS, mix de pagamentos de e-commerce, e alterações na inflação e na conversão cambial que afetam como os valores das transações em ARS se traduzem em USD.

Para a previsão, usamos análise de cenários apoiada por suavização de séries temporais curtas nos principais fatores, já que o comportamento de pagamento pode mudar rapidamente quando trilhos, taxas ou regras cambiais se alteram. Quando falta um sinal bottom-up para um canal, preenchemos a lacuna usando razões de aceitação e uso comparáveis de canais adjacentes e, então, revisamos o total final em relação aos padrões de atividade relatados pelo banco central.

Validação de dados e ciclo de atualização

Triangulamos os resultados por meio de sinais independentes e verificamos se o crescimento no nível de instrumento, o mix de canais e as condições macroeconômicas se movem na mesma direção antes da aprovação final. Os valores discrepantes são revisados em uma segunda etapa, e se uma variação não puder ser explicada por um gatilho claro, como uma mudança de regra ou um movimento cambial abrupto, recontatamos os entrevistados para confirmar o que mudou.

O relatório é atualizado anualmente, com atualizações intermediárias quando há mudanças materiais de política, lançamentos de trilhos de pagamento ou mudanças abruptas na inflação e nas taxas de câmbio. Antes da entrega, um analista realiza uma nova revisão das divulgações públicas mais recentes, para que os clientes recebam uma visão atualizada que corresponda aos sinais de mercado mais recentes.

Tamanho do mercado de pagamentos da Argentina segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para pagamentos na Argentina frequentemente diferem porque os autores nem sempre contabilizam o mesmo conjunto de transações e convertem a moeda local para USD usando diferentes cronogramas e premissas. Em pagamentos, mesmo uma pequena mudança no que é contabilizado como fluxo de pagamento pode alterar significativamente o total.

A maior diferença geralmente vem das escolhas de escopo, especialmente quando uma estimativa se concentra apenas em e-commerce ou apenas em pagamentos com cartão. A principal diferença também vem de saber se POS offline, fluxos de carteira QR e transferências de conta a conta são incluídos conjuntamente. A Mordor Intelligence contabiliza o valor bruto das transações em todos esses trilhos e canais, mantendo itens excluídos, como pagamentos de empréstimos e contas de serviços públicos, fora do total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 113,19 bilhões (2025) | |

| Periódico Setorial A | USD 202,60 bilhões (2025) | Abrange apenas o valor dos pagamentos com cartão (débito, crédito e charge), portanto fluxos de carteira QR, transferências de conta a conta e pagamento na entrega não são captados, o que torna esse valor não comparável a um total completo de trilhos de pagamento. |

| Biblioteca de Dados de Pagamentos B | USD 26,70 bilhões (2023) | Acompanha apenas o volume de transações de e-commerce e, tipicamente, exclui POS presencial, transferências P2P e fluxos de pagamento B2B, portanto o valor representa um caso de uso mais restrito de checkout online. |

A tabela mostra que a discrepância é explicada menos pela matemática e mais pelo que está sendo contabilizado. Ao vincular o total a trilhos e canais de pagamento claramente definidos, e ao aplicar um cronograma de conversão cambial consistente, mantemos o número de mercado rastreável a entradas repetíveis que podem ser reverificadas conforme novas estatísticas de pagamento forem divulgadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos da Argentina?

O mercado de pagamentos da Argentina está avaliado em USD 148,18 bilhões em 2026.

Com que velocidade se espera que o mercado cresça?

Projeta-se que se expanda a uma CAGR de 30,92%, atingindo USD 569,87 bilhões até 2031.

Qual método de pagamento está crescendo mais rapidamente?

As carteiras digitais online e as transferências de conta a conta estão avançando a uma CAGR de 31,48% até 2031.

Por que os pagamentos transfronteiriços são importantes para a Argentina?

As regras cambiais liberalizadas e a integração do Pix com o Brasil posicionam as transferências transfronteiriças como o segmento de crescimento mais rápido, a uma CAGR de 33,02%.

Como a política governamental está influenciando a adoção de pagamentos?

O framework Transferencias 3.0 determina a interoperabilidade de QR em todo o território nacional, impulsionando os pagamentos de conta a conta em tempo real.

Qual setor de usuário final oferece o maior potencial de crescimento?

Os pagamentos no setor de saúde, impulsionados pela telessaúde e pelo financiamento baseado em resultados, devem crescer 31,18% ao ano até 2031.

Página atualizada pela última vez em: