Tamanho e Participação do Mercado de Alimentos Não OGM

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 349.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 440.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

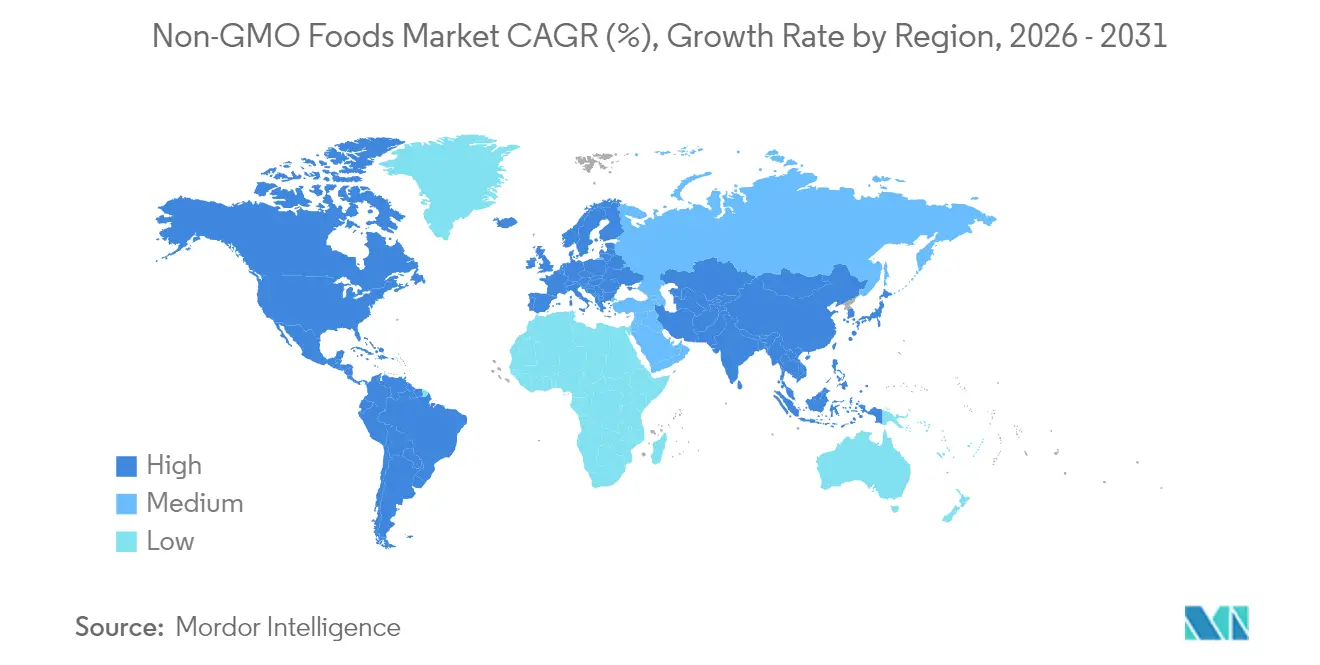

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

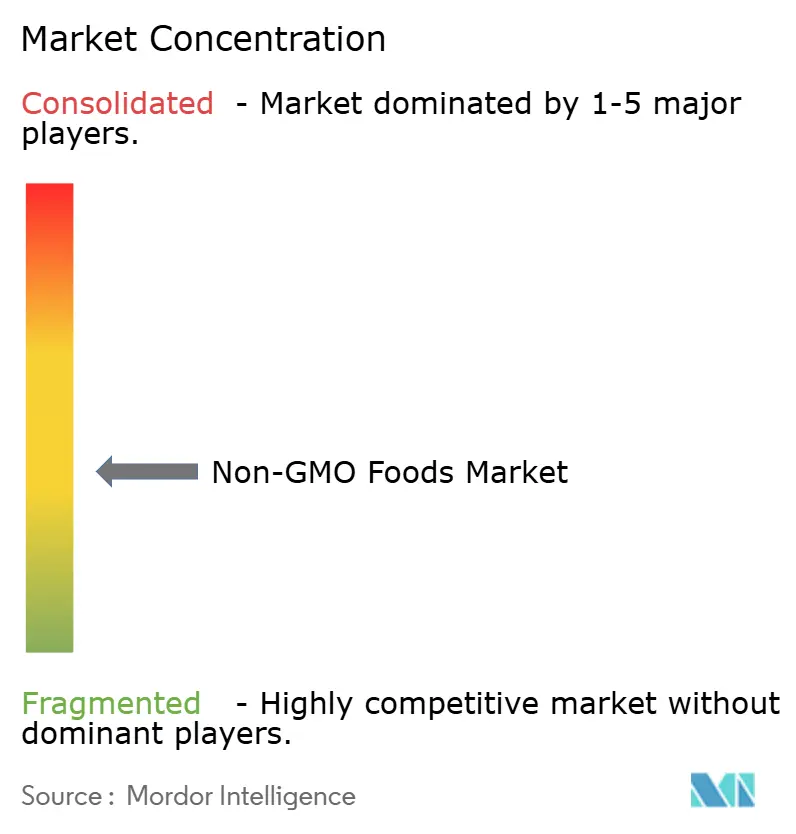

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Não OGM por Mordor Intelligence

O tamanho do mercado de alimentos não-OGM foi avaliado em USD 333,9 bilhões em 2025 e estima-se que cresça de USD 349,66 bilhões em 2026 para atingir USD 440,23 bilhões até 2031, a um CAGR de 4,72% durante o período de previsão (2026-2031). Este crescimento é impulsionado pelo aumento da demanda dos consumidores por transparência nos ingredientes dos produtos, pela implementação de regulamentações padronizadas de divulgação de bioengenharia e pelo desenvolvimento de cadeias de fornecimento verificadas em larga escala. Políticas públicas de apoio que favorecem a rotulagem clara em detrimento de proibições totais reduziram as barreiras de entrada para fabricantes que adotam o fornecimento não-OGM no início de seus processos de produção. A América do Norte detém atualmente a maior participação da receita do mercado, enquanto a região Ásia-Pacífico experimenta o crescimento mais rápido. Essa expansão acelerada na Ásia-Pacífico é atribuída ao crescimento da população de classe média em transição do interesse ocasional em produtos não-OGM para torná-los parte regular de suas compras. Embora os produtos alimentícios dominem a demanda atual, o segmento de bebidas está crescendo em ritmo mais acelerado, impulsionado por inovações em bebidas funcionais e à base de plantas. Os produtos não-OGM convencionais respondem pela maior parte do volume de vendas; no entanto, o segmento orgânico está se expandindo mais rapidamente à medida que as diferenças de preço se reduzem e os consumidores priorizam cada vez mais a sustentabilidade ambiental. O mercado de alimentos não-OGM é moderadamente fragmentado, com empresas multinacionais atualizando seus portfólios de produtos existentes para incluir opções não-OGM, enquanto novos entrantes especializados integram a certificação não-OGM em suas estratégias de negócios centrais.

Principais Conclusões do Relatório

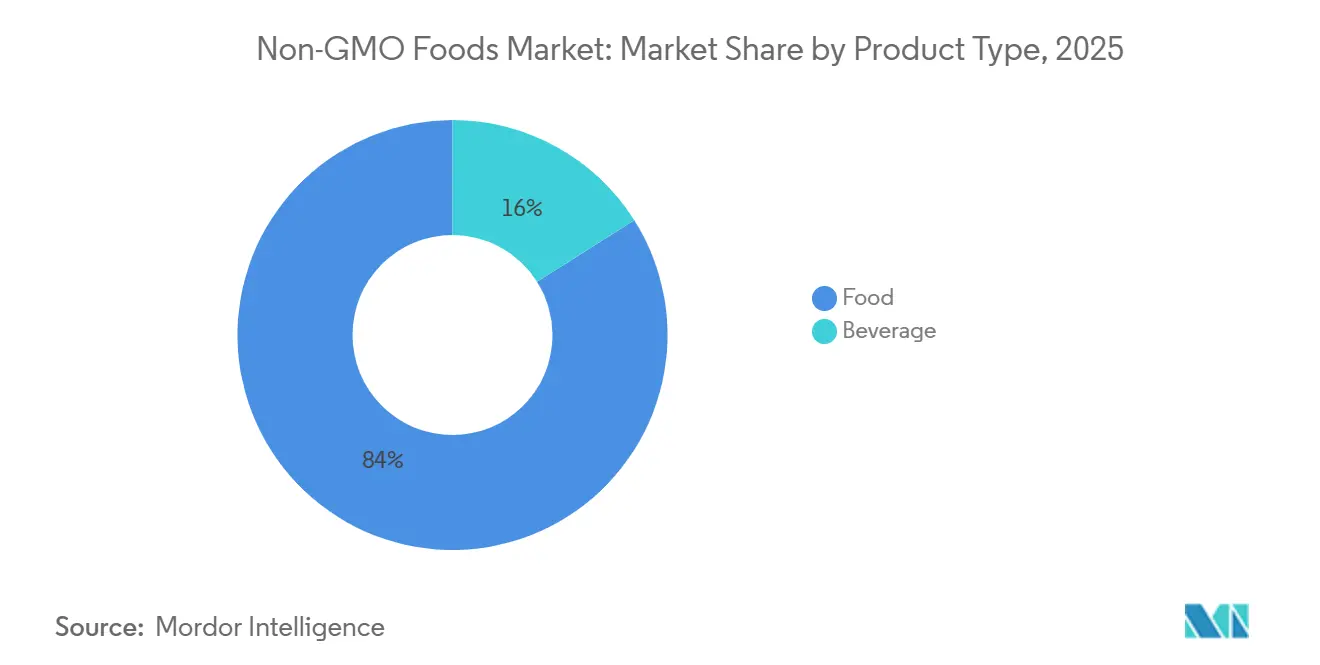

- Por categoria de produto, os alimentos representaram 83,96% da receita de 2025, enquanto as bebidas devem se expandir a um CAGR de 6,55% até 2031.

- Por categoria, os itens convencionais detinham 69,35% da participação de mercado de alimentos não-OGM em 2025; o segmento orgânico deve crescer a um CAGR de 7,38% até 2031.

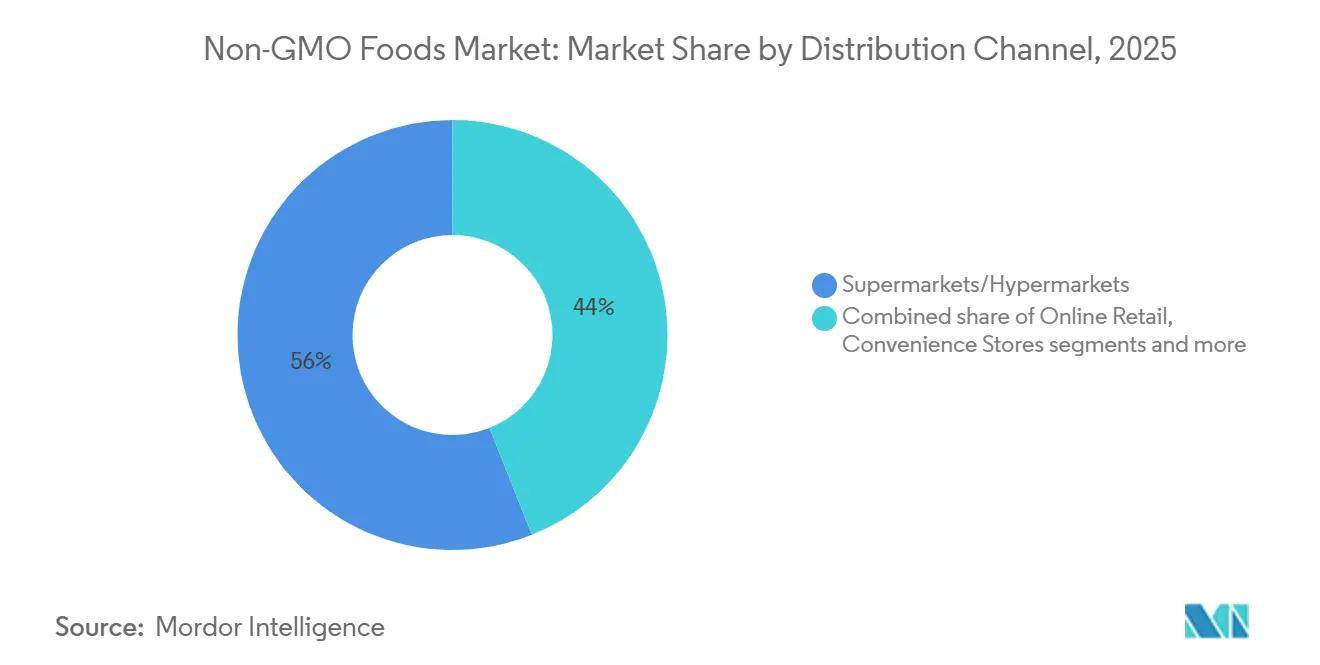

- Por canal de distribuição, os supermercados e hipermercados responderam por 56,02% da participação no tamanho do mercado de alimentos não-OGM em 2025, enquanto o varejo online apresenta o ritmo mais rápido, com CAGR de 6,85%.

- Por geografia, a América do Norte liderou com uma participação de 39,62% em 2025; a Ásia-Pacífico deve registrar um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Alimentos Não-OGM*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos com rótulo limpo | +1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Rápido crescimento de proteínas não OGM de origem vegetal | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implementação obrigatória de rotulagem de OGM em novas economias | +0.8% | Ásia-Pacífico, América Latina, mercados europeus emergentes | Curto prazo (≤ 2 anos) |

| Comércio eletrônico viabilizando marcas de nicho direto ao consumidor | +0.7% | Global, com maior impacto em mercados digitalmente maduros | Médio prazo (2 a 4 anos) |

| Expansão do mercado de alimentos orgânicos e naturais | +0.6% | América do Norte, Europa, segmentos abastados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de alergias e intolerâncias alimentares | +0.5% | Global, com impacto concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos de rótulo limpo

A demanda dos consumidores por produtos de rótulo limpo está impulsionando significativamente o mercado global de alimentos não-OGM. Uma pesquisa do Food Insights de 2024 revelou que 36% dos entrevistados americanos buscam ativamente produtos rotulados como Natural,

Orgânico

ou "Saudável" ao fazer compras [1]Fonte: Food Insights, Pesquisa de Alimentos e Saúde IFIC 2024,

foodinsight.org. Esta tendência crescente está pressionando as principais empresas alimentícias a reformular suas ofertas. Por exemplo, General Mills e Kraft Heinz comprometeram-se a remover cores e aditivos sintéticos de seus produtos até 2027. O fornecimento não-OGM tornou-se um padrão fundamental para alcançar atributos mais amplos de rótulo limpo, como orgânico, livre de ingredientes específicos e minimamente processado, o que ajuda a construir a confiança do consumidor. A rotulagem transparente não apenas aprimora a credibilidade da marca, mas também alivia preocupações com a saúde, impulsionando o crescimento nesta categoria. Esta tendência é particularmente forte entre consumidores preocupados com a saúde e os millennials, que priorizam cada vez mais a transparência e a qualidade em suas escolhas alimentares.

Crescimento acelerado de proteínas não-OGM à base de plantas

A crescente popularidade das proteínas não-OGM à base de plantas está impulsionando significativamente o crescimento do mercado de alimentos não-OGM. Os avanços regulatórios e as melhorias nos processos da cadeia de fornecimento apoiam ainda mais essa tendência. Por exemplo, em junho de 2025, a FDA emitiu uma orientação preliminar sobre padrões de rotulagem para alternativas à base de plantas, o que ajudou a reduzir a confusão dos consumidores e fomentou maior confiança, levando ao aumento das compras repetidas [2]Fonte: Administração de Alimentos e Medicamentos, Orientação Preliminar para a Indústria: Rotulagem de Alternativas à Base de Plantas a Alimentos de Origem Animal,

fda.gov. Os fabricantes estão agora focados no uso de proteínas com identidade preservada, como soja, ervilha e grão-de-bico, que lhes permitem fazer dupla afirmação de serem não-OGM e à base de plantas. Esta estratégia não apenas atrai consumidores preocupados com a saúde, mas também permite que as empresas posicionem seus produtos em pontos de preço premium, aumentando as margens de lucro. Os crescentes investimentos em cadeias de fornecimento rastreáveis e certificadas estão criando barreiras de entrada significativas para novos concorrentes.

Implementações obrigatórias de rotulagem de OGM em novas economias

A introdução de leis obrigatórias de rotulagem de OGM em mercados emergentes está impulsionando um crescimento significativo no setor de alimentos não-OGM. Muitos países estão adotando marcos regulatórios semelhantes ao Padrão Nacional de Divulgação de Alimentos Bioengenhados do USDA, o que está ajudando a aumentar a conscientização dos consumidores sobre ingredientes geneticamente modificados [3]Fonte: Registro Federal, Padrão Nacional de Divulgação de Alimentos Bioengenhados; Revisão Anual da Lista de Alimentos Bioengenhados,

federalregister.gov. Esse aumento da conscientização está pressionando as empresas a adaptar suas cadeias de fornecimento para atender aos padrões não-OGM antes que essas regulamentações sejam totalmente aplicadas. As empresas que agem cedo frequentemente obtêm vantagem competitiva ao garantir espaço privilegiado nas prateleiras e construir confiança com os consumidores. Por exemplo, Eden Foods (EUA) manteve cadeias de fornecimento não-OGM por anos, o que ajudou a empresa a estabelecer forte fidelidade à marca e expandir para mercados recentemente regulamentados. Esta tendência está criando uma dupla vantagem: crescimento de mercado impulsionado pela regulamentação e reputação de marca aprimorada por meio de conformidade proativa e transparência.

Aumento de alergias e intolerâncias alimentares

A crescente prevalência de alergias e intolerâncias alimentares está impulsionando um aumento na demanda por produtos alimentícios não-OGM. Muitos consumidores percebem ingredientes geneticamente modificados como potenciais desencadeadores de alergias ou problemas digestivos. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), cerca de 220 milhões de pessoas em todo o mundo sofrem de alergias alimentares [4]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, Segurança e qualidade alimentar,

fao.org. Esta crescente preocupação com a saúde está levando os consumidores a priorizar produtos com listas de ingredientes mais simples e mais limpas, frequentemente usando rótulos não-OGM como sinal de segurança e transparência. Empresas como Enjoy Life Foods, conhecida por seus lanches verificados não-OGM e adequados para pessoas com alergias, e MadeGood, que oferece produtos livres de alérgenos e seguros para escolas, aproveitaram com sucesso essa tendência. Ao abordar essas sensibilidades de saúde, os fabricantes de alimentos não-OGM não apenas ampliam seu apelo de mercado, mas também atendem a uma demanda mais ampla por afirmações de "livre de ingredientes específicos", que incluem opções sem glúten, sem nozes e sem aditivos artificiais.

Análise de Impacto das Restrições do Mercado de Alimentos Não-OGM*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preços premium em comparação com alimentos OGM e convencionais | -0.8% | Global, com maior impacto nos mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Risco de contaminação cruzada nas cadeias de manuseio de grãos | -0.6% | Global, concentrado nas principais regiões produtoras de grãos | Médio prazo (2-4 anos) |

| Falta de conscientização em regiões em desenvolvimento | -0.4% | Mercados emergentes na Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Limitações de produtividade e cadeia de fornecimento | -0.5% | Global, com variações regionais baseadas na infraestrutura agrícola | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium em comparação com alimentos OGM e convencionais

Embora os preços da soja e do milho orgânicos tenham caído em 2025, a diferença de preço entre produtos alimentícios não-OGM verificados e convencionais permanece como uma grande barreira para uma adoção mais ampla pelos consumidores, especialmente para compradores com orçamentos apertados. Os produtos não-OGM geralmente envolvem custos mais elevados de produção e certificação, o que leva a preços premium que muitos consumidores conscientes dos custos consideram difíceis de pagar. Uma pesquisa de 2024 da Salsify revelou que 39% dos compradores priorizam a acessibilidade ao tomar decisões de compra. Para enfrentar esse desafio, as empresas estão adotando várias estratégias para tornar os produtos não-OGM mais acessíveis. Estas incluem a compra de ingredientes em grandes quantidades para reduzir custos, a simplificação das embalagens para cortar despesas e a racionalização das operações para melhorar a eficiência. Por exemplo, marcas como Simple Truth (Kroger) e Thrive Market introduziram linhas de produtos não-OGM de marca própria que oferecem opções de rótulo limpo e alta qualidade a preços mais competitivos.

Risco de contaminação cruzada nas cadeias de manuseio de grãos

O risco de contaminação cruzada nas cadeias de manuseio de grãos continua sendo um grande desafio para o crescimento do mercado de alimentos não-OGM. Garantir a pureza dos grãos não-OGM requer medidas rigorosas, como segregação física, protocolos de testes validados e controles robustos de cadeia de custódia, conforme delineado pelas diretrizes do USDA. Esses requisitos colocam pressões financeiras e operacionais significativas sobre elevadores de grãos, instalações de armazenamento e processadores, muitos dos quais ainda dependem de sistemas mistos que lidam com grãos OGM e não-OGM. Empresas como Lundberg Family Farms e Pipeline Foods, que investiram em linhas de processamento dedicadas ao não-OGM ou adotaram integração vertical, conseguiram reduzir os riscos de contaminação e fortalecer sua reputação de marca. No entanto, esses esforços vêm com custos fixos mais elevados, dificultando a competição de players menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Alimentos Não-OGM

Por Tipo de Produto:

A Dominância dos Alimentos Impulsiona a Base do MercadoEm 2025, os alimentos representaram 83,96% das receitas do mercado não-OGM, amplamente impulsionados pela popularidade das barras de lanches, alternativas lácteas e produtos de nutrição infantil. Os consumidores continuam pagando um preço premium por rótulos não-OGM verificados, especialmente em categorias como frutas, vegetais e alimentos básicos minimamente processados, pois estes estão intimamente associados a opções naturais e mais saudáveis. No entanto, os substitutos de carne processada e a confeitaria enfrentam maior escrutínio, com os compradores exigindo rastreabilidade clara para justificar preços mais elevados.

O segmento de bebidas não-OGM, embora menor em participação de mercado, deve crescer a um CAGR mais rápido de 6,55% até 2031. Este crescimento é alimentado pela inovação em produtos como kombuchá, água enriquecida e café pronto para beber, que estão ganhando força entre consumidores preocupados com a saúde. Muitas dessas bebidas agora usam açúcar de cana certificado não-OGM, alinhando-se com afirmações de energia mais limpa e apelando para um público mais amplo. As empresas focadas no comércio eletrônico com cadeia fria estão enfatizando a frescura, o que não apenas aumenta as margens de lucro, mas também fortalece a fidelidade do cliente.

Por Categoria:

Liderança Convencional em Meio à Aceleração OrgânicaOs produtos convencionais representaram 69,35% da receita do mercado em 2025, mostrando que a verificação não-OGM por si só satisfaz as preocupações de saúde da maioria dos consumidores. Esses produtos oferecem aos fabricantes flexibilidade no fornecimento, permitindo-lhes adaptar-se a desafios da cadeia de fornecimento, como interrupções relacionadas ao clima, sem perder seu status não-OGM. Essa adaptabilidade torna os itens não-OGM convencionais uma escolha prática e confiável tanto para produtores quanto para consumidores. No entanto, a demanda por produtos orgânicos não-OGM está aumentando constantemente à medida que mais consumidores priorizam a sustentabilidade e a responsabilidade ambiental.

O segmento orgânico do mercado de alimentos não-OGM está crescendo a um ritmo mais rápido, com um CAGR de 7,38%, à medida que os consumidores associam cada vez mais os produtos orgânicos a maior qualidade e benefícios ambientais. Os produtos orgânicos, especialmente em categorias como lanches e bebidas infantis, estão alcançando margens de lucro mais elevadas, tornando-os uma opção atraente para fabricantes que desejam diversificar seus portfólios. Os varejistas também estão aproveitando essa tendência ao criar espaços dedicados nas prateleiras para produtos não-OGM e orgânicos, o que ajuda a diferenciar esses itens dos produtos padrão e estimula compras por impulso.

Por Canal de Distribuição:

Estabilidade do Varejo Tradicional Versus Inovação DigitalOs supermercados e hipermercados continuam sendo os canais de distribuição dominantes para alimentos não-OGM, contribuindo com 56,02% da receita do mercado em 2025. Esses pontos de venda físicos desempenham um papel crucial no estímulo às compras dos consumidores por meio de estratégias como degustação na loja, displays de destaque atraentes e o uso de selos de certificação de terceiros que constroem confiança. Muitos varejistas estão adotando tecnologias de rotulagem inteligente, como códigos QR, para fornecer aos consumidores informações detalhadas sobre os produtos, incluindo origens agrícolas e fornecimento de ingredientes. Essa abordagem não apenas aprimora a transparência, mas também ajuda as lojas físicas a competir com a crescente popularidade das plataformas online.

Ao mesmo tempo, o canal online está se expandindo rapidamente, com uma taxa de crescimento projetada de CAGR de 6,85%, impulsionado por consumidores mais jovens que priorizam conveniência, descrições detalhadas dos produtos e garantias de rótulo limpo. As plataformas de comércio eletrônico estão cada vez mais oferecendo pacotes de produtos não-OGM curados, combinando alimentos com itens complementares como suplementos ou produtos domésticos ecológicos para estimular compras maiores. As estratégias omnicanal também estão ganhando força, à medida que os varejistas integram experiências online e offline por meio de opções como serviços de clique e retire. Esses modelos híbridos permitem que os varejistas reduzam os custos de entrega, mantendo ao mesmo tempo os benefícios educacionais e de conveniência das compras online, posicionando-os para capturar uma parcela crescente do mercado de alimentos não-OGM.

Análise Geográfica

Mercado de Alimentos Não-OGM na América do Norte

A América do Norte continua sendo um participante-chave no mercado de alimentos não-OGM, contribuindo com 39,62% do total de vendas em 2025. A região se beneficia de redes de varejo bem organizadas que tornam os produtos não-OGM facilmente acessíveis aos consumidores. O Canadá desempenha um papel fundamental ao fornecer trigo e soja certificados tanto para os mercados domésticos quanto para os asiáticos, fortalecendo sua posição na cadeia de suprimentos global. De acordo com a Associação de Comércio Orgânico, nos Estados Unidos, as vendas de produtos orgânicos atingiram 71,6 bilhões de USD em 2024, destacando uma base de consumidores que prioriza a transparência na rotulagem de produtos. Essa crescente conscientização e demanda por produtos com rótulo limpo incentivam os domicílios a incorporar alimentos básicos não-OGM verificados em seu consumo diário, impulsionando ainda mais o crescimento do mercado na região.

Mercado de Alimentos Não-OGM na APAC

A Ásia-Pacífico está emergindo rapidamente como a região de crescimento mais acelerado no mercado de alimentos não-OGM, com um CAGR projetado de 6,05%. Uma crescente população de classe média e políticas governamentais favoráveis impulsionam o crescimento da região. Por exemplo, a China oferece uma base sólida para que os fabricantes integrem alegações não-OGM em suas linhas de produtos orgânicos. O programa MIDORI do Japão, que visa alcançar 1 milhão de hectares de cultivo orgânico até 2050, deverá impulsionar significativamente a cadeia de suprimentos local. A Índia está experimentando um aumento nas buscas online por produtos não-OGM e orgânicos, indicando que as plataformas digitais estão desempenhando um papel crucial na educação dos consumidores e no estímulo à demanda por esses produtos em toda a região.

Mercado de Alimentos Não-OGM na Europa e na América Latina

A Europa apresenta uma demanda madura, porém resiliente, à medida que as prioridades de sustentabilidade ancoram as decisões de compra, apesar das pressões inflacionárias. Regulamentações de rastreabilidade como a UE 2018/848 promovem uma rotulagem uniforme, conferindo aos produtores europeus uma vantagem ao exportar para regimes regulatórios mais recentes. Os processadores da Europa Oriental posicionam cada vez mais o milho não-OGM e o óleo de girassol para atender às redes de serviços de alimentação do Oriente Médio e do Sudeste Asiático, ampliando a diversificação geográfica dentro do mercado de alimentos não-OGM. A América Latina fornece insumos essenciais — particularmente açúcar de cana não-OGM e concentrados de frutas tropicais — tanto para fabricantes do hemisfério norte quanto para os asiáticos, impulsionados pela certificação, em fevereiro de 2025, da primeira cadeia de açúcar não-OGM em larga escala no Brasil.

Cenário Competitivo

O mercado de alimentos não-OGM é moderadamente fragmentado e as grandes empresas multinacionais estão atualizando seus portfólios de produtos existentes para incluir opções não-OGM, enquanto players menores e especializados estão construindo suas marcas em torno de certificações não-OGM desde o início. Por exemplo, Del Monte alcançou a verificação de processo do USDA para seus produtos vegetais convencionais, demonstrando como marcas estabelecidas usam certificações para modernizar suas ofertas. Por outro lado, marcas inovadoras diretas ao consumidor, como Our Little Rebellion, colaboram com fazendas locais para criar histórias de fornecimento convincentes, o que as ajuda a atrair maior engajamento dos consumidores e justificar preços premium no mercado.

A tecnologia está se tornando um diferenciador-chave no mercado de alimentos não-OGM. Ferramentas avançadas como blockchain para rastreabilidade, alertas de contaminação baseados em IA e sensores de umidade habilitados por IoT estão fornecendo às empresas insights em tempo real em toda a cadeia de fornecimento. Por exemplo, a aquisição da Simple Mills pela Flowers Foods por USD 795 milhões demonstra como empresas maiores estão integrando marcas menores certificadas como não-OGM para combinar escala com agilidade. Da mesma forma, a compra da LesserEvil pela Hershey por USD 750 milhões destaca o crescente interesse dos grandes players de confeitaria em produtos voltados para a saúde, sinalizando que os lanches mais saudáveis devem impulsionar o crescimento no mercado geral.

As oportunidades de crescimento permanecem em áreas como bebidas funcionais, lanches que reforçam a imunidade e alimentos infantis ricos em nutrientes. As empresas que estabelecem cadeias de fornecimento verticalmente integradas com grãos e açúcares com identidade preservada estão mais bem posicionadas para capturar participação de mercado à medida que os requisitos regulatórios se tornam mais rigorosos. Sistemas robustos de rastreabilidade não apenas ajudam a mitigar riscos, mas também servem como uma poderosa ferramenta de marketing, conferindo aos adotantes precoces uma vantagem competitiva. Isso cria barreiras de entrada mais elevadas para novos players, enquanto reforça a posição de mercado das empresas estabelecidas no médio prazo.

Líderes do Setor de Alimentos Não OGM

Amy's Kitchen, Inc.

Nestlé SA

Kellanova

Tyson Foods

The Hain Celestial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Alimentos Não-OGM

- Amy's Kitchen, Inc.

- Blue Diamond Growers

- CROPP Cooperative

- The Hain Celestial Group

- Nestle S.A.

- Kellanova

- PepsiCo Inc.

- Eden Foods, Inc.

- Mondelez International, Inc.

- Danone S.A.

- General Mills Inc

- SunOpta

- Nature's Path Foods

- Beyond Meat

- Chobani, LLC

- Cargill Inc.

- Tyson Foods

- Bob's Red Mill

- Hormel Foods Corporation

- Del Monte Foods

Desenvolvimento Recente do Setor no Mercado de Alimentos Não-OGM

- Abril de 2025: A empresária e celebridade Khloé Kardashian lançou o Khloud Protein Popcorn, um lanche não-OGM, sem glúten e kosher, fornecendo 7 g de proteína por porção nas lojas parceiras.

- Março de 2025: SunOpta lançou seu Creme Frio de Aveia para Espumar SOWN, Certificado pelo Projeto Não OGM, disponível na Amazon e nas lojas Sprouts Farmers Market. O Creme Frio de Aveia para Espumar é a solução perfeita que traz a experiência de café para cozinhas em todo o país.

- Abril de 2024: A Kroma anunciou o lançamento de seu novo Super Ramen. É o primeiro ramen de caldo de ossos sem glúten, com caldo de ossos cozido lentamente e macarrão de feijão-mungo sem glúten para um índice glicêmico mais baixo e menos carboidratos, e é livre de ingredientes OGM e conservantes.

Escopo do Relatório Global do Mercado de Alimentos Não OGM

Os alimentos não-OGM significam produtos alimentícios que contêm ingredientes não geneticamente modificados. O mercado é segmentado por tipo de produto em alimentos e bebidas. O segmento de Alimentos é ainda segmentado em produtos lácteos, alimentos para bebês e fórmulas infantis, produtos de panificação, produtos de confeitaria, produtos de carne e aves, cereais e grãos, óleo comestível e outros. O mercado de bebidas é ainda segmentado em bebidas não alcoólicas e bebidas alcoólicas. Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência, lojas de varejo online e outros. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em milhões de USD).

Visão Geral da Segmentação

| Bebidas | Bebidas Não Alcoólicas |

| Bebidas Alcoólicas | |

| Alimentos | Frutas e Vegetais |

| Produtos Lácteos | |

| Alimentos para Bebês e Fórmulas Infantis | |

| Produtos de Panificação | |

| Produtos de Confeitaria | |

| Produtos de Carne e Aves | |

| Cereais e Grãos | |

| Óleos Comestíveis | |

| Outros |

| Orgânico |

| Convencional |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas e de Alimentos Naturais |

| Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bebidas | Bebidas Não Alcoólicas |

| Bebidas Alcoólicas | ||

| Alimentos | Frutas e Vegetais | |

| Produtos Lácteos | ||

| Alimentos para Bebês e Fórmulas Infantis | ||

| Produtos de Panificação | ||

| Produtos de Confeitaria | ||

| Produtos de Carne e Aves | ||

| Cereais e Grãos | ||

| Óleos Comestíveis | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas e de Alimentos Naturais | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos não-OGM?

O mercado está avaliado em USD 349,66 bilhões em 2026 e deve crescer para USD 440,23 bilhões até 2031 a um CAGR de 4,72%.

Qual região lidera a geração de receita?

A América do Norte detém 39,62% das vendas globais devido aos padrões maduros de rotulagem e à alta conscientização dos consumidores.

Qual segmento de produto está se expandindo mais rapidamente?

As bebidas apresentam o maior crescimento, com CAGR projetado de 6,55% até 2031, à medida que as empresas inovam em bebidas funcionais e à base de plantas.

Qual é a importância do comércio eletrônico para as vendas de produtos não-OGM?

O varejo online é o canal de crescimento mais rápido, avançando a um CAGR de 6,85%, impulsionado por consumidores que buscam transparência detalhada nos ingredientes.

Página atualizada pela última vez em: