Tamanho e Participação do Mercado de Alimentos Enlatados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 143.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 177.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Enlatados por Mordor Intelligence

O tamanho do mercado de alimentos enlatados em 2026 é estimado em USD 143,96 bilhões, crescendo a partir do valor de 2025 de USD 137,97 bilhões, com projeções para 2031 indicando USD 177,98 bilhões, crescendo a um CAGR de 4,34% no período de 2026 a 2031. A urbanização está impulsionando a demanda por opções de refeições convenientes, especialmente entre profissionais em atividade e estudantes. Os mandatos governamentais sobre preparação para emergências estão fortalecendo o estoque de alimentos enlatados. Enquanto isso, os fabricantes estão inovando, aprimorando sabores, conteúdo nutricional e adotando embalagens sustentáveis. Mudanças regulatórias, como os rigorosos mandatos de rótulo limpo da China e o impulso da Europa pela sustentabilidade, estão direcionando os fabricantes para ingredientes naturais, redução de conservantes artificiais e embalagens ecológicas. O cenário fragmentado do mercado é um benefício para os players regionais e produtores de nicho, permitindo-lhes conquistar um espaço com produtos exclusivos, sabores étnicos e ingredientes de origem local. Com a recuperação econômica na América do Sul impulsionando os gastos dos consumidores, o crescimento do varejo nos mercados emergentes da Ásia-Pacífico e um apetite crescente por produtos enlatados premium, orgânicos e gourmet na América do Norte e Europa, o mercado está preparado para um crescimento robusto.

Principais Conclusões do Relatório

- Por tipo de produto, peixes e frutos do mar enlatados detinham 33,10% da participação do mercado de alimentos enlatados em 2025; peixes e frutos do mar enlatados estão projetados para registrar o CAGR mais rápido de 5,50% até 2031.

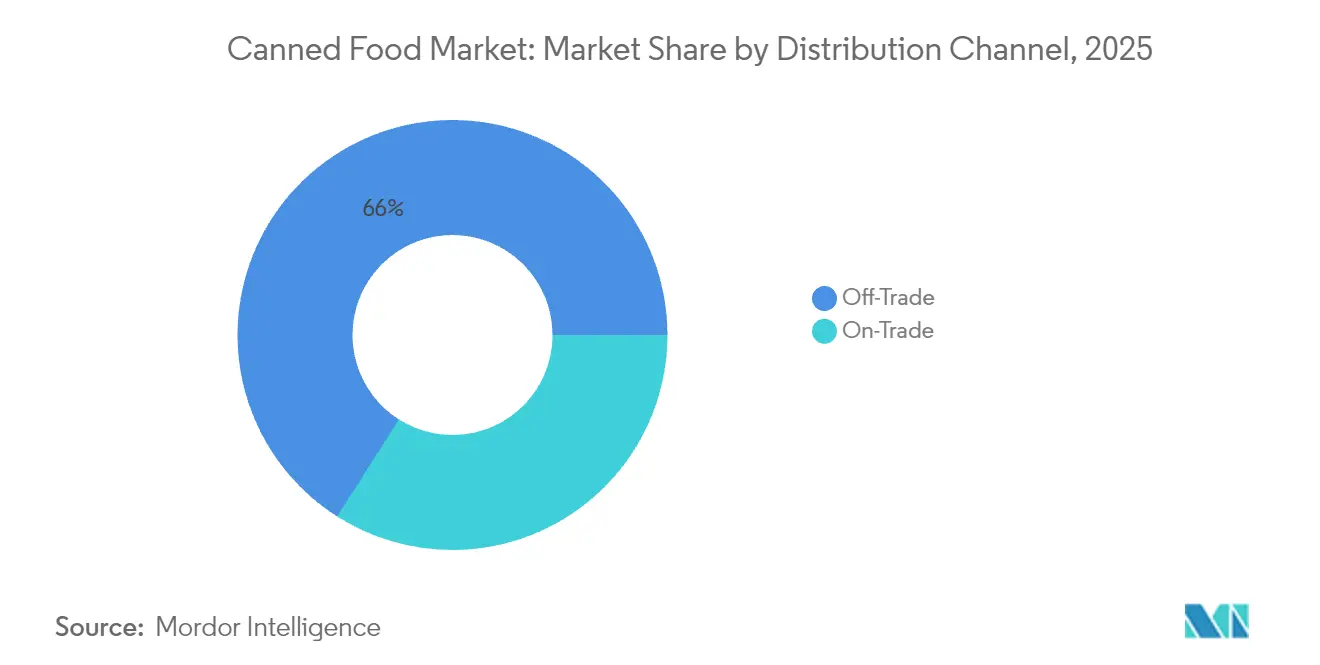

- Por canal de distribuição, os formatos fora do estabelecimento dominaram com 65,98% de participação na receita em 2025; o canal fora do estabelecimento deve expandir a um CAGR de 5,05% até 2031.

- Por forma, pedaços e fragmentos comandaram uma participação de 54,35% no tamanho do mercado de alimentos enlatados em 2025; pedaços e fragmentos devem crescer a um CAGR de 5,18% até 2031.

- Por geografia, a Europa respondeu por 38,70% do mercado de 2025, enquanto a América do Sul é a região de crescimento mais rápido com um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Enlatados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conveniência e saúde impulsionam o aumento nos alimentos enlatados | +0.8% | Global, com concentração nos centros urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vida útil prolongada e capacidades de armazenamento alinhadas com as exigências modernas dos consumidores | +0.7% | Global, particularmente forte em mercados emergentes com infraestrutura limitada de cadeia de frio | Longo prazo (≥ 4 anos) |

| Consumo de frutos do mar enlatados aumentado pela diversificação de proteínas | +0.6% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estocagem estratégica governamental para uso militar e resposta a emergências | +0.4% | Global, com ênfase em nações desenvolvidas e regiões propensas a conflitos | Longo prazo (≥ 4 anos) |

| Decisões de compra dos consumidores influenciadas por certificações de sustentabilidade e rastreabilidade do produto | +0.5% | Europa e América do Norte liderando, com expansão para mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das ofertas de alimentos enlatados nos setores de serviços de alimentação | +0.9% | Global, com maior crescimento nas transições de restaurante para varejo na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conveniência e saúde impulsionam o aumento nos alimentos enlatados

À medida que os espaços de vida urbanos diminuem, a demanda por conveniência e saúde impulsionou um aumento notável no consumo de alimentos enlatados. O Instituto de Estatística da Coreia destaca um aumento nos domicílios unipessoais da Coreia do Sul, passando de 7,5 milhões em 2022 para 7,83 milhões em 2023[1]Fonte: Instituto de Estatística da Coreia, "Número de domicílios unipessoais na Coreia do Sul a partir de", kosis.kr. Essa tendência intensificou o apetite por refeições enlatadas compactas e com porções controladas, perfeitamente adequadas para os estilos de vida atuais com restrições de tempo. Marcas premium, como a Fishwife, não estão apenas vendendo alimentos enlatados; elas estão criando um estilo de vida aspiracional, especialmente ressoando com millennials e a Geração Z por meio de comunidades online vibrantes. As redes sociais tornaram-se uma plataforma fundamental, com os consumidores descobrindo e promovendo ativamente novas ofertas enlatadas, ampliando sua presença no mercado. Além disso, as embalagens individuais não apenas se alinham com as tendências de saúde e conveniência, mas também mitigam preocupações com o desperdício de alimentos e restrições orçamentárias, tornando os alimentos enlatados uma opção preferida para os compradores urbanos que priorizam tanto a acessibilidade quanto a sustentabilidade.

Vida útil prolongada e capacidades de armazenamento alinhadas com as exigências modernas dos consumidores

Em tempos de interrupções na cadeia de suprimentos e alta inflação, os domicílios dependem cada vez mais de alimentos enlatados, graças à sua vida útil prolongada. As latas metálicas podem preservar a qualidade dos alimentos e o valor nutricional por 2 a 5 anos sem refrigeração. Isso não apenas reduz o desperdício de alimentos, mas também resulta em economia de dióxido de carbono, equivalente a retirar milhões de veículos das estradas. Essa preservação é especialmente vantajosa para os consumidores que compram em grandes quantidades, ajudando-os a combater o aumento dos preços dos alimentos e a garantir o abastecimento alimentar de seus domicílios. Além dos lares, compradores institucionais e operadores de serviços de alimentação aproveitam os produtos enlatados para gerenciar custos de estoque, garantir um fornecimento constante e reduzir o desperdício de alimentos. Essa mudança levou a um aumento na demanda por alimentos estáveis em prateleira, que prometem segurança alimentar a longo prazo sem a necessidade de armazenamento especializado ou energia constante. Os alimentos enlatados, com seus requisitos mínimos de armazenamento, desempenham um papel fundamental na distribuição sustentável de alimentos, reduzindo o consumo de energia e garantindo a qualidade do produto. Além disso, o design robusto das latas metálicas protege o conteúdo de ameaças externas, garantindo segurança e qualidade, seja em condições de armazenamento difíceis ou durante transportes longos.

Consumo de frutos do mar enlatados aumentado pela diversificação de proteínas

À medida que os consumidores se voltam para sardinhas, cavalas e conservas premium, o mercado de frutos do mar enlatados está se diversificando além de seus produtos tradicionais de atum e salmão. Os frutos do mar enlatados, frequentemente vistos como uma alternativa econômica ao produto fresco, apresentam ácidos graxos ômega-3 essenciais, proteínas de alta qualidade e nutrientes vitais. O processo de preservação não apenas protege o valor nutricional dos frutos do mar, mas também prolonga sua vida útil, atraindo consumidores que buscam armazenamento a longo prazo. Domicílios ocupados e estabelecimentos de serviços de alimentação são atraídos pela conveniência dos frutos do mar enlatados, fortalecendo ainda mais sua presença no mercado. Destacando a interseção entre saúde e consciência ambiental, o Conselho de Administração Marinha (MSC) observa que os consumidores estão ativamente buscando produtos com alegações de sustentabilidade verificadas, frequentemente a um preço premium. O Padrão de Pesca do MSC, um referencial de sustentabilidade, enfatiza três princípios fundamentais: pesca de estoques saudáveis, adoção de práticas de gestão de longo prazo e minimização do impacto nos ecossistemas. Mais de 400 pescarias de captura selvagem em todo o mundo orgulhosamente mantêm essa certificação[2]Fonte: Conselho de Administração Marinha, "O que significa o rótulo do MSC", msc.org. Ao focar na produção local, o setor está enfrentando preocupações com sustentabilidade, reduzindo as distâncias de transporte e defendendo a pesca responsável nas águas domésticas. Além dos frutos do mar, essas conserveiras são fundamentais para as comunidades costeiras, impulsionando a criação de empregos, o desenvolvimento econômico e mantendo rigorosos padrões de controle de qualidade.

Estocagem estratégica governamental para uso militar e resposta a emergências

Em meio a tensões geopolíticas e perturbações climáticas, governos de todo o mundo estão estocando alimentos enlatados, sublinhando um foco maior na segurança alimentar. As reservas de emergência da Suíça contam com dezenas de milhares de toneladas de não perecíveis, garantindo 2.300 calorias diárias para indivíduos ao longo de um período de três a quatro meses. Por meio de um sistema de sobretaxas de importação, o programa da Suíça não apenas garante a disponibilidade de alimentos durante emergências, mas também estabelece padrões de demanda previsíveis para os fornecedores. Essa extensa estratégia de aquisição molda as tendências globais, com entidades militares e de resposta a emergências impondo rigorosos padrões de embalagem e vida útil, favorecendo produtores estabelecidos de alimentos enlatados. Tais padrões frequentemente exigem embalagens resistentes à umidade, estabilidade de temperatura e uma vida útil prolongada de 2 a 5 anos. À medida que as mudanças climáticas ampliam a frequência de desastres naturais, a importância estratégica do estoque de alimentos cresce. Além disso, a expansão das forças militares está impulsionando o crescimento do mercado. Em 2023, os Estados Unidos, conforme relatado pelo Instituto Internacional de Pesquisa para a Paz de Estocolmo, alocaram impressionantes USD 916 bilhões para gastos militares, representando mais de 40% dos gastos militares globais, que totalizam USD 2,4 trilhões.[3]Fonte: Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Tendências nos Gastos Militares Mundiais 2023", www.sipri.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comportamento de compra dos consumidores influenciado pelo teor de sódio e níveis de conservantes nos produtos | -0.6% | Global, com maior impacto nos mercados conscientes da saúde na América do Norte e Europa | Médio prazo (2-4 anos) |

| O impacto ambiental do descarte de latas metálicas levanta preocupações com sustentabilidade | -0.4% | Europa e América do Norte liderando, expandindo para mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Problemas de qualidade e recalls de produtos gerando problemas de confiança | -0.7% | Global, com impacto agudo em regiões com alta concentração de fabricação e mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por alimentos frescos e não processados | -0.5% | Principalmente mercados desenvolvidos, com as tendências mais fortes na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Comportamento de compra dos consumidores influenciado pelo teor de sódio e níveis de conservantes nos produtos

À medida que a consciência sobre saúde aumenta, os consumidores estão examinando os níveis de sódio e conservantes em suas escolhas alimentares, impulsionando o crescimento no mercado de alimentos enlatados. De forma alarmante, os americanos consomem sódio em excesso, em grande parte proveniente de alimentos processados, incluindo produtos enlatados. Essa tendência gerou preocupações tanto de organizações de saúde quanto de órgãos regulatórios. Em resposta a essas preocupações, a FDA implementou diretrizes abrangentes de redução de sódio, exercendo pressão significativa sobre o setor de alimentos enlatados para reformular seus produtos. Simultaneamente, há uma crescente demanda dos consumidores por opções sem conservantes. Na China, a Comissão Nacional de Saúde (NHC) e a Administração Estatal para Regulação do Mercado (SAMR) introduziram o Padrão Nacional de Segurança Alimentar para Alimentos Enlatados (GB 7098-2025)[4]Fonte: USDA, "Padrão Nacional de Segurança Alimentar para Alimentos Enlatados Finalizado", apps.fas.usda.gov. Este rigoroso padrão rege todos os produtos enlatados na China, detalhando requisitos para ingredientes, indicadores físicos e químicos, contaminantes e limites microbianos.

O Impacto Ambiental do Descarte de Latas Metálicas Levanta Preocupações com Sustentabilidade

De reguladores a consumidores, as partes interessadas estão cada vez mais examinando a sustentabilidade das embalagens metálicas. O impacto ambiental do descarte de latas metálicas emergiu como uma restrição significativa no mercado global de alimentos enlatados. Embora as latas de alumínio e aço se vangloriarem de sua reciclabilidade e contribuição para uma economia circular,

evidências e ações regulatórias a partir de 2024 destacam desafios na geração de resíduos, reciclagem, pegadas de carbono e a sustentabilidade de materiais alternativos de embalagem. As latas metálicas apresentam um desafio único para os aterros sanitários: elas corroem com o tempo, mas podem persistir por décadas. Além disso, a obtenção de matérias-primas como alumínio, aço e folha de flandres para novas latas acarreta custos ambientais, incluindo consumo de energia, emissões de gases de efeito estufa e perturbação dos ecossistemas. Apesar da afirmação de que esses materiais são infinitamente recicláveis,

a realidade é diferente. Em 2023, os EUA registraram uma taxa de reciclagem pós-consumo de 43% para latas de bebidas de alumínio, abaixo da média histórica de 52%. Enquanto isso, a Associação do Alumínio registrou uma taxa de reciclagem industrial de 57%, levando em conta tanto a sucata importada quanto a exportada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Frutos do Mar Lideram a Transformação Premium

Em 2025, peixes e frutos do mar enlatados comandam uma participação de mercado de 33,10%, impulsionada por um aumento na preferência dos consumidores por alimentos ricos em nutrientes e proteínas. A expansão deste segmento é fortalecida por sua ampla disponibilidade, vida útil prolongada e uma forte imagem de sustentabilidade, especialmente para produtos como atum, salmão e sardinhas. Nos mercados desenvolvidos, as marcas estão capitalizando no posicionamento premium, lançando ofertas como frutos do mar capturados na natureza, rastreáveis e com baixo teor de sódio para atender aos consumidores conscientes da saúde. Além disso, o crescente foco na transparência de origem e rotulagem fortaleceu ainda mais a confiança dos consumidores nesses produtos. Além disso, a adaptabilidade dos frutos do mar em diversas culinárias consolidou sua popularidade entre os compradores no varejo e os fornecedores de serviços de alimentação, solidificando sua posição de liderança no mercado.

Com um CAGR projetado de 5,50% até 2031, este segmento se destaca como o de crescimento mais rápido no âmbito dos alimentos enlatados. O aumento na demanda é impulsionado pelo crescente consumo de frutos do mar em mercados emergentes, novas inovações em embalagens e sabores, e uma maior conscientização dos consumidores sobre os benefícios dos ômega-3 e proteínas. As empresas também estão aproveitando certificações de sustentabilidade e narrativas de origem ética para atrair novos clientes. Além disso, os avanços na tecnologia de embalagem, como latas de fácil abertura e materiais recicláveis, estão aumentando a conveniência e se alinhando com as preferências dos consumidores conscientes do meio ambiente. O crescimento das plataformas online e lojas de conveniência como canais de vendas amplia ainda mais o acesso ao mercado, impulsionando uma expansão consistente tanto nos segmentos de massa quanto nos premium.

Por Forma: Produtos Inteiros Ganham Impulso

Em 2025, os formatos de pedaços e fragmentos comandam uma participação de mercado dominante de 54,35%, em grande parte devido ao seu uso predominante em alimentos processados, refeições prontas para consumo e aplicações de serviços de alimentação. Sua adaptabilidade em vários processos culinários, combinada com produção e distribuição econômicas, os tornou favoritos entre fabricantes e varejistas. A versatilidade deste segmento em diferentes culinárias e tipos de produtos garante uma demanda constante nos mercados globais. Além disso, sua capacidade de atender a diversas preferências dos consumidores, desde pratos tradicionais até culinárias de fusão modernas, aumenta ainda mais seu apelo. Além disso, técnicas de processamento eficientes e escalabilidade capacitam as empresas a oferecer preços competitivos, solidificando a posição de liderança do segmento tanto no varejo quanto nos setores de serviços de alimentação.

Projetando para o futuro, o segmento de pedaços e fragmentos deve experimentar o crescimento mais rápido, com um CAGR antecipado de 5,18% estendendo-se até 2031. Esse aumento é amplamente atribuído a uma crescente preferência dos consumidores por ingredientes convenientes e de alta qualidade que se integram perfeitamente a refeições preparadas, lanches e saladas. O segmento também está colhendo os benefícios dos avanços tecnológicos em preservação e embalagem, que aumentam a vida útil e a textura. Essas inovações não apenas melhoram a qualidade do produto, mas também reduzem o desperdício de alimentos, alinhando-se com as metas de sustentabilidade e as expectativas dos consumidores. Em resposta a essas tendências, os fabricantes estão inovando, lançando produtos versáteis à base de flocos adaptados para consumidores conscientes da saúde e aqueles que buscam preparações rápidas de refeições, impulsionando ainda mais o crescimento do mercado.

Por Canal de Distribuição: Serviços de Alimentação Aceleram o Crescimento

Em 2025, os canais fora do estabelecimento comandam uma participação de mercado dominante de 65,98%, fortalecida pela robusta penetração no varejo e pelo fácil acesso dos consumidores. Supermercados e hipermercados lideram o cenário de distribuição, exibindo uma vasta gama de produtos, realizando campanhas promocionais e empregando preços competitivos. Essas lojas expansivas atendem habilmente a compradores em grandes quantidades e compradores orientados para a família, impulsionando vendas constantes em volume. Sua capacidade de oferecer uma experiência de compra completa, combinada com descontos frequentes e programas de fidelidade, fortalece ainda mais sua posição no mercado. Enquanto isso, lojas de conveniência e mercearias ampliam o sucesso do segmento, atendendo tanto aos mercados urbanos quanto regionais. Elas atendem a compradores com restrições de tempo com produtos de porção individual e de fácil armazenamento, garantindo acessibilidade e opções de compra rápida para consumidores com estilos de vida agitados.

Entre os canais fora do estabelecimento, o varejo online emerge como o canal de crescimento mais rápido, projetado para crescer a um CAGR de 7,45% até 2031, superando a taxa de crescimento geral fora do estabelecimento de 5,05%. Esse aumento é impulsionado pelo maior engajamento digital, preferência por entregas em domicílio e assinaturas de aplicativos móveis que promovem compras recorrentes. As plataformas de comércio eletrônico aprimoram a experiência do consumidor com ofertas personalizadas, pacotes promocionais e rastreamento de pedidos sem esforço. Além disso, a conveniência de comprar em casa, aliada à disponibilidade de diversas opções de pagamento e horários de entrega flexíveis, contribuiu significativamente para o crescimento do varejo online. A crescente tendência de compras de supermercado online, especialmente para itens estáveis em prateleira e prontos para consumo, está remodelando o varejo tradicional e ampliando a visibilidade das marcas em diversas demografias. Essa mudança é ainda mais apoiada pelos avanços na logística e eficiência da cadeia de suprimentos, permitindo entregas mais rápidas e confiáveis.

Análise Geográfica

A Europa contribuiu com 38,70% da receita de 2025, mantendo sua posição como o maior mercado regional. Essa dominância decorre de padrões de consumo estabelecidos, cadeias de suprimentos robustas e rigorosas regulamentações de sustentabilidade. A ênfase da região na certificação do Conselho de Administração Marinha e nas latas metálicas com alto teor de material reciclado gera valor adicional que apoia inovações ambientais. Alemanha, França, Reino Unido, Países Baixos, Bélgica e Espanha representam os principais mercados importadores e consumidores de alimentos enlatados.

A Alemanha, como o maior mercado alimentar da Europa, apresenta oportunidades significativas de exportação, particularmente no segmento orgânico. Enquanto o Reino Unido e a França mostram forte demanda devido à menor produção doméstica em comparação com a Espanha e a Itália, os Países Baixos servem tanto como grande consumidor quanto como centro de reexportação. A América do Sul demonstra a maior trajetória de crescimento com um CAGR de 7,12%. A recuperação econômica na Argentina e na Colômbia melhora o poder de compra dos consumidores, enquanto iniciativas governamentais apoiam o processamento doméstico de frutos do mar para aumentar o valor das exportações.

Na Ásia-Pacífico, as condições de mercado variam por país. Os consumidores indianos aumentam os gastos em itens essenciais, com leguminosas e frutas enlatadas ganhando popularidade durante as interrupções de abastecimento relacionadas à monção. A implementação pela China do Padrão Nacional de Segurança Alimentar (GB 7098-2025) introduz controles mais rígidos sobre contaminantes e parâmetros microbiológicos, potencialmente aumentando os custos operacionais enquanto melhora a confiança dos consumidores. Os fabricantes chineses estão se adaptando às restrições de conservantes de fevereiro de 2025 de Pequim, implementando tecnologia aprimorada de processamento térmico para manter a qualidade do produto. A América do Norte sustenta o volume de mercado por meio de inovação de produtos, preferências de marcas estabelecidas e novas instalações de enlatamento de peixes no Oregon e em Massachusetts, reduzindo a dependência de importações.

Panorama regulatório

A segurança alimentar e os controles de processo continuam centrais para a conformidade de alimentos enlatados, com a fiscalização ancorada em processamento térmico, higiene e limites de contaminantes. Nos Estados Unidos, os requisitos da FDA para alimentos pouco ácidos processados termicamente sob o 21 CFR Part 113 continuam a reger processos programados, controles de equipamentos e manutenção de registros para processadores comerciais, juntamente com regulamentações relacionadas da FDA usadas em categorias enlatadas.

O comércio transfronteiriço também está sendo moldado por regras mais rígidas de produto e embalagem nas principais regiões consumidoras. Na China, a Norma Nacional de Segurança Alimentar para Alimentos Enlatados (GB 7098-2025) substitui a GB 7098-2015 e entra em vigor em 16 de março de 2026, atualizando terminologia, requisitos sensoriais, indicadores físico-químicos, contaminantes e limites microbianos em produtos enlatados. Na União Europeia, o Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens, PPWR) entrou em vigor em fevereiro de 2025, com aplicação geral a partir de agosto de 2026, elevando o padrão de sustentabilidade e rotulagem de embalagens, enquanto o Regulamento (UE) 2025/351 da Comissão atualiza as regras para materiais plásticos em contato com alimentos, com disposições transitórias para itens colocados no mercado antes de 16 de setembro de 2026.

Análise da cadeia de valor

A cadeia de valor de alimentos enlatados vai desde matérias-primas agrícolas e de frutos do mar, passando pelo fornecimento de ingredientes (sal, salsas, óleos), insumos de embalagem metálica (aço/folha-de-flandres e alumínio), processamento e enlatamento (lavagem, preparo, enchimento, cravação, retorta/esterilização), rotulagem e embalagem em caixas, seguindo então para a distribuição por meio de off-trade (supermercados, conveniência e online) e on-trade (foodservice/catering). Proprietários de marcas e co-envasadores coordenam compras, garantia de qualidade e especificações de produtos, enquanto fornecedores de embalagens e fabricantes de equipamentos OEM influenciam a velocidade da linha, o rendimento e a conformidade por meio da integridade da cravação e da validação do processo térmico.

O custo e a disponibilidade de latas atuam como uma restrição recorrente e uma palanca-chave, particularmente onde os custos de insumos metálicos e tarifas afetam fabricantes de latas e processadores, e onde a escassez de oferta de folha-de-flandres pode se refletir nos preços de alimentos enlatados. Os produtores também gerenciam a sazonalidade agrícola e a variabilidade de rendimento em frutas e vegetais, enquanto os enlatadores de frutos do mar enfrentam necessidades de sourcing e certificação, incluindo alegações de sourcing alinhadas ao MSC em mercados-chave. Divulgações e ações recentes de empresas apontam para ajustes ao longo dessas ligações, desde a Seneca Foods referenciando a economia sazonal de embalagem impulsionada por rendimentos agrícolas em seu relatório do exercício fiscal de 2026, até a Crown Holdings discutindo o gerenciamento de riscos de embalagem e logística ao redirecionar o fornecimento de instalações do Sudeste Asiático quando ocorrem interrupções no Oriente Médio.

Cenário Competitivo

O mercado global de enlatados permanece fragmentado, com empresas estabelecidas como Conagra Brands Inc. e Kraft Heinz mantendo forte presença no varejo enquanto competem contra marcas artesanais emergentes que utilizam plataformas de redes sociais de forma eficaz. Os processadores tradicionais de frutos do mar enfrentam concorrência de players locais e regionais que construíram forte confiança dos consumidores por meio de práticas de pesca sustentável e cadeias de suprimentos transparentes.

O setor está consolidando suas operações de embalagem, com foco específico em técnicas de preservação específicas para frutos do mar e soluções de embalagem ecológicas. As empresas estão aumentando os investimentos em pesquisa e desenvolvimento no desenvolvimento de produtos enquanto implementam práticas sustentáveis para abordar as preocupações ambientais dos consumidores. As aquisições estratégicas continuam a remodelar o mercado de frutos do mar enlatados, particularmente em regiões com alto consumo de peixe e indústrias pesqueiras estabelecidas.

As empresas estabelecidas melhoram as operações por meio da adoção de tecnologia, incluindo equipamentos avançados de processamento de peixes e sistemas de controle de qualidade. Os novos entrantes no mercado constroem relacionamentos com os consumidores por meio de vendas diretas ao consumidor, embalagens diferenciadas e tecnologia de código QR que fornece informações sobre o produtor, atraindo particularmente consumidores mais jovens que buscam produtos de frutos do mar de origem sustentável. Esses players emergentes se diferenciam por meio de ofertas especializadas, como peixes capturados na natureza e variedades premium de frutos do mar.

Líderes do Setor de Alimentos Enlatados

Kraft Heinz Company

Bolton Group (Rio Mare, Saupiquet)

The Campbell's Company

Hormel Foods Corporation

Del Monte Pacific Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de capacidade e de processos que elevam a produtividade e expandem os formatos de longa vida de estabilidade permanecem uma área de oportunidade clara, apoiada pela atividade de investimento em capacidades adjacentes de estabilidade em prateleira e enlatamento. Em junho de 2026, a The Campbell's Company concluiu uma expansão de 150 milhões de dólares americanos em sua unidade em Maxton, Carolina do Norte, adicionando linhas de processamento asséptico e expandindo a capacidade, o que reforça o papel estratégico dos ativos de processamento de estabilidade em prateleira juntamente com os portfólios enlatados tradicionais. Em julho de 2026, a Suntory PepsiCo inaugurou uma planta de 300 milhões de dólares americanos em Tay Ninh, no Vietnã, que inclui uma linha de enlatamento de alta velocidade, mostrando como players multinacionais de bebidas e alimentos adjacentes estão ampliando a capacidade em formato de lata em polos emergentes de consumo e fabricação.

O espaço técnico em branco centra-se no processamento térmico com eficiência energética, na automação e nas embalagens prontas para conformidade, o que se cruza diretamente com o endurecimento das normas na China e as regras de embalagem na UE. Os processadores também estão explorando abordagens de esterilização que reduzem o uso de vapor e melhoram a penetração de calor, enquanto a adoção da Indústria 4.0 em linhas de enchimento e cravação (robótica, sensores e monitoramento IoT) apoia um controle de processo mais rigoroso e requisitos de rastreabilidade que se conectam cada vez mais às expectativas dos varejistas e às normas públicas. No lado da oferta, players multicategoria continuam financiando capacidade incremental em produtos enlatados essenciais e linhas relacionadas de estabilidade em prateleira, e a Century Pacific Food Inc. confirmou um programa considerável de capex para 2026 abrangendo atum e outras linhas, destacando o investimento contínuo em plataformas escaláveis de produção de estabilidade em prateleira.

Desenvolvimentos recentes do setor

- Junho de 2026: The Kraft Heinz Company anunciou uma nova estrutura operacional global, com vigência a partir de 1º de julho de 2026, reorganizando-se em América do Norte, Europa e Mercados Desenvolvidos do Pacífico, e Mercados Emergentes. A mudança consolida a supervisão da cadeia de valor ponta a ponta entre regiões, apoiando uma coordenação mais rigorosa de compras, fabricação e logística para categorias de estabilidade em prateleira que incluem alimentos enlatados.

- Junho de 2025: A China finalizou a Norma Nacional de Segurança Alimentar para Alimentos Enlatados (GB 7098-2025), substituindo o antigo referencial GB 7098-2015 e estabelecendo uma data de implementação de 16 de março de 2026. A atualização eleva os requisitos de conformidade sobre indicadores e limites microbianos em produtos enlatados, afetando exportadores e produtores domésticos que fornecem à China.

- Junho de 2024: O Bolton Group anunciou o fechamento planejado de sua fábrica de peixe enlatado em Quimper, França, como parte de uma racionalização de sua presença operacional, com a produção sendo transferida para outros locais, como Espanha ou Marrocos. A medida reflete pressões de otimização de capacidade europeia em frutos do mar enlatados e pode alterar os padrões regionais de sourcing para varejistas e compradores de marcas próprias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange alimentos embalados que são processados termicamente e selados em latas ou recipientes rígidos semelhantes para torná-los estáveis em prateleira para armazenamento prolongado, sendo então vendidos por meio de canais de varejo e outros canais de distribuição para consumo do consumidor.

Exclusões de escopo: Alimentos frescos, refrigerados e congelados que não sejam enlatados comercialmente estão excluídos, mesmo que o mesmo tipo de produto seja vendido nesses formatos.

Visão geral da segmentação

- Por Tipo de Produto

- Carnes e Aves Enlatadas

- Peixes e Frutos do Mar Enlatados

- Frutas Enlatadas

- Vegetais Enlatados

- Outros Tipos

- Por Forma

- Inteiro

- Pedaços/Fragmentos

- Outros

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados e Hipermercados

- Lojas de Conveniência/Mercearias

- Varejistas Online

- Outros Canais de Distribuição

- No Estabelecimento (Serviços de Alimentação/Catering)

- Fora do Estabelecimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Noruega

- Suécia

- Dinamarca

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Vietnã

- Malásia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando quais categorias enlatadas são amplamente comercializadas e como a demanda está se movendo entre regiões. Em seguida, construímos uma lista clara de definições que podem ser aplicadas de forma consistente. Para indicadores de referência, usamos fontes públicas e oficiais, como dados de suprimento alimentar da FAOSTAT, estatísticas de comércio da UN Comtrade, séries de preços do US Census e do Bureau of Labor Statistics, indicadores de consumo e varejo do Eurostat, e notas de mercado e commodities do USDA, dependendo do que for mais relevante para cada geografia.

Para traduzir esses sinais em um modelo de mercado utilizável, também revisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis que fazem referência a adições de capacidade, lançamentos de produtos e mudanças de canal. Paralelamente, assinaturas pagas focadas em finanças de empresas, fluxos de importação e exportação em nível de embarque, e depósitos de patentes são usadas para verificar cruzadamente a cobertura de categorias e confirmar onde os volumes e os preços estão se movendo. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coleta, esclarecimento e validação.

Entrevistas e pesquisas primárias

Entrevistas primárias e pesquisas breves foram usadas para testar a resistência da narrativa de demanda para as principais categorias enlatadas e para confirmar como preços, tamanhos de embalagem e promoções estão afetando as receitas realizadas. As respostas dos participantes foram usadas para preencher lacunas de dados e reverificar premissas derivadas de indicadores documentais.

Conversamos com uma combinação de fabricantes, participantes ligados a ingredientes e embalagens, distribuidores e especialistas do lado varejista em APAC, EMEA e Américas, e então usamos essas informações para resolver as incertezas remanescentes de categoria e canal.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 50% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Players menores: 15% | Gerentes: 47% | Américas: 18% |

Dimensionamento e previsão de mercado

Para o dimensionamento, começamos com uma construção top-down, na qual sinais de consumo e comércio são usados para reconstruir o conjunto de demanda de alimentos enlatados de estabilidade em prateleira pelas principais regiões. Em seguida, alocamos os totais entre as principais categorias e canais enlatados usando participações validadas em entrevistas. Uma vez formado esse primeiro corte, o corroboramos com aproximações bottom-up seletivas, como preços amostrados de marcas e marcas próprias, mixes típicos de tamanhos de embalagem, e verificações de fornecedores e canais sobre volumes para confirmar que os totais não estão se desviando do que o mercado está realmente vendendo.

As principais entradas que moldam o modelo incluem produção de alimentos enlatados e movimentos de importação-exportação, indicadores de urbanização e estrutura familiar que influenciam alimentos de conveniência, sinais de inflação em nível de categoria e custos de embalagem, mudanças de mix de canais entre o comércio moderno e o varejo online, e tendências observadas de tamanho de embalagem e preço por unidade. Para a previsão, é aplicada uma análise de cenários que depois é ancorada a uma regressão multivariada que liga o crescimento da categoria a tendências macro de consumo e movimento de preços, com feedback de especialistas usado para manter as premissas realistas quando a volatilidade aumenta. Onde as visões bottom-up estão incompletas para geografias menores, as lacunas são preenchidas usando indicadores proxy, como penetração de varejo e intensidade comercial, e então esses preenchimentos são revisados novamente durante a validação.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, e qualquer grande variância é sinalizada precocemente para que as premissas possam ser reverificadas linha por linha. Comparamos o consumo per capita implícito, as razões comércio-consumo e a progressão de preços em relação a indicadores externos, e então recontatamos as fontes quando o padrão parece incomum para uma determinada região ou categoria.

Antes da aprovação final, o modelo completo é revisado em várias etapas, começando com verificações de lógica interna, seguidas de revisão por pares das principais premissas, e então uma varredura final de consistência entre as séries históricas e de previsão. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas quando ocorrem eventos materiais (por exemplo, oscilações acentuadas de commodities ou grandes mudanças regulatórias), e uma nova passagem pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de alimentos enlatados da Mordor Intelligence comparado a outras estimativas publicadas

Diferentes valores de mercado publicados para alimentos enlatados podem parecer muito distantes porque cada editor define o que está sendo contado e qual nível de preço está sendo usado, e essas diferenças se acumulam quando uma previsão é sobreposta. O momento também importa, já que a inflação da categoria e os custos de embalagem podem mudar rapidamente e alterar os totais de receita, mesmo que os volumes não se movam muito.

Alimentos embalados congelados e refrigerados estão fora do escopo da Mordor Intelligence para este estudo, o que é uma das razões pelas quais totais mais amplos de alimentos embalados que você possa ver em outros lugares não se alinham com os números na tabela. Outras lacunas frequentemente derivam de se o foodservice está incluído, se a estimativa é construída a partir do valor no atacado versus o valor no varejo, e como a conversão de moeda e o crescimento de preços são aplicados entre regiões quando a inflação diverge.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 143,96 bilhões de dólares americanos (2026) | |

| Editor do Setor A | 115,10 bilhões de dólares americanos (2025) | Usa um ano-base anterior e um conjunto diferente de categorias que é tipicamente agrupado por refeições prontas e feijões e leguminosas, e a base de valor e o momento cambial não estão alinhados ao mesmo ano de referência. |

| Plataforma de Dados Comerciais B | 475,00 bilhões de dólares americanos (2024) | Relata o valor de mercado em preços nominais de atacado no nível de receita de produtores e importadores, o que pode ampliar os totais em comparação com visões de valor de mercado voltadas para o consumidor, e não está vinculado à mesma cobertura de canal e limites de categoria. |

A dispersão é explicada principalmente pelo que é contado e em que ponto de preço é avaliado, seguido pelo momento do ano-base e como a inflação é incorporada na previsão. Ao manter as entradas rastreáveis a sinais observáveis de consumo, comércio e preço, e depois reverificá-las com feedback de entrevistas, o número final permanece mais fácil de replicar e comparar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos enlatados e com que rapidez está crescendo?

O tamanho do mercado de alimentos enlatados atingiu USD 143,96 bilhões em 2026 e está projetado para crescer a um CAGR de 4,34% para USD 177,98 bilhões até 2031.

Qual categoria de produto lidera o mercado de alimentos enlatados?

Peixes e frutos do mar enlatados lideraram com 33,10% de participação no mercado de alimentos enlatados em 2025, apoiados pela crescente demanda por proteínas diversificadas e ofertas premium de peixes enlatados.

Por que a América do Sul é a região de crescimento mais rápido?

A recuperação econômica e uma base de varejo em expansão, especialmente no Brasil, onde as vendas de alimentos embalados aumentaram, sustentam a perspectiva de CAGR de 7,12% da América do Sul até 2031.

Como as tendências de rótulo limpo estão influenciando o setor de alimentos enlatados?

Regulamentações como a proibição de conservantes da China em 2025 e a preferência dos consumidores europeus por ingredientes rastreáveis estão impulsionando os fabricantes em direção a receitas com menor teor de sódio, sem aditivos e embalagens sustentáveis.

Página atualizada pela última vez em: